Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

ZATRUDNIENIEIPŁACE Piotr Sokół Piotr SokółZATRUDNIENIEIPŁACE Piotr Sokół Piotr Sokół

2

Zatrudnienie i płace Wynagrodzenie/płaca - złożona kategoria Aspekty – ekonomiczny, socjologiczny prawny etyczny polityczny Wynagrodzenie = płaca ? Płaca – dochód z pracy czy cena pracy?

3

Zatrudnienie i płace Ujęcie rynkowe - płaca jest ceną czynnika pracy Współcześnie - rynek nie kształtuje na zasadzie wyłączności - stawki płac, uregulowania ustawowe i układy zbiorowe, polityka gospodarcza rządu, monopolistyczne poczynania pracowników i związków zawodowych, normy, zwyczaje, poczucie sprawiedliwości w opinii publicznej

4

Zatrudnienie i płace Rynkowy charakter pracy ludzkiej – praca jest towarem Cena pracy nie może spadać poniżej kosztów utrzymania – praca jest specyficznym towarem Poziom i zróżnicowanie wynagrodzeń musi odpowiadać systemom wartości i oczekiwań występującym w danym kraju, społeczności czy grupie zawodowej

5

Płaca stanowi: dochód z pracy lub cenę pracy Płaca przybiera postać ekwiwalentu: pieniężnego i niepieniężnego

6

Szerokie ujęcie płacy: płaca oraz pozapłacowe korzyści materialne, których zakres wynika ze stosunku pracy oraz odpowiednich przepisów prawa

7

Wąskie ujęcie płacy: -wynagrodzenie za wykonaną pracę lub -wynagrodzenie usługi pracy

8

WYNAGRODZENIA Osobowe Wynagrodzenia zasadnicze w formie czasowej, akordowej, prowizyjnej i innej Dodatki za staż pracy, szczególne właściwości pracy, kwalifikacje lub warunki pracy Premie i nagrody regulaminowe i uznaniowe Dodatki za pracę w godzinach nadliczbowych Wynagrodzenia za dodatkowe obowiązki wykonywane w normalnym czasie pracy Wynagrodzenia za czynności wykonywane poza normalnym wymiarem czasu pracy Dopłaty (dodatki) wyrównawcze Wynagrodzenia za czas niewykonywania pracy (urlopy wypoczynkowe, absencja chorobowa, czas przestoju itp.) Nagrody jubileuszowe, odprawy emerytalno- rentowe, ekwiwalenty za urlop Uposażenia posłów i senatorów Świadczenia o charakterze deputatowym lub ich ekwiwalenty pieniężne Świadczenia odszkodowawcze SKŁADNIKI WYNAGRODZEŃ W POLSCE Bezosobowe (z tytułu umowy-zlecenia lub umowy o dzieło) Honoraria Wynagrodzenia agencyjno-prowizyjne Dodatkowe wynagrodzenia roczne dla pracowników jednostek sfery budżetowej Wypłaty z tytułu udziału w zysku lub w nadwyżce bilansowej

wyrównawcze Wynagrodzenia za czas niewykonywania pracy (urlopy wypoczynkowe, absencja chorobowa, czas przestoju itp.) Nagrody jubileuszowe, odprawy emerytalno- rentowe, ekwiwalenty za urlop Uposażenia posłów i senatorów Świadczenia o charakterze deputatowym lub ich ekwiwalenty pieniężne Świadczenia odszkodowawcze SKŁADNIKI WYNAGRODZEŃ W POLSCE Bezosobowe (z tytułu umowy-zlecenia lub umowy o dzieło) Honoraria Wynagrodzenia agencyjno-prowizyjne Dodatkowe wynagrodzenia roczne dla pracowników jednostek sfery budżetowej Wypłaty z tytułu udziału w zysku lub w nadwyżce bilansowej")

9

Wynagrodzenia i świadczenia wynikające ze stosunku pracy (świadczenia pracownicze, koszty pracy) a prawo bilansowe Świadczenia pracowniczych to formy świadczeń oferowane przez jednostkę w zamian za pracę wykonywaną przez pracowników. Obejmują one : Wynagrodzenia, które ze względu na formę i treść zawartej umowy dzielą się na : - Osobowe - Bezosobowe - Agencyjno-prowizyjne - Honoraria Narzuty na wynagrodzenia: - Składki z tytułu ubezpieczeń społecznych w części finansowanej przez pracodawcę - Składki na fundusz pracy - Składki na fundusz gwarantowanych świadczeń pracowniczych - Składki na fundusz emerytur pomostowych Pozapłacowe świadczenia na rzecz pracowników związane z zatrudnieniem - Odpisy na ZFŚS - Świadczenia rzeczowe wynikające z bezpieczeństwa i higieny pracy - Dopłaty do kwater prywatnych - Koszty szkolenia pracowników - Ubezpieczenia osobowe pracowników - Koszty delegacji i ryczałtów za używanie samochodów prywatnych do celów służbowych itp.,

10

Obowiązki ewidencyjne w zakresie wynagrodzeń w różnych formach opodatkowania działalności gospodarczej 1.Karta podatkowa / dokumentacja kadrowa, indywidualne karty wynagrodzeń, listy płac, dokumentacja ZUS i dokumentacja podatkowa /- ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne z 20.11.1998 roku 2.Ryczałt ewidencjonowany-/ dokumentacja kadrowa, indywidualne karty wynagrodzeń, listy płac, dokumentacja ZUS i dokumentacja podatkowa /- ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne z 20.11.1998 roku 3.Książka przychodów i rozchodów -/ dokumentacja kadrowa, indywidualne karty wynagrodzeń, listy płac, dokumentacja ZUS i dokumentacja podatkowa /- ustawa o podatku dochodowym od osób fizycznych z 26 lipca 1991 roku, rozporządzenie Ministra Finansów 26.08.2003 rok w sprawie prowadzenia podatkowej księgi przychodów i rozchodów/ 4.Księgi rachunkowe - / dokumentacja kadrowa, indywidualne karty wynagrodzeń, listy płac, dokumentacja ZUS i dokumentacja podatkowa /- ustawa o podatku dochodowym od osób fizycznych z 26 lipca 1991 roku i ustawa o podatku dochodowym od osób prawnych z 15 lutego 1992 roku.

11

Stosunek służbowy i stosunek pracy (stosunek służbowy, stosunek pracy, w tym spółdzielczy stosunek pracy, członkostwo w rolniczej spółdzielni produkcyjnej lub innej spółdzielni zajmującej się produkcją rolną, praca nakładcza, emerytura lub renta) Za przychody z tego źródła uważa się wszelkiego rodzaju wypłaty pieniężne oraz wartość pieniężną świadczeń w naturze lub ich ekwiwalenty, bez względu na źródło finansowania tych wypłat i świadczeń. wynagrodzenia zasadnicze, wynagrodzenia za godziny nadliczbowe, różnego rodzaju dodatki, nagrody, ekwiwalenty za nie wykorzystany urlop, renty i emerytury, wszelkie inne kwoty niezależnie od tego, czy ich wysokość została z góry ustalona, a ponadto świadczenia pieniężne ponoszone za pracownika, jak również wartość innych nieodpłatnych świadczeń lub świadczeń częściowo odpłatnych, Podatek dochodowy od osób fizycznych

12

Koszty uzyskania przychodu Koszty uzyskania przychodów z tytułu stosunku służbowego, stosunku pracy, spółdzielczego stosunku pracy lub pracy nakładczej zostały określone kwotowo. Jeżeli roczne koszty uzyskania przychodów określone powyżej, są niższe od wydatków na dojazd do zakładu pracy lub zakładów pracy środkami transportu autobusowego, kolejowego, promowego lub komunikacji miejskiej, w rocznym rozliczeniu podatku koszty te mogą być przyjęte przez pracownika lub przez płatnika pracownika w wysokości wydatków faktycznie poniesionych, udokumentowanych wyłącznie imiennymi biletami okresowymi.

13

Podstawa opodatkowania, koszty uzyskania przychodu, zaliczka na podatek dochodowy od osób fizycznych Podstawa prawna : Ustawa o podatku dochodowym od osób fizycznych z 26 lipca 1991 roku Koszty uzyskania przychodu ( zryczałtowane) przysługujące pracownikowi bez względu na wymiar czasu pracy, ilość przepracowanych dni w miesiącu oraz bez względu na to czy osiąga przychody z innych źródeł zryczałtowane koszty uzyskania przychodu ( 111,25 ) podwyższone koszty uzyskania przychodu ( 139,06 ) Oświadczenie pracownika jako podstawa zastosowania przez pracodawcę podwyższonych kosztów uzyskania przychodów

przysługujące pracownikowi bez względu na wymiar czasu pracy, ilość przepracowanych dni w miesiącu oraz bez względu na to czy osiąga przychody z innych źródeł zryczałtowane koszty uzyskania przychodu ( 111,25 ) podwyższone koszty uzyskania przychodu ( 139,06 ) Oświadczenie pracownika jako podstawa zastosowania przez pracodawcę podwyższonych kosztów uzyskania przychodów")

14

Podstawa obliczania podatku dochodowego i zaliczka na podatek dochodowy Podstawą obliczania zaliczki na podatek dochodowy jest dochód pracownika stanowiący różnicę pomiędzy przychodem a kosztami uzyskania przychody po odliczeniu składek na ubezpieczenie emerytalne, rentowe i chorobowe. Obowiązki zakładu pracy jako płatnika zaliczek na podatek dochodowy od osób fizycznych Zasady ustalania zaliczki na podatek dochodowy od osób fizycznych Zasady pomniejszania podatku o tzw. ulgę podatkową PIT-2 PIT-4R –Deklaracja roczna o pobranych zaliczkach na podatek dochodowy od łącznej kwoty wypłat dokonanych w roku. Skala podatkowa a zaliczka na podatek dochodowy od osób fizycznych

15

Obowiązki płatnika Kto odpowiada za niepobrany podatek Podatnik nie ponosi odpowiedzialności z tytułu zaniżenia lub nieujawnienia przez płatnika podstawy opodatkowania do wysokości zaliczki, do której pobrania zobowiązany jest płatnik Płatnik odpowiada -za podatek niepobrany lub pobrany a niewpłacony całym swoim majątkiem Płatnikowi grożą kary : -grzywna do 720 stawek dziennych, kara pozbawienia wolności do 3 lat albo obie kary łącznie – gdy płatnik nie wpłaca pobranego podatku w terminie na rzecz fiskusa -Grzywna do 720 stawek dziennych, kara pozbawienia wolności do lat 2 albo obie kary łącznie – gdy płatnik nie pobiera podatku albo pobiera go w kwocie niższej od należnej

16

Przebieg obliczania wynagrodzeń do wypłaty Wynagrodzenie brutto - składka na ubezpieczenie emerytalne ( 9,76 % ) - składka na ubezpieczenie rentowe ( 1,5 % ) - składka na ubezpieczenie chorobowe ( 2,45 % ) - składka na ubezpieczenie zdrowotne ( 9,00 %) - zaliczka na podatek dochodowy od osób fizycznych ( KUP 111,25 lub 139,06 oraz kwota wolna 46,33 ) Wynagrodzenie netto Potrącenia egzekucyjne Potrącenia dobrowolne Kwota do wypłaty

- składka na ubezpieczenie rentowe ( 1,5 % ) - składka na ubezpieczenie chorobowe ( 2,45 % ) - składka na ubezpieczenie zdrowotne ( 9,00 %) - zaliczka na podatek dochodowy od osób fizycznych ( KUP 111,25 lub 139,06 oraz kwota wolna 46,33 ) Wynagrodzenie netto Potrącenia egzekucyjne Potrącenia dobrowolne Kwota do wypłaty")

17

Wynagrodzenia- lista płac w ujęciu księgowym, podatkowym, ZUS Istota i zasady naliczania poszczególnych elementów listy płac Przychody podstawa wymiaru składek na ubezpieczenie społeczne koszty uzyskania przychodu podstawa obliczania podatku dochodowego podstawa wymiaru składki na ubezpieczenie zdrowotne zaliczka na podatek dochodowy wynagrodzenia do wypłaty składki na ubezpieczenie społeczne płacone przez pracodawcę Powiązanie listy płac z dokumentacją ZUS Ewidencja księgowa listy płac

18

Składki na ubezpieczenie społeczne Tytuł ubezpieczenia Stawka w %Finansowanie Pracownik % Pracodawca % Składka emerytalna 19,52 9,76 9,76 Składka rentowa 8,00 1,5 6,50 Składka chorobowa 2,45 2,45 - Składka wypadkowa 0,67 – 3,86/1,93 - 50/ Składka na Fundusz Pracy 2,45 2,45 Składka na FGŚP 0,10 0,10 F Emerytur Pomostowych 1,50

19

Składniki wyłączone z oskładkowania ( Rozporządzenie MPiPS Z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenie emerytalne i rentowe ( Dz.U. 161 poz.. 1106 ) Nagrody Ministra Gospodarki za szczególne osiągnięcia w eksporcie Odszkodowania wypłacone byłym pracownikom po rozwiązaniu stosunku pracy na podstawie umowy o zakazie konkurencji Odprawy wypłacane pracownikom powołanym do zasadniczej służby wojskowej Ekwiwalenty pieniężne za używanie przy wykonywaniu pracy narzędzi, materiałów lub sprzętu pracownika Ryczałty i ekwiwalenty za używanie samochodu prywatnego do celów służbowych Ekwiwalentu pieniężnego za używanie ubioru służbowego lub wartości tego ubioru Świadczenia wypłacane z funduszu socjalnego świadczenia urlopowe wypłacane do kwoty określonej w ustawie o ZFŚS itp.

Nagrody Ministra Gospodarki za szczególne osiągnięcia w eksporcie Odszkodowania wypłacone byłym pracownikom po rozwiązaniu stosunku pracy na podstawie umowy o zakazie konkurencji Odprawy wypłacane pracownikom powołanym do zasadniczej służby wojskowej Ekwiwalenty pieniężne za używanie przy wykonywaniu pracy narzędzi, materiałów lub sprzętu pracownika Ryczałty i ekwiwalenty za używanie samochodu prywatnego do celów służbowych Ekwiwalentu pieniężnego za używanie ubioru służbowego lub wartości tego ubioru Świadczenia wypłacane z funduszu socjalnego świadczenia urlopowe wypłacane do kwoty określonej w ustawie o ZFŚS itp..")

20

Składniki wyłączone z oskładkowania ( Rozporządzenie MPiPS Z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenie emerytalne i rentowe Dz.U. 161 poz. 1106 ciąg dalszy Diety i należności z tytułu podróży służbowych – do wysokości określonej w przepisach Nagrody jubileuszowe (gratyfikacje), które wg. zasad określających warunki ich przyznawania przysługują pracownikowi nie częściej niż co 5 lat Odprawy pieniężne przysługujące pracownikom w związku z przejściem na emeryturę lub rentę Składniki wynagrodzenia, do których pracownik ma prawo w okresie pobierania wynagrodzenia za czas niezdolności do pracy czy zasiłku chorobowego, jeżeli są one wypłacane za okres pobierania tego zasiłku lub wynagrodzenia

, które wg. zasad określających warunki ich przyznawania przysługują pracownikowi nie częściej niż co 5 lat Odprawy pieniężne przysługujące pracownikom w związku z przejściem na emeryturę lub rentę Składniki wynagrodzenia, do których pracownik ma prawo w okresie pobierania wynagrodzenia za czas niezdolności do pracy czy zasiłku chorobowego, jeżeli są one wypłacane za okres pobierania tego zasiłku lub wynagrodzenia.")

21

SKŁADNIKI WYNAGRODZENIA WYNIKAJACE ZE STOSUNKU PRACY 1.Wynagrodzenie zasadnicze: - czasowe / stawka miesięczna, godzinowa / - akordowe - prowizyjne 2. Premie i nagrody: - uznaniowe - regulaminowe 3. Wynagrodzenia uzupełniające: - urlopowe - chorobowe 4.Wynagrodzenia dodatkowe : - dodatek funkcyjny, za wysługę lat - dodatki za pracę w godzinach nadliczbowych - dodatki za pracę w warunkach szkodliwych

22

Podstawy prawne naliczania wybranych elementów wynagrodzenia Wynagrodzenie zasadnicze: Kodeks Pracy Regulamin wynagradzania Ustawa o minimalnym wynagrodzeniu z dnia 10.10.02 Nadgodziny i dodatek za pracę w godzinach nocnych : Kodeks Pracy Rozporządzenie MPiPS z 29.05.1996 roku w sprawie sposobu ustalania wynagrodzenia w okresie niewykonywania pracy oraz wynagrodzenia stanowiącego podstawę obliczania odszkodowań, odpraw, dodatków wyrównawczych do wynagrodzeń, oraz innych należności przewidzianych KP Premie i nagrody: Regulaminy wynagradzania, Zarządzenie MPiPS w w sprawie ustalania okresów pracy i innych okresów uprawniających do nagrody jubileuszowej oraz zasady jej obliczania i wypłacania z dnia 23.12.1989

23

Podstawy prawne naliczania wybranych elementów wynagrodzenia Inne wynagrodzenia dodatkowe / dodatek funkcyjny, za wysługę lat, wyrównawczy, specjalny / : Kodeks Pracy, Regulamin wynagradzania, Ustawa o minimalnym wynagrodzeniu, Rozporządzenie MPiPS z dnia 29.05.1996 roku w sprawie ustalania wynagrodzenia w okresie niewykonywania pracy oraz wynagrodzenia stanowiącego podstawę obliczania odszkodowań,odpraw, dodatków wyrównawczych, oraz innych należności przewidzianych KP Wynagrodzenie urlopowe: Kodeks Pracy, Rozporządzenie MPiPS z dnia Ekwiwalent za urlop 08.01.1997 w sprawie szczegółowych zasad udzielania urlopu wypoczynkowego, ustalania i wypłacania wynagrodzenia za czas urlopu oraz ekwiwalentu pieniężnego za urlop Wynagrodzenie za czas choroby: Kodeks Pracy, Ustawa oświadczeniach pieniężnych z ubezp. społecznego w razie choroby i macierzyństwa

24

Potrącenia z wynagrodzeń, dodatki nieopodatkowane oraz składki na ubezpieczenie społeczne płacone przez pracodawcę Potrącenia z wynagrodzeń : ustawowe – składki na ubezpieczenia społeczne, zdrowotne i zaliczki na podatek dochodowy od osób fizycznych ustawowe – potrącenia wynikające z Kodeksu Pracy lub z innych ustaw dobrowolne - potrącenia na które pracownik musi wyrazić zgodę Dodatki nieopodatkowane: przysługujące pracownikowi różnego rodzaju wypłaty, które zwolnione są od podatku dochodowego od osób fizycznych Składki na ubezpieczenie społeczne płacone przez pracodawcę: składka wypadkowa – obliczana od podstawy wymiaru składek na ubezpieczenie emerytalne i rentowe bez zastosowania rocznej kwoty ograniczenia (30 krotności prognozowanego przeciętnego miesięcznego wynagrodzenia w gosp. narodowej (w 2016 r – 121 650 zł.) Składka na Fundusz Pracy – podstawa wymiaru jak wyżej Składka na FGŚP – podstawa wymiaru jak wyżej

Składka na Fundusz Pracy – podstawa wymiaru jak wyżej Składka na FGŚP – podstawa wymiaru jak wyżej.")

25

Egzekucja z wynagrodzenia Zgodnie z art. 87 rozdziału II KP wynagrodzenie jako składnik majątku podlega egzekucji sądowej i administracyjnej Z wynagrodzenia za pracę – art 87 KP – po odliczeniu składek na ubezpieczenie społeczne oraz zaliczek na podatek dochodowy od osób fizycznych podlegają potrąceniu tytko następujące należności : sumy egzekucyjne z tytułu świadczeń alimentacyjnych sumy egzekucyjne na pokrycie innych należności niż świadczenia alimentacyjne zaliczki pieniężne udzielone pracownikowi kary pieniężne przewidziane art. 108 KP (nieprzestrzeganie przepisów BHP, ppoż., opuszczenie pracy bez usprawiedliwienia, stawienie się do pracy w stanie nietrzeźwości lub spożywanie alkoholu w czasie pracy) Granice dokonywania potrąceń z wynagrodzeń : alimenty – do wysokości 3/5 wynagrodzenia inne tytuły egzekucyjne i zaliczki – do wysokości ½ wynagrodzenia Dla niepełnoetatowca kwota potrąceń ulega zmniejszeniu proporcjonalnie do wymiaru czasu pracy

Granice dokonywania potrąceń z wynagrodzeń : alimenty – do wysokości 3/5 wynagrodzenia inne tytuły egzekucyjne i zaliczki – do wysokości ½ wynagrodzenia Dla niepełnoetatowca kwota potrąceń ulega zmniejszeniu proporcjonalnie do wymiaru czasu pracy.")

26

Kurs kadrowo-płacowy w SKwP 2008 Zasady potrąceń z wynagrodzeń – schemat wynagrodzenie Składka ZUS i zaliczka na podatek Wartość wynagrodzenia do naliczania potrąceń Bez zgody pracownika – art 87 KP Za zgodą pracownika Alimenty Do wysokości 3/5 wynagrodzenia Pozostałe egzekucyjne i zaliczki Do wysokości ½ wynagrodzenia Potrącenie na rzecz pracodawcy do kwoty 100% Minimalnego wynagrodzenia Potracenia na rzecz innych podmiotów do 80% minimalnego wynagrodzenia W przypadku potrąceń alimentacyjnych – ustawodawca nie przewidział kwoty wolnej, tak jak ma to miejsce przy innych potrąceniach – art 87 KP Kary pieniężne –1/10 wynagrodzenia

27

Elementy składowe listy płac Składniki wynagrodzenia PotrąceniaKwota do wypłaty Zgodnie z klasyfikacją statystyczną obligatoryjnefakultatywne Zasadnicze Dodatki np. za staż Premie i nagrody Nadgodziny Ekwiwalenty i nagrody jubileuszowe Dodatki wyrównawcze Deputaty inne Składki ZUS Składki zdrowotne Zaliczka na podatek dochodowy Potrącenia egzekucyjne Składki na rzecz określonych organizacji Składki na prywatne ubezpieczenie Spłata pożyczek

28

Określenie wysokości wynagrodzenia w umowie o pracę Kwotowe ustalenie wartości wynagrodzenia z wyszczególnieniem wysokości i rodzaju każdego składnika wynagrodzenia w takiej formie aby pracownik wiedział, jaką kwotę otrzyma po przepracowaniu miesiąca lub określonej normy Wynagrodzenie nie może być niższe niż minimalne wynagrodzenie określone przez właściwego ministra ( ART.13 KP ) –Ustawa z dnia 10.10.2002 roku o minimalnym wynagrodzeniu za pracę ( Dz. U. Nr 200 poz. 1679 z późn. zmianami ) od 1.01.2016 roku minimalne wynagrodzenia za pracę dla każdego zatrudnionego pracownika w pełnym wymiarze czasu pracy wynosi 1850,00 zł. Od 1 stycznia 2006 roku przepisy zezwalają na obniżenie minimalnego wynagrodzenia osobie, która po raz pierwszy podejmuje pracę : w 1 –wszym roku pracy mogą oni otrzymywać 80% minimalnego wynagrodzenia. Dla osób zatrudnionych w niepełnym wymiarze czasu pracy minimalne wynagrodzenie ustala się w proporcji do liczby godzin, które zobowiązany jest przepracować

od roku minimalne wynagrodzenia za pracę dla każdego zatrudnionego pracownika w pełnym wymiarze czasu pracy wynosi 1850,00 zł. Od 1 stycznia 2006 roku przepisy zezwalają na obniżenie minimalnego wynagrodzenia osobie, która po raz pierwszy podejmuje pracę : w 1 –wszym roku pracy mogą oni otrzymywać 80% minimalnego wynagrodzenia. Dla osób zatrudnionych w niepełnym wymiarze czasu pracy minimalne wynagrodzenie ustala się w proporcji do liczby godzin, które zobowiązany jest przepracować.")

29

Minimalne wynagrodzenie – zasady Elementy wynagrodzenia Uwzględniane do wyliczaniaWyłączone z wyliczenia Składniki wynagrodzenia oraz inne świadczenia wynikające ze stosunku pracy, zaliczone wg. zasad statystyki zatrudnienia i wynagrodzeń określonych przez Główny Urząd Statystyczny do wynagrodzeń osobowych Nagrody jubileuszowe Odprawy pieniężne Wynagrodzenie za nadgodziny Dodatkowe wynagrodzenie roczne Wypłaty z tytułu wypłaty w zyskach Wypłaty z tytułu udziału w nadwyżce bilansowej Jeżeli pracownik miałby otrzymać wynagrodzenie niższe od minimalnego to pracownikowi przysługuje dodatek wyrównawczy, który należy wypłacić razem z wynagrodzeniem za dany miesiąc

30

WyszczególnieniePoz. Wysokość obciążeń składkowo- -podatkowych wynagrodzenie (brutto)a1.850 zł podstawa wymiaru składek na ubezpieczenia społeczneb1.850 zł składki na ubezpieczenia społeczne finansowane przez pracownika, w tym składka: emerytalna 9,76%, tj. 180,56 zł rentowa 1,5%, tj. 27,75 zł chorobowa 2,45%, tj. 45,33 zł c 253,64 zł podstawa wymiaru składki na ubezpieczenie zdrowotne (poz. b - poz. c)d1.596,36 zł składka na ubezpieczenie zdrowotne do pobrania z wynagrodzenia (poz. d x 9%)e 143,68 zł składka na ubezpieczenie zdrowotne do odliczenia od podatku (poz. d x 7,75%)f 119,73 zł koszty uzyskania przychodug 111,25 zł podstawa obliczenia zaliczki na podatek dochodowy, po zaokrągleniu do pełnych złotych (poz. a - poz. g - poz. c) h1.485,11 zł zaliczka na podatek dochodowy przed odliczeniem składki zdrowotnej [(poz. h x 18%) - 46,33 zł] i 220,99 zł zaliczka na podatek dochodowy do pobrania, po zaokrągleniu do pełnych złotych (poz. i - poz. f) j 101,00 zł kwota do wypłaty (poz. a - poz. c - poz. e - poz. j)k1.351,68 zł składki obciążające pracodawcę od kwoty 1.850 zł: (składka emerytalna 9,76%, tj. 180,56 zł + składka rentowa 6,5%, tj. 120,25 zł + składka wypadkowa 1,93%, tj. 35,70 zł + składka na FP 2,45%, tj. 45,33 zł + składka na FGŚP 0,10%, tj. 1,85 zł) l 383,69 zł razem koszt pracodawcy (poz. a + poz. l)ł2.233,69 zł

a1.850 zł podstawa wymiaru składek na ubezpieczenia społeczneb1.850 zł składki na ubezpieczenia społeczne finansowane przez pracownika, w tym składka: emerytalna 9,76%, tj. 180,56 zł rentowa 1,5%, tj. 27,75 zł chorobowa 2,45%, tj. 45,33 zł c 253,64 zł podstawa wymiaru składki na ubezpieczenie zdrowotne (poz. b - poz. c)d1.596,36 zł składka na ubezpieczenie zdrowotne do pobrania z wynagrodzenia (poz. d x 9%)e 143,68 zł składka na ubezpieczenie zdrowotne do odliczenia od podatku (poz. d x 7,75%)f 119,73 zł koszty uzyskania przychodug 111,25 zł podstawa obliczenia zaliczki na podatek dochodowy, po zaokrągleniu do pełnych złotych (poz. a - poz. g - poz. c) h1.485,11 zł zaliczka na podatek dochodowy przed odliczeniem składki zdrowotnej [(poz. h x 18%) - 46,33 zł] i 220,99 zł zaliczka na podatek dochodowy do pobrania, po zaokrągleniu do pełnych złotych (poz. i - poz. f) j 101,00 zł kwota do wypłaty (poz. a - poz. c - poz. e - poz. j)k1.351,68 zł składki obciążające pracodawcę od kwoty zł: (składka emerytalna 9,76%, tj. 180,56 zł + składka rentowa 6,5%, tj. 120,25 zł + składka wypadkowa 1,93%, tj. 35,70 zł + składka na FP 2,45%, tj. 45,33 zł + składka na FGŚP 0,10%, tj. 1,85 zł) l 383,69 zł razem koszt pracodawcy (poz. a + poz. l)ł2.233,69 zł.")

31

Kalkulacja wynagrodzenia bez świadczeń nieodpłatnych i po doliczeniu przychody z tytułu nieodpłatnego świadczenia Wynagrodzenie nieobejmujące świadczeń nieodpłatnych Wynagrodzenie brutto 3000,00 Świadczenia nieodpłatne 0,00 Razem przychody z pracy 3000,00 SKŁADKI ZUS Emerytalna 292,80 Rentowa 45,00 Chorobowa 73,50 Razem 411,30 Składka zdrowotna finansowana przez pracownika ( 1,25%) 32,36 Składka zdrowotna odliczana od podatku ( 7,75%) 200,62 Zaliczka na podatek 221,19 Kwota do wypłaty 3000- ( 411,30 +32,36+200,62+221 )= 2134,72 Wynagrodzenie obejmujące świadczenia nieodpłatne Wynagrodzenie brutto 3000,00 Świadczenia nieodpłatne 2000,00 Razem przychody z pracy 5000,00 SKŁADKI ZUS Emerytalna 488,00 Rentowa 75,00 Chorobowa 122,50 Razem 685,50 Składka zdrowotna finansowana przez pracownika ( 1,25%) 53,93 Składka zdrowotna odliczana od podatku ( 7,75%) 334,37 Zaliczka na podatek 415,35 Kwota do wypłaty 3000- ( 685,50 +53,93+334,37+415,35 )= 1510,85

32,36 Składka zdrowotna odliczana od podatku ( 7,75%) 200,62 Zaliczka na podatek 221,19 Kwota do wypłaty ( 411,30 +32,36+200, )= 2134,72 Wynagrodzenie obejmujące świadczenia nieodpłatne Wynagrodzenie brutto 3000,00 Świadczenia nieodpłatne 2000,00 Razem przychody z pracy 5000,00 SKŁADKI ZUS Emerytalna 488,00 Rentowa 75,00 Chorobowa 122,50 Razem 685,50 Składka zdrowotna finansowana przez pracownika ( 1,25%) 53,93 Składka zdrowotna odliczana od podatku ( 7,75%) 334,37 Zaliczka na podatek 415,35 Kwota do wypłaty ( 685,50 +53,93+334,37+415,35 )= 1510,85")

32

Podatek dochodowy od osób fizycznych Działalność wykonywana osobiście przychody z osobiście wykonywanej działalności artystycznej, literackiej, naukowej, trenerskiej, oświatowej i publicystycznej, przychody z działalności duchownych, osiągnięte z innego tytułu niż umowa o pracę, przychody z działalności polskich arbitrów uczestniczących w procesach arbitrażowych z partnerami zagranicznymi, wynagrodzenie otrzymywane przez osoby wykonujące czynności związane z pełnieniem obowiązków społecznych lub obywatelskich, wynagrodzenia biegłych w postępowaniu sądowym, dochodzeniowym i administracyjnym, inkasentów należności publiczno-prawnych, a także przychody z tytułu udziału w komisjach powoływanych przez organy władzy lub administracji państwowej lub samorządowej, wynagrodzenie otrzymywane przez osoby należące do składów zarządów, rad nadzorczych, komisji lub innych organów stanowiących osób prawnych, przychody z tytułu osobistego wykonywania usług na podstawie umowy zlecenia lub umowy o dzieło albo wykonywania wolnego zawodu, przychody na podstawie umów o zarządzanie przedsiębiorstwem, kontraktów menedżerskich.

33

Skala podatkowa

35

Nieograniczony obowiązek podatkowy Nieograniczony obowiązek podatkowy wiąże się z zasadą rezydencji. Zgodnie z art.3 ust.1 updof jego istotą jest to, że osoba fizyczna mająca miejsce zamieszkania na terytorium Polski podlega obowiązkowi podatkowemu od całości swoich dochodów, bez względu na miejsce położenia źródeł przychodów. Za osobę mającą miejsce zamieszkania na terytorium RP uważa się osobę fizyczną, która: 1)posiada na terytorium Polski centrum interesów osobistych lub gospodarczych tzw. ośrodek interesów życiowych, lub 2)przebywa na terytorium Polski dłużej niż 183 dni w roku podatkowym

posiada na terytorium Polski centrum interesów osobistych lub gospodarczych tzw. ośrodek interesów życiowych, lub 2)przebywa na terytorium Polski dłużej niż 183 dni w roku podatkowym.")

36

Ograniczony obowiązek podatkowy Ograniczony obowiązek podatkowy obejmuje osoby fizyczne, które nie maja na terytorium Polski miejsca zamieszkania, i wiąże się z zasadą źródła (art.3 ust.2a updof ). Osoby te podlegają obowiązkowi podatkowemu jedynie od dochodów osiąganych na terytorium Polski. Za dochody (przychody) osiągane na terytorium Rzeczypospolitej Polskiej uważa się w szczególności dochody (przychody) z: 1) pracy wykonywanej na terytorium Rzeczypospolitej Polskiej na podstawie stosunku służbowego, stosunku pracy, pracy nakładczej oraz spółdzielczego stosunku pracy, bez względu na miejsce wypłaty wynagrodzenia, 2) działalności wykonywanej osobiście na terytorium Rzeczypospolitej Polskiej, bez względu na miejsce wypłaty wynagrodzenia, 3)działalności gospodarczej prowadzonej na terytorium Rzeczypospolitej Polskiej, położonej na terytorium Rzeczypospolitej Polskiej 4)nieruchomości, w tym ze sprzedaży takiej nieruchomości.

osiągane na terytorium Rzeczypospolitej Polskiej uważa się w szczególności dochody (przychody) z: 1) pracy wykonywanej na terytorium Rzeczypospolitej Polskiej na podstawie stosunku służbowego, stosunku pracy, pracy nakładczej oraz spółdzielczego stosunku pracy, bez względu na miejsce wypłaty wynagrodzenia, 2) działalności wykonywanej osobiście na terytorium Rzeczypospolitej Polskiej, bez względu na miejsce wypłaty wynagrodzenia, 3)działalności gospodarczej prowadzonej na terytorium Rzeczypospolitej Polskiej, położonej na terytorium Rzeczypospolitej Polskiej 4)nieruchomości, w tym ze sprzedaży takiej nieruchomości..")

37

Przepisy o nieograniczonym i ograniczonym obowiązku podatkowym stosuje się z uwzględnieniem umów w sprawie unikania podwójnego opodatkowania, których stroną jest Polska (art. 4a updof)

.")

38

Metody obliczania podatku dochodowego związane z unikaniem podwójnego opodatkowania dochodu Metody obliczania podatku dochodowego związane z unikaniem podwójnego opodatkowania dochodu - metoda wyłączenia z progresją, - metoda odliczenia/zaliczenia proporcjonalnego.

39

Metoda wyłączenia Dla rezydenta, który osiągnął dochody z działalności wykonywanej za granicą lub z innych zagranicznych źródeł przychodu, które są zwolnione od podatku na podstawie umów o unikaniu podwójnego opodatkowania lub innych umów międzynarodowych stosuje się metodę wyłączenia (art. 27 ust. 8 updof.). Podatek określa się w następujący sposób: 1) do dochodów podlegających opodatkowaniu podatkiem dochodowym dodaje się dochody zwolnione od tego podatku (ze źródeł położonych za granicą) i od sumy tych dochodów oblicza się podatek według skali 2) ustala się stopę procentową tego podatku, która wyraża stosunek kwoty podatku do dochodu łącznego 3) ustaloną stopę procentową stosuje się do dochodu uzyskanego ze źródeł przychodu położonych w Polsce, co daje należny podatek dochodowy.

. Podatek określa się w następujący sposób: 1) do dochodów podlegających opodatkowaniu podatkiem dochodowym dodaje się dochody zwolnione od tego podatku (ze źródeł położonych za granicą) i od sumy tych dochodów oblicza się podatek według skali 2) ustala się stopę procentową tego podatku, która wyraża stosunek kwoty podatku do dochodu łącznego 3) ustaloną stopę procentową stosuje się do dochodu uzyskanego ze źródeł przychodu położonych w Polsce, co daje należny podatek dochodowy..")

40

Metoda wyłączenia - przykład Podatnik osiągnął dochody: w Polsce 15.000zł za granicą (w przeliczeniu na zł) 19.000zł razem 34.000zł Podatek od sumy dochodów, obliczony wg skali wynosi: 34.000zł * 18% - 556,02zł = 5.563,98zł Stopa procentowa tego podatku w odniesieniu do łącznego dochodu wynosi: 5.563,98zł : 34.000zł * 100% = 16,36% Od dochodu uzyskanego w Polsce podatnik zapłaci podatek w wysokości: 15.000 * 16,36% = 2.454zł

zł razem zł Podatek od sumy dochodów, obliczony wg skali wynosi: zł * 18% - 556,02zł = 5.563,98zł Stopa procentowa tego podatku w odniesieniu do łącznego dochodu wynosi: 5.563,98zł : zł * 100% = 16,36% Od dochodu uzyskanego w Polsce podatnik zapłaci podatek w wysokości: * 16,36% = 2.454zł")

41

Metoda zaliczenia Jeżeli rezydent osiąga również dochody z działalności wykonywanej za granicą lub z innych zagranicznych źródeł przychodu, a umowa o unikaniu podwójnego opodatkowania nie stanowi o zastosowaniu metody wyłączenia lub Polska nie zawarła z państwem, w którym dochody są osiągane umowy o unikaniu podwójnego opodatkowania, dochody te rozlicza się metodą zaliczenia (odliczenia) (art. 27 ust. 9 i 9a updof.). Metodą zaliczenia, polega na tym, że dochody osiągnięte w kraju łączy się z dochodami osiągniętymi za granicą, od tak uzyskanej sumy oblicza się podatek, a następnie od tego podatku odlicza się kwotę podatku zapłaconego za granicą. Odliczenie to nie może jednak przekroczyć tej części podatku obliczonego przed dokonaniem odliczenia, która proporcjonalnie przypada na dochód uzyskany w państwie obcym

. Metodą zaliczenia, polega na tym, że dochody osiągnięte w kraju łączy się z dochodami osiągniętymi za granicą, od tak uzyskanej sumy oblicza się podatek, a następnie od tego podatku odlicza się kwotę podatku zapłaconego za granicą. Odliczenie to nie może jednak przekroczyć tej części podatku obliczonego przed dokonaniem odliczenia, która proporcjonalnie przypada na dochód uzyskany w państwie obcym.")

42

Metoda zaliczenia - przykład Podatnik osiągnął dochody: w Polsce 47.000zł za granicą (w przeliczeniu na zł) 45.000zł razem 92.000zł Podatek od sumy dochodów, obliczony wg skali wynosi: {(92.000zł – 85.528) * 32%)} + 14.839,02zł = 16.910,06zł Podatnik zapłacił za granicą podatek w wysokości 7.000zł. Obliczenie podatku przypadającego proporcjonalnie na dochód uzyskany za granicą: 16.910,06zł * (45.000zł : 92.000zł) = 8.271,23zł Podatek zapłacony za granicą podlega odliczeniu w całości, ponieważ nie przekracza kwoty 8.271,23zł Należny podatek do zapłacenia w Polsce: 16.910,06zł – 7.000zł = 9.910,06, w zaokrągleniu 9.9100zł

= 8.271,23zł Podatek zapłacony za granicą podlega odliczeniu w całości, ponieważ nie przekracza kwoty 8.271,23zł Należny podatek do zapłacenia w Polsce: ,06zł – 7.000zł = 9.910,06, w zaokrągleniu zł.")

43

Umowa o pracęUmowa zlecenieUmowa o dzieło Podstawa prawnaKodeks pracyKodeks cywilny Rodzaj stosunkuStosunek pracyStosunek cywilnoprawny Strony stosunkuPracodawca - pracownikZleceniodawca – zleceniobiorcaZamawiający - wykonawca Przedmiot umowy Wykonywanie określonych czynności (świadczenie pracy) Wykonywanie określonych czynności Wykonanie określonego dzieła Forma zawarcia umowy Dowolna, jednak musi być potwierdzona pisemnie najpóźniej w dniu rozpoczęcia pracy przez pracownika Dowolna Miejsce wykonywania Pracownik świadczy pracę w miejscu określonym przez pracodawcę Strony mogą je określić dowolnie Strony mogą je określić dowolnie (jednak często miejsce wykonania dzieła, np. sporządzenia analizy, nie ma znaczenia) Wypowiedzenie umowy Umowa może przewidywać minimalny okres wypowiedzenia, ponadto może zawierać różnego rodzaju klauzule (np. zakaz konkurencji) Umowa może być w każdej chwili wypowiedziana, ze skutkiem natychmiastowym, przez każdą ze stron

Wypowiedzenie umowy Umowa może przewidywać minimalny okres wypowiedzenia, ponadto może zawierać różnego rodzaju klauzule (np. zakaz konkurencji) Umowa może być w każdej chwili wypowiedziana, ze skutkiem natychmiastowym, przez każdą ze stron.")

44

Specyficzna forma zatrudnienia, wprost nieregulowana przepisami prawa (umowa nienazwana) Zgodne oświadczenie woli dwóch stron, którego przedmiotem jest zarządzanie jednostką gospodarczą – umowa o zarządzanie.

Zgodne oświadczenie woli dwóch stron, którego przedmiotem jest zarządzanie jednostką gospodarczą – umowa o zarządzanie.")

45

Kontrakty menedżerskie to rozwiązanie wymyślone i powszechnie stosowane w USA, jako panaceum na niską efektywność i słabą motywację szefów. To rozwiązanie zmuszało ich do rywalizacji z konkurencją. Efekty zaangażowania przekładają się na wysokość wynagrodzenia. W Polsce kontrakty menedżerskie pojawiły się na początku lat dziewięćdziesiątych.

46

W praktyce kontrakty menedżerskie zawierane są jako: - Pracownicze (umowy o pracę) - Niepracownicze (umowy cywilnoprawne)

- Niepracownicze (umowy cywilnoprawne)")

47

Jest to umowa o świadczenie usług, więc stosuje się do niej przepisy kodeksu cywilnego Menedżerowie na kontrakcie cywilnym nie posiadają takich przywilejów, jak zatrudnieni na podstawie umowy o pracę

48

Obowiązki menedżera w stosunku do zlecającego; Cel umowy, a także zakres obowiązków i uprawnień menedżera; Zakres odpowiedzialności menedżera za podejmowane decyzje i działania; Rodzaj świadczeń dodatkowych przysługujących menedżerowi; Zakaz konkurencji (fakultatywnie) Klauzule zobowiązujące do zachowania poufności zarówno w trakcie trwania kontraktu, jak i po jego rozwiązaniu.

Klauzule zobowiązujące do zachowania poufności zarówno w trakcie trwania kontraktu, jak i po jego rozwiązaniu.")

49

Czas pracy menedżera nie jest limitowany kodeksowymi normami czasu pracy; Menedżer nie ma prawa do uprawnień urlopowych; Menedżer ponosi pełną odpowiedzialność odszkodowawczą za wyrządzone szkody; Brak gwarancji minimalnego wynagrodzenia za pracę, a także wypłat gwarancyjnych (np. wynagrodzenia chorobowego); Wynagrodzenie menedżera jest z reguły uzależnione od efektów pracy, jakie osiąga zarządzana przez niego jednostka; Menedżer nie podlega kierownictwu jednostki i nie musi stosować do jego poleceń; Menedżer może stosować własne metody zarządzania.

; Wynagrodzenie menedżera jest z reguły uzależnione od efektów pracy, jakie osiąga zarządzana przez niego jednostka; Menedżer nie podlega kierownictwu jednostki i nie musi stosować do jego poleceń; Menedżer może stosować własne metody zarządzania..")

50

Samochód służbowy Mieszkanie, Opieka medyczna(często dla całej rodziny), Egzotyczne wakacje, Członkostwo w elitarnym klubie sportowym, Niskoprocentowy kredyt na budowę domu, Fundusz reprezentacyjny.

, Egzotyczne wakacje, Członkostwo w elitarnym klubie sportowym, Niskoprocentowy kredyt na budowę domu, Fundusz reprezentacyjny.")

51

Może być ustalone w różnorodny sposób, np. : - jako - procent od obrotu (zysku) firmy, - stała kwota ryczałtowa, - ułamek od wartości wynegocjowanych kontraktów. Strony ustalają także formę i terminy płatności. Wynagrodzenie nie musi być wypłacane co miesiąc. Innymi sposobami wynagradzania są także opcje na akcje lub udziały w firmie.

firmy, - stała kwota ryczałtowa, - ułamek od wartości wynegocjowanych kontraktów. Strony ustalają także formę i terminy płatności. Wynagrodzenie nie musi być wypłacane co miesiąc. Innymi sposobami wynagradzania są także opcje na akcje lub udziały w firmie..")

52

Swoboda w ich tworzeniu – prawie dowolnie można negocjować warunki umowy; Menedżer negocjuje swoje przywileje i obowiązki; Pensja menedżera zwykle składa się z części stałej i zmiennej, uzależnionej od wyników; „Złote parasole” – w zamian za obietnicę wierności firmie menedżer może dostać odprawę w wysokości do 36-krotności swojej pensji Brak stosunku pracy i podporządkowanie, wszystko co nie jest zabronione jest dozwolone

53

Menedżerowie na kontraktach opodatkowani są tak samo jak zwykli pracownicy; Zakaz konkurencji; Odpowiedzialność menedżera z tytułu sprawowania zarządu opiera się na zasadzie winy; Mniejsza ochrona zatrudnienia, niż ta która wynika ze stosunku pracy; Brak prawa do urlopu i świadczeń socjalnych; Brak udogodnień przysługujących pracownikowi występującemu przed sądem.

54

Wynagrodzenia osobowe składają się z: 1.Wynagrodzeń podstawowych (zasadnicze oraz dopłaty, w tym premie i nadwyżka akordowa) 2.Wynagrodzeń uzupełniających (za czas nieprzepracowany, deputaty i ryczałty)

2.Wynagrodzeń uzupełniających (za czas nieprzepracowany, deputaty i ryczałty)")

55

Wynagrodzenia podstawowe i uzupełniające obciążają koszty Z zysku są płacone: -nagrody roczne (tzw. udziały w zysku) oraz -długoterminowe bodźce finansowe

oraz -długoterminowe bodźce finansowe.")

56

Wynagrodzenie w wąskim znaczeniu (poza deputatami) posiada charakter gotówkowy Ponadto beneficja powiązane z pracą (dochody pozapłacowe): -dodatkowe systemy ubezpieczeń, -akcje, -udziały, -możliwość korzystania z samochodu służbowego czy telefonu komórkowego, -subsydia mieszkaniowe, -dofinansowanie kształcenia, -opieka medyczna, -pomoc prawna, czy -dodatkowe dni płatnego urlopu.

posiada charakter gotówkowy Ponadto beneficja powiązane z pracą (dochody pozapłacowe): -dodatkowe systemy ubezpieczeń, -akcje, -udziały, -możliwość korzystania z samochodu służbowego czy telefonu komórkowego, -subsydia mieszkaniowe, -dofinansowanie kształcenia, -opieka medyczna, -pomoc prawna, czy -dodatkowe dni płatnego urlopu.")

57

Pieniądze to nie wszystko Świadczenia pozapłacowe Inaczej: Wynagrodzenia materialne Świadczenia pozafinansowe Pakiety socjalne Świadczenia w naturze Nieodpłatne świadczenia pracownicze Beneficja Kategorie świadczeń pracowniczych: Krótkoterminowe świadczenia pracownicze (np. szkolenia wyjazdowe) Świadczenia po okresie zatrudnienia (np. zakładowe świadczenia emerytalne) Inne długoterminowe świadczenia pracownicze (np. ubezpieczenie na życie) Świadczenia z tytułu rozwiązania stosunku pracy (np. outplacement)

Świadczenia po okresie zatrudnienia (np. zakładowe świadczenia emerytalne) Inne długoterminowe świadczenia pracownicze (np. ubezpieczenie na życie) Świadczenia z tytułu rozwiązania stosunku pracy (np. outplacement).")

58

Rodzaje świadczeń Związane z charakterem wykonywanej pracy: Telefon komórkowy Służbowy laptop Służbowy samochód używany do celów prywatnych Zakwaterowanie, nieodpłatne udostępnianie mieszkań Ubiór służbowy Posiłki Motywujące i integrujące zespół: Imprezy służbowe Wyjazdy integracyjne Rozgrywki sportowe Stwarzające możliwość rozwoju zawodowego: Kształcenie pracownika Studia podyplomowe Szkolenia Kursy językowe

59

Sztuka tworzenia benefitów… USA - Opieka medyczna: –Laserowa korekcja wady wzroku –Zapłodnienie in-vitro –Zmiana płci Włochy, Japonia - Bony: –Pogrzebowe (5 tys. EUR dla rodziny) –Promocyjna cena pogrzebu –Miejsce na cmentarzu

–Promocyjna cena pogrzebu –Miejsce na cmentarzu.")

60

Sztuka tworzenia benefitów… Białoruś - Firmowe produkty: –Część wypłaty w postaci cebuli - Dodatkowy płatny dzień urlopu z okazji urodzin pracownika Japonia - Urlop na zagojenie złamanego serca: –Kobiety poniżej 24 lat – 1 dzień –Kobiety 25-29 lat – 2 dni –Kobiety powyżej 29 lat – 3 dni

61

Najczęściej wybierane świadczenia w Polsce

62

A jak jest na świecie? USA opcje na akcje; zobowiązanie kadry zarządzającej do zakupu akcji firmy – korzysta 20% kadry Niemcy dodatkowe świadczenia emerytalne – 75% kadry zarządzającej Japonia dofinansowanie wydatków mieszkaniowych – 46% zatrudnionych

63

Szerokie ujęcie wynagrodzenia obejmuje : -tradycyjne (wąsko) rozumiane wynagrodzenie powiększone o -dochody pozapłacowe Stanowi to łączny dochód z pracy nazywany też wynagrodzeniem całkowitym

rozumiane wynagrodzenie powiększone o -dochody pozapłacowe Stanowi to łączny dochód z pracy nazywany też wynagrodzeniem całkowitym")

64

Wynagrodzenie całkowite obejmuje korzyści uzyskane przez pracownika od pracodawcy z tytułu zatrudnienia – bezpośrednio lub pośrednio, w gotówce lub w naturze Wynagrodzenie całkowite tworzy system obejmujący: -płacę zasadniczą, -bodźce krótkookresowe, -bodźce długookresowe, -świadczenia pracownicze, -świadczenia menedżerskie.

65

Część wynagrodzeń ma charakter stały – ich poziom nie jest w sposób bezpośredni powiązany z efektami pracy i jest gwarantowany pracownikowi przez cały okres jego zatrudnienia w przedsiębiorstwie (płaca zasadnicza – taryfowa stawka płac- oraz inne względnie stałe dodatki do płac – np. za czas za pracę w godzinach nadliczbowych-, a także wynagrodzenia za czas nieprzepracowany - urlopy wypoczynkowe, macierzyńskie itp.) Są to wynagrodzenia pieniężne, bezpośrednie

Są to wynagrodzenia pieniężne, bezpośrednie.")

66

Wynagrodzenia ruchome (zmienne) – ich podstawa kształtowania są szeroko rozumiane efekty przeszłe (stopień wykonania zadań, okresowa ocena osiągnięć pracownika, wyniki komórki organizacyjnej, w której jest zatrudniony pracownika czy też efekty funkcjonowania przedsiębiorstwa jako całości) lub efekty przyszłe (np. kompetencje pracownika będące rękojmią osiągania pozytywnych efektów w przyszłości

67

RAMOWY SCHEMAT WEWNĘTRZNEJ STRUKTURY WYNAGRODZENIA OSOBOWEGO Płace zasadnicze Względnie stałe dodatki do płac Płace uzupełniające Ruchoma część płac Wliczana do kosztów Nagrody i premie płatne z zysku (np. funduszu załogi i in.) Płace za czas nieprze- pracowany Deputaty i ryczałty Premie Nadwyżka akordowa WYNAGRODZENIE STAŁE WYNAGRODZENIE RUCHOME WYNAGRODZENIE STAŁE

Płace za czas nieprze- pracowany Deputaty i ryczałty Premie Nadwyżka akordowa WYNAGRODZENIE STAŁE WYNAGRODZENIE RUCHOME WYNAGRODZENIE STAŁE.")

68

Elementy wynagrodzeń ruchomych: -bodźce krótkoterminowe (zależne od efektów wynagrodzenia za okres nie dłuższy niż rok) oraz -bodźce długoterminowe (zależne od efektów wynagrodzenia za okres przekraczający jeden rok) Krótkoterminowe wynagrodzenia ruchome obejmują: prowizje, premie i nagrody, nadwyżka akordowa, udziały w zysku - mają charakter bezpośredni, pieniężny

oraz -bodźce długoterminowe (zależne od efektów wynagrodzenia za okres przekraczający jeden rok) Krótkoterminowe wynagrodzenia ruchome obejmują: prowizje, premie i nagrody, nadwyżka akordowa, udziały w zysku - mają charakter bezpośredni, pieniężny")

69

Długoterminowe wynagrodzenia ruchome mają charakter własnościowy powiązany z efektami organizacji, finansowy, oszczędnościowy lub ubezpieczeniowy Bodźce długoterminowe ze względu na odroczony charakter wypłat nazywane są też dochodami odroczonymi

70

Wynagrodzenia długoterminowe oraz świadczenia pozapłacowe (gratyfikacje) tworzą kategorie dochodów pozapłacowych nazywanych też beneficjami lub dochodami pośrednimi

tworzą kategorie dochodów pozapłacowych nazywanych też beneficjami lub dochodami pośrednimi")

71

Wynagrodzenia: -gotówkowe nominalne, -gotówkowe realne Wynagrodzenia: - brutto, - netto

72

SYSTEM WYNAGRODZEŃ Strategia przedsiębiorstwa Strategia wynagradzania Wartościowanie stanowisk pracy Przegląd stawek rynkowych Poziomy płacowe i czynniki różniące płace Całkowite wynagrodzenie finansowe Wynagrodzenie całkowite Zarządzanie przez efekty Struktura płac Struktura płac Świadczenia pracownicze Wynagrodzenia pozafinansowe

73

Główne elementy systemu wynagrodzeń: -TARYFIKATOR KWALIFIKACYJNY -TABELE PŁAC

74

FUNKCJE WYNAGRODZEŃ SPOŁECZNA DOCHODOWA KOSZTOWA MOTYWACYJNA

75

Społeczna funkcja wynagrodzeń polega na ustaleniu co najmniej następujących wymogów: -Ustalania wynagrodzenia minimalnego (najniższego) na poziomie, który wraz z innymi dochodami pracowniczego gospodarstwa domowego, będzie zapobiegać ubóstwu pracownika i jego rodziny -Ochrony wynagrodzeń realnych, w tym szczególnie płacy minimalnej -Zapobiegania nadmiernym, nieuzasadnionym rozpiętością wynagrodzeń, czyli nierównościom. Im większe jest znaczenie funkcji społecznej, tym bardziej egalitarny jest system wynagrodzeń, natomiast przywiązywanie większej wagi do motywacyjnej funkcji wynagrodzeń prowadzi zazwyczaj do większej ich dyferencjacji -Zapobiegania konfliktom społecznym i rozwiązywania ich

76

Indywidualna Charakterystyka Pracownika Cechy osobowościowe Normy i wartości W tym: Miejsce pracy w hie- rarchii wartości. Postrzeganie substy- tucyjności pracy i czasu wolnego. Cechy społeczno- zawodowe. Poziom życia Sytuacja rodzinna Rola płac-źródło doch Dążenie do maksymalizacji korzyści Potrzeby, cele, aspiracje Dążenie do wewnę trznej harmonii Poczucie sprawied Ekwiwalentność wynagrodzeń Zdobywanie pres- tiżu i uznania społ Zdobywanie władzy I przywilejów Zdobywanie poczu- cia wspóltworzenia Zdobywanie poczu- cia przynależności Zdobywanie poczu- cia własnej wartości W stosunku do włas nych nakładów W stos. do porówny walnych nakładów Zapewnienie mater. dobrobytu Uzyskanie finansowej niezależności Dochodowa funkcja wynagr. Psych. wymiar wynagrodzeń Stratyfikacyjna funkcja wynagr. Partycypacyjna funkcja wynagr. Integracyjna funkcja wynagr. Jednostek w obrę bie organizacji Jednostek poza organizacją Rynkowa fun kcja wynagr. Motywacyjna funkcja wynagr. PRACOWNIK WOBEC PŁACY

77

Indywidualna charakterystyka pracodawcy: *Strategia *Odrębność kulturowa *Pozycja na rynku *Wielkość *Branża *Jakość czynnika pracy *Sytuacja ekonomiczna Dążenie do maksymalizacji korzyści Wysyłanie w postaci płacy informacji i sygnałów Informacyjna funkcja wynagrodzeń Instrumentalna funkcja wynagrodz -płace narzędziem realizacji strategii firmy Z tytułu wykorzystania własnego poten- cjału pracy Z tytułu pozyskania nowego potencjału pracy Uzyskanie/ zwrot nadwyżki z ponie- sionych nakładów Kosztowa funkcja wynagrodzeń Rynkowa funkcja wynagrodzeń Eliminacja /utrwalanie/ wzmacnianie postaw i zachowań Wyzwalanie nowych zachowań Motywacyjna funkcja wynagrodzeń Budowanie ładu społecznego Kreacja więzi pracownika z firmą (współtwo- rzenie, przynależność Integracyjna funkcja wynagrodzeń Partycypacyj na funkcja wynagrodzeń PRACODAWCA WOBEC PRACY

78

ZASADNICZE FUNKCJE WYNAGRODZEŃ Z PUNKTU WIDZENIA ZARZĄDZANIA ZASOBAMI LUDZKIMI I SPOSOBY ICH REALIZACJI FUNKCJASPOSÓB REALIZACJI ( INSTRUMENT) Przyciąganie pracowników do pracy w organizacji -zasadnicze stawki płac ustalane na podstawie wartościowania pracy i rynkowych przeglądów wynagrodzeń -stałe dodatki do płacy, np. za pracę w warunkach szkodliwych i uciążliwych -wynagrodzenie ruchome zależne od efektów pracy -świadczenia dodatkowe -dostosowanie systemu wynagrodzeń do kultury organizacyjnej Utrzymanie pracowników w organizacji -bodźce długoterminowe -udział w zyskach -gainsharing (wynagrodzenie udziałowe: udział w korzyściach) -wynagrodzenia kafeteryjne Pobudzanie pracowników do osiągania dobrych efektów pracy -elastyczne tabele płac oparte na szerokich przedziałach płac -wynagrodzenie ruchome zależne od efektów pracy Pobudzanie pracowników do ciągłego uczenia się -wynagrodzenie oparte na wiedzy i umiejętnościach -wynagrodzenie ruchome zależne od efektów pracy -świadczenia dodatkowe, np. na szkolenie

-wynagrodzenia kafeteryjne Pobudzanie pracowników do osiągania dobrych efektów pracy -elastyczne tabele płac oparte na szerokich przedziałach płac -wynagrodzenie ruchome zależne od efektów pracy Pobudzanie pracowników do ciągłego uczenia się -wynagrodzenie oparte na wiedzy i umiejętnościach -wynagrodzenie ruchome zależne od efektów pracy -świadczenia dodatkowe, np. na szkolenie.")

79

Wynagrodzenie = restytucja Niskie wynagrodzenie (brak restytucji): -spadek witalności zatrudnionych i wydajności pracy, -poszukiwanie dodatkowych źródeł zarobkowania poza dana pracą, -pogorszenie relacji interpersonalnych w miejscu pracy, -wzrost ogólnej „bariery popytu” w kraju, ograniczającej wtórnie poziom produkcji i usług oraz zyski przedsiębiorców, -poszerzanie się obszarów ubóstwa, wzrost patologii społecznych.

: -spadek witalności zatrudnionych i wydajności pracy, -poszukiwanie dodatkowych źródeł zarobkowania poza dana pracą, -pogorszenie relacji interpersonalnych w miejscu pracy, -wzrost ogólnej „bariery popytu w kraju, ograniczającej wtórnie poziom produkcji i usług oraz zyski przedsiębiorców, -poszerzanie się obszarów ubóstwa, wzrost patologii społecznych.")

80

Wynagrodzenie godziwe (sprawiedliwe) – płaca godziwa Powszechna Deklaracja Praw Człowieka Narodów Zjednoczonych 1948 Międzynarodowy Pakt Praw Gospodarczych, Społecznych i Kulturalnych Narodów Zjednoczonych 1966 Europejska Karta Społeczna (Rada Europy) 1961 Konwencja nr 131 Międzynarodowej Organizacji Pracy wynagrodzenie godziwe = dochód rodzinny

– płaca godziwa Powszechna Deklaracja Praw Człowieka Narodów Zjednoczonych 1948 Międzynarodowy Pakt Praw Gospodarczych, Społecznych i Kulturalnych Narodów Zjednoczonych 1966 Europejska Karta Społeczna (Rada Europy) 1961 Konwencja nr 131 Międzynarodowej Organizacji Pracy wynagrodzenie godziwe = dochód rodzinny")

81

WYNAGRODZENIE GODZIWE – PODSTAWOWE DEFINICJE KATEGORIADEFINICJA (SPOSÓB LICZENIA)KOGO DOTYCZY Dochód godziwyZapewnia godziwy poziom życia pracownikowi i jego rodzinie; obejmuje ogół dochodów (lub wydatków) gospodarstwa domowego z uwzględnieniem zakładowych i pozazakładowych dochodów z pracy; dochód ten liczy się na podstawie wielkości średnich Ogółu zatrudnionych, a zatem nie obejmuje osób pracujących na własny rachunek Zakładowy dochód z pracy (dochód z pracy najemnej) Obejmuje wynagrodzenia i pozapłacowe dochody z pracy, np. z funduszu świadczeń socjalnych, zakładowych systemów emerytalno-rentowych, czy innych zakładowych systemów ubezpieczeniowych oraz inne beneficja (samochód służbowy, ryczałt samochodowy, dopłaty do biletów kolejowych, obiadów, szkolenia itp.); dochód ten liczy się na podstawie wielkości średnich Ogółu zatrudnionych, a zatem nie obejmuje osób pracujących na własny rachunek Płaca godziwaStanowi różnicę między zakładowym dochodem z pracy a pozapłacowymi dochodami z pracy Ogółu zatrudnionych, a zatem nie obejmuje osób pracujących na własny rachunek Płaca minimalnaCzęść wynagrodzenia godziwego określana w Polsce przez Komisję Trójstronną; płacę tę liczy się biorąc pod uwagę średnie wydatki gospodarstw domowych o dochodach niskich Ogółu pracujących, a zatem z uwzględnieniem osób pracujących na własny rachunek Pozazakładowe dochody z pracy Z systemu ubezpieczeń społecznych, pomocy społecznej, ulgi w podatkach, np. na inwestycje i inne, dopłaty np. do czynszów Ogółu pracujących

; dochód ten liczy się na podstawie wielkości średnich Ogółu zatrudnionych, a zatem nie obejmuje osób pracujących na własny rachunek Płaca godziwaStanowi różnicę między zakładowym dochodem z pracy a pozapłacowymi dochodami z pracy Ogółu zatrudnionych, a zatem nie obejmuje osób pracujących na własny rachunek Płaca minimalnaCzęść wynagrodzenia godziwego określana w Polsce przez Komisję Trójstronną; płacę tę liczy się biorąc pod uwagę średnie wydatki gospodarstw domowych o dochodach niskich Ogółu pracujących, a zatem z uwzględnieniem osób pracujących na własny rachunek Pozazakładowe dochody z pracy Z systemu ubezpieczeń społecznych, pomocy społecznej, ulgi w podatkach, np. na inwestycje i inne, dopłaty np. do czynszów Ogółu pracujących.")

82

Wysokość płacy minimalnej w Polsce w latach 2000 - 2014 Źr ó dło: Opracowanie na podstawie danych GUS.

84

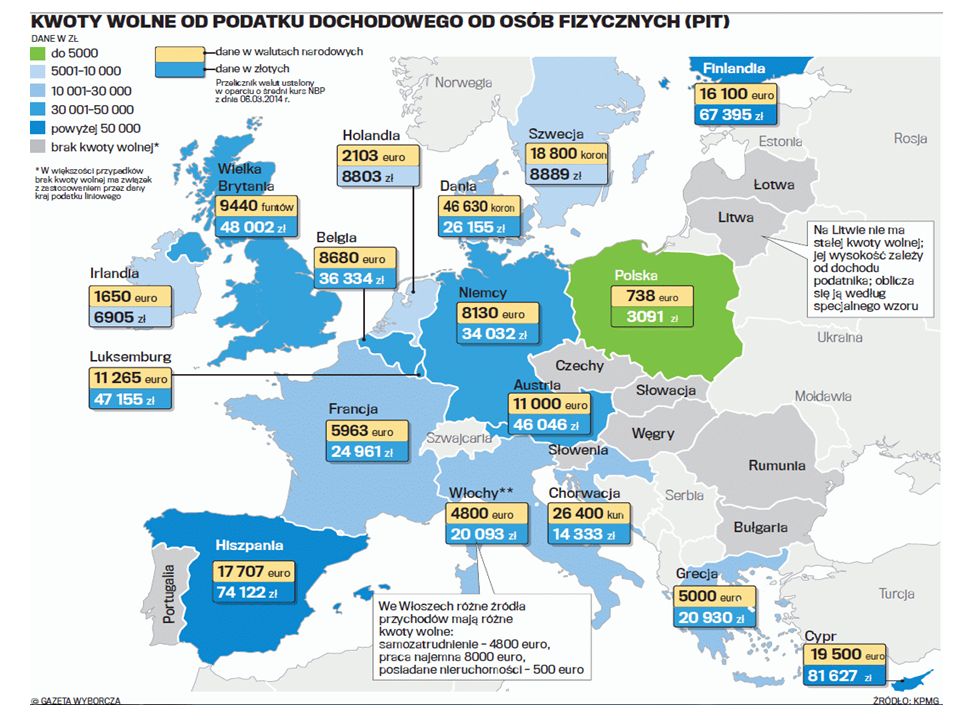

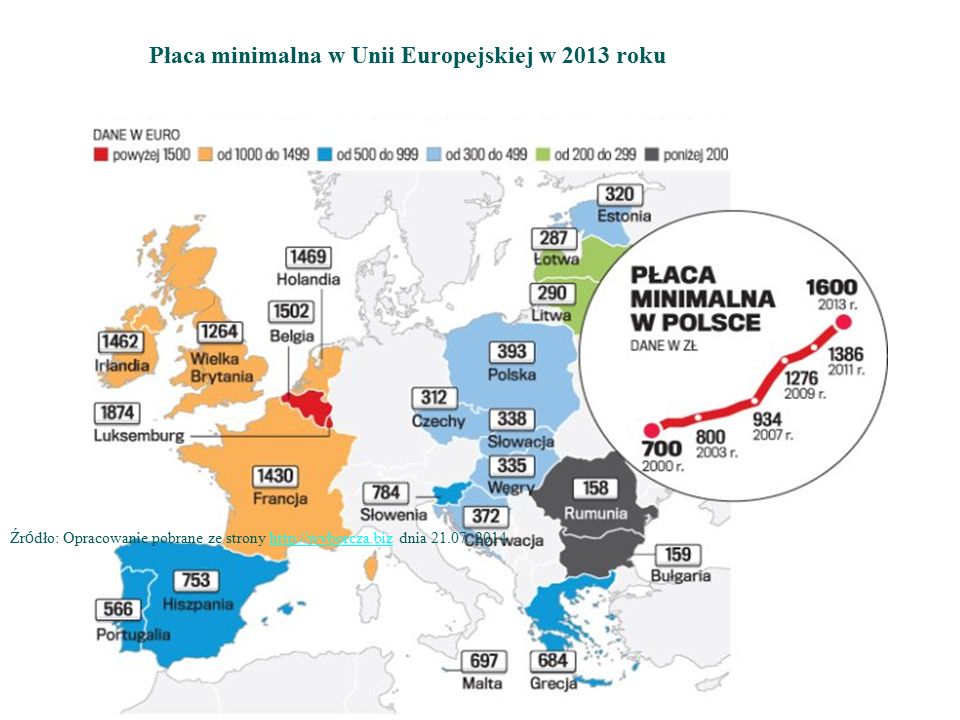

Płaca minimalna w Unii Europejskiej w 2013 roku Źr ó dło: Opracowanie pobrane ze strony http://wyborcza.biz dnia 21.07. 2014.http://wyborcza.biz

85

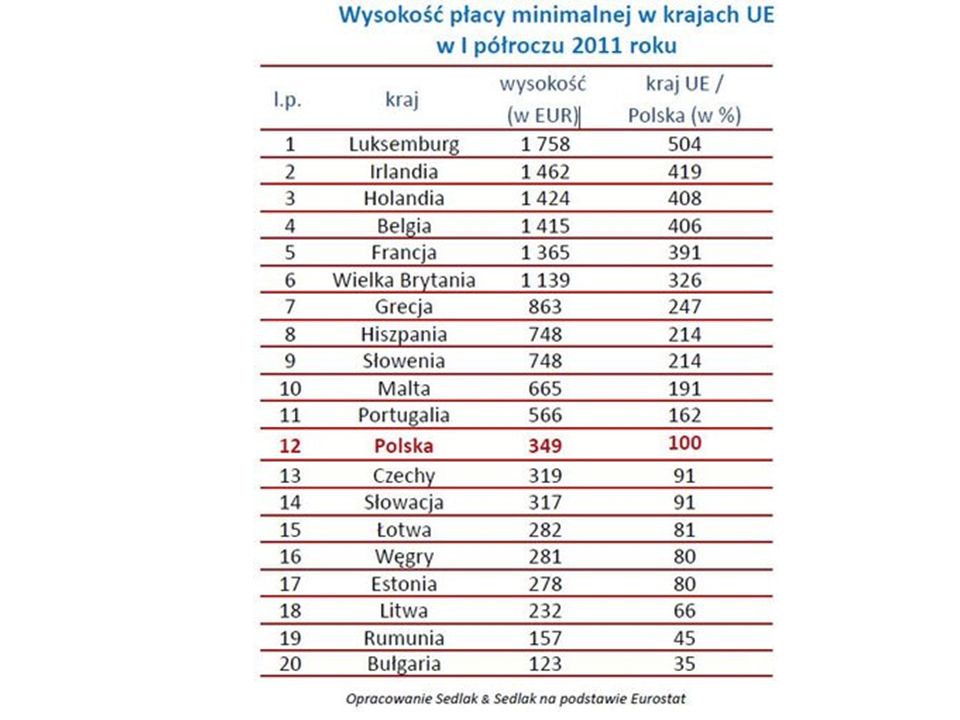

l.p.KrajMin. wynagrodzenieKraj EU/Polska (%) 1Luksemburg1921496% 2Belgia1502388% 3Holandia1486384% 4Irlandia1462378% 5Francja1445373% 6Wielka Brytania1217314% 7Słowenia789204% 8Hiszpania753195% 9Malta718186% 10Grecja684177% 11Portugalia566146% 12Chorwacja405105% 13Polska387100% 14Estonia35592% 15Słowacja35291% 16Węgry34489% 17Czechy32885% 18Łotwa32083% 19Litwa29075% 20Rumunia19149% 21Bułgaria17445% Płaca minimalna w krajach Unii Europejskiej w 2014 roku Źr ó dło: Opracowanie na podstawie danych Eurostat, pobrane dnia 21.07. 2014. (w euro)

1Luksemburg % 2Belgia % 3Holandia % 4Irlandia % 5Francja % 6Wielka Brytania % 7Słowenia789204% 8Hiszpania753195% 9Malta718186% 10Grecja684177% 11Portugalia566146% 12Chorwacja405105% 13Polska387100% 14Estonia35592% 15Słowacja35291% 16Węgry34489% 17Czechy32885% 18Łotwa32083% 19Litwa29075% 20Rumunia19149% 21Bułgaria17445% Płaca minimalna w krajach Unii Europejskiej w 2014 roku Źr ó dło: Opracowanie na podstawie danych Eurostat, pobrane dnia (w euro).")

86

Minimalne wynagrodzenie netto dla pełnego etatu w 2014 roku (w pierwszym roku pracy 80% wysokości min. Wynagrodzenia) w 2015 r. - 1750 zł i 1400 zł, w 2016r. – 1850 zł i 1480 zł Źr ó dło: Opracowanie pobrane ze strony http://serwisy.gazetaprawna.pl, pobrano dnia 21. 07. 2014.http://serwisy.gazetaprawna.pl

w 2015 r zł i 1400 zł, w 2016r. – 1850 zł i 1480 zł Źr ó dło: Opracowanie pobrane ze strony pobrano dnia")

87

Grupy kosztów pracy Wynagrodzenia za pracę z wyłączeniem składników nie związanych z rzeczywistymi nakładami i efektami pracy, Wynagrodzenia za czas nie przepracowany, a więc za urlop, okres choroby, dni ustawowo wolne od pracy, dni nieobecności usprawiedliwionej, sprawowanie funkcji publicznych, Specjalne wynagrodzenia, stanowiące dodatkowy dochód pracownika, m.in. nagrody jubileuszowe, nagrody okolicznościowe, tzw. „trzynastki”, Nakłady na instytucje zabezpieczenia społecznego, m.in. obowiązkowe składki emerytalne, ubezpieczenia dodatkowe, ubezpieczenia od następstw nieszczęśliwych wypadków, ubezpieczenia na wypadek bezrobocia,

88

Grupy kosztów pracy Pozostałe koszty pracy, do których zalicza się: zapomogi rodzinne, koszty szkolenia i podnoszenia kwalifikacji pracowników, zakładową opiekę medyczna, dopłaty do czynszów, koszty wynajmowania mieszkań służbowych, ryczałty samochodowe, dopłaty do środków komunikacji, koszty urządzeń rekreacyjnych i organizacji wypoczynku, a także inne świadczenia w naturze.

89

STRUKTURA KOSZTÓW PRACY KOSZTY PRACY WYNAGRODZENIAPOZOSTAŁE KOSZTY PRACY WYNAGRODZENIA GOTÓWKOWE ŚWIADCZENIA POZAPŁACOWE płaca zasadnicza premia nagrody dodatki dodatkowe ubezpieczenia akcje udziały subsydia mieszkaniowe ryczałty samochodowe dopłaty do wczasów składki na FP składki na FGŚP odpisy na ZFŚS koszty kształcenia kadr koszty BHP koszty zakładowej administracji personalnej inne ubezpieczenia społeczne

90

Pozapłacowe koszt pracy Specyfikacja świadczeń rzeczowych : Sprzęt ochrony osobistej Odzież służbowa Odzież i obuwie robocze Materiały na szkolenia i propagandę BHP Środki higieny osobistej Posiłki profilaktyczne Specyfikacja rzeczowych świadczeń okolicznościowych Paczki świąteczne dla dzieci Bilety na imprezy sportowe i kulturalne Bony towarowe Ekwiwalenty pieniężne Ryczałty przyznawane pracownikom Odprawy i odszkodowania pieniężne

Podobne prezentacje