Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Inwestorzy i instrumenty inwestycji pośrednich na międzynarodowych rynkach nieruchomości

2

Literatura W. Dębski. Rynek finansowy i jego mechanizmy. Wyd. Naukowe PWN, Warszawa 2010: rozdział 10 M.A. Wiśniewska. Inwestowanie w nieruchomości na rynkach międzynarodowych, Wyd. Naukowe PWN, Warszawa 2011: rozdział 2.3

3

Inwestowanie na międzynarodowych rynkach nieruchomości Inwestycje bezpośrednie BIZ (FDI – Foreign Direct Investment) Inwestycje pośrednie – rynki finansowe: instrumenty finansowe

Inwestycje pośrednie – rynki finansowe: instrumenty finansowe")

4

Rola rynku finansowego Pośrednicy finansowi Rynki finansowe kapitałyKapitały Finansowanie bezpośrednie Pożyczkodawcy- oszczędności: Gospodarstwa domowe Przedsiębiorstwa Rząd Podmioty zagraniczne Pożyczkobiorcy: przedsiębiorstwa Rząd Gospodarstwa domowe Podmioty zagraniczne Kapitały kapitały Finansowanie pośrednie

5

Uczestnicy rynków finansowych Dawcy kapitału Biorcy kapitału Instytucje pośredniczące Inwestorzy -Indywidualni -Instytucjonalni Instytucje finansowe – zajmujące się pośrednictwem finansowym i/lub pomocniczą działalnością finansową

6

Waluty Struktura rynku finansowego wg instrumentów Lokaty bankowe Kredyty bankowe Pożyczki Lokaty międzybankowe Bony skarbowe Bony komercyjne Certyfikaty depozytowe Weksle Forwards Futures Opcje Swapy Akcje Obligacje Certyfikaty inwestycyjne Kwity depozytowe

7

Inwestorzy instytucjonalni Banki inwestycyjne Banki uniwersalne Fundusze inwestycyjne Fundusze emerytalne Fundusze prywatne Fundusze publiczne Zakłady ubezpieczeń Ubezpieczenia na życie Ubezpieczenia majątkowe Indywidualni: os. fizyczne i prawne, dla których pośredniczenie w inwestowaniu nie jest celem działalności Instytucjonalni: instytucje finansowe, których celem działalności i głównym obszarem, jest pośredniczenie (i inwestowanie we własnym imieniu) w lokowaniu środków na rynkach finansowych (oszczędności os. fizycznych i przedsiębiorstw); profesjonalnie i instytucjonalnie zarządzają powierzonymi środkami

w lokowaniu środków na rynkach finansowych (oszczędności os. fizycznych i przedsiębiorstw); profesjonalnie i instytucjonalnie zarządzają powierzonymi środkami.")

8

Fundusze inwestycyjne Powstały z koncepcji łączenia środków inwestorów indywidualnych w celu ich wspólnego inwestowania na rynku finansowym - większy kapitał Cele: Bezpieczeństwo – Dochód – Wzrost – Płynność Zalety: 1. Możliwość dywersyfikacji portfela 2. Wybór strategii zgodnej z tolerancją ryzyka inwestora 3. Bezpieczeństwo lokowanych środków (regulacje, Krajowy Depozyt Papierów Wartościowych) 4. Profesjonalne zarządzanie portfelem funduszu 5. Niższe koszty transakcyjne ponoszone przez fundusz 6. Możliwość szybkiej zamiany inwestycji na gotówkę

4. Profesjonalne zarządzanie portfelem funduszu 5. Niższe koszty transakcyjne ponoszone przez fundusz 6. Możliwość szybkiej zamiany inwestycji na gotówkę.")

9

Fundusze Inwestycyjne wg konstrukcji funduszu Fundusze otwarte open-end (mutual funds) Fundusze zamknięte

Fundusze zamknięte")

10

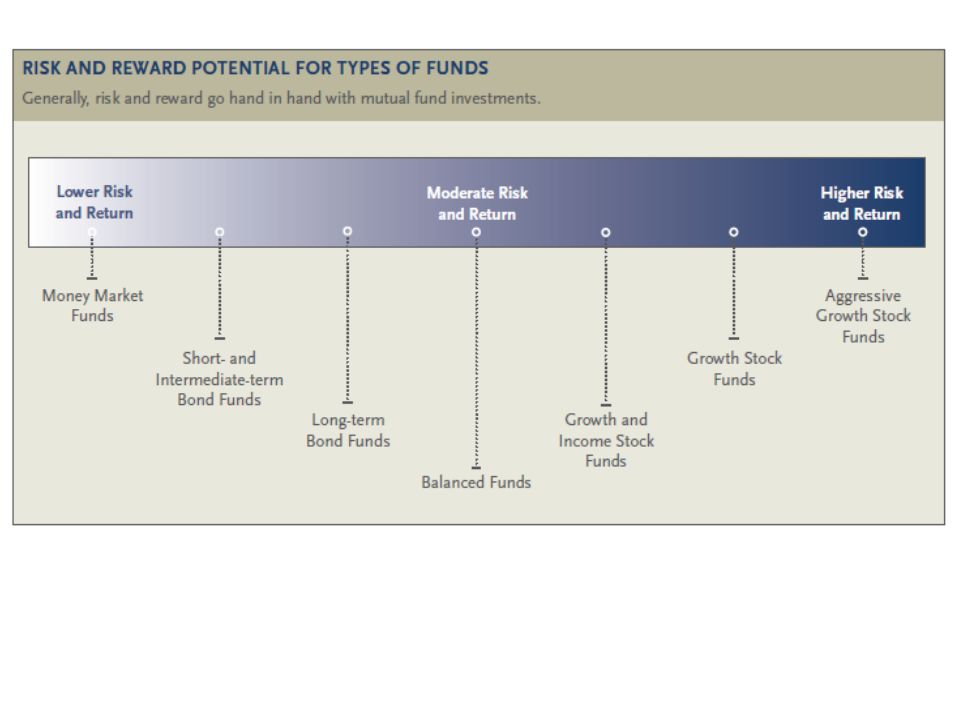

Fundusze otwarte wg typów aktywów (papierów wartościowych) [ryzyko i zysk] Fundusze akcji Fundusze mieszane Fundusze gotówkowe Fundusze rynku pieniężnego Klasyfikacja wg Izby Zarządzających Funduszami i Aktywami

![Fundusze otwarte wg typów aktywów (papierów wartościowych) [ryzyko i zysk] Fundusze akcji Fundusze mieszane Fundusze gotówkowe Fundusze rynku pieniężnego Klasyfikacja wg Izby Zarządzających Funduszami i Aktywami](http://images.slideplayer.pl/33/10196956/slides/slide_10.jpg "Fundusze otwarte wg typów aktywów (papierów wartościowych) [ryzyko i zysk] Fundusze akcji Fundusze mieszane Fundusze gotówkowe Fundusze rynku pieniężnego Klasyfikacja wg Izby Zarządzających Funduszami i Aktywami")

11

Fundusze nieruchomości Konstrukcja funduszu Otwarty Zamknięty Forma prawna Kontraktowy Statutowy Przedmiot Inwestycji (aktywa) Budownictwa komercyjnego Mieszkaniowe Mieszane Typ dochodu Dywidendowe Hipoteczne Hybrydowe

Budownictwa komercyjnego Mieszkaniowe Mieszane Typ dochodu Dywidendowe Hipoteczne Hybrydowe")

12

Fundusze Ze wzg. na rodzaj rynku: - Inwestujące na rynkach regulowanych (publicznych) - Inwestujące w przedsiębiorstwa nienotowane na rynkach oficjalnych (venture capital)

- Inwestujące w przedsiębiorstwa nienotowane na rynkach oficjalnych (venture capital).")

13

Inwestorzy instytucjonalni – fundusze 1. Fundusz o charakterze statutowym, spółkowym (direct / statutory type: mutual fund (open-end funds), closed-end funds) brak rozdziału majątku zarządzającej spółki i majątku funduszu 2. Fundusz o charakterze umownym (contractual / identure type - unit investment trust). Wydzielony majątek z lokat, przeznaczony na inwestycje, inwestor nie jest akcjonariuszem spółki zarządzającej REITs (real estate investment trusts) USA, firma inwestycyjna może mieć formę: korporacyjną (management company) lub kontraktową (unit investment trust)

, closed-end funds) brak rozdziału majątku zarządzającej spółki i majątku funduszu 2. Fundusz o charakterze umownym (contractual / identure type - unit investment trust). Wydzielony majątek z lokat, przeznaczony na inwestycje, inwestor nie jest akcjonariuszem spółki zarządzającej REITs (real estate investment trusts) USA, firma inwestycyjna może mieć formę: korporacyjną (management company) lub kontraktową (unit investment trust).")

14

Ekonomiczne kryteria podziału funduszy 1. Strategie inwestycyjne, ryzyko, aktywa: akcji, hybrydowe, obligacji, instrumentów rynku pieniężnego, MBS (papiery zabezpieczone hipotekami – listy zastawne), nieruchomości 2. Zasięg geograficzny działalności: kraj, międzynarodowe, globalne (kraj, rynki zagraniczne) 3. Forma zarządzania: Aktywne (fundusze inwestycyjne) pasywne (Unit Investment Trust)

, nieruchomości 2. Zasięg geograficzny działalności: kraj, międzynarodowe, globalne (kraj, rynki zagraniczne) 3. Forma zarządzania: Aktywne (fundusze inwestycyjne) pasywne (Unit Investment Trust).")

16

Mutual Funds (open-end funds, fundusze otwarte) Firmy (spółki) zarządzające zgromadzonymi środkami inwestorów indywidualnych Codzienne oszacowanie ceny jednostki / udziału – możliwość umorzenia wg Wartości Aktywów Netto NAV Płynność Inwestują (portfolio) zgodnie ze swoim celami i strategią, emitują udziały (jednostki uczestnictwa), uprawniające nabywców (inwestorów) do udziału w dochodzie generowanym przez fundusz, w: Akcje, obligacje, instrumenty rynku pieniężnego, inne fundusze, alternatywne aktywa: złoto, surowce.

Firmy (spółki) zarządzające zgromadzonymi środkami inwestorów indywidualnych Codzienne oszacowanie ceny jednostki / udziału – możliwość umorzenia wg Wartości Aktywów Netto NAV Płynność Inwestują (portfolio) zgodnie ze swoim celami i strategią, emitują udziały (jednostki uczestnictwa), uprawniające nabywców (inwestorów) do udziału w dochodzie generowanym przez fundusz, w: Akcje, obligacje, instrumenty rynku pieniężnego, inne fundusze, alternatywne aktywa: złoto, surowce.")

17

Fundusze zamknięte Inwestor instytucjonalny, którego udziały są notowane i istnieje nimi obrót na rynku wtórnym (giełdzie) Ograniczona liczba udziałów, emitowana i sprzedawana w określonym momencie Cena udziału jest ceną rynkową, wyższą lub niższa niż wartość aktywów netto Dźwignia – inwestowanie dodatkowe, zwykle pożyczonego (długoterminowo)

Ograniczona liczba udziałów, emitowana i sprzedawana w określonym momencie Cena udziału jest ceną rynkową, wyższą lub niższa niż wartość aktywów netto Dźwignia – inwestowanie dodatkowe, zwykle pożyczonego (długoterminowo)")

18

Trust inwestycyjny Zarejestrowana firma inwestycyjna, kupująca i sprzedająca zasadniczo stałe (niezarządzane) portfolio aktywów – papierów wartościowych (zwykle obligacji komunalnych) Trust typu udziałowego lokujący środki w udziały w funduszach otwartych Działają na podstawie kontraktu Emitują jednostki uczestnictwa, umarzalne wg NAV Data wygaśnięcia jednostek Jednorazowa publiczna oferta zakupu określonej liczny jednostek

portfolio aktywów – papierów wartościowych (zwykle obligacji komunalnych) Trust typu udziałowego lokujący środki w udziały w funduszach otwartych Działają na podstawie kontraktu Emitują jednostki uczestnictwa, umarzalne wg NAV Data wygaśnięcia jednostek Jednorazowa publiczna oferta zakupu określonej liczny jednostek")

19

Aktywa finansowe otwartych funduszy inwestycyjnych w relacji do PKB (%) 2011 Źródło: OECD Institutional Investors Statistics 2013, OECD 2013

2011 Źródło: OECD Institutional Investors Statistics 2013, OECD 2013")

20

Aktywa funduszy inwestycyjnych w USA 1940- 2012 Źródło: 2013 Investment Company Factbook, Investment Company Institute, http://www.icifactbook.org/index.html http://www.icifactbook.org/index.html

21

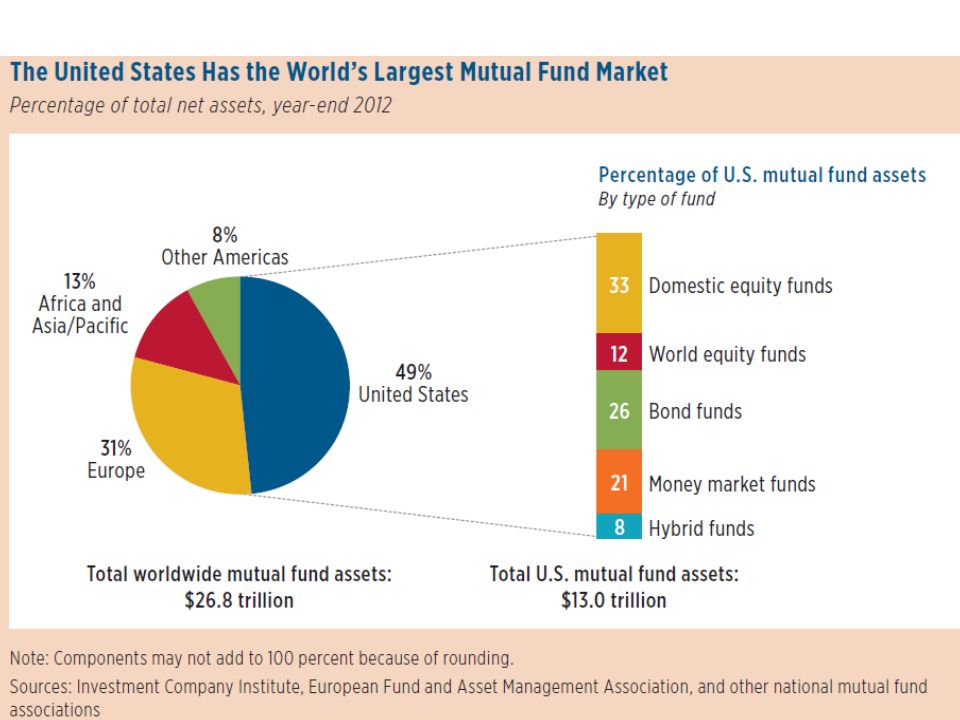

Aktywa funduszy inwestycyjnych na świecie 2012: $26 837 407 mln

22

Aktywa funduszy otwartych w Europie w 2012 r.: 8 230 061 mln USD

23

Aktywa funduszy otwartych w Ameryce Płn i Płd w 2012 r.: 15 139 998 mln USD

25

Fundusze inwestycyjne w Polsce Ustawa o funduszach inwestycyjnych z 27.05.2004 r. Fundusze: Rynku pieniężnego (otwarte) Portfelowe (zamknięte, portfel oparty na indeksie regulowanego rynku papierów wartościowych) Sekurytyzacyjne (zamknięty, certyfikaty emitowane na nabycie wierzytelności, wysoka wartość certyfikatów) Aktywów niepublicznych (zamknięty lub specjalistyczny otwarty; 80% aktywów innych niż papiery wartościowe)

Portfelowe (zamknięte, portfel oparty na indeksie regulowanego rynku papierów wartościowych) Sekurytyzacyjne (zamknięty, certyfikaty emitowane na nabycie wierzytelności, wysoka wartość certyfikatów) Aktywów niepublicznych (zamknięty lub specjalistyczny otwarty; 80% aktywów innych niż papiery wartościowe).")

26

Aktywa otwartych Funduszy Inwestycyjnych Nieruchomości zarejestrowanych w Polsce 2011r. FunduszTFIAktywaRynek inwestycji subfundusz Allianz Budownictwo 2012 TFI Allianz23 531 644,10Polska Arka BZ WBK Rozwoju Nowej Europy Subfundusz BZ WBK TFI121 655 102,75 Europa BPH Subfundusz Nieruchomości Europy Wschodzącej BPH TFI23 062 351,52Europa ING (PL) Budownictwa i Nieruchomości ING TFI457 150 646,18 Polska Investor Sektora Nieruchomości i Budownictwa DWS POLSKA TFI 2 683 160,52Świat PKO Infrastruktury i BudownictwaPKO TFI656 493,38Świat SUBFUNDUSZ SKARBIEC- SEKTORA NIERUCHOMOŚCI Skarbiec TFI21 434 089,19Świat

Budownictwa i Nieruchomości ING TFI ,18 Polska Investor Sektora Nieruchomości i Budownictwa DWS POLSKA TFI ,52Świat PKO Infrastruktury i BudownictwaPKO TFI ,38Świat SUBFUNDUSZ SKARBIEC- SEKTORA NIERUCHOMOŚCI Skarbiec TFI ,19Świat.")

27

Aktywa zamkniętych funduszy rynku nieruchomości w PL, w 2011 FunduszTFIAktywaRynek inwestycji Arka BZ WBK Fundusz Rynku Nieruchomości 2 FIZBZ WBK TFI229 864 332,94Polska Arka BZ WBK Fundusz Rynku Nieruchomości FIZBZ WBK TFI506 723 669,49Polska BPH FIZ Sektora NieruchomościBPH TFI378 400 298,95Polska BPH FIZ Sektora Nieruchomości 2BPH TFI77 887 378,09Polska City Living Polska FIZANSkarbiec TFI214 583 003,77Polska ECI - Skarbiec Real Estate FIZANSkarbiec TFI212 717 086,88Polska OPERA TERRA FIZOpera TFI5 786 671,26Polska PZU FIZ Sektora NieruchomościTFI PZU318 763 788,22Polska Skarbiec-Rynku Nieruchomości FIZSkarbiec TFI104 918 631,38Polska Altus Subfundusz Real EstateALTUS TFI22 339 316,99Świat KBC Index Nieruchomości II FIZKBC TFI468 845 668,20Europa KBC INDEX ŚWIATOWYCH NIERUCHOMOŚCI FIZ KBC TFI252 092 500,68Świat Fundusz Inwestycyjny Zamknięty Sektora Nieruchomości 2 Copernicus Capital TFI 161 989 440,01Polska Razem2 071 984 177,97

28

Venture capital Kapitał średnio- i długoterminowy inwestowany w udziały w spółkach nienotowanych na giełdzie – udziały nie są przedmiotem obrotu Bardzo wysokie ryzyko Celem jest zysk w przyszłości ze wzrostu wartości spółki Fundusz zapewnia wsparcie w zarządzaniu spółką i często wprowadzą ją na giełdę

29

Hedge Funds – fundusze hedgingowe inwestycje alternatywne Strategie zabezpieczające i ograniczające ryzyko (hedge) Zarabiają na różnicach w cenach zakupu i sprzedaży różnych aktywów Oferują ponadprzeciętne zyski Rejestrowane głównie w rajach podatkowych Oferowane ograniczonej liczbie inwestorów (regulacje), dysponujących dużym kapitałem, ‘prywatne’ z natury Bardzo elastyczne strategie inwestycyjne Opłaty: za zarządzanie, od zysku

Zarabiają na różnicach w cenach zakupu i sprzedaży różnych aktywów Oferują ponadprzeciętne zyski Rejestrowane głównie w rajach podatkowych Oferowane ograniczonej liczbie inwestorów (regulacje), dysponujących dużym kapitałem, ‘prywatne’ z natury Bardzo elastyczne strategie inwestycyjne Opłaty: za zarządzanie, od zysku")

30

Zakłady ubezpieczeń na życie Składka łączna Składka na ochronę Składka na inwestycje Alokacja Jednostki uczestnictwa Opłata administracyjna

31

Struktura lokat sektora ubezpieczeniowego w Polsce 2006-2010 rodzaj aktywów20062007200820092010 Nieruchomości1,371,130,931,311,49 lokaty w jednostkach podporządkowanych 9,35118,939,6710,22 akcje i udziały8,438,195,935,787,5 dłużne papiery wartościowe67,8367,8760,7465,9263,61 Pożyczki6,514,942,91,20,71 depozyty bankowe6,446,7320,415,9315,84 pozostałe lokaty0,080,140,150,180,62 Łukasz Nowak: Fundusze inwestycyjne nieruchomości jako inwestor rynku nieruchomości w Polsce, Kraków 2011

32

Aktywa finansowe funduszy ubezpieczeniowych w relacji do PKB (%) 2011 Źródło: OECD Institutional Investors Statistics 2013, OECD 2013

2011 Źródło: OECD Institutional Investors Statistics 2013, OECD 2013")

33

Aktywa funduszy emerytalnych Ustawa o organizacji i funkcjonowaniu funduszy emerytalnych z 1997 r. (z późn.zm.) Aktywa rynku regulowanego i nieregulowanego (np. obligacje komunalne i przedsiębiorstw, Catalyst) Zakaz nabywania papierów emitowanych przez podmioty zagraniczne Udzielania pożyczek Zaciągania kredytów i emisji obligacji pow.20% kapitału własnego

Aktywa rynku regulowanego i nieregulowanego (np. obligacje komunalne i przedsiębiorstw, Catalyst) Zakaz nabywania papierów emitowanych przez podmioty zagraniczne Udzielania pożyczek Zaciągania kredytów i emisji obligacji pow.20% kapitału własnego.")

34

Podział aktywów funduszy emerytalnych Lokaty aktywów otwartego funduszu w poszczególnych kategoriach lokat nie mogą przekroczyć: 20% wartości aktywów –w depozytach bankowych i bankowych papierach wartościowych, w walucie polskiej; 40% – w listach zastawnych,; 90% – w akcjach spółek notowanych na regulowanym rynku giełdowym,; 10% – w przypadku lokaty w akcjach spółek notowanych na regulowanym rynku pozagiełdowym; 10%– w kwitach depozytowych; 10% – w certyfikatach inwestycyjnych emitowanych przez fundusze inwestycyjne zamknięte; 15% – w jednostkach uczestnictwa zbywanych przez fundusze inwestycyjne otwarte oraz specjalistyczne fundusze inwestycyjne otwarte; 40% – w obligacjach i innych dłużnych papierach wartościowych emitowanych przez jst; 10% – lokaty w niezabezpieczonych obligacjach i innych dłużnych papierach wartościowych emitowanych przez spółki publiczne;

35

Pozaskarbowe instrumenty dłużne w portfelu inwestycyjnym OFE Emitent31.12.200831.12.2009 wg wartości instrumen tów GLOBE TRADE CENTRE S.A. 534 465 405,10537 083 407,942 BRE BANK HIPOTECZNY S.A. 486 109 082,00500 118 755,363 ECHO INVESTMENT S.A. 212 011 089,50211 485 041,159 PBG S.A. 40 419 420,00122 864 748,0014 POLIMEX-MOSTOSTAL S.A. 113 505 552,52118 674 874,5515 DOM DEVELOPMENT S.A. 63 241 697,7263 160 077,8222 POLNORD S.A. x8 988 531,6037 BBI DEVELOPMENT NFI S.A. 6 187 597,001 024 100,0043

36

Wartość akcji będących w posiadaniu OFE w wybranych spółkach oraz udział w ich akcjonariacie SpółkaWartość akcji wg wartoś ci akcji Udział w kapitalizacj i spółki (%) GLOBE TRADE CENTRE S.A. 1 456 789 847,258 23,28 ECHO INVESTMENT S.A. 672 972 840,1421 38,42 POLIMEX-MOSTOSTAL S.A.654 318 537,8422 35,49 LC CORP S.A. 144 391 801,3259 b.d POLNORD S.A.97 831 026,9268 b.d RONSON EUROPE NV68 993 486,8082 b.d DOM DEVELOPMENT S.A.65 854 058,6685 b.d J.W. CONSTRUCTION HOLDING S.A. 5 587 339,68164 b.d GANT DEVELOPMENT S.A.5 365 664,73166 b.d

37

Aktywa finansowe funduszy emerytalnych w relacji do PKB (%) 2011 Źródło: OECD Institutional Investors Statistics 2013, OECD 2013

2011 Źródło: OECD Institutional Investors Statistics 2013, OECD 2013")

38

Regulacje inwestorów instytucjonalnych EU: Dyrektywa Parlamentu Europejskiego i Rady 2009/65/WE z dnia 13 lipca 2009 r. w sprawie koordynacji przepisów ustawowych, wykonawczych i administracyjnych odnoszących się do przedsiębiorstw zbiorowego inwestowania w zbywalne papiery wartościowe (UCITS undertakings for collective investment in transferable securities) USA: Investment Company Act of 1940 Securities Act of 1933 Securities Exchange Act of 1934 PL: ustawa o funduszach inwestycyjnych z 27.05.2004 r. Ustawa o obrocie instrumentami finansowymi z 29.07.2005r. Ustawa o obligacjach z 21.06.1995r. Ustawa o ofercie publicznej i warunkach wprowadzania instrumentów finansowych do zorganizowanego systemu obrotu oraz o spółkach publicznych z 29.07.2005r. Prawo bankowe Ustawa o działalności ubezpieczeniowej Ustawa o nadzorze nad rynkiem finansowym z 21.06.2006 r.

USA: Investment Company Act of 1940 Securities Act of 1933 Securities Exchange Act of 1934 PL: ustawa o funduszach inwestycyjnych z r. Ustawa o obrocie instrumentami finansowymi z r. Ustawa o obligacjach z r. Ustawa o ofercie publicznej i warunkach wprowadzania instrumentów finansowych do zorganizowanego systemu obrotu oraz o spółkach publicznych z r. Prawo bankowe Ustawa o działalności ubezpieczeniowej Ustawa o nadzorze nad rynkiem finansowym z r..")

39

Real Estate Investment Trusts (REITs) „REITS smell like real estate, look like bonds and walk like equity” Greg Whyte, Analyst, Morgan Stanley

„REITS smell like real estate, look like bonds and walk like equity Greg Whyte, Analyst, Morgan Stanley")

40

40 REIT Spółka posiadająca (i zarządzająca) nieruchomości komercyjne /dochodowe lub inne aktywa związane z nieruchomościami (kredyty, MBS) Specjalne opodatkowanie Redystrybucja dochodów do udziałowców Większość dochodów z nieruchomości Większość aktywów to nieruchomości Udziały notowane na giełdzie, obrót wtórny

nieruchomości komercyjne /dochodowe lub inne aktywa związane z nieruchomościami (kredyty, MBS) Specjalne opodatkowanie Redystrybucja dochodów do udziałowców Większość dochodów z nieruchomości Większość aktywów to nieruchomości Udziały notowane na giełdzie, obrót wtórny")

41

41 REIT – wymogi prawne Aktywa inwestycyjne: Co najmniej 75% aktywów to: Własność bezpośrednia nieruchomości Kredyty hipoteczne Udziały w innych REITs Papiery rządowe i gotówka Nie więcej niż 5% wartości aktywów składa się z papierów emitowanych pojedynczych emitentów, nie zaliczanych do 75% ‘nieruchomościowych’ Nie więcej niż 25% aktywów składa się z udziałów, papierów nie związanych z REITs lub w REITS niepodlegających korzystnemu opodatkowaniu

42

42 Kryteria uznania za REITs – dochody Co najmniej 75% dochodów brutto pochodzi z: Czynszów najmu posiadanych nieruchomości Odsetek od obligacji zabezpieczonych hipotekami Odsetek od kredytów Wpływów ze sprzedaży nieruchomości Nie więcej niż 30% dochodu brutto ze sprzedaży papierów posiadanych krócej niż 6 miesięcy lub nieruchomości posiadanych krócej niż 4 lata Co najmniej 95% dochodu brutto pochodzi z dywidend, odsetek, czynszów lub zysków ze sprzedaży

43

43 Wymóg redystrybucji Dystrybucja co najmniej 90% dochodu do opodatkowania w formie dywidendy, udziałowcom (warunek wyłączenia spółki z opodatkowania CIT)

")

44

44 Kryteria uznania za REITs – własność, udziały Forma prawna przedsiębiorstwa (spółki) podleganie podatkowi korporacyjnemu Zarządzana przez zarząd lub powierników Udziały podlegające transferowi (sprzedaży) Co najmniej 100 udziałowców po pierwszym roku uznania za REITs Nie więcej niż 50% udziałów w posiadaniu 5 lub mniej udziałowców przez ostatnie pół roku podatkowego

podleganie podatkowi korporacyjnemu Zarządzana przez zarząd lub powierników Udziały podlegające transferowi (sprzedaży) Co najmniej 100 udziałowców po pierwszym roku uznania za REITs Nie więcej niż 50% udziałów w posiadaniu 5 lub mniej udziałowców przez ostatnie pół roku podatkowego")

45

45 Podstawowe kategorie REITs Publiczne Equity REITs– posiadają i zarządzają generujące dochód nieruchomości Mortgage REITs – udzielają bezpośrednio kredytów hipotecznych (lub innych pożyczek) lub nabywają MBS. W dużym stopniu korzystają z kapitału obcego (leverage), wykorzystują instrumenty pochodne i inne techniki ochrony przed ryzykiem kredytowym i stóp procentowych Hybrid REITs – strategie inwestycyjne REITs właścicielskich i hipotecznych

, wykorzystują instrumenty pochodne i inne techniki ochrony przed ryzykiem kredytowym i stóp procentowych Hybrid REITs – strategie inwestycyjne REITs właścicielskich i hipotecznych.")

46

46 „Prywatne” REITs nie notowane na zorganizowanych rynkach Wg NAREIT dzielą się na: Skierowane do instytucjonalnych inwestorów, duże Oferowane w „pakietach” inwestorom „Inkubatory” zakładane przez venture capital z planem wprowadzenia na giełdę

47

47 Wycena REITs’ow Zwrot z REITs, zależy od: - Rynku nieruchomości, popytu podaży na powierzchnie - Wyceny rynku praw udziałowych - Ryzyko, ocena cash flow – rynek praw udziałowych Funds from Operations (FFO) Net Asset Value (NAV)

Net Asset Value (NAV)")

48

48 Wzrost dochodów z REITs Ograniczone możliwości inwestycyjne – cash flow (dywidendy). Finansowanie zewnętrzne Metody: Wzrost dochodów z posiadanych nieruchomości Wzrost dochodów poprzez nabywanie nowych nieruchomości Budowa nowych nieruchomości Inżynieria finansowa (kapitał zewnętrzny, negocjowanie stóp procentowych, warunków, źródła kapitału, stopa wypłat dywidend)

.")

49

49 REITs hipoteczne Nie posiadają nieruchomości Papiery wartościowe zabezpieczone hipoteką na nieruchomości Dochody uzależnione od oprocentowania hipotek, dyskontu (kapitalizacji) przy zakupie papierów, kwoty kredytu pozostałej do spłaty Częste finansowanie długoterminowych aktywów, kapitałem krótkoterminowym (zarządzanie ryzykiem stóp procentowych) Aktywa o podwyższonym ryzyku (bardziej ryzykowne CMBS)

przy zakupie papierów, kwoty kredytu pozostałej do spłaty Częste finansowanie długoterminowych aktywów, kapitałem krótkoterminowym (zarządzanie ryzykiem stóp procentowych) Aktywa o podwyższonym ryzyku (bardziej ryzykowne CMBS)")

50

50 Wybór REITs Ryzyko związane z aktywami jakie posiada Stopa zadłużenia Stopa zróżnicowania portfela Ilość nowych realizacji w jakie jest zaangażowany Doświadczenie i kompetencje zarządzających

51

51 Rodzaje REITs wg rodzajów aktywów Przemysłowe/biurowe Handlowe Mieszkaniowe Mieszane Hotelowe Nieruchomości typu szpitale, kliniki Self storage Specjalistyczne

52

52 Analiza REITs z pkt widzenia rodzaju posiadanych nieruchomości - ryzyko Stabilność dochodów z danego typu nieruchomości Jakość najemców Czas trwania umów Potencjalna konkurencja na lokalnym rynku Konieczne zaangażowanie w zarządzanie

53

53 Spektrum ryzyka dla różnych typów nieruchomości Wysokie ryzyko Niezabudowana ziemia Hotele / motele Centra self-storage Centra handlowe Biura w CDB Biura na przedmieściach Mieszkaniowe wielorodzinne Mobile home parks Przemysłowe (magazynowe) Regionalne centra handlowe (malls) Nieruchomości komercyjne w dzierżawie Niskie ryzyko

Regionalne centra handlowe (malls) Nieruchomości komercyjne w dzierżawie Niskie ryzyko")

54

54 Strategie utrzymania&wzrostu wartości i dochodów REITs Koncentracja na rynkach o wysokim potencjale rozwoju Tworzenie i/lub wykorzystywanie barier wejścia dla konkurencji (nabywanie nieruchomości w miejscach gdzie kolejne realizacje są niemożliwe) Zdobywanie dużego udziału na rynku Posiadanie prestiżowych nieruchomości

Zdobywanie dużego udziału na rynku Posiadanie prestiżowych nieruchomości")

55

55 Stopy zwrotu (%) z REITs wg rodzaju nieruchomości w latach 1994-2013

z REITs wg rodzaju nieruchomości w latach")

56

56 Statystyki REITs – próbka 204 trustów

57

57 Statystyki REITs – próbka 204 trustów

58

58 Źródło: opracowanie własne na podstawie danych NAREIT

59

59 Regulacje REIT na świecie USA: Real Estate Investment Trust Act, 1960 Istotne zmiany w opodatkowaniu: Tax reform Act, 1987 Holandia: Fiscale Beleggings Instelling (FBI), 1969 Australia: Listed Property Trusts (LPTs), 1971. od 2008 – Australian REITs (A-REITs) Belgia: SICAFI (Societe d’investissement Immobiliere a Capital Fixe), 1995 r. Kraje azjatyckie – głównie od lat 90-tych XX-wieku (Japonia 2000, Malezja, Singapur, Korea Południowa, Hong Kong)

Belgia: SICAFI (Societe d’investissement Immobiliere a Capital Fixe), 1995 r. Kraje azjatyckie – głównie od lat 90-tych XX-wieku (Japonia 2000, Malezja, Singapur, Korea Południowa, Hong Kong).")

60

60 REITs na świecie

61

61 Liczba REITs na świecie

62

62

63

63 Globalne inwestycje REITs

Podobne prezentacje

„REITS smell like real estate, look like bonds and walk like equity” Greg Whyte, Analyst, Morgan Stanley.>")

Fundusze Inwestycyjne: Jednostki.>")