Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Fundusze ETF i pasywne strategie zarządzania aktywami

2

Fundusze aktywnie zarządzane a benchmark – badania amerykańskie Rodzaj funduszuBenchmark Procent aktywnie zarządzanych funduszy „pobitych” przez benchmark Fundusze zbalansowane (Balanced fund)60% S&P 500 +40% Lehman Aggregate67% Fundusze spółek technologicznych (Information technology)NASDAQ 100 Index84% Fundusz dużych spółek (Large-cap blend)S&P 500 Index75% Agresywny fundusz dużych spółek (Large-cap growth)Russel 1000 Growth Index43% Bezpieczny fundusz dużych spółek (Large-cap value)Russel 1000 Value Index87% Fundusz średnich spółek (Midcap blend)S&P 400 Index84% Agresywny fundusz średnich spółek (Midcap growth)S&P 400 Growth Index95% Bezpieczny fundusz średnich spółek (Midcap value)S&P 400 Value Index91% Fundusz małych spółek (Small-cap blend) Russel 2000 Index25% S&P 600 Index66% Agresywny fundusz małych spółek (Small-cap growth) Russel 2000 Growth Index20% S&P 600 Growth Index80% Bezpieczny fundusz małych spółek (Small-cap value) Russel 2000 Value Index46% S&P 600 Value Index58%

60% S&P % Lehman Aggregate67% Fundusze spółek technologicznych (Information technology)NASDAQ 100 Index84% Fundusz dużych spółek (Large-cap blend)S&P 500 Index75% Agresywny fundusz dużych spółek (Large-cap growth)Russel 1000 Growth Index43% Bezpieczny fundusz dużych spółek (Large-cap value)Russel 1000 Value Index87% Fundusz średnich spółek (Midcap blend)S&P 400 Index84% Agresywny fundusz średnich spółek (Midcap growth)S&P 400 Growth Index95% Bezpieczny fundusz średnich spółek (Midcap value)S&P 400 Value Index91% Fundusz małych spółek (Small-cap blend) Russel 2000 Index25% S&P 600 Index66% Agresywny fundusz małych spółek (Small-cap growth) Russel 2000 Growth Index20% S&P 600 Growth Index80% Bezpieczny fundusz małych spółek (Small-cap value) Russel 2000 Value Index46% S&P 600 Value Index58%")

3

Zarządzanie pasywne Zarządzanie pasywne jest inaczej określane jako długoterminowa strategia buy-and-hold. Polega na budowie portfela naśladującego zachowania referencyjnego portfela indeksowego. Zmiany składu portfela – reinwestycje dywidend, reakcje na zmiany składu indeksu. Cel – naśladowanie wyniku indeksu a nie jego „pobicie”. Ocena zarządzania – jak dobrze naśladowany jest indeks – minimalizacja odchylenia stopy zwrotu z portfela od stopy zwrotu z indeksu.

4

Zarządzanie pasywne – metody budowy portfela Pełna replikacja Próbkowanie (sampling) Programowanie kwadratowe

Programowanie kwadratowe")

5

Pełna replikacja Portfel pasywny zawiera wszystkie papiery ze śledzonego indeksu w proporcjach analogicznych jak w indeksie. Metoda zapewnia najdokładniejszą replikację indeksu. Wady – wysokie koszty transakcyjne ze względu na dużą liczbę nabywanych akcji; wysokie koszty reinwestycji dywidend.

6

Próbkowanie Portfel pasywny zawiera tylko wybrane papiery z indeksu, tak by zbudowany portfel posiadał cechy śledzonego indeksu. Mniejsza liczba spółek umożliwia większe i rzadsze pojedyncze inwestycje co obniża koszty transakcyjne. Wada - mniejsza dokładność replikacji indeksu.

7

Programowanie kwadratowe Alternatywna metoda budowy portfela złożonego z wybranych spółek z indeksu. Na podstawie danych historycznych o zmienności cen i korelacjach pomiędzy stopami zwrotu z akcji wyznacza się skład portfela zapewniający minimalizację błędu replikacji portfela indeksowego. Wada – wybór oparty na analizie danych historycznych. Jeśli bieżące zachowanie akcji będzie różnić się od tendencji historycznych możliwe wystąpienie dużych błędów replikacji indeksu.

8

Completeness funds Dedykowane portfele pasywne tworzone w celu uzupełnienia strategii zarządzania aktywami opartej na aktywnym zarządzaniu składnikami portfela nie obejmującymi całego spektrum aktywów dostępnych na rynku.

9

Formy pasywnych portfeli inwestycyjnych Fundusze indeksowe Exchange Traded Funds

10

Fundusze indeksowe a fundusze aktywnie zarządzane Fundusz indeksowyFundusz aktywnie zarządzany CelCelem jest naśladowanie wyników określonego indeksu Celem jest osiągnięcie wyższej stopy zwrotu niż określony indeks Zarządzanie Proces zarządzania nie wymaga przeprowadzania żadnych fundamentalnych analiz. Ilość zmian w portfelu jest bardzo mała Proces zarządzania wymaga przeprowadzania licznych analiz fundamentalnych i ilościowych w celu identyfikacji papierów wartościowych mogących zapewnić ponadprzeciętną stopę zwrotu Wymagane umiejętności Potrzebna jest fachowa wiedza w celu zbudowania funduszu tak aby kopiował rezultaty wybranego benchmarku Wymagane są nadzwyczajne umiejętności aby zdecydować w którym momencie kupić/sprzedać określone papiery wartościowe Ryzyko Stosunkowo niski profil ryzyka, w związku z dużą dywersyfikacją indeksu na którym opiera się fundusz. Skład portfela jest wynikiem subiektywnych decyzji. Sukces inwestycyjny zależy od zdolności zarządzających Rola menadżerów Zadaniem zarządzających jest naśladowanie rezultatów indeksu tak blisko jak to możliwe. Czasami dokonują zmian w portfelu, aby dopasować się do indeksu. Zadaniem zarządzających jest wybieranie papierów wartościowych, które powinny osiągnąć wyniki lepsze niż indeks. Wskaźnik kosztów Wskaźnik kosztów jest stosunkowo niski. Zastosowanie strategii „kupuj i trzymaj” przyczynia się do małego obrotu aktywami i niskich kosztów transakcyjnych Wskaźnik kosztów jest wyższy. W zależności od warunków rynkowych i decyzji menadżerów portfel podlega częstym zmianom, wpływającym na wysokie koszty transakcyjne Stopa zwrotu Zależy od zachowania całego rynku, na którym opiera się benchmark Zależne są od zachowania rynku oraz decyzji zarządzających

11

Exchange Traded Fund Otwarty fundusz indeksowy charakteryzujący się możliwością stałej kreacji i umarzania jednostek, notowany na giełdzie, prosty, przejrzysty, o dużej płynności, zazwyczaj zarządzany pasywnie, mający na celu jak najwierniejsze odwzorowanie zachowania określonego indeksu. (definicja GPW S.A.)

.")

12

Porównanie ETF i tradycyjnych FIO ETFFIO Rynek wtórnyBrak rynku wtórnego Zarządzanie pasywneZarządzanie aktywne Niska opłata za zarządzanieWysoka opłata za zarządzanie Możliwe natychmiastowe kupno / sprzedaż Kupno / sprzedaż po cenie zamknięcia jednostek publikowanej następnego dnia Brak opłat za wejście / wyjścieOpłaty za wejście i wyjście

13

Proces kreacji ETF

14

Cechy szczególne ETF Minimalizacja zasobów gotówki – optymalizacja śledzenia indeksu Optymalizacja podatkowa – brak realizacji zysków kapitałowych Możliwość handlu intraday Problemy z reinwestowaniem dochodów dywidendowych

15

Niestandardowe typy ETF Commodity ETFs (Exchange Traded Commodities): Śledzą indeksy na rynkach towarowych np. ceny metali, ropy czy produktów rolnych. Mogą też naśladować zachowanie całych koszyków produktów lub instrumentów pochodnych opartych na nich. Aktywa funduszu składają się przeważnie z towarów w formie fizycznej lub odpowiednich instrumentów pochodnych. Currency ETFs: Fundusze te śledzą ruchy pojedynczych walut, bądź też całych ich koszyków. Aktywa tych funduszy to głównie depozyty walutowe, instrumenty pochodne oraz inne ETF-y. Actively managed ETFs: Instrumenty te w odróżnieniu od tradycyjnych ETF-ów nie są pasywnie zarządzane. Menadżerowie funduszu opierając się na swoim doświadczeniu i wiedzy zmieniają skład portfela podobnie jak czynią to zarządzający w typowym funduszu inwestycyjnym. Pierwsze tego typu produkty zostały wprowadzone w 2008 roku i cały czas stanowią małą część rynku. Fixed income Bond ETFs: Instrumenty te są atrakcyjną alternatywą dla tradycyjnych obligacji. Ich zaletą jest możliwość handlowania nimi na giełdzie oraz stosunkowo wysoka płynność. Aktywa tych funduszy składają się z obligacji, które mają za zadanie naśladować zachowanie ustalonych indeksów. Fundusze te wypłacają comiesięczną dywidendę z zysków odsetkowych. Dochody kapitałowe wypłacane są najczęsciej raz do roku. Leveraged ETFs: Instrumenty te, dzięki wykorzystaniu opcji i innych instrumentów pochodnych, mają za zadanie osiągać wielokrotność wyników inwestycyjnych benchmarku.

16

Aktywa netto funduszy ETF (mld USD) The CityUk Fund Management Reports oraz State Street Global Advisers ETF & Investment Outlooks

The CityUk Fund Management Reports oraz State Street Global Advisers ETF & Investment Outlooks")

17

Najwięksi zarządzający funduszami ETF Grupa zarządzającaLiczba funduszyAktywa pod zarządem (mld USD, 2013) BlackRock741911,5 State Street Global Advisers196403 Vanguard100333 Power Shares19698 Deutsche Bank37153 Societe Generale25542 Nomura Asset Management5236 Wisdom Tree5634,5 Pro Shares14426,5 Van Eck Securities Corporation6122,5 Suma Top 102.1721.960

BlackRock741911,5 State Street Global Advisers Vanguard Power Shares19698 Deutsche Bank37153 Societe Generale25542 Nomura Asset Management5236 Wisdom Tree5634,5 Pro Shares14426,5 Van Eck Securities Corporation6122,5 Suma Top")

18

Największe fundusze ETF Nazwa funduszu Grupa zarządzająca StrategiaAktywa netto (mld USD, 2013) SPDR S&P 500State StreetAkcje dużych spółek (USA)159,2 IVV Core S&P 500BlackRock (iShares)Akcje dużych spółek (USA)54,2 iShares MSCI EAFEBlackRock (iShares)Akcje dużych spółek (międzynarodowe – rynki dojrzałe) 53,9 Emerging Markets ETFVanguardAkcje (emerging markets)42,7 QQQInvesco (Power Shares)Akcje spółek wzrostowych (NASDAQ) 41,3 Total Stock MarketVanguardAkcje – szeroki rynek (USA) 41 iShares MSCI Emerging Markets BlackRock (iShares)Akcje (emerging markets)34,8 SPDR Gold TrustState StreetZłoto34 iShares Russell 2000BlackRock (iShares)Akcje małych spółek (USA)26,6 iShares Russell 1000 Growth BlackRock (iShares)Akcje dużych spółek wzrostowych (USA) 22,4

SPDR S&P 500State StreetAkcje dużych spółek (USA)159,2 IVV Core S&P 500BlackRock (iShares)Akcje dużych spółek (USA)54,2 iShares MSCI EAFEBlackRock (iShares)Akcje dużych spółek (międzynarodowe – rynki dojrzałe) 53,9 Emerging Markets ETFVanguardAkcje (emerging markets)42,7 QQQInvesco (Power Shares)Akcje spółek wzrostowych (NASDAQ) 41,3 Total Stock MarketVanguardAkcje – szeroki rynek (USA) 41 iShares MSCI Emerging Markets BlackRock (iShares)Akcje (emerging markets)34,8 SPDR Gold TrustState StreetZłoto34 iShares Russell 2000BlackRock (iShares)Akcje małych spółek (USA)26,6 iShares Russell 1000 Growth BlackRock (iShares)Akcje dużych spółek wzrostowych (USA) 22,4")

19

Aktywa ETF w podziale na strategie inwestycyjne (mld USD) 2012 Investment Company Fact Book

2012 Investment Company Fact Book")

20

Najaktywniejsze rynki ETF The CityUk Fund Management Report 2012

21

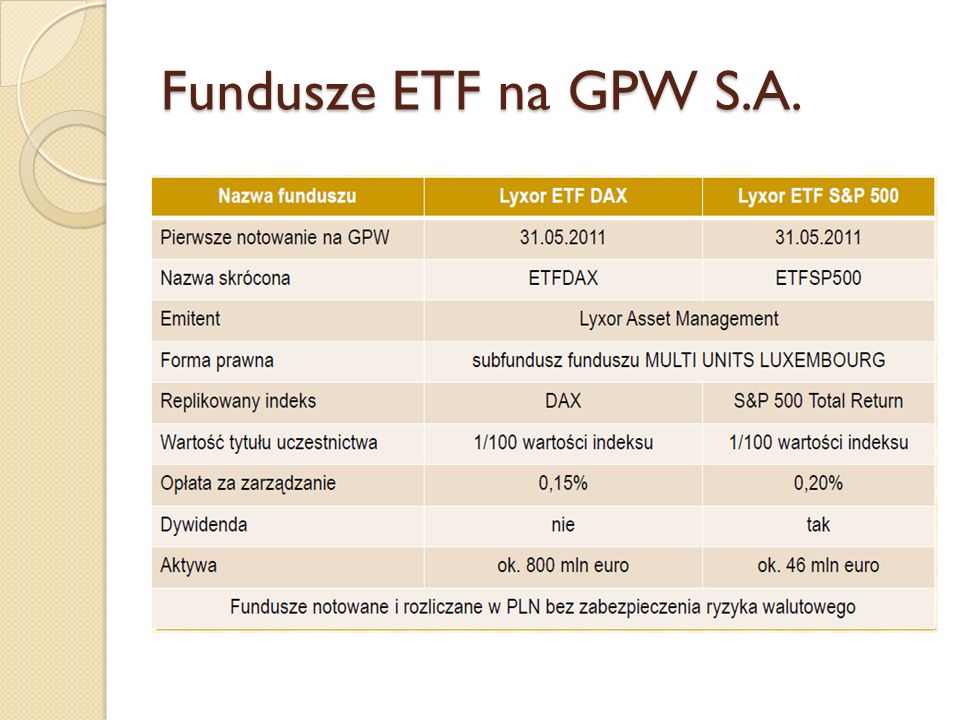

Fundusze ETF na GPW S.A.

23

Pierwszy rok obrotów ETF na GPW S.A. Obroty łącznie317,1 mln PLN Średnie obroty dzienne1,28 mln PLN Maksymalny obrót dzienny8,5 mln PLN Minimalny obrót dzienny0,011 mln PLN Łączna liczba transakcji sesyjnych8.800 Średnia dzienna liczba transakcji36 Maksymalna dzienna liczba transakcji133 Minimalna dzienna liczba transakcji7 Łączna liczba transakcji pakietowych10 Źródło: T. Miziołek „Podsumowanie pierwszego roku notowań funduszy Lyxor ETF na warszawskim parkiecie”

24

ETF – obroty - GPW Źródło: Rocznik giełdowy GPW 2013

Podobne prezentacje

rodzaj pracy,>")

>")

do zakresu komórek w innym skoroszycie Możliwości efektywnego stosowania odwołań zewnętrznych Odwołania zewnętrzne.>")