Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Wybór metody wyceny

2

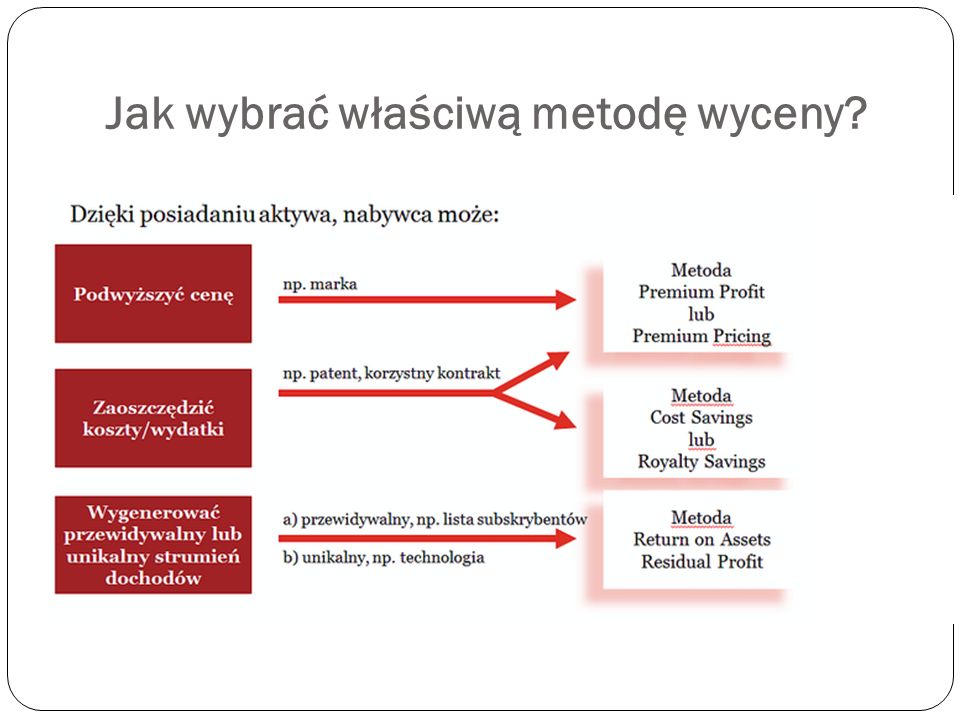

Jak wybrać właściwą metodę wyceny?

3

Cele wyceny praw własności intelektualnej w kontekście komercjalizacji: Podstawowe cele wyceny praw własno ś ci intelektualnej: ustalenie wysoko ś ci opłat licencyjnych, umowa sprzeda ż y, wniesienie praw własno ś ci jako aport do spółki celowej; Wycena praw własno ś ci intelektualnej jako wymóg prawny: wycena wkładów wnoszonych do spółki akcyjnej, wycena wkładów dla celów prowadzenia spółki, ewidencjonowanie maj ą tku Skarbu Pa ń stwa, rozporz ą dzanie prawami własno ś ci intelektualnej przez PJB; Wycena praw własno ś ci jako zalecenie: wycena aportu do spółki z o.o., zasada gospodarno ś ci w dysponowaniu maj ą tkiem publicznym.

4

Jak materialne są aktywa niematerialne? Warto ś ci niematerialne i prawne mog ą by ć najbardziej warto ś ciowym elementem biznesu, W 2012 roku warto ś ci niematerialne i prawne stanowiły razem 32% ł ą cznej warto ś ci aktywów The CocaCola Company co czyni je najwi ę kszym co do warto ś ci składnikiem aktywów, Ranking BrandFinanceGlobal 500 – warto ść najsilniejszych marek i ich udział w warto ś ci całego przedsi ę biorstwa, Jakie przykłady własno ś ci intelektualnej mo ż emy znale źć w raportach rocznych polskich spółek? Korzy ś ci z posiadania aktywów niematerialnych czas u ż yteczno ś ci patenty jako atrakcyjna inwestycja

5

Wstępna ocena występowania wartości W przypadku własno ś ci intelektualnej, wst ę pn ą ocen ę wyst ę powania warto ś ci mo ż na przeprowadzi ć odpowiadaj ą c na 3 pytania: Czy dana własno ść intelektualna wyró ż nia w sposób istotny produkt lub usług ę ? Czy inne podmioty byłyby zainteresowane wykorzystaniem danej własno ś ci intelektualnej i oraz jakie to mog ą by ć podmioty? Czy inny podmiot byłby skłonny ponosi ć koszty opłat za mo ż liwo ść produkcji produktu przy wykorzystaniu danej własno ś ci intelektualnej (licencja)? Twierdz ą ce odpowiedzi na powy ż sze pytania s ą jasn ą przesłank ą istnienia istotnej warto ś ci analizowanej własno ś ci intelektualnej.

. Twierdz ą ce odpowiedzi na powy ż sze pytania s ą jasn ą przesłank ą istnienia istotnej warto ś ci analizowanej własno ś ci intelektualnej..")

6

Wartość godziwa Warto ść godziwa (rynkowa) definiowana jest jako cena, któr ą sprzedaj ą cy aktywo mo ż e osi ą gn ąć, przy zało ż eniu, ż e: zarówno sprzedaj ą cy jak i kupuj ą cy chc ą zawrze ć transakcje, kupuj ą cy i sprzedaj ą cy chc ą odnie ść korzy ś ci, obie strony posiadaj ą tak ą sam ą wiedz ę na temat aktywa oraz rynku, na którym ona funkcjonuje, oraz, ż e transakcja zawierana jest na warunkach rynkowych.

definiowana jest jako cena, któr ą sprzedaj ą cy aktywo mo ż e osi ą gn ąć, przy zało ż eniu, ż e: zarówno sprzedaj ą cy jak i kupuj ą cy chc ą zawrze ć transakcje, kupuj ą cy i sprzedaj ą cy chc ą odnie ść korzy ś ci, obie strony posiadaj ą tak ą sam ą wiedz ę na temat aktywa oraz rynku, na którym ona funkcjonuje, oraz, ż e transakcja zawierana jest na warunkach rynkowych.")

7

Czym jest wartość? Nale ż y podkre ś li ć, ż e analiza warto ś ci rynkowej aktywa nie jest czystym wyliczeniem matematycznym przeprowadzonym w oparciu o jednolite wzorce. Bierze ona pod uwag ę szereg elementów z otoczenia zewn ę trznego, jak i cech charakterystycznych dla wycenianego składnika aktywów, które nie daj ą si ę wprost wyrazi ć za pomoc ą wska ź ników.

8

Przegląd metod wyceny

9

Przegląd metod wyceny – podejście rynkowe

10

Trudne do zastosowania w przypadku warto ś ci niematerialnych - wystarczaj ą ca liczba transakcji aktywami faktycznie porównywalnymi zwykle nie jest dost ę pna, Dane rynkowe s ą te ż wykorzystywane w podej ś ciu dochodowym: porównywalne wska ź niki rentowno ś ci stawki tantiem i opłat licencyjnych do wyliczenia oszcz ę dno ś ci.

11

Przegląd metod wyceny – podejście dochodowe

13

Współczynnik dyskonta w metodach dochodowych Przy zastosowaniu metod dochodowych szacowana warto ść przepływów pieni ęż nych generowanych przez dany podmiot (lub aktywo) w przyszło ś ci, jest dyskontowana do jej warto ś ci obecnej przy zastosowaniu współczynnika dyskonta odzwierciedlaj ą cego warto ść pieni ą dza w czasie oraz ryzyko zwi ą zane z prowadzeniem działalno ś ci operacyjnej. Stopa ta, nazywana ś rednim wa ż onym kosztem kapitału (weightedaveragecostof capital, WACC), jest obliczana jako ś rednia wa ż ona oczekiwanego kosztu kapitału dłu ż nego i kapitału własnego przy uwzgl ę dnieniu szacowanej struktury kapitałowej przedsi ę biorstwa.

, jest obliczana jako ś rednia wa ż ona oczekiwanego kosztu kapitału dłu ż nego i kapitału własnego przy uwzgl ę dnieniu szacowanej struktury kapitałowej przedsi ę biorstwa..")

14

Przegląd metod wyceny – podejście kosztowe

15

Odpowiednie dla aktywów, które nie generuj ą bezpo ś rednio przepływów pieni ęż nych np. oprogramowanie wykorzystywane dla wewn ę trznych potrzeb przedsi ę biorstwa. Przydatne jako metoda pomocnicza dla celów weryfikacji wyników metody dochodowej (np. decyzje czy naby ć czy wytworzy ć aktywa, aktywao krótkiej historii, aktywa które mog ą by ć skopiowane). Metoda nieodpowiednia dla wi ę kszo ś ci warto ś ci niematerialnych: nie pozwala na uwzgl ę dnienie spodziewanego zwrotu z aktywów.

. Metoda nieodpowiednia dla wi ę kszo ś ci warto ś ci niematerialnych: nie pozwala na uwzgl ę dnienie spodziewanego zwrotu z aktywów..")

16

Jak wybrać właściwą metodę wyceny?

Podobne prezentacje