Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Małe Biogazownie Rolnicze – dotacje w praktyce

„Biogazownia – źródło zielonej energii” Małe Biogazownie Rolnicze – dotacje w praktyce Bydgoszcz, 19 czerwca r.

2

P L A N P R E Z E N T A C J I Różne możliwości PROW GIS Co dalej ?

1. Różne możliwości 2. PROW 3. GIS 4. Co dalej ?

3

Prezentację prowadzi:

Wiesław Wasilewski konsultant ds. pozyskiwania funduszy pomocowych ;

4

Różne możliwości

5

Wolumen energii elektrycznej pozyskanej z OZE – [MWh] 2012

![Wolumen energii elektrycznej pozyskanej z OZE – [MWh] 2012](http://slideplayer.pl/slide/820407/2/images/5/Wolumen+energii+elektrycznej+pozyskanej+z+OZE+%E2%80%93+%5BMWh%5D+2012.jpg "Wolumen energii elektrycznej pozyskanej z OZE – [MWh] 2012")

6

INFORMACJE PODSTAWOWE

BIOGAZOWNIE przy OCZYSZCZALNIACH ŚCIEKÓW - łączna moc ok. 65 MW. Prąd produkuje jedynie ok. 75 z ponad 4,3 tys. Ponad 3,1 tys. z nich to oczyszczalnie komunalne, a pozostałe - przemysłowe. 3/4 mogłoby mieć bioelektrownie na osadach ściekowych BIOGAZOWNIE przy WYSYPISKACH ŚMIECI - wśród ok. 800 profesjonalnych składowisk odpadów (nielegalnych ok. 5 razy więcej) instalacje odgazowania ma ok. 170, ponad 90 z nich jest przystosowanych do produkcji z biogazu prądu i ciepła. W pozostałych gaz jest utylizowany, czyli spalany bez pożytku energetycznego. Moc elektryczna instalacji to ok. 30 MW. 11 składowisk w trakcie uruchomienia instalacji biogazu BIOGAZOWNIE ROLNICZE - W Polsce potencjał upraw na potrzeby biomasy oceniany jest na blisko 10,7 mln hektarów i działa 33 szt. bioelektrowni. W Niemczech potencjał ten jest niewiele większy (ok. 12 mln ha) i działa 7,9 tyś. Łączna (PL) moc ok.. 37 MW, razem ponad 132 MW. POTENCJAŁ - gospodarstwa o POWIERZCHNI pow. 30 ha – 63 tyś pow ha, 753 – pow. 500 ha. Produktywność polskiego rolnika to ok. 10 tyś EURO; W. Brytania – 70, Niemcy – 90, Dania – 1760 EURO

instalacje odgazowania ma ok. 170, ponad 90 z nich jest przystosowanych do produkcji z biogazu prądu i ciepła. W pozostałych gaz jest utylizowany, czyli spalany bez pożytku energetycznego. Moc elektryczna instalacji to ok. 30 MW. 11 składowisk w trakcie uruchomienia instalacji biogazu. BIOGAZOWNIE ROLNICZE - W Polsce potencjał upraw na potrzeby biomasy oceniany jest na blisko 10,7 mln hektarów i działa 33 szt. bioelektrowni. W Niemczech potencjał ten jest niewiele większy (ok. 12 mln ha) i działa 7,9 tyś. Łączna (PL) moc ok.. 37 MW, razem ponad 132 MW. POTENCJAŁ - gospodarstwa o POWIERZCHNI pow. 30 ha – 63 tyś pow ha, 753 – pow. 500 ha. Produktywność polskiego rolnika to ok. 10 tyś EURO; W. Brytania – 70, Niemcy – 90, Dania – 1760 EURO.")

7

Pożyczki, gwarancje i poręczenia (BGK)

Kredyt technologiczny JEREMIE JESSICA Finansowanie eksportu Gwarancja należytego wykonania umowy – do 80 % Poręczenia spłaty kredytów – do 60 % Dotychczas z tych form skorzystało ponad 17 tyś. przedsiębiorstw

8

ULGA w PODATKU DOCHODOWYM

Ulgi podatkowe ULGA w PODATKU DOCHODOWYM NOWE TECHNOLOGIE Ustawa z r. Dz. U. 107, poz.726 Podmiot prowadzący działalność gospodarczą nabywając nową technologię może odliczyć od podstawy podatku koszty jej zakupu (+ odsetki + koszty wdrożenia itd.) Odliczenia są limitowane i dla przedsiębiorstw MŚP nie mogą przekroczyć – 50 % kwoty wydatków w roku, w którym prawo do odliczenia zostało nabyte. Dla pozostałych podatników jest to - 30%. DEFINICJA: Nowa technologia - jest to wiedza technologiczna materialna i prawna, a szczególnie wyniki badań i prac, stosowana w świecie krócej niż 5 lat i służąca do produkcji nowych bądź udoskonalonych wyrobów .

Odliczenia są limitowane i dla przedsiębiorstw MŚP nie mogą przekroczyć – 50 % kwoty wydatków w roku, w którym prawo do odliczenia zostało nabyte. Dla pozostałych podatników jest to - 30%. DEFINICJA: Nowa technologia - jest to wiedza technologiczna. materialna i prawna, a szczególnie wyniki badań i prac, stosowana w świecie. krócej niż 5 lat i służąca do produkcji nowych bądź udoskonalonych wyrobów .")

9

Kredyty preferencyjne

KREDYTY z dopłatami do oprocentowania nGP, nBR 15 – 2,0 %, TYLKO do końca roku min. na: Budowa, przebudowa, remont Zakup i instalacja maszyn – mogą być używane !!! Zakup budynków i budowli !!! Infrastruktura techniczna w tym ochrony środowiska Komputery i oprogramowanie Koszty ogólne

10

PolSEFF Finansowanie Max. do 1 miliona euro; poprawa efektywności energetycznej , OZE i budynki komercyjne Finansowanie (do 250,000 euro) dla wdrożenia technologii i urządzeń znajdujących się na Liście Zakwalifikowanych Urządzeń (LEME) !!!! Kredyt może stanowić do 100% inwestycji Finansowanie wyłącznie za pośrednictwem instytucji finansowych (3 banki) zgodnie z ich zasadami i procedurami (często uproszczonymi) Nabór w sposób ciągły – do wyczerpania limitu. Leasing jako forma finansowania.

dla wdrożenia technologii i urządzeń znajdujących się na Liście Zakwalifikowanych Urządzeń (LEME) !!!! Kredyt może stanowić do 100% inwestycji. Finansowanie wyłącznie za pośrednictwem instytucji finansowych (3 banki) zgodnie z ich zasadami i procedurami (często uproszczonymi) Nabór w sposób ciągły – do wyczerpania limitu. Leasing jako forma finansowania.")

11

PolSEFF Dotacja w wysokości 10% – lista LEME (prawie wszystko) np. wentylacja, ciepło, kotły, oświetlenie, produkcja, pakowanie Dotacja w wysokości 15% - OZE (min.4 kWh e.e. na 1 euro inwestycji) np. KOGENERATORY kolektory, PV, pompy ciepła, kotły na biomasę Dotacja w wysokości 15% - zwiększenie sprawności energetycznej o min. 20% w skali roku, (w tym; Kogeneracja i trigeneracja) np. wymiana kotłów, para wodna i powietrze, odzysk ciepła, woda lodowa, przemienniki częstotliwości, automatyka, zamiana paliw, zarządzanie energią Dotacja w wysokości 15% roczne oszczędności zużycia energii dla całego budynku min. 40%. np. wymiana kotłów, węzły cieplne, oszklenie niskoemisyjne, termomodernizacja, rekuperacja, wymiana systemów grzewczych, zarządzanie budynkiem

np. KOGENERATORY kolektory, PV, pompy ciepła, kotły na biomasę. Dotacja w wysokości 15% - zwiększenie sprawności energetycznej o min. 20% w skali roku, (w tym; Kogeneracja i trigeneracja) np. wymiana kotłów, para wodna i powietrze, odzysk ciepła, woda lodowa, przemienniki częstotliwości, automatyka, zamiana paliw, zarządzanie energią. Dotacja w wysokości 15% roczne oszczędności zużycia energii dla całego budynku min. 40%. np. wymiana kotłów, węzły cieplne, oszklenie niskoemisyjne, termomodernizacja, rekuperacja, wymiana systemów grzewczych, zarządzanie budynkiem.")

12

PROW

14

WYPŁACONO – 46,2 mld zł POZOSTAŁO JESZCZE ~ 8/70 mld ZŁ

15

311 Różnicowanie w kierunku działalności nierolniczej

17 października - 4 listopada 2011 r. - wytwarzania biogazu rolniczego - energii elektrycznej z biogazu rolniczego Złożono 176 wniosków Obecnie w procedowaniu 46 sztuk Szacunki że pozostanie ok. 25 sztuk Podpisane 3 umowy Główne problemy; Decyzja środowiskowa, PnB, KI, Projekt, brak profesjonalnej kadry

16

311 Różnicowanie w kierunku działalności nierolniczej

17

311 Różnicowanie w kierunku działalności nierolniczej

STAN wykorzystania; wypłacono 67,21% ok. 2/3 limitu Ilość odrzucanych wniosków ~ 47,8 % w tym 32 % na ocenie formalnej 311 Różnicowanie wniosków na 2.624,8 mld PLN limit ,7 REALIZACJA – do połowy 2015 r.

18

GIS

19

MAŁE BIOGAZOWNIE ROLNICZE

Art. 3 pkt. 20a ustawa „Prawo Energetyczne” Biogaz rolniczy; paliwo gazowe powstałe w wyniku fermentacji beztlenowej surowców rolniczych … lub pozostałości przetwórstwa produktów pochodzenia rolniczego ….

20

MAŁE BIOGAZOWNIE ROLNICZE

System zielonych inwestycji GIS – Green Investment Scheme dotacja 30 %/pożyczka 45% (udokumentowany udział własny – min. 25 %) NABÓR – jesień/zima 2013 r. małe; do 200 Kwe lub 300 KW cieplnej PROJEKT ~ 650 zł/MWe

NABÓR – jesień/zima 2013 r. małe; do 200 Kwe lub 300 KW cieplnej. PROJEKT ~ 650 zł/MWe.")

21

MAŁE BIOGAZOWNIE ROLNICZE

Osoby fizyczne i osoby prawne Budżet 200 mln PLN, pożyczki 300 mln PLN Czas trwania do końca 2015 roku Pożyczka WIBOR 3m + 50 pkt. – max. 15 lat Budowa, rozbudowa lub przebudowa obiektów wytwarzania energii elektrycznej lub ciepła z wykorzystaniem biogazu rolniczego; Budowa, rozbudowa lub przebudowa instalacji wytwarzania biogazu rolniczego celem wprowadzenia go do sieci gazowej dystrybucyjnej i bezpośredniej - KONIECZNE PnB !!!!

22

MAŁE BIOGAZOWNIE ROLNICZE

1) koszt nabycia lub wytworzenia nowych środków trwałych, w tym: a) budowli i budynków (powinien istnieć bezpośredni związek między nabyciem budynków i budowli a celami przedsięwzięcia), b) maszyn i urządzeń, c) narzędzi, przyrządów i aparatury, d) infrastruktury technicznej związanej z nową inwestycją, 2) koszt montażu i uruchomienia środków trwałych; 3) koszt nabycia materiałów lub robót budowlanych, pod warunkiem że pozostają w bezpośrednim związku z celami przedsięwzięcia objętego wsparciem; 4) nabycie wartości niematerialnych i prawnych w formie: patentów, licencji, nieopatentowanej wiedzy technicznej, technologicznej lub z zakresu organizacji i zarządzania; 5) koszt nadzoru.

koszt nabycia lub wytworzenia nowych środków trwałych, w tym: a) budowli i budynków (powinien istnieć bezpośredni związek między. nabyciem budynków i budowli a celami przedsięwzięcia), b) maszyn i urządzeń, c) narzędzi, przyrządów i aparatury, d) infrastruktury technicznej związanej z nową inwestycją, 2) koszt montażu i uruchomienia środków trwałych; 3) koszt nabycia materiałów lub robót budowlanych, pod warunkiem że pozostają w bezpośrednim związku z celami przedsięwzięcia objętego wsparciem; 4) nabycie wartości niematerialnych i prawnych w formie: patentów, licencji, nieopatentowanej wiedzy technicznej, technologicznej lub z zakresu organizacji i zarządzania; 5) koszt nadzoru.")

23

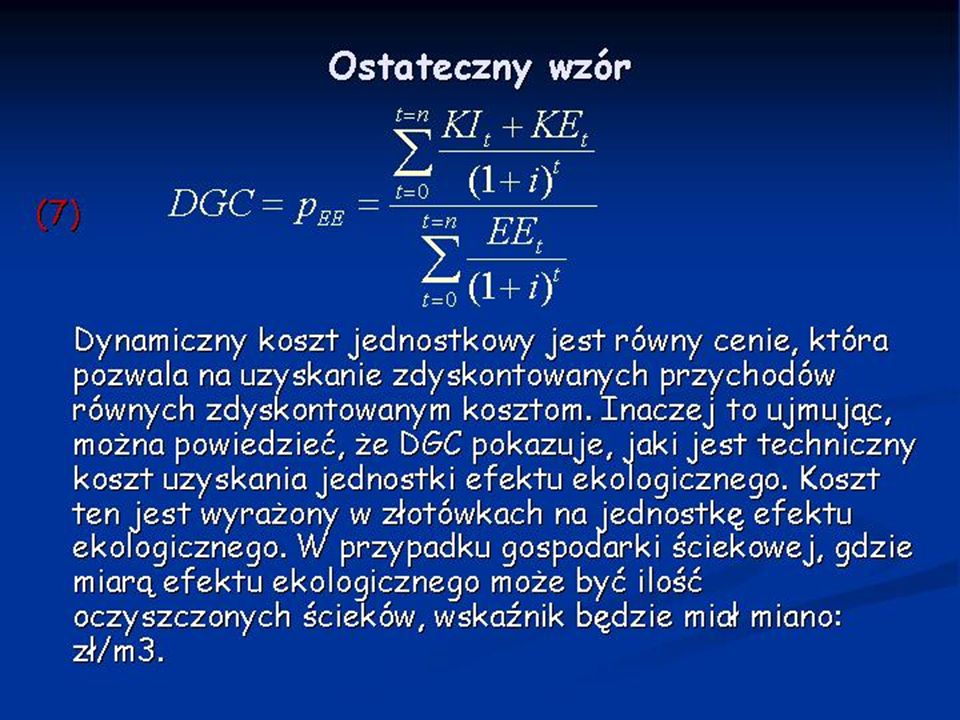

MAŁE BIOGAZOWNIE ROLNICZE

DGC – dynamiczny koszt jednostkowy - jest równy cenie, która pozwala na uzyskanie zdyskontowanych przychodów równych zdyskontowanym kosztom. Inaczej to ujmując, wskaźnik DGC pokazuje, jaki jest techniczny koszt uzyskania jednostki efektu ekologicznego. Koszt ten jest wyrażony w złotówkach na jednostkę efektu ekologicznego. Im niższa jest wartość wskaźnika, tym przedsięwzięcie jest bardziej efektywne. KIt – koszty inwestycyjne poniesione w danym roku – t; KEt – koszty eksploatacyjne poniesione w danym roku – t; i – stopa dyskontowa (w postaci ułamka dziesiętnego); t – rok, przyjmuje wartości od 0 do n, gdzie 0 jest rokiem, w którym ponosimy pierwsze koszty, natomiast n jest ostatnim rokiem działania instalacji; EE – miara efektu ekologicznego w jednostkach fizycznych uzyskiwanego w poszczególnych latach. pEE – cena za jednostkę fizyczną efektu ekologicznego.

; t – rok, przyjmuje wartości od 0 do n, gdzie 0 jest rokiem, w którym ponosimy pierwsze koszty, natomiast n jest ostatnim rokiem działania instalacji; EE – miara efektu ekologicznego w jednostkach fizycznych uzyskiwanego w poszczególnych latach. pEE – cena za jednostkę fizyczną efektu ekologicznego.")

25

Co dalej ?

26

Nowy Departament w MRiRW

rozwoju spółdzielczości rolniczej grup producentów rolnych, aktywizacji społecznej i zawodowej mieszkańców wsi, rozwoju przedsiębiorczości i rynku pracy w rolnictwie i na wsi funkcjonowania systemu doradztwa rolniczego PODOBNO; reorganizacja w ramach dostępnych zasobów etatowych i środków finansowych, nie zwiększając przy tym liczby komórek organizacyjnych

28

Nowa perspektywa finansowa 2014 – 2020

CO DALEJ ? Nowa perspektywa finansowa 2014 – 2020 WPR 28,6/26,9 =18,8 (5) + 9,8 (1), przesunięcia 25% na dopłaty (-3) i MRR BIOENERGETYKA Nowe wyzwania; - innowacyjność i oryginalne nowoczesne technologie, - zapewnienie bezpieczeństwa żywnościowego, - duże wsparcie dla Grup Producenckich – oprócz O-W - efektywność energetyczna i produkcja OZE Zmiana zakresu Załącznika nr 1 do Traktatu Akcesyjnego który wytycza dzisiaj linię demarkacyjną dla PROW. Wykluczenie niektórych rodzajów przetwórstwa spożywczego gdzie występuje wyraźny nadmiar mocy produkcyjnych – mleko, mięso Wykluczenie przedsiębiorstw nie będących w kategorii MŚP i powiązane

+ 9,8 (1), przesunięcia 25% na dopłaty (-3) i MRR. BIOENERGETYKA. Nowe wyzwania; - innowacyjność i oryginalne nowoczesne technologie, - zapewnienie bezpieczeństwa żywnościowego, - duże wsparcie dla Grup Producenckich – oprócz O-W. - efektywność energetyczna i produkcja OZE. Zmiana zakresu Załącznika nr 1 do Traktatu Akcesyjnego który wytycza dzisiaj linię demarkacyjną dla PROW. Wykluczenie niektórych rodzajów przetwórstwa spożywczego. gdzie występuje wyraźny nadmiar mocy produkcyjnych – mleko, mięso. Wykluczenie przedsiębiorstw nie będących w kategorii MŚP i powiązane.")

29

PROW 2014-2020 PRIORYTETY/OBSZARY DZIAŁANIA

Działania PROW mogą służyć realizacji wielu priorytetów! Priorytet 1. Transfer wiedzy w rolnictwie Rozwój obszarów wiejskich na lata Cel 1. Konkurencyjność rolnictwa Priorytet 2. Wsparcie żywotności gospodarstw Priorytet 3. Łańcuch żywnościowy i zarządzanie ryzykiem Cel 2. Gospodarowanie zasobami naturalnymi Priorytet 4 Wspieranie efektywnego wykorzystania surowców, gospodarka niskoemisyjna Priorytet 5. Ochrona i poprawa stanu ekosystemów zależnych od rolnictwa i leśnictwa Cel 3. Rozwój terytorialny Priorytet 6. Uwolnienie potencjału miejsc pracy i wzrostu na obszarach wiejskich

30

CO DALEJ ? Model obecny; bezzwrotne dotacje – refundacja części poniesionych kosztów. Większość w postaci zwrotnych instrumentów pomocowych (ZIP), w tym preferencyjnych kredytów, pożyczek, gwarancji i poręczeń – pieniądz pożyczany jest bardziej szanowany. MODEL; Kredyt niskooprocentowany i ewentualne częściowe umorzenie (premia technologiczna – %) Dotacje bezzwrotne będą nadal np. NFOŚiGW 1/3 dotacja – 2/3 ZIP Co najmniej 10 % (Maz.20 %) budżetu; EFEKTYWNOŚĆ ENERG i OZE Efekt klasycznej dźwigni finansowej – za te same środki więcej Beneficjentów (obecnie ok (+667)/1161 a powinno - ok szt.) Zmniejszenie funkcji kontrolnej Instytucji Wdrażającej np. ARiMR Zwiększenie roli banków i ośrodków naukowych w dystrybucji dotacji

, w tym preferencyjnych kredytów, pożyczek, gwarancji i poręczeń – pieniądz pożyczany jest bardziej szanowany. MODEL; Kredyt niskooprocentowany i ewentualne częściowe umorzenie (premia technologiczna – %) Dotacje bezzwrotne będą nadal np. NFOŚiGW 1/3 dotacja – 2/3 ZIP. Co najmniej 10 % (Maz.20 %) budżetu; EFEKTYWNOŚĆ ENERG i OZE. Efekt klasycznej dźwigni finansowej – za te same środki więcej Beneficjentów (obecnie ok (+667)/1161 a powinno - ok szt.) Zmniejszenie funkcji kontrolnej Instytucji Wdrażającej np. ARiMR. Zwiększenie roli banków i ośrodków naukowych w dystrybucji dotacji.")

31

CO DALEJ ? Polskie propozycje;

6 priorytetów, 21 działań, 80 rodzajów interwencji 5 grup roboczych, 70 osób – projekt do listopada Wykluczenie; Renty strukturalne, bezpośrednie finansowanie inwestycji (w tym przetwórstwo) NOWE TECHNOLOGIE DLA ROLNICTWA - wraz z Instytutami naukowymi - naukowcami indywidualnie - osobami fizycznymi

NOWE TECHNOLOGIE DLA ROLNICTWA. - wraz z Instytutami naukowymi. - naukowcami indywidualnie. - osobami fizycznymi.")

32

CO DALEJ ? NIEMCY – 0,85 EURO RABAT; W. Brytania, Dania, Holandia !!!

W ramach kontraktów za 1 EURO składki od płatników netto (7) wraca; NIEMCY – 0,85 EURO AUSTRIA – 0,68 EURO FINLANDIA – 0,55 EURO SZWECJA – 0,54 EURO WŁOCHY ,44 EURO FRANCJA – 0,22 EURO W. BRYTANIA – 0,22 EURO Suma; ~ 0,61 EURO RABAT; W. Brytania, Dania, Holandia !!! KOSZT dystrybucji dotacji; ~ 7,2 % !!!

wraca; NIEMCY – 0,85 EURO. AUSTRIA – 0,68 EURO. FINLANDIA – 0,55 EURO. SZWECJA – 0,54 EURO. WŁOCHY - 0,44 EURO. FRANCJA – 0,22 EURO. W. BRYTANIA – 0,22 EURO Suma; ~ 0,61 EURO. RABAT; W. Brytania, Dania, Holandia !!! KOSZT dystrybucji dotacji; ~ 7,2 % !!!")

33

Więcej informacji o tej tematyce w cyklu artykułów „Dotacje w praktyce”

.

34

Dziękuję za uwagę: Wiesław Wasilewski funduszepomocowe@wp.pl

… Jesteśmy dumni z faktu, że posiadamy skromny udział w radykalnej zmianie oblicza polskiego rolnictwa … Bydgoszcz, 19 czerwca r.

Podobne prezentacje