Pobierz prezentację

1

Rezerwy, bierne rozliczenia międzyokresowe kosztów, zobowiązania warunkowe

3

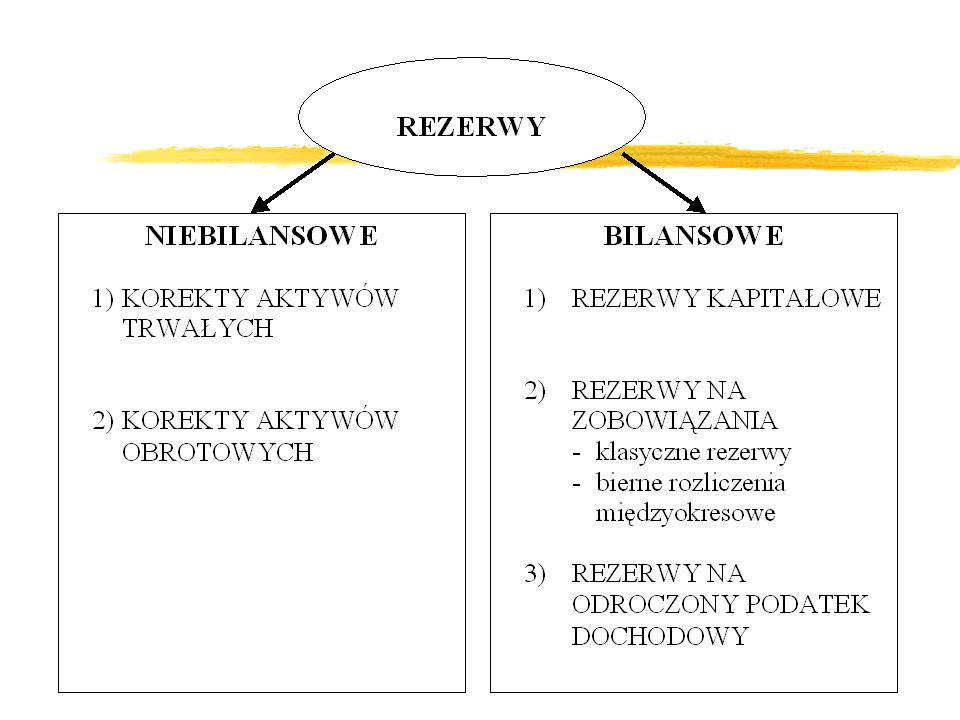

Rezerwy niebilansowe Nie są ujawniane w bilansie przedsiębiorstwa, ale pozostawiają trwały ślad w księgach rachunkowych i są dodatnią lub ujemną korektą wartości bilansowej określonych aktywów. Reprezentują sobą zmiany wartości aktywów, które ustala się na dzień sporządzania bilansu Bezpośrednim rezultatem korekt wartości aktywów jest bieżąca wycena określonego zasobu majątkowego na poziomie tzw. wartości odzyskiwalnej, jest ona utożsamiana z ceną sprzedaży netto danego aktywu lub z jego wartością użytkową, czyli oszacowaną wartością godziwą i zapewnia prawidłową wycenę bilansową tych zasobów.

4

Rezerwy bilansowe Rezerwy bilansowe są źródłem finansowania wygospodarowanych aktywów przeznaczonych na cele ściśle określone tytułem rezerwy. Rezerwy kapitałowe Rezerwy kapitałowe są specyficznymi rezerwami i tym się różnią od rezerw na zobowiązania, że: są poza unormowaniami prawa bilansowego, gdyż tworzy się je na mocy kodeksu spółek handlowych i statutowych ustaleń przedsiębiorstwa; tworzone są z zysku netto lub wpłat właścicieli przedsiębiorstwa; są elementem składowym kapitału własnego przedsiębiorstwa. Rezerwy kapitałowe reprezentują sobą aktywa, w stosunku do których nie istnieje prawny ani zwyczajowy obowiązek zwrotu osobom z otoczenia przedsiębiorstwa. Mogą być one - podobnie jak aktywa przypisane rezerwom na zobowiązania - dowolnie inwestowane lub służyć pokrywaniu strat netto.

5

Rezerwy na zobowiązania Rezerwy na zobowiązania są to najczęściej występujące rezerwy w praktyce. Tworzy się je wyłącznie wtedy, gdy: -w wyniku przeszłych zdarzeń spoczywa na jednostce aktualne, prawne lub zwyczajowe zobowiązanie wydatkowania środków pieniężnych i możliwe jest oszacowanie tego zobowiązania, -jest prawdopodobne, że wypełnienie tych zobowiązań pociągnie za sobą rozchody aktywów, -można wiarygodnie oszacować wysokość przewidywanych zobowiązań. Przykładem może być utworzenie rezerwy na zobowiązania, gdy przedsiębiorstwo zanieczyściło środowisko naturalne. Przy tworzeniu rezerw na zobowiązania należy brać pod uwagę to, że muszą być one skutkiem wcześniejszej lub bieżącej działalności przedsiębiorstwa. W praktyce rezerwy na zobowiązania tworzy się w ciągu całego okresu sprawozdawczego, w momencie wystąpienia wiarygodnych przesłanek do ich utworzenia, nie później jednak niż na tzw. datę bilansu.

6

I. Definicje Zobowiązanie to wynikający z przeszłych zdarzeń obowiązek wykonania świadczeń o wiarygodnie określonej wartości, które spowodują wykorzystanie już posiadanych lub przyszłych aktywów jednostki Rezerwy to zobowiązania, których termin wymagalności lub kwota nie są pewne.

7

I. Definicje Zobowiązanie warunkowe jest to obowiązek, wynikający ze zdarzeń przeszłych, którego powstanie jest uzależnione od zaistnienia określonych zdarzeń. Zobowiązanie warunkowe to: a) możliwy obowiązek, który powstaje na skutek zdarzeń przeszłych, którego istnienie zostanie potwierdzone w przyszłości w momencie wystąpienia lub niewystąpienia przyszłych zdarzeń niepodlegających w pełni kontroli jednostki lub b) obecny obowiązek, który powstaje na skutek zdarzeń przeszłych, ale nie jest ujmowany w sprawozdaniu, ponieważ: - nie jest prawdopodobne, aby konieczne było wydatkowanie środków zawierających w sobie korzyści ekonomiczne w celu wypełnienia obowiązku lub - kwoty obowiązku (zobowiązania) nie można wycenić wystarczająco wiarygodnie.

możliwy obowiązek, który powstaje na skutek zdarzeń przeszłych, którego istnienie zostanie potwierdzone w przyszłości w momencie wystąpienia lub niewystąpienia przyszłych zdarzeń niepodlegających w pełni kontroli jednostki lub. b) obecny obowiązek, który powstaje na skutek zdarzeń przeszłych, ale nie jest ujmowany w sprawozdaniu, ponieważ: - nie jest prawdopodobne, aby konieczne było wydatkowanie środków zawierających w sobie korzyści ekonomiczne w celu wypełnienia obowiązku lub. - kwoty obowiązku (zobowiązania) nie można wycenić wystarczająco wiarygodnie.")

8

I. Definicje Istotne znaczenie odgrywa rozróżnienie rezerw, biernych rozliczeń międzyokresowych kosztów oraz zobowiązań warunkowych. Rezerwy charakteryzuje możliwość dokonania wiarygodnego szacunku (ponieważ stanowią obecne obowiązki oraz prawdopodobne jest, że w celu wypełnienia obowiązków konieczny okaże się wypływ środków. Zobowiązania warunkowe natomiast są jedynie możliwymi obowiązkami (gdyż dopiero przyszłe zdarzenia potwierdzą, czy na jednostce gospodarczej ciąży obecny obowiązek, który mógłby prowadzić do wypływu środków) lub obecnymi obowiązkami, które nie spełniają kryteriów ich ujmowania w sprawozdaniu finansowym ze względu na brak możliwości wiarygodnej wyceny.

lub obecnymi obowiązkami, które nie spełniają kryteriów ich ujmowania w sprawozdaniu finansowym ze względu na brak możliwości wiarygodnej wyceny.")

9

I. Definicje Rozliczenia międzyokresowe bierne to koszty związane z działalnością operacyjną danego okresu, które nie zostały jeszcze poniesione, ale są kosztami przewidywanymi do poniesienia w przyszłości. Odzwierciedlają one oszacowanie kosztów bieżącego okresu sprawozdawczego w wysokości prawdopodobnych zobowiązań przypadających na ten okres.

10

I. Definicje Zdarzenie obligujące to zdarzenie, które tworzy prawny lub zwyczajowo oczekiwany obowiązek sprawiający, że jednostka gospodarcza nie ma żadnej realnej możliwości niewypełnienia tego obowiązku, co ma miejsce wyłącznie wtedy, gdy: a) wypełnienie obowiązku może być wyegzekwowane na drodze prawnej oraz b) zdarzenie (którym może być działanie jednostki gospodarczej) stwarza uzasadnione oczekiwanie stron trzecich, że jednostka gospodarcza wywiąże się z tego obowiązku - w przypadku zwyczajowo oczekiwanego obowiązku.

wypełnienie obowiązku może być wyegzekwowane na drodze prawnej oraz. b) zdarzenie (którym może być działanie jednostki gospodarczej) stwarza uzasadnione oczekiwanie stron trzecich, że jednostka gospodarcza wywiąże się z tego obowiązku - w przypadku zwyczajowo oczekiwanego obowiązku.")

11

I. Definicje Obowiązek prawny jest obowiązkiem wynikającym z umowy (na mocy warunków sformułowanych wprost lub pośrednio), ustawodawstwa lub innego działania prawa. Zwyczajowo oczekiwany obowiązek to obowiązek wynikający z działalności jednostki gospodarczej, gdy: a) poprzez ustalony sposób postępowania w przeszłości, opublikowanie zasad postępowania lub wystarczająco konkretne, aktualne oświadczenie, jednostka gospodarcza przekazała stronom trzecim, iż przyjmie na siebie określoną powinność oraz b) w wyniku powyższego jednostka gospodarcza wzbudziła u tych stron trzecich uzasadnione oczekiwanie, że powinność tę wypełni.

, ustawodawstwa lub innego działania prawa. Zwyczajowo oczekiwany obowiązek to obowiązek wynikający z działalności jednostki gospodarczej, gdy: a) poprzez ustalony sposób postępowania w przeszłości, opublikowanie zasad postępowania lub wystarczająco konkretne, aktualne oświadczenie, jednostka gospodarcza przekazała stronom trzecim, iż przyjmie na siebie określoną powinność oraz. b) w wyniku powyższego jednostka gospodarcza wzbudziła u tych stron trzecich uzasadnione oczekiwanie, że powinność tę wypełni.")

12

I. Definicje Umowa rodząca obciążenia to umowa, na podstawie której nieuniknione koszty wypełnienia obowiązku przeważają nad korzyściami, które - według przewidywań - będą uzyskane na jej mocy. Na nieuniknione koszty wynikające z umowy składają się co najmniej koszty netto zakończenia umowy, odpowiadające niższej spośród kwot kosztów wypełnienia umowy i kosztów wszelkich odszkodowań lub kar wynikających z jej niewypełnienia Umowa niewykonana to umowa, która weszła w życie, ale żadna ze stron nie wypełniła żadnego ze swoich obowiązków lub wypełniła je częściowo. Umowy takie mogą jednak rodzić obciążenia, jeżeli niewykonanie lub częściowe wykonanie obowiązków przez jedną ze stron rodzi konieczność zadośćuczynienia drugiej stronie

13

I. Definicje Przykład Przykładem umowy niewykonanej rodzącej obciążenia jest umowa leasingu operacyjnego, na podstawie której jednostka użytkuje flotę samochodów ciężarowych. Jeżeli umowa nie przewiduje wcześniejszego zakończenia leasingu, a jednostka nabędzie ze względów ekonomicznych nowe samochody (na przykład bardziej oszczędne) powstaje obowiązek opłacania rat leasingowych do końca trwania umowy, bez względu na to czy przedmiot umowy jest przez jednostkę używany czy nie. Jednostka na tej podstawie tworzy rezerwę w wysokości najbardziej właściwego szacunku na raty opłat leasingowych nieużytkowanego sprzętu.

powstaje obowiązek opłacania rat leasingowych do końca trwania umowy, bez względu na to czy przedmiot umowy jest przez jednostkę używany czy nie. Jednostka na tej podstawie tworzy rezerwę w wysokości najbardziej właściwego szacunku na raty opłat leasingowych nieużytkowanego sprzętu.")

14

I. Definicje Restrukturyzacja to zaplanowane i kontrolowane zmiany zakresu i/lub działania jednostki gospodarczej w celu poprawy skuteczności i efektywności jej działalności.

15

Klasyfikacja zobowiązań – MSR 37

PRAWDOPODOB I EŃS TWO Zobowiązania handlowe zafakturowane (formalnie uzgodnione) za dobra dostarczone i usługi wykonane Konieczność oszacowania Kwoty lub terminu zapłaty – Stopień niepewności niewielki BILANS Rozliczenia międzyokresowe bierne zobowiązania niezafakturowane przypadające do zapłaty za dobra dostarczone i usługi wykonane Niepewność co do kwoty lub terminu przyszłych nakładów wa r unkowe Rezerwy zobowiązania, których kwota lub termin nie są pewne Niepewność co do konieczności poniesienia lub kwoty nakładów Zobowiązania warunkowe nie są ujęte w sprawozdaniu jako zobowiązania gdyż: wynikają z możliwego obowiązku, który trzeba potwierdzić w przyszłości, więc przyszły wypływ środków nie jest pewny; są obecnymi obowiązkami, które nie spełniają kryterium ich ujmowania (nie jest prawdopodobne, aby wypływ środków był konieczny lub kwoty obowiązku nie można wycenić wystarczająco wiarygodnie).

za dobra dostarczone i usługi wykonane. Konieczność oszacowania. Kwoty lub terminu zapłaty – Stopień niepewności niewielki. BILANS. Rozliczenia międzyokresowe bierne. zobowiązania niezafakturowane przypadające do zapłaty za dobra dostarczone i usługi wykonane. Niepewność co do kwoty lub terminu przyszłych nakładów. wa r unkowe. Rezerwy. zobowiązania, których kwota lub termin nie są pewne. Niepewność co do konieczności poniesienia lub kwoty nakładów. Zobowiązania warunkowe. nie są ujęte w sprawozdaniu jako zobowiązania gdyż: wynikają z możliwego obowiązku, który trzeba potwierdzić w przyszłości, więc przyszły wypływ środków nie jest pewny; są obecnymi obowiązkami, które nie spełniają kryterium ich ujmowania (nie jest prawdopodobne, aby wypływ środków był konieczny lub kwoty obowiązku nie można wycenić wystarczająco wiarygodnie).")

16

Klasyfikacja rezerw i rozliczeń międzyokresowych – UoR/KSR6

Art. 35d ust 1 UoR Art. 39 ust 2 pkt 2 i 2a UoR Rezerwy Związane pośrednio z działalnością operacyjną, finansowymi i ryzykiem wykraczającym poza ryzyko działalności operacyjnej. Art. 39 ust 2 pkt 1UoR RMB będące rezerwami związane z działalnością operacyjną RMB niebędące rezerwami (koszty wykonania niezakończonych usług budowlanych, czy dostawy niefakturowane)

")

17

II. Ujmowanie 1. Rezerwy Rezerwy, przy uwzględnieniu zasady ostrożności, tworzy się na zobowiązania, których: a) powstanie jest pewne lub prawdopodobne, b) kwota lub termin wymagalności nie są pewne.

powstanie jest pewne lub prawdopodobne, b) kwota lub termin wymagalności nie są pewne.")

18

II. Ujmowanie 1. Rezerwy Rezerwę tworzy się wyłącznie wtedy, gdy:

a) na jednostce ciąży obecny obowiązek świadczenia (prawny - egzekwowany z mocy prawa, umowy lub zwyczajowy, np. wynikający z dążenia do zachowania dobrych kontaktów z klientami) wynikający ze zdarzeń przeszłych, b) jest prawdopodobne, że wypełnienie obowiązku spowoduje wykorzystanie już posiadanych lub przyszłych aktywów jednostki, c) możliwe jest wiarygodne oszacowanie kwoty obowiązku.

na jednostce ciąży obecny obowiązek świadczenia (prawny - egzekwowany z mocy prawa, umowy lub zwyczajowy, np. wynikający z dążenia do zachowania dobrych kontaktów z klientami) wynikający ze zdarzeń przeszłych, b) jest prawdopodobne, że wypełnienie obowiązku spowoduje wykorzystanie już posiadanych lub przyszłych aktywów jednostki, c) możliwe jest wiarygodne oszacowanie kwoty obowiązku.")

19

II. Ujmowanie 1. Rezerwy Tylko obowiązki wynikające ze zdarzeń przeszłych, istniejące niezależnie od przyszłych działań jednostki gospodarczej lub jej intencji są ujmowane w postaci rezerwy. Przedmiotem sprawozdania finansowego jest sytuacja finansowa jednostki na koniec jej okresu gospodarczego, a nie jej możliwa sytuacja w przyszłości. W związku z tym nie tworzy się rezerw na koszty, których poniesienie będzie potrzebne dla celów przyszłej działalności.

20

II. Ujmowanie 1. Rezerwy Rezerwy wyróżniają się od innych zobowiązań, takich jak zobowiązania handlowe i rozliczenia międzyokresowe bierne, gdyż w przypadku rezerw występuje niepewność co do terminu poniesienia lub kwoty przyszłych wydatków dla wypełnienia zobowiązania. W przeciwieństwie do powyższego: a) zobowiązania handlowe są zobowiązaniami przypadającymi do zapłaty za towary lub usługi, które zostały dostarczone/wykonane oraz zostały zafakturowane lub formalnie uzgodnione z dostawcą, b) rozliczenia międzyokresowe bierne są kwotami przypadającymi do zapłaty za towary lub usługi, które zostały dostarczone/wykonane, ale nie zostały zafakturowane lub formalnie uzgodnione z dostawcą; stanowią one oszacowanie kosztów bieżącego okresu sprawozdawczego w wysokości prawdopodobnych zobowiązań przypadających na ten okres i cechują się niższym stopniem niepewności niż rezerwy.

zobowiązania handlowe są zobowiązaniami przypadającymi do zapłaty za towary lub usługi, które zostały dostarczone/wykonane oraz zostały zafakturowane lub formalnie uzgodnione z dostawcą, b) rozliczenia międzyokresowe bierne są kwotami przypadającymi do zapłaty za towary lub usługi, które zostały dostarczone/wykonane, ale nie zostały zafakturowane lub formalnie uzgodnione z dostawcą; stanowią one oszacowanie kosztów bieżącego okresu sprawozdawczego w wysokości prawdopodobnych zobowiązań przypadających na ten okres i cechują się niższym stopniem niepewności niż rezerwy.")

21

II. Ujmowanie 1. Rezerwy Nie należy tworzyć rezerw na przyszłe straty operacyjne. Jednak w sytuacji gdy spodziewane jest ich poniesienie należy sprawdzić, czy nie nastąpiła utrata wartości niektórych aktywów związanych z prowadzoną działalnością operacyjną. W ewidencji księgowej zapisy związane z tworzeniem rezerw polegają na zwiększeniu stanu rezerw oraz zwiększeniu: a) kosztów finansowych, jeżeli dotyczą operacji finansowych, b) strat nadzwyczajnych, jeżeli dotyczą one restrukturyzacji, c) pozostałych kosztów operacyjnych - w pozostałych przypadkach.

kosztów finansowych, jeżeli dotyczą operacji finansowych, b) strat nadzwyczajnych, jeżeli dotyczą one restrukturyzacji, c) pozostałych kosztów operacyjnych - w pozostałych przypadkach.")

22

II. Ujmowanie 1. Rezerwy W taki sam sposób zaleca się ujmowanie podwyższenia wysokości uprzednio utworzonych rezerw w związku ze zwiększeniem ryzyka uzasadniającego ich utworzenie. Z chwilą przekształcenia się przewidywanego ryzyka w pewność następuje wykorzystanie rezerwy. W ewidencji księgowej znajduje to odzwierciedlenie poprzez zmniejszenie stanu rezerw i uznanie odpowiedniego konta rozrachunków.

23

II. Ujmowanie 1. Rezerwy Rozwiązanie nadmiernej części lub całości zbędnej rezerwy na dzień, w którym okazała się ona zbędna polega w ewidencji księgowej na zmniejszeniu stanu rezerw oraz zwiększeniu: a) przychodów finansowych, jeżeli dotyczą operacji finansowych, b) zysków nadzwyczajnych, jeżeli dotyczą one restrukturyzacji, c) pozostałych przychodów operacyjnych - w pozostałych przypadkach. Na ostatni dzień każdego roku obrotowego rezerwy podlegają inwentaryzacji drogą porównania danych z ksiąg rachunkowych z odpowiednimi dokumentami i weryfikacji realnej wartości tych składników.

przychodów finansowych, jeżeli dotyczą operacji finansowych, b) zysków nadzwyczajnych, jeżeli dotyczą one restrukturyzacji, c) pozostałych przychodów operacyjnych - w pozostałych przypadkach. Na ostatni dzień każdego roku obrotowego rezerwy podlegają inwentaryzacji drogą porównania danych z ksiąg rachunkowych z odpowiednimi dokumentami i weryfikacji realnej wartości tych składników.")

24

II. Ujmowanie 1. Rezerwy Restrukturyzacja, zgodnie z definicją, dotyczy przyszłości i może obejmować obszar zasobów (majątku), zatrudnienia, techniki i technologii oraz organizacji jednostki. Proces restrukturyzacji nie może wiązać się z bieżącą działalnością jednostki ani mieć charakteru restrukturyzacji rynkowej, właścicielskiej czy finansowej.

, zatrudnienia, techniki i technologii oraz organizacji jednostki. Proces restrukturyzacji nie może wiązać się z bieżącą działalnością jednostki ani mieć charakteru restrukturyzacji rynkowej, właścicielskiej czy finansowej.")

25

II. Ujmowanie 1. Rezerwy Restrukturyzacja wiązać się może z następującymi działaniami: a) zmiana zakresu działalności, np. sprzedaż lub likwidacja części działalności bądź przeniesienie do innego obszaru; b) redukcja zatrudnienia; c) zmiana techniki i technologii i towarzyszące tym zmianom procesy reorganizacji działalności; d) zmiany w organizacji jednostki.

zmiana zakresu działalności, np. sprzedaż lub likwidacja części działalności bądź przeniesienie do innego obszaru; b) redukcja zatrudnienia; c) zmiana techniki i technologii i towarzyszące tym zmianom procesy reorganizacji działalności; d) zmiany w organizacji jednostki.")

26

II. Ujmowanie 1. Rezerwy Warunkiem rozpoczęcia restrukturyzacji jest obowiązek prawny lub decyzja kierownictwa (właścicieli) jednostki gospodarczej. Obowiązek prawny w Polsce wynika z przepisów ustaw o restrukturyzacji niektórych branż np. górnictwa, hutnictwa, górnictwa siarki, kolei. Decyzje kierownictwa (właścicieli) wynikają najczęściej z przyczyn ekonomicznych, chęci poprawy skuteczności i efektywności działalności jednostki.

jednostki gospodarczej. Obowiązek prawny w Polsce wynika z przepisów ustaw o restrukturyzacji niektórych branż np. górnictwa, hutnictwa, górnictwa siarki, kolei. Decyzje kierownictwa (właścicieli) wynikają najczęściej z przyczyn ekonomicznych, chęci poprawy skuteczności i efektywności działalności jednostki.")

27

II. Ujmowanie 1. Rezerwy Jeżeli na dzień bilansowy występuje obowiązek prawny lub zwyczajowy przeprowadzenia restrukturyzacji, jednostka tworzy rezerwę na restrukturyzację, jeśli spełnione są warunki tworzenia rezerw. Wymaga to uwzględnienia wszelkich dowodów potwierdzających posiadanie planu restrukturyzacji, rozpoczęcia realizacji (wdrażania) programu restrukturyzacji bądź publicznego ogłoszenia planu restrukturyzacji zobowiązującego kierownictwo jednostki do jej przeprowadzenia lub zakończenia.

programu restrukturyzacji bądź publicznego ogłoszenia planu restrukturyzacji zobowiązującego kierownictwo jednostki do jej przeprowadzenia lub zakończenia.")

28

II. Ujmowanie 1. Rezerwy Przykład

Po przygotowaniu planu likwidacji zakładu górniczego i zaakceptowaniu tego planu prowadzone są prace (zgodnie z ustawą o restrukturyzacji górnictwa siarki): - mające na celu likwidację zakładu górniczego - koszty likwidacji majątku, odprawy i rekompensaty dla górników oraz - rekultywacja terenów pogórniczych. Ogłoszenie publiczne takiego planu restrukturyzacji, zaakceptowanego przez właściwego ministra, który także nadzoruje i kontroluje przebieg procesu likwidacji zakładu górniczego, jest podstawą do ujęcia rezerwy.

: - mające na celu likwidację zakładu górniczego - koszty likwidacji majątku, odprawy i rekompensaty dla górników oraz. - rekultywacja terenów pogórniczych. Ogłoszenie publiczne takiego planu restrukturyzacji, zaakceptowanego przez właściwego ministra, który także nadzoruje i kontroluje przebieg procesu likwidacji zakładu górniczego, jest podstawą do ujęcia rezerwy.")

29

II. Ujmowanie 1. Rezerwy Plan restrukturyzacji powinien określać obszar (obszary) działalności, które objęte zostaną restrukturyzacją oraz jej uzasadnienie, także ekonomiczne. Plan powinien określać: a) obszar i rodzaje zasobów, które zostaną objęte działaniami restrukturyzacyjnymi oraz ich lokalizacje (aktualne lub przyszłe), b) grupy zwalnianych pracowników, którzy mają uzyskać rekompensaty i odszkodowania, c) kwoty niezbędnych nakładów jakie mają być poniesione d) program wdrożenia i harmonogram realizacji działań, e) organy i instytucje nadzorujące przebieg restrukturyzacji.

działalności, które objęte zostaną restrukturyzacją oraz jej uzasadnienie, także ekonomiczne. Plan powinien określać: a) obszar i rodzaje zasobów, które zostaną objęte działaniami restrukturyzacyjnymi oraz ich lokalizacje (aktualne lub przyszłe), b) grupy zwalnianych pracowników, którzy mają uzyskać rekompensaty i odszkodowania, c) kwoty niezbędnych nakładów jakie mają być poniesione. d) program wdrożenia i harmonogram realizacji działań, e) organy i instytucje nadzorujące przebieg restrukturyzacji.")

30

II. Ujmowanie 1. Rezerwy Przykład

Załóżmy, że kierownictwo jednostki podjęło za zgodą właścicieli, decyzję o restrukturyzacji rozwojowej w obszarze technologii produkcji. Wiązać się to będzie ze zwolnieniem dużej liczby pracowników i sprzedażą części parku maszynowego. a) Do czasu ogłoszenia planu i harmonogramu działań bądź rozpoczęcia wdrażania, jednostka nie tworzy rezerw na restrukturyzację. b) Ogłoszenie planu restrukturyzacji, uzgodnienia z przedstawicielami pracowników w kwestii odszkodowań i rekompensat, zawarcie wiążących umów o sprzedaż majątku lub dostawy nowej technologii są podstawą oszacowania i ujawnienia rezerwy na restrukturyzację.

Do czasu ogłoszenia planu i harmonogramu działań bądź rozpoczęcia wdrażania, jednostka nie tworzy rezerw na restrukturyzację. b) Ogłoszenie planu restrukturyzacji, uzgodnienia z przedstawicielami pracowników w kwestii odszkodowań i rekompensat, zawarcie wiążących umów o sprzedaż majątku lub dostawy nowej technologii są podstawą oszacowania i ujawnienia rezerwy na restrukturyzację.")

31

II. Ujmowanie 1. Rezerwy Restrukturyzacja nie zawsze oznacza konieczność wydatkowania w przyszłości środków zawierających korzyści ekonomiczne. Jeżeli plan restrukturyzacji nie przewiduje zdarzeń pociągających za sobą konieczność wypływu środków zawierających korzyści ekonomiczne, nie ma podstaw do ujmowania rezerwy. Przykład Jeżeli kierownictwo jednostki decyduje o zmianie w sposobie zarządzania polegającej na zmianie systemu organizacji i przejściu na zarządzanie procesowe w skali całego przedsiębiorstwa i zmiany te nie będą wymagały zwolnień pracowników, nie należy tworzyć rezerwy. Jednak jeżeli działania te wymagać mogą , zgodnie z ogłoszonym planem, zwolnienia pewnej liczby pracowników to rozpoczęcie prac restrukturyzacyjnych i negocjacji z pracownikami jest warunkiem utworzenia rezerwy na odprawy i odszkodowania dla pracowników z tytułu restrukturyzacji organizacji.

32

2. Bierne rozliczenia międzyokresowe kosztów

II. Ujmowanie 2. Bierne rozliczenia międzyokresowe kosztów Zasada współmierności przychodów i kosztów obliguje jednostki między innymi do dokonywania biernych rozliczeń międzyokresowych kosztów w celu prawidłowego określenia kosztów działalności dla każdego okresu sprawozdawczego.

33

2. Bierne rozliczenia międzyokresowe kosztów

II. Ujmowanie 2. Bierne rozliczenia międzyokresowe kosztów Jednostki dokonują biernych rozliczeń międzyokresowych kosztów w wysokości prawdopodobnych zobowiązań przypadających na bieżący okres sprawozdawczy, wynikających w szczególności: a) ze świadczeń wykonanych na rzecz jednostki przez kontrahentów jednostki, a kwotę zobowiązania można oszacować w sposób wiarygodny, b) z obowiązku wykonania, związanych z bieżącą działalnością, przyszłych świadczeń wobec nieznanych osób, których kwotę można oszacować, mimo że data powstania zobowiązania nie jest jeszcze znana, w tym z tytułu napraw gwarancyjnych i rękojmi za sprzedane produkty długotrwałego użytku.

ze świadczeń wykonanych na rzecz jednostki przez kontrahentów jednostki, a kwotę zobowiązania można oszacować w sposób wiarygodny, b) z obowiązku wykonania, związanych z bieżącą działalnością, przyszłych świadczeń wobec nieznanych osób, których kwotę można oszacować, mimo że data powstania zobowiązania nie jest jeszcze znana, w tym z tytułu napraw gwarancyjnych i rękojmi za sprzedane produkty długotrwałego użytku.")

34

2. Bierne rozliczenia międzyokresowe kosztów

II. Ujmowanie 2. Bierne rozliczenia międzyokresowe kosztów Bierne rozliczenia międzyokresowe kosztów stanowią specyficzną formę rezerw na przyszłe koszty, a w szczególności rezerw na: a) znane (chociaż nie zawsze pewne co do kwoty i/lub daty powstania), ale niestanowiące jeszcze zobowiązań, koszty świadczeń wykonanych na rzecz jednostki przez jej kontrahentów (rezerwa na koszty badania sprawozdania finansowego, rezerwa na koszty napraw gwarancyjnych i rękojmi, rezerwa na prace poprawkowe itp.), b) oszacowane istotne koszty świadczeń na rzecz pracowników, których obowiązek wypłaty wynika z obowiązujących jednostkę przepisów prawa, układów zbiorowych lub umów o pracę (nagrody jubileuszowe, odprawy emerytalne i rentowe, premie dla członków zarządu itp.).

znane (chociaż nie zawsze pewne co do kwoty i/lub daty powstania), ale niestanowiące jeszcze zobowiązań, koszty świadczeń wykonanych na rzecz jednostki przez jej kontrahentów (rezerwa na koszty badania sprawozdania finansowego, rezerwa na koszty napraw gwarancyjnych i rękojmi, rezerwa na prace poprawkowe itp.), b) oszacowane istotne koszty świadczeń na rzecz pracowników, których obowiązek wypłaty wynika z obowiązujących jednostkę przepisów prawa, układów zbiorowych lub umów o pracę (nagrody jubileuszowe, odprawy emerytalne i rentowe, premie dla członków zarządu itp.).")

35

2. Bierne rozliczenia międzyokresowe kosztów

II. Ujmowanie 2. Bierne rozliczenia międzyokresowe kosztów Rezerwy w postaci biernych rozliczeń międzyokresowych kosztów mają na celu zapobieganie zniekształcaniu wyniku finansowego okresu, którego dany koszt dotyczy. Przykład Mając na uwadze zasadę współmierności oraz zasadę istotności, jednostka której sprawozdanie finansowe podlega badaniu przez biegłego rewidenta, tworzy rezerwę w postaci biernych rozliczeń międzyokresowych na koszty takiego badania. W tym przypadku kwota rezerwy jest znana, gdyż wynika z podpisanej umowy z biegłym rewidentem, a koszt badania powinien wpłynąć na wynik okresu, którego dotyczy badane sprawozdanie. Powstanie w takiej sytuacji biernych rozliczeń międzyokresowych kosztów jest jednak zdeterminowane przez wysokość kosztu i częstotliwość badania. Jeżeli koszty badania ponoszone są co roku na podobnym poziomie, a ich wysokość nie ma istotnego wpływu na sytuację majątkową i finansową oraz wynik finansowy, jednostka może odstąpić od tworzenia z tego tytułu biernych rozliczeń międzyokresowych kosztów. Rozliczenie rezerwy na koszty badania sprawozdania finansowego następuje w momencie faktycznego poniesienia kosztów badania, tzn. w momencie otrzymania faktury za przeprowadzone badanie.

36

2. Bierne rozliczenia międzyokresowe kosztów

II. Ujmowanie 2. Bierne rozliczenia międzyokresowe kosztów W praktyce często na przełomie okresów sprawozdawczych dochodzi do sytuacji, gdy niektóre koszty jednostka powinna, z uwagi na zasadę współmierności przychodów i kosztów, ujmować poprzez bierne rozliczenia międzyokresowe. Przykładem może być ewidencja kosztów zużycia energii elektrycznej, rozmów telefonicznych, czynszów itp. W praktyce często faktury dokumentujące wymienione koszty za ostatni miesiąc danego okresu sprawozdawczego jednostka otrzymuje dopiero w następnym okresie. Przykładowo pomimo faktu, iż fakturę za zużycie energii w grudniu jednostka otrzymuje w styczniu następnego roku, może na podstawie odczytu stanu liczników energii ująć koszt zużycia energii za grudzień już w grudniu w postaci biernych rozliczeń międzyokresowych kosztów. Zmniejszenie stanu tych rozliczeń nastąpi w następnym okresie w momencie otrzymania faktury dokumentującej rzeczywisty koszt zużycia energii

37

2. Bierne rozliczenia międzyokresowe kosztów

II. Ujmowanie 2. Bierne rozliczenia międzyokresowe kosztów Zobowiązania ujmowane jako bierne rozliczenia międzyokresowe kosztów i zasady ustalania ich wysokości powinny wynikać z uznanych zwyczajów handlowych. Odpisy biernych rozliczeń międzyokresowych kosztów mogą następować stosownie do upływu czasu lub wielkości świadczeń. Czas i sposób rozliczenia powinien być uzasadniony charakterem rozliczanych kosztów, z zachowaniem zasady ostrożności. W ewidencji księgowej zapisy związane z ujmowaniem biernych rozliczeń międzyokresowych kosztów zwiększają koszty działalności operacyjnej.

38

2. Bierne rozliczenia międzyokresowe kosztów

II. Ujmowanie 2. Bierne rozliczenia międzyokresowe kosztów Zobowiązania ujęte jako bierne rozliczenia międzyokresowe zmniejszają koszty okresu sprawozdawczego, w którym stwierdzono, że zobowiązania te nie powstały. Na ostatni dzień każdego roku obrotowego bierne rozliczenia międzyokresowe podlegają inwentaryzacji drogą porównania danych z ksiąg rachunkowych z odpowiednimi dokumentami i weryfikacji realnej wartości tych składników.

39

3. Zobowiązania warunkowe

II. Ujmowanie 3. Zobowiązania warunkowe Jeżeli powstanie obowiązku wykonania świadczeń uzależnione jest od zaistnienia określonych zdarzeń, to jest to zobowiązanie warunkowe. Zobowiązania warunkowe nie są ujmowane w ewidencji bilansowej. Spełnienie kryteriów dotyczących ujmowania pozycji jako zobowiązania wymaga nie tylko występowania obecnego obowiązku, ale także prawdopodobieństwa wystąpienia wypływu środków w celu wypełnienia przez jednostkę tego obowiązku

40

3. Zobowiązania warunkowe

II. Ujmowanie 3. Zobowiązania warunkowe W przypadku gdy istnienie obowiązku nie jest prawdopodobne, tzn. jeśli bardziej możliwe jest, że do zaistnienia zdarzenia nie dojdzie niż to, że do niego dojdzie (czyli gdy prawdopodobieństwo zaistnienia zdarzenia jest mniejsze od prawdopodobieństwa, że zdarzenie nie nastąpi), jednostka powinna ustalić, czy możliwość wystąpienia wypływu środków jest znikoma, czy też nie. W przypadku odpowiedzi negatywnej (prawdopodobieństwo nie jest znikome), jednostka ujawnia informację o istnieniu zobowiązania warunkowego. Odpowiedź pozytywna (prawdopodobieństwo jest znikome) kończy proces decyzyjny, którego efektem jest brak ujawnienia zobowiązania warunkowego.

, jednostka powinna ustalić, czy możliwość wystąpienia wypływu środków jest znikoma, czy też nie. W przypadku odpowiedzi negatywnej (prawdopodobieństwo nie jest znikome), jednostka ujawnia informację o istnieniu zobowiązania warunkowego. Odpowiedź pozytywna (prawdopodobieństwo jest znikome) kończy proces decyzyjny, którego efektem jest brak ujawnienia zobowiązania warunkowego.")

41

II. Ujmowanie 3. Schemat obrazujący sposób podejmowania decyzji przy tworzeniu rezerw, biernych rozliczeń międzyokresowych kosztów i ujawnianiu zobowiązań warunkowych.

42

III. Wycena 1. Rezerwy Jednostka dokonuje wyceny rezerw nie rzadziej niż na dzień bilansowy w uzasadnionej, wiarygodnie oszacowanej wartości. Kwota, na którą tworzona jest rezerwa, powinna wynikać z rzetelnego, uwzględniającego racjonalne przesłanki, oszacowania nakładów niezbędnych do wypełnienia obecnego obowiązku na dzień bilansowy lub do przeniesienia go na stronę trzecią na ten dzień. Rzetelny szacunek powinien być dokonany na drodze osądu kierownictwa jednostki, wspomagany dotychczasowymi doświadczeniami dotyczącymi podobnych transakcji. W niektórych przypadkach oszacowanie nakładów wymaga konsultacji niezależnych ekspertów.

43

III. Wycena 1. Rezerwy Charakterystyczna dla rezerw niepewność dotycząca ich kwoty wymusza wykorzystanie przez jednostkę różnych metod wyceny w zależności od okoliczności. Jeżeli wyceniana rezerwa odnosi się do zbioru wielu przyszłych zdarzeń gospodarczych, przy szacunkowym określaniu kwoty obowiązku (zobowiązania) uwzględnia się wszystkie możliwe kwoty związane z tymi zdarzeniami oraz odpowiadające im prawdopodobieństwa, wykorzystując tzw. ,,wartość oczekiwaną''. Kwota rezerwy będzie w takim przypadku uzależniona od oszacowanego przez jednostkę prawdopodobieństwa wystąpienia straty. W przypadku ciągłego rozkładu wyników także stosuje się "wartość oczekiwaną"

uwzględnia się wszystkie możliwe kwoty związane z tymi zdarzeniami oraz odpowiadające im prawdopodobieństwa, wykorzystując tzw. ,,wartość oczekiwaną . Kwota rezerwy będzie w takim przypadku uzależniona od oszacowanego przez jednostkę prawdopodobieństwa wystąpienia straty. W przypadku ciągłego rozkładu wyników także stosuje się wartość oczekiwaną")

44

III. Wycena 1. Rezerwy

45

III. Wycena 1. Rezerwy W przypadku gdy jednostka wycenia pojedynczy obowiązek, wynik najbardziej prawdopodobny może stanowić rzetelny szacunek zobowiązania. Sytuacja taka nie zwalnia jednak jednostki z obowiązku przeanalizowania innych możliwych wyników. Jeśli inne możliwe wyniki są w większości wyższe lub w większości niższe od wyniku najbardziej prawdopodobnego, rzetelny szacunek może stanowić wynik wyższy lub niższy.

46

III. Wycena 1. Rezerwy Przykład

Jednostka została pozwana o zapłatę odszkodowania związanego z wypadkiem przy pracy. Kwota sporna wynosi ,00. Adwokat prowadzący sprawę ocenił, że prawdopodobieństwo wygrania sprawy wynosi 60%. Jednostka tworzy rezerwę na kwotę ,00 (a nie na kwotę ,00 = ,00 * 0,6), gdyż wycenie poddany jest pojedynczy obowiązek.

, gdyż wycenie poddany jest pojedynczy obowiązek.")

47

III. Wycena 1. Rezerwy Rezerwy na restrukturyzację należy wyceniać odpowiednio do zaplanowanych kosztów wynikających z niezbędnych nakładów działań w procesie restrukturyzacji. Jeżeli plan restrukturyzacji dotyczy długiego okresu czasu, kwoty rezerw powinny być dyskontowane. Rezerwę wycenia się przed uwzględnieniem podatku, ponieważ konsekwencje podatkowe rezerwy oraz jej zmian są przedmiotem KSR 2 ,,Podatek dochodowy''.

48

III. Wycena 1. Rezerwy Rzetelny szacunek rezerwy powinien uwzględniać ryzyko i niepewność, które są nierozerwalnie powiązane z prowadzoną działalnością gospodarczą jednostki. Stosując zasadę ostrożności jednostka powinna rozważyć przy dokonywaniu osądów w warunkach niepewności, czy koszty lub zobowiązania nie są zaniżone. Stan niepewności nie usprawiedliwia jednak działania odwrotnego, tj. tworzenia nadmiernych rezerw lub celowego zawyżania zobowiązań.

49

III. Wycena 1. Rezerwy W przypadku tworzenia rezerw długoterminowych należy wziąć pod uwagę, przy zachowaniu zasady istotności, zmiany wartości pieniądza w czasie. W związku z tym kwota rezerwy dotycząca przyszłych szacowanych zobowiązań powinna odzwierciedlać ich wartość bieżącą (na dzień tworzenia lub weryfikacji rezerwy) poprzez zastosowanie stopy dyskontowej. Przy stosowaniu dyskonta, wartość bilansowa rezerwy rośnie w każdym okresie jako wyraz upływu czasu. Wzrost ten jest ujmowany jako koszt finansowy w rachunku zysków i strat.

poprzez zastosowanie stopy dyskontowej. Przy stosowaniu dyskonta, wartość bilansowa rezerwy rośnie w każdym okresie jako wyraz upływu czasu. Wzrost ten jest ujmowany jako koszt finansowy w rachunku zysków i strat.")

50

III. Wycena 1. Rezerwy Stopa dyskontowa powinna odzwierciedlać aktualną sytuację na rynku finansowym. Podstawą wyznaczenia stopy dyskonta może być rynkowa stopa zwrotu obligacji wysoko notowanych emitentów. W przypadku braku rozwiniętego rynku obligacji przedsiębiorstw zaleca się stosowanie rynkowych stóp zwrotu z obligacji skarbowych. W przypadku zastosowania rynkowych stóp zwrotu z obligacji skarbowych jednostka może podwyższyć stopę dyskonta o czynnik związany z ryzykiem, jeżeli rezerwa dotyczy na przykład operacji finansowych dokonywanych na rynkach, w których ryzyko, a zatem i stopy procentowe, są wyższe od przeciętnego oprocentowania obligacji skarbowych. Datą występowania tych stóp jest dzień bilansowy, czyli moment ustalenia rezerwy na zobowiązanie.

51

III. Wycena 1. Rezerwy Zakłada się, że rezerwy są ujmowane i wyceniane przy uwzględnieniu przepisów prawnych obowiązujących na dzień bilansowy. Jeżeli jednak na dzień bilansowy zostały już uchwalone lub wydane przez uprawnione do tego organy przepisy, których wejście w życie nastąpi w przyszłości i nie zależy od decyzji innych organów (z wyłączeniem orzeczeń Trybunału Konstytucyjnego), rezerwy są ujmowane i wyceniane przy uwzględnieniu tych nowo uchwalonych przepisów. Jeżeli na dzień bilansowy istnieje zobowiązanie, a jego wysokość zależy od uchwalonych już przepisów, to przepisy te uwzględnia się w wycenie. Jeśli natomiast na dzień bilansowy nie istnieje zobowiązanie, to zatwierdzone przepisy nie mają wpływu na rozpoznanie rezerwy.

, rezerwy są ujmowane i wyceniane przy uwzględnieniu tych nowo uchwalonych przepisów. Jeżeli na dzień bilansowy istnieje zobowiązanie, a jego wysokość zależy od uchwalonych już przepisów, to przepisy te uwzględnia się w wycenie. Jeśli natomiast na dzień bilansowy nie istnieje zobowiązanie, to zatwierdzone przepisy nie mają wpływu na rozpoznanie rezerwy.")

52

III. Wycena 1. Rezerwy Przy wycenie rezerw jednostka nie powinna brać pod uwagę zysków z oczekiwanego zbycia aktywów, nawet jeśli oczekiwane zbycie jest blisko związane ze zdarzeniem stanowiącym powód utworzenia rezerwy oraz przewidywanego zwrotu wydatków przez osoby trzecie. Z uwagi na ewentualne zmiany okoliczności tworzenia rezerw, nie rzadziej niż na dzień bilansowy, jednostka powinna weryfikować zasadność i kwotę utworzonej rezerwy. Wynika to z konieczności dokonania rzetelnego szacunku przyszłych zobowiązań. Szczególnie istotne przy tej weryfikacji jest zastosowanie stopy dyskontowej, jeżeli wymagają tego okoliczności.

53

III. Wycena 1. Rezerwy W przypadku ustania ryzyka i/lub niepewności stanowiących podstawę tworzenia rezerw, jednostka powinna rozwiązać lub wykorzystać rezerwy wynikające z tych okoliczności Wykorzystanie rezerw może dotyczyć tylko zobowiązań, na które rezerwy były pierwotnie utworzone.

54

III. Wycena 1. Rezerwy Podstawą wyceny rezerw na przyszłe zobowiązania wobec pracowników są przepisy prawa pracy, regulaminów wynagrodzeń, układów zbiorowych i innych porozumień pracodawców z pracownikami. Szacunek kwoty rezerwy powinien uwzględniać obowiązkowe obciążenie pracodawcy wynikające z obowiązujących na dzień szacowania rezerwy przepisów prawa (np. składki emerytalne i rentowe).

.")

55

III. Wycena 1. Rezerwy Do wyceny rezerw na nagrody jubileuszowe stosuje się metodę świadczeń narosłych w stosunku do stażu pracy. Zgodnie z nią, każdy okres sprawozdawczy przepracowany przez pracownika w jednostce gospodarczej wywołuje powstanie dodatkowej jednostki jego uprawnienia do określonych świadczeń. Obliczenie wartości bieżącej zobowiązania pracodawcy na datę bilansową przedstawia się następująco: R N J = K *Z * D * N gdzie: RNJ - wartość bieżąca rezerw na nagrody jubileuszowe, K dotychczasowa wysokość świadczeń, Z prawdopodobieństwo wypłaty świadczenia na datę bilansu, D czynnik dyskontujący przyszłą wypłatę świadczeń, N przewidywana wartość nominalna przyszłego świadczenia.

56

III. Wycena 1. Rezerwy Przykład

Jednostka A zatrudniła z dniem 1 stycznia 2008 roku pracownika, któremu po upływie 5 lat należy się nagroda jubileuszowa w wysokości 100% wynagrodzenia zasadniczego oszacowanego na zł. W związku powyższym na koniec roku 2008 w księgach spółki utworzono rezerwę na nagrodę jubileuszową dla tego pracownika. Wysokość rezerwy na dzień bilansowy 200X oszacowano na kwotę 174,40 zł przyjmując następujące założenia: 1) kwotą wyjściową do wyliczenia rezerwy na koniec roku 2008 jest 320,00 zł (1.600,00 zł/5) 2)przyjęto 10% stopę dyskontową odzwierciedlającą zmianę wartość pieniądza w czasie objętym rezerwą, 3)wartość zdyskontowana kwoty wyjściowej wynosi na dany dzień bilansowy wynosi 219,00 zł [320,00 zł/(1 + 10%)4] 4)przyjęto 80% prawdopodobieństwo przepracowania przez pracownika w spółce następnych czterech lat; w związku z tym wartość utworzonej rezerwy na dzień bilansowy 2008 wynosi 174,40 zł (219,00 zł x 80%)

kwotą wyjściową do wyliczenia rezerwy na koniec roku 2008 jest 320,00 zł (1.600,00 zł/5) 2)przyjęto 10% stopę dyskontową odzwierciedlającą zmianę wartość pieniądza w czasie objętym rezerwą, 3)wartość zdyskontowana kwoty wyjściowej wynosi na dany dzień bilansowy wynosi 219,00 zł [320,00 zł/(1 + 10%)4] 4)przyjęto 80% prawdopodobieństwo przepracowania przez pracownika w spółce następnych czterech lat; w związku z tym wartość utworzonej rezerwy na dzień bilansowy 2008 wynosi 174,40 zł (219,00 zł x 80%)")

57

III. Wycena 1. Rezerwy Na każdy kolejny dzień bilansowy (do roku 2012) sposób obliczenia rezerwy na nagrody jubileuszowe dla pracownika będzie identyczna, czyli podstawą wyliczenia rezerwy na każdą kolejną datę bilansową będzie kwota 320,00 zł dyskontowana stopą procentową i korygowana rosnącym w czasie prawdopodobieństwem przepracowania przez pracownika czasu do roku 2012 Na dzień bilansowy 2012 nastąpi wykorzystanie tworzonej rezerwy i wypłata nagrody jubileuszowej dla pracownika w ciężar uprzednio utworzonej rezerwy.

sposób obliczenia rezerwy na nagrody jubileuszowe dla pracownika będzie identyczna, czyli podstawą wyliczenia rezerwy na każdą kolejną datę bilansową będzie kwota 320,00 zł dyskontowana stopą procentową i korygowana rosnącym w czasie prawdopodobieństwem przepracowania przez pracownika czasu do roku Na dzień bilansowy 2012 nastąpi wykorzystanie tworzonej rezerwy i wypłata nagrody jubileuszowej dla pracownika w ciężar uprzednio utworzonej rezerwy.")

58

III. Wycena 1. Rezerwy W sytuacji gdy jednostka oczekuje, że część lub całość wydatków niezbędnych do rozliczenia rezerwy zostanie zwrócona przez stronę trzecią, zwrot wydatków należy ująć wtedy i tylko wtedy, gdy jest rzeczą praktycznie pewną, że jednostka gospodarcza go rzeczywiście otrzyma, jeśli wypełni ciążący na niej obowiązek. W takim przypadku zwrot powinien być potraktowany jako oddzielny składnik aktywów, a kwota ujęta jako zwrot wydatków nie może przekraczać kwoty rezerwy. Jednostka może zaprezentować w rachunku zysków i strat koszt odnoszący się do utworzonej rezerwy w kwocie netto, po pomniejszeniu o kwotę ujętą z tytułu zwrotu wydatków.

59

III. Wycena 1. Rezerwy Przykład

Jednostka utworzyła rezerwę w kwocie ,00 zł na zobowiązania wynikające z konieczności likwidacji w przyszłości szkód górniczych. Umowa z jednostką samorządu terytorialnego przewiduje, że jeżeli jednostka usunie szkody to 30% wydatków poniesionych na ten cel zostanie jednostce zrefundowych. W takim przypadku jednostka ujmuje rezerwę kwocie ,00 zł, a oczekiwany zwrot wydatków w kwocie ,00 zł jako osobny składnik aktywów. W rachunku zysków i strat z tytułu utworzenia rezerwy jednostka ujawnia koszty w kwocie ,00 zł Tu zacząc jutro

60

IV. Ujawnianie 1. Rezerwy i bierne RMK

Utworzone rezerwy oraz bierne rozliczenia międzyokresowe kosztów powinny być prezentowane w sprawozdaniu finansowym w pozycji rezerwy na zobowiązania z podziałem na długo- i krótkoterminowe. Rezerw nie powinno się wykazywać w sprawozdaniu finansowym jako zobowiązań z tytułu dostaw towarów i usług lub jako innych zobowiązań. Należy je wykazywać oddzielnie.

61

IV. Ujawnianie 1. Rezerwy i bierne RMK

Rezerwy w bilansie są prezentowane w pasywach w pozycji: B. Zobowiązania i rezerwy na zobowiązania I. Rezerwy na zobowiązania 3. Pozostałe rezerwy - długoterminowe - krótkoterminowe

62

IV. Ujawnianie 1. Rezerwy i bierne RMK

W sprawozdaniach finansowych banków rezerwy ujęte na podstawie niniejszego standardu są prezentowane w pasywach bilansu banku w pozycji X.2. Pozostałe rezerwy, natomiast bierne rozliczenia międzyokresowe kosztów w pozycji IX.1. Rozliczenia międzyokresowe kosztów. W sprawozdaniach finansowych zakładów ubezpieczeń rezerwy ujęte na podstawie niniejszego standardu są prezentowane w pasywach bilansu zakładu w pozycji F. Pozostałe rezerwy, natomiast bierne rozliczenia międzyokresowe kosztów w pozycji I.1. Rozliczenia międzyokresowe kosztów.

63

IV. Ujawnianie 1. Rezerwy i bierne RMK

Jednostka gospodarcza powinna ujawnić w bilansie wartość bilansową rezerw (oraz biernych rozliczeń międzyokresowych kosztów) na początek koniec poprzedniego i koniec okresu bieżącego roku obrotowego, natomiast w informacji dodatkowej: a) cel utworzenia rezerw, b) stan rezerw na początek okresu, c) dodatkowe rezerwy utworzone w ciągu okresu, łącznie ze zwiększeniami dotychczasowych rezerw, d) kwoty wykorzystane w ciągu okresu (czyli poniesione i rozliczone z rezerwami), e) kwoty niewykorzystane, rozwiązane w ciągu okresu oraz f) wzrost w ciągu okresu kwoty zdyskontowanej, wynikającej z upływu czasu oraz skutków wszelkich zmian stopy dyskontowej, g) stan rezerw na koniec okresu.

na początek koniec poprzedniego i koniec okresu bieżącego roku obrotowego, natomiast w informacji dodatkowej: a) cel utworzenia rezerw, b) stan rezerw na początek okresu, c) dodatkowe rezerwy utworzone w ciągu okresu, łącznie ze zwiększeniami dotychczasowych rezerw, d) kwoty wykorzystane w ciągu okresu (czyli poniesione i rozliczone z rezerwami), e) kwoty niewykorzystane, rozwiązane w ciągu okresu oraz. f) wzrost w ciągu okresu kwoty zdyskontowanej, wynikającej z upływu czasu oraz skutków wszelkich zmian stopy dyskontowej, g) stan rezerw na koniec okresu.")

64

IV. Ujawnianie 1. Rezerwy i bierne RMK

Ponadto w informacji dodatkowej do każdej grupy rezerw (także biernych rozliczeń międzyokresowych kosztów) jednostka powinna ujawnić: a) krótki opis charakteru obowiązku (zobowiązania) oraz oczekiwanych terminów wynikających z nich wypływów korzyści ekonomicznych, b) informacje o wszelkich istotnych niepewnościach co do kwoty i terminu wystąpienia tych wypływów, c) główne założenia, jeżeli jest to zasadne, dotyczące przyszłych zdarzeń, które zostały uwzględnione w oszacowaniu rezerwy, d) kwotę wszelkiego zakładanego zwrotu, z podaniem kwoty składnika aktywów, która została ujęta z tytułu oczekiwanego zwrotu.

jednostka powinna ujawnić: a) krótki opis charakteru obowiązku (zobowiązania) oraz oczekiwanych terminów wynikających z nich wypływów korzyści ekonomicznych, b) informacje o wszelkich istotnych niepewnościach co do kwoty i terminu wystąpienia tych wypływów, c) główne założenia, jeżeli jest to zasadne, dotyczące przyszłych zdarzeń, które zostały uwzględnione w oszacowaniu rezerwy, d) kwotę wszelkiego zakładanego zwrotu, z podaniem kwoty składnika aktywów, która została ujęta z tytułu oczekiwanego zwrotu.")

65

2. Zobowiązania warunkowe

IV. Ujawnianie 2. Zobowiązania warunkowe Jednostka powinna ujawnić informację o zobowiązaniach warunkowych w sprawozdaniu finansowym tylko w informacji dodatkowej, w sytuacji gdy możliwość wystąpienia wypływu środków z tytułu wypełnienia obowiązku nie jest znikoma. Jednostka powinna na dzień bilansowy, w odniesieniu do każdego rodzaju zobowiązań warunkowych, podać krótki opis charakteru zobowiązania warunkowego oraz ujawnić: a) wartość szacunkową ich skutków finansowych, b) przesłanki świadczące o istnieniu niepewności co do kwoty lub terminu wystąpienia wypływu środków oraz c) możliwości uzyskania zwrotów.

wartość szacunkową ich skutków finansowych, b) przesłanki świadczące o istnieniu niepewności co do kwoty lub terminu wystąpienia wypływu środków oraz. c) możliwości uzyskania zwrotów.")

66

2. Zobowiązania warunkowe

IV. Ujawnianie 2. Zobowiązania warunkowe Jeśli rezerwa i zobowiązanie warunkowe wynikają z tych samych okoliczności, jednostka ujawnia informacje w sposób odzwierciedlający powiązanie między rezerwą i zobowiązaniem warunkowym. Jednostka zaprzestaje ujawniać zobowiązania warunkowe w wyniku: a) utworzenia rezerw po ponownym zweryfikowaniu kryteriów, b) powstania zobowiązania wynikającego z okoliczności, dla których ujawniono zobowiązanie warunkowe lub c) ustania obecnego lub możliwego obowiązku.

utworzenia rezerw po ponownym zweryfikowaniu kryteriów, b) powstania zobowiązania wynikającego z okoliczności, dla których ujawniono zobowiązanie warunkowe lub. c) ustania obecnego lub możliwego obowiązku.")

67

V. PRZYKŁADY Przykład 1 Jednostka "A" zajmująca się usługowym prowadzeniem ksiąg rachunkowych prowadzi, na podstawie umowy cywilno-prawnej, księgi rachunkowe oraz rozliczenia podatkowe "Firmy B". Kontrola skarbowa dokonana w "Firmie B" roku w 2007 za rok 2006 wykazała, że część z odpisów amortyzacyjnych została niesłusznie zaliczona do kosztów uzyskania przychodów. Z tytułu niesłusznego zawyżenia kosztów uzyskania przychodów zostało naliczone zaniżenie podatku dochodowego oraz odsetki za zwłokę w zapłacie opiewające na kwotę zł. W związku z faktem, że powstała zaległość podatkowa była spowodowana niedopatrzeniem jednostki "A" polegającym na złym kwalifikowaniu odpisów amortyzacyjnych do kosztów uzyskania przychodów, zarząd "Firmy B" odstąpił od możliwości odwołania się od decyzji pokontrolnej oraz zwrócił się z żądaniem zwrotu przez jednostkę "A" zapłaconych przez "Firmę B" odsetek od zaległości podatkowej. Termin płatności ww. kwot mijał roku.

68

V. PRZYKŁADY Przykład 1 Zarząd jednostki "A" odrzucił żądanie twierdząc, że wykryte przez kontrolujących błędy wynikały z niedostarczenia przez "Firmę B" wszystkich informacji niezbędnych do prawidłowej klasyfikacji amortyzowanych środków trwałych. W związku z powyższym zarząd "Firmy B" złożył w sądzie pozew o zwrot zapłaconych odsetek oraz wynikającej z umowy kary umownej obliczanej jako trzykrotność miesięcznego wynagrodzenia za prowadzenie ksiąg rachunkowych. Kara umowna na dzień złożenia pozwu wynosiła zł. Jednocześnie, zarząd jednostki "A" zwrócił się do ubezpieczyciela z wnioskiem o wypłatę odszkodowania wynikająca z obowiązkowego ubezpieczenia od odpowiedzialności cywilnej biura rachunkowego. Ubezpieczyciel po przeanalizowaniu sprawy odmówił wypłaty twierdząc, że błędy spowodowane były niedołożeniem należytej staranności przy prowadzeniu ewidencji na rzecz "Firmy B" Na dzień 31 grudnia 2007 roku sprawa znajdowała się w toku postępowania sądowego.

69

V. PRZYKŁADY Przykład 1 W związku z postępowaniem sądowym: - istnieje obecny obowiązek zwrotu zapłaconych odsetek oraz zwrotu kosztów postępowania sądowego, z którego jednostka może być zwolniona w przypadku wyroku korzystnego dla jednostki "A", - zgodnie z opinią ekspertów oraz ubezpieczyciela jednostka "A" może przegrać sprawę w sądzie, wypływ środków zawierających korzyści ekonomiczne jest prawdopodobny, - możliwy jest wiarygodny szacunek kwoty oraz kosztów sądowych.

70

V. PRZYKŁADY Przykład 1 W związku z powyższym jednostka utworzyła rezerwę na: a) podstawową kwotę roszczenia wynoszącą ,00 zł ( , ,00) b) odsetki liczone od terminu płatności żądanej kwoty do dnia bilansowego wynoszące 5.304,49 zł ( ,00 o 11,5% o 92 dni/365 dni) c) koszty postępowania sądowego wynoszące 5% podstawowej kwoty roszczenia tj ,00

podstawową kwotę roszczenia wynoszącą ,00 zł ( , ,00) b) odsetki liczone od terminu płatności żądanej kwoty do dnia bilansowego wynoszące 5.304,49 zł ( ,00 o 11,5% o 92 dni/365 dni) c) koszty postępowania sądowego wynoszące 5% podstawowej kwoty roszczenia tj ,00.")

71

V. PRZYKŁADY Przykład 2 Jednostka "Alfa" będąca jednostką dominującą dla jednostki "Beta" w październiku 2006 roku poręczyła weksel in blanco wystawiony przez "Beta" na rzecz dostawcy materiałów. Deklaracja wekslowa określała maksymalną kwotę na jaką dostawca materiałów może wypełnić weksel na ,00 zł. Na dzień bilansowy 2006 zobowiązania "Beta" wobec dostawcy nie były przeterminowane. W roku 2007 pogorszyła się sytuacja finansowa jednostki "Beta" z powodu utraty dużego odbiorcy produkowanych przez "Beta" wyrobów. Z raportów przekazywanych przez jednostkę "Beta" dominującej jednostce "Alfa" wynikało, że rośnie zadłużenie z tytułu zobowiązań wobec dostawcy materiałów. Na dzień bilansowy 2007 wynosiło ono ,00zł z tytułu kwoty głównej oraz 7.400,00zł z tytułu odsetek za zwłokę.

72

V. PRZYKŁADY Przykład 2 W kwietniu 2008 roku dostawca materiałów wypełnił zgodnie z postanowieniami deklaracji wekslowej, weksel in blanco na kwotę ,00zł. Na powyższą kwotę składały się: - kwota główna zadłużenia ,00zł - odsetki za zwłokę w zapłacie ,00zł W związku z niewykupieniem w terminie weksla przez jednostkę "Beta" dostawca przedstawił weksel do zapłaty jednostce "Alfa"

73

V. PRZYKŁADY Przykład 2 w roku 2006

W roku 2006 jednostka "Alfa" ujawnia istnienie zobowiązania warunkowego, gdyż: - na mocy przepisów prawa poręczyciel wekslowy ("Alfa") odpowiada za zapłatę weksla tak samo, jako osoba, za której dług wekslowy poręczył. Istnieje więc możliwy w przyszłości obowiązek wykupienia weksla od dostawcy przez jednostkę "Alfa" jeżeli dostawca przedstawi weksel do wykupu, a jednostka "Beta" nie wywiąże się z tego obowiązku, - prawdopodobieństwo możliwego obowiązku nie jest znikome. Przychody ze sprzedaży jednostki "Beta" są w większości generowane przez kontrakt podpisany z jednym dużym odbiorcą. W przypadku jego utraty płynność finansowa jednostki "Beta" może być zagrożona.

odpowiada za zapłatę weksla tak samo, jako osoba, za której dług wekslowy poręczył. Istnieje więc możliwy w przyszłości obowiązek wykupienia weksla od dostawcy przez jednostkę Alfa jeżeli dostawca przedstawi weksel do wykupu, a jednostka Beta nie wywiąże się z tego obowiązku, - prawdopodobieństwo możliwego obowiązku nie jest znikome. Przychody ze sprzedaży jednostki Beta są w większości generowane przez kontrakt podpisany z jednym dużym odbiorcą. W przypadku jego utraty płynność finansowa jednostki Beta może być zagrożona.")

74

V. PRZYKŁADY Przykład 2 w roku 2007

W związku z pozyskaniem informacji o trudnościach finansowych 'Bety" w roku 2007 jednostka "Alfa" tworzy rezerwę na przewidywaną stratę z tytułu udzielonego poręczenia wekslowego gdyż: - mimo faktu, że dostawca "Bety" nie skorzystał jeszcze z uprawnień wynikających z weksla zaistniały w przeszłości zdarzenia, które zgodnie z przepisami prawa mogą z dużym prawdopodobieństwem spowodować powstanie obowiązku wykupu poręczonego weksla; wypływ środków zawierających korzyści ekonomiczne jest wielce prawdopodobny, - wiarygodny szacunek jest możliwy; w związku z faktem, że "Alfa" jest jednostką dominującą, posiada dostęp do ksiąg rachunkowych jednostki "Beta".

75

V. PRZYKŁADY Przykład 3 Jednostka "Domgos" Sp. z o.o. wytwarza dwa rodzaje sprzętu AGD: miksery oraz roboty kuchenne. Na produkty te jednostka udziela rocznej gwarancji i w związku z tym tworzy rezerwę na przyszłe koszty napraw. Szacunek kwoty rezerwy dokonywany jest na podstawie kosztów wykonanych napraw w latach poprzednich. Domgos produkuje miksery od 9 lat a roboty kuchenne od 5 lat. Dane na temat napraw w poszczególnych latach przedstawia poniższa tabela.

76

V. PRZYKŁADY Przykład 3

77

V. PRZYKŁADY Przykład 3 Naprawy gwarancyjne "Domgos" zleca wyspecjalizowanej w naprawach sprzętu AGD firmie posiadającej sieć punktów w całym kraju. W 2007 roku jednostka sprzedała sztuk mikserów oraz sztuk robotów. W roku 2008 jednostka poniosła rzeczywiste koszty napraw gwarancyjnych na kwotę ,00

78

V. PRZYKŁADY Przykład 3 Jednostka ujmuje rezerwy na przyszłe koszty napraw z tytułu gwarancji i rękojmi, gdyż: - istnieje obecny obowiązek wynikający z obligatoryjnego zdarzenia. Jednostka dokonując sprzedaży produktów długotrwałego użytku z mocy prawa gwarantuje, że przez określony czas wszelkie usterki naprawiane będą na koszt producenta. - wypływ środków jest prawdopodobny ponieważ dotychczasowa sprzedaż tego typu produktów pokazuje, że część z wyrobów ulega różnorakim usterkom w trakcie trwania okresu gwarancyjnego. Wypływ środków związany będzie z naprawianiem usterek bądź wymianą wadliwych produktów na własny koszt. - szacunku przyszłego wypływu środków można dokonać na podstawie wykonanych napraw w latach poprzednich. Szacunek kwoty rezerwy w przypadku "Domgosu" należy zacząć od wyliczenia średniej usterkowości poszczególnych produktów. Wyliczenie to zawiera tabela:

79

V. PRZYKŁADY Przykład 3

80

V. PRZYKŁADY Przykład 3 W wyliczeniu średniego udziału usterek w przypadku robotów nie uwzględniono danych z roku Był to pierwszy rok produkcji tego typu wyrobów, w związku z czym związana jest podwyższona ich awaryjność. Średni odsetek produktów objętych naprawą wynosi zatem: - dla mikserów 14,6% - dla robotów 8,9% Kolejnym krokiem jest wyliczenie jednostkowego kosztu naprawy w poszczególnych latach oraz średniego kosztu naprawy z wszystkich lat dla poszczególnych produktów. Wyliczenia te przedstawia tabela

81

V. PRZYKŁADY Przykład 3

82

V. PRZYKŁADY Przykład 3 Wyliczenie kwoty rezerwy na podstawie powyższych danych będzie przeprowadzone zgodnie z następującym wzorem: Kwota rezerwy = ilość sprzedanych produktów x odsetek produktów objętych naprawą x średni koszt naprawy

83

V. PRZYKŁADY Przykład 3

84

V. PRZYKŁADY Przykład 4 Przedsiębiorstwo produkujące pasze dla potrzeb rolnictwa zgodnie z roporzadzeniem Nr 183/2005 Parlamentu Europejskiego i Rady z dnia 12 stycznia 2005r. powinno od 1 stycznia 2008 dostosować technologię produkcji do wymagań rozporządzenia. Działania zmierzające do spełnienia tych wymagań muszą w przedsiębiorstwie objąć zarówno zmiany w organizacji produkcji, jak też zakupu nowych oraz gruntownego remontu posiadanych już środków trwałych. Jednostka gospodarcza do końca roku 2007 nie podjęła niezbędnych działań zmierzajacych do celu przystosowania technologii produkcji do wymogów określonych przepisami prawa. Na dzień bilansowy kończący rok 2007 jednostka nie tworzy rezerwy na wydatki związane z dostosowaniem technologii produkcji. Nie wystapił obecny obowiązek wynikający ze zdarzenia przeszłego. Obowiązek nie istnieje, ponieważ nie wystąpiło zdarzenie obligujące w przeszłości (wystąpi w przyszłości), ani ze względu na konieczność dostosowania technologii, ani na konieczność zapłaty ewentualnych kar wynikających z przepisów prawa

, ani ze względu na konieczność dostosowania technologii, ani na konieczność zapłaty ewentualnych kar wynikających z przepisów prawa.")

85

V. PRZYKŁADY Przykład 4 Jeżeli na dzień bilansowy kończący rok 2008 jednostka nadal nie spełni określonych wymagań istnieje duże prawdopodobieństwo zapłaty kary wynikającej z przepisów prawa, na skutek prowadzenia działalności niezgodnej z prawem. Nie tworzy się rezerwy na koszty dostosowania technologii produkcji. Należy natomiast utworzyć rezerwę w wysokości najbardziej prawdopodobnego szacunku kary zapłaconej zgodnie z przepisami prawa. Jej nałożenie jest bardziej prawdopodobne niż nienałożenie.

86

V. PRZYKŁADY Przykład 5 Jednostka posiada piec służący produkcji wyrobów. Piec wyposażony jest w ogniotrwałe wyłożenie, które ze względów technicznych należy wymieniać raz na pięć lat. Na dzień bilansowy wyłożenie było już używane przez trzy lata. Nie ma obecnego obowiązku wynikającego z przeszłego zdarzenia. Rezerwa nie zostaje utworzona. Kosztu wymiany wyłożenia nie ujmuje się w sprawozdaniu, ponieważ na dzień bilansowy nie istnieje obowiązek wymiany wyłożenia, który byłby niezależny od przyszłych działań firmy - nawet zamiar poniesienia nakładów zależy od tego, czy ta jednostka gospodarcza postanowi nadal używać pieca. W miejsce utworzenia rezerwy, przy amortyzowaniu wartości wyłożenia uwzględnia się jego zużycie, czyli amortyzuje się je w ciągu pięciu lat. Wówczas poniesione koszty ponownego wyłożenia pieca są aktywowane, a zużycie każdego nowego wyłożenia ujmowane jest w postaci amortyzacji przez kolejnych pięć lat.

87

V. PRZYKŁADY Przykład 6 Jednostka "A" podpisała umowę z dostawcą „Bh" na dostawę podzespołów. W ramach podpisanej umowy jednostka "A", zobowiązała się do nabycia od dostawcy "B" 100 sztuk podzespołów w cenie ,00 zł + 22 %VAT za każdą sztukę. Podzespoły są częścią składową wyrobu gotowego produkowanego przez jednostkę "A" i sprzedawanego odbiorcy "C" na podstawie podpisanej umowy. W przypadku gdy jednostka "A" odstąpi od umowy dostawy z dostawcą "B" przed zrealizowaniem wszystkich zakupów, dostawcy "B" należna jest kara umowna. Kara ta obliczana jest jako 20% wartości netto pozostałych do zrealizowania zakupów wynikających z umowy. Na dzień bilansowy roku 2007 jednostka "A" zakupiła 20 sztuk podzespołów od jednostki "B". Odbiorca finalny wyrobów gotowych produkowanych z podzespołów (jednostka "C") zredukował zmówienie do 30 sztuk z powodu wejścia na rynek nowej technologii w zakresie wytwarzania tego typu wyrobów.

zredukował zmówienie do 30 sztuk z powodu wejścia na rynek nowej technologii w zakresie wytwarzania tego typu wyrobów.")

88

V. PRZYKŁADY Przykład 6 Jednostka A, zgodnie z warunkami umowy może: - zrealizować umowę zakupując 70 sztuk pozostałych podzespołów (ponieważ może je odprzedać na rynku za niższa cenę stanowiącą 70% ceny nabycia), - odstąpić od zakupu pozostałych podzespołów w ilości 70 sztuk i zapłacić jednostce "B" karę umowną w wysokości 20% wartości netto niezakupionych podzespołów.

, - odstąpić od zakupu pozostałych podzespołów w ilości 70 sztuk i zapłacić jednostce B karę umowną w wysokości 20% wartości netto niezakupionych podzespołów.")

89

V. PRZYKŁADY Przykład 6 W przypadku zerwania umowy kara stanowiąca 20% wartości zamówionych podzespołów wynosiłaby ,00 zł. Wypełnienie postanowień umowy oraz sprzedaż nabytych podzespołów za kwotę stanowiącą 70% wartości według ceny nabycia ( ,00 zł) spowoduje powstanie straty na sprzedaży w wysokości ,00 zł (przychód ze sprzedaży ,00 zł minus wartość sprzedanych podzespołów według ceny nabycia ,00 zł). Kierownictwo jednostki "A" postanowiło utworzyć rezerwę na dzień bilansowy 2007, gdyż: - istnieje obecny obowiązek zapłaty kary umownej lub wypełnienia postanowień umowy, - prawdopodobny jest wypływ środków w postaci zapłaty kary lub zapłaty za nabyte podzespoły, - możliwy jest wiarygodny szacunek przyszłej kwoty zobowiązania na podstawie postanowień umowy.

spowoduje powstanie straty na sprzedaży w wysokości ,00 zł (przychód ze sprzedaży ,00 zł minus wartość sprzedanych podzespołów według ceny nabycia ,00 zł). Kierownictwo jednostki A postanowiło utworzyć rezerwę na dzień bilansowy 2007, gdyż: - istnieje obecny obowiązek zapłaty kary umownej lub wypełnienia postanowień umowy, - prawdopodobny jest wypływ środków w postaci zapłaty kary lub zapłaty za nabyte podzespoły, - możliwy jest wiarygodny szacunek przyszłej kwoty zobowiązania na podstawie postanowień umowy.")

90

V. PRZYKŁADY Przykład 6 Kwotę rezerwy stanowią nieuniknione koszty wypełnienia obowiązku, które wynoszą ,00 zł. W roku 2008 jednostka "A" otrzymała od dostawcy "B" notę księgową z wyliczoną karą umowną oraz sposobem i terminem jej zapłaty opiewającą na kwotę ,00 zł.

91

V. PRZYKŁADY Przykład 7 Jednostka "Alfa" Sp. z o.o. jest z mocy prawa bilansowego zobligowana do badania sprawozdania finansowego za rok W październiku 2006 roku jednostka "Alfa" podpisała umowę z biegłym rewidentem na przeprowadzenie takiego badania. Koszt badania ustalono na poziomie ,00 zł. W listopadzie 2006 roku jednostka wpłaciła zaliczkę na wykonanie usługi w kwocie 4.575,00 zł, otrzymując z tego tytułu fakturę. Biegły rewident, z którym podpisano umowę uczestniczył w inwentaryzacji znaczących składników majątkowych. Mając na uwadze wpływ kosztów badania na sytuację majątkową i finansową oraz wynik finansowy jednostki oraz fakt, iż w poprzednich latach jednostka nie była zobligowana do badania, w grudniu kierownik jednostki "Alfa" podjął decyzję o utworzeniu rezerwy na koszty badania sprawozdania finansowego. W maju 2007 roku jednostka "Alfa" otrzymała końcową fakturę za przeprowadzenie badania.

92

V. PRZYKŁADY Przykład 7 Jednostka ujmuje rezerwę w postaci biernych rozliczeń międzyokresowych kosztów z uwagi na fakt, iż: - koszt badania sprawozdania finansowego za rok 2006 powinien być ujęty w księgach rachunkowych roku 2006, - koszt badania sprawozdania finansowego ma istotny wpływ na sytuację majątkową, finansową oraz wynik finansowy jednostki.

93

V. PRZYKŁADY Przykład 8 Jednostka "Beta" Sp. z o.o. otrzymuje faktury za zużycie energii elektrycznej za grudzień w styczniu następnego roku. Mając na uwadze zasadę współmierności, jednostka "Beta" ujmuje koszty zużycia energii za grudzień w grudniu na podstawie odczytu stanu liczników, poprzez bierne rozliczenia międzyokresowe. Zgodnie z takim odczytem koszt zużycia energii przez wydziały produkcyjne oszacowano na koniec roku 2006 na poziomie ,00 zł. W styczniu 2007 roku jednostka "Beta" otrzymała fakturę za zużycie energii w grudniu 2006 roku na poziomie ,00 zł netto plus VAT ,00 zł. Jednostka ujmuje koszt zużycia energii elektrycznej w grudniu w postaci biernych rozliczeń międzyokresowych kosztów z uwagi na zasadę współmierności przychodów i kosztów.

94

V. PRZYKŁADY Przykład 9 Pracownika "M" zatrudniono w jednostce "A" z dniem 1 stycznia Do dnia bilansowego roku 2008 jednostka nie tworzyła rezerw na odprawy emerytalne. Zgodnie z obowiązującymi w jednostce przepisami pracownikowi "M" przysługuje odprawa emerytalna po 10 latach od dnia zatrudnienia czyli w 2014 w roku. W roku 2008 średnie wynagrodzenie pracownika "M" wynosi 3.000,00 zł za miesiąc. Jednostka planuje wzrost płac o 5% rocznie. Odprawa stanowi 150% wynagrodzenia pracownika. Pracownik nie znajduje się w okresie wypowiedzenia umowy o pracę, a jednostka nie zamierza dokonywać w najbliższych latach zwolnień ani zmian warunków wynagradzania.

95

V. PRZYKŁADY Przykład 9 1. Wartość odprawy emerytalnej na dzień wymagalności wynosi 3.829,00 zł (3.829,00 zł = zł x 1,05 x 1,05 x1,05 x 1,05 x 1,05) 2. Przyszła wartość odprawy wynosi 5.744,00 zł (5.744,00 = 150% * 3.829,00) 3. Przyszła wartość odprawy przypadająca na jeden rok zatrudnienia wynosi 574,40 (574,40 = 5.744,00 / 10 lat) 4. Wyliczenie rezerwy na dzień bilansowy 2008 przedstawia poniższa tabela:

2. Przyszła wartość odprawy wynosi 5.744,00 zł (5.744,00 = 150% * 3.829,00) 3. Przyszła wartość odprawy przypadająca na jeden rok zatrudnienia wynosi 574,40 (574,40 = 5.744,00 / 10 lat) 4. Wyliczenie rezerwy na dzień bilansowy 2008 przedstawia poniższa tabela:")

96

V. PRZYKŁADY Przykład 9 Wartość rezerwy na dzień bilansowy 2008 wynosi 1.783,20 z czego: a)kwota 1.426,56 obciąża wynik finansowy z lat ubiegłych b)kwota 356,64 obciąża koszty roku 2008

kwota 356,64 obciąża koszty roku")

97

V. PRZYKŁADY Przykład 9 Natomiast wyliczenie rezerwy na dzień bilansowy 2009 przedstawia poniższa tabela: Wartość rezerwy na dzień bilansowy 2009 wynosi 2.353,92zł. Przyrost wartości rezerwy pomiędzy latami 2008 i 2009 wynosi 570,72 zł.

>")