Pobierz prezentację

1

Nowy System Zarządzania Ryzykiem Rozliczeniowym w KDPW KDPW, 28 stycznia 2010

2

Co chcemy zrobić? Wdrażamy Nowy System Zarządzania Ryzykiem Rozliczeniowym w KDPW System zarządzania ryzykiem– zbiór powiązanych ze sobą elementów służących ocenie, predykcji i aktywnemu zarządzaniu ryzykiem rozliczeniowym – metodologia systemu gwarantowania dwustopniowy system (depozyty + fundusz) SPAN® – oprogramowanie własne – aplikacja SPAN® -RM-Clearing – infrastruktura techniczna

SPAN® – oprogramowanie własne – aplikacja SPAN® -RM-Clearing – infrastruktura techniczna.")

3

Nowy System Zarządzania Ryzykiem – dlaczego? Podnosimy dokładność pomiaru ryzyka Ujednolicamy strukturę systemu gwarantowania Wdrażamy globalny standard SPAN® Spełniamy postulat transparentności wykorzystywanych metod Zapewniamy elastyczność rozwiązań Wskazujemy gotowe produkty IT dla inwestorów i biur maklerskich wspierające metodologię

4

Harmonogram wdrożenia grudzień 2010 Wdrożenie systemu październik 2010 Początek testów z uczestnikami sierpień/wrzesień 2010 Symulacje systemu

5

Zmiany w systemie gwarantowania - porównanie Stan obecnyStan docelowy Rynek kasowy 1-stopniowy system oparty na funduszu wzajemnego gwarantowania niestandardowa metodologia obliczeń ryzyka 2-stopniowy system oparty na indywidualnych depozytach zabezpieczających i funduszu wzajemnego gwarantowania prowadzonym dla kompleksu rynków oparcie obliczeń ryzyka na metodologii SPAN®Liquidation Risk Rynek terminowy 2-stopniowy system oparty na depozytach i funduszu wzajemnego gwarantowania niestandardowa metodologia obliczeń ryzyka 2-stopniowy system oparty na indywidualnych depozytach zabezpieczających i funduszu wzajemnego gwarantowania prowadzonym dla kompleksów rynków standard SPAN® Fundusz Rozliczeniowy odrębny fundusz dla każdego rynku fundusz dla kompleksu rynków metodologia ryzyka niepokrytego gwarantowanie kapitałami izby

6

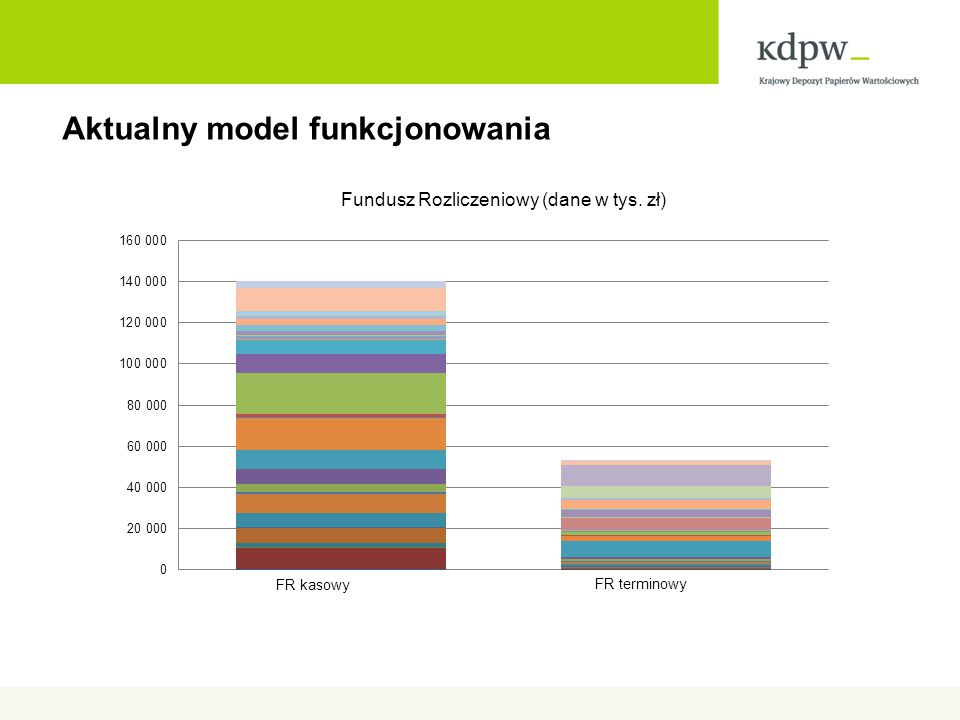

Aktualny model funkcjonowania

8

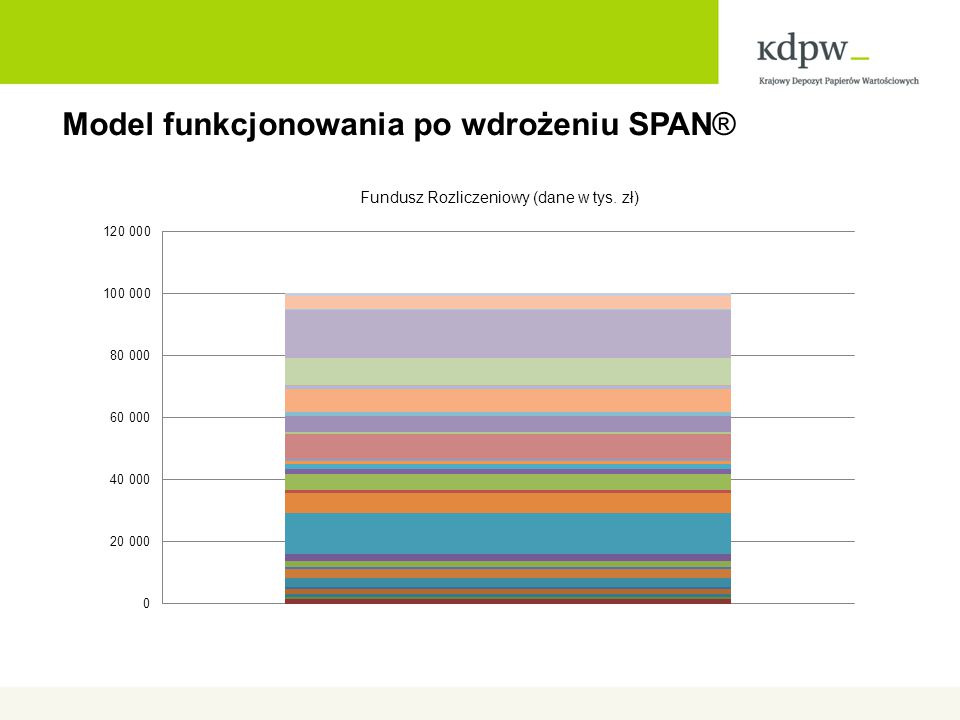

Model funkcjonowania po wdrożeniu SPAN®

10

Struktura systemu gwarantowania Depozyt konto podmiotowe „123” Depozyt konto podmiotowe „123” Depozyt UR Fundusz rozliczeniowy „A” Depozyt zabezpieczający Wyrównanie do rynku Rynek kasowy Rynek terminowy CRR Depozyt zabezpieczający Wyrównanie do rynku Rynek kasowy Fundusz zabezpiecząjący„B” Kompleks „A” Kompleks „B”

11

Elementy systemu: depozyty zabezpieczające –Funkcja: zabezpieczają ryzyko zmiany wartości portfela w określonym horyzoncie czasu –Zastosowanie: otwarte pozycje z rynku terminowego i transakcje w cyklu rozliczeniowym z rynku kasowego –Wymagane przez KDPW i zwalniane po zamknięciu pozycji/rozliczeniu transakcji w KDPW –Wnoszone indywidualnie przez UR na pokrycie własnego ryzyka –Parametry ryzyka szacowane dla warunków normalnych ze znaczącą wartością współczynnika ufności Słownik: Pozycje nierozliczone – otwarte pozycje w derywatach i transakcje w instrumentach rynku kasowego w cyklu rozliczeniowym Portfel - zbiór pozycji zarejestrowanych na danym koncie podmiotowym

12

Elementy systemu: Wyrównanie do rynku/CRR Wyrównanie do rynku / CRR –Zapobiegają kumulowaniu się rozrachunków –Redukują ryzyko do zadanego horyzontu czasowego (1-dniowego) –Obliczane na portfel CRR/PREMIA –Instrumenty rynku terminowego –Podlegają rozliczaniu pomiędzy uczestnikami za pośrednictwem KDPW Wyrównanie do rynku –Instrumenty rynku kasowego –Wymagane przez KDPW i zatrzymywane do czasu rozliczenia transakcji (są częścią depozytu zabezpieczającego)

–Obliczane na portfel CRR/PREMIA –Instrumenty rynku terminowego –Podlegają rozliczaniu pomiędzy uczestnikami za pośrednictwem KDPW Wyrównanie do rynku –Instrumenty rynku kasowego –Wymagane przez KDPW i zatrzymywane do czasu rozliczenia transakcji (są częścią depozytu zabezpieczającego)")

13

Elementy systemu: fundusz rozliczeniowy/zabezpieczający –Zasada 1 kompleks – 1 fundusz rozliczeniowy I kompleks – rynek regulowany GPW terminowy i kasowy, BondSpot rynek kasowy II kompleks – ASO GPW III kompleks – ASO BondSpot –Fundusz wzajemnego gwarantowania –Zabezpiecza środki na pokrycie ryzyka niepokrytego depozytami zabezpieczającymi –Ryzyko niepokryte (RN) = DZS –DZN DZN – depozyty zabezpieczające obliczone dla warunków normalnych DZS – depozyty zabezpieczające dla warunków stress-testowych (mogących wystąpić z mniejszym prawdopodobieństwem) Przykład obliczeń ryzyka niepokrytego dla pozycji w kontrakcie FW20H10 DZN = kurs * mnożnik * par. ryzyka N = 2400 * 10 * 5% DZS = kurs * mnożnik * par. ryzyka S = 2400 * 10 * 15% RN = 2400 * 10 * (15% - 5%)

.")

14

Określanie wartości funduszu rozliczeniowego DZ Stress DZ Normal UR 1 DZ Stress DZ Normal UR 2 DZ Stress DZ Normal UR 3 RN 1 RN 2 RN 3 FR=RN2

15

Fundusz rozliczeniowy - aktualizacja –Duża aktualizacja związana z regulacją wpłaty 1 raz na miesiąc –Podstawa obliczeń: ryzyko niepokryte w ostatnich 60 dniach –Mała aktualizacja związana z zaliczaniem papierów na poczet wpłaty –Termin aktualizacji w T+1 –Bieżąca prognoza wpłaty –Wartość funduszu: największe ryzyko niepokryte w okresie –Wpłata uczestnika proporcjonalna do wartości ryzyka niepokrytego w okresie –Jedna wartość wpłaty uczestnika do danego kompleksu (w pierwszym okresie brak podziału wpłaty dotyczącej rynku terminowego i kasowego oraz uczestników zdalnych) –Komunikaty colr.sgf.001.01/prognoza/ i colr.sgf.001.01/ostateczny/ Ograniczenie wahań funduszu o wartości FMIN i FMAX w danym okresie

–Komunikaty colr.sgf /prognoza/ i colr.sgf /ostateczny/ Ograniczenie wahań funduszu o wartości FMIN i FMAX w danym okresie")

16

Elementy systemu: dodatkowy depozyt W stosunku do uczestników, których wartość ryzyka niepokrytego w okresie między regulacjami przekracza wartość funduszu, wymagany jest dodatkowy depozyt w T+1. Dodatkowy komunikat colr.exm.001.01.xml/DepozytDodatkowy/ FR DZ Stress DZ Normal UR „A” Dodatkowy depozyt UR „A” Dodatkowy depozyt UR „A”

17

Default - kolejność uruchamiania zabezpieczeń Wpłata UR w defaulcie do właściwego FR Wpłata UR w defaulcie do pozostałych FR Depozyty zabezpieczające UR w defaulcie (kompleks) Wpłaty podstawowe pozostałych uczestników do właściwego FR 50% wpłat uzupełniających (max. = 110% wpłaty podstawowej) Obligatoryjne 20 mln z kapitału spółki gwaranta (w przyszłości kapitał CCP) Pozostałe 50% wpłat uzupełniających Kolejne środki dostarczone przez spółkę gwaranta (nieobligatoryjne – na podstawie decyzji Zarządu)

Obligatoryjne 20 mln z kapitału spółki gwaranta (w przyszłości kapitał CCP) Pozostałe 50% wpłat uzupełniających Kolejne środki dostarczone przez spółkę gwaranta (nieobligatoryjne – na podstawie decyzji Zarządu).")

18

Funkcjonalność stress-testów Polega na symulowaniu niewypłacalności uczestnika o największej ekspozycji wobec KDPW w sytuacji realizacji scenariusza stress-testowego. Stress-test pozwala ocenić na każdy dzień, czy potencjalny default uczestnika o największej faktycznej ekspozycji, w sytuacji rynkowej określonej przez parametry stress-testu, umożliwiłby utrzymanie płynności rozliczeń na rzecz pozostałych uczestników. Parametry scenariusza stress-testowego powinny uwzględniać scenariusz ekstremalnych, ale prawdopodobnych zmian wartości rynkowych (EACH: extreme but plausible market conditions). Wyniki stress-testu powinny wskazywać na niskie prawdopodobieństwo wystąpienia sytuacji, w której środki zgromadzone w systemie gwarantowania okazałyby się mniejsze niż strata wygenerowana na zamknięciu nierozliczonych pozycji (np. nie więcej niż 1 przekroczenie w skali roku). Wyniki stress-testu są podstawą do kalibracji parametrów ryzyka sterujących wartością zabezpieczeń gromadzonych w systemie gwarantowania.

. Wyniki stress-testu powinny wskazywać na niskie prawdopodobieństwo wystąpienia sytuacji, w której środki zgromadzone w systemie gwarantowania okazałyby się mniejsze niż strata wygenerowana na zamknięciu nierozliczonych pozycji (np. nie więcej niż 1 przekroczenie w skali roku). Wyniki stress-testu są podstawą do kalibracji parametrów ryzyka sterujących wartością zabezpieczeń gromadzonych w systemie gwarantowania..")

19

Jakie parametry stress-testu?

20

Depozyty na rynku terminowym. Co nowego? Wzrost precyzji oszacowania ryzyka poprzez wdrożenie metodologii SPAN®: –depozyt za spread wewnątrz klasy, –kredyt za spread pomiędzy klasami, –depozyt minimalny dla portfeli zawierających krótkie pozycje w opcjach, –depozyt dostawy. Zmienność implikowana na poziomie pojedynczej serii opcji na bazie arkusza zleceń Pełne uwzględnianie kompensacji ryzyka przez długie pozycje opcyjne (poprawa efektywności strategii)

.")

21

Metodologia SPAN® Metodologia SPAN® szacuje całkowite ryzyko portfela obejmującego pozycje w opcjach i futures Uwzględnia największą utratę wartości portfela obliczoną z uwzględnieniem zestawu 16 przeciwstawnych scenariuszy zmian sytuacji rynkowej Scenariusze ryzyka wykorzystywane przez SPAN® uwzględniają: -Zmianę ceny instrumentu bazowego, -Zmianę zmienności instrumentu bazowego, -Wpływ upływu czasu na wartość opcji. Scenariusze ryzyka uwzględniają 7 możliwych zmian cen: -Brak zmiany ceny -Wzrost lub spadek ceny o 1/3 zakresu -Wzrost lub spadek ceny o 2/3 zakresu -Wzrost lub spadek ceny o 3/3 zakresu Każdemu scenariuszowi odpowiada zmiana zmienności (volatility) w górę lub w dół Scenariusz zmiany ceny 2x zakres uwzględniany tylko w ułamkowej części

w górę lub w dół Scenariusz zmiany ceny 2x zakres uwzględniany tylko w ułamkowej części.")

22

Metodologia SPAN® Delta (composite delta) SPAN® wykorzystuje informacje o delcie obliczonej dla poszczególnych opcji do określenia tzw. ekwiwalentnej pozycji netto wyrażonej w delcie. Pozycja netto w delcie wykorzystywana jest do formowania spreadów w procesie obliczeń depozytu za spread wewnątrz klasy, depozytu dostawy oraz kredytu za spread między klasami. Spread – zespół pozycji określonych co do strony rynku i wymaganej wartości delty w poszczególnych nogach spreadu (poziomach lub klasach). Composite delta – SPAN® oblicza cd jako ważoną prawdopodobieństwem średnią z delt, z których każdą obliczono przy założeniu, że warunki rynkowe uległy określonej zmianie w założonym horyzoncie czasu. Cd wahają się od 0 do 1 dla opcji call i 0 do -1 dla opcji put. SPAN® zakłada deltę dla kontraktów futures równą 1.

. Composite delta – SPAN® oblicza cd jako ważoną prawdopodobieństwem średnią z delt, z których każdą obliczono przy założeniu, że warunki rynkowe uległy określonej zmianie w założonym horyzoncie czasu. Cd wahają się od 0 do 1 dla opcji call i 0 do -1 dla opcji put. SPAN® zakłada deltę dla kontraktów futures równą 1..")

23

Składowe depozytu zabezpieczającego (+) Depozyt za ryzyko scenariusza 16 scenariuszy zmiany ceny i zmienności (+) Depozyt za spread wewnątrz klasy Poprawka na brak korelacji w klasie (np. spread FW20Z09/FW20H10) (+) Depozyt za dostawę Pozycje spreadowe Pozycje odkryte (-) Kredyt za spread pomiędzy klasami Silna korelacja obniża depozyt (np, klasy W20 i W40) (+) Pozycja netto w opcjach Różnica wartości pozycji długich i krótkich Korekta o minimalny depozyt Ryzyko pozycji krótkich w opcjach

(+) Depozyt za dostawę Pozycje spreadowe Pozycje odkryte (-) Kredyt za spread pomiędzy klasami Silna korelacja obniża depozyt (np, klasy W20 i W40) (+) Pozycja netto w opcjach Różnica wartości pozycji długich i krótkich Korekta o minimalny depozyt Ryzyko pozycji krótkich w opcjach.")

24

Aplikacja PC- SPAN®. Lista portfeli.

25

Aplikacja PC- SPAN®. Wymagany depozyt.

26

Aplikacja PC- SPAN®. Scenariusze ryzyka.

27

Aplikacja PC-SPAN®. Obliczenia delty.

28

Aplikacja SPAN® RM. Analiza ryzyka.

29

Depozyty zabezpieczające na rynku kasowym Cel Zabezpieczenie środków na pokrycie ewentualnej straty mogącej się pojawić przy rozliczaniu transakcji niewypłacalnego uczestnika w warunkach normalnych. Przesunięcie ciężaru obciążeń z funduszu rozliczeniowego na indywidualne depozyty zabezpieczające. Baza obliczeń Depozyt liczony na poziomie portfela Depozyt liczony przy uwzględnieniu wyłącznie transakcji gwarantowanych i znajdujących się w cyklu rozliczenia Składowe depozytu Depozyt zabezpieczający liquidation risk dla akcji Depozyt zabezpieczający liquidation risk dla obligacji Wyrównanie do rynku

30

Depozyty zabezpieczające dla rynku kasowego – klasy Klasa służy grupowaniu instrumentów o podobnym profilu ryzyka, dla których można określić ten sam zestaw parametrów ryzyka, występują jako klasy płynności i klasy duracji Klasa płynności grupa akcji i im równoważnych instrumentów wyróżniona na bazie analizy płynności i rodzaju instrumentów Klasa duracji grupa obligacji wyróżniona na bazie współczynnika wrażliwości modified duration i ratingu danego papieru wartościowego

31

Przykładowe przyporządkowanie do klas duracji Rating Modified durationKlasa 1Klasa 2Klasa 3 (0,1)DR1DR4DR7 <1;4)DR2DR5DR8 <4;….)DR3DR6DR9

DR1DR4DR7 <1;4)DR2DR5DR8 <4;….)DR3DR6DR9")

32

Depozyt zabezpieczający liquidation risk dla akcji. (+) Depozyt za ryzyko rynkowe Zabezpiecza ryzyko związane ze średnią zmiennością cen w danym segmencie rynku (klasie płynności). (+) Depozyt za ryzyko specyficzne Zabezpiecza ryzyko związane ze zmiennością cen danego papieru odbiegającą od ogólnej zmienności papierów z klasy, wynikające z indywidualnej specyfiki papieru. (-) Kredyt za spread międzyklasowy Uwzględnia efekt redukcji ryzyka dla przeciwstawnych pozycji z różnych klas płynności.

Depozyt za ryzyko rynkowe Zabezpiecza ryzyko związane ze średnią zmiennością cen w danym segmencie rynku (klasie płynności). (+) Depozyt za ryzyko specyficzne Zabezpiecza ryzyko związane ze zmiennością cen danego papieru odbiegającą od ogólnej zmienności papierów z klasy, wynikające z indywidualnej specyfiki papieru. (-) Kredyt za spread międzyklasowy Uwzględnia efekt redukcji ryzyka dla przeciwstawnych pozycji z różnych klas płynności..")

33

Depozyt liquidation risk dla obligacji (+) Depozyt za ryzyko rynkowe Zabezpiecza ryzyko związane z równoległym przesunięciem krzywej dochodowości w danej klasie duracji. (+) Depozyt za ryzyko specyficzne Zabezpiecza ryzyko związane z indywidualną charakterystyką danego papieru wartościowego. (+) Depozyt za spread wewnątrz klasy Zabezpiecza ryzyko nierównomiernego przesunięcia krzywej dochodowości w danej klasie duracji. (-) Kredyt za spread międzyklasowy Uwzględnia efekt redukcji ryzyka dla przeciwstawnych pozycji z różnych klas płynności.

Depozyt za ryzyko specyficzne Zabezpiecza ryzyko związane z indywidualną charakterystyką danego papieru wartościowego. (+) Depozyt za spread wewnątrz klasy Zabezpiecza ryzyko nierównomiernego przesunięcia krzywej dochodowości w danej klasie duracji. (-) Kredyt za spread międzyklasowy Uwzględnia efekt redukcji ryzyka dla przeciwstawnych pozycji z różnych klas płynności..")

34

Obliczenia ryzyka na rynku kasowym Pozycje netto Klasy płynności Klasy duracji Depozyt na ryzyko specyficzne Ryzyko całkowite Kredyt na spread między klasami Depozyt na ryzyko rynkowe Kredyt na spread między klasami Depozyt na ryzyko specyficzne Depozyt na spread wewnątrz klasy Depozyt na ryzyko rynkowe AkcjeObligacje

35

Monitoring sesji W ramach NSZR planowane jest wdrożenie monitoringu sesji w oparciu o aktualizowane zbiory wsadowe: –zbiór parametrów ryzyka SPAN® (aktualne ceny + parametry ryzyka) –zbiór pozycji (aktualne salda) W procesie monitoringu dokonywane jest porównanie aktualnej ekspozycji uczestnika z wniesionymi przez niego zabezpieczeniami czy przyznanym limitem kredytowym W początkowym okresie przewidujemy objęcie monitoringiem sesji jedynie rynku terminowego

–zbiór pozycji (aktualne salda) W procesie monitoringu dokonywane jest porównanie aktualnej ekspozycji uczestnika z wniesionymi przez niego zabezpieczeniami czy przyznanym limitem kredytowym W początkowym okresie przewidujemy objęcie monitoringiem sesji jedynie rynku terminowego")

36

Wstępne depozyty zabezpieczające Obliczanie DZ w relacji klient - biuro maklerskie Pomimo odmiennej propozycji KDPW w nowych przepisach (Rozporządzenie Ministra Finansów z dnia 20 listopada 2009 r. w sprawie trybu i warunków postępowania firm inwestycyjnych, banków, o których mowa w art. 70 ust. 2 ustawy o obrocie instrumentami finansowymi, oraz banków powierniczych) utrzymano zapis, że „Firma inwestycyjna wystawia zlecenie brokerskie na podstawie zlecenia, którego przedmiotem jest zawarcie transakcji terminowej, pod warunkiem że w chwili wystawienia zlecenia brokerskiego klient posiada depozyt zabezpieczający w wysokości nie mniejszej niż określona, z uwzględnieniem zasad określonych przez Krajowy Depozyt”. W związku z powyższym KDPW określi zasady ustalania depozytów zabezpieczających tak, aby zarówno metoda stosowana obecnie, jak również metodologia SPAN® były w równym stopniu dopuszczalne w relacji z klientem.

utrzymano zapis, że „Firma inwestycyjna wystawia zlecenie brokerskie na podstawie zlecenia, którego przedmiotem jest zawarcie transakcji terminowej, pod warunkiem że w chwili wystawienia zlecenia brokerskiego klient posiada depozyt zabezpieczający w wysokości nie mniejszej niż określona, z uwzględnieniem zasad określonych przez Krajowy Depozyt . W związku z powyższym KDPW określi zasady ustalania depozytów zabezpieczających tak, aby zarówno metoda stosowana obecnie, jak również metodologia SPAN® były w równym stopniu dopuszczalne w relacji z klientem..")

37

Wstępne depozyty zabezpieczające – warianty rozwiązań dla uczestników Utrzymanie dotychczasowej metodologii (uchwała Zarządu KDPW nr 201/09 z 2 czerwca 2009) Wykorzystanie aplikacji PC-SPAN® –Zakup licencji –Integracja z systemem wewn. biura –Wykorzystanie zbioru z parametrami ryzyka KDPW Zbudowanie własnego oprogramowania w oparciu o metodologię SPAN® lub własną

38

Dystrybucja informacji Plik z parametrami ryzyka (.txt,.xls,.pdf) –Specyfikacja wszystkich parametrów do modelu obliczeń depozytów metodologią SPAN®, Zbiór wsadowy SPAN® (xml) –Charakterystyki instrumentów –Parametry ryzyka –Ceny, zmienności –Scenariusze ryzyka (zbiór kompatybilny z formatem aplikacji PC-SPAN®) Komunikat mrg.colr.001.01 –pole „CshMktSttlmSafAcct”, w którym znajdować się będzie informacja na temat wymaganych zabezpieczeń dla rynku kasowego

–Specyfikacja wszystkich parametrów do modelu obliczeń depozytów metodologią SPAN®, Zbiór wsadowy SPAN® (xml) –Charakterystyki instrumentów –Parametry ryzyka –Ceny, zmienności –Scenariusze ryzyka (zbiór kompatybilny z formatem aplikacji PC-SPAN®) Komunikat mrg.colr –pole „CshMktSttlmSafAcct , w którym znajdować się będzie informacja na temat wymaganych zabezpieczeń dla rynku kasowego")

39

PC-SPAN® PC-SPAN® to aplikacja PC umożliwiająca obliczanie wymagań depozytowych zgodnie z metodologią SPAN® KDPW W celu wykonania obliczeń należy wczytać zbiór parametrów ryzyka (dystrybuowany przez KDPW) oraz zbiór z pozycjami (zbiór wygenerowany z systemu wewnętrznego biura) Koszt aplikacji 1 stanowiskowej 500 USD, wersja aplikacji wzbogacona o funkcje obliczeń ryzyka 3000 USD Aplikacja wyposażona jest w interfejs graficzny użytkownika (GUI) oraz real time component interface

oraz zbiór z pozycjami (zbiór wygenerowany z systemu wewnętrznego biura) Koszt aplikacji 1 stanowiskowej 500 USD, wersja aplikacji wzbogacona o funkcje obliczeń ryzyka 3000 USD Aplikacja wyposażona jest w interfejs graficzny użytkownika (GUI) oraz real time component interface")

40

Rozwój systemu cross-margining pomiędzy rynkiem kasowym i terminowym osiąganie efektu redukcji wymagań depozytowych dla pozycji zarejestrowanych na tym samym koncie podmiotowym wprowadzenie kont zagregowanych konta konfigurowalne przez uczestników, służące obliczeniom depozytów zabezpieczających na bazie netto obsługa pożyczek PW oraz transakcji repo i reverse-repo wykorzystanie metodologii SPAN® rozszerzenie monitoringu on-line dla depozytów zabezpieczających na rynku kasowym

41

Informacja o projekcie Witryna poświęcona projektowi wdrożenia nowego systemu zarządzania ryzykiem http://www.kdpw.pl zakładka serwisy/ zarządzanie ryzykiem rozliczeniowym

42

Zapraszamy do dyskusji