Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Analiza techniczna Założenia AT AT a Analiza Fundamentalna Stosowalność AT

2

wprowadzenie „Analiza techniczna to badanie zachowań rynku, przede wszystkim przy użyciu wykresów, którego celem jest przewidywanie przyszłych trendów cenowych” (J.J.Murphy) zachowanie rynku akcji to Cena akcji Wolumen Liczba otwartych kontraktów

zachowanie rynku akcji to Cena akcji Wolumen Liczba otwartych kontraktów")

3

wprowadzenie „Złudne wrażenie przypadkowości stopniowo znika w miarę nabywania umiejętności czytania wykresów” (J.J. Murphy)

.")

4

Wprowadzenie – filozofia AT Rynek dyskontuje wszystko Ceny podlegają trendom Historia się powtarza

5

filozofia AT: Rynek dyskontuje wszystko Wszystkie czynniki wpływające na cenę akcji (fundamentalne, makroekonomiczne, polityczne, psychologiczne i inne) znajdują pełne odbicie w cenie akcji. Inaczej: wszystkie ważne, cenotwórcze informacje są już uwzględnione w cenie akcji

6

filozofia AT: Rynek dyskontuje wszystko Perspektywa fundamentalisty: Cena akcji odzwierciedla relację popytu i podaży: jeżeli istnieje duży popyt na akcję, jej cena rośnie Przyczyną hossy lub bessy na danym rynku są uwarunkowania gospodarcze To nie wykresy same w sobie są przyczyną wzrostów lub spadków cen, one jedynie odzwierciedlają psychologię rynku byka lub niedźwiedzia

7

filozofia AT: Rynek dyskontuje wszystko Perspektywa analityka technicznego: Jeżeli cena akcji rośnie to oznacza, że musi być na nią zwiększony popyt (niezależnie od przyczyn takiego stanu rzeczy, których nie warto badać) Przyczyna wzrostu (bądź spadku) ceny nie jest istotna, gdyż w początkowych stadiach trendu cenowego lub w momentach zwrotnych nikt dokładnie nie wie, dlaczego rynek zachowuje się właśnie w ten sposób. Skoro wszystkie istotne czynniki są już uwzględnione w cenach, to badanie ceny jest „samowystarczalne” (czynniki fundamentalne są także uwzględnione)

.")

8

filozofia AT: Rynek dyskontuje wszystko Dzięki dużej liczby wskaźników bazujących na danych historycznych analityk „dowiaduje się od rynku” w którą stronę rynek prawdopodobnie podąży. Celem AT nie jest „przechytrzenie rynku” tylko sformułowanie prawdopodobnej prognozy. Analityk zdaje sobie sprawę z przyczyn dla których ceny rosną bądź spadają ale nie sądzi, by ich poznanie było niezbędne dla prognozowania sytuacji na rynku

9

filozofia AT: ceny podlegają trendom Celem badania wykresów jest rozpoznawanie trendów w ich wczesnych stadiach, by dokonywać transakcji zgodnie z ich kierunkiem. (Trendy nie trwają wiecznie) Trend wykazuje silniejszą tendencję do kontynuacji niż do zmiany (należy inwestować zgodnie z trendem, dopóki nie pojawią się oznaki jego końca)

Trend wykazuje silniejszą tendencję do kontynuacji niż do zmiany (należy inwestować zgodnie z trendem, dopóki nie pojawią się oznaki jego końca).")

13

Linie trendu (stockcharts.com)

")

14

filozofia AT: historia się powtarza Analiza zachowań rynku wiąże się badaniem zachowań inwestorów a więc badaniem ludzkiej psychiki. Formacje cenowe pojawiające się od stuleci na wykresach cenowych odzwierciedlają dominujące stany psychiczne uczestników rynku. Ponieważ formacje te sprawdziły się w przeszłości, wnioskuje się, że znajdą potwierdzenie w przyszłości

16

Formacje cenowe Formacja głowy i ramion (stockcharts.com)

")

17

formacja głowy i ramion – przykład (BZWBK)

")

18

Formacja podwójnego szczytu

19

Formacje cenowe Klin zwyżkujący (stockcharts.com)

")

20

Trójkąt zwyżkujący wdsoftware.com/pl/encyklopedia-at/

21

Formacja spodka wdsoftware.com/pl/encyklopedia-at/

22

Zastosowanie AT horyzont czasowy Trendy długookresowe (kilkanaście lat) Trendy długie (kilka lat) Trendy średnioterminowe (od kilku, do kilkunastu miesięcy) Trendy krótkoterminowe (od kilku, do kilkunastu tygodni) Trendy dzienne Trendy godzinowe

Trendy długie (kilka lat) Trendy średnioterminowe (od kilku, do kilkunastu miesięcy) Trendy krótkoterminowe (od kilku, do kilkunastu tygodni) Trendy dzienne Trendy godzinowe")

23

Przykład trendu 4 - godzinowego

25

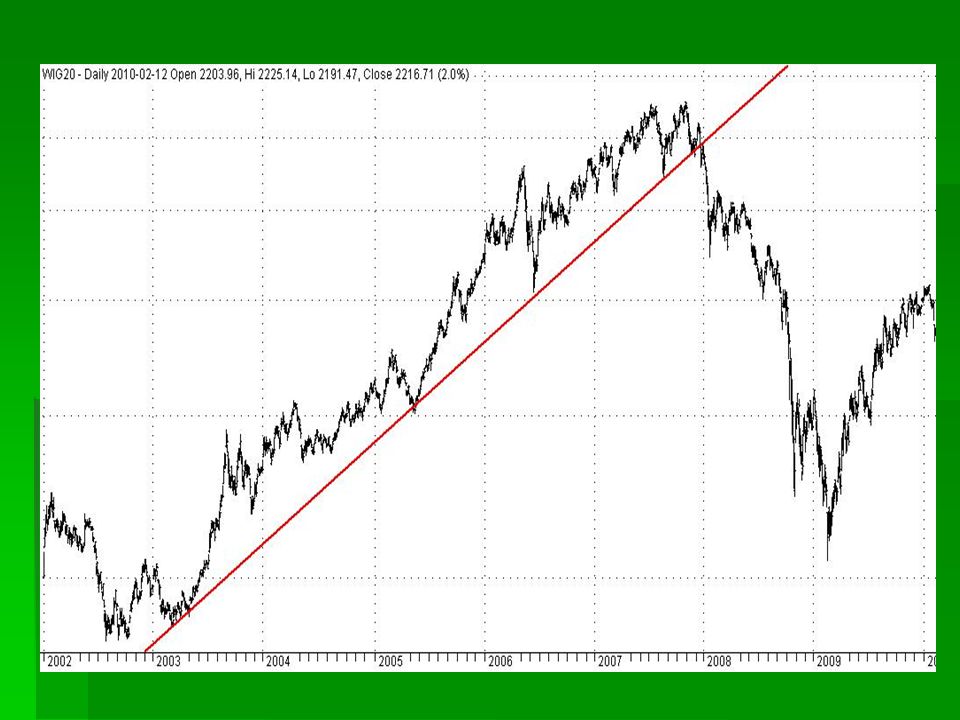

Przykład trendu długookresowego (WIG)

")

26

Dow - Jones Industrial Average (30 lat)

")

27

Dow - Jones Industrial Average (10 lat)

")

28

Analiza techniczna, analiza fundamentalna Moment zawierania transakcji Wskazania płynące z ANALIZY FUNDAMENTALNEJ : kup i trzymaj trzymaj (jeśli wcześniej kupiłeś) akumuluj redukuj sprzedaj możliwe do realizacji w przypadku rynku akcji, nie znajdują zastosowania (ze względu na lewar finansowy) dla rynków terminowych. rynków instrumentów pochodnych W przypadku rynków instrumentów pochodnych nieodzowne jest stosowanie AT, nawet wtedy, gdy decyzje inwestycyjne podejmowane są fundamentalnie

29

Analiza techniczna a analiza fundamentalna wiele różnych rynków różne rynki przeżywają silne trendy niekoniecznie w tym samym czasie Analityk T. może śledzić wiele różnych rynków, dokonując różnorodnych inwestycji, analityk F. koncentruje się, na ogół, na wycenie jednego aktywu bądź pewnej grupy towarów ( różne rynki przeżywają silne trendy niekoniecznie w tym samym czasie, co pozwala przenosić kapitał między np. rynkami akcji, surowców, walut ) Techniczna znajomość wielu rynków wzajemne powiązania Techniczna znajomość wielu rynków daje szerokie spojrzenie na wzajemne powiązania, także przyczynowo - skutkowe. Zachowanie cen na jednym rynku może stanowić prognozę dla innego rynku (rynek obligacji – rynek akcji, rynki walutowe – rynki akcji, rynki surowców - rynki akcji, rynki surowców - rynki walutowe )

Techniczna znajomość wielu rynków wzajemne powiązania Techniczna znajomość wielu rynków daje szerokie spojrzenie na wzajemne powiązania, także przyczynowo - skutkowe. Zachowanie cen na jednym rynku może stanowić prognozę dla innego rynku (rynek obligacji – rynek akcji, rynki walutowe – rynki akcji, rynki surowców - rynki akcji, rynki surowców - rynki walutowe ).")

30

Analiza techniczna a analiza fundamentalna Przyjmując przesłankę o zdyskontowaniu w cenach wszystkich informacji, odczytywanie wykresów jest swego rodzaju skróconą formą analizy fundamentalnej. Optymalne zawieranie transakcji możliwe jest tylko na podstawie AT (timing), zawierając transakcję tylko na podstawie AF narażamy się na niekorzystny moment zakupu.

, zawierając transakcję tylko na podstawie AF narażamy się na niekorzystny moment zakupu..")

31

Narzędziaanalizy technicznej Narzędzia analizy technicznej Wykresy: słupkowe, świecowe Linie trendu, kanały trendu, wstęgi Średnie kroczące proste ważone liniowo ważone wykładniczo Oscylatory (bazujące na cenie, obrotach, mieszane) Prognostyczne (wyprzedzające trend) Inercyjne (postępujące za trendem)

Prognostyczne (wyprzedzające trend) Inercyjne (postępujące za trendem)")

32

Cele AT Identyfikacja trendu głównego Identyfikacja trendu głównego, trendów niższego rzędu (linie trendu, kanały trendu, średnie ruchome, wstęgi) poziomów cen atrakcyjnych dla popytu, dla podaży Ustalenie poziomów cen atrakcyjnych dla popytu, dla podaży (obszary wsparcia, obszary oporu, linie wsparcia, linie oporu) impetu rynku Pomiar impetu rynku – siły trendu, dojrzałości trendu (oscylatory Momentum, RSI, ROC, MACD) stanów skrajnychstanów alertowych, stanów neutralnych Ustalenie stanów skrajnych, stanów alertowych, stanów neutralnych (oscyl. RSI, CCI) presji kupujących, presji sprzedających Identyfikacja presji kupujących, presji sprzedających (oscyl. CMF, OBV) siły relatywnej papieru Pomiar siły relatywnej papieru wartościowego względem benczmarku poziomów ceny zakupu, ceny sprzedaży Określenie poziomów ceny zakupu, ceny sprzedaży Określenie momentu transakcji

presji kupujących, presji sprzedających Identyfikacja presji kupujących, presji sprzedających (oscyl. CMF, OBV) siły relatywnej papieru Pomiar siły relatywnej papieru wartościowego względem benczmarku poziomów ceny zakupu, ceny sprzedaży Określenie poziomów ceny zakupu, ceny sprzedaży Określenie momentu transakcji.")

33

Analiza Top - Down szerokiego rynku Analiza „ szerokiego rynku ” reprezentowanego przez główne indeksy krajowe a także zagraniczne DJIA, S&P500, DAX, FTSE100, NIKKEI sektorowa Analiza sektorowa, wybór najsilniejszego segmentu rynku poszczególnych spółek Analiza poszczególnych spółek w wybranym sektorze

34

Średnie kroczące – wygładzanie, podążanie za trendem

35

Sygnały płynące z dwóch średnich kroczących (stockcharts.com)

")

36

ROC - rate of change Miara siły trendu (stockcharts.com)

")

37

Wykres ceny oraz ROC(20) negatywna dywergencja (stockcharts.com)

negatywna dywergencja (stockcharts.com)")

38

ŚREDNIE KROCZĄCE, LINIA MACD - porównanie sygnałów (stockcharts.com)

")

39

Stany skrajne oscylatora RSI – wykupienie, wyprzedanie Przykład negatywnej dywergencji ( stockcharts.com)

")

40

Wykres cenowy i oscylator RSI Dywergencje (stockcharts.com)

")

41

Wstęga Bollingera (różowy) (stockcharts.com)

(stockcharts.com)")

42

Wykres cenowy i ROC(15)

")

43

Automatyczny system transakcyjny SAR Stop And Reverse

45

Zastosowanie AT Rynki akcji Rynki kontraktów terminowych Rynek obligacji Rynki surowcowe Rynki towarowe Rynki walutowe Rynek nieruchomości

46

Cena (1t) miedzi (od lutego 2005)

miedzi (od lutego 2005)")

47

Cena (1t) miedzi (od marca 2009)

miedzi (od marca 2009)")

48

Cena (baryłki) ropy naftowej (od czerwca 2005)

ropy naftowej (od czerwca 2005)")

49

Prognozowanie ekonomiczne trendówoznaki ich końca wskaźnikami makroekonomicznymi Istnienie silnych trendów lub oznaki ich końca są ważnymi wskaźnikami makroekonomicznymi wskaźnik wyprzedzający gospodarki Zachowanie S&P 500 jest traktowane jako wskaźnik wyprzedzający gospodarki amerykańskiej Trendy na rynkach kontraktów surowcowych Trendy na rynkach kontraktów surowcowych wyprzedzają koniunkturę w przemyśle słabość dolara to słabość gospodarki (słabość dolara to słabość gospodarki światowej) Trendy na rynkach dają wskazania Trendy na rynkach dają wskazania dla przyszłej inflacji, poziomu zatrudnienia, PKB

Trendy na rynkach dają wskazania Trendy na rynkach dają wskazania dla przyszłej inflacji, poziomu zatrudnienia, PKB")

53

Powody skuteczności AT Koncentracja na cenie akcji Koncentracja na cenie akcji, która często wyprzedza rozwój ekonomiczny spółki „koncentracja na przyszłości” informacji o presji kupujących okresu akumulacji Posiadanie informacji o presji kupujących, rozpoznawanie okresu akumulacji – poprzedzającego wzrost presji sprzedających okresu dystrybucji Posiadanie informacji o presji sprzedających, rozpoznawanie okresu dystrybucji – poprzedzającego spadki poziomów kupnopoziomów zwiększonej podaży Rozpoznawanie poziomów przy których mobilizuje się kupno oraz poziomów zwiększonej podaży momentu zakupu, momentu sprzedaży Wskazania momentu zakupu, momentu sprzedaży Historireakcji spółki na istotne wydarzenia Historia notowań daje wskazania co do reakcji spółki na istotne wydarzenia, przeszłą i obecną zmienność, historyczne poziomy obrotów, siłę relatywną spółki

54

Zarzuty „zewnętrzne” wobec AT 1.Formacje cenowe wyobraźni 1.Formacje cenowe są raczej wytworem wyobraźni niż rzeczywistym bytem (niejednoznaczność interpretacji) 2.AT funkcjonuje jako samospełniająca się przepowiednia 2.AT funkcjonuje jako samospełniająca się przepowiednia: fale zakupów bądź sprzedaży są konsekwencją pojawienia się formacji, którą zna większość uczestników rynku 3.przeszłość nie zaś przyszłość 3.Wykresy cenowe wskazują przeszłość nie zaś przyszłość 4.Istnienie trendów 4.Istnienie trendów nie jest oczywiste – twierdzą zwolennicy błądzenia losowego (random walk theory)

2.AT funkcjonuje jako samospełniająca się przepowiednia 2.AT funkcjonuje jako samospełniająca się przepowiednia: fale zakupów bądź sprzedaży są konsekwencją pojawienia się formacji, którą zna większość uczestników rynku 3.przeszłość nie zaś przyszłość 3.Wykresy cenowe wskazują przeszłość nie zaś przyszłość 4.Istnienie trendów 4.Istnienie trendów nie jest oczywiste – twierdzą zwolennicy błądzenia losowego (random walk theory)")

55

Zarzuty - dyskusja Ad.1 ( niejednoznaczność interpretacji ) Występowanie różnic interpretacyjnych jest zjawiskiem częstym Analiza wykresów jest faktycznie w dużym stopniu subiektywna i niejednoznaczna. Istnieje dość duża tolerancja w identyfikacji typowych formacji cenowych. Występowanie różnic interpretacyjnych jest zjawiskiem częstym

56

Formacje cenowe Formacja głowy i ramion (stockcharts.com)

")

57

formacja głowy i ramion – przykład (BZWBK)

")

58

Zarzuty - dyskusja różnic są różne decyzje inwestycyjne. faz wejścia na rynekhoryzontem Ad.2 (samospełniająca się przepowiednia ) Konsekwencją w/w różnic są różne decyzje inwestycyjne. Inwestorzy różnią się także upodobaniami odnoszącymi się do faz wejścia na rynek a także horyzontem czasowym inwestycji. Obecność graczy dziennych Obecność graczy dziennych osłabia efekt samospełniającej się przepowiedni odpowiednich relacjach popytu i podaży Hossa i bessa mogą utrzymać się dłuższy czas tylko przy odpowiednich relacjach popytu i podaży. Jednakowe reakcje analityków technicznych nie są w stanie wywołać hossy czy bessy.

Konsekwencją w/w różnic są różne decyzje inwestycyjne. Inwestorzy różnią się także upodobaniami odnoszącymi się do faz wejścia na rynek a także horyzontem czasowym inwestycji. Obecność graczy dziennych Obecność graczy dziennych osłabia efekt samospełniającej się przepowiedni odpowiednich relacjach popytu i podaży Hossa i bessa mogą utrzymać się dłuższy czas tylko przy odpowiednich relacjach popytu i podaży. Jednakowe reakcje analityków technicznych nie są w stanie wywołać hossy czy bessy..")

59

Zarzuty - dyskusja problemem są komputerowe systemy transakcyjne – podobnie zaprogramowane Faktycznym problemem są komputerowe systemy transakcyjne – podobnie zaprogramowane, wykonują automatycznie te same zlecenia przyczyniając się do gwałtownych ruchów indeksów w górę lub w dół. wnioskowaniem i prognozowaniem statystycznym ekstrapolację na podstawie danych historycznych zgodna z nowoczesnym kanonem tworzenia prognoz ekonometrycznych Ad.3 (przeszłość a nie przyszłość) Metody AT mają wiele wspólnego z wnioskowaniem i prognozowaniem statystycznym, które zakłada ekstrapolację na podstawie danych historycznych. Wnioskowanie w AT odbywa się w sposób mniej sformalizowany (np. nie są podawane prawdopodobieństwa błędów). Analiza wykresów jest pewną formą analizy szeregów czasowych, jest zatem zgodna z nowoczesnym kanonem tworzenia prognoz ekonometrycznych

Metody AT mają wiele wspólnego z wnioskowaniem i prognozowaniem statystycznym, które zakłada ekstrapolację na podstawie danych historycznych. Wnioskowanie w AT odbywa się w sposób mniej sformalizowany (np. nie są podawane prawdopodobieństwa błędów). Analiza wykresów jest pewną formą analizy szeregów czasowych, jest zatem zgodna z nowoczesnym kanonem tworzenia prognoz ekonometrycznych.")

61

Zarzuty - dyskusja Według hipotezy o efektywności rynku ceny oscylują wokół rzeczywistej wartości danego towaru czy akcji Ad.4 (istnienie trenów) Krytycy założenia o istnieniu trendów stwierdzają całkowitą przypadkowość i nieprzewidywalność ruchu cen (nie istnieje żadne „prawo serii”). Według hipotezy o efektywności rynku ceny oscylują wokół rzeczywistej wartości danego towaru czy akcji. Trudność formalnego wykrycia nie jest dowodem, że one nie istnieją Trudność formalnego wykrycia jakichś formacji cenowych, czy trendu nie jest dowodem, że one nie istnieją Odpowiedzią zwolenników AT są badania empiryczne – wykazujące istnienie trendów oraz przynoszące zyski systemy transakcyjne oparte na tym założeniu

62

Problemy „wewnętrzne” w AT różnych interpretacji tych samych formacji cenowychsytuacji technicznej Możliwość różnych interpretacji tych samych formacji cenowych a także sytuacji technicznej spółki płynącej ze wskaźników indywidualnie dla każdej spółki Dobór optymalnych parametrów musi nastąpić indywidualnie dla każdej spółki (indeksu) byczeniedźwiedzie Indywidualne, psychiczne nastawienie analityka („ bycze ” bądź „ niedźwiedzie ”) wpływa na interpretację danych

byczeniedźwiedzie Indywidualne, psychiczne nastawienie analityka („ bycze bądź „ niedźwiedzie ) wpływa na interpretację danych")

63

Problemy „wewnętrzne” w AT Opóźnienie w działaniu wielu indykatorów Opóźnienie w działaniu wielu indykatorów, powodujące zwiększenia ryzyka w zajęciu pozycji na rynku brak pewności potwierdzenia sygnałów Częsty brak pewności postawionej prognozy, konieczność oczekiwania na potwierdzenia sygnałów sprzeczności Występujące nierzadko sprzeczności generowanych sygnałów przez różne wskaźniki syntezy Konieczność dokonania syntezy płynącej z interpretacji wielu analizowanych składników AT- bardziej „sztuka interpretacji” niż obiektywne wnioskowanie

64

Jednakowe prawdopodobieństwa wzrostu i spadku. Losowe wahanie z przedziału (0;1)

")

65

Zarzuty - dyskusja Behawioralna teoria finansów jest nową dziedziną zakładającą wzajemną zależność między strukturą cen a psychologią zachowań

66

Literatura J. J. Murphy „Analiza techniczna rynków finansowych” J.D. Schwager „ Analiza techniczna rynków terminowych” M. J. Pring „Podstawy analizy technicznej” S. Achelis „ Analiza techniczna od A do Z” Z. Komar „Sztuka spekulacji” StockCharts.com - ChartSchool StockCharts.com - ChartSchool

Podobne prezentacje