Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Podstawy zarządzania – materiał do ćwiczeń

dr inż. Paweł Pietras

2

Formy prawne prowadzenia działalności gospodarczej

3

Formy prawne prowadzenia działalności gospodarczej

Działalnością gospodarczą jest wykonywana w sposób zorganizowany i ciągły działalność wytwórcza, handlowa, budowlana lub usługowa Status przedsiębiorcy posiadają podmioty, które podejmują i wykonują działalność gospodarczą zawodowo i we własnym imieniu

4

Podstawy prawne działalności gospodarczej

Ustawa z r. o swobodzie działalności gospodarczej Ustawa z r. Przepisy wprowadzające ustawę o swobodzie działalności Ustawa z r. Kodeks spółek handlowych

5

Wybór formy prawnej działalności

Zależy od: rodzaju działalności skali Wpływa na: zakres odpowiedzialności przedsiębiorcy zasady rozrachunków księgowo-podatkowych

6

Wybór formy prawnej działalności

W polskim prawie Przedsiębiorca ma do wyboru 3 podstawowe formy prawne: jednoosobowej działalności gospodarczej osoby fizycznej handlowej spółki osobowej (jawna, komandytowa, komandytowo- akcyjna, partnerska) spółki kapitałowej (z o.o., S.A.) Spółka cywilna nie posiada statusu przedsiębiorcy

spółki kapitałowej (z o.o., S.A.) Spółka cywilna nie posiada statusu przedsiębiorcy.")

7

Wybór formy prawnej działalności

8

Przedsiębiorstwo – Zakład – Firma

Przedsiębiorstwo w świetle prawa ma kilka znaczeń W znaczeniu funkcjonalnym oznacza stałą działalność zawodową, tzn. działalność gospodarczą (produkcję, handel, usługi) W tym znaczeniu Przedsiębiorstwo jest prawem podmiotowym bezwzględnym, chronionym przepisami K.c., ustawy o zwalczaniu nieuczciwej konkurencji itd.

W tym znaczeniu Przedsiębiorstwo jest prawem podmiotowym bezwzględnym, chronionym przepisami K.c., ustawy o zwalczaniu nieuczciwej konkurencji itd.")

9

Przedsiębiorstwo – Zakład – Firma

W znaczeniu przedmiotowym przedsiębiorstwo to zespół środków produkcji – kompleks majątkowy odpowiednio zorganizowany w celu prowadzenia działalności gospodarczej W tym znaczeniu występuje jako przedmiot czynności prawnej (sprzedaży, dzierżawy itp.) lub przedmiotu określonych praw (np. prawa własności)

lub przedmiotu określonych praw (np. prawa własności)")

10

Przedsiębiorstwo – Zakład – Firma

Wg K.c. przedsiębiorstwo to zorganizowany zespół składników niematerialnych (nazwa, prawa majątkowe o charakterze niematerialnym, wierzytelności, prawa autorskie) i materialnych (nieruchomości, ruchomości) przeznaczony do prowadzenia działalności Przedsiębiorstwo posiada osobowość prawną lub zdolność do czynności prawnych

i materialnych (nieruchomości, ruchomości) przeznaczony do prowadzenia działalności. Przedsiębiorstwo posiada osobowość prawną lub zdolność do czynności prawnych.")

11

Przedsiębiorstwo – Zakład – Firma

Zakład jest jednostką organizacyjną stanowiącą całość pod względem technicznym, lokalizacyjnym i organizacyjnym Zakład nie ma osobowości prawnej – wchodzi w skład jednostki posiadającej taką osobowość Odrębność zakładu jest jedynie wewnętrzna, w odniesieniu do jednostki w skład której wchodzi

12

Przedsiębiorstwo – Zakład – Firma

Przedsiębiorca działa pod firmą – art. 432 K.c. obowiązujący od 2003 r. Firma przedsiębiorcy powinna się odróżniać dostatecznie od firm innych przedsiębiorców prowadzących działalność na tym samym rynku Firma nie powinna wprowadzać w błąd w szczególności co do osoby, przedmiotu lub miejsca działalności

13

Przedsiębiorstwo – Zakład – Firma

Tzw. prawo firmowe wyróżnia 3 zasady: prawdziwości – nazwa przedsiębiorcy powinna odpowiadać rzeczywistemu przedmiotowi jego działalności i nie powinna wprowadzać w bład jedności – przedsiębiorstwo może mieć tylko jedną nazwę wyłączności – wyklucza się możliwość posługiwania się na terenie działalności danego przedsiębiorstwa tą samą nazwą przez inne przedsiębiorstwo

14

Przedsiębiorstwo – Zakład – Firma

Firmą osoby fizycznej jest jej imię i nazwisko nie wyklucza to włączenia do firmy dodatków wskazujących na przedmiot działalności, miejsce oraz innych dowolnie obranych określeń Firmą osoby prawnej jest jej nazwa powinna zawierać określenie formy prawnej umieszczenie w firmie nazwiska lub pseudonimu osoby fizycznej wymaga jej zgody

15

Przedsiębiorstwo – Zakład – Firma

Firma nie może być zbyta Przedsiębiorca może upoważnić innego przedsiębiorcę do korzystania ze swej firmy

16

Jednoosobowa działalność gospodarcza

Rejestracja w Urzędzie Gminy w Rejestrze Działalności Gospodarczej a od 1/01/2006 również w Rejestrze Przedsiębiorców KRS Działalność wykonywana i opodatkowana osobiście

17

Spółka jawna Najprostsza ze spółek przewidzianych w Ksh Spółka osobowa

Spółka działa pod nazwą handlową Posiada zdolność do czynności prawnych (nabywanie nieruchomości, zaciąganie zobowiązań itp.) Nie posiada osobowości prawnej

Nie posiada osobowości prawnej.")

18

Spółka jawna Wspólnicy odpowiadają za zobowiązania spółki całym swoim majątkiem oraz solidarnie Zawiązanie następuje poprzez spisanie umowy spółki Rejestracja w Rejestrze Przedsiębiorców KRS

19

Spółka partnerska Adresowana jest do przedstawicieli tzw. „wolnych zawodów” (prawników, architektów, księgowi, biegli itp.) Spółka osobowa, w której każdy z „partnerów” wykonuje swój zawód pod wspólną firmą Partner nie ponosi odpowiedzialności za zobowiązania spółki powstałe w wyniku działalności pozostałych wspólników

20

Spółka partnerska Nie posiada osobowości prawnej

Posiada zdolność do czynności prawnych (nabywanie nieruchomości, zaciąganie zobowiązań itp.) Zawiązanie następuje poprzez spisanie notarialne umowy spółki Rejestracja w Rejestrze Przedsiębiorców KRS, spółka powstaje w chwili wpisu

Zawiązanie następuje poprzez spisanie notarialne umowy spółki. Rejestracja w Rejestrze Przedsiębiorców KRS, spółka powstaje w chwili wpisu.")

21

Spółka komandytowa Spółka osobowa prowadząca działalność pod własną firmą Dwa rodzaje wspólników: komplementariusz – odpowiada za zobowiązania spółki całym swoim majątkiem – wspólnik aktywny komandytariusz – odpowiada do wysokości sumy komandytowej – wspólnik pasywny

22

Spółka komandytowa Nie posiada osobowości prawnej

Posiada zdolność do czynności prawnych (nabywanie nieruchomości, zaciąganie zobowiązań itp.) Zawiązanie następuje poprzez notarialne spisanie umowy spółki Rejestracja w Rejestrze Przedsiębiorców KRS, spółka powstaje w chwili wpisu

Zawiązanie następuje poprzez notarialne spisanie umowy spółki. Rejestracja w Rejestrze Przedsiębiorców KRS, spółka powstaje w chwili wpisu.")

23

Spółka komandytowo-akcyjna

Łączy typowe cechy spółek osobowych i kapitałowych Co najmniej jeden wspólnik odpowiada bez ograniczenia, a co najmniej jeden jest akcjonariuszem Posiada zdolność do czynności prawnych (nabywanie nieruchomości, zaciąganie zobowiązań itp.)

")

24

Spółka komandytowo-akcyjna

Zawiązanie następuje poprzez notarialne spisanie umowy spółki, sporządzenie Statutu i podpisanie go przez wszystkich komplementariuszy Nie posiada osobowości prawnej Rejestracja w Rejestrze Przedsiębiorców KRS, spółka powstaje w chwili wpisu

25

Spółka z ograniczoną odpowiedzialnością

Spółka kapitałowa, posiadająca osobowość prawną Minimalny kapitał zakładowy 50 tys. zł Działalność spółki opiera się na wykorzystaniu kapitału zakładowego, czyli wkładów pieniężnych lub rzeczowych wspólników

26

Spółka z ograniczoną odpowiedzialnością

Organy spółki: zgromadzenie wspólników zarząd rada nadzorcza lub komisja rewizyjna (obligatoryjnie przy kapitale pow. 500 tys. PLN i pow. 25 wspólników) Spółka odpowiada za swoje zobowiązania całym swoim majątkiem

Spółka odpowiada za swoje zobowiązania całym swoim majątkiem.")

27

Spółka z ograniczoną odpowiedzialnością

Wspólnicy odpowiadają za zobowiązania spółki do wysokości wniesionych przez nich wkładów Umowa spółki musi być sporządzona w formie aktu notarialnego Rejestracja w Rejestrze Przedsiębiorców KRS

28

Spółka z ograniczoną odpowiedzialnością

Spółka powstaje po sporządzeniu aktu notarialnego lecz uzyskuje osobowość prawną po wpisie do KRS Jednoosobowa spółka z o.o.: wspólnik spółki wydziela część swojego majątku do spółki zapewniając ograniczenie swojej odpowiedzialności tylko do wysokości tego wkładu

29

Spółka akcyjna Spółka kapitałowa, posiadająca osobowość prawną

Działalność spółki opiera się na wykorzystaniu kapitału akcyjnego, czyli wkładów pieniężnych akcjonariuszy Akcjonariusze nie odpowiadają za zobowiązania spółki

30

Spółka akcyjna Rejestracja w Rejestrze Przedsiębiorców KRS, spółka osiąga osobowość prawną w chwili wpisu Konieczność uchwalenia statutu w formie aktu notarialnego Minimalny kapitał zakładowy 500 tys. zł

31

Organizacja przedsiębiorstwa

32

Struktura liniowa

33

Struktura liniowa z osobą wspomagającą

34

Organizacja task-force (przywódcza)

")

35

Struktura macierzowa

36

Finansowanie działalności

37

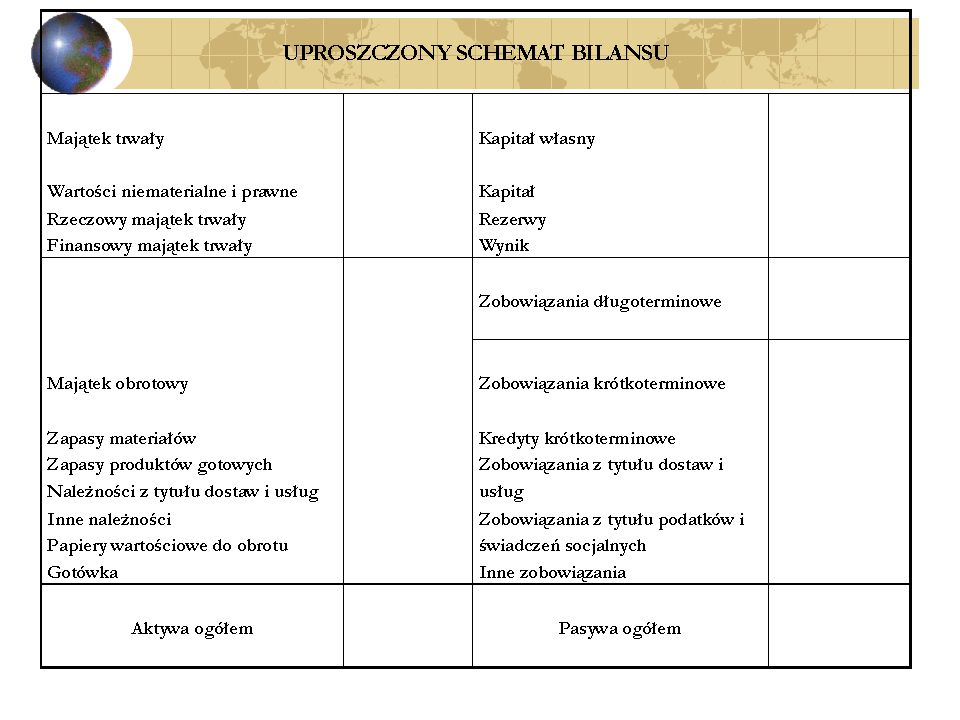

Sześć faktów dotyczących księgowości

Kapitał jest daną statyczną mierzoną w momencie t Fakt 2 Majątek + Należności = Kapitał + Zobowiązania (aktywa = pasywa)

")

38

Sześć faktów dotyczących księgowości

Aktywa sposób wykorzystania środków Pasywa pochodzenie środków Aktywa = Pasywa Wykorzystanie = zasoby Fakt 4 Rachunek zysków i strat przychody i koszty działalności w danym roku obrachunkowym

39

Sześć faktów dotyczących księgowości

Bilans fotografia stanu w momencie t Rachunek wyników film ukazujący działalność w zadanym okresie Fakt 6 Podwójne określanie wyniku w wyniku każdej operacji zachodzą przynajmniej dwie zmiany

41

Pozycje bilansowe Aktywa – wykorzystanie środków posiadanych przez firmę Pasywa (zasoby) – pochodzenie środków posiadanych przez firmę Rozliczenia międzyokresowe – „sztuczna wartość” niezbędna dla zapewnienia wyłączności okresu obrachunkowego

42

Rachunek zysków i strat

Odzwierciedla przychody i koszty danego okresu obrachunkowego Jest dokumentem dynamicznym – przedstawia przepływ środków

43

Rachunek zysków i strat

Wynik na działalności operacyjnej: Przychody operacyjne: obroty i dodatkowe przychody związane bezpośrednio z prowadzoną działalnością Koszty operacyjne: wykorzystane zakupy, wynagrodzenia amortyzacja i pozostałe koszty związane bezpośrednio z prowadzoną działalnością

44

Rachunek zysków i strat

Wynik na działalności finansowej: Przychody finansowe: uzyskane dywidendy, zyski z lokowania środków, dodatnie różnice kursowe Koszty finansowe: koszty finansowania kredytów, ujemne różnice kursowe Wynik działań nadzwyczajnych obejmuje przychody i koszty, które nie powtarzają się i nie powinny pojawić się w latach przyszłych

45

Rachunek zysków i strat

W ujęciu bilansowym wynik przedsiębiorstwa jest zmianą jaka wystąpiła pomiędzy pozycjami bilansowymi

46

Kapitał obrotowy Kapitał własny (udziały lub akcje, zyski, rezerwy obowiązkowe) + Zobowiązania długoterminowe (kredyty, emisja obligacji itp.) = Kapitał stały (środki pieniężne wprowadzone do firmy)

")

47

Kapitał obrotowy Kapitał stały (środki pieniężne wprowadzone do firmy) – Majątek trwały = Kapitał obrotowy (środki pieniężne przeznaczone do finansowania bieżących zobowiązań handlowych)

")

48

Zapotrzebowanie na kapitał obrotowy

Majątek obrotowy (związany z działalnością, np. zapasy, należności od klientów) – Zobowiązania związane z działalnością (do dostawców, podatkowe, świadczenia socjalne) = Zapotrzebowanie na kapitał obrotowy (środki niezbędne do zrealizowania zobowiązań handlowych)

– Zobowiązania związane z działalnością (do dostawców, podatkowe, świadczenia socjalne) = Zapotrzebowanie na kapitał obrotowy (środki niezbędne do zrealizowania zobowiązań handlowych)")

49

Środki płynne netto Kapitał obrotowy (środki pieniężne przeznaczone do finansowania bieżących zobowiązań handlowych) – Zapotrzebowanie na kapitał obrotowy (środki niezbędne do zrealizowania zobowiązań handlowych) = Środki płynne netto (wolne środki pieniężne, tzw. nadwyżka finansowa)

= Środki płynne netto (wolne środki pieniężne, tzw. nadwyżka finansowa)")

50

Kryzys rozrostu

51

Kryzys zarządzania

52

Zła polityka inwestycyjna

53

Kryzys opłacalności

54

Kryzys spadku działalności

55

Próg rentowności Podstawą określenia progu rentowności jest analiza CVP (cost-volume-profit, koszty-wolumen produkcji-zysk) Celem analizy CVP jest ustalenie co się stanie z wynikami finansowymi jeśli zmieni się rozmiar sprzedaży Efektem tej analizy jest określenie takich rozmiarów produkcji (obrotu handlowego), przy których nie występuje ani zysk ani strata

, przy których nie występuje ani zysk ani strata.")

56

Próg rentowności Założenia: produkcja jest równa sprzedaży

zmiany w kosztach i przychodach są znane i liniowo zależne od rozmiarów produkcji (sprzedaży) wszystkie koszty można podzielić na stałe i zmienne koszty zmienne są proporcjonalne do produkcji (sprzedaży)

wszystkie koszty można podzielić na stałe i zmienne. koszty zmienne są proporcjonalne do produkcji (sprzedaży)")

57

Próg rentowności Założenia:

koszty stałe są niezależne od poziomu produkcji (sprzedaży) ceny sprzedaży oraz jednostkowe zużycie surowców pozostaje na jednakowym poziomie w okresie analizy

ceny sprzedaży oraz jednostkowe zużycie surowców pozostaje na jednakowym poziomie w okresie analizy.")

58

Próg rentowności Definicje:

marża brutto: wartość produkcji (sprzedaży), która pokrywa koszty stałe i zysk, tak więc w progu rentowności marża brutto = koszty stałe marża bezpieczeństwa: wskazuje o ile może spaść sprzedaż zanim przedsiębiorstwo zacznie ponosić straty

, która pokrywa koszty stałe i zysk, tak więc w progu rentowności marża brutto = koszty stałe. marża bezpieczeństwa: wskazuje o ile może spaść sprzedaż zanim przedsiębiorstwo zacznie ponosić straty.")

59

Próg rentowności Idea metody: Przychody ze sprzedaży (niewiadoma)

- Koszty zmienne (dane) = Marża brutto (obliczamy) - Koszty stałe (dane) = Wynik finansowy = (założenie)

= Marża brutto (obliczamy) - Koszty stałe (dane) = Wynik finansowy = 0 (założenie)")

60

Próg rentowności Próg rentowności w ujęciu ilościowym:

xo – próg rentowności ilościowy KS – koszty stałe mb – marża brutto na jednostkę (cena – jednostkowy koszt zmienny)

")

61

Próg rentowności Próg rentowności w ujęciu ilościowym:

xo – próg rentowności wartościowy KS – koszty stałe p - cena jednostkowa a - jednostkowy koszt zmienny

62

Próg rentowności Próg rentowności w ujęciu wartościowym:

63

Efekt dźwigni Jeśli rentowność kapitałów własnych jest wyższa od rentowności majątku (ROE>ROA) występuje zjawisko dźwigni kapitałowej, tj. efektywnego wykorzystania kapitałów obcych dla zwiększenia zyskowności kapitałów własnych Efekt dźwigni wzmacnia dodatkowo tzw. „tarcza podatkowa” – odsetki od wykorzystania kapitału obcego pomniejszają podatek

występuje zjawisko dźwigni kapitałowej, tj. efektywnego wykorzystania kapitałów obcych dla zwiększenia zyskowności kapitałów własnych. Efekt dźwigni wzmacnia dodatkowo tzw. „tarcza podatkowa – odsetki od wykorzystania kapitału obcego pomniejszają podatek.")

64

Efekt dźwigni - przykład

Kapitał własny = Kapitał obcy = Odsetki = 10% rocznie Zysk brutto = – (10%*40.000) = Zysk netto = – 20%* = ROA = / = 0,26 ROE = / = 0,52 Aktywa netto = Kapitał własny = Zysk brutto = Stopa podatku = 20% Zysk netto = – 20%* = ROA = / = 0,3 ROE = 0,3

= Zysk netto = – 20%* = ROA = / = 0,26. ROE = / = 0,52. Aktywa netto = Kapitał własny = Zysk brutto = Stopa podatku = 20% Zysk netto = – 20%* = ROA = / = 0,3. ROE = 0,3.")

Podobne prezentacje

>")

>")