Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

1 Banki Polskie 2007 Bezpieczeństwo transakcji bankowych Bezpieczeństwo transakcji bankowych Krzysztof Pietraszkiewicz Prezes Związku Banków Polskich Urząd Ochrony Konkurencji i Konsumenta Warszawa, 25.01.2007

2

2 WSTĘP

3

3 Słaba pozycja na starcie Niskie ubankowienie społeczeństwa Wysokie ryzyko gospodarcze i polityczne – brak możliwości planowania strategicznego Jakie były początki:

4

4 Brak wiedzy bankowej Słaba/brak infrastruktury Brak zaufania wśród klientów Jakie były początki:

5

5 Inflacja w latach 1990-2006 Źródło: GUS Dane za III Kw. 2006

6

6 Stopy Procentowe NBP Źródło: NBP Dane za III Kw. 2006

7

7 Fundusze własne sektora bankowego w latach 1993-2006 (w mln zł.) Źródło: NBP Dane za III Kw. 2006 - Przewidywany stały wzrost funduszy, w związku z rosnącymi potrzebami gospodarczymi

8

8 NIEDOKAPITALIZOWANIE BANKÓW Źródło: NBP

9

9 Jakość portfela kredytowego Jakość portfela kredytowego – należności zagrożone w latach 1993-2006 Źródło: NBP Dane za III kw.. 2006 -To odzwierciedlenie kondycji gospodarki i stanu obrotu gospodarczego -Wysoki udział należności zagrożonych przyczyną niższej rentowności w niektórych okresach i trudności w oferowaniu bardziej atrakcyjnych warunków świadczenia usług.

10

10 NOMINALNA I EFEKTYWNA STOPA OPODATKOWANIA BANKÓW (%) * - bez uwzględnienia obligacji restrukturyzacyjnych – 51,2 ** - bez uwzględnienia obligacji restrukturyzacyjnych – 40,4 Źródło: NBP

* - bez uwzględnienia obligacji restrukturyzacyjnych – 51,2 ** - bez uwzględnienia obligacji restrukturyzacyjnych – 40,4 Źródło: NBP")

11

11 UTRACONE DOCHODY BANKÓW Z TYTUŁU STOSOWANIA REZERWY OBOWIĄZKOWEJ (mln PLN) Łącznie w latach 1993 – 2005 utracone dochody banków z tytułu stosowania rezerwy obowiązkowej wyniosły 27,2 mld PLN Źródło: NBP -Negatywny wpływ na przychody sektora i warunki świadczonych usług dla klientów - To udział sektora w kosztach dezinflacji

Łącznie w latach 1993 – 2005 utracone dochody banków z tytułu stosowania rezerwy obowiązkowej wyniosły 27,2 mld PLN Źródło: NBP -Negatywny wpływ na przychody sektora i warunki świadczonych usług dla klientów - To udział sektora w kosztach dezinflacji")

12

12 WYSOKOŚĆ WPŁAT NA FUNDUSZ POMOCOWY DO BFG (mln PLN) Dodatkowo banki wpłaciły łącznie 626 mln PLN na fundusz ochrony środków gwarantowanych, które to środki zostały przekazane deponentom upadłych banków Łącznie w latach 1995 – 2005 na fundusz pomocowy i fundusz ochrony środków gwarantowanych banki wpłaciły do BFG 2,49 mld PLN Źródło: BFG - To klienci i właściciele banków wnieśli największy wkład w finansowanie bezpieczeństwa sektora.

Dodatkowo banki wpłaciły łącznie 626 mln PLN na fundusz ochrony środków gwarantowanych, które to środki zostały przekazane deponentom upadłych banków Łącznie w latach 1995 – 2005 na fundusz pomocowy i fundusz ochrony środków gwarantowanych banki wpłaciły do BFG 2,49 mld PLN Źródło: BFG - To klienci i właściciele banków wnieśli największy wkład w finansowanie bezpieczeństwa sektora.")

13

13 UBANKOWIENIE

14

14 Korzystanie osób prywatnych z usług bankowych i ubankowienie gospodarstw domowych Źródło: ABD 2000-2005 (dane średnioroczne) Pentor Bus 2000-2005 (dane średnioroczne) NSP’1988 NSP’2002 Liczba mieszkańców w wieku 15+28268,831288,4 Liczba gospodarstw domowych11970,413337,0 Przeciętna liczba osób w gospodarstwie 3,1 2,84

Pentor Bus (dane średnioroczne) NSP’1988 NSP’2002 Liczba mieszkańców w wieku ,831288,4 Liczba gospodarstw domowych11970,413337,0 Przeciętna liczba osób w gospodarstwie 3,1 2,84")

15

15 Liczba kart płatniczych posiadanych przez klientów w Polsce w latach 2000 - 2006 W tys. sztuk - Systematyczne upowszechnienie kart z mikroprocesorem, - Udział w rozwoju gospodarki elektronicznej. Źródło: NBP, dane według stanu na III kw. 2006

16

16 Rozwój sieci bankomatów w Polsce Dane za III Kw. 2006 Źródło: NBP

17

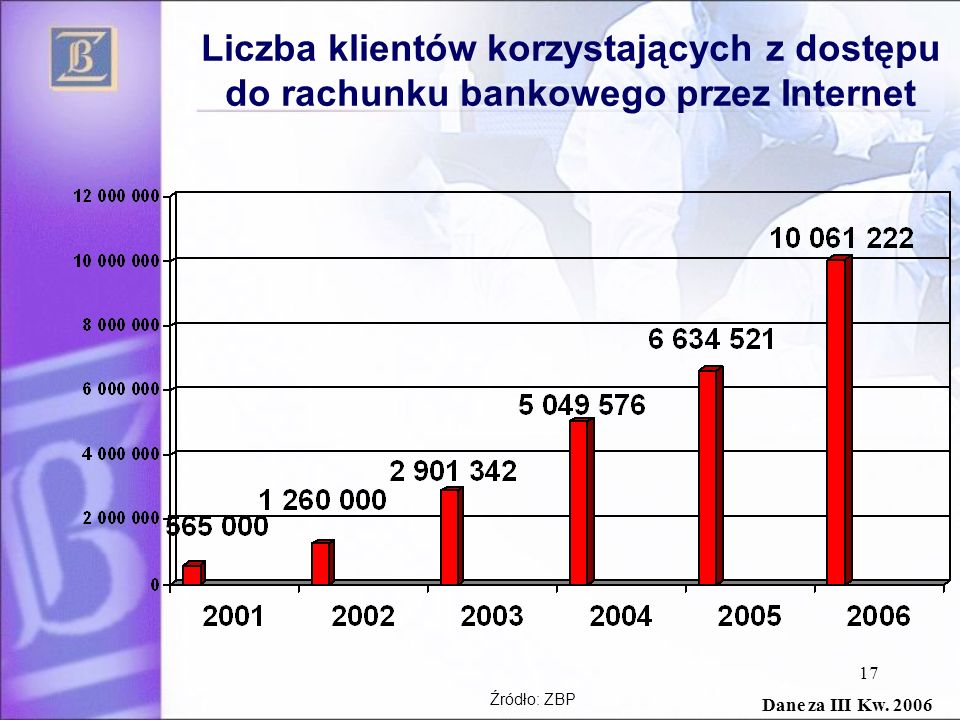

17 Liczba klientów korzystających z dostępu do rachunku bankowego przez Internet Źródło: ZBP Dane za III Kw. 2006

18

18 Krajowa Izba Rozliczeniowa Wyszczególnienie2005 r.2006 r.2005=100% Liczba banków w systemie na 31.XII5255105,8 Liczba oddziałów zarejestrowanych (bezpośrednich i pośrednich) w systemie na 31.XII 2 7132 70099,5 Liczba transakcji rozliczonych ogółem w roku, w tym: - uznaniowe - obciążeniowe 815 743 266 804 611 580 11 131 686 932 179 152 917 614 454 14 564 698 114,3 114,0 130,8 Wartość obrotów rozliczonych w roku (w mln zł), w tym: - uznaniowe - obciążeniowe 2 089 380,5 2 080 685,6 8 694,9 2 385 246,6 2 374 860,8 10 385,8 114,2 114,1 119,4 Średnia dzienna liczba transakcji3 224 2823 699 124114,7 Średnia dzienna wartość obrotów (mln zł)8 258,49 465,3114,6 Średnia wartość 1 transakcji (w tys. zł)2,6 100,0 Źródło: KIR * - do oddziałów pośrednich wliczono także BS

2,6 100,0 Źródło: KIR * - do oddziałów pośrednich wliczono także BS.")

19

19 Biuro Informacji Kredytowej SA Należności zagrożone w % Źródło: NBPŹródło: BIK

20

20 Czeki – liczba transakcji i liczba oszustw III kw. Opracowano w ZBP MlnTys.

21

21 Czeki – wartość transakcji i wartość oszustw III kw. Opracowano w ZBP MldMln

22

22 ‰ Liczba oszustw/liczba transakcji oraz Wartość oszustw/wartość transakcji – w promilach 200120022003200420052006 III kw. Opracowano w ZBP Czeki

23

23 Polecenie przelewu – liczba transakcji i oszustw Opracowano w ZBP Mln

24

24 Biliony zł Mln zł Polecenie przelewu – wartość transakcji i oszustw Opracowano w ZBP

25

25 ‰ ‰ Polecenie przelewu – Liczba oszustw/liczba transakcji oraz Wartość oszustw/wartość transakcji – w promilach Opracowano w ZBP

26

26 Wartość transakcji oszukańczych i liczba wydanych kart Opracowano w ZBP

27

27 Wartość transakcji oszukańczych/liczba wydanych kart w PLZ Opracowano w ZBP

28

28 Wartość pojedynczej transakcji oszukańczej w PLZ Opracowano w ZBP

29

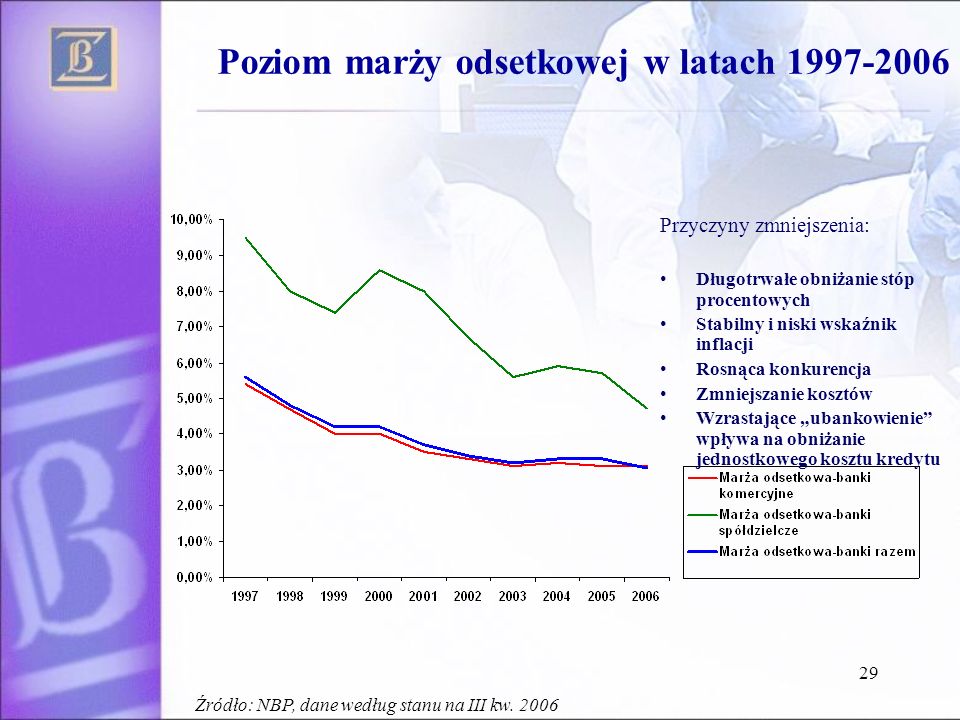

29 Poziom marży odsetkowej w latach 1997-2006 Przyczyny zmniejszenia: Długotrwałe obniżanie stóp procentowych Stabilny i niski wskaźnik inflacji Rosnąca konkurencja Zmniejszanie kosztów Wzrastające „ubankowienie” wpływa na obniżanie jednostkowego kosztu kredytu Źródło: NBP, dane według stanu na III kw. 2006

30

30 Koncentracja sektora bankowego a ceny usług Współczynnik korelacji wynosi „-0,81”, co oznacza wskaźnik koncentracji jest odwrotnie proporcjonalny do nominalnego poziomu cen źródło Ernst&Young

31

31 26 29 30 31 32 36 52 64 66 67 69 74 93 101 162 0 20 40 60 80 100 120 140 160 180 Czechy Portugalia Polska Grecja Słowacja Francja Austria Holandia EU-25 Dania Niemcy EU-15 Słowenia Wielka Brytania Hiszpania Belgia Przychody brutto banków od jednego klienta (dane w EURO) DEPOZYTY I LOKATY Źródło: Komisja Europejska

DEPOZYTY I LOKATY Źródło: Komisja Europejska")

32

32 Przychody brutto banków od jednego klienta (dane w EURO) KONTO Źródło: Komisja Europejska

KONTO Źródło: Komisja Europejska")

33

33 Przychody brutto banków od jednego klienta (dane w EURO) KREDYTY KONSUMPCYJNE Źródło: Komisja Europejska

KREDYTY KONSUMPCYJNE Źródło: Komisja Europejska")

34

34 Przychody brutto banków od jednego klienta (dane w EURO) KARTY KREDYTOWE Źródło: Komisja Europejska

KARTY KREDYTOWE Źródło: Komisja Europejska")

35

35 Ocena sytuacji polskiego rynku kart płatniczych Wzrost ilości wydawanych kart następuje przy jednoczesnym spadku ogólnej wartości transakcji oszukańczych. Wskaźnik wartości transakcji oszukańczych w stosunku do ilości wydanych kart jest malejący. Rośnie wartość pojedynczej transakcji oszukańczej. Ilość transakcji oszukańczych w stosunku do ilości transakcji dokonanych kartami płatniczymi plasuje Polskę średnio o około 50% poniżej średniej dla krajów Unii Europejskiej. Większość kart płatniczych wydanych w Polsce jest kartami z paskiem magnetycznym-potencjalnie bardziej podatnymi na działania przestępcze. Nie wszyscy posiadacze kart płatniczych dokonują transakcji przy zachowaniu zasad bezpieczeństwa.

36

36 Ocena sytuacji polskiego rynku kart płatniczych Konieczne są nakłady na utrzymanie i podnoszenie poziomu bezpieczeństwa transakcji kartami płatniczymi. Konieczne są nakłady na wymianę kart z paskiem magnetycznym na karty wyposażone w mikroprocesor. Konieczne są inwestycje w modernizację i rozwój infrastruktury związanej z akceptacją kart płatniczych- przy zachowaniu odpowiednich wymogów dotyczących bezpieczeństwa systemu. Konieczne jest podejmowanie działań w zakresie edukacji posiadaczy w zakresie bezpiecznego korzystania z kart płatniczych.

37

37 Infrastruktura

38

38 Gwarantowanie depozytów Depozyty zgromadzone w bankach działających w Polsce gwarantowane są przez Bankowy Fundusz Gwarancyjny*. *po 1 maja 2004 r. dotyczy banków objętych polskim systemem gwarantowania Wysokość gwarancji – do równowartości 22.500 euro: Jeśli kwota depozytów* nie przekracza równowartości w złotych 1.000 euro, to jest gwarantowana w całości. Jeżeli wartość depozytów jest wyższa niż równowartość w złotych 1.000 euro, to wówczas kwota o równowartości 1.000 euro gwarantowana jest w 100%, zaś pozostała kwota depozytów, powyżej równowartości 1.000 euro, do równowartości 22.500 euro, gwarantowana jest w 90 %. Ochronie podlegają imienne depozyty złotowe i walutowe: osób fizycznych, osób prawnych, jednostek organizacyjnych nie mających osobowości prawnej, o ile posiadają zdolność prawną, szkolnych kas oszczędności i pracowniczych kas zapomogowo – pożyczkowych. Czyje depozyty nie podlegają ochronie? skarbu państwa, instytucji finansowych takich jak: banki, domy maklerskie, fundusze emerytalne, fundusze inwestycyjne, NFI, podmioty świadczące usługi ubezpieczeniowe, podmiotów, które nie są uprawnione do sporządzania uproszczonego bilansu oraz rachunku zysków i strat, kadry zarządzającej bankiem oraz głównych akcjonariuszy (posiadających co najmniej 5 % akcji banku). * dotyczy środków pieniężnych zgromadzonych w banku na rachunkach imiennych oraz innych należności wynikających z czynności bankowych, potwierdzonych dokumentami imiennymi wystawionymi przez bank (np. przelewów). Źródło BFG

. * dotyczy środków pieniężnych zgromadzonych w banku na rachunkach imiennych oraz innych należności wynikających z czynności bankowych, potwierdzonych dokumentami imiennymi wystawionymi przez bank (np. przelewów). Źródło BFG.")

39

39 Systemy wymiany informacji wspierające banki przy w wykonywaniu działalności depozytowej i kredytowej: System Węzła Dostępowego: –BANKOWY REJESTR –DOKUMENTY ZASTRZEŻONE –AKCEPTANCI –POSIADACZE –POJAZDY System AMRON (System Analiz i Monitorowania Rynku Obrotu Nieruchomościami) BIURO INFORMACJI KREDYTOWEJ S.A. I NFO M ONITOR Biuro Informacji Gospodarczej S.A. Systemy wymiany informacji sektora bankowego - stan obecny

40

40 DOKUMENTY ZASTRZEŻONE – DOKUMENTY ZASTRZEŻONE – baza danych identyfikująca ponad 11,9 mln zastrzeżonych (utraconych i skradzionych) dokumentów i przedmiotów bankowych, w tym ok. 600 tys. dokumentów tożsamości; ogólnokrajowy charakter systemu - szeroki zasięg dystrybucji i przyjmowania zastrzeżeń poprzez ponad sieć 20 tys. Punktów; podstawa prawna -umowa BANKOWY REJESTR BANKOWY REJESTR – baza danych zawierająca informacje o klientach czasowo nie wywiązujących się ze swych zobowiązań wobec banków i instytucji ustawowo upoważnionych do udzielenia kredytów (ponad 780 tys. klientów); podstawa prawna – ustawa Prawo bankowe AKCEPTANCI AKCEPTANCI - zbiór danych identyfikujących nierzetelnych przedsiębiorców - akceptantów kart płatniczych; System przeznaczony dla agentów rozliczeniowych; podstawa prawna – ustawa o elektronicznych instrumentach płatniczych POSIADACZE POSIADACZE - zbiór danych identyfikujących nieuczciwych posiadaczy kart płatniczych; System przeznaczony dla wydawców kart płatniczych; podstawa prawna - ustawa o elektronicznych instrumentach płatniczych POJAZDY POJAZDY - system umożliwiający dostęp do danych o pojazdach mechanicznych zarejestrowanych przez policję jako poszukiwane (ok. 600 tys. pojazdów); system przeznaczony dla sektora bankowego – zgodnie z porozumieniem z KGP i ZBP o wzajemnej współpracy banków i policji; podstawa prawna - umowa System Węzła Dostępowego ZBP

; podstawa prawna – ustawa Prawo bankowe AKCEPTANCI AKCEPTANCI - zbiór danych identyfikujących nierzetelnych przedsiębiorców - akceptantów kart płatniczych; System przeznaczony dla agentów rozliczeniowych; podstawa prawna – ustawa o elektronicznych instrumentach płatniczych POSIADACZE POSIADACZE - zbiór danych identyfikujących nieuczciwych posiadaczy kart płatniczych; System przeznaczony dla wydawców kart płatniczych; podstawa prawna - ustawa o elektronicznych instrumentach płatniczych POJAZDY POJAZDY - system umożliwiający dostęp do danych o pojazdach mechanicznych zarejestrowanych przez policję jako poszukiwane (ok. 600 tys. pojazdów); system przeznaczony dla sektora bankowego – zgodnie z porozumieniem z KGP i ZBP o wzajemnej współpracy banków i policji; podstawa prawna - umowa System Węzła Dostępowego ZBP.")

41

41 Biuro Informacji Kredytowej SA Dodatkowe usługi Monitoring aktywności kredytowej klientów Raporty o aktywności użytkowników bankowych Scoring Biura – dodatkowa ocena punktowa klienta banku Raporty „konsumenckie” Nowe produkty System „Przedsiębiorca” Projekt „Rating” Projekt „Application Processing Service” – system przetwarzania wniosków kredytowych

42

42 InfoMonitor Biuro Informacji Gospodarczej S.A. Platforma wymiany informacji o nierzetelnych płatnikach między sektorem bankowym a innymi uczestnikami obrotu gospodarczego Źródło: InfoMonitor

43

43 Wnioski dotyczące systemu wymiany informacji gospodarczej Przetwarzanie informacji łatwiejsze z uwagi na stosowanie coraz nowocześniejszych technologii Wymiana informacji coraz trudniejsza z uwagi na wymogi prawne: ochrona danych osobowych i tajemnice branżowe Systemy wymiany informacji – obecnie podstawowe narzędzia wykorzystywane w bankach do analiz i zarządzania ryzykiem Systemy wymiany informacji – rozwój poprzez elektroniczny dostęp do rejestrów urzędowych oraz współpracę z innymi uczestnikami obrotu gospodarczego Bezpieczeństwo i dalszy rozwój gospodarki elektronicznej wymaga dostępu do coraz szerszych zasobów informacji

44

44 I. Bariery związane z brakiem bezpieczeństwa obrotu gospodarczego w Polsce. 1.Brak przepisów umożliwiających elektroniczny dostęp do publicznych zbiorów, rejestrów i ewidencji, w tym do Krajowego Rejestru Sądowego, Rejestru Zastawów, Rejestru Ksiąg Wieczystych, systemu PESEL, 2.Niedostateczną pozycję wierzycieli na skutek braku systemu udostępniania informacji o dłużnikach oraz propozycji ograniczenia praw wierzyciela w projekcie ustawy o upadłości konsumenckiej, 3.Bariery dotyczące przetwarzania przez banki i Związek Banków Polskich informacji objętych tajemnicą bankową, 4.Rosnąca, ale nadal niska sprawność sądów gospodarczych.

45

45 II. Bariery rozwoju nowoczesnego systemu płatniczego. 1.Brak wprowadzenia do obrotu pieniądza elektronicznego o jednolitym standardzie, 2.Brak koordynacji działań na szczeblu rządowym w zakresie inwestycji w technologie o wzajemnie akceptowalnym standardzie instrumentów płatniczych, 3.Niedostateczny postęp prac nad bezpieczeństwem Internetu i obniżaniem kosztów telekomunikacji, 4.Brak promocji istniejących form bezgotówkowych rozliczeń elektronicznych, 5.Brak świadomości zagrożeń ekonomicznych wynikających z dyrektywy o usługach płatniczych i SEPA oraz konieczności dostosowania przepisów prawa polskiego do nowych uregulowań dyrektywy. 6.Ustawowy wymóg przejścia na obrót bezgotówkowy dla przedsiębiorców w ramach 1 transakcji przekraczającej równowartość 15.000 € (Francja 750 €) 7.Rząd węgierski w celu zaktywizowania popytu konsumentów na usługi rozliczeniowe w formie bezgotówkowej w drodze regulacyjnej doprowadził do zaprzestania z dniem 1 stycznia 1999 r. wypłat wynagrodzeń w formie gotówkowej przez sektor publiczny.

7.Rząd węgierski w celu zaktywizowania popytu konsumentów na usługi rozliczeniowe w formie bezgotówkowej w drodze regulacyjnej doprowadził do zaprzestania z dniem 1 stycznia 1999 r. wypłat wynagrodzeń w formie gotówkowej przez sektor publiczny..")

46

46 Podsumowanie

47

47 Ogromny postęp w rozwoju i stabilności sektora Sektor bankowy w Polsce posiada nadal duży potencjał wzrostu Stopień ubankowienia w Polsce jest niższy niż w UE, Polacy nadal rzadziej korzystają z instrumentów płatniczych, co ma wpływ na cenę usług bankowych Koszty podstawowych usług bankowych na świecie w roku 2005 uległy zmniejszeniu o 1.5% (w Polsce spadek cen był wyższy) Ceny w polskiej bankowości detalicznej są bliskie średnim cenom światowym lub niższe, w zależności od analizowanego pakietu usług Dochód od 1 klienta z poszczególnych usług bankowych jednym z najniższych w Europie W Polsce i innych krajach Europy i Ameryki Płn. polityka cenowa banków zachęca klientów do zwiększonego wykorzystywania nowych, alternatywnych kanałów dostępu Oczekiwać należy dalszego rozwoju bankowości elektronicznej z wykorzystaniem placówek bankowych jako miejsc doradztwa i umacniania relacji z klientem Wysokie standardy systemu bezpieczeństwa Coraz atrakcyjniejsze oferty usług bankowych Dobrą komunikację z uczestnikami rynku Nadal wysokie prawne ryzyko prowadzenia biznesu Po latach osiągnięto:

48

48 W Polsce wbrew interesom obywateli i państwa popierany jest obrót gotówkowy i rozwój szarej strefy: Pułap dopuszczalnych płatności gotówkowych do 15 tys euro Wypłaty świadczeń ZUS i socjalnych w ponad 60% gotówkowe Płatności w urzędach i firmach komunalnych w większości gotówkowe Brak jakichkolwiek zachęt do rozwoju obrotu bezgotówkowego Brak elektronicznego dostępu do PESEL i innych elektronicznych baz danych Decyzja Prezesa UOKIK podważa Opłaty Interchange

Podobne prezentacje

>")