Pobierz prezentację

1

BIZNES PLAN © Aleksander Kusak XI.2014

2

DEFINICJE BIZNES PLANU

…to szczegółowy plan działania firmy, jaki przedsiębiorcy sporządzają na piśmie (Mulak,1995) …to zestaw dokumentów, w których na podstawie oceny sytuacji strategicznej firmy oraz danych historycznych zawarta jest projekcja celów firmy i sposobów ich osiągnięcia, przy uwzględnieniu wszystkich uwarunkowań natury finansowej, rynkowej, marketingowej, organizacyjnej, kadrowej i technicznej (Filar, Skrzypek, 1996) …jest dokumentem opisującym przedsięwzięcie gospodarcze, które chce się zrealizować w przyszłości wraz z analizą i oceną wszystkich zewnętrznych i wewnętrznych uwarunkowań mających wpływ na jego powodzenie (Pabian, 2000) …to plan przedsięwzięcia dochodowego (Korczyn, 1998) …przedstawia warunki, narzędzia i sposoby realizacji celów firmy lub przedsięwzięcia inwestycyjnego (Śliwa, Wymysłowski, 2000) DEFINICJE BIZNES PLANU

…to zestaw dokumentów, w których na podstawie oceny sytuacji strategicznej firmy oraz danych historycznych zawarta jest projekcja celów firmy i sposobów ich osiągnięcia, przy uwzględnieniu wszystkich uwarunkowań natury finansowej, rynkowej, marketingowej, organizacyjnej, kadrowej i technicznej (Filar, Skrzypek, 1996) …jest dokumentem opisującym przedsięwzięcie gospodarcze, które chce się zrealizować w przyszłości wraz z analizą i oceną wszystkich zewnętrznych i wewnętrznych uwarunkowań mających wpływ na jego powodzenie (Pabian, 2000) …to plan przedsięwzięcia dochodowego (Korczyn, 1998) …przedstawia warunki, narzędzia i sposoby realizacji celów firmy lub przedsięwzięcia inwestycyjnego (Śliwa, Wymysłowski, 2000) DEFINICJE BIZNES PLANU.")

3

Cechy biznes planu wynikające z definicji:

dotyczy firmy lub przedsięwzięcia gospodarczego kompleksowy i wieloaspektowy akcentuje dochodowość, komercyjność długofalowy

4

to długofalowy oraz kompleksowy plan przedsiębiorstwa lub

BIZNES PLAN to długofalowy oraz kompleksowy plan przedsiębiorstwa lub przedsięwzięcia inwestycyjnego Biznes plan określa: * aktualny stan firmy, * główny kierunek i cel działania, * metody postępowania w dotarciu do celu, * opłacalność osiąganych celów

5

Źródło: M. Ciechan-Kujawa „Biznes plan” Toruń 2007

6

Cele biznes planu: * zewnętrzny - dla banku, - dla inwestorów, - dla partnerów gospodarczych * wewnętrzny - dla kierownictwa firmy

7

Funkcje biznes planu: Decyzyjna Kreująca (koncepcyjna) Optymalizująca Organizacyjna Kontrolna Informacyjna

8

Cechy merytoryczne biznes planu:

Kompleksowość Długofalowość Wariantowość Elastyczność Operacyjność

9

Cechy formalne biznes planu: Adekwatność Zgodność ze standardami

Czytelność Zwięzłość Wiarygodność danych Poprawność rachunkowa Poufność Zgodność wewnętrzna 9

10

Kiedy sporządza się biznes plan:

- przed założeniem nowego przedsiębiorstwa - przy podejmowaniu decyzji inwestycyjnej - w celu uzyskania środków na finansowanie swojej działalności w procesach łączenia (fuzji) lub dzielenia przedsiębiorstw - przy dokonywaniu istotnych zmian w przedsiębiorstwie np. zmiany własnościowe, zmiana profilu działalności, wprowadzanie nowych produktów wejściu na nowe rynki zbytu swoich wyrobów przenoszenie produkcji lub usług do nowej lokalizacji itp. - w procesach restrukturyzacji przedsiębiorstwa jest narzędziem przydatnym w procesie zarządzania rozwojem i określania strategii firmy

lub dzielenia przedsiębiorstw. - przy dokonywaniu istotnych zmian w przedsiębiorstwie np. zmiany własnościowe, zmiana profilu działalności, wprowadzanie nowych produktów. wejściu na nowe rynki zbytu swoich wyrobów przenoszenie produkcji lub usług do nowej lokalizacji itp. - w procesach restrukturyzacji przedsiębiorstwa - jest narzędziem przydatnym w procesie zarządzania rozwojem i. określania strategii firmy.")

11

Umiejscowienie biznes planu w procesie tworzenia przedsiębiorstwa

Żródło: Z. Pawlak „ Biznesplan. Zastosowania i przykłady” Poltext, Warszawa, 2006

12

Sposób postępowania w toku przyjęcia biznes planu

Koncepcja biznesowa Biznes plan Modyfikacja projektu P o d j ę c i e d e c y z j i Odrzucenie projektu Przyjęcie projektu Akceptacja warunkowa 12

13

Umiejscowienie biznes planu w procesie inwestycyjnym

14

Umiejscowienie biznes planu przy pozyskiwaniu kredytu

Żródło: Z. Pawlak „ Biznesplan. Zastosowania i przykłady” Poltext, Warszawa, 2006

15

Restrukturyzacja naprawcza

Sposób postępowania w przypadku kryzysu przedsiębiorstwa Symptomy kryzysu przedsiębiorstwa Analiza sytuacji ekonomiczno-finansowej Diagnoza Likwidacja przedsiębiorstwa Program restrukturyzacji przedsiębiorstwa Biznes plan Wprowadzenie działań krótkookresowych Restrukturyzacja naprawcza Restrukturyzacja rozwojowa Podjęcie działań długookresowych

16

Inne rodzaje restrukturyzacji:

Restrukturyzacja przedmiotowa Restrukturyzacja podmiotowa Restrukturyzacja produktowa Restrukturyzacja majątkowa Restrukturyzacja finansowa (kapitałowa) Restrukturyzacja organizacyjna Restrukturyzacja zatrudnienia 16

Restrukturyzacja organizacyjna. Restrukturyzacja zatrudnienia. 16.")

18

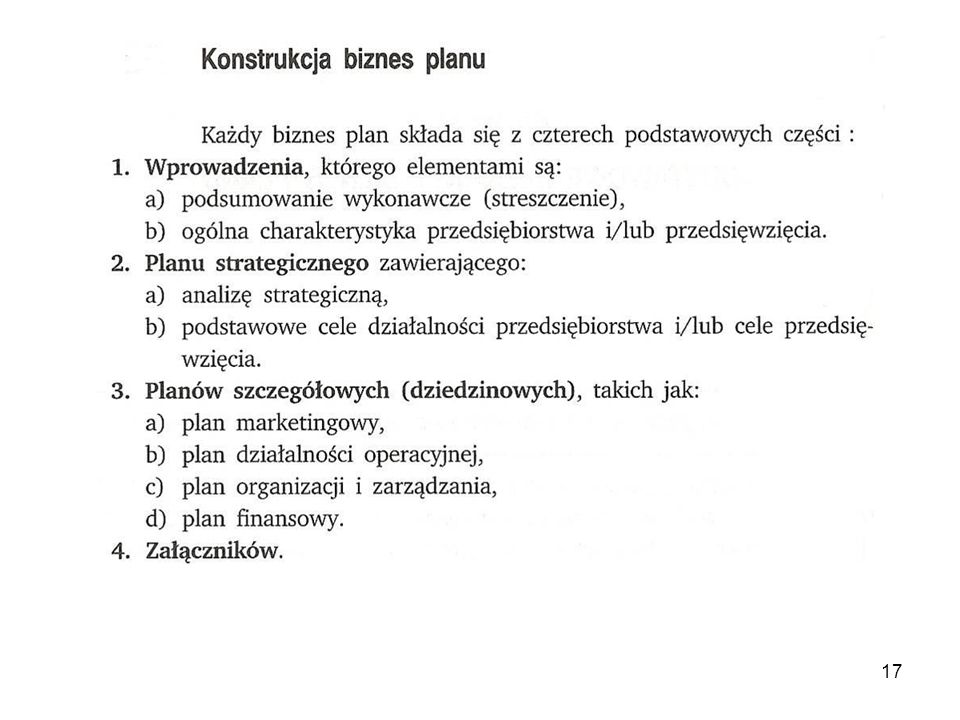

GŁÓWNE ELEMENTY BIZNES PLANU – przedsiębiorstwo (1)

1. STRESZCZENIE 2. PRZEDSIĘBIORSTWO 3. PRODUKT 4. RYNEK 5. PRODUKCJA 6. KADRA 7. FINANSE

19

Struktura biznes planu przedsiębiorstwa (1)

1. Streszczenie Główne cele Potrzeby finansowe Spodziewane korzyści 2. Przedsiębiorstwo Cele i działalność przedsiębiorstwa, miejsce w branży Zasoby i kredyty Dostawcy i odbiorcy Mocne i słabe strony 3. Produkt Opis produktu, jego zalety Konkurencyjność Rozwój ilościowy i jakościowy 4. Rynek Popyt, klienci Konkurenci Reklama, promocja Warunki sprzedaży 5. Produkcja Zdolność produkcyjna Plan produkcji Koszty Jakość produkcji, serwis 19

20

Struktura biznes planu przedsiębiorstwa (1) (c.d.)

6. Kadra Kadra menedżerska Ogólna charakterystyka załogi Systemy motywacyjne 7. Finanse Rachunek zysków i strat Bilans Przepływy pieniężne Ocena finansowa Ocena ryzyka 20

21

GŁÓWNE ELEMENTY BIZNES PLANU – przedsiębiorstwo (2)

1. STRESZCZENIE 2. OGÓLNA CHARAKTERYSTYKA PRZEDSIĘBIORSTWA 3. ANALIZA SWOT 4. CELE PRZEDSIĘBIORSTWA 5. PLAN MARKETINGOWY 6. PLAN DZIAŁALNOŚCI OPERACYJNEJ 7. PLAN ORGANIZACJI I ZARZĄDZANIA 8. PLAN ZATRUDNIENIA 9. HARMONOGRAM REALIZACJI 10. PLAN FINANSOWY 11. OCENA FINANSOWA 21

22

Struktura biznes planu przedsiębiorstwa (2)

1. Streszczenie 2. Ogólna charakterystyka przedsiębiorstwa 2.1. Nazwa i forma prawna 2.2. Przedmiot działalności 2.3. Siedziba 2.4. Charakterystyka właścicieli 3. Analiza SWOT 3.1. Mocne strony 3.2. Słabe strony 3.3. Szanse 3.4. Zagrożenia 4. Cele przedsiębiorstwa 4.1. Cele krótkoterminowe 4.2. Cele długoterminowe 5. Plan marketingowy 5.1. Produkt 5.2. Odbiorcy 5.3. Konkurenci 5.4. Ceny 5.5. Dystrybucja 5.6. Promocja 22

23

Struktura biznes planu przedsiębiorstwa (2) (c.d.)

6. Plan działalności operacyjnej 6.1. Technologia 6.2. Nakłady inwestycyjne 6.3. Źródła finansowania 6.4. Plan ilościowy produkcji 6.5. Zaopatrzenie 6.6. Ochrona środowiska 7. Plan organizacji i zarządzania 7.1. Schemat organizacyjny 7.2. Zasady zarządzania 8. Plan zatrudnienia 8.1. Struktura zatrudnienia 8.2. Płace 9. Harmonogram głównych zamierzeń 10. Plan finansowy 10.1. Plan przychodów 10.2. Plan kosztów 10.3. Plan rachunku zysków 10.4. Plan nakładów inwestycyjnych 10.5. Plan przepływów pieniężnych 11. Ocena finansowa 23

24

GŁÓWNE ELEMENTY BIZNES PLANU – inwestycja

1. STRESZCZENIE I WNIOSKI KOŃCOWE 2. GENEZA I OGÓLNE ZAŁOŻENIA PROJEKTU 3. ANALIZA RYNKU 4. KOSZTY PRODUKCJI 5. LOKALIZACJA 6. STRONA TECHNICZNA 7. STRONA ORGANIZACYJNA 8. SIŁA ROBOCZA 9. HARMONOGRAM REALIZACJI 10. PLAN FINANSOWY 11. OCENA FINANSOWA 12. OCENA PRZYDATNOŚCI PROJEKTU DLA REGIONU (GOSPODARKI NARODOWEJ) 24

24.")

25

25 Układ biznes planu przedsięwzięcia inwestycyjnego

1. Podsumowanie i wnioski końcowe 1.1. Przedmiot opracowania 1.2. Planowane nakłady i wyniki 1.3. Opłacalność 1.4. Rekomendacje 1.5. Autor opracowania 2. Geneza projektu i złożenia podstawowe 2.1.Nazwa projektu 2.2. Przedmiot działalności 2.3. Charakterystyka inwestora 2.4. Forma organizacyjno-prawna działalności 2.5. Siedziba 2.6. Terytorium 2.7. Historia projektu 2.8. Analizy i studia poprzedzające biznes planu 3. Analiza rynku i strategia marketingowa 3.1. Produkt 3.2. Opakowania 3.3. Rynek docelowy 3.4. Program ilościowy i wartościowy sprzedaży 3.5. Niezbędne koncesje 3.6. Podaż na rynku 3.7. Ocena konkurencji 3.8. Popyt na rynku 3.9. Ocena chłonności rynku Ceny 3.11. Dystrybucja 3.12. Promocja 25

26

26 Układ biznes planu przedsięwzięcia inwestycyjnego (c. d)

4. Koszty produkcji 4.1. Koszty zakupu i zużycia materiałów 4.2. Koszty zakupu i zużycia energii i paliw 4.3. Koszty robocizny bezpośredniej 4.4. Koszty pośrednie wydziałowe 4.5. Koszty remontów i konserwacji 4.6. Koszty ogólne 4.7. Koszty administracyjne 4.8. Koszty marketingu 4.9. Amortyzacja 4.10. Koszty finansowe 5. Lokalizacja inwestycji 5.1. Opis usytuowania 5.2. Uzasadnienie wyboru lokalizacji 5.3. Warunki miejscowe 6. Strona techniczna 6.1. Technologia 6.2. Niezbędne atesty i licencje 6.3. Wpływ inwestycji na środowisko naturalne 6.4. Sezonowość produkcji i sprzedaży 6.5. Nakłady inwestycyjne 6.6. Źródła finansowania inwestycji 6.7. Zdolności produkcyjne 6.8. Plan produkcji 6.9. Zaopatrzenie 6.10. Gospodarka remontowa i konserwacyjna 26

27

27 Układ biznes planu przedsięwzięcia inwestycyjnego (c. d)

7. Strona organizacyjna 7.1. Struktura organizacyjna 7.2. Organizacja zaopatrzenia 7.3. Organizacja produkcji 7.4. Organizacja sprzedaży 7.5. Organizacja innych funkcji 8. Siła robocza 8.1. Struktura zatrudnienia 8.2. Płace 8.3. Szkolenia 9. Harmonogram realizacji inwestycji 10. Plan finansowy 10.1. Plan przychodów 10.2. Plan kosztów 10.3. Plan zysków 10.4. Plan nakładów inwestycyjnych 10.5. Plan zapotrzebowania na kapitał obrotowy 10.6. Plan źródeł finansowania inwestycji 10.7. Plan przepływów pieniężnych 10.8. Plan bilansu 11. Ocena ekonomiczno-finansowa inwestycji 11.1. Wskaźniki finansowe (płynność, rentowność, zadłużenie, sprawność) 11.2. Ocena ryzyka (BP, analiza wrażliwości) 12. Ocena przydatności projektu dla gospodarki kraju i regionu 27

Ocena ryzyka (BP, analiza wrażliwości) 12. Ocena przydatności projektu dla gospodarki kraju i regionu. 27.")

28

Szczegółowa zawartość biznes planu

STRESZCZENIE * Cel sporządzenia biznes planu * Najważniejsze spodziewane korzyści * Wysokość potrzebnych środków finansowych * Krótki opis produktu * Krótki opis rynku * Zestawienie najważniejszych elementów planów finansowych planowana sprzedaż w okresie lat, planowane zyski w okresie lat, niektóre wskaźniki finansowe * Wnioski końcowe, rekomendacje * Autor opracowania

29

CHARAKTERYSTYKA PRZEDSIĘBIORSTWA

* Data założenia przedsiębiorstwa i jego forma organizacyjno-prawna * Informacja o jego udziałowcach (inwestorach) * Przedmiot działalności, ogólna informacja o wyrobach przedsiębiorstwa * Siedziba * Terytorium działalności * Miejsce przedsiębiorstwa w branży * Najważniejsi dostawcy i odbiorcy * Najważniejsze dane finansowe charakteryzujące wielkość i efekt działalności * Analiza strategiczna Ocena słabych i mocnych stron przedsiębiorstwa - SWOT Analiza kluczowych czynników sukcesu Analiza łańcucha wartości

* Przedmiot działalności, ogólna informacja o wyrobach przedsiębiorstwa. * Siedziba. * Terytorium działalności. * Miejsce przedsiębiorstwa w branży. * Najważniejsi dostawcy i odbiorcy. * Najważniejsze dane finansowe charakteryzujące wielkość i efekt. działalności. * Analiza strategiczna. Ocena słabych i mocnych stron przedsiębiorstwa - SWOT. Analiza kluczowych czynników sukcesu. Analiza łańcucha wartości.")

30

PRODUKT * Charakterystyka produktu (produktów) * Zalety produktu w porównaniu z konkurencyjnymi pod względem: - ceny - jakości - trwałości i niezawodności - korzyści dla nabywców * Konkurencyjność produktu w sferze produkcji i zysków: - nowoczesność technologii - kosztochłonność produkcji - zyskowność produktów * Zagrożenia ze strony konkurentów - zdolność szybkiej reakcji na potrzeby klientów - możliwość wprowadzenia nowych produktów przez konkurentów - alternatywne, konkurencyjne technologie * Plany rozwoju produktów, polityka badawczo-rozwojowa * Utrudnienia związane z wprowadzeniem produktu na rynek - konieczność uzyskania patentów - dostosowanie do istniejących norm - pozwolenia, koncesje - procedura zatwierdzania produktów

31

RYNEK * Rozmiar rynku i przewidywany jego wzrost * Segmenty rynku i ich charakterystyka * Lokalizacja rynków (regionalna, krajowa, międzynarodowa) * Charakterystyka klientów aktualnych i przyszłych (ich lokalizacja, liczba, preferencje rynkowe) * Charakterystyka konkurentów - identyfikacja aktualnych konkurentów - skala działania i potencjał konkurentów - słabe i mocne strony konkurentów - przewidywane możliwości rozwoju i reakcje konkurentów * Charakterystyka konkurencyjnych produktów - cena, wykonanie, serwis * Sposoby sprzedaży (własna sieć sklepów, wykorzystanie dystrybutorów, przedstawicieli handlowych) * Rozmiary i lokalizacja sklepów * Formy promocji, reklama * Specjalne warunki sprzedaży (rabaty, prawa wyłączności itp.) * Serwis * Koszty sprzedaży, koszty marketingu

* Charakterystyka klientów aktualnych i przyszłych. (ich lokalizacja, liczba, preferencje rynkowe) * Charakterystyka konkurentów. - identyfikacja aktualnych konkurentów. - skala działania i potencjał konkurentów. - słabe i mocne strony konkurentów. - przewidywane możliwości rozwoju i reakcje konkurentów. * Charakterystyka konkurencyjnych produktów - cena, wykonanie, serwis. * Sposoby sprzedaży. (własna sieć sklepów, wykorzystanie dystrybutorów, przedstawicieli. handlowych) * Rozmiary i lokalizacja sklepów. * Formy promocji, reklama. * Specjalne warunki sprzedaży. (rabaty, prawa wyłączności itp.) * Serwis. * Koszty sprzedaży, koszty marketingu.")

32

PRODUKCJA * Opis majątku produkcyjnego, stosowane technologie * Charakterystyka zdolności produkcyjnej i stopień jej wykorzystania * Opis poszczególnych faz procesu produkcyjnego * Sformułowanie planu produkcji * Plan kosztów - zużycie materiałów podstawowych - zużycie materiałów pomocniczych - zużycie energii i paliw - koszty robocizny bezpośredniej wraz z narzutami - koszty pośrednie - koszty remontów i konserwacji - koszty administracyjne - amortyzacja * Zidentyfikowanie podwykonawców i dostawców * Organizacja dostaw * Określenie poziomu zapasów * Kontrola jakości, przebiegu produkcji, zapasów * Serwis gwarancyjny i pogwarancyjny * Rozwiązania dotyczące sezonowości produkcji, (sezonowe zapasy, dodatkowe magazyny, sezonowe zatrudnienie itp.)

")

33

ZARZĄDZANIE I PERSONEL

* Opis struktury organizacyjnej wraz z podaniem personalnej obsady kluczowych stanowisk kierowniczych oraz składu rady nadzorczej * Krótka charakterystyka członków kierownictwa (wykształcenie, przebyte szkolenia, wyjątkowe zdolności, opis kariery, wybitne osiągnięcia i sukcesy, otrzymane nagrody i awanse) * Metoda motywowania kadry kierowniczej (sposoby powiązania wynagradzania kadry kierowniczej z efektami finansowymi ich pracy) * Liczebność i struktura załogi, sposoby pozyskania dodatkowych pracowników * System wynagradzania pracowników, polityka płac * Plan szkoleń pracowników * Działające związki zawodowe

* Metoda motywowania kadry kierowniczej. (sposoby powiązania wynagradzania kadry kierowniczej z efektami. finansowymi ich pracy) * Liczebność i struktura załogi, sposoby pozyskania dodatkowych. pracowników. * System wynagradzania pracowników, polityka płac. * Plan szkoleń pracowników. * Działające związki zawodowe.")

34

PLAN FINANSOWY (PROJEKCJA)

* Plan nakładów inwestycyjnych początkowych i bieżących * Plan zapotrzebowania na kapitał obrotowy * Plan finansowania działalności * Plan przychodów * Plan kosztów * Plan zysków i strat * Plan przepływów pieniężnych * Plan bilansu OCENA FINANSOWA * Podstawowe wskaźniki finansowe * Wskaźniki oceny finansowej inwestycji OCENA RYZYKA Ryzyko finansowe dotyczy dwóch kategorii efektu finansowego: - zysku (rentowności) - przepływów pieniężnych 34

- przepływów pieniężnych. 34.")

35

Załączniki to m. in.: Schematy organizacyjne Specyfikacje techniczne produktów Słownik używanych zwrotów i terminów Ekspertyzy techniczne Pozwolenia, koncesje i licencje Rysunki dotyczące produktu Badanie rynku Lista akcjonariuszy Życiorysy kadry kierowniczej przedsiębiorstwa Kontrakty Harmonogramy rzeczowo-finansowe Promesy kredytowe Dodatkowe dane do planu finansowego

36

Biznes plan małego przeds. Biznes plan dużego przeds.

Porównanie typowej struktury biznes planu dla dużego i małego przedsiębiorstwa Biznes plan małego przeds. Biznes plan dużego przeds. PODSUMOWANIE WYKONAWCZE autorzy określenie celu krótki opis i uzasadnienie sposób finansowania główne wyniki końcowe CHARAKTERYSTYKA PRZEDSIĘBIORSTWA nazwa i forma prawna przedmiot działalności dane teleadresowe właściciele i struktura kapitału krótka historia przedsiębiorstwa ANALIZA SWOT CELE PRZEDSIĘBIORSTWA cele długo i krótkookresowe właściciele i kapitał podstawowy organy zarządzające główne kierunki rozwoju firmy ANALIZA STRATEGICZNA STRATEGIA PRZEDSIĘBIORSTWA misja wizja cele strategiczne 36

37

Biznes plan małego przeds. Biznes plan dużego przeds.

Porównanie typowej struktury biznes planu dla dużego i małego przedsiębiorstwa (c.d.) Biznes plan małego przeds. Biznes plan dużego przeds. PLAN MARKETINGOWY - asortyment produktów i usług ceny dystrybucja promocja odbiorcy konkurenci plan sprzedaży PLAN DZIAŁALNOŚCI OPERACYJNEJ technologia i opis produktu infrastruktura techniczna inwestycje źródła finansowania inwestycji zaopatrzenie zdolności produkcyjne plan ilościowy produkcji koszty produkcji podstawowe założenia strategii marketingowej przewidywane trendy rozwoju rynku - strategia produkcji gospodarka remontowa i konserwacyjna oddziaływanie na środowisko 37

Biznes plan małego przeds. Biznes plan dużego przeds. PLAN MARKETINGOWY. - asortyment produktów i usług. ceny. dystrybucja. promocja. odbiorcy. konkurenci. plan sprzedaży PLAN DZIAŁALNOŚCI OPERACYJNEJ. technologia i opis produktu. infrastruktura techniczna. inwestycje. źródła finansowania inwestycji. zaopatrzenie. zdolności produkcyjne. plan ilościowy produkcji. koszty produkcji podstawowe założenia strategii marketingowej. przewidywane trendy rozwoju rynku. - strategia produkcji. gospodarka remontowa i konserwacyjna. oddziaływanie na środowisko. 37.")

38

Biznes plan małego przeds. Biznes plan dużego przeds.

Porównanie typowej struktury biznes planu dla dużego i małego przedsiębiorstwa (c.d.) Biznes plan małego przeds. Biznes plan dużego przeds. PLAN ORGANIZACJI I ZARZĄDZANIA schemat organizacyjny struktura zatrudnienia kompetencje i zakres obowiązków personelu płace zasady zarządzania harmonogram głównych zamierzeń PLAN FINANSOWY plan przychodów, kosztów i zysków plan przepływów pieniężnych uproszczona ocena ekonomiczno-finansowa opis struktury organizacyjnej założenia polityki personalnej zasady, metody, systemy zarządzania plan przychodów plan kosztów - plan zysków plan bilansu plan nakładów inwestycyjnych plan zapotrzebowania na kapitał obrotowy plan źródeł finansowania działalności kompleksowa ocena ekonomiczno-finansowa 38

Biznes plan małego przeds. Biznes plan dużego przeds. PLAN ORGANIZACJI I ZARZĄDZANIA. schemat organizacyjny. struktura zatrudnienia. kompetencje i zakres obowiązków personelu. płace. zasady zarządzania. harmonogram głównych zamierzeń PLAN FINANSOWY. plan przychodów, kosztów i zysków. plan przepływów pieniężnych. uproszczona ocena ekonomiczno-finansowa opis struktury organizacyjnej. założenia polityki personalnej. zasady, metody, systemy zarządzania. plan przychodów. plan kosztów. - plan zysków. plan bilansu. plan nakładów inwestycyjnych. plan zapotrzebowania na kapitał obrotowy. plan źródeł finansowania działalności. kompleksowa ocena ekonomiczno-finansowa. 38.")

39

W OCENIE BIZNES PLANU należy wziąć pod uwagę dwie cechy:

poprawność formalna realistyczność przewidywanych efektów. K R Y T E R I A O C E N Y B I Z N E S P L A N U UKŁAD BIZNES PLANU 2. SPOSÓB PREZENTACJI 3. KOMPLETNOŚĆ ANALIZOWANYCH OBSZARÓW 4. GŁĘBOKOŚĆ ANALIZ W KAŻDYM Z OBSZARÓW 5. WARIANTOWOŚĆ 6. UZASADNIENIE ZAŁOŻEŃ DO PROJEKCJI FINANSOWYCH 7. SPÓJNOŚĆ MERYTORYCZNA 8. ZASTOSOWANE NARZĘDZIA ANALITYCZNE 9. ZARZĄDZANIE ZASOBAMI

40

Projekcje finansowe

41

Źródła pozyskiwania informacji wejściowych do sporządzania planu

finansowego w biznes planie: pozostałe plany dziedzinowe w biznes planie stosowane procedury wewnętrzne w przedsiębiorstwie dane historyczne przepisy prawne normy i wymagania techniczno-ekonomiczne dane zewnętrzne (m. in.: oferty instytucji finansowych, opracowania i prognozy instytucji rządowych i placówek naukowo-badawczych)

")

42

Założenia do projekcji finansowej w biznes planie dotyczą:

danych makroekonomicznych danych przychodowo-kosztowych stosowanych standardów wewnętrznych form i warunków finansowania działalności zastosowanej metod kalkulacji i analiz wraz z uzasadnieniem

43

Plan finansowy : ujmuje zadania gospodarcze przedsiębiorstwa w ujęciu wartościowym ukazuje powiązanie podejmowanych decyzji w sferze operacyjnej z wielkościami finansowymi umożliwia rozpatrywanie alternatywnych rozwiązań w sferze działalności operacyjnej w oparciu o kryteria finansowe 43

44

Bilans na początek roku Planowany bilans na koniec roku

Ogólna procedura tworzenia planu finansowego w działalności produkcyjnej Plan sprzedaży Plan produkcji Plan kosztów bezpośrednio produkcyjnych pośrednio produkcyjnych Plan kosztów ogólno-administracyjnych DZKO Plan zysków i strat przepływów pieniężnych Bilans na początek roku Planowany bilans na koniec roku Plan inwestycji

45

Uwarunkowania zewnętrzne sprzedaży:

prognozy rozwoju gospodarki, koniunktura gospodarcza prognozy sytuacji w danym sektorze, trendy rozwojowe branży sytuacja finansowa odbiorców, ich rentowność, możliwości płatnicze zachowanie firm konkurencyjnych wejście na rynek nowych producentów wydarzenia natury politycznej i prawnej (bariery celne, podatki, przepisy dot. ochrony środowiska) 45

45.")

46

Uwarunkowania wewnętrzne sprzedaży:

pozycja przedsiębiorstwa na rynku polityka cenowa przedsiębiorstwa polityka marketingowa przedsiębiorstwa zamierzenia rozwojowe w zakresie jakości produktów możliwości produkcyjne przedsiębiorstwa 46

47

Żródło: Z. Pawlak „ Biznesplan

Żródło: Z. Pawlak „ Biznesplan. Zastosowania i przykłady” Poltext, Warszawa, 2006 47

48

Powiązania pomiędzy głównymi elementami planu finansowego

Rachunek zysku CF Bilans A ZD I KO PZ

49

Podstawowe zestawienia w części finansowej biznes planu

50

Całkowite nakłady inwestycyjne

Nakłady na majątek trwały Nabycie terenu i koszty jego przygotowania Nabycie (budowa) budynków i prace inżynieryjno- budowlane Zakup maszyn i urządzeń wraz z wyposażeniem Wartości niematerialne i prawne Wydatki kapitałowe fazy przedprodukcyjnej Nakłady wstępne tworzenia przedsiębiorstwa Koszty gromadzenia kapitału zakładowego Koszty studiów przygotowawczych Koszty obsługi obiektu w fazie przedprodukcyjnej Przedprodukcyjne koszty promocji produktu Koszty rekrutacji i szkolenia pracowników Odsetki od kredytów w okresie budowy Koszty produkcji próbnej i uruchamiania obiektu Kapitał obrotowy Zapasy materiałów, podzespołów, opakowań Zapasy produkcji w toku Zapasy wyrobów gotowych Należności od odbiorców Niezbędna gotówka operacyjna 50

budynków i prace inżynieryjno- budowlane. Zakup maszyn i urządzeń wraz z wyposażeniem. Wartości niematerialne i prawne. Wydatki kapitałowe fazy przedprodukcyjnej. Nakłady wstępne tworzenia przedsiębiorstwa. Koszty gromadzenia kapitału zakładowego. Koszty studiów przygotowawczych. Koszty obsługi obiektu w fazie przedprodukcyjnej. Przedprodukcyjne koszty promocji produktu. Koszty rekrutacji i szkolenia pracowników. Odsetki od kredytów w okresie budowy. Koszty produkcji próbnej i uruchamiania obiektu. Kapitał obrotowy. Zapasy materiałów, podzespołów, opakowań. Zapasy produkcji w toku. Zapasy wyrobów gotowych. Należności od odbiorców. Niezbędna gotówka operacyjna. 50.")

51

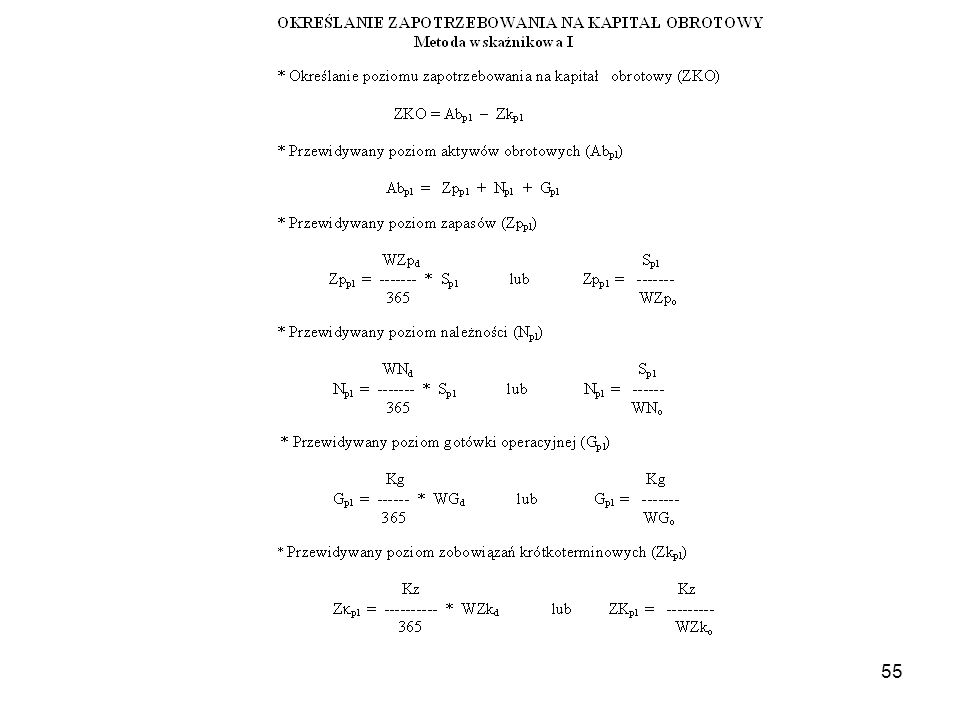

51

52

Słabości metody „procentu od sprzedaży”:

całość aktywów obrotowych i zobowiązań krótkoterminowych uznaje się za ściśle powiązane ze sprzedażą aktywa obrotowe i zobowiązania krótkoterminowe powiązane ze sprzedażą nie muszą zmieniać się wg funkcji liniowej strukturę aktywów obrotowych i zobowiązań krótkoterminowych w okresie bazowym uznaje się za optymalną, co nie musi być prawdziwe brak odrębnego potraktowania poszczególnych składników majątku obrotowego i zobowiązań krótkoterminowych 52

53

Wsk. rotacji (obrotu) Odpowiedni strumień

Składnik KO Wsk. cyklu = Strumień / 365 365 Wsk. cyklu = Wsk. rotacji

54

Planowany składnik KO Odpowiedni strumień

Wsk. rotacji Strumień Składnik KO = x wsk. cyklu 365 lub Wsk. cyklu Składnik KO = x strumień

56

Składnik majątku lub zobowiązań

Podstawa wyznaczania składników majątku obrotowego i zobowiązań krótkoterminowych w podejściu kapitałowym Składnik majątku lub zobowiązań Podstawa obliczeń Zapasy materiałów Planowane koszty zużycia materiałów Zapasy produkcji w toku Planowane koszty wytworzenia - amortyzacja wydziałowa Zapasy wyrobów gotowych + koszty ogólnego zarządu - amortyzacja Należności Planowane koszty produkcji ogółem Środki pieniężne Planowane koszty pieniężne Zobowiązania krótkoterminowe + inne koszty tworzące zobowiązania Źródło: opracowanie 56

58

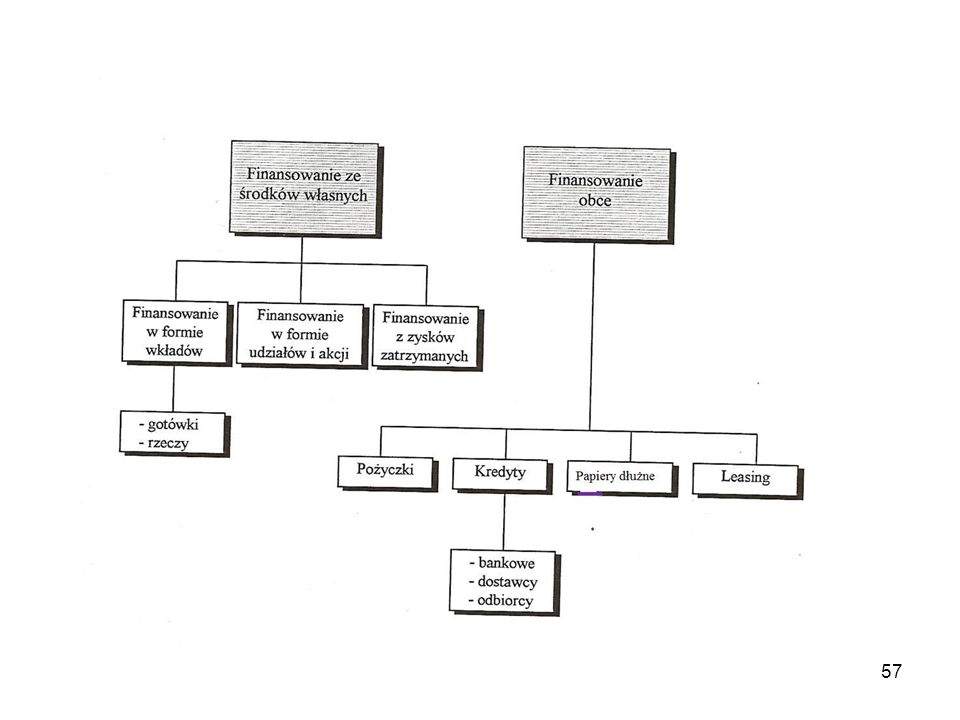

Cechy kapitałów własnych i obcych

Kapitały własne Kapitały obce brak konieczności spłaty wypłata dywidendy nieobligatoryjna dywidenda nie wpływa na podstawę opodatkowania większy udział stanowi o sile i niezależności finansowej swoboda wykorzystywania dawca kapitału ma wpływ na zarządzanie w przedsiębiorstwie zwrot kapitału następuje po zaspokojeniu roszczeń wierzycieli brak gwarancji zwrotu kapitału konieczność spłaty w wyznaczonych terminach obligatoryjność spłaty odsetek odsetki stanowią koszt uzyskania przychodów i zmniejszają podstawę opodatkowania większy udział zwiększa ryzyko finansowe możliwość wprowadzenia ograniczeń w korzystaniu z kapitałów dawca kapitału nie wpływa na zarządzanie w występuje uprzywilejowanie w zakresie zwrotu kapitału gwarancja zwrotu kapitału Źródło: Z. Leszczyński, A. Skowronek-Mielczarek „Analiza ekonomiczno-finansowa firmy” Wyd. Difin Warszawa, 2000, s.148.

59

Zalety papierów dłużnych:

Możliwość pozyskania znacznych kapitałów gdyż są adresowane do wielu inwestorów Możliwość elastycznego dostosowania wielkości emisji do swoich potrzeb, poprzez rolowanie uzyskuje się środki na dłuższy czas Niższy koszt pozyskania w stosunku do kredytu Możliwość szybkiego pozyskania środków, można dość szybko przygotować wymagane dokumenty (memorandum informacyjne) 59 59

")

60

nie pogarsza płynności finansowej firmy umożliwiając realizację

Korzyści z leasingu: nie pogarsza płynności finansowej firmy umożliwiając realizację inwestycji; pozwala uzyskać środki gospodarcze w przypadku trudności w pozyskiwaniu niezbędnych kredytów stabilizuje warunki działania firmy i usprawnia jej politykę finansową. nie pogarsza zdolności kredytowej firmy, zwiększa możliwości wymiany swojego parku maszynowego 60

61

Decydując się na wybór określonego sposobu finansowania przedsięwzięcia gospodarczego należy wziąć pod uwagę przede wszystkim: koszty, efekt dźwigni finansowej, ryzyko finansowe, płynność finansowa.

62

Pozostałymi czynnikami wyboru źródeł finansowania mogą być:

ryzyko w działalności operacyjnej charakter i struktura aktywów, dochodowość przedsięwzięcia i stabilność zysków, elastyczność, subiektywna skłonność do ryzyka, dostępność na rynku kapitałowym, skala opodatkowania

64

Tabela 6.13. Planowany rachunek zysków i strat z ujęciem kosztów według układu kalkulacyjnego

Wariant kalkulacyjny Lp. Wyszczególnienie Lata 1 2 3 4 5 1. Przychody ze sprzedaży 14250 21850 24035 25237 2. Koszty wytworzenia produktów 10113 14950 16100 16733 3. ZYSK BRUTTO NA SPRZEDAŻY (2-1) 4137 6900 7935 8504 4. Koszty sprzedaży 87 115 5. Koszty ogólnego zarządu 4050 4600 6. ZYSK OPERACYJNY (3-4-5) 2185 3220 3789 7. Koszty finansowe 428 321 214 107 8. ZYSK BRUTTO (6-7) 1757 2899 3575 3682 9. Podatek dochodowy (19%) 334 551 679 700 10. ZYSK NETTO (8-9) 1423 2348 2896 2982 Źródło: opracowanie własne 64

Koszty sprzedaży Koszty ogólnego zarządu ZYSK OPERACYJNY (3-4-5) Koszty finansowe ZYSK BRUTTO (6-7) Podatek dochodowy (19%) ZYSK NETTO (8-9) Źródło: opracowanie własne. 64.")

65

Tabela Planowany rachunek zysków i strat z ujęciem kosztów operacyjnych według zależności od sprzedaży Lp. Wyszczególnienie Lata 1 2 3 4 5 1. Przychody ze sprzedaży 14250 21850 24035 25237 2. Koszty zmienne 7500 11500 12650 13283 3. MARŻA BRUTTO (2-1) 6750 13800 11385 11954 4. Operacyjne koszty stałe 8165 5. ZYSK OPERACYJNY (3-4) 2185 3220 3789 6. Koszty finansowe 428 321 214 107 7. ZYSK BRUTTO (5-6) 1757 2899 3575 3682 8. Podatek dochodowy (19%) 334 551 679 700 9. ZYSK NETTO (7-8) 1423 2348 2896 2982 Źródło: opracowanie własne 65

Operacyjne koszty stałe ZYSK OPERACYJNY (3-4) Koszty finansowe ZYSK BRUTTO (5-6) Podatek dochodowy (19%) ZYSK NETTO (7-8) Źródło: opracowanie własne. 65.")

66

Tabela Planowany rachunek zysków i strat z ujęciem kosztów operacyjnych według układu rodzajowego Wariant porównawczy Lp. Wyszczególnienie Lata 1 2 3 4 5 1. Przychody ze sprzedaży i zrównane z nimi 14250 21850 24035 25237 2. Koszty operacyjne 19665 20815 21448 3. ZYSK OPERACYJNY (2-1) 2185 3220 3789 4. Koszty finansowe 428 321 214 107 5. ZYSK BRUTTO (3-4) 1757 2899 3575 3682 6. Podatek dochodowy (19%) 334 551 679 700 7. ZYSK NETTO (5-6) 1423 2348 2896 2982 Źródło: opracowanie własne 66

Koszty finansowe ZYSK BRUTTO (3-4) Podatek dochodowy (19%) ZYSK NETTO (5-6) Źródło: opracowanie własne. 66.")

67

Rachunek przepływów pieniężnych ma następujące cele:

1. ukazać możliwość pokrycia przewidywanych wydatków przez spodziewane wpływy 2. uwiarygodnić projekt wobec banku jeśli był zaciągnięty kredyt 3. pozwolić na ocenę efektywności projektu w ujęciu pieniężnym

68

Rachunek przepływów pieniężnych

całościowy Rachunek wg rodzajów działalności Rachunek bezpośredni Rachunek pośredni Rachunek bezpośredni Rachunek pośredni

69

Tabela 19. Planowany rachunek przepływów pieniężnych według metody bezpośredniej w ujęciu całościowym Lp. Wyszczególnienie Lata 1 2 3 4 5 1. Źródła finansowania (2+3) 11000 22513 21944 24106 25275 25237 2. Źródła zewnętrzne 8263 94 71 38 3. Sprzedaż 14250 21850 24035 4. Wykorzystanie źródeł finansowania ( ) 20693 20888 22053 22576 22330 5. Zwiększenie aktywów 7831 386 291 160 6. Koszty operacyjne – amortyzacja 12862 18615 19765 20398 7. Koszty finansowe 428 321 214 107 8. Spłata kredytów 1125 9. Podatek dochodowy 334 551 679 700 10. Przepływy pieniężne (1-4) +1820 +1056 +2053 +2699 +2907 11. Skumulowane przepływy pieniężne +2876 +4929 +7628 +10535 69

Źródła zewnętrzne Sprzedaż Wykorzystanie źródeł finansowania ( ) Zwiększenie aktywów Koszty operacyjne – amortyzacja Koszty finansowe Spłata kredytów Podatek dochodowy Przepływy pieniężne (1-4) Skumulowane przepływy pieniężne")

>")

>")