Program Przeciwdziałanie Szarej Strefie 2014-2020 www.pwc.pl Program Przeciwdziałanie Szarej Strefie 2014-2020 Konferencja w Ministerstwie Finansów 9 grudnia 2016 r.

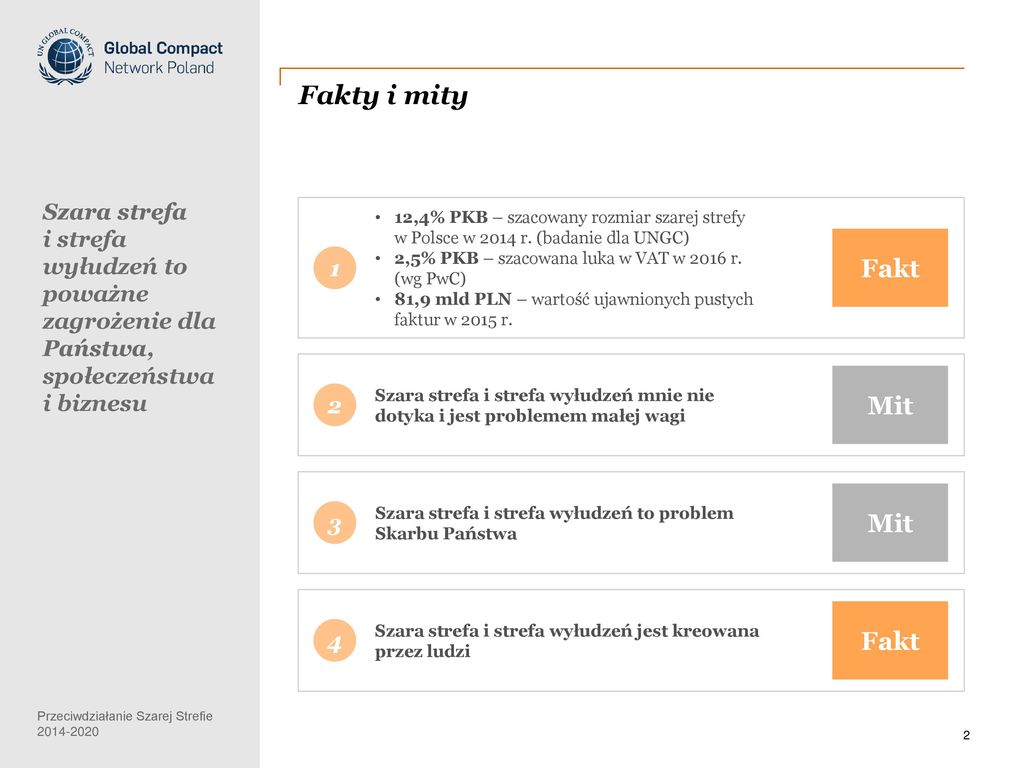

Fakty i mity Fakt Mit Mit Fakt Szara strefa i strefa wyłudzeń to poważne zagrożenie dla Państwa, społeczeństwa i biznesu 12,4% PKB – szacowany rozmiar szarej strefy w Polsce w 2014 r. (badanie dla UNGC) 2,5% PKB – szacowana luka w VAT w 2016 r. (wg PwC) 81,9 mld PLN – wartość ujawnionych pustych faktur w 2015 r. Fakt 1 Szara strefa i strefa wyłudzeń mnie nie dotyka i jest problemem małej wagi Mit 2 Szara strefa i strefa wyłudzeń to problem Skarbu Państwa Mit 3 Szara strefa i strefa wyłudzeń jest kreowana przez ludzi Fakt 4

Szara strefa a przestępczość gospodarcza Skuteczna walka z szarą strefą i strefą wyłudzeń wymaga rozwiązań podatkowych i rozwiązań karnych Szara strefa i strefa wyłudzeń > zachowania podatników, które są ukierunkowane na uzyskanie korzyści poprzez naruszenie przepisów prawa (w tym podatkowych) lub ich nadużycie Uszczuplenie należności budżetowych (efekt szarej strefy i strefy wyłudzeń) jest powodowane naruszeniem lub nadużyciem przepisów podatkowych Naruszenie lub nadużycie przepisów podatkowych z reguły oznacza złamanie przepisów karnych A więc: Szara strefa i strefa wyłudzeń skutkuje przestępczością gospodarczą (skarbową) Szarą strefę i strefę wyłudzeń można zwalczać i wykrywać poprzez stosowanie przepisów podatkowych Szarą strefę i strefę wyłudzeń można zwalczać i wykrywać poprzez stosowanie przepisów karnych Wymiar sprawiedliwości również dysponuje narzędziami w zwalczaniu szarej strefy i strefy wyłudzeń

Dotychczasowe działania 7,8 mld PLN – wzrost wpływów z VAT w 2016 r.* * Porównując dane (rdr) za okres za pierwsze dziesięć miesięcy 2015 r. i 2016 r. Dotychczas głównym „aktorem” w zwalczaniu szarej strefy był Minister Finansów: Loteria paragonowa Jednolity plik kontrolny Pakiet paliwowy i Pakiet energetyczny Zmiany w przepisach w zakresie VAT (rozszerzenie odwrotnego obciążenia, modyfikacja solidarnej odpowiedzialności, wyrejestrowanie nieaktywnych podatników, kwestia wirtualnych biur, deklaracje kwartalne, sankcja VAT) Planowane zmiany w organizacji administracji celno-skarbowej Propozycje wprowadzenia Pakietu przewozowego Propozycja zmian w zakresie kas rejestrujących Ale wciąż widać potrzebę wprowadzenia rozwiązań „ogólnosystemowych” (a nie punktowych), które pozwolą ograniczyć problem szarej strefy i strefy wyłudzeń w podatkach Intensywne kontrole podatkowe i skarbowe (domiary zaległego podatku) Elementem działań kontrolnych (podatkowych i skarbowych) powinny być również działania w wymiarze karnym

Charakterystyka współczesnej przestępczości skarbowej i gospodarczej Z szarą strefą i strefą wyłudzeń można wygrać tylko przeznaczając na ten cel adekwatne zasoby Działalność w szarej strefie i strefie wyłudzeń (w najpoważniejszych przypadkach) jest prowadzona w oparciu o skomplikowane mechanizmy „biznesowe” Elementem działalności szarostrefowej jest ukrywanie korzyści bądź wprowadzanie ich do legalnego obiegu (pranie pieniędzy) Osoby działające w szarej strefie i strefie wyłudzeń współpracują ze sobą (samemu trudno uzyskać istotne korzyści / poważnie uszczuplić Skarb Państwa) Osoby działające w szarej strefie korzystają z dobrych specjalistów prawnych, którzy pomagają im uniknąć odpowiedzialności

Obserwacje w zakresie funkcjonowania wymiaru sprawiedliwości (1) Brak spójności w kwalifikacji podobnych czynów zabronionych (np. wyłudzenia VAT) Podobne sprawy są prowadzone przez organy o odmiennych kompetencjach Wpływ spraw dotyczących poszczególnych przestępstw do organów ścigania (liczba spraw) Kwalifikacja prawna 2010 r. 2011 r. 2012 r. 2013 r. 2014 r. 2015 r. Art. 54 Kodeksu karno-skarbowego 916 802 847 865 911 673 Art. 62 Kodeksu karno-skarbowego 315 419 461 498 506 513 Art. 63 Kodeksu karno-skarbowego 129 113 108 91 136 185 Art. 65 Kodeksu karno-skarbowego 1 697 1 653 1 684 1 805 2 092 2 115 Art. 76 Kodeksu karno-skarbowego 132 125 140 171 147 153 Odsetek postępowań przygotowawczych prowadzonych przez dany organ w 2015 r. (%) Kwalifikacja prawna Policja Urząd skarbowy Urząd kontroli skarbowej Służba celna Prokuratura Art. 62 Kodeksu karno-skarbowego 13% 15% 28% 0% 44% Art. 76 Kodeksu karno-skarbowego 7% 26% 14% 2% 51%

Obserwacje w zakresie funkcjonowania wymiaru sprawiedliwości (2) Spadek liczby umorzeń, ale głównie w sprawach mniej skomplikowanych Coraz większy odsetek spraw jest zawieszanych (oczekiwanie zakończenie postępowania podatkowego lub skarbowego) Sposób kończenia postępowań przygotowawczych według przestępstwa na przestrzeni lat (%) Kwalifikacja prawna Akt oskarżenia Umorzenie Odmowa wszczęcia Zawieszenie 2010 r. 2015 r. Art. 54 Kodeksu karno-skarbowego 57% 54% 23% 26% 4% 3% 16% Art. 62 Kodeksu karno-skarbowego 38% 27% 6% 29% 32% Art. 63 Kodeksu karno-skarbowego 39% 80% 51% 15% 7% 2% Art. 65 Kodeksu karno-skarbowego 68% 25% 1% Art. 76 Kodeksu karno-skarbowego 43% 28% 35% 5% Sprawy w zakresie przestępstw skarbowych i gospodarczych są na tyle skomplikowane, że wymagają zasięgania opinii specjalistów (biegłych) Brak specjalizacji i doświadczeń specjalistów w zakresie przestępczości skarbowej i gospodarczej może powodować wydłużenie postępowań, a z drugiej może nie gwarantować zaplecza wspierającego ustalanie mechanizmów popełnienia czynu zabronionego

Obserwacje w zakresie funkcjonowania wymiaru sprawiedliwości (3) Efektywność jednostek prokuratury w 2015 r. (sprawy zakończone aktem oskarżenia / wpływ spraw) Efektywność działania prokuratur spada Tylko 1/5 spraw kończy się aktem oskarżenia Umorzenia często wynikają z braku możliwości udowodnienia popełnienia czynu zabronionego przez podejrzanego 23% 12% 18% 19% 25% 15% 14% 17% 32% 13% 16% 22% Od 10%-15% Od 16%-20% Od 21%-25% Powyżej 26%

Obserwacje w zakresie funkcjonowania wymiaru sprawiedliwości (4) Najpowszechniejszą karą pozostaje grzywna Analiza poszczególnych orzeczeń sądów powszechnych (nawet w najpoważniejszych przestępstwach) wskazuje na bardzo często korzystanie z instytucji warunkowego zawieszenia kary pozbawienia wolności Egzekucja kar jest na minimalnym poziomie Skazania i struktura kar w postępowaniach sądowych w 2010 i w 2015 r. (liczba) Skazania Orzekane kary Kwalifikacja prawna Pozbawienie wolności Grzywna 2010 r. 2015 r. Art. 62 Kodeksu karno-skarbowego 131 264 47 111 102 191 Art. 76 Kodeksu karno-skarbowego 50 57 18 30 28 45 Wartość przedmiotu postępowania według przestępstwa w porównaniu do wartości zabezpieczonego mienia w 2015 r. (PLN) Kwalifikacja prawna Wartość przedmiotu postępowania Wartość zabezpieczonego mienia Art. 54 Kodeksu karno-skarbowego 609 017 139 3 763 043 Art. 62 Kodeksu karno-skarbowego 1 518 033 536 3 899 397 Art. 63 Kodeksu karno-skarbowego 20 569 848 589 964 Art. 65 Kodeksu karno-skarbowego 247 783 695 34 966 788 Art. 76 Kodeksu karno-skarbowego 254 780 124 40 000

Za co ścigać Należy oddzielić przestępców od osób popełniających błędy w rozliczeniach podatkowych Obserwacja Konsekwencja Rekomendacja Organy postępowania przygotowawczego mają trudność w ustaleniu podstawy prawnej do penalizacji danego szkodliwego społecznie zachowania Nie zawsze dochodzi do zbudowania aktu oskarżenia wskazującego na wszystkie potencjalne popełnione czyny zabronione Błędna kwalifikacja czynu zabronionego może oznaczać, iż: potencjalna kara za czyn popełniony przez podejrzanego jest niższa podejrzanemu nie zostaje udowodnione popełnienie czynu zabronionego postępowanie przygotowawcze prowadzi organ nieposiadający odpowiedniej wiedzy o branży, w której działa podejrzany W konsekwencji podejrzany może zostać „zwolniony” z odpowiedzialności Precyzyjna analiza najbardziej szkodliwych mechanizmów przestępczych Zdefiniowanie, czy osoby uczestniczące w tych mechanizmach powinny być ścigane na podstawie przepisów KKS czy KK Doprecyzowanie przepisów karnych, na podstawie których można ścigać podejrzanych (np. PWP) Przykład: aktualne prace legislacyjne nad modyfikacją prawa karnego

Jak ścigać Skuteczność wymaga odpowiedniej koordynacji bądź skupiania uprawnień Niezbędna jest edukacja wymiaru sprawiedliwości Obserwacja Konsekwencja Rekomendacja Wykrywanie i zwalczanie przestępczości gospodarczej jest w gestii różnych organów Żaden z tych organów nie ma pełni kluczowych kompetencji do zwalczania tego rodzaju kompetencji Organy postępowania przygotowawczego nie mają pełnej i rzetelnej wiedzy o mechanizmach działania przestępców w danym segmencie rynku Do realizacji i prowadzenia postępowań przygotowawczych potrzeba współpracy wielu organów (skuteczność wymaga koordynacji) Brak wiedzy o specyfice przestępczości skarbowej w danej branży znacząco osłabia skuteczność prowadzonego postępowania Służby zajmujące się zwalczaniem przestępczości gospodarczej powinny dysponować uprawnieniami pozwalającymi na wykrywanie oraz odpowiednie gromadzenie dowodów w zakresie wszystkich przestępstw charakteryzujących działalność szarostrefową (przykład do weryfikacji: Krajowa Administracja Skarbowa) Rozbudowanie systemu szkoleń dla osób, które mają zajmować się ściganiem przestępców gospodarczych i prowadzeniem postępowań w tym zakresie Stworzenie instytucji wspierających wymiar sprawiedliwości w prowadzeniu postępowań przygotowawczych w zakresie przestępczości gospodarczej

Jak karać Działalność w szarej strefie i strefie wyłudzeń powinna stać się nieopłacalna Obserwacja Konsekwencja Rekomendacja Przestępstwa popełniane w szarej strefie i strefie wyłudzeń są najczęściej ścigane na podstawie przepisów KKS KKS jest uznawany za akt prawny regulujący przestępczość o niskiej i średniej szkodliwości czynu Kary wskazane w KKS są relatywnie niskie Waga przestępczości skarbowej i gospodarczej jest dezawuowana Orzekane kary są niewspółmierne do wagi czynu (i poziomu uszczupleń) Społeczeństwo nie traktuje szarej strefy i strefy wyłudzeń jako poważnego problemu, zaś Państwo nie jest postrzegane jako zdecydowany i skuteczny przeciwnik przestępczości szarostrefowej Identyfikacja kluczowych zjawisk w zakresie szarej strefy i strefy wyłudzeń, z którymi Państwo chce walczyć Weryfikacja, czy waga zjawiska i kary przypisane do popełnianych czynów są adekwatne Ocena, czy sposób karania tych czynów jest adekwatny, czy też konieczna jest precyzyjna typizacja przestępstw i zaostrzenie karania

Jak te kary egzekwować Skarb Państwa i uczciwy biznes powinny mieć możliwość zrekompenso- wania poniesionych strat Obserwacja Konsekwencja Rekomendacja Przestępcy bardzo często ukrywają majątki lub przekazują je osobom trzecim Poziom egzekucji orzekanych kar oraz odzyskania korzyści osiągniętych w efekcie przestępstwa jest nikły Implementacja przepisów w zakresie konfiskaty

Kluczowe postulaty Precyzyjne zdefiniowanie najpoważniejszych zjawisk w szarej strefie, które mają być zdecydowanie zwalczane przez Państwo Precyzyjna typizacja przestępstw oraz przypisanie im adekwatnych kar Wyposażenie organów dedykowanych do zwalczania tych przestępstw w niezbędne uprawnienia (tajemnica skarbowa, tajemnica bankowa, uprawnienia operacyjno- rozpoznawcze, uprawnienia procesowe) i koordynacja pracy tych organów Rozbudowany system szkoleń dla wymiaru sprawiedliwości (z wykorzystaniem wiedzy branżowej przekazanej przez uczciwy biznes) Stworzenie mechanizmów zachęcających społeczeństwo do wsparcia Państwa w zwalczaniu szarej strefy i strefy wyłudzeń (zmniejszenie ciemnej liczby szarej strefy)