Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Spotkanie Panelowe – Politechnika Krakowska „Jak założyć własną firmę”

Jacek Baran Trener biznesu, FH JBJ S.C. Piotr Cebula Doradca finansowy, PROTEA Kraków,

2

DZIAŁALNOŚĆ GOSPODARCZA – WPROWADZENIE

PRZEPISY PRAWA art. 20 Konstytucji RP ... społeczna gospodarka rynkowa oparta na wolności działalności gospodarczej, własności prywatnej oraz solidarności, dialogu i współpracy partnerów społecznych stanowi podstawę ustroju gospodarczego Rzeczypospolitej Polskiej. art. 22 Konstytucji RP ...ograniczenie wolności działalności gospodarczej jest dopuszczalne tylko w drodze ustawy i tylko ze względu na ważny interes publiczny. Ustawa Prawo działalności gospodarczej (Dz.U Nr 173 poz. 1807) ...podejmowanie działalności gospodarczej jest wolne dla każdego na równych prawach, z zachowaniem warunków określonych przepisami prawa.

...podejmowanie działalności gospodarczej jest wolne dla każdego na równych prawach, z zachowaniem warunków określonych przepisami prawa.")

3

DZIAŁALNOŚĆ GOSPODARCZA – WPROWADZENIE

DEFINICJA Działalnością gospodarczą jest zarobkowa działalność wytwórcza, handlowa,budowlana, usługowa oraz poszukiwanie, rozpoznawanie i eksploatacja zasobów naturalnych, wykonywana w sposób zorganizowany i ciągły. Działalność gospodarcza powinna być: - zarobkowa, wykonywana w sposób zorganizowany i ciągły, Przedsiębiorcą może być: 1. osoba fizyczna, 2. osoba prawna, 3. nie mająca osobowości prawnej spółka prawa handlowego.

4

DZIAŁALNOŚĆ GOSPODARCZA – WPROWADZENIE

OGRANICZENIA W PROWADZENIU DZIAŁALNOŚCI - zezwolenia - koncesje - pozwolenia - licencje Najczęstsze FORMY działalności gospodarczej - działalność 1 osobowa - Spółka osobowa Spółka kapitałowa

5

DZIAŁALNOŚĆ GOSPODARCZA – WPROWADZENIE

FORMY działalności gospodarczej OSOBA FIZYCZNA Pojęcie osoby fizycznej odpowiada używanemu w języku potocznym pojęciu człowieka. OSOBA PRAWNA Osobami prawnymi są Skarb Państwa oraz te jednostki organizacyjne, które w odpowiednich przepisach określone zostały jako osoby prawne. SPÓŁKI PRAWA HANDLOWEGO NIE MAJĄCE OSOBOWOŚCI PRAWNEJ To spółki jawne, spółki partnerskie, spółki komandytowe i spółki komandytowo-akcyjne przewidziane w Kodeksie spółek handlowych.

6

DZIAŁALNOŚĆ GOSPODARCZA – WPROWADZENIE

WAŻNE PYTANIA Dlaczego chcesz założyć firmę ? Co zamierzasz robić w ramach swojej działalności ? Jak chcesz to robić ? Jaki masz kapitał ? Jakie posiadasz zasoby (materialne i niematerialne) ? Jak będziesz finansował swoja działalność ?

Jak będziesz finansował swoja działalność")

8

DZIAŁALNOŚĆ GOSPODARCZA – Rodzaje Spółek

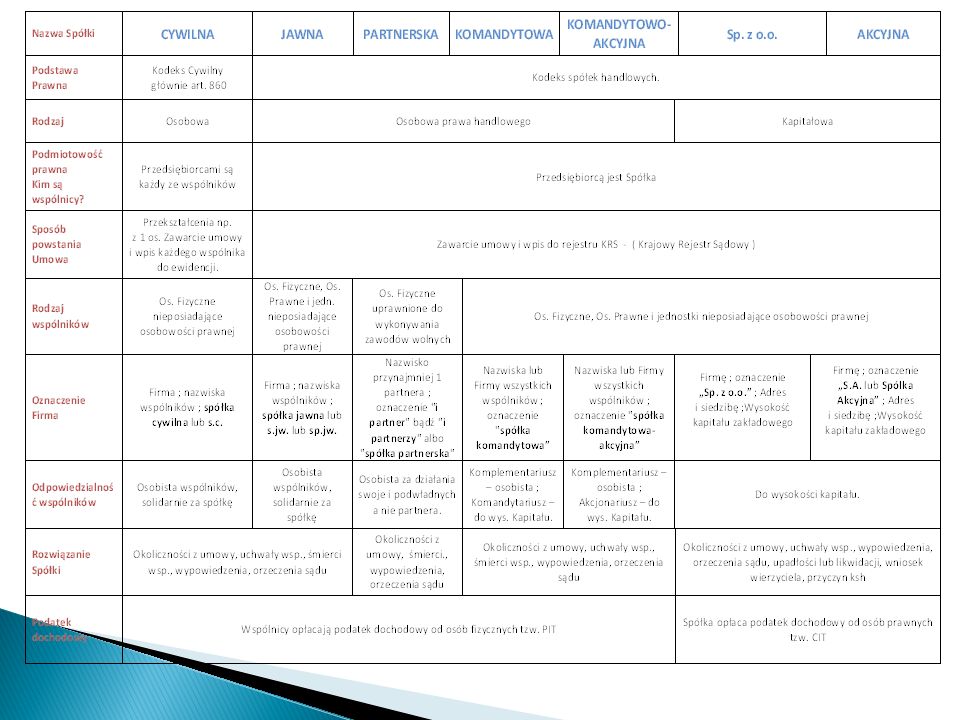

SPÓŁKA Cywilna Powstanie spółki art. 860 § 1 KC w drodze umowy pomiędzy wspólnikami Przekształcenia Umowa spółki zawarta w formie pisemnej pod rygorem nieważności powinna zawierać: firmę i siedzibę spółki, określenie wkładów wnoszonych przez każdego ze wspólników i ich wartość, przedmiot działalności spółki, CEL GOSPODARCZY, Sposób reprezentacji, czas trwania spółki, Rejestracja i opłata w US 05% od wartości wpisu lub zmiany – do 14 dni od daty zawarcia lub zmiany. Wymagane jest wpisanie każdego ze wspólników do ewidencji Firma spółki powinna zawierać: nazwiska lub firmy (nazwy) wszystkich wspólników nazwisko albo firmę (nazwę) jednego albo kilku wspólników oznaczenie "spółka cywilna" lub „s.c.„

wszystkich wspólników. nazwisko albo firmę (nazwę) jednego albo kilku wspólników. oznaczenie spółka cywilna lub „s.c.„")

9

DZIAŁALNOŚĆ GOSPODARCZA – Rodzaje Spółek

SPÓŁKA Cywilna Odpowiedzialność za zobowiązania spółki : ponoszą wszyscy wspólnicy solidarnie z pozostałymi wspólnikami oraz ze spółką bez ograniczeń całym swoim majątkiem zarówno obecnym, jak i przyszłym Rozwiązanie spółki może nastąpić: zaistnienie okoliczności wskazanych w umowie spółki jednomyślnej uchwały wspólników o zakończeniu działalności śmierć wspólnika lub ogłoszenie jego upadłości wypowiedzenia umowy spółki przez wspólnika lub wierzyciela wspólnika prawomocnego orzeczenia sądu

10

DZIAŁALNOŚĆ GOSPODARCZA – Rodzaje Spółek

SPÓŁKA Jawna Powstanie spółki w drodze umowy pomiędzy wspólnikami przekształcenia spółki cywilnej w jawną przekształcenia każdej spółki handlowej w jawną Umowa spółki zawarta w formie pisemnej pod rygorem nieważności powinna zawierać: * firmę i siedzibę spółki, * określenie wkładów wnoszonych przez każdego ze wspólników i ich wartość, * przedmiot działalności spółki, * czas trwania spółki, jeżeli jest oznaczony, * osoby do reprezentowania Wymagane jest wpisanie spółki do KRS. Zgłoszenie do KRS powinno zawierać: * firmę, siedzibę i adres spółki, * nazwiska i imiona albo firmy (nazwy)wspólników oraz adresy wspólników albo ich adresy do doręczeń, * nazwiska i imiona osób upoważnionych do reprezentowania spółki, i sposób reprezentacji, * złożone wobec sądu lub notarialnie poświadczone wzory podpisów osób uprawnionych do reprezentowania spółki.

wspólników oraz adresy wspólników albo ich adresy do doręczeń, * nazwiska i imiona osób upoważnionych do reprezentowania spółki, i sposób reprezentacji, * złożone wobec sądu lub notarialnie poświadczone wzory podpisów osób uprawnionych do reprezentowania spółki.")

11

DZIAŁALNOŚĆ GOSPODARCZA – Rodzaje Spółek

SPÓŁKA Jawna cd. Firma spółki powinna zawierać: nazwiska lub firmy (nazwy) wszystkich wspólników nazwisko albo firmę (nazwę) jednego albo kilku wspólników oznaczenie "spółka jawna" lub "sp.j." Odpowiedzialność za zobowiązania spółki : ponoszą Spółka oraz wszyscy wspólnicy solidarnie bez ograniczeń całym swoim majątkiem zarówno obecnym, jak i przyszłym Rozwiązanie spółki może nastąpić: zaistnienie okoliczności wskazanych w umowie spółki jednomyślnej uchwały wspólników o zakończeniu działalności śmierć wspólnika lub ogłoszenie jego upadłości wypowiedzenia umowy spółki przez wspólnika lub wierzyciela wspólnika prawomocnego orzeczenia sądu

wszystkich wspólników. nazwisko albo firmę (nazwę) jednego albo kilku wspólników. oznaczenie spółka jawna lub sp.j. Odpowiedzialność za zobowiązania spółki : ponoszą Spółka oraz wszyscy wspólnicy solidarnie. bez ograniczeń. całym swoim majątkiem zarówno obecnym, jak i przyszłym. Rozwiązanie spółki może nastąpić: zaistnienie okoliczności wskazanych w umowie spółki. jednomyślnej uchwały wspólników o zakończeniu działalności. śmierć wspólnika lub ogłoszenie jego upadłości. wypowiedzenia umowy spółki przez wspólnika lub wierzyciela wspólnika. prawomocnego orzeczenia sądu.")

12

DZIAŁALNOŚĆ GOSPODARCZA – Rodzaje Spółek

SPÓŁKA Partnerska Powstanie spółki w drodze umowy pomiędzy wspólnikami (partnerami) w celu wykonywania wolnego zawodu. Wobec czego niedopuszczalne jest tworzenie spółek partnerskich w innym celu niż wykonywanie wolnego zawodu, a także w celu wykonywania jakiejś działalności gospodarczej, np. produkcyjnej czy handlowej, obok wykonywania wolnego zawodu. Umowa spółki zawarta w formie pisemnej pod rygorem nieważności powinna zawierać własną firmę : * firmę i siedzibę spółki, * firma powinna zawierać nazwisko co najmniej jednego partnera , * przedmiot działalności spółki - wykonywanie wolnego zawodu , * czas trwania spółki, jeżeli jest oznaczony. Wymagane jest wpisanie spółki do KRS i wtedy dopiero powstaje. Zgłoszenie do KRS powinno zawierać: * firmę, siedzibę i adres spółki, * przedmiot działalności spółki, * określenie wolnego zawodu ,

w celu wykonywania wolnego zawodu. Wobec czego niedopuszczalne jest tworzenie spółek partnerskich w innym celu niż wykonywanie wolnego zawodu, a także w celu wykonywania jakiejś działalności gospodarczej, np. produkcyjnej czy handlowej, obok wykonywania wolnego zawodu. Umowa spółki. zawarta w formie pisemnej pod rygorem nieważności. powinna zawierać własną firmę : * firmę i siedzibę spółki, * firma powinna zawierać nazwisko co najmniej jednego partnera , * przedmiot działalności spółki - wykonywanie wolnego zawodu , * czas trwania spółki, jeżeli jest oznaczony. Wymagane jest wpisanie spółki do KRS i wtedy dopiero powstaje. Zgłoszenie do KRS powinno zawierać: * firmę, siedzibę i adres spółki, * przedmiot działalności spółki, * określenie wolnego zawodu ,")

13

DZIAŁALNOŚĆ GOSPODARCZA – Rodzaje Spółek

SPÓŁKA Partnerska cd. Firma spółki powinna zawierać: firma powinna zawierać nazwisko co najmniej jednego partnera , dodatkowe oznaczenie "i partner" bądź "i partnerzy" albo "spółka partnerska" określenie wolnego zawodu wykonywanego w spółce Odpowiedzialność za zobowiązania spółki : odpowiedzialność wspólników jest ograniczona tzn. partner nie odpowiada za zobowiązania spółki wynikające z działalności innych partnerów, Rozwiązanie spółki może nastąpić: zaistnienie okoliczności wskazanych w umowie spółki jednomyślnej uchwały wspólników o zakończeniu działalności prawomocnego orzeczenia sądu OBECNE samorządy zawodów: * adwokatów, * aptekarzy,* architektów, * biegłych rewidentów,* doradców podatkowych, * diagnostów laboratoryjnych,* inżynierów budownictwa,* komorników,* kuratorów sądowych, * lekarzy dentystów,* lekarzy weterynarii, * notariuszy,* pielęgniarek i położnych, * psychologów* radców prawnych* rzeczników patentowych* urbanistów

14

DZIAŁALNOŚĆ GOSPODARCZA – Rodzaje Spółek

SPÓŁKA KOMANDYTOWA Powstanie spółki w drodze umowy pomiędzy wspólnikami (komplementariusz i komandytariusz) Jest to znakomita forma współpracy przewidziana dla osób, z których jedna ma pomysł na działalność, a druga posiada wolny kapitał na jej sfinansowanie. Spółka ta jest często stosowaną formą w sytuacji, w której jeden ze wspólników chce zainwestować kapitał w dane przedsięwzięcie i czerpać zeń korzyści, bez obawy o majątek osobisty, a pełną odpowiedzialność wobec wierzycieli przyjmują pozostali wspólnicy, prowadząc spółkę i ją reprezentując. Umowa spółki zawarta w formie pisemnej pod rygorem nieważności powinna zawierać: * firmę i siedzibę spółki, * określenie wkładów wnoszonych przez każdego ze wspólników i ich wartość, * przedmiot działalności spółki, * czas trwania spółki, jeżeli jest oznaczony. Wymagane jest wpisanie spółki do KRS. Zgłoszenie do KRS powinno zawierać: * firmę, siedzibę i adres spółki, * nazwiska i imiona wspólników oraz adresy wspólników albo ich adresy do doręczeń,

Jest to znakomita forma współpracy przewidziana dla osób, z których jedna ma. pomysł na działalność, a druga posiada wolny kapitał na jej sfinansowanie. Spółka ta jest często stosowaną formą w sytuacji, w której jeden ze wspólników. chce zainwestować kapitał w dane przedsięwzięcie i czerpać zeń korzyści, bez obawy. o majątek osobisty, a pełną odpowiedzialność wobec wierzycieli przyjmują pozostali. wspólnicy, prowadząc spółkę i ją reprezentując. Umowa spółki. zawarta w formie pisemnej pod rygorem nieważności. powinna zawierać: * firmę i siedzibę spółki, * określenie wkładów wnoszonych przez każdego ze wspólników i ich wartość, * przedmiot działalności spółki, * czas trwania spółki, jeżeli jest oznaczony. Wymagane jest wpisanie spółki do KRS. Zgłoszenie do KRS powinno zawierać: * firmę, siedzibę i adres spółki, * nazwiska i imiona wspólników oraz adresy wspólników albo ich adresy do doręczeń,")

15

DZIAŁALNOŚĆ GOSPODARCZA – Rodzaje Spółek

SPÓŁKA KOMANDYTOWA cd. Firma spółki powinna zawierać: nazwiska lub firmy (nazwy) wszystkich wspólników nazwiska albo firmę (nazwę) wspólników oznaczenie "spółka komandytowa” Odpowiedzialność za zobowiązania spółki : wobec wierzycieli za zobowiązania spółki co najmniej jeden wspólnik odpowiada bez ograniczenia komplementariusz, a odpowiedzialność co najmniej jednego wspólnika komandytariusza jest ograniczona. Komplementariusz za zobowiązania spółki odpowiada bez ograniczeń - całym swoim majątkiem. Komandytariusz za zobowiązania spółki odpowiada tylko do wysokości zadeklarowanej w umowie spółki sumy komandytowej, z zastrzeżeniem, że pozostaje wolny od odpowiedzialności do wysokości rzeczywiście wniesionego wkładu. Rozwiązanie spółki może nastąpić: zaistnienie okoliczności wskazanych w umowie spółki jednomyślnej uchwały wspólników o zakończeniu działalności wypowiedzenia umowy spółki przez wspólnika lub wierzyciela wspólnika prawomocnego orzeczenia sądu

wszystkich wspólników. nazwiska albo firmę (nazwę) wspólników. oznaczenie spółka komandytowa Odpowiedzialność za zobowiązania spółki : wobec wierzycieli za zobowiązania spółki co najmniej jeden wspólnik odpowiada bez ograniczenia komplementariusz, a odpowiedzialność co najmniej jednego wspólnika komandytariusza jest ograniczona. Komplementariusz za zobowiązania spółki odpowiada bez ograniczeń - całym swoim majątkiem. Komandytariusz za zobowiązania spółki odpowiada tylko do wysokości zadeklarowanej w umowie spółki sumy komandytowej, z zastrzeżeniem, że pozostaje wolny od odpowiedzialności do wysokości rzeczywiście wniesionego wkładu. Rozwiązanie spółki może nastąpić: zaistnienie okoliczności wskazanych w umowie spółki. jednomyślnej uchwały wspólników o zakończeniu działalności. wypowiedzenia umowy spółki przez wspólnika lub wierzyciela wspólnika. prawomocnego orzeczenia sądu.")

16

DZIAŁALNOŚĆ GOSPODARCZA – Rodzaje Spółek

SPÓŁKA KOMANDYTOWO-AKCYJNA Spółka komandytowo-akcyjna to spółka ''osobowa'' mająca na celu prowadzenie przedsiębiorstwa pod własną firmą, w której wobec wierzycieli za zobowiązania spółki co najmniej jeden wspólnik odpowiada bez ograniczenia (komplementariusz), a co najmniej jeden wspólnik jest akcjonariuszem. Główną więc różnicą między spółką komandytową a komandytowo-akcyjną jest fakt nabywania kapitału przez emitowanie akcji.

, a co. najmniej jeden wspólnik jest akcjonariuszem. Główną więc różnicą między spółką komandytową a komandytowo-akcyjną jest fakt. nabywania kapitału przez emitowanie akcji.")

17

DZIAŁALNOŚĆ GOSPODARCZA – Rodzaje Spółek

SPÓŁKA z ograniczoną odpowiedzialnością Powstanie spółki w drodze umowy pomiędzy wspólnikami spółka prawa handlowego utworzona przez jedną albo więcej osób w każdym celu prawnie dopuszczalnym Nie może być zawiązana wyłącznie przez inną jednoosobową spółkę z ograniczoną odpowiedzialnością umożliwia pozyskiwanie kapitału i nowych wspólników daje możliwość pełnej kontroli poczynań zarządu konieczna jest całkowita wpłata kapitału zakładowego Udziały muszą zostać pokryte w całości przed złożeniem wniosku do KRS Umowa spółki w formie aktu notarialnego, powinna zawierać: * firmę i siedzibę spółki, * wykaz wspólników * określenie wkładów wnoszonych przez każdego ze wspólników i ich wartość, * przedmiot działalności spółki, * Opisywać kompetencje, zakres praw i obowiązków jej organów * czas trwania spółki, jeżeli jest oznaczony.

18

DZIAŁALNOŚĆ GOSPODARCZA – Rodzaje Spółek

SPÓŁKA z ograniczoną odpowiedzialnością cd. Wymagane jest wpisanie spółki do KRS. * spółka posiada osobowość prawną (od momentu wpisu do rejestru sądowego); * wpis ten ma więc charakter konstytutywny. Zgłoszenie do KRS powinno zawierać: * firmę, siedzibę i adres spółki, * przedmiot działalności spółki, * nazwiska i imiona albo firmy (nazwy)wspólników oraz adresy wspólników albo ich adresy do doręczeń, * nazwiska i imiona osób upoważnionych do reprezentowania spółki, i sposób reprezentacji, * złożone wobec sądu lub notarialnie poświadczone wzory podpisów osób uprawnionych do reprezentowania spółki. ORGANY SPÓŁKI **Zgromadzenie wspólników – najwyższa władza spółki, podejmuje uchwały większością zwykłą lub (w ważnych dla spółki sprawach – kwalifikowaną) w głosowaniu jawnym, lub niekiedy (np. wybory, lub gdy zażąda tego przynajmniej jeden wspólnik) – tajnym; **Zarząd – powoływany przez Zgromadzenie Wspólników, lub przez Radę Nadzorczą jeżeli została ustanowiona, minimalny skład to 1 osoba; **nieobowiązkowo Rada Nadzorcza bądź Komisja Rewizyjna. Jednakże Rada Nadzorcza jest obligatoryjna w dwóch przypadkach: jeśli kapitał zakładowy osiągnął PLN, a jednocześnie liczba wspólników 25 (chyba że istnieje już Komisja Rewizyjna), oraz zawsze wtedy, gdy spółka z o.o. powstała ze spółki Skarbu Państwa. Organy te sprawują nadzór nad działalnością spółki we wszystkich dziedzinach

; * wpis ten ma więc charakter konstytutywny. Zgłoszenie do KRS powinno zawierać: * firmę, siedzibę i adres spółki, * przedmiot działalności spółki, * nazwiska i imiona albo firmy (nazwy)wspólników oraz adresy wspólników albo ich adresy do doręczeń, * nazwiska i imiona osób upoważnionych do reprezentowania spółki, i sposób reprezentacji, * złożone wobec sądu lub notarialnie poświadczone wzory podpisów osób. uprawnionych do reprezentowania spółki. ORGANY SPÓŁKI. **Zgromadzenie wspólników – najwyższa władza spółki, podejmuje uchwały większością zwykłą lub (w ważnych dla spółki sprawach – kwalifikowaną) w głosowaniu jawnym, lub niekiedy (np. wybory, lub gdy zażąda tego przynajmniej jeden wspólnik) – tajnym; **Zarząd – powoływany przez Zgromadzenie Wspólników, lub przez Radę Nadzorczą jeżeli została ustanowiona, minimalny skład to 1 osoba; **nieobowiązkowo Rada Nadzorcza bądź Komisja Rewizyjna. Jednakże Rada Nadzorcza jest obligatoryjna w dwóch przypadkach: jeśli kapitał zakładowy osiągnął PLN, a jednocześnie liczba wspólników 25 (chyba że istnieje już Komisja Rewizyjna), oraz zawsze wtedy, gdy spółka z o.o. powstała ze spółki Skarbu Państwa. Organy te sprawują nadzór nad działalnością spółki we wszystkich dziedzinach.")

19

DZIAŁALNOŚĆ GOSPODARCZA – Rodzaje Spółek

SPÓŁKA z ograniczoną odpowiedzialnością cd. Firma spółki powinna zawierać: firmę (nazwę) oznaczenie „Sp. z o.o.” Adres i siedzibę Wysokość kapitału zakładowego Odpowiedzialność za zobowiązania spółki : * wspólnicy nie odpowiadają za zobowiązania spółki, a ich "ograniczoną" odpowiedzialność można co najwyżej odnieść do ryzyka ekonomicznego związanego z inwestycją w spółkę; * wyłącza odpowiedzialność wspólników za zobowiązania samej spółki oraz daje możliwość pełnej kontroli poczynań zarządu przez udziałowców spółki. * wyłączenie wspólnika wymaga decyzji sądu Rozwiązanie spółki może nastąpić: zaistnienie okoliczności wskazanych w umowie spółki jednomyślnej uchwały wspólników o zakończeniu działalności ogłoszenie jego upadłości lub likwidacji na wniosek wierzyciela na mocy prawomocnego orzeczenia sądu przyczyn wymienionych w kodeksie spółek handlowych

oznaczenie „Sp. z o.o. Adres i siedzibę. Wysokość kapitału zakładowego. Odpowiedzialność za zobowiązania spółki : * wspólnicy nie odpowiadają za zobowiązania spółki, a ich ograniczoną odpowiedzialność można co najwyżej odnieść do ryzyka ekonomicznego związanego z. inwestycją w spółkę; * wyłącza odpowiedzialność wspólników za zobowiązania samej spółki oraz daje. możliwość pełnej kontroli poczynań zarządu przez udziałowców spółki. * wyłączenie wspólnika wymaga decyzji sądu. Rozwiązanie spółki może nastąpić: zaistnienie okoliczności wskazanych w umowie spółki. jednomyślnej uchwały wspólników o zakończeniu działalności. ogłoszenie jego upadłości lub likwidacji. na wniosek wierzyciela. na mocy prawomocnego orzeczenia sądu. przyczyn wymienionych w kodeksie spółek handlowych.")

20

DZIAŁALNOŚĆ GOSPODARCZA – Rodzaje Spółek

SPÓŁKA AKCYJNA. Powstanie spółki w drodze umowy pomiędzy wspólnikami akcjonariuszami spółka prawa handlowego, „czysto” kapitałowa utworzona przez jedną albo więcej osób w każdym celu prawnie dopuszczalnym umożliwia pozyskiwanie kapitału poprzez emisję akcji Kapitał zakładowy składa się z wkładów założycieli daje możliwość pełnej kontroli poczynań zarządu współwłaściciele stają się akcjonariuszami łatwa kumulacja kapitałów wielu osób lub firm Umowa spółki w formie aktu notarialnego, powinna zawierać: * firmę i siedzibę spółki, * wykaz akcjonariuszy * określenie ilości wyemitowanych i zakupionych przez każdego ze wspólników akcji, * przedmiot działalności spółki, * Opisywać kompetencje, zakres praw i obowiązków jej organów czas trwania spółki, jeżeli jest oznaczony. minimalny kapitał akcyjny wynosi zł , a minimalna wartość nominalna akcji to 1 grosz akcje: imienne i na okaziciela, aportowe i gotówkowe, zwykłe i uprzywilejowane; są niepodzielne, cena emisyjna nie może być niższa od nominalnej,

21

DZIAŁALNOŚĆ GOSPODARCZA – Rodzaje Spółek

SPÓŁKA AKCYJNA cd. ORGANY SPÓŁKI: zarząd - powoływany maksymalnie na 5 lat, reprezentujący spółkę na zewnątrz i prowadzący jej sprawy rada nadzorcza - wykonująca stały nadzór nad zarządem, składa się z minimum 3 członków, w spółkach publicznych - minimum 5 osób, powoływanych i odwoływanych przez zgromadzenie akcjonariuszy walne zgromadzenie Wymagane jest wpisanie spółki do KRS. * spółka posiada osobowość prawną (od momentu wpisu do rejestru sądowego); * wpis ten ma więc charakter konstytutywny. Firma spółki powinna zawierać: firmę (nazwę) oznaczenie „S.A.” lub „Spółka Akcyjna” Adres i siedzibę Wysokość kapitału zakładowego Odpowiedzialność za zobowiązania spółki : * Wyłączona jest osobista odpowiedzialność akcjonariuszy za zobowiązania spółki * ryzyko ponoszą jedynie do wysokości wniesionego kapitału Rozwiązanie spółki może nastąpić: Rozwiązanie następuje w drodze postępowania likwidacyjnego likwidatorami są ostatni członkowie zarządu likwidatorów może ustanowić sąd Upadłości, postępowanie upadłościowe

; * wpis ten ma więc charakter konstytutywny. Firma spółki powinna zawierać: firmę (nazwę) oznaczenie „S.A. lub „Spółka Akcyjna Adres i siedzibę. Wysokość kapitału zakładowego. Odpowiedzialność za zobowiązania spółki : * Wyłączona jest osobista odpowiedzialność akcjonariuszy za zobowiązania spółki. * ryzyko ponoszą jedynie do wysokości wniesionego kapitału. Rozwiązanie spółki może nastąpić: Rozwiązanie następuje w drodze postępowania likwidacyjnego. likwidatorami są ostatni członkowie zarządu. likwidatorów może ustanowić sąd. Upadłości, postępowanie upadłościowe.")

22

DZIAŁALNOŚĆ GOSPODARCZA – Opodatkowanie

Opodatkowanie działalności gospodarczej

23

DZIAŁALNOŚĆ GOSPODARCZA – Opodatkowanie

Opodatkowanie działalności gospodarczej Opodatkowanie na zasadach ogólnych Dochody jakie otrzymujesz z działalności gospodarczej opodatkowane są wg skali podatkowej. Dochód z działalności to nadwyżka przychodów nad kosztami związanymi z uzyskaniem tych przychodów. Jeśli koszty są wyższe od przychodów to występuje strata i podatek nie występuje. Prowadzący działalność gospodarczą ma obowiązek samodzielnego rozliczania się w zakresie podatku dochodowego. Podatek ten obliczany jest każdego miesiąca i wpłacany w formie zaliczki do urzędu skarbowego. Przychody oraz koszty ustalane są zgodnie z dokumentacją księgową firmy, którą mogą być księgi rachunkowe lub podatkowa księga przychodów i rozchodów. Przychody Koszty Ryczałt od przychodów ewidencjonowanych Korzystanie z ryczałtu od przychodów ewidencjonowanych ma charakter dobrowolnego prawa. Jeśli chce się z niego skorzystać należy złożyć w urzędzie skarbowym pismo informujące o wyborze: przed uzyskaniem pierwszego przychodu - w przypadku rozpoczęcia działalności gospodarczej (w braku oświadczenia złożonego w tym terminie obowiązywać będą zasady ogólne); do 20 stycznia roku podatkowego - w przypadku kontynuacji działalności gospodarczej przy zmianie zasad opodatkowania od 1 stycznia nowego roku (w przypadku spółki oświadczenie składają wszyscy wspólnicy).

; do 20 stycznia roku podatkowego - w przypadku kontynuacji działalności gospodarczej przy zmianie zasad opodatkowania od 1 stycznia nowego roku (w przypadku spółki oświadczenie składają wszyscy wspólnicy).")

24

DZIAŁALNOŚĆ GOSPODARCZA – Opodatkowanie

Opodatkowanie działalności gospodarczej cd. Można skorzystać z ryczałtu, gdy: rozpoczyna się działalność kontynuuje się działalność pod warunkiem, że w roku poprzednim przychody z działalności gospodarczej, prowadzonej samodzielni, nie przekroczyły zł (limit obowiązujący w 2009r.). Z ryczałtu nie mogą korzystać m.in. podatnicy, którzy: opłacają podatek w formie karty podatkowej osiągających w całości lub w części przychody z tytułu: prowadzenia aptek, działalności w zakresie udzielania pożyczek pod zastaw (prowadzenia lombardów), działalności w zakresie kupna i sprzedaży wartości dewizowych, prowadzenia pozarolniczej działalności gospodarczej w zakresie wolnych zawodów innych niż określone w art. 4 ust. 1 pkt 11, świadczenia usług wymienionych w załączniku nr 2 do ustawy, działalności w zakresie handlu częściami i akcesoriami do pojazdów mechanicznych wytwarzających wyroby opodatkowane podatkiem akcyzowym, z wyjątkiem wytwarzania energii elektrycznej z odnawialnych źródeł energii, podejmujących wykonywanie działalności w roku podatkowym po zmianie działalności wykonywanej

. Z ryczałtu nie mogą korzystać m.in. podatnicy, którzy: opłacają podatek w formie karty podatkowej. osiągających w całości lub w części przychody z tytułu: prowadzenia aptek, działalności w zakresie udzielania pożyczek pod zastaw (prowadzenia lombardów), działalności w zakresie kupna i sprzedaży wartości dewizowych, prowadzenia pozarolniczej działalności gospodarczej w zakresie wolnych zawodów innych niż określone w art. 4 ust. 1 pkt 11, świadczenia usług wymienionych w załączniku nr 2 do ustawy, działalności w zakresie handlu częściami i akcesoriami do pojazdów mechanicznych wytwarzających wyroby opodatkowane podatkiem akcyzowym, z wyjątkiem wytwarzania energii elektrycznej z odnawialnych źródeł energii, podejmujących wykonywanie działalności w roku podatkowym po zmianie działalności wykonywanej.")

25

DZIAŁALNOŚĆ GOSPODARCZA – Opodatkowanie

Stawki podatku 2011 r. 20% od przychodów osiąganych z działalności w zakresie określonych wolnych zawodów. Wolny zawód to działalność gospodarcza wykonywana osobiście przez lekarzy, lekarzy stomatologów, lekarzy weterynarii, techników dentystycznych, felczerów, położne, pielęgniarki, tłumaczy oraz nauczycieli w zakresie świadczenia usług edukacyjnych polegających na udzielaniu lekcji na godzIny, jeśli działalność ta nie jest wykonywana na rzecz osób prawnych oraz jednostek organizacyjnych nieposiadających osobowości prawnej albo na rzecz osób fizycznych dla potrzeb prowadzonej przez nie pozarolniczej działalności gospodarczej, z tym że za osobiste wykonywanie wolnego zawodu uważa się wykonywanie działalności bez zatrudniania na podstawie umów o pracę, umów zlecenia, umów o dzieło oraz innych umów o podobnym charakterze osób, które wykonują czynności związane z istotą danego zawodu, 17% od przychodów ze świadczenia niektórych usług niematerialnych, m.in. wynajmu samochodów osobowych, hoteli, pośrednictwa w handlu hurtowym, 8,5% od przychodów m.in. z działalności usługowej, w tym od przychodów z działalności gastronomicznej w zakresie sprzedaży napojów o zawartości alkoholu powyżej 1,5%, 5,5% od przychodów m.in. z działalności wytwórczej i budowlanej, 3% od przychodów m.in. z działalności usługowej w zakresie handlu oraz z działalności gastronomicznej, z wyjątkiem przychodów ze sprzedaży napojów o zawartości powyżej 1,5% alkoholu.

26

DZIAŁALNOŚĆ GOSPODARCZA – Opodatkowanie

Karta podatkowa W odróżnieniu od ryczałtu ewidencjonowanego, przepisy wymieniają szczegółowo rodzaje działalności gospodarczej które mogą być opodatkowane w formie karty podatkowej. Kartą objęte są niektóre usługi w zakresie takim jak m.in.: działalność usługowa lub wytwórczo-usługowa określona w załączniku do ustawy działalność usługowa (np. z zakresu handlu detalicznego żywnością, napojami, wyrobami tytoniowymi) działalność usługowa w zakresie handlu detalicznego art. nieżywnościowymi działalność gastronomiczna usługi transportowe , usługi rozrywkowe usługi z zakresu ochrony zdrowia w formie wolnego zawodu (pielęgniarka, położna).

działalność usługowa w zakresie handlu detalicznego art. nieżywnościowymi. działalność gastronomiczna. usługi transportowe , usługi rozrywkowe. usługi z zakresu ochrony zdrowia w formie wolnego zawodu (pielęgniarka, położna).")

27

DZIAŁALNOŚĆ GOSPODARCZA – Opodatkowanie

Karta podatkowa cd. Szczegółowy wykaz rodzajów działalności znajduje się w załączniku do ustawy Korzystać z karty można pod pewnymi warunkami. Podobnie jak w przypadku ryczałtu ewidencjonowanego korzystanie z karty ma charakter dobrowolny. Należy jednak w terminie do 20 stycznia roku podatkowego złożyć wniosek o zastosowanie opodatkowania w formie karty podatkowej, właściwemu naczelnikowi urzędu skarbowego, a jeżeli podatnik rozpoczyna działalność w trakcie roku podatkowego - przed rozpoczęciem działalności. Podatek liniowy Od 1 stycznia 2004 roku przedsiębiorcy mają możliwość opodatkować swoje dochody „podatkiem liniowym” wynoszącym, 19% osiągniętego dochodu, pomniejszonego o składki na ubezpieczenie zdrowotne. Przy tej formie opodatkowania prowadzona jest księga przychodów, rozchodów w taki sam sposób jak na zasadach ogólnych. Podatnicy odprowadzają podatek liniowy do 20-go następnego miesiąca na podstawie deklaracji PIT – 5l (zał. 8). Przedsiębiorcy opodatkowani w ten sposób nie mogą korzystać z ulg podatkowych (np. z ulgi na remont mieszkania) Nie mogą łączyć dochodów opodatkowanych liniowo z innymi dochodami. Za dany rok podatkowy do 30-go kwietnia podatnicy muszą złożyć zeznanie roczne.

. Przedsiębiorcy opodatkowani w ten sposób nie mogą korzystać z ulg podatkowych (np. z ulgi na remont mieszkania) Nie mogą łączyć dochodów opodatkowanych liniowo z innymi dochodami. Za dany rok podatkowy do 30-go kwietnia podatnicy muszą złożyć zeznanie roczne.")

28

DZIAŁALNOŚĆ GOSPODARCZA – Opodatkowanie

SPOSOBY ROZLICZEŃ deklaracje miesięczne Urząd Skarbowy np. PIT-4 , PIT-5 , VAT - składane osobiście, wysyłane pocztą deklaracje ZUS np. DRA, RCX – składane osobiście, wysyłane pocztą, forma elektronicznego program PŁATNIK TERMINY NAJWAŻNIEJSZYCH ROZLICZEŃ ZUS (w zależności od formy) do 10 i 15 dnia każdego miesiąca Urząd Skarbowy podatek dochodowy ( w zależności od formy ) do 20 dnia każdego miesiąca podatek VAT do 25 dnia każdego miesiąca

do 10 i 15 dnia każdego miesiąca. Urząd Skarbowy. podatek dochodowy ( w zależności od formy ) do 20 dnia każdego miesiąca. podatek VAT do 25 dnia każdego miesiąca.")

Podobne prezentacje