Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

PLANOWANIE I ZARZĄDZANIE STRATEGICZNE

Poradnik dla menedżerów miast w samorządach terytorialnych

2

SPOŁECZNA WERYFIKACJA WIZJI I PROBLEMÓW MIASTA

Rozdział 4 SPOŁECZNA WERYFIKACJA WIZJI I PROBLEMÓW MIASTA

3

Cel: Zazwyczaj w każdym mieście gromadzone są dane dotyczące liczby mieszkańców, liczby bezrobotnych, zakładów przemysłowych, terenów rolnych, budowlanych, wypoczynkowych, gęstości zaludnienia, przestępczości itp. Te i wiele innych danych są często podstawą do tworzenia wizji rozwoju miasta, a także identyfikowania problemów strategicznych. Należy zadać sobie pytanie, kto powinien tworzyć tę wizję i brać udział w jej konkretyzowaniu?

4

4.1. Czy tylko WŁADZE czy również i MIESZKAŃCY?

5

Na ogół władze miasta uważają, że doskonale wiedzą, co należy zrobić w pierwszej kolejności, a co może jeszcze poczekać na realizację, gdy będą pieniądze. Jak pokazuje doświadczenie urzędnicy miejscy rzadko kiedy podejmują decyzję opierając się na tzw. ocenie potrzeb odzwierciedlającej autentyczne oczekiwania mieszkańców W Polsce w większości dużych miast nikt we władzach lokalnych nie zdaje sobie poważnego trudu skorzystania z opinii mieszkańców. Ujawniane są one często w prasie w postaci krytycznych uwag na temat pracy władz samorządowych, czasami w postaci nacisków zorganizowanych grup mieszkańców domagających się realizacji takiej lub innej inwestycji albo określonego przedsięwzięcia jak budowa kanalizacji, gazociągu, wodociągu, drogi, chodników, dbanie o czystość, terminowy wywóz śmieci, sprzątanie, itp.

6

Samorządy konstruują plany działania związane z tym budżety opierając się najczęściej na wiedzy urzędników, którzy mają określone rozeznanie dotyczące potrzeb, ale głównie z punktu widzenia urzędu lub różnych grup nacisku, a w mniejszym stopniu opierając się na rzeczywistym przeglądzie sytuacji i przeprowadzonej ocenie potrzeb. Często obowiązuje zasada, że urzędnik wie najlepiej. Dlatego niezbędny jest przegląd sytuacji potrzeb mieszkańców przeprowadzony przy ich udziale.

7

4.2. Jak „wykorzystać” mieszkańców i włączyć ich do procesu budowy planów strategicznych?

8

ZASADA 1 Otwartość Mieszkańcy powinni wiedzieć o zamierzeniach władz lokalnych dotyczących ich spraw. Mieszkańcy powinni wiedzieć jak wygląda realizacja przyjętych założeń. Samorząd musi zbudować system regularnego przekazywania informacji mieszkańcom. Mieszkańcy powinni mieć możliwość udzielania informacji zwrotnej, należy więc opracować jej system uzyskiwania.

9

ZASADA 2 Kontakty z otoczeniem

Nie da się budować planów strategicznych bez rzetelnej wiedzy o otoczeniu; na ogół urząd miasta wie , ile miasto ma mieszkańców, jak dużo jest bezrobotnych, jak dużo jest takich, lub innych trenerów, ile jest zakładów pracy i ilu zatrudniają pracowników, ale otocznie to nie tylko teren , ale i ludzie zorganizowani w różnych organizacjach pozarządowych, społecznych, instytucjach zakładach pracy, strukturach samorządowych i innych. Kontakty z szeroko rozumianym otoczeniem umożliwiają stały dopływ danych o zmieniających się potrzebach i sytuacji grup mieszkańców.

10

ZASADA 3 Współpraca z… Aby umożliwić stały i regularny dopływ informacji, kontakty władzy samorządowej z otoczeniem powinny zostać zinstytucjonalizowane i zamienione w regularną współpracę w różnych dziedzinach. Wiele organizacji społecznych, pozarządowych może być niezastąpionym źródłem informacji o potrzebach społeczności lokalnych w różnych dziedzinach. Ważnym podmiotem współpracy muszą być przedsiębiorstwa i przedsiębiorcy działający na waszym terenie- tworzą oni miejsca pracy dla mieszkańców oraz wnoszą podatki do kasy miejskiej.

11

ZASADA 4 Wymiana doświadczeń z innymi samorządami i adoptowanie ich doświadczeń na własny grunt

Warto przyjrzeć się temu, jak przygotowują swoje plany inni, jakie stosują formy jawności, kontaktów z otoczeniem, współpracy ze strukturami działającymi na ich terenie. Warto podzielić się swoimi pozytywnymi i negatywnymi doświadczeniami w tym zakresie, niech inni wybiorą to, co złe - podobnie jak wy.

12

4.3. Jak wyglądają w praktyce kontakty z mieszkańcami?

13

ZADANIE ZALETY WADY 1. O zamierzeniach samorządu informują miejscowe środki masowego przekazu zamieszczające wywiady z lokalnymi funkcjonariuszami lub relacjonujące sesji rad. Można uzyskać określone informacje, można zadzwonić do urzędu i wyrazić swoja opinię… Niestety nie do wszystkich dociera pełna informacja, bo n p. nie wszyscy czytają notatki w prasie lokalnej, czy słuchają lub oglądają lokalny serwis w radiu, czy telewizji. Nie wszyscy mają czas i ochotę na udzielenie informacji zwrotnej, gdyż często wątpią w jej skuteczność 2. Dyżury telefoniczne funkcjonariuszy miejskich (radnych, prezydenta) w redakcjach lokalnych mediów. Umożliwiają kontakt z najwyższymi urzędnikami. można przekazać swoje potrzeby i opinie. Media relacjonują opinie dzwoniących i przekazują wszystkim zainteresowanym. Nie wszyscy mają możliwość uzyskania połączenia. Nie ma żadnej gwarancji, że zostaną one zauważone i wzięte pod uwagę. 3. Dyżury w biurach rady i urzędu radnych i urzędników lokalnych. Każdy może iść na dyżur i przedstawić swój problem. Możliwość spotkania twarzą w twarz, czy burmistrz przestaje być anonimowy podobnie jak mieszkaniec. Mało komu chce się ustalić termin dyżuru i pójść na ten dyżur, a radni niestety mało dbają o rozpowszechnienie informacji o tych dyżurach. Ograniczona możliwość przyjęć interesantów. Ludzie wątpią w skuteczność takich interwencji. 4.Spotkania otwarte z mieszkańcami, Świetna forma kontaktu, zwłaszcza jeśli na spotkaniach mówią nie tylko notable, ale i mieszkańcy. Mogą zakończyć się sukcesem, jeśli pójdą za nimi konkretnie działania.

w redakcjach lokalnych mediów. Umożliwiają kontakt z najwyższymi urzędnikami. można przekazać swoje potrzeby i opinie. Media relacjonują opinie dzwoniących i przekazują wszystkim zainteresowanym. Nie wszyscy mają możliwość uzyskania połączenia. Nie ma żadnej gwarancji, że zostaną one zauważone i wzięte pod uwagę. 3. Dyżury w biurach rady i urzędu radnych i urzędników lokalnych. Każdy może iść na dyżur i przedstawić swój problem. Możliwość spotkania twarzą w twarz, czy burmistrz przestaje być anonimowy podobnie jak mieszkaniec. Mało komu chce się ustalić termin dyżuru i pójść na ten dyżur, a radni niestety mało dbają o rozpowszechnienie informacji o tych dyżurach. Ograniczona możliwość przyjęć interesantów. Ludzie wątpią w skuteczność takich interwencji. 4.Spotkania otwarte z mieszkańcami, Świetna forma kontaktu, zwłaszcza jeśli na spotkaniach mówią nie tylko notable, ale i mieszkańcy. Mogą zakończyć się sukcesem, jeśli pójdą za nimi konkretnie działania.")

14

5. Możliwość wysyłania petycji na ręce lokalnych funkcjonariuszy przez grupę mieszkańców.

Petycje wysyłane są przez desperatów angażujących się w rozwiązywanie jakiejś sprawy. Tacy desperaci bardzo jasno artykułują swoje potrzeby. Może dotyczyć potrzeb ograniczonej grupy mieszkańców reprezentujących swój wąski interes. Uważa się, że nie reprezentują oni całości, a mała społeczność. 6. W urzędach wykładane są projekty planów zagospodarowania przestrzennego gminy, projekty budżetu, sprawozdania z wykonania budżetu do wglądu mieszkańców. Byłoby wspaniale, gdyby większa część społeczności lokalnej chciała się z nimi zapoznać. Zbyt zawiła i mało zrozumiałą forma prezentacji tych planów i projektów n p. budżetu dla przeciętnego mieszkańca. Tylko najbardziej zainteresowani lub fachowcy do tego docierają, ogół wie niewiele. 7. Mieszkańcy przychodzą do urzędu i przedstawiają swoje postulaty określonym urzędnikom. Informacja o potrzebach pochodzi wprost ze źródła. Efekty uzyskują ci, którzy mają większą siłę przebicia, Ci, którym się nie chce walczyć, nie załatwiają sprawy. Potrzeba wyrażona przez grupkę osób wcale nie musi być potrzebną ogółu. 8. Tu wpisz inne przykłady i doświadczenia z waszego miasta

15

Co jeszcze można zrobić?

Stworzyć system stałego badania potrzeb i dokonywania przeglądu sytuacji . Zbudować system stałej informacji adresowanej do mieszkańców na temat planowanych w mieście działań.

16

4.4 Jak to zrobić? Od czego zacząć?

17

Powołanie w urzędzie biura , referatu, czy komórki ds

Powołanie w urzędzie biura , referatu, czy komórki ds. badania potrzeb i kontaktów z mieszkańcami, n p. przy wydziale / referacie strategii i rozwoju należy przewidzieć na to wydatki w budżecie i czasami trzeba wiele wysiłku, by pokonać barierę mentalności radnych i urzędników, którzy tradycyjnie najlepiej wszystko wiedzą o potrzebach innych i niechętnie godzą się na wydawanie pieniędzy na profesjonalne badanie potrzeb mieszkańców.

18

Zadania takiej struktury

19

a) Wykorzystywanie profesjonalnych narzędzi badawczych:

przygotowanie narzędzi badawczych ankiet, kwestionariuszy, wywiadów, wypełnianych przez mieszkańców dla poszczególnych wydziałów: - w wielu krajach zachodnich każdy interesant, który wchodzi do urzędu, jest proszony o wyrażenie swojej opinii na temat tego, jak pracuje urząd i zaspokojenia jakich potrzeb oczekiwałby od władz miasta, może wyrazić swą opinię o wadach i zaletach prowadzonej aktywności;

20

- tym sposobem stosunkowo łatwo poznać potrzeby mieszkańców, zwłaszcza że pochodzą od sporej liczby zainteresowanych; - ankiety można drukować także w lokalnej prasie lub gazecie samorządowej wydawanej na danym terenie, jeśli oczywiście nawiążemy odpowiedni kontakt z prasą lokalną i zachęcimy mieszkańców do współpracy. Jeśli dziennikarze będą mogli wykorzystać zebrane dane, pewnie zgodzą się na wspólne działanie, tym bardziej, że opublikowanie danych wzmacnia ich wiarygodność, korzyści są więc wielostronne – prasa ma materiał do publikacji, mieszkańcy wiedzą o swoich potrzebach, a samorząd ma dane do budowy planów strategicznych; • analiza wyników uzyskiwanych przy pomocy tych narzędzi badawczych;

21

b) Kontakty z mieszkańcami

organizowanie tematycznych spotkań, konferencji, seminariów, n . na temat edukacji, transportu, zdrowia, kultury itp. z udziałem mieszkańców i ekspertów, znających dany problem: - dają one możliwość porównania opinii ekspertów z potrzebami danej społeczności; - efektem takich spotkań powinno być przygotowanie raportu zawierającego prezentowane opinie, jak również wnioski i sugestie dotyczące wykorzystania w planach strategicznych artykułowanych oczekiwań; prowadzenie badań nad korespondencją przychodzącą od mieszkańców, zawierającą postulaty i potrzeby; organizowanie regularnych spotkań w różnych częściach miasta z mieszkańcami i dyskusje z nimi na temat potrzeb i możliwości ich realizacji:

22

-warto tu wykorzystać działające jednostki pomocnicze, czyli rady osiedli, dzielnic, sołectwa, które mogą być pomocne w gromadzeniu danych na temat potrzeb danego obszaru; - nasuwa się tu niestety smutna refleksja, że pomimo możliwości, jakie stwarza polska ustawa o samorządzie terytorialnym, w wielu miastach do dziś nie ma powołanych jednostek pomocniczych, czyli dzielnic i osiedli wraz z wybranymi organami uchwałodawczymi i wykonawczymi; - w wielu miastach radny nie uchwaliły statutów, nie umiano zorganizować społeczności lokalnych w samorządowe struktury. Jedynymi zorganizowanymi społecznościami w Polsce są tradycyjnie od lat działające sołectwa, stanowiące istotny element samorządu mieszkańców wsi; sołtys i rada sołecka występują często jako struktura nacisku na radę w imieniu mieszkańców, ujawniająca wyraźnie konieczność zaspokojenia określonych potrzeb; - jest to zapewne wynik nie tylko braku aktywności mieszkańców miast, ale również niechęci nar miejskich do tworzenia dodatkowych struktur nacisku działających na ich terenie; - radni i władze wykonawcze często nie dostrzegają tu szansy zbierania informacji odnośnie do oceny potrzeb mieszkańców i budowania przyszłych planów właśnie w oparciu o tę ocenę.

23

c) Współpraca z otoczeniem

• Współpraca z organizacjami pozarządowymi tzw. trzeciego sektora n p. typu DIALOG, działającymi w różnych miastach, które zajmują się współpracą z mieszkańcami, aktywizacją mieszkańców, organizującymi mieszkańców do wspólnych działań w środowisku; te organizacje często same prowadzą takie badania i pewnie chętnie udostępnią je dla wspólnego dobra; ważne jest stworzenie i rozwijanie systemu stałych kontaktów z tymi organizacjami, nie należy odkładać na półkę ich raportów. • Współpraca ze szkołami, klubami dziecięcymi i młodzieżowymi – dzieci i młodzież są nieocenionym źródłem informacji na temat ich potrzeb, niestety rzadko branym pod uwagę, efektem tej postawy jest wychowanie dzieci „przez ulicę” i rosnąca przestępczość wśród nieletnich.,

24

• Współpraca z przedsiębiorstwami, przedsiębiorcami, ich przedstawicielami i organizacjami, takimi n p. jak izba przemysłowa i Kluby Przedsiębiorczości – miasto musi wiedzieć, w jakim kierunku zamierza jego rozwój, powinno także wywierać wpływ na kierunek tego rozwoju stymulując określone działania, które będą temu sprzyjać. • Współpraca ze wspomnianymi wyżej jednostkami pomocniczymi w gromadzeniu danych postulatów, opinii, sugestii. • Przygotowanie regularnych raportów (n p. kwartalnych, a co najmniej półrocznych) dla rady miasta i zarządu oraz na wewnętrzne potrzeby wydziału/referatu strategii i rozwoju, zawierających analizy informacji na temat potrzeb mieszkańców, ich oczekiwań, opinii, dotyczących skuteczności dotychczas podjętych działań; raporty mogą zawierać uzasadnione postulaty konieczności realizacji poszczególnych zadań, według jasno sprecyzowanych obiektywach ich selekcji.

dla rady miasta i zarządu oraz na wewnętrzne potrzeby wydziału/referatu strategii i rozwoju, zawierających analizy informacji na temat potrzeb mieszkańców, ich oczekiwań, opinii, dotyczących skuteczności dotychczas podjętych działań; raporty mogą zawierać uzasadnione postulaty konieczności realizacji poszczególnych zadań, według jasno sprecyzowanych obiektywach ich selekcji..")

25

d) Stały przegląd i kontrola procesu diagnozowania sytuacji;

stały przegląd problemów o postulatów mieszkańców; przeprowadzenie diagnozy sytuacji widzianej oczami ekspertów i mieszkańców; dokonanie analizy, diagnozy pod kątem praktycznych sposobów wykorzystania zebranych danych i informacji; śledzenie na bieżąco opinii mieszkańców przez analizę korespondencji skarg i wniosków kierowanej do urzędu.

26

2. Dlaczego warto powołać w swoim urzędzie komórkę ds. badania potrzeb?

pozwala to rozpoznać potrzeby i określić zadania, które powinny znaleźć się w planie strategicznym w określonej kolejności ich realizacji, co może być przedmiotem dyskusji i dalszych uzgodnień; pozwala to stale śledzić opinie mieszkańców na temat realizowanych zadań i zmieniających się lub rodzących się potrzeb, pozwala to gromadzić dane łączące opinie ekspertów z danej dziedziny i mieszkańców, dzięki analizie nadchodzącej korespondencji od mieszkańców oraz ankiet i kwestionariuszy wypełnianych przez mieszkańców można często uzyskać gotowe informacje na temat sposobów poprawy i zmian nieprawidłowo funkcjonujących struktur, n p. urzędy, czy prowadzenia działalności nie w pełni spełniającej oczekiwania mieszkańców; dane i informacje zbierane przez wspomnianą komórkę będą niezbędnym i wielce przydatnym środkiem w przygotowaniu planów strategicznych waszego miasta:

27

- jeśli zatrudnicie fachowców, którzy przygotują dobre formularze kwestionariuszy i ankiet i właściwie zorganizują proces zbierania, selekcji i analizy informacji, uzyskacie nieocenione źródło, które pozwoli wam zbudować realne plany strategiczne, wychodzące naprzeciw potrzebom mieszkańców, a to – jak wiadomo jest kluczem do sukcesów wyborczych; -możecie również nawiązać współpracę z najbliższą wyższą uczelnią, której studenci studiują zagadnienia samorządowe; wy uzyskacie dzięki nim potrzebne informacje i opracowania, oni prace dyplomowe czy magisterskie;

28

skala pomysłów, które napłyną do urzędu, jest praktycznie nieograniczona, mogą one zostać realizowane na ich wstępnym opracowaniu i przeanalizowaniu we wspomnianej strukturze do badania oceny potrzeb; połączenie diagnozy sytuacji widzianej oczami eksperta i mieszkańca pozwoli stworzyć obraz realnych możliwości działania i tworzenia planu strategicznego; pozwoli to stworzyć w ramach władz lokalnych strukturę odpowiedzialną za gromadzenie i dostarczenie informacji na temat preferencji i stopnia satysfakcji mieszkańców, wykorzystującą różne podejścia i metody, by dotrzeć do różnych grup mieszkańców; zbudowania zostanie struktura, która podejmie wysiłek zgromadzenia i przeglądu potrzebnych danych.

29

3. Inny sposób informowania mieszkańców o swoich poczynaniach stosowany przez władze miejskie o potencjalnie szerokim zasięgu kręgu odbiorców to; „Gazeta Domowa” wydawana przez samorząd; taką inicjatywę wprowadzono w Krakowie, początkowo wydawanie gazety wspierali sponsorzy, potem była finansowana z reklam zamieszczonych na jej łamach. Gazeta dociera za darmo do każdego krakowskiego mieszkania, warto umieszczać w niej reklamę, bo wiadomo, że otrzyma ją każda rodzina w mieście; dodatki periodyczne do prasy lokalnej informujące o poczynaniach samorządu z punktu widzenia władz lokalnych nie dziennikarzy.

30

4. Sposoby uzyskiwania informacji od mieszkańców to;

ankieta i kwestionariusz wysyłany do domów ludzi z wybranej próby; ankieta i kwestionariusz rozdawany interesantom w urzędzie z prośbą o wypełnienie; drukowanie ankiet i kwestionariuszy w gazetach lokalnych lub w wydawanej przez samorząd gazecie miejskiej; ci, którzy mają rzeczywiście potrzeby, na ogół je wypełniają; sondaże uliczne; wywiady z mieszkańcami podczas spotkań; organizowanie regularnych spotkań z władzami wykonawczymi jednostek pomocniczych (sołtysami, przewodniczącymi rad osiedli, dzielnic).

.")

31

5. Ważnym źródłem informacji może być wymiana doświadczeń z innymi na temat budowy planów strategicznych; wiadomo, że oni także działają w swoim otoczeniu, mogli wypracować ciekawe formy współpracy z otoczeniem, zbierania i opracowywania danych, dysponują ciekawymi narzędziami badawczymi; może wy dysponujecie czymś, co inni mogliby zastosować u siebie; nie zapominajcie, n p. forum sekretarzy, wójtów, skarbników, sesje sejmiku samorządowego mogą być doskonałym miejscem nawiązania kontaktów i rozwijania wymiany wzajemnych doświadczeń; wiele instytucji i organizacji przygotowuje specjalne szkolenia na temat budowy planów strategicznych, które także są dobrym miejscem nauki i wymiany doświadczeń.

32

4.5 Podsumowanie

33

PAMIĘTAJ! 1. Jeśli chcesz zbudować plan strategiczny oparty na twojej wizji oraz na rzeczywistych potrzebach i oczekiwaniach mieszkańców, nie bój się stworzyć systemowych rozwiązań, które pozwolą ci zbudować takie plany. 2. Nie opieraj swoich rozwiązań tylko opinii wąskiej grupy nacisku, ale na szerokich podstawach i dogłębnej ocenie potrzeb mieszkańców połączonej z opiniami ekspertów. 3. Buduj wizję swego miasta zgodnie z oczekiwaniami wyborców, a nie wbrew ich oczekiwaniom. 4. Aby społeczność lokalna zaaprobowała twoje zamierzenia, musi dużo o nich wiedzieć i być przekonana, że są przeprowadzane w jej interesie. 5. Pamiętaj o stworzeniu systemu kontaktów z szeroko rozumianym otoczeniem: • kontakt musi odbywać się w obie strony z góry na dół i z dołu do góry, • nie tylko mieszkańcy powinni wiedzieć, co planujesz, ale i ty musisz wiedzieć, czego oni oczekują i jak oceniają to, co robisz. 6. Nie można mieć złej woli, tzn. tylko pytać mieszkańców o ich potrzeby i opinie, a z góry założyć, że będziemy robić to, co sami uważamy za ważne i potrzebne.

34

Rozdział 5 OCENA MOŻLIWOŚCI – WŁASNE ŚRODKI FINANSOWE I PRZYSZŁE ŹRÓDŁA FINANSOWANIA

35

Cel: Plany strategiczne w zależności od przewidywanego dysponowania środkami finansowymi zajmują się projektowaniem ich długofalowego wykorzystania. Ten rozdział, uznając niezwykle ważne znaczenie wzajemnej zależności pomiędzy środkami finansowymi planami, radzi, jak zdobyć i zastosować wiedzę na temat posiadanych zasobów i przyszłych źródeł finansowania. W szczególności dotyczy to środków finansowych, które mogą być użyte do sfinansowania zamierzeń planu strategicznego, jeżeli zostało to zlecone przez zespół planowania strategicznego.

36

5.1. Wyjaśnienie

37

Nawet w najkorzystniejszych warunkach samorządy napotykają na poważne trudności w czasie realizacji różnych programów i projektów. Często ich konsekwencją jest porażka. Tak na przykład w podsumowaniach przyczyn niepowodzenia programu rozwoju ekonomicznego w Oakland, w Kalifornii, autorzy Pressman i Wildavsky doszli do następującego wniosku: Tak jak my to widzimy, najważniejszą rzeczą jest, aby w początkowym okresie formułowania strategii, wziąć pod uwagę trudności, jakie mogą wystąpić w późniejszym okresie, kiedy plan będzie już realizowany. Wprowadzenie programu w życie może być postrzegane jako proces, który jest niezależny od planowanej strategii działania. Kolejne etapy realizacji i cele końcowe muszą być bardziej od siebie uzależnione.

38

Jeżeli plany strategiczne są niemożliwe do zrealizowania pod względem praktycznym i finansowym, to jak można oczekiwać od przedstawicieli samorządów i obywateli, że będą poświęcali im uwagę lub też wkładali wysiłek w ich realizację? Rzeczywiste trudności w realizacji programów i projektów zasługują na szczególną uwagę ze strony urzędników odpowiedzialnych za planowanie i prowadzenie procesu planowania strategicznego. Realizacja programu powinna być zawsze pierwszą i obowiązującą wytyczną dla urzędników odpowiedzialnych za przeprowadzenie procesu planowania strategicznego. W konsekwencji, zanim poświęci się czas i wysiłek na formułowanie celów danego projektu oraz na wybieranie i opracowywanie nowych projektów i programów, zespół planowania strategicznego musi skoncentrować swoją uwagę na problemach realizacji, a szczególnie na ważnej sprawie dostępnych środków finansowych, które mogą zostać przeznaczone na realizację inicjatyw danego planu Rozdział II tego modułu, przy omawianiu planowania strategicznego stosowanego przez lokalne samorządy, zalecał listę działań w celu zwiększenia możliwości realizacji planu strategicznego. Poniższa lista przypomina spis proponowany kroków.

39

* Urzędnicy odpowiedzialni za realizację planów oraz wszystkie zainteresowane strony powinny zostać zaangażowane w proces planowania strategicznego.* Proces planowania strategicznego powinien zostać zaproponowany na początek roku budżetowego. Raport planu strategicznego powinien zostać złożony do samorządu lokalnego przed zrobieniem szacunkowego obliczenia budżetu. * Wieloletni plan możliwości finansowych powinien zostać przygotowany przez najwyższego urzędnika finansowego – skarbnika samorządu lokalnego. Plan ten musi podać posiadanie zasoby finansowe i/lub przyszłe źródła finansowania, które mogą zostać użyte na realizację inicjatyw strategicznych. Plan ten musi zostać złożony do zespołu planowania strategicznego we wstępnej fazie przygotowań.

40

* Powierzenie roli sekretariatu zespołu planowania strategicznego i personelowi odpowiedzialnemu za ustalenie budżetu – działowi finansowo – księgowemu. Byłby on odpowiedzialny za organizację, przeprowadzenie procesu i zawartość raportu planu strategicznego. * Zastosowanie selektywnego podejścia do ustalenia celów i wyboru odpowiednich inicjatyw.

41

Pomimo, że wszystkie z zalecanych powyżej działań są ważne, to jednak najważniejsze z nich odnoszą się do możliwości finansowych samorządu lokalnego. Przez możliwości finansowe danego samorządu lokalnego rozumiemy tu: własne zasoby finansowe i przyszłe możliwe źródła finansowania takie jak ewentualne kredyty, „granty” i dotacje pochodzące z różnych źródeł, które mogą zostać wykorzystane na sfinansowanie realizacji programów i projektów. Jeżeli te możliwości finansowe są poprawnie zidentyfikowane, wtedy skutecznie wyznaczają zakres i prawdopodobnie również i kierunek planowania. Zespoły planowania strategicznego, które poświęca cenny czas i wysiłek n planowanie programów i projektów, czasem nawet niezwykle ważnych, wymagających funduszy większych nić są do dyspozycji, narażą się na utratę wiarygodności w oczach zarówno przedstawicieli władz, jak i członków społeczeństwa.

42

5.2. Ustalanie możliwości finansowych

43

Aby zestawienie zawierające plany możliwości finansowych mogło byś maksymalnie użyteczne, powinno być złożone do zespołu planowania strategicznego na początku procesu planowania, tj. sześć miesięcy przed rozpoczęciem roku finansowego, ponieważ podczas procesu planowania strategicznego zostaną niewątpliwie przedstawione propozycje, które zmienią pierwotne założenia zastosowane do sformułowania pierwszej wersji planów możliwości finansowych. W rezultacie plany te muszą być traktowane jako „dokumenty robocze”, które mogą być przedmiotem zmian. To zagadnienie bardziej szczegółowo zostanie omówione w podrozdziale 5.3. Wpływ planów strategicznych na posiadane środki finansowe i źródła finansowania.

44

Logicznie, każdy zespół planowania strategicznego powinien ściśle współpracować z wydziałem finansowo-księgowym przy ustalaniu możliwości finansowych samorządu lokalnego. Jednakże członkowie zespołu powinni mieć wystarczającą wiedzę o sposobach i problemach związanych z ustalaniem planów możliwości finansowych, aby mogli zrozumieć i zinterpretować taki plan po otrzymaniu go od wydziału finansowego. W związku tym musi być to również odnotowane, że wszyscy pracownicy działów finansowo- księgowych dobrze sobie radzą w przygotowaniach planów finansowych, jeżeli te wybiegają w relatywnie daleką i niepewną przyszłość. W takich sytuacjach zespół planowania strategicznego musi ściśle współpracować z pracownikami wydziału finansowego, jak również musi posiadać odpowiednią wiedzę, aby dopomóc pracownikom wydziału księgowości w opracowaniu planu możliwości finansowych.

45

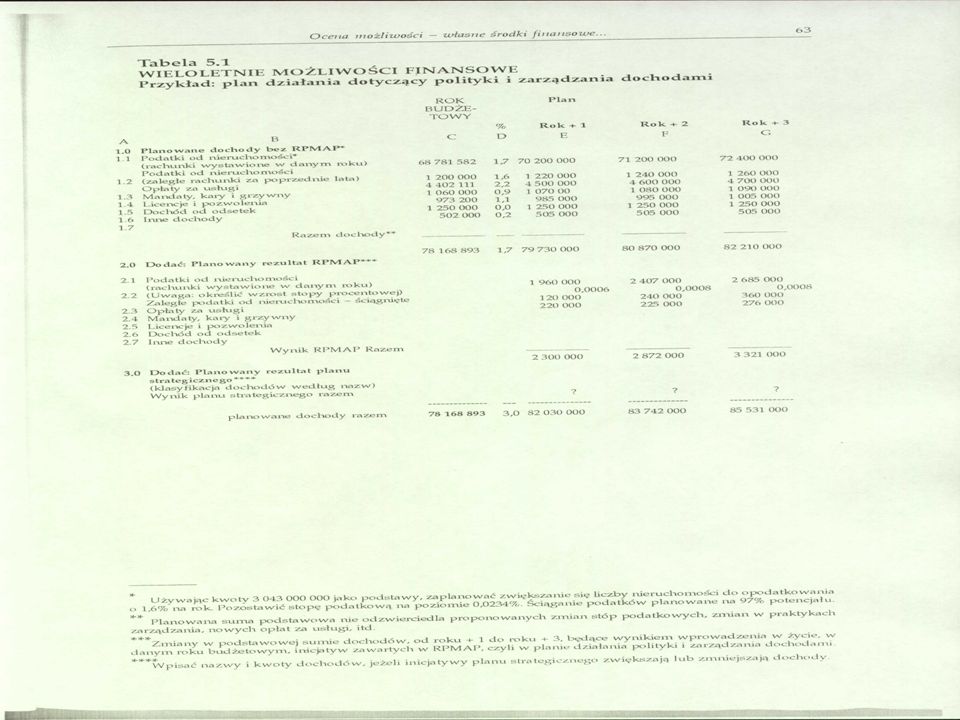

Jak ma wyglądać taki wieloletni plan możliwości finansowych?

Szukając odpowiedzi na to pytanie, należy zapoznać się z formą i zawartością wzoru, pokazanego w tabeli 5.1. i 5.2. Te wieloczęściowe, zależne od siebie tabele podają przykład formy zawartości wieloletniego planu możliwości finansowych. Forma tych zestawień może być używana jako wzór, który oczywiście będzie zmieniany w zależności od rodzaju budżetu i stosowanej klasyfikacji terminów księgowych. Jak to pokazano w tabeli 5.2, w wyniku procesu planowania uzyskuje się na końcu dwie ostateczne liczby – wyniki bilansu finansowego. Te dwie liczby będą najważniejsze dla planistów strategicznych. Teraz należy zwrócić uwagę na tabelę 5.2. Część 9.0 – Rezerwa wolna od zobowiązań ( te przyszłe środki finansowe, które nie zostały jeszcze przeznaczone na określony cel i związku z tym mogą być użyte na sfinansowanie realizacji projektu lub programu). Cześć 10.0 – Plan strategiczny możliwości otrzymania kredytów (przewidywana zdolność kredytowa).

. Cześć 10.0 – Plan strategiczny możliwości otrzymania kredytów (przewidywana zdolność kredytowa).")

46

Rezerwa wolna od zobowiązań jest to liczba otrzymania w wyniku odjęcia sumy wszystkich planowanych wydatków od sumy wszystkich planowanych dochodów. Przewidywalna zdolność kredytowa jest to liczba otrzymana po zastosowaniu następującego wzoru: Y ———————— =X (wysokość pożyczki) (1/n + i) * DCR Gdzie: Y – kwota bez zobowiązań, kwota do dyspozycji (dochody – wydatki) „n” – okres pożyczki w latach, „i” – stopa procentowa, „DCR” – współczynnik obsługi długu.

(1/n + i) * DCR. Gdzie: Y – kwota bez zobowiązań, kwota do dyspozycji (dochody – wydatki) „n – okres pożyczki w latach, „i – stopa procentowa, „DCR – współczynnik obsługi długu.")

47

Aby ułatwić obliczanie, tabele 5. 1 i 5. 2 podzielone są na części

Aby ułatwić obliczanie, tabele 5.1 i 5.2 podzielone są na części Tabela 5.1 pokazuje zestawienie wszystkich, możliwych dochodów. Ten zakłada, że personel wydziału finansowo- księgowego używa planowania strategicznego do stworzenia rocznego planu działania polityki i zarządzania dochodami – RPMAP Tabela 5.1 zawiera listę zwykle używanych klasyfikacji dochodów, które znajdują się w budżetach samorządów lokalnych. Trzy kolumny umożliwiają umieszczenie przewidzianych dochodów w okresie trzech przyszłych lat finansowych. Jeżeli będzie to potrzebne, wzór ten może być powiększony, aby uwzględnić jeszcze większą liczbę lat, ale nie jest to zalecane, ponieważ uważa się, że samorządy lokalne są w stanie przewidzieć, w granicy tolerowanego błędu, przyszłe dochody i wydatki na okres dwóch, trzech lat, ale nie dłużej. Wzór ten również może zostać rozszerzony tak, aby zawierał dane dotyczące ściągania dochodów z lat ubiegłych, jednakże doświadczenia z lat ubiegłych celowo zostały pominięte w tym wzorze, ponieważ ich umieszczenie zachęca do mechanicznego podejścia do planowania przyszłych dochodów.

48

Ci którzy mechanicznie traktują proces planowania przyszłych dochodów, wskazują tendencję do polegania na metodzie „najmniejszych kwadratów”, czyli ekstrapolacji przeszłych doświadczeń w przyszłe planowanie. Ta metoda jest szeroko używana w opracowaniu wieloletnich planów finansowych. Chociaż jest ona łatwa i szybka, w szczególności w przypadkach gdy są dostępne statystyczne programy komputerowe, używanie tej metody nie jest polecane z następujących przyczyn:

49

1. Wielkość zbieranych dochodów różni się znacznie z roku na rok z różnych powodów. W większości przypadków przyczyna tych zmian jest jedyna swoim rodzaju i raczej nie powtórzy się w przyszłości. W konsekwencji nie ma podstawy, według której można by zaprogramować kierunek przyszłego planowania. 2. Nawet jeżeli zmiany w wysokości zbieranych dochodów, z roku na rok były względnie stałe w przeszłym okresie, to ekstrapolacja tych doświadczeń na przyszłość jest dozwolona jedynie w takich przypadkach, gdy warunki z zeszłego roku zostaną dokładnie powtórzone w przyszłości. Bardzo niewiele sytuacji rozwinie się w przyszłości według takiego scenariusza. 3. Mechaniczne traktowanie procesu ściągania dochodów neguje cele RPMAP – rocznego planu akcji polityki i zarządzania dochodami. Plan ten zachęca do przemyślanego przygotowania i wykonania planu działania, opartego na przeprowadzonych badaniach. Ta ostania uwaga wymaga szczególnego podkreślenia: działacze samorządów lokalnych powinni unikać opierania się mechanicznych sposobach planowania, ponieważ te metody nie dają użytecznych wskazówek co i jak powinno być zrobione, aby uzyskać przyszłe dochody.

50

Każdy dochód jest traktowany jako zmienna zależna, tzn

Każdy dochód jest traktowany jako zmienna zależna, tzn. wysokość zebranej kwoty jest rezultatem zależnym od zachowania się zmiennych warunków kontrolowanych lub niekontrolowanych, takich jak: zmienne środowiskowe, organizacyjne i polityczne. W konsekwencji pracownicy wydziału finansowo – księgowego powinni, po pierwsze, zbadać warunki każdego dochodu i dopiero później zapisać planowane sumy, które odzwierciedlałyby czynniki niekontrolowane (populacja, inflacja, działalność gospodarcza) wpływające na wysokość dochodów w ciągu najbliższych trzech lat, umieszczając tak uzyskane rezultaty w odpowiednich kolumnach w Części 1.0 wzoru zamieszczonego w tabeli Część 2.0 zapisuje wzrost dochodów, który jest wynikiem zalecanej polityki i zarządzania (n p. zaadaptowania nowych form dochodów, ich wzmocnionego egzekwowania, zwiększenia zasięgu ściągania dochodów, zmiany stawek, itd.). Mają one przewidywalny wpływ na czas i wielkość zbieranych dochodów.

wpływające na wysokość dochodów w ciągu najbliższych trzech lat, umieszczając tak uzyskane rezultaty w odpowiednich kolumnach w Części 1.0 wzoru zamieszczonego w tabeli 5.1. Część 2.0 zapisuje wzrost dochodów, który jest wynikiem zalecanej polityki i zarządzania (n p. zaadaptowania nowych form dochodów, ich wzmocnionego egzekwowania, zwiększenia zasięgu ściągania dochodów, zmiany stawek, itd.). Mają one przewidywalny wpływ na czas i wielkość zbieranych dochodów.")

51

Podczas przygotowywania zestawienia przewidywanych dochodów wydział finansowo – księgowy powinien wziąć pod uwagę czynniki podane w znajdującym się poniżej wzorze. Taka metoda pozwala na dokładne określenie przyszłych dochodów, ponieważ rozpatruje się je pojedynczo, biorąc pod uwagę kolejno każdy rok. W tej metodzie bierze się także pod uwagę to, jaki wpływ na wysokość każdego z przyszłych dochodów będą miały ewentualne zmiany w przyszłej polityce zarządzania dochodami.

52

Lp. CZYNNIKI CZYNNOŚĆI ZWIĄZANE Z ZARZĄDZANIEM I POLITYKĄ FINANSOWĄ 1 Podstawowa liczba szacunkowa przewidywanych rocznych dochodów Ustalić 2 Zasięg zbierania dochodów Ściągnąć dochody od większej liczby osób i podmiotów gospodarczych. Zmniejszyć liczbę osób i podmiotów nielegalnie nie płacących podatków. Zmniejszyć liczbę osób i podmiotów zalegających z płaceniem podatków. 3 Zmiany w populacji Określić ich wpływ 4 Zmiany w przeciętnym dochodzie na osobę 5 Inflacja 6 Zmiana stawek podatkowych Dostosować się do zmian 7 Nowe wydarzenia Określić/zapisać 8 Nowe źródło dochodów Przyjąć nowe prawo 9 Zmiana proceduralna Przyjąć zmiany

53

Poniżej znajduje się krótki opis każdego z czynników:

54

1. Podstawowa przewidywalna suma dochodów.

Suma ta powinna zostać wpisana do linii 1 we wzorze planowanych dochodów dla każdego z nich oddzielnie. W roku budżetowym + 1 pracownicy wydziału finansowego powinni wpisać ostatnią przewidywalną sumę na rok bieżący. W każdym z następnych dwóch lat ta podstawowa suma zostaje określona na podstawie przewidywania na rok poprzedzający.

55

2. Zasięg ściągania wydatków.

Ten czynnik ściśle wiąże się z planami działania w celu zwiększenia zasięgu zbierania dowodów, tj. przybliżenia obecnego stanu ściągania dochodów do jego pełnego wymiaru. Aby umożliwić pełne zastanowienie się na tym krytycznym aspektem zarządzania dochodami, wzór pod rozwagę pracowników działu finansowego podaje trzy tematy:

56

a) Ściągać dochody od większej liczy osób i podmiotów gospodarczych.

Aby w pełni rozważyć ten czynnik, należy ustalić w przybliżeniu liczbę osób i podmiotów gospodarczych na danym terenie, które powinny płacić podatki, opłaty i składki za usługi. Potem należy porównać otrzymaną liczbę z sytuacją bieżącą. Jeżeli istnieje luka, tj. dwie cyfry różnią się w znaczny sposób, wtedy należy sformułować plan działania, tak aby objąć zasięgiem także osoby i podmioty, które dotychczas celowo unikały płacenia,

57

b) Zmniejszyć liczbę osób i podmiotów nielegalnie unikających płacenia.

Pracownicy wydziały finansowego podczas studiowania potencjalnych dochodów, muszą wziąć pod uwagę możliwość, że niektórzy podatnicy, n p. właściciel sklepu może celo przywłaszczać sobie pewną część podatków od sprzedaży składając fałszywe zeznania. Ponieważ każdy system ściągania dochodów stwarza pewne możliwości (luki) do unikania płacenia, pracownicy wydziału finansowo – księgowego powinni dokładnie przestudiować procedurę ściągania dochodów razem z doświadczonymi rewidentami w celu uściślenia procedur wszędzie tam, gdzie to jest możliwe.

do unikania płacenia, pracownicy wydziału finansowo – księgowego powinni dokładnie przestudiować procedurę ściągania dochodów razem z doświadczonymi rewidentami w celu uściślenia procedur wszędzie tam, gdzie to jest możliwe.")

58

c) Zmniejszyć liczbę osób i podmiotów mających zaległości w płaceniu.

W przypadkach przedłużających się wykroczeń, czyli niepłacenia zaległych podatków, pracownicy finansowi powinni rozważyć każdy taki przypadek osobno i jeżeli urzędnicy odpowiedzialni za ściąganie podatków zaniedbali swoje obowiązki, to należy zalecić tryb działania, który nie tylko pozwoliłby na ściągnięcie zaległych kwot, ale również uniemożliwiłby nowe wykroczenia.

59

3. Zmiany w populacji Ogólnie dochody są związane z liczbą ludności, tzn. jeżeli populacja się zwiększa, powinny się także zwiększyć dochody i odwrotnie, Jednakże zmiany liczby ludności wcale nie muszą oddziaływać proporcjonalnie na każdy z dochodów. Na przykład wzrost liczby bardzo młodych ludzi (dzieci) w danym terenie miejskim nie będzie miał tego samego wpływu na podatki za rozrywkę, jak zwiększenie ludzi dorosłych. W konsekwencji, pracownicy wydziału finansowego powinni przestudiować każe ze źródeł dochodu pod kątem czynnika populacji. Aby otrzymać przewidywania dotyczące przyszłej liczby populacji, wskazane są konsultacje z urzędnikami planowania. Żeby ustalić wpływ zmian w populacji na wielkość dochodów, pracownicy finansowi muszą określić ilościowo stosunki pomiędzy zwiększeniem się populacji i poszczególnymi dochodami, określając zależne stosunki na osobę, takie jak na przykład: liczba biletów kinowych na osobę, liczba posiłków w restauracjach, itd. Te wzajemne korelacje mogą zostać wtedy zastosowane do konkretnego planu zmian w populacji w danym terenie, w celu uzyskania danych do obliczenia jak dokładnie będą się kształtowały dochody zależnie od zmieniającej się liczby ludności.

w danym terenie miejskim nie będzie miał tego samego wpływu na podatki za rozrywkę, jak zwiększenie ludzi dorosłych. W konsekwencji, pracownicy wydziału finansowego powinni przestudiować każe ze źródeł dochodu pod kątem czynnika populacji. Aby otrzymać przewidywania dotyczące przyszłej liczby populacji, wskazane są konsultacje z urzędnikami planowania. Żeby ustalić wpływ zmian w populacji na wielkość dochodów, pracownicy finansowi muszą określić ilościowo stosunki pomiędzy zwiększeniem się populacji i poszczególnymi dochodami, określając zależne stosunki na osobę, takie jak na przykład: liczba biletów kinowych na osobę, liczba posiłków w restauracjach, itd. Te wzajemne korelacje mogą zostać wtedy zastosowane do konkretnego planu zmian w populacji w danym terenie, w celu uzyskania danych do obliczenia jak dokładnie będą się kształtowały dochody zależnie od zmieniającej się liczby ludności.")

60

4. Zmiany w przeciętnym dochodzie na osobę.

Zmiany w tej dziedzinie mają wpływ na wiele rodzajów dochodów. Na przykład, jeżeli podnoszą się przychody, ludzie mają tendencje do zwiększonego korzystania z restauracji i hoteli, podróżowania. Ten trend zwiększa dochody, a wiec podatki z używania hotelu, restauracji itd., ale pod warunkiem, że odpowiedni podatek jest dodany do każdego rachunku i odprowadzony do urzędu. Kiedy wzrost rzeczywistej zamożności zaczyna oddziaływać na ekonomię poprzez tzw. mnożniki, pracownicy wydziału finansowego powinni się skonsultować z ekonomistami i ustalić wpływ tego czynnika na dochody. Na przykład 2 – procentowy wzrost rzeczywistego dochodu na osobę może spowodować wzrost o 10% w korzystaniu z restauracji. - rezultat mnożnika 5 do 1.

61

5. Inflacja Inflacja automatycznie zwiększa dochody oparte na procentowej ilości sprzedaży, pod warunkiem, że ceny te nie są kontrolowane przez rząd. Użycie czynnika inflacji do dochodów podatnych na inflację wymaga od personelu finansowego uprzedniego ustalenia wysokości inflacji w każdym z trzech następnych lat. Tak samo jak w przypadku czynnika nr 4, należy się skonsultować z dobrym ekonomistą.

62

6. Zmiana stawek Ten czynnik obejmuje wpływ zmian w kursie stawek na dochody. Najważniejsze są tutaj zmiany w wysokości stawek, które odzwierciedlają wpływ inflacji na podatki, stawki i opłaty usługowe, które są stałe i odnoszą się raczej do obiektów i podmiotów, a nie do cen. Te dochody nie są podatne na inflację, chyba że zmienia się je celowo, tak aby były podatne na inflację. Niedostawanie stawek do inflacji jest bardzo częstym błędem polityki finansowej wielu samorządów lokalnych. W konsekwencji wydział finansowo – księgowy musi poświęcić temu zagadnieniu sporo uwagi i opracować plan działania w celu poprawy sytuacji.

63

7. Nowe okoliczności Ten czynnik powinien zachęcić personel finansowy do konsultacji z odpowiednimi urzędnikami wspólnego ustalenia charakteru i czasu wydarzeń mogących oddziaływać na dochody przez trzy następne lata objęte przewidywaniami.

64

8. Nowe źródła dochodów Ten czynnik powinien zachęcić personel finansowy do poszukiwania nowych źródeł dochodów.

65

9. Zmiany proceduralne Ten czynnik powinien zachęcić personel finansowy do ustalenia, jaki wpływ będą miały zmiany w przepisach, regulaminach i procedurach innych niż te odnoszące się do stawek, na wzrost dochodów lub ich skuteczniejsze ściąganie.

66

Część 3.0 daje miejsc w wielorocznym zestawieniu możliwości finansowych na odzwierciedlenie wpływu, jaki będą miały inicjatywy strategicznego planu na dochody. Jak zauważono na początku tego rozdziału, proces planowania strategicznego niewątpliwie przedstawi propozycje, które zmienią pierwotne założenia użyte do zaplanowania dochodów i wydatków. Co więcej, można oczekiwać, że plan pierwszej części przygotowawczej procesu planowania strategicznego ukaże sprawę finansów samorządowych jak problem zasadniczy. Raport planu strategicznego powinien zawierać zestawienie uzupełnione na bieżąco i posiadać pozycje opisujące przewidziany wpływ zaleceń planu na dostępność środków finansowych. Tabela 5.3 zawiera wzór do podawania wypływu inicjatyw planu strategicznego na dochody i wydatki.

67

Kolumna D tabeli 5.1 pokazuje procenty, które obliczane na zasadzie założonej stawki zmiany rocznej z liczby roku budżetowego (traktowanej jako podstawa) poprzez budżet roku + 3. Te procenty mają pokazać rezultaty planowania zgodnie z RPMAP – podejściem zalecanym w tym rozdziale. Nie powinny być one jednak używane do przewidywania wysokości dochodów.

68

Część 4.1 tabeli przesuwa do przodu cała liczbę planowanych dochodów z ostatniej linii tabeli 5.1 i daje miejsce na przewidywanie dotacje („granty” i dotacje od rządu i innych dawców) i oblicza wysokość funduszy otrzymanych ze źródeł innych niż podanych w tabeli 5.1 Ponieważ źródła te są zwykle trudne do przewidzenia, personel finansowy powinien być raczej umiarkowany w przewidywaniu dochodów zależnych od dotacji i innych źródeł.

i oblicza wysokość funduszy otrzymanych ze źródeł innych niż podanych w tabeli 5.1 Ponieważ źródła te są zwykle trudne do przewidzenia, personel finansowy powinien być raczej umiarkowany w przewidywaniu dochodów zależnych od dotacji i innych źródeł.")

69

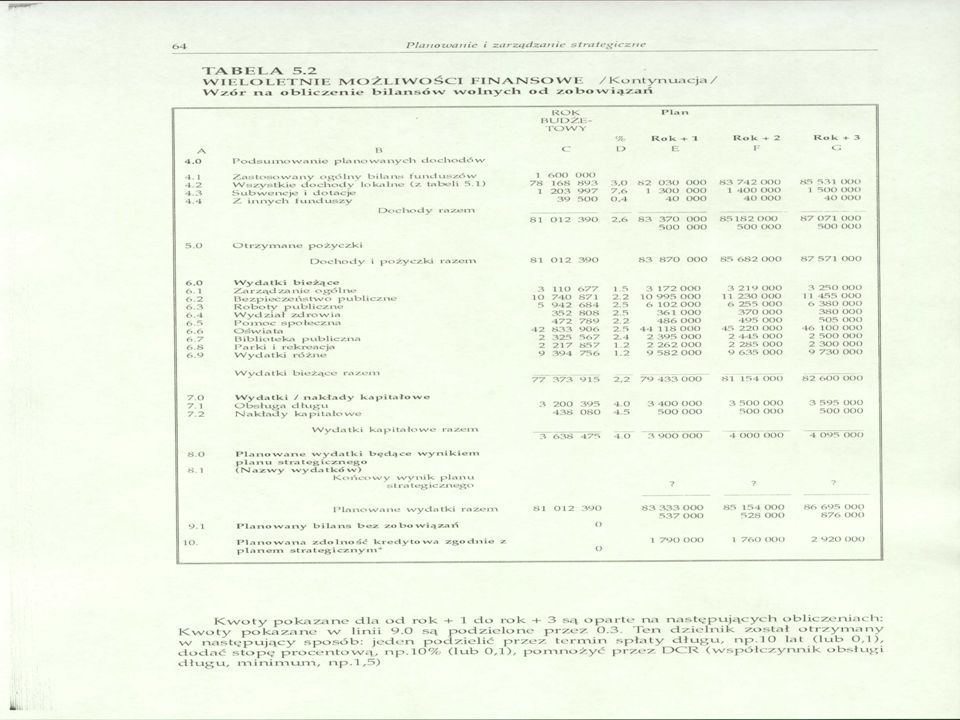

Część 5.0 ma być użyta do zapisania wysokości otrzymanych pożyczek, przeznaczonych na sfinansowanie projektów już zaplanowanych do realizacji w ciągu okresu obejmującego okres planowania. We wzorze kwoty wysokości pożyczek dla roku budżetowego + 1 poprzez rok +3 są zarezerwowane na finansowanie spodziewanych nakładów kapitałowych pokazanych w części 7.0.

70

Część 6. 0 pokazuje planowanie wydatki bieżące

Część 6.0 pokazuje planowanie wydatki bieżące. Byłoby najlepiej, aby te wydatki zostały ustalone przez odpowiedzialnych urzędników zajmujących się programem. (We wzorze zostały pokazane amerykańskie klasyfikacji, lecz mają one tylko znaczenie przykładowe. Użytkownicy tego wzoru używają oczywiście odpowiednich klasyfikacji).

.")

71

Część 7.0 to miejsce na przewidywane koszty obsługi długu bieżącego, tj. zobowiązania na koniec roku budżetowego. Nakłady kapitałowe (7.2) ukazują przewidywanie koszty projektów, które mają być podjęte bez względu na wynik procesu planowania strategicznego.

ukazują przewidywanie koszty projektów, które mają być podjęte bez względu na wynik procesu planowania strategicznego..")

72

Część 8.0 służy zestawieniu na wpisanie wpływu propozycji zawartych w planie strategicznym na wydatki, m.in. obsługę długu. który będzie musiał być spłacony w trzyletnim okresie, objętym przewidywaniami w wyniku wykonywania planu strategicznego. Na początku tego rozdziału zauważono, że proces planowania strategicznego niewątpliwie przedstawi propozycję, które zmienią pierwotne założenia użyte do planowania przyszłych dochodów i wydatków. Można się spodziewać, iż plan części przygotowawczej procesu planowania strategicznego odniesie się do kwestii związanych z wydajnością lub skutecznością już istniejących usług oferowanych przez lokalny samorząd. Raport planu strategicznego powinien zawierać zestawienie z wypełnionymi pozycjami pokazującymi przewidywany wpływ zaleceń planu na pierwotną sumę planowanych wydatków. Tabela 5.3 podaje wzór na zapisanie wpływu inicjatyw planu strategicznego na dochody i wydatki.

73

Część 9.0 pokazuje kwotę netto, która pozostaje po odcięciu wszystkich wydatków od wszystkich dochodów. Te kwoty są przedmiotem najwyższego zainteresowania dla członków zespołu planowania strategicznego, jako że te właśnie fundusze mogą być wykorzystane strategicznie albo jako wypłaty gotówkowe, albo jako rezerwa do obsługi długu zaciągniętego na finansowanie inicjatyw planu strategicznego.

74

Część 10.0 pozwala na wpisanie rezultatów wyliczenia związanego z obliczeniem, zdolności do zaciągania kredytów. W tym wzorze rezerwy pokazane na każdy rok w części 9.0 są używane jako wskaźniki kwot, które mogą być udostępnione do zapłacenia kwoty pożyczki i odsetek nowego długu. Oczywiście nowa pożyczka, która może być spłacona tymi sumami, jest zależna od planu amortyzacji, wysokości odsetek i polityki rządu do współczynnika obsługi długu. Dokładne zalecenia jak stosować wzór zawierający wszystkie te główne zmienne są zaprezentowane w następnej części tego rozdziału.

75

5.3 Obliczanie zdolności kredytowej

76

Wielokrotnie podczas procesu planowania strategicznego zespół będzie brał pod uwagę projekty, które mogą zostać sfinansowane z pożyczek. Poniższy wybór podaje szybki sposób na obliczenie kwoty, która może zostać pożyczona, pod warunkiem, że znane są sumy bilansów kwot bez zobowiązań, które mogą być użyte do spłacenia kapitału z odsetkami w obowiązującym terminie.

77

Y ——————— = X (wysokość pożyczki) (1/n + i) x DCR Gdzie: Y- kwota będąca do dyspozycji, aby spłacić zobowiązania obsługi długu – kapitał razem z odsetkami, „n” – okres pożyczki w latach, „i” – stopa procentowa, DCR – współczynnik obsługi długu, Współczynnik obsługi długu jest to stosunek, wyrażony w procentach, kwoty potrzebnej do spłacenia pożyczki (kapitału z odsetkami) do kwoty, która jest do dyspozycji do spłacenia tej pożyczki.

do kwoty, która jest do dyspozycji do spłacenia tej pożyczki.")

78

PRZYKŁAD Lokalny samorząd chce uzyskać pożyczkę w wysokości 1 790 000 $ na 10 lat, przy stopie oprocentowania 10%. Jeżeli pożyczka dojdzie do skutku, to w pierwszym roku obsługa długu wyniesie 358 000 $ (179 000 $ na spłatę kapitału i 179 000 $ na spłatę odsetek). W drugim roku będzie to 340 000 $, w trzecim – $, itd., aż cała pożyczka zostanie spłacona. Jeżeli w pierwszym roku samorząd ten spodziewa się, że będzie w posiadaniu kwoty, wolnej od zobowiązań i większej lub równej kwocie potrzebnej do spłacenia kapitału i odsetek (w naszym przypadku jest to 358 000 $, to można powiedzieć, że w takim przypadku współczynnik obsługi długu wyniesie co najmniej jeden (1.0). Obliczenie zakłada, że samorząd dysponuje kwotą w wysokości 537 000 $, wolną od zobowiązań, którą można przeznaczyć na spłacenie w terminie kapitału i odsetek pożyczki. W rzeczywistości należy spłacić kwotę w wysokości 358 000 $, tak że w tym przypadku współczynnik obsługi długu wzrośnie do 1,5 czyli należy zużyć jedynie 2/3 kwoty, która została przeznaczona na spłatę długu.

. W drugim roku będzie to $, w trzecim – $, itd., aż cała pożyczka zostanie spłacona. Jeżeli w pierwszym roku samorząd ten spodziewa się, że będzie w posiadaniu kwoty, wolnej od zobowiązań i większej lub równej kwocie potrzebnej do spłacenia kapitału i odsetek (w naszym przypadku jest to $, to można powiedzieć, że w takim przypadku współczynnik obsługi długu wyniesie co najmniej jeden (1.0). Obliczenie zakłada, że samorząd dysponuje kwotą w wysokości $, wolną od zobowiązań, którą można przeznaczyć na spłacenie w terminie kapitału i odsetek pożyczki. W rzeczywistości należy spłacić kwotę w wysokości $, tak że w tym przypadku współczynnik obsługi długu wzrośnie do 1,5 czyli należy zużyć jedynie 2/3 kwoty, która została przeznaczona na spłatę długu.")

79

Można to obliczyć następująco:

537 000 (kwota do dyspozycji) ───────────────── = 1,5 (współczynnik obsługi długu) 358 000 (kwota długu) Współczynniki obsługi długu są zwykle ustalane na wyższym poziomie niż jeden (1,0), czyli na absolutnym minimum. Robi się tak dlatego, aby zapobiegać sytuacjom, w których samorządy lokalne zaciągają długi trudne lub niemożliwe do spłacenia w terminie. We wzorze pokazanym w tabeli 5.2 współczynnik obsługi długu wynosi 1.5.

───────────────── = 1,5 (współczynnik obsługi długu) (kwota długu) Współczynniki obsługi długu są zwykle ustalane na wyższym poziomie niż jeden (1,0), czyli na absolutnym minimum. Robi się tak dlatego, aby zapobiegać sytuacjom, w których samorządy lokalne zaciągają długi trudne lub niemożliwe do spłacenia w terminie. We wzorze pokazanym w tabeli 5.2 współczynnik obsługi długu wynosi 1.5.")

80

Ćwiczenie praktyczne:

——————— = X (wysokość pożyczki) (1/n + i) x DCR Gdzie: Y- 537 000 ( kwota dyspozycji przeznaczona na spłacenie zobowiązania obsługi długu - kapitał razem z odsetkami), n – 10 (termin spłaty długu wyrażony w latach), i – 10% (stopa procentowa), DCR – współczynnik obsługi długu. ———————— = 1 700 000 (wysokość pożyczki) (1/10 + 0,1) * 1,5

(1/n + i) x DCR. Gdzie: Y ( kwota dyspozycji przeznaczona na spłacenie zobowiązania obsługi. długu - kapitał razem z odsetkami), n – 10 (termin spłaty długu wyrażony w latach), i – 10% (stopa procentowa), DCR – współczynnik obsługi długu ———————— = (wysokość pożyczki) (1/10 + 0,1) * 1,5.")

83

TABELA 5.3 WIELOLETNIE MOŻLIWOŚCI FINANSOWE: Wzór do zapisania wpływu propozycji planu strategicznego na planowany budżet PROGRAM/PROJEKT…………………………………………………………………… NAZWISKO OSOBY SPORZĄDZAJĄCEJ KOSZTORYS…………………………….

84

BUDŻET ROK + 1 DOCHODY Dodatki + Podatki Opłaty za usługi

Dotacje/ „granaty” Odliczenia – Dotacje/ „granty” WYDATKI Spłata długu Odsetki Operacje bieżące Obsługa i utrzymanie Wydatki netto Dochody minus wydatki

85

TABELA 5.4 WIELOLETNIE MOŻLIWOŚCI FINANSOWE OBSŁUGA DŁUGÓW (odniesienie do TABELI 5.2 linia 10.0 Kolumna E) ROK BUDŻETOWY REALIZACJA PLANU STRATEGICZNEGO KWOTA WYJŚCIOWA DŁUG NA DZIEŃ 31.12 SPŁATA ODSETEK RAZEM RB RB RB RB RB RB RB RB RB RB RB RAZEM ——————————————————————————————————————————————

86

5.4 Zalety i wady tradycyjnych źródeł środków finansowych

87

Przychody własne Głównym źródłem przychodów państwa są podatki. Finansowanie rozwoju infrastruktury z podatków jest najbardziej uzasadnione wówczas, gdy administracyjne koszty ściągania podatków są niższe od administracyjnych kosztów pobierania opłat od odbiorców. Dotyczy to przede wszystkim usług infrastrukturalnych o charakterze publicznym (tj. usług świadczonych na rzecz całej społeczności), a zatem finansowanie tych usług jest najbardziej efektywne, jeśli odbywa się za pośrednictwem istniejącego systemu podatkowego. Finansowania za pośrednictwem podatków nie zaleca się w sytuacjach, w których powstaje problem nieracjonalnego i nieoszczędnego korzystania z określonych usług. Dzieje się tak na przykład przy stosowaniu zryczałtowanego opodatkowania rolników z tytułu korzystania z sieci irygacyjnej, zamiast pobierania opłat za rzeczywiste zużycie wody irygacyjnej.

, a zatem finansowanie tych usług jest najbardziej efektywne, jeśli odbywa się za pośrednictwem istniejącego systemu podatkowego. Finansowania za pośrednictwem podatków nie zaleca się w sytuacjach, w których powstaje problem nieracjonalnego i nieoszczędnego korzystania z określonych usług. Dzieje się tak na przykład przy stosowaniu zryczałtowanego opodatkowania rolników z tytułu korzystania z sieci irygacyjnej, zamiast pobierania opłat za rzeczywiste zużycie wody irygacyjnej.")

88

Kredyty i pożyczki Długoterminowe kredyty i pożyczki są źródłem środków, których wykorzystanie przewidziane jest w chwili obecnej, a spłata w przyszłości. Zaciągnięcie kredytu lub pożyczki stwarza dla przyszłych budżetów rygorystyczne ograniczenia finansowe, zatem z tego typu środków należy korzystać w sposób rozsądny i gruntownie przemyślany. Najważniejszą zasadą w zaciąganiu kredytów i pożyczek jest to, aby termin spłaty nie był dłuższy od okresu użytkowania finansowej inwestycji. Finansowanie inwestycji kapitałowych w zakresie rozbudowy ma następujące zalety: pozwala na złagodzenie trudności w zakresie przepływów pieniężnych w przypadku dużych inwestycji, pozwala na przesunięcie części obciążenia finansowego do czasu, aż zrealizowane inwestycje zaczną przynosić dochody.

89

Finansowanie za pomocą kredytów i pożyczek napotyka się następujące głównie przeszkody:

brak zdolności kredytowej wielu publicznych dostawców obiektów i urządzeń infrastrukturalnych zwłaszcza na szczeblu lokalnym, niski stopień rozwoju rynków długoterminowych środków finansowych, zwłaszcza w wielu krajach rozwijających się.

90

Przesunięcia między budżetowe

Przesunięcia środków budżetowych następują często z ogólnego funduszu władz centralnych i w przypadku niedoborów środków budżetowych redukowane są w pierwszej kolejności. Środki te nie powiększają zasobów władz państwowych, są jedynie przesuwane od władz jednego szczebla do władz innego szczebla. Finansowanie funkcjonowania i utrzymania obiektów i urządzeń infrastrukturalnych poprzez przesunięcia między budżetowe ma następujące wady: niepewność – przesunięcia między budżetowe nie są pewnym źródłem środków, bowiem decyzją rządu mogą być w każdej chwili ograniczone lub wstrzymane. brak korzyści politycznych – finansowanie utrzymania istniejących obiektów nie przynosi rządzącej partii lub koalicji tak wielu korzyści politycznych, jak finansowanie nowych inwestycji kapitałowych.

91

Pomoc rządowa innych państw

Podstawową zaletą środków z pomocy rządowej innych państw jest to, że odciążają one krajowe źródła. Niemniej jednak inwestycje finansowane ze środków innych państw charakteryzują się dużym prawdopodobieństwem podejmowania przez krajowych wykonawców mniej racjonalnych decyzji. Prawdopodobieństwo to wynika z częstego nacisku strony zapewniającej fundusze na przyjęcie norm lub środków technicznych, które w innym przypadku uznane byłyby za nieodpowiednie lub nieefektywne. Środki finansowe z sektora prywatnego Patrz: Koszty i korzyści wykorzystania prywatnych środków kapitałowych)

")

92

Opłaty odbiorców Główne korzyści wynikające z finansowania infrastruktury środkami z opłat odbiorców są następujące: opłaty odbiorców stanowią najpewniejsze źródło środków, pod warunkiem że wysokość opłat jest wystarczająco wysoka, aby zapewnić niezbędne przychody, ustalenie opłat na poziomie odpowiadającym krańcowym kosztom wytwarzania i dystrybucji usług pozwala na osiągnięcie większej efektywności ekonomicznej, opłaty stosuje się wyłącznie wobec użytkowników usług infrastrukturalnych; nie ponoszą ich mieszkańcy nie korzystający z infrastruktury komunalnej,

93

Finansowanie inwestycji z opłat odbiorców ma następujące wady:

wpływy z opłat odbiorców mogą okazać się niewystarczające. Przypadek taki zachodzi n p. w sytuacji, gdy brak jest odpowiednich mechanizmów egzekwowania opłat lub gdy stawki opłat nie odzwierciedlają kosztów, zbyt małe wpływy mogą być skutkiem niskiego zapotrzebowania na usługi, nie pozwalającego na uzyskanie założonej skali efektu ekonomicznego oraz braku powiązania wysokości stawek i opłat i rzeczywistymi kosztami, określenie cen niektórych usług, n p. odprowadzania ścieków lub wywozu śmieci, może być utrudnione ze względu na możliwość zniechęcenia odbiorców do korzystania z tych usług. dążenie do wzrostu efektywności przez nałożenie określonych stawek opłat często koliduje z dążeniem do urzeczywistnienia zasady równości społecznej. Istnieje kilka sposobów uwzględnienia kwestii równości w strukturze cen usług bez znacznego pogorszenia efektywności. Cel ten można osiągnąć uzależniając np. wysokość stawek opłat od dochodu odbiorcy.

94

5.5 Formy kapitałowego udziału sektora prywatnego w finansowaniu rozwoju infrastruktury:

95

Finansowanie rozwoju infrastruktury komunalnej z prywatnych środków kapitałowych jest możliwe, jeśli podmioty mają prawo własności lub współwłasności inwestycji infrastrukturalnych. Dwie najczęściej stosowane formy zaangażowania prywatnego kapitału w rozbudowie infrastruktury obejmują umowy typu BOT oraz koncesje.

96

Koncepcja BOT Układ typu BOT stanowi formę finansowania inwestycji polegającą na tym, że firma prywatna, najczęściej międzynarodowe konsorcjum finansowo – budowlane, zobowiązuje się zapewnić środki finansowe, wybudować oraz prowadzić określone obiekty lub urządzenia infrastrukturalne przez uzgodniony wcześniej okres, podczas którego państwo lub samorząd lokalny sprawuje rolę regulacyjno – nadzorczą. Inwestycje na bazie umów typu BOT zaprojektowane są tak, aby przynosić dochody wystarczające na pokrycie kosztów inwestycyjnych i operacyjnych oraz zapewnić stosowany poziom zysku z zainwestowanych środków, zwykle w wysokości 15 – 20%. Po wygaśnięciu umowy, zazwyczaj po 15 – 15 latach, dane obiekty lub urządzenia przekazywane państwu lub samorządowi lokalnemu. Inwestycje na zasadzie BOT muszą zwykle posiadać wymagane przez kredytodawców i wykonawców gwarancje rządowe.

97

Struktura rozwiązań i umów typu BOT zależy od konkretnej inwestycji, a ryzyko inwestycyjne jest rozkładane między wierzycieli, gwarantów i wykonawców robót. Sposób rozłożenia ryzyka inwestycyjnego decyduje o atrakcyjności przedsięwzięcia dla jego uczestników. Rozwiązania typu BOT nie są zbyt często stosowane w krajach rozwijających się ze względu na następujące czynniki: brak stosowanych norm regulacyjnych, trudny przebieg i długotrwałość procesu negocjacji warunków Niemniej jednak inwestycje na zasadzie BOT stanowią najistotniejszy mechanizm inicjacji procesu zmian w krajach lub sektorach nie posiadających dużego doświadczenia w zakresie realizacji inwestycji infrastrukturalnych przy udziale podmiotów i środków prywatnych.

98

Koncesje Koncesje stanowią starszą formę koncepcji BOT. W ramach koncesji między prywatną firmą a państwem lub samorządem lokalnym zawiera się umowę o budowę lub rozbudowę i prowadzenie obiektów lub urządzeń infrastrukturalnych. Umowę podpisuje się na określony czas, w którym firma prywatna ponosi ryzyko handlowe związane z realizowaną inwestycją. Firma wnosi na rzecz państwa opłatę koncesyjną i ponosi wszelkie nakłady inwestycyjne i koszty utrzymania podczas obowiązywania koncesji. Wynagrodzeniem firmy są wpływy z opłat odbiorców za świadczone usługi. Umowy koncesyjne podpisuje się na okres wystarczająco długi, aby otrzymujący koncesję mógł uzyskać zwrot poniesionych nakładów. Strona umowna koncesji i koncepcji BOT jest dość podobna. Rozwiązanie typu BOT skupia się bardziej na rozwoju infrastruktury, natomiast umowa koncesyjna kładzie większy nacisk na zarządzanie obiektami i urządzeniami infrastrukturalnymi.

99

5.6 Koszty i korzyści wykorzystania prywatnych środków kapitałowych

100

W sytuacji udziału kapitału prywatnego w finansowaniu budowy i utrzymaniu infrastruktury komunalnej nie da się uniknąć dyskusji na temat ochrony interesu publicznego: wykonawcy i wierzyciele przedsięwzięć inwestycyjnych wykazują naturalną skłonność do poszukiwania metod kompensacji nieuniknionego ryzyka inwestycyjnego i wysokich kosztów związanych z koniecznością przygotowania i negocjowania transakcji i prywatnych środków finansowych. Tendencja ta znajduje przełożenie w postaci wyższych cen usług infrastrukturalnych; jeśli wyboru inwestycji w zakresie infrastruktury dokonuje sektor prywatny a nie publiczny, władze państwowe lub samorządowe mają ograniczoną możliwość kontroli procesu inwestycyjnego i narażone są na udział w kosztach przedsięwzięcia, którego wybór nie należał do nich samych. W sytuacjach ekstremalnych może to prowadzić do zmniejszenia przydziału środków na inne, bardziej priorytetowe zadania;

101

inwestorzy prywatni wolą angażować środki w sprawdzone przedsięwzięcia, na które istnieje zapotrzebowanie (co oznacza pewniejszy zysk), niż nowe, bardziej ryzykowne inwestycje niezbędne do zaspokojenia pilniejszych potrzeb; trudno jest jednoznacznie stwierdzić, czy koszty realizacji inwestycji finansowanych ze środków prywatnych są niższe od kosztów podobnych przedsięwzięć prowadzonych przez jednostki państwowe i publiczne. Dotyczy to zwłaszcza inwestycji, których realizacja nie odbywa się na zasadzie otwartego przetargu.

102

Za podstawową korzyść wynikającą z większego udziału sektora prywatnego w finansowaniu i zarządzaniu przedsięwzięciami infrastrukturalnymi uważa się prawdopodobny wzrost efektywności. Inne korzyści polegają na możliwości odciążenia budżetów publicznych i większym zakresie wariantów finansowania. Większa efektywność inwestycji realizowanych przez jednostki prywatne wynika z kilku podstawowych czynników, takich jak:

103

jakość celów; autonomia w zakresie zarządzania; stała ocena wyników. Rynek kapitałowy, któremu w dużej części podlegają firmy prywatne, poddaje wyniki ich działalności stałej, rygorystycznej ocenie i wyznacza cele, do których osiągnięcia musi dążyć zarząd; wysoka motywacja zarządu. Wielkość wynagrodzenia zarządów firm sektora prywatnego jest ściśle uzależniona od osiąganych wyników; udział kapitałowy. Kapitałowe zaangażowanie w finansowanie realizowanych inwestycji stanowi element motywacji i źródło dyscypliny działań, których brak jest przedsiębiorstwom sektora publicznego; obecność konkurencji. Firmy prywatne zazwyczaj prowadzą działalność przy dużej konkurencji rynkowej, co stanowi dodatkowy bodziec do osiągania większej efektywności i rentowności.

104

5.7. Nowatorskie sposoby finansowania, możliwe do wykorzystania w sytuacji braku tradycyjnych źródeł środków finansowych

105

Ze względu na obecne tendencje do ograniczania wysokości budżetów państwowych w wielu krajach oraz niedobory środków na globalnych rynkach kapitałowych dostęp do tradycyjnych źródeł środków finansowych staje się coraz trudniejszy. Powstaje zatem konieczność poszukiwania innych źródeł finansowania inwestycji infrastrukturalnych. Kilka z potencjalnych możliwości omówiono poniżej.

106

Wpływy z inwestycji towarzyszących

Jest to technika finansowania powszechnie stosowana w krajach OECD. Polega ona na tym, że prywatny inwestor realizujący przedsięwzięcie infrastrukturalne jest uprawniony do realizacji mniejszych inwestycji towarzyszących o charakterze czysto komercyjnym, z których może czerpać znacznie wyższe zyski niż z inwestycji głównej.

107

Przykład: Smith Holdings, jedna z największych firm specjalizujących się w kontraktach typu BOT, składa ofertę na budowę 60 km naziemnej trakcji kolejowej. W Bangkoku. Oferta ma formę umowy typu BOT, na mocy której rząd Tajlandii nie wnosi żadnych środków kapitałowych, ani nie udziela gwarancji. Sposób finansowania przedsięwzięcia polega na tym, iż Smith Holdings pokrywa 100% kosztów inwestycji i czerpie zyski z budowy i najmu powierzchni sklepowej na terenie stacji kolejowych. Przykład: Budowa osiedla mieszkaniowego, jako inwestycja komercyjna, i budowa szkoły z przedszkolem, jako inwestycja towarzysząca.

108

Samopomoc Koncepcja ta polega na mobilizacji siły roboczej i środków mieszkańców dla celów realizacji niewielkich, lokalnych przedsięwzięć infrastrukturalnych. Samopomoc stanowi jedną z najbardziej powszechnych metod uzupełnienia środków publicznych w krajach rozwijających się. Elementy samopomocy można wykorzystać w inwestycjach lokalnych o niewielkiej skali na wstępnym etapie robót. Wykorzystanie siły roboczej okolicznych mieszkańców i pieniędzy zebranych darów pozwala na obniżenie kosztów finansowych tych inwestycji.

109

Przykład: Władzom lokalnym prowincji Banglung w Nepalu udało się zbudować 62 niewielkie wiszące mosty dzięki połączeniu funduszy państwowych i wysiłku miejscowej społeczności. Okoliczni mieszkańcy zapewnili dla przedsięwzięcia dostępne na miejscu materiały budowlane i siłę roboczą. Mieszkańców, którzy nie mogli bezpośrednio uczestniczyć w pracach budowlanych, poproszono o dostarczenie żywności i niewielki wkład pieniężny. Przykład: Budowa obiektów sakralnych w Polsce.

110

„ Przymusowe” obligacje komunalne

Niewielki popyt na instrumenty inwestycyjne stanowi w wielu krajach przyczynę niewielkiej skuteczności prób finansowania inwestycji infrastrukturalnych poprzez emisję obligacji komunalnych. Władze gminne rozwiązać kwestię niskiego popytu na komunalne papiery wartościowe wprowadzając do obiegu przymusowe obligacje komunalne. W ramach tej koncepcji mieszkańcy danej społeczności lokalnej zobowiązani są do wykupienia obligacji w zamian za pewne świadczenia gwarantowane przez władze samorządowe, dostarczając w ten prosty sposób nowych środków finansowych na rozwój lokalnej infrastruktury.

111

Przykład: Aby zachęcić obywateli do przywozu do kraju oszczędności przechowywanych na zagranicznych rachunkach bankowych, rząd Pakistanu podjął decyzję o emisji korzystnie oprocentowanych papierów wartościowych zdenominowanych w dewizach.

112

Przykład: Samorząd lokalny jednej z prowincji Korei finansuje budowę dróg publicznych ze środków uzyskanych w drodze emisji obligacji komunalnych. Wszyscy mieszkańcy pragnący zarejestrować samochód zobowiązani są do wykupienia obligacji. W ten sposób budowa infrastruktury drogowej finansowania jest przez przyszłych użytkowników.

113

Banki infrastrukturalne

Banki infrastrukturalne są publicznymi instytucjami kredytującymi określone inwestycje infrastrukturalne. Banki te finansowane są poprzez emisje obligacji, fundusze państwowe oraz fundusze z innych instytucji finansowych. Ze środków, którymi dysponują banki, udziela się pożyczek na pokrycie wstępnych kosztów inwestycji infrastrukturalnych. Pożyczkobiorca spłaca zaciągnięte pożyczki środkami pochodzącymi zazwyczaj z opłat odbiorców. Amortyzacja i wpływy z oprocentowania pożyczek udzielanych jednym pożyczkobiorcom stanowią odnawialne źródło środków na pożyczki dla innych pożyczkobiorców. Banki infrastrukturalne mogą udzielać pożyczek i kredytów nie tylko samorządom lokalnym, ale także innym jednostkom, n p. lokalnym przedsiębiorstwom użyteczności publicznej.

114

Podatki na cele specjalne

Przykład: Meksykański bank Banco Nacional de Obras y Servicios Publicos jest finansowany przez połączenie takich form jak: obligacje komunalne, źródła państwowe, wpływy do pożyczkobiorców oraz środki z agencji multilateralnych, w tym z Międzynarodowego Banku Odbudowy i Rozwoju. Bank zapewnia meksykańskim agencjom federalnym i stanowym, samorządom terytorialnym oraz innym jednostkom wsparcie za pośrednictwem kilku linii kredytowych. Realna wysokość stóp procentowych stosowanych przez bank przewyższa koszty kapitału, przy czym oprocentowanie pożyczek dla mniejszych społeczności lokalnych jest niższe niż w przypadku dużych jednostek terytorialnych. Bank jest w bardzo dobrej sytuacji finansowej; wynika to po części z rygorystycznej oceny wniosków kredytowych i nadzoru działalności pożyczkobiorców. Bank jest również uprawniony do emisji obligacji w celu finansowania poszczególnych sektorów. Podatki na cele specjalne Podatki tego rodzaju nakłada się z przeznaczeniem na finansowanie wyłącznie określonych przedsięwzięć.

115

Przykład: Francuskie podatki Taxe Locale d’Equipement, Versement Transport i Taxes sur les Expaces Vertes stanowią przykład opodatkowania, z którego wpływy przeznaczone są na finansowanie wybranych aspektów rozwoju infrastruktury miejskiej i planowania

116

Przykład: Władze stanowe Australii podjęły niedawno decyzję o podwyższeniu stawki stanowego podatku od produktów naftowych i przeznaczeniu tych dodatkowych wpływów na modernizację sieci dróg szybkiego ruchu.

117

Mechanizmy leasingowe i pokrewne

Leasing wybranych składowych infrastruktury komunalnej daje leasingodawcy możliwość uzyskania ulgi podatkowej w wyniku pomniejszenia dochodu podlegającego opodatkowaniu o wartość majątku stanowiącego przedmiot leasingu. Jednocześnie jest to korzystne również dla leasingobiorcy, które może pomniejszyć swój przychód o koszt opłat ponoszonych z tytułu leasingu. Korzystanie z takiego mechanizmu jest jednak w wielu krajach zakazane, ponieważ w wyniku leasingu majątku komunalnego dochodzi do przeniesienia ciężaru kosztów finansowania na ogół podatników. Praktyka ta, pomimo częstego stosowania w sektorze prywatnym, w odniesieniu do infrastruktury publicznej uważana jest za nie do przyjęcia.

118

Wkłady kapitałowe Praktyka wnoszenia zaliczkowych wpłat kapitałowych na rozbudowę infrastruktury miejskiej jest stosowana w większości krajów. Wkłady te mogą mieć formę wpłat pieniężnych lub infrastrukturalnych aportów rzeczowych. Te ostatnie preferują często inwestorzy prowadzący działalność w zakresie uzbrojenia terenu pod dalsze inwestycje.

119

Przykład: W wielu częściach Stanów Zjednoczonych powszechnie stosuje się przyszłe opłaty odbiorców za przyłączenie do planowanej sieci wodociągowej jako zabezpieczenie w próbach pozyskania krótkoterminowych środków kapitałowych koniecznych do rozpoczęcia robót.

120

Wybór celów strategicznych

Rozdział 6 Wybór celów strategicznych

121

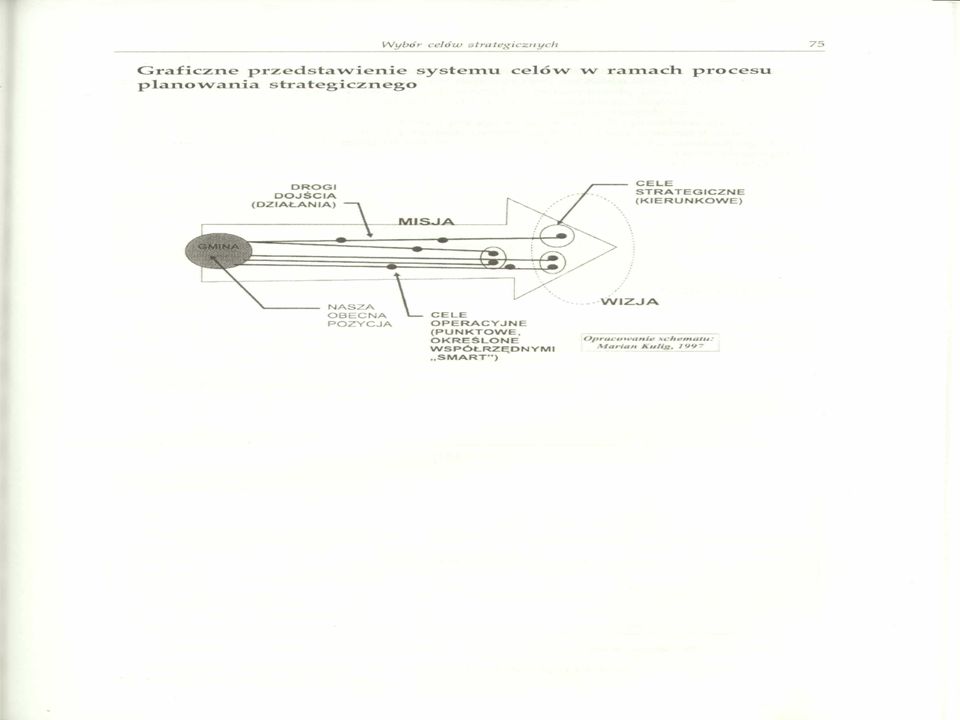

Cel: Formułowanie i wybór celów strategicznych stanowi w koncepcji planowania strategicznego niezwykle istotny problem. Źle sformułowany, nieprecyzyjnie określony cel powoduje trudności zarówno w jego rozumieniu, jak i realizacji. Utrudnia także kontrolę stopnia jego osiągnięcia. Nieprecyzyjnie określone cele, brak kryteriów jak najlepszego wyboru, niejasność stosowanych priorytetów to problemy spotykane już w początkowej fazie zrządzania strategicznego. Rozdział ten wskazuje na konieczność stosowania pewnych reguł, zasad przydatnych zarówno dla formułowania celów, jak i ich wyboru na podstawie przyjętych kryteriów i stosowanych priorytetów. Należy też pamiętać, że wybór celów powinien w naturalny sposób wypływać z problemów i możliwości zidentyfikowanych w fazie przeglądu w procesie planowania strategicznego.

122

6.1. Wyjaśnienie Ustalenie celów jest punktem wyjścia w planowaniu. Mają one podstawowe znaczenie dla przyszłej oceny skuteczności działań samorządu. Są deklaracją intencji i zamierzeń. Z reguły mamy do czynienia z różnymi celami (wiązka celów), które należy osiągnąć równocześnie. Cele pełnią wiele funkcji w działalności organizacji. Po pierwsze stanowią wskazówkę i ujednolicają działania. Wpływają na planowanie, formułowanie zadań. Jeśli są poprawnie sformułowane, działają motywująco, a ponadto pozwalają na wprowadzenie skutecznego mechanizmu kontroli. W przypadku planowania strategicznego cele mogą przyjmować różny stopień szczegółowości. Mówimy wówczas o tzw. misji i celach strategicznych i operacyjnych. Szczegółowość i precyzja określenia celów jest tym większa, im niższy jest stopień hierarchii celu (ryc. 5.).

, które należy osiągnąć równocześnie. Cele pełnią wiele funkcji w działalności organizacji. Po pierwsze stanowią wskazówkę i ujednolicają działania. Wpływają na planowanie, formułowanie zadań. Jeśli są poprawnie sformułowane, działają motywująco, a ponadto pozwalają na wprowadzenie skutecznego mechanizmu kontroli. W przypadku planowania strategicznego cele mogą przyjmować różny stopień szczegółowości. Mówimy wówczas o tzw. misji i celach strategicznych i operacyjnych. Szczegółowość i precyzja określenia celów jest tym większa, im niższy jest stopień hierarchii celu (ryc. 5.).")

123

Misja jest celem sformułowanym najogólniej

Misja jest celem sformułowanym najogólniej. Jest ona tym, co prowadzi nas do osiągnięcia wizji, czyli nie do końca precyzyjnie określanego pożądanego wyobrażenia przyszłości. Misję doprecyzowujemy za pomocą celów strategicznych, których nie powinno być zbyt wiele, jeżeli chcemy, by wyznaczały one kierunki realizacji misji. Do osiągnięcia celów strategicznych prowadzą konkretne drogi dojścia, na nich zaś znajdują się konkretne cele operacyjne. Inny podział pozwala mówić o celach strategicznych, dotyczących n p. całej społeczności lokalnej lub o tzw. celach lokalnych, które odnoszą się do dziedzin funkcjonowania gminy, n p. oświata, komunikacja miejska, opieka zdrowotna, itp.

124

Cele strategiczne: pomagają skoncentrować wysiłki organizacji na sprawach, które przesądzają o jej sukcesie, jest ich najczęściej niewiele, narzucają dyscyplinę, mogą ulegać zmianom, pozwalają koncentrować się na konkretnych kwestiach, nie mogą być deklaracjami dobrych chęci.

125

6.2. Stawianie celów

126

Stawianie celów wymaga określonych umiejętności

Stawianie celów wymaga określonych umiejętności. Cele, a zwłaszcza cele operacyjne, powinny być: zrozumiałe, mierzalne, określone w czasie, realistyczne, ambitne, konkretne, osiągalne łatwe do modyfikowania.

127

Cele powinny być formułowane konkretnie, im bliższe są one poziomowi realizacji (dotyczy to zwłaszcza celów taktycznych i operacyjnych). Najczęściej próbuje się formułować cele za pomocą cyfr. Unika się natomiast stawiania celów opartych Masłowach. Formułowanie celów za pomocą zapisów bazujących na cyfrach ( w postaci liczbowej) precyzuje cele, zapewnia ich praktyczność i wymierność.

precyzuje cele, zapewnia ich praktyczność i wymierność..")

128

Na przykład: W roku 19… / …. Dział X zwiększy ….. z poziomu…..% do …..% W roku finansowym ….. Dział …. zmniejszy ……. o …..%

129

Trzeba pamiętać, aby cel był praktyczny, tzn

Trzeba pamiętać, aby cel był praktyczny, tzn. wykonalny w konkretnym czasie, tylko wówczas, bowiem jego realizacja może zakończyć się sukcesem. Nadanie celom cechy mierzalności pozwala natomiast na wyznaczenie odpowiednich punktów kontrolnych (kamieni milowych) w planie realizacyjnym, co umożliwia sprawdzenie postępów w realizacji prac.

w planie realizacyjnym, co umożliwia sprawdzenie postępów w realizacji prac.")

130

W formułowaniu celów strategicznych dobrze jest wykorzystywać następującą strukturę zadaniową:

POJĘCIE Czas Odpowiedzialność Postanowienie Działanie Cel STRUKTURA GRAMATYCZNA Okolicznik Podmiot Czasownik Orzecznik Dopełnienie

131

Na przykład: - Czas Po …., Do …., W czasie ….. itp.,

- Odpowiedzialność Zespół …., Wydział …., itp., - Postanowienie zamierza …., planuje …., wykona …., dąży do …,itp., (czas przyszły) - Działanie zwiększyć …., zmniejszyć …., poprawić …., opracować ….,itp., - Cel (słownictwo wyrażające cel w sposób wymierny), n p.: … od szacowanych w roku bieżącym …% do …% w roku przyszłym

- Działanie zwiększyć …., zmniejszyć …., poprawić …., opracować ….,itp., - Cel (słownictwo wyrażające cel w sposób wymierny), n p.: … od szacowanych w roku bieżącym …% do …% w roku przyszłym.")

132

Cele należy formułować w czterech etapach:

określenie i przyjęcie stanu JEST ustalenie stanu POWINNO BYĆ, ustalenie czasu potrzebnego ma osiągnięcie stanu POWINNO BYĆ, zwymiarowanie stanu POWINNO BYĆ oraz ocena jego realności i osiągalności.

134

Istotne jest uświadomienie tego procesu jak najszerszemu gremium i zaangażowanie go w pracy. Ustalone i zaakceptowane na najwyższym szczeblu decyzyjnym cele muszą się stać podstawą do opracowania szczegółowych (operacyjnych, lokalnych) celów, które będą sprzyjać osiąganiu celów strategicznych przez organizację. Wymaga to zakreślenia ram samodzielności dla poszczególnych komórek organizacyjnych w realizacji celów, zapewnienia im odpowiednich środków i przyjęcia stosownych sposobów działania. Niezbędna jest odpowiednia kontrola i system oceny efektywności realizacji celów, a więc stworzenie systemu monitoringu przedstawiającego aktualny stan za pomocą opracowanych mierników. Całość wymaga przyjęcia odpowiedniego systemu pozwalającego koordynować wszystkie działania, a w razie potrzeby wspomagać je bądź modyfikować.

celów, które będą sprzyjać osiąganiu celów strategicznych przez organizację. Wymaga to zakreślenia ram samodzielności dla poszczególnych komórek organizacyjnych w realizacji celów, zapewnienia im odpowiednich środków i przyjęcia stosownych sposobów działania. Niezbędna jest odpowiednia kontrola i system oceny efektywności realizacji celów, a więc stworzenie systemu monitoringu przedstawiającego aktualny stan za pomocą opracowanych mierników. Całość wymaga przyjęcia odpowiedniego systemu pozwalającego koordynować wszystkie działania, a w razie potrzeby wspomagać je bądź modyfikować..")

135

Przy założeniu, że etap przeglądu był otwarty dla różnorodnych opinii, przeprowadzony w umiejętny sposób, jego wyniki zostały udokumentowane i przekazane dalej, zespół planowania strategicznego rozpoczyna proces formułowania celów mając przed sobą plik zidentyfikowanych problemów oraz możliwości. Na tym etapie zespół powinien mieć już jasność co do środków jakie może przeznaczyć na wsparcie swoich propozycji programowych. Innymi słowy zespół powinien wcześniej skonsultować się z wydziałem (działem, referatem) i zapoznać się z ostatnią wieloletnią analizą zdolności finansowej miasta (gminy).

i zapoznać się z ostatnią wieloletnią analizą zdolności finansowej miasta (gminy)..")

136

6.3. Zasady podejmowania decyzji o hierarchizowaniu i wyborze

137

Jak już wcześniej wspomniano, przyjęte cele strategiczne wymagają opracowania planów działania. Umiejętne formułowanie celów sprzyja wdrażaniu tzw. Zarządzania przez cele, które jest skuteczną techniką ustalania celów oraz planowania. Cele strategiczne miast, gmin mogą być rozważane z punktu widzenia: roli, jaką miasto / gmina / spełnia bądź chciałaby spełniać. jakości usług realizowanych dla społeczności lokalnej, zobowiązań wobec mieszkańców, politycznych priorytetów.

138

CZY NASZ CEL JEST: KONKRETNY tak………… nie………… WYMIERNY nie………..

REALNY (mieści się w granicach środków, jakimi dysponujemy) nie………... OSIĄGALNY nie…………. ZORIENTOWANY NA REZULTAT tak……….. ZWIĄZANY Z CAŁOŚCIA ZADAŃ NASZEJ GMINY STANOWI WYZWANIE WARTE PODJĘCIA nie………….. CHCIAŁBYM OSOBIŚCIE ZAANGAŻOWAĆ SIĘ W REALIZACJĘ TEGO CELU nie………....

nie………... OSIĄGALNY. nie…………. ZORIENTOWANY NA REZULTAT. tak……….. ZWIĄZANY Z CAŁOŚCIA ZADAŃ NASZEJ GMINY. STANOWI WYZWANIE WARTE PODJĘCIA. nie………….. CHCIAŁBYM OSOBIŚCIE ZAANGAŻOWAĆ SIĘ W REALIZACJĘ TEGO CELU. nie………....")

139

PAMIĘTAJ: KONKRETNY, WYMIERNY, ZORIENTOWANY NA REZULTAT CEL NIE MUSI BYĆ REALISTYCZNY

140

6.3.1 Zasady pracy zespołu planowania

141