Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Teoria produkcji

2

Plan wykładu 1.Wielkości księgowe i ekonomiczne 2.Teoria równowagi przedsiębiorstwa 3.Krótki i długi okres 4.Analiza przebiegu krzywej kosztów przeciętnych 5.Optimum technologiczne 6.Decyzje przedsiębiorstwa w krótkim okresie 7.Decyzje przedsiębiorstwa w długim okresie 8.Koszty w krótkim i długim okresie

3

Wielkości księgowe i ekonomiczne

4

Przychody ze sprzedaży netto obejmują środki pieniężne ze sprzedaży wyrobów, usług oraz towarów po potrąceniu VAT. Koszty wytworzenia sprzedanych wyrobów to środki pieniężne związane z ich wytworzeniem, a w szczególności przeznaczone na zużycie materiałów i energii, wynagrodzenia pracowników związanych z ich produkcją, amortyzację, usługi obce (np. częściowy przerób produktów przez inną jednostkę), ubezpieczenia społeczne i inne. Wynik finansowy dodatni to zysk, a ujemny to strata.

, ubezpieczenia społeczne i inne. Wynik finansowy dodatni to zysk, a ujemny to strata..")

5

Przychody księgowe - Koszty księgowe (udokumentowane) Wynik finansowy księgowy - Koszt alternatywny pracy własnej - Koszt alternatywny zaangażowanego kapitału Wynik finansowy ekonomiczny

Wynik finansowy księgowy - Koszt alternatywny pracy własnej - Koszt alternatywny zaangażowanego kapitału Wynik finansowy ekonomiczny")

6

Koszt alternatywny pracy własnej to próba wyceny pracy własnej właściciela. Można tego dokonać poprzez określenie poziomu wynagrodzenia, jakie mógłby osiągnąć właściciel, gdyby pracował w innej firmie, na podobnym stanowisku i posiadał podobny zakres czynności.

7

Koszt alternatywny kapitału to próba określenia wysokości odsetek, jakie mógłby otrzymać właściciel kapitału zaangażowanego we własną firmę, gdyby zdecydował się go ulokować w banku. Ustalanie poziomu kosztów alternatywnych jest czynnością obarczoną wysokim stopniem subiektywizmu.

8

Koszty alternatywne i koszty księgowe są kosztami ekonomicznymi. Im mniejsza jednostka gospodarcza tym większy udział kosztów alternatywnych w kosztach ekonomicznych. Jeżeli wynik finansowy księgowy jest dodatni, natomiast wynik finansowy ekonomiczny ujemny to taka działalność z ekonomicznego punktu widzenia jest nieopłacalna.

9

Przykład Przychody księgowe w 2011 roku w firmie X wyniosły 160.000 złotych, natomiast koszty księgowe 100.000 złotych. Gdyby właściciel pracował w konkurencyjnej firmie i posiadał podobny zakres czynności mógłby liczyć na miesięczne wynagrodzenie w wysokości 4.000 złotych. W firmę właściciel zainwestował 240.000 złotych. Środki mógłby ulokować w banku. Stopa procentowa wynosi 5%. Oblicz wynik finansowy ekonomiczny.

10

Rozwiązanie 160.000 - 100.000 60.000 – wynik finansowy księgowy - 48.000 (12 * 4.000) – koszt alternatywny pracy własnej - 12.000 (5% * 240.000) – koszt alternatywny kapitału 0 – wynik finansowy ekonomiczny

– koszt alternatywny pracy własnej (5% * ) – koszt alternatywny kapitału 0 – wynik finansowy ekonomiczny")

11

Wynik ekonomiczny równy zeru jest nazywany normalnym i działalność jest opłacalna. Zysk księgowy pokrywa wtedy w całości pracę własną właściciela oraz ryzyko ponoszone z angażowaniem kapitału. Zysk większy od zera nazywany jest ponadnormalnym lub nadzwyczajnym.

12

Teoria równowagi przedsiębiorstwa

13

Założenia do modelu Głównym celem działalności przedsiębiorstwa jest maksymalizacja zysku Przedsiębiorstwo wszystko co wytworzy sprzeda W tabeli zawarte są przykładowe wielkości produkcji dobra przez przedsiębiorstwo i odpowiadające każdemu poziomowi produkcji ceny i koszty.

14

Utarg (przychód) całkowity – total revenue (TR) Koszt całkowity – total cost (TC) Utarg (przychód) krańcowy – marginal revenue (MR) Koszt krańcowy – marginal cost (MC)

całkowity – total revenue (TR) Koszt całkowity – total cost (TC) Utarg (przychód) krańcowy – marginal revenue (MR) Koszt krańcowy – marginal cost (MC)")

15

Wielkość produkcji (Q) Cena (P)Utarg (przychód) całkowity (TR) Utarg (przychód) krańcowy (MR) Koszt całkowity (TC) Koszt krańcowy (MC) Wynik finansowy (TR-TC) 0 121 220 319 418 517 616 715 814 913 1012

Cena (P)Utarg (przychód) całkowity (TR) Utarg (przychód) krańcowy (MR) Koszt całkowity (TC) Koszt krańcowy (MC) Wynik finansowy (TR-TC)")

16

Zgodnie z prawem popytu wraz ze spadkiem ceny rośnie popyt. Dlatego przedsiębiorstwo chcąc zwiększyć sprzedaż obniża wraz ze wzrostem produkcji cenę. Utarg (przychód) całkowity jest iloczynem ceny i ilości sprzedanego dobra (wielkości produkcji).

całkowity jest iloczynem ceny i ilości sprzedanego dobra (wielkości produkcji)..")

17

Wielkość produkcji (Q) Cena (P)Utarg (przychód) całkowity (TR=P*Q) Utarg (przychód) krańcowy (MR) Koszt całkowity (TC) Koszt krańcowy (MC) Wynik finansowy (TR-TC) 00 121 22040 31957 41872 51785 61696 715105 814112 913117 1012120

Cena (P)Utarg (przychód) całkowity (TR=P*Q) Utarg (przychód) krańcowy (MR) Koszt całkowity (TC) Koszt krańcowy (MC) Wynik finansowy (TR-TC)")

18

Wielkość produkcji (Q) Cena (P)Utarg (przychód) całkowity (TR=P*Q) Utarg (przychód) krańcowy (MR) Koszt całkowity (TC) Koszt krańcowy (MC) Wynik finansowy (TR-TC) 0010 121 25 2204036 3195744 4187251 5178559 6169669 71510581 81411295 913117111 1012120129

Cena (P)Utarg (przychód) całkowity (TR=P*Q) Utarg (przychód) krańcowy (MR) Koszt całkowity (TC) Koszt krańcowy (MC) Wynik finansowy (TR-TC)")

19

Dla każdej wielkości produkcji menedżerowie potrafią obliczyć najniższe koszty wytwarzania Koszt przy produkcji zerowej jest kosztem stałym. Przedsiębiorstwo ponosi go niezależnie od wielkości produkcji. Przykładem kosztów stałych są czynsze dzierżawne, procenty od kredytów, koszty konserwacji, płace pracowników administracyjnych.

20

Do produkcji na poziomie 4 sztuk przyrosty kosztów całkowitych są coraz mniejsze. Przy wzroście produkcji powyżej 4 sztuk przyrosty kosztów całkowitych są coraz większe. Coraz mniejsze przyrosty kosztów całkowitych są związane z niepodzielnością procesu produkcji. Każde zwiększanie produkcji nie wymaga zakupu nowych maszyn i urządzeń. Coraz większe przyrosty są związane z pojawieniem się niekorzyści ze skali produkcji.

21

Wielkość produkcji (Q) Cena (P)Utarg (przychód) całkowity (TR=P*Q) Utarg (przychód) krańcowy (MR) Koszt całkowity (TC) Koszt krańcowy (MC) Wynik finansowy (TR-TC) 0010-10 121 25-4-4 22040364 319574413 418725121 517855926 616966927 7151058124 8141129517 9131171116 1012120129- 9

Cena (P)Utarg (przychód) całkowity (TR=P*Q) Utarg (przychód) krańcowy (MR) Koszt całkowity (TC) Koszt krańcowy (MC) Wynik finansowy (TR-TC)")

22

Przedsiębiorstwo będzie wytwarzało 6 sztuk dobra. Przy tej wielkości produkcji są maksymalizowane zyski. Wielkość produkcji, przy której dochodzi do maksymalizacji zysków nazywa się optimum ekonomicznym.

23

Koszt krańcowy to przyrost kosztu całkowitego związany ze wzrostem produkcji o jedną jednostkę. Utarg (przychód) krańcowy to przyrost przychodu całkowitego związany ze wzrostem sprzedaży o jednostkę.

krańcowy to przyrost przychodu całkowitego związany ze wzrostem sprzedaży o jednostkę..")

24

Wielkość produkcji (Q) Cena (P)Utarg (przychód) całkowity (TR=P*Q)) Utarg (przychód) krańcowy (MR) Koszt całkowity (TC) Koszt krańcowy (MC) Wynik finansowy (TR-TC) 0010--10 121 2515-4-4 220401936114 319571744813 418721551721 517851359826 6169611691027 7151059811224 8141127951417 9131175111166 1012120312918- 9

Cena (P)Utarg (przychód) całkowity (TR=P*Q)) Utarg (przychód) krańcowy (MR) Koszt całkowity (TC) Koszt krańcowy (MC) Wynik finansowy (TR-TC)")

25

Analiza marginalna

26

Optimum ekonomiczne można wyznaczyć również stosując analizę marginalną. Wyznacza się je, określając wielkość produkcji, przy której dochodzi do przecięcia funkcji utargu (przychodu) krańcowego (MR) z kosztem krańcowym (MC). Wyznaczone w ten sposób optimum nie pozwala stwierdzić, czy przedsiębiorstwo maksymalizuje zysk czy minimalizuje stratę.

krańcowego (MR) z kosztem krańcowym (MC). Wyznaczone w ten sposób optimum nie pozwala stwierdzić, czy przedsiębiorstwo maksymalizuje zysk czy minimalizuje stratę..")

27

Wpływ zmian kosztów na wielkość produkcji w optimum ekonomicznym Przyczyną wzrostu kosztów całkowitych produkcji może być wzrost cen czynników produkcji, wzrost wynagrodzeń. W tej sytuacji przesunięciu ulega funkcja MC 0 do pozycji MC 1. Zostaje wyznaczone nowe optimum ekonomiczne przy mniejszej wielkości produkcji Q 1. wielkość produkcji koszt krańcowy, utarg (przychód) krańcowy E0E0 Q0Q0 E1E1 Q1Q1 MR MC 0 MC 1

krańcowy E0E0 Q0Q0 E1E1 Q1Q1 MR MC 0 MC 1.")

28

Wpływ zmiany popytu na wielkość produkcji w optimum ekonomicznym Wzrost popytu przy każdej z cen spowoduje, że funkcja MR 0 przesunie się do pozycji MR 1. W nowym optimum ekonomicznym wzrośnie produkcja do Q 1. wielkość produkcji koszt krańcowy, utarg (przychód) krańcowy E0E0 Q0Q0 Q1Q1 MR 0 MC MR 1 E1E1

krańcowy E0E0 Q0Q0 Q1Q1 MR 0 MC MR 1 E1E1.")

29

Krótki i długi okres

30

Krótki okres to czas, w którym przedsiębiorstwo tylko częściowo dostosowuje swoje czynniki wytwórcze do zmienionych warunków w otoczeniu. Długi okres to czas jaki jest niezbędny przedsiębiorstwu do pełnego dostosowania swoich czynników wytwórczych do zmienionego otoczenia.

31

Krótkiego i długiego okresu nie można zamknąć w ramy czasowe. Długość trwania krótkiego okresu zależy od branży, w której działa przedsiębiorstwo, od szybkości i jakości podejmowanych decyzji, od czynników zewnętrznych np. czasu wydawania potrzebnych zezwoleń. W krótkim okresie czynniki produkcji dzieli się na stałe i zmienne. Łatwiej podlega zmianie w czasie siła robocza.

32

W długim okresie wszystkie czynniki wytwórcze ulegają zmianie. W krótkim okresie można wyróżnić koszty stałe i zmienne. W długim okresie wszystkie koszty są zmienne. Koszty zmienne zmieniają się wraz ze wzrostem wielkości produkcji.

33

Analiza przebiegu krzywej kosztów przeciętnych

34

Koszt przeciętny (koszt jednostkowy) to koszt całkowity przypadający na jednostkę produkcji. Koszt przeciętny – average cost (AC) AC = TC/Q

AC = TC/Q.")

35

Wielkość produkcji (Q) Koszt całkowity (TC) Koszt przeciętny (AC) 010- 125 23618 34414,67 45112,75 55911,8 66911,5 78111,57 89511,87 911112,33 1012912,9

Koszt całkowity (TC) Koszt przeciętny (AC) , , , , , , , ,9")

36

W przebiegu krzywej długookresowych kosztów przeciętnych można wyróżnić następujące etapy: korzyści ze skali produkcji stałe przychody ze skali niekorzyści ze skali produkcji

37

Korzyści ze skali produkcji występują wtedy, gdy koszty przeciętne spadają wraz ze wzrostem wielkości produkcji. Procentowy wzrost wielkości produkcja jest większy od procentowego wzrostu nakładów czynników produkcji. Stałe przychody ze skali występują wtedy, gdy koszty przeciętne nie zmieniają się wraz ze wzrostem produkcji. Rozmiary produkcji powiększają się w takim samym tempie, jak nakłady czynników produkcji.

38

Niekorzyści ze skali produkcji występują wtedy, gdy koszty przeciętne rosną wraz ze wzrostem wielkości produkcji. Rozmiary produkcji rosną wolniej niż nakłady czynników wytwórczych. Źródła korzyści ze skali produkcji można podzielić na zewnętrzne i wewnętrzne.

39

Korzyści zewnętrzne objawiają się tym, że wraz ze wzrostem firmy koncentrują się wokół niej dostawcy surowców, półfabrykatów itp. Konkurując ze sobą oferują korzystne oferty sprzedaży, co nie bez znaczenia jest dla kosztów funkcjonowania przedsiębiorstwa.

40

Wewnętrzne źródła korzyści ze skali produkcji technologiczne marketingowe finansowe

41

Technologiczne źródła korzyści ze skali produkcji mogą wynikać z następujących sytuacji: 1.Duże firmy mogą korzystać z efektów specjalizacji i podziału pracy, w kontekście lepszego wykorzystywania umiejętności i kwalifikacji pracowników. W efekcie prowadzi to do wzrostu wydajności pracy.

42

2.Niepodzielność czynników wytwórczych sprawia, że mogą być one efektywnie wykorzystane tylko w dużych przedsiębiorstwach. W małych firmach tez są wykorzystywane, ale koszty eksploatacji są niewspółmierne do osiąganych efektów. 3.W dużych przedsiębiorstwach może być prowadzona produkcja wielofazowa bez konieczności sprowadzania półfabrykatów z innych fabryk. W ten sposób obniżają się koszty transportu, magazynowania i administracyjne.

43

4.Możliwość racjonalnego wykorzystania odpadów w większych przedsiębiorstwach. 5.Dysponowanie przez większe przedsiębiorstwa większymi środkami na prowadzenie prac badawczo-rozwojowych, finansowanie własnych laboratoriów, a przez większe możliwości wprowadzania nowych rozwiązań technologicznych, które zwiększają konkurencyjność firmy na rynku.

44

Marketingowe źródła korzyści ze skali produkcji mogą wynikać z następujących sytuacji: 1.Korzystniejsza pozycja negocjacyjna większych przedsiębiorstw i korzystniejsze warunki płatności przy zakupach hurtowych materiałów, półfabrykatów, opakowań, itp.

45

2.Wolniejszy wzrost kosztów pakowania i transportu niż ilości zamawianych i sprzedawanych produktów. 3.Możliwość zatrudnienia w dużych firmach wysoko wykwalifikowanych pracowników, którzy zajmują się zaopatrzeniem i zbytem. 4.Koszty marketingowe w przeliczeniu na jednostkę produktu są niższe w dużych firmach niż małych.

46

Finansowe źródła korzyści ze skali produkcji mogą wynikać z następujących sytuacji: 1.Duże firmy mają dostęp do większej ilości źródeł finansowania niż małe, przez co mają większy wybór korzystniejszych ofert kredytowania. 2.Duże firmy mogą łatwiej i na korzystniejszych warunkach niż małe pozyskać kredyt bankowy na finansowanie działalności.

47

Optimum technologiczne

48

Koszt przeciętny a koszt krańcowy AC MC

49

Do momentu przecięcia się funkcji AC z MC, pierwsza z nich obniża się. Po przecięciu się AC z MC, obie funkcje rosną. Wielkość produkcji, przy której dochodzi do przecięcia funkcji AC z MC i jednocześnie koszty przeciętne są najniższe, nazywa się optimum technologicznym lub minimalną skalą efektywną.

50

Decyzje przedsiębiorstwa w krótkim okresie

51

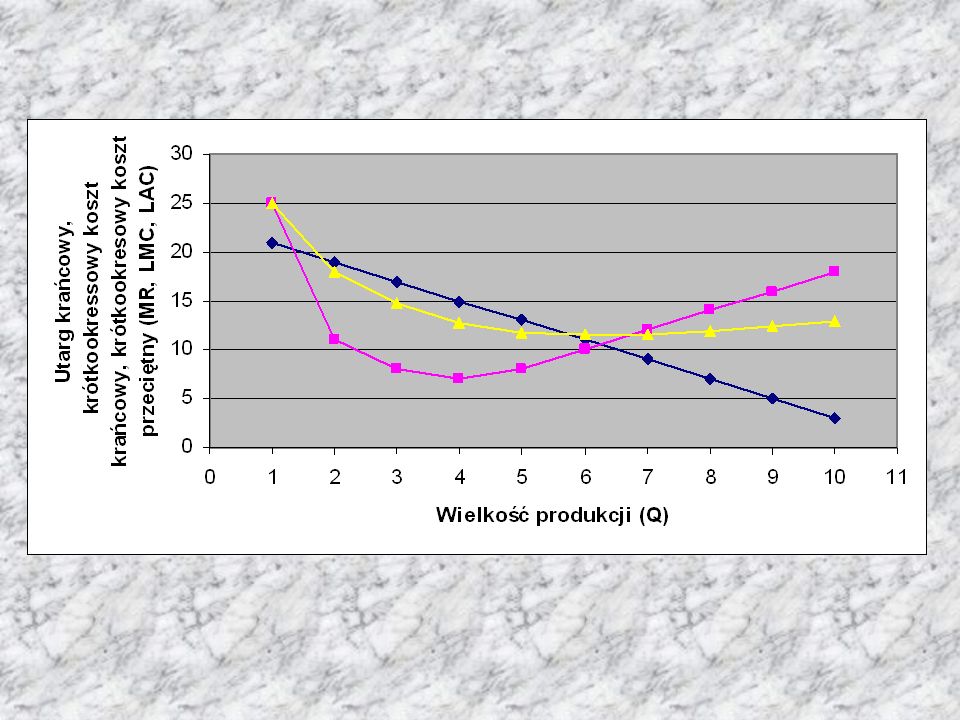

Krótkookresowy koszt całkowity – short-run total cost (STC) Krótkookresowy przeciętny koszt całkowity - short-run average total cost (SATC) Krótkookresowy koszt stały - short-run fixed cost (SFC) Krótkookresowy przeciętny koszt stały - short- run average fixed cost (SAFC) Krótkookresowy koszt zmienny – short-run variable cost (SVC) Krótkookresowy przeciętny koszt zmienny - short-run average variable cost (SAVC) Krótkookresowy koszt krańcowy – short-run marginal cost (SMC)

Krótkookresowy przeciętny koszt całkowity - short-run average total cost (SATC) Krótkookresowy koszt stały - short-run fixed cost (SFC) Krótkookresowy przeciętny koszt stały - short- run average fixed cost (SAFC) Krótkookresowy koszt zmienny – short-run variable cost (SVC) Krótkookresowy przeciętny koszt zmienny - short-run average variable cost (SAVC) Krótkookresowy koszt krańcowy – short-run marginal cost (SMC)")

52

SATC = STC/Q SATC = SAFC + SAVC STC = SFC + SVC SAFC = SFC/Q SAVC = SVC/Q

53

Wielkość produkcji (Q) Cena (P)Utarg (przychód ) całkowity (TR=P*Q) Utarg (przychód) krańcowy (MR) Krótko- okresowy koszt całkowity (STC) Krótko- okresowy koszt krańcowy (SMC) Krótko- okresowy przeciętny koszt całkowity (SATC) Krótko- okresowy koszt stały (SFC) Krótko- okresowy przeciętny koszt stały (SAFC) Krótko- okresowy koszt zmienny (SVC) Krótko- okresowy przeciętny koszt zmienny (SAVC) 0010- - -- - 121 2515 25 10 15 22040193611 18 10526 13 3195717448 14,67 103,3334 11,34 4187215517 12,75 102,541 10,25 5178513598 11,8 10249 9,8 61696116910 11,5 101,6759 9,83 71510598112 11,57 101,4371 10,14 81411279514 11,87 101,2585 10,62 913117511116 12,33 101,11101 11,22 1012120312918 12,9 101119 11,9

Cena (P)Utarg (przychód ) całkowity (TR=P*Q) Utarg (przychód) krańcowy (MR) Krótko- okresowy koszt całkowity (STC) Krótko- okresowy koszt krańcowy (SMC) Krótko- okresowy przeciętny koszt całkowity (SATC) Krótko- okresowy koszt stały (SFC) Krótko- okresowy przeciętny koszt stały (SAFC) Krótko- okresowy koszt zmienny (SVC) Krótko- okresowy przeciętny koszt zmienny (SAVC) ,67 103, , ,75 102,541 10, , , ,5 101,6759 9, ,57 101, , ,87 101, , ,33 101, , , ,9")

54

MR SAVC SATC SMC

55

Krzywa SATC a SAVC Funkcja SAVC jest położona poniżej SATC. Wraz ze wzrostem wielkości produkcji różnica między SATC a SAVC zmniejsza się. Różnica między SATC a SAVC to krótkookresowy przeciętny koszt stały (SAFC). SAFC zmniejsza się wraz ze wzrostem produkcji, gdyż te same koszty stałe przypadają na coraz większe rozmiary produkcji.

. SAFC zmniejsza się wraz ze wzrostem produkcji, gdyż te same koszty stałe przypadają na coraz większe rozmiary produkcji..")

56

Przecięcie się funkcji SMC z MR wyznacza optimum ekonomiczne. W przykładzie optimum ekonomiczne jest określone dla produkcji na poziomie 6 sztuk. Opłacalność produkcji w optimum ekonomicznym można obliczyć sprawdzając poziom krótkookresowych przeciętnych kosztów całkowitych (SATC).

..")

57

Następnie należy zestawić SATC z ceną (P). W przykładzie dla produkcji równej 6 sztuk SATC wynosi 11,5 złotych, zaś cena 16 złotych. Przedsiębiorstwo osiąga zysk jednostkowy na poziomie 4,5 złotych, zysk całkowity – 27 złotych i kontynuuje produkcję w krótkim okresie.

58

Jeżeli w optimum ekonomicznym cena mieściłaby się pomiędzy SATC a SAVC i wynosiłaby np. 11 złotych to przedsiębiorstwo poniosłoby stratę jednostkową 0,5 złotych, całkowitą 3 złote i mimo ponoszonych strat kontynuowałoby produkcję. Alternatywą byłoby w krótkim okresie ograniczenie produkcji do 0 i oczekiwanie na lepszą koniunkturę. Jednak w tej sytuacji strata byłaby wyższa i wyniosłaby 10 złotych (poziom kosztów stałych).

..")

59

Jeżeli w optimum ekonomicznym cena byłaby poniżej SAVC i wynosiłaby np. 9,5 złotych to przedsiębiorstwo poniosłoby stratę jednostkową 2 złote, całkowitą 12 złotych i zawiesiłoby produkcję. Ograniczenie produkcji do 0 oznacza mniejszą stratę na poziomie 10 złotych (poziom kosztów stałych).

..")

60

Decyzje przedsiębiorstwa w długim okresie

61

Długoookresowy koszt całkowity – long- run total cost (LTC) Długoookresowy koszt przeciętny - long- run average cost (LAC) Długookresowy koszt krańcowy – long-run marginal cost (LMC) LAC = LTC/Q

Długoookresowy koszt przeciętny - long- run average cost (LAC) Długookresowy koszt krańcowy – long-run marginal cost (LMC) LAC = LTC/Q")

62

Wielkość produkcji (Q) Cena (P)Utarg (przychód ) całkowity (TR=P*Q) Utarg (przychód) krańcowy (MR) Długo- okresowy koszt całkowity (LTC) Długo- okresowy koszt krańcowy (LMC) Długo- okresowy koszt przeciętny (LAC) 00-- - 121 25 22040193611 18 3195717448 14,67 4187215517 12,75 5178513598 11,8 61696116910 11,5 71510598112 11,57 81411279514 11,87 913117511116 12,33 1012120312918 12,9

Cena (P)Utarg (przychód ) całkowity (TR=P*Q) Utarg (przychód) krańcowy (MR) Długo- okresowy koszt całkowity (LTC) Długo- okresowy koszt krańcowy (LMC) Długo- okresowy koszt przeciętny (LAC) , , , , , , , ,9")

64

W długim okresie, w odróżnieniu od krótkiego, nie są wykazywane koszty przy braku produkcji. Jeżeli w długim okresie przedsiębiorstwo nie produkuje to oznacza, że nie ma go w gałęzi.

65

Przecięcie się funkcji LMC z MR wyznacza optimum ekonomiczne. W przykładzie optimum ekonomiczne jest określone dla produkcji na poziomie 6 sztuk. Opłacalność produkcji w optimum ekonomicznym można obliczyć sprawdzając poziom długookresowych kosztów przeciętnych (LAC).

..")

66

Następnie należy zestawić LAC z ceną (P). W przykładzie dla produkcji równej 6 sztuk LAC wynosi 11,5 złotych, zaś cena 16 złotych. Przedsiębiorstwo osiąga zysk jednostkowy na poziomie 4,5 złotych, zysk całkowity – 27 złotych i kontynuuje produkcję w długim okresie.

67

Jeżeli dla produkcji na poziomie 6 sztuk cena byłaby równa długookresowemu kosztowi przeciętnemu (LAC) i wynosiłaby 11,5 złotych przedsiębiorstwo osiągnęłoby zysk normalny i próg rentowności (break- even point). Produkcja byłaby kontynuowana.

68

Jeżeli w optimum ekonomicznym cena byłaby niższa niż LATC i wyniosłaby np. 11 złotych, przedsiębiorstwo poniosłoby stratę jednostkową w wysokości 0,5 złotych, całkowitą 3 złote i wycofałoby się z gałęzi.

69

Koszty w krótkim i długim okresie

70

Koszty przeciętne w długim okresie A B C D Wielkość produkcji (Q) Koszty przeciętne (AC) Q1Q1 E Q2Q2 Q3Q3 Q4Q4 SATC 1 SATC 2 SATC 3 SATC 4 LATC

Koszty przeciętne (AC) Q1Q1 E Q2Q2 Q3Q3 Q4Q4 SATC 1 SATC 2 SATC 3 SATC 4 LATC")

71

Każdy punkt na krzywej LAC (A, B, C, D) odnosi się do określonej wielkości zakładu. Wielkościom tym odpowiadają odpowiednie krzywe SATC. Krzywa SATC 1 odpowiada zakładowi, który wytwarza produkcję na poziomie A, SATC 2 – B, SATC 3 – C i SATC 4 – D.

72

Na krzywej LAC są opisane metody wytwarzania różnych rozmiarów produkcji, przy których są minimalizowane koszty przeciętne. Punkt C opisuje metodę, która zapewnia minimalizację kosztów produkcji Q 3. Koszty wytworzenia przy nieodpowiedniej wielkości zakładu (punkt E) muszą być wyższe.

muszą być wyższe..")

73

Jeżeli rozmiar przedsiębiorstwa jest opisywany przez krzywą SATC 2 i popyt wzrasta do Q 3 to wytwarzając taką produkcję może ponosić ono stratę. Po dobudowaniu kolejnego zakładu przedsiębiorstwo może opisywać krzywa SATC 3 i wtedy obniżą się w długim okresie koszty przeciętne.

74

Źródła 1.Begg D., Fischer S., Dornbusch R., Mikroekonomia, PWE, Warszawa, 2007 2.Milewski R., Elementarne zagadnienia ekonomii, Wydawnictwo Naukowe PWN, Warszawa, 2008

75

Dziękuje za uwagę

Podobne prezentacje

ogół rzeczywistych jednostek, o których chcemy uzyskać informacje.>")

rodzaj pracy,>")

1. Energia mechaniczna 2. Praca 3.>")

do zakresu komórek w innym skoroszycie Możliwości efektywnego stosowania odwołań zewnętrznych Odwołania zewnętrzne.>")