Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Wspólna waluta EURO

2

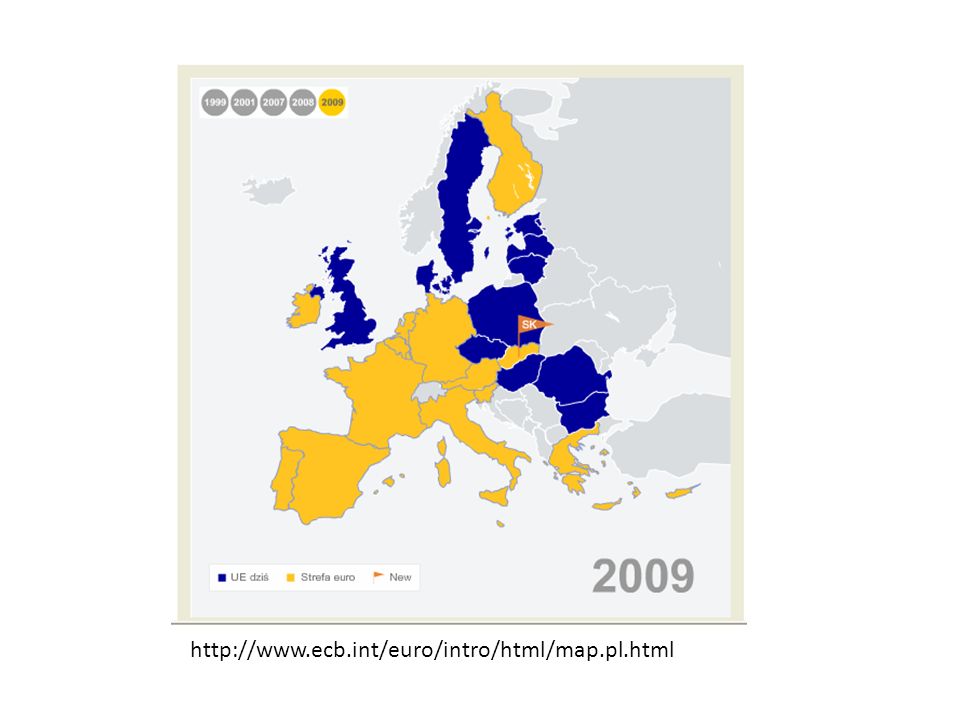

http://www.ecb.int/euro/intro/html/map.pl.html

3

Historia Euro Po II wojnie światowej większość walut państw uprzemysłowionych była blisko powiązana z dolarem na zasadzie tak zwanego „parytetu złota” w ramach Systemu z Bretton Woods. Faktyczna dominacja dolara i wymuszone dewaluacje kilku walut europejskich spowodowało, że przywódcy europejscy zaczęli szukać sposobu przywrócenie równowagi poprzez większą integrację gospodarczą krajów Europy.

4

Historia Euro Plany utworzenia jednej waluty europejskiej zapoczątkował w 1969 r. Raport Barre’a, wydany przez liczącą wówczas sześciu członków Europejską Wspólnotę Gospodarczą (EWG). Następnie, w tym samym roku, odbyło się spotkanie Szefów Państw i Rządów w Hadze, na którym przygotowano plan utworzenia unii gospodarczej i monetarnej. Proces opóźnił się z powodu załamania się w 1971 r. Systemu z Bretton Woods, po jednostronnej decyzji prezydenta Nixona o zakończeniu wymienialności dolara na złoto, jak też wskutek kryzysu naftowego w 1972 r. W międzyczasie EWG rozrosła się do dziewięciu państw członkowskich, z których wiele niechętnie odnosiło się do koncepcji rezygnacji z waluty narodowej.

. Następnie, w tym samym roku, odbyło się spotkanie Szefów Państw i Rządów w Hadze, na którym przygotowano plan utworzenia unii gospodarczej i monetarnej. Proces opóźnił się z powodu załamania się w 1971 r. Systemu z Bretton Woods, po jednostronnej decyzji prezydenta Nixona o zakończeniu wymienialności dolara na złoto, jak też wskutek kryzysu naftowego w 1972 r. W międzyczasie EWG rozrosła się do dziewięciu państw członkowskich, z których wiele niechętnie odnosiło się do koncepcji rezygnacji z waluty narodowej..")

5

Historia Euro W 1979 r. został utworzony Europejski System Walutowy, wiążący waluty europejskie i zapobiegający dużym fluktuacjom ich wartości. Został skonstruowany Mechanizm Kursów Walutowych (ERM), na mocy którego fluktuacja kursów wymiany walut państw członkowskich miała być ograniczona (+/-2.25%) po obu stronach wartości referencyjnej. Wartość referencyjna została utworzona w zagregowanym koszyku wszystkich uczestniczących walut, zwanym Europejską Jednostką Walutową (ECU), ważonym odpowiednio do rozmiarów gospodarek państw członkowskich.

, na mocy którego fluktuacja kursów wymiany walut państw członkowskich miała być ograniczona (+/-2.25%) po obu stronach wartości referencyjnej. Wartość referencyjna została utworzona w zagregowanym koszyku wszystkich uczestniczących walut, zwanym Europejską Jednostką Walutową (ECU), ważonym odpowiednio do rozmiarów gospodarek państw członkowskich..")

6

Historia Euro W końcu lat 1980-tych rynki państw członkowskich zbliżyły się do siebie, kształtując coś, co w końcu zostało nazwane Jednolitym Rynkiem Europejskim. Ryzyko kursów walutowych i podwyższone koszty transakcji, jakie powodowało, mogło powstrzymywać międzynarodowy handel na Jednolitym Rynku - pomimo stosunkowej stabilności, którą wprowadził ERM. Logicznym rozwiązaniem wydawało się zatem wprowadzenie jednej waluty w Jednolitym Rynku, wobec czego na czoło wysunęła się ponownie idea wspólnej waluty.

7

Historia Euro W lutym 1986 r. Komisja Jacquesa Delorsa przyjęła Jednolity Akt Europejski, który stawiał sobie za cel likwidację barier instytucjonalnych i ekonomicznych pomiędzy państwami Wspólnoty Europejskiej przez stworzenie wspólnego rynku europejskiego.

8

Historia Euro W 1989 r. zaplanowano realizację EMU w trzech etapach. Choć etap I rozpoczął się w 1979 r. wraz z EMS, jego oficjalne rozpoczęcie nastąpiło w roku 1990, kiedy to zaniechano kontroli kursów wymiany, uwalniając tym samych ruch kapitału w granicach EWG. W 1992 r. przewidziane przez Komisję Delorsa trzy etapy zostały sformalizowane w Traktacie z Maastricht, łącznie z kryteriami konwergencji gospodarczej koniecznymi do spełnienia dla przyjęcia wspólnej waluty. W efekcie doprowadziło to do przekształcenia EWG w Unię Europejską.

9

Historia Euro Kryteria członkostwa w Unii Europejskiej i przyjęcia euro są określane przez trzy dokumenty. Pierwszym jest Traktat z Maastricht z 1992 r., który wszedł w życie 1 listopada 1993 r. W tym samym roku Rada Europejska na szczycie w Kopenhadze przyjęła drugi dokument, „Kryteria Kopenhaskie”, które doprecyzowały ogólne cele zawarte w Traktacie z Maastricht. Trzecim dokumentem jest ramowy kontrakt, negocjowany z każdym krajem kandydującym przed jego przystąpieniem do UE.

10

Historia Euro Na szczycie w Madrycie w grudniu 1995 r. Niemcy z powodzeniem przekonywały, aby zmienić nazwę ECU na “euro”. Tak zwany “scenariusz madrycki” określił także okres przejściowy pomiędzy wprowadzeniem euro w rachunkowości, a wprowadzeniem euro jako waluty pieniężnej.

11

Historia Euro W drugim etapie tworzenia EMU został powołany Europejski Instytut Monetarny (EMI), będący prekursorem Europejskiego Banku Centralnego (ECB). W czerwcu 1997 r. Rada Europejska w Amsterdamie zgodziła się na Pakt Stabilizacji i Wzrostu i utworzyła ERM II, który miał zastąpić Europejski System Walutowy i ERM po wprowadzeniu euro. W następnym roku Rada Europejska w Brukseli wybrała jedenaście państw, które miały w 1999 r. przyjąć euro i powołała ECB, z zadaniem nadzorowania działalności Europejskiego Systemu Banków Centralnych, czyli banków krajowych, które miały wprowadzać w życie decyzje ECB, drukować pieniądze i bić monety oraz pomagać pierwszym krajom w strefie euro przy spełnianiu kryteriów konwergencji.

12

Historia Euro W dniu 1 stycznia 1999 r. na obszarze 11 spośród 15 krajów Unii Europejskiej zaczęła funkcjonować unia walutowa. Jest ona ostatnim etapem integracji gospodarczej w Europie, zapoczątkowanej w 1950 r. przez byłego francuskiego premiera Roberta Schumana, który zaproponował połączenie europejskich zasobów węgla i stali.

13

Historia Euro Podwaliny pod procesy integracyjne położono w 1958 r., kiedy to na mocy Traktatu Rzymskiego powstała Europejska Wspólnota Gospodarcza (EWG). Liczyła ona początkowo 6 członków, by przez kolejne poszerzenia dojść do obecnej liczby 15. Mocą Traktatu z Maastricht z 1992 r. Europejska Wspólnota Gospodarcza została przekształcona we Wspólnotę Europejską, która razem z Europejską Wspólnotą Węgla i Stali oraz Europejską Wspólnotą Energii Atomowej, zwaną Euratomem, składa się na Unię Europejską (UE). Już wtedy postanowiono, że od stycznia 1999 r. zacznie funkcjonować unia walutowa, tzn. że wchodzące w jej skład kraje będą posługiwać się jedną, wspólną walutą.

. Już wtedy postanowiono, że od stycznia 1999 r. zacznie funkcjonować unia walutowa, tzn. że wchodzące w jej skład kraje będą posługiwać się jedną, wspólną walutą..")

14

Kryteria konwergencji Aby unia monetarna mogła dobrze funkcjonować, zalecane jest aby wchodzące w jej skład gospodarki były pod pewnymi względami do siebie podobne. Oznacza to, że kraje strefy euro powinny osiągnąć znaczny stopień zbieżności, co dotyczy zarówno wielkości nominalnych (np. inflacji), jak i pewnych wielkości realnych (synchronizacji cykli koniunkturalnych - zobacz: Koszty i zagrożenia związane z przystąpieniem do strefy euro).

, jak i pewnych wielkości realnych (synchronizacji cykli koniunkturalnych - zobacz: Koszty i zagrożenia związane z przystąpieniem do strefy euro)..")

15

Kryteria konwergancji kryteria stabilności finansów sektora instytucji rządowych i samorządowych: - kryterium deficytu budżetowego - kryterium długu publicznego Kryterium stabilności cen Kryterium kursowe kryterium stóp procentowych

16

Kryterium deficytu budżetowego Kryteria fiskalne, czyli kryteria stabilności finansów sektora instytucji rządowych i samorządowych są spełnione, gdy kraj nie jest objęty procedurą nadmiernego deficytu. Nadmierny deficyt występuje wtedy, gdy faktyczny lub planowany deficyt sektora finansów publicznych przekracza 3% PKB lub relacja zadłużenia publicznego do PKB przewyższa 60%.

17

Kryterium DŁUGU PUBLICZNEGO

18

Kryterium deficytu budżetowego

19

Poziom inflacji Zgodnie z unijną definicją, dany kraj spełnia kryterium stabilności cen, gdy jego średnioroczna inflacja (liczona jako 12- miesięczna średnia ruchoma, mierzona indeksem HICP - ang. Harmonised Index of Consumer Prices) nie przekracza tzw. wartości referencyjnej.

nie przekracza tzw. wartości referencyjnej..")

20

Poziom inflacji Wartość ta wyznaczana jest na podstawie średniej arytmetycznej z inflacji w trzech krajach UE najlepszych pod względem stabilności cen (ang. the three best-performing Member States in terms of price stability), powiększonej o 1,5 pkt. proc. Do weryfikacji, czy powyższe kryterium zostało spełnione posługujemy się więc zharmonizowanym indeksem cen konsumpcyjnych HICP.

, powiększonej o 1,5 pkt. proc. Do weryfikacji, czy powyższe kryterium zostało spełnione posługujemy się więc zharmonizowanym indeksem cen konsumpcyjnych HICP..")

21

Poziom inflacji Dodatkowym elementem charakterystycznym dla kryterium stabilności cen jest to, że dotyczy ono inflacji średniorocznej, a nie liczonej rok do roku (r/r). Różnica polega na tym, że - przykładowo - obliczając inflację w listopadzie 2006 r. metodą r/r porównujemy poziom cen z listopada 2006 r. z poziomem cen z listopada 2005 r. Przy wyznaczaniu inflacji średniorocznej, porównujemy natomiast średni poziom cen z ostatnich 12 miesięcy (tu w okresie grudzień 2005 r. - listopad 2006 r.) ze średnim poziomem cen z poprzednich 12 miesięcy (a więc w okresie grudzień 2004 r. - listopad 2005 r.).

ze średnim poziomem cen z poprzednich 12 miesięcy (a więc w okresie grudzień 2004 r. - listopad 2005 r.)..")

22

Poziom inflacji W rezultacie, średnioroczna inflacja nie waha się tak gwałtownie jak inflacja liczona rok do roku, a jej zmiany są bardziej rozłożone w czasie. Gdyby np. w styczniu 2006 r. silnie wzrosły ceny wielu produktów ze względu na wzrost stawek podatków pośrednich, to poziom cen w tym miesiącu wyraźnie by wzrósł, a wskaźnik inflacji r/r także "wyskoczyłby" do góry. Przy inflacji średniorocznej, wzrost cen w styczniu w znacznie mniejszym stopniu podniósłby ich średni poziom z ostatnich 12 miesięcy, a tym samym słabiej wpłynął na wzrost inflacji średniorocznej.

23

Poziom inflacji W rezultacie, to czy spełniamy kryterium inflacyjne, sprawdzamy w następujący sposób: wybieramy trzy kraje UE o najniższej (nieujemnej) średniorocznej stopie inflacji HICP We wrześniu 2006 r. były to: Finlandia (z inflacją 1,2%), Polska (1,2%) i Szwecja (1,4%) obliczamy średnią arytmetyczną z tych stóp inflacji (1,2% + 1,2% + 1,4%) / 3 = 1,3% dodajemy do tak obliczonej średniej 1,5 pkt. proc. uzyskując wartość referencyjną dla kryterium stabilności cen 1,3% + 1,5 pkt. proc. = 2,8% sprawdzamy, czy średnioroczna inflacja w kraju kandydującym do strefy euro nie przekracza wartości referencyjnej. Jeśli nie, to kraj ten spełnia kryterium stabilności cen. W Polsce średnioroczna inflacja (mierzona indeksem HICP) we wrześniu 2006 r. wyniosła 1,2%, tj. mniej niż wartość referencyjna 2,8%, a więc Polska spełniła w tym okresie kryterium stabilności cen.

, Polska (1,2%) i Szwecja (1,4%) obliczamy średnią arytmetyczną z tych stóp inflacji (1,2% + 1,2% + 1,4%) / 3 = 1,3% dodajemy do tak obliczonej średniej 1,5 pkt. proc. uzyskując wartość referencyjną dla kryterium stabilności cen 1,3% + 1,5 pkt. proc. = 2,8% sprawdzamy, czy średnioroczna inflacja w kraju kandydującym do strefy euro nie przekracza wartości referencyjnej. Jeśli nie, to kraj ten spełnia kryterium stabilności cen. W Polsce średnioroczna inflacja (mierzona indeksem HICP) we wrześniu 2006 r. wyniosła 1,2%, tj. mniej niż wartość referencyjna 2,8%, a więc Polska spełniła w tym okresie kryterium stabilności cen..")

24

Poziom inflacji W rezultacie, to czy spełniamy kryterium inflacyjne, sprawdzamy w następujący sposób: wybieramy trzy kraje UE o najniższej (nieujemnej) średniorocznej stopie inflacji HICP We wrześniu 2006 r. były to: Finlandia (z inflacją 1,2%), Polska (1,2%) i Szwecja (1,4%) obliczamy średnią arytmetyczną z tych stóp inflacji (1,2% + 1,2% + 1,4%) / 3 = 1,3% dodajemy do tak obliczonej średniej 1,5 pkt. proc. uzyskując wartość referencyjną dla kryterium stabilności cen 1,3% + 1,5 pkt. proc. = 2,8% sprawdzamy, czy średnioroczna inflacja w kraju kandydującym do strefy euro nie przekracza wartości referencyjnej. Jeśli nie, to kraj ten spełnia kryterium stabilności cen. W Polsce średnioroczna inflacja (mierzona indeksem HICP) we wrześniu 2006 r. wyniosła 1,2%, tj. mniej niż wartość referencyjna 2,8%, a więc Polska spełniła w tym okresie kryterium stabilności cen.

, Polska (1,2%) i Szwecja (1,4%) obliczamy średnią arytmetyczną z tych stóp inflacji (1,2% + 1,2% + 1,4%) / 3 = 1,3% dodajemy do tak obliczonej średniej 1,5 pkt. proc. uzyskując wartość referencyjną dla kryterium stabilności cen 1,3% + 1,5 pkt. proc. = 2,8% sprawdzamy, czy średnioroczna inflacja w kraju kandydującym do strefy euro nie przekracza wartości referencyjnej. Jeśli nie, to kraj ten spełnia kryterium stabilności cen. W Polsce średnioroczna inflacja (mierzona indeksem HICP) we wrześniu 2006 r. wyniosła 1,2%, tj. mniej niż wartość referencyjna 2,8%, a więc Polska spełniła w tym okresie kryterium stabilności cen..")

25

Stopy procentowe - kryterium długoterminowych stóp procentowych Kryterium stóp procentowych ma na celu sprawdzenie trwałości konwergencji osiągniętej przez kraj kandydujący do strefy euro. Kryterium to jest spełnione, gdy średnia nominalna długoterminowa stopa procentowa ocenianego kraju nie przekracza wartości referencyjnej. Wartość ta jest wyznaczana na podstawie średniej arytmetycznej ze stóp procentowych w trzech krajach UE najlepszych pod względem stabilności cen, powiększonej o 2 pkt. proc.

26

Stopy procentowe - kryterium długoterminowych stóp procentowych Stopy procentowe oblicza się na podstawie długoterminowych obligacji rządowych lub porównywalnych papierów wartościowych, a średnia nominalna długoterminowa stopa procentowa jest wyznaczana jako średnia arytmetyczna z ostatnich 12 miesięcy.

27

Stopy procentowe - kryterium długoterminowych stóp procentowych W rezultacie, to czy spełniamy kryterium długoterminowych stóp procentowych, sprawdzamy w następujący sposób: wybieramy trzy kraje UE o najniższej (nieujemnej) średniorocznej stopie inflacji HICP We wrześniu 2006 r. były to: Finlandia, Polska i Szwecja obliczamy średnią arytmetyczną ze stóp procentowych w krajach referencyjnych: [3,66% (w Finlandii) + 5,21% (w Polsce) + 3,62% (w Szwecji)] / 3 = 4,2% dodajemy do tak obliczonej średniej 2,0 pkt. proc. uzyskując wartość referencyjną dla kryterium długoterminowych stóp procentowych: 4,2% + 2,0 pkt. proc. = 6,2% sprawdzamy, czy średnia nominalna długoterminowa stopa procentowa w kraju kandydującym do strefy euro nie przekracza wartości referencyjnej. Jeśli nie, to kraj ten spełnia kryterium długoterminowych stóp procentowych.

+ 5,21% (w Polsce) + 3,62% (w Szwecji)] / 3 = 4,2% dodajemy do tak obliczonej średniej 2,0 pkt. proc. uzyskując wartość referencyjną dla kryterium długoterminowych stóp procentowych: 4,2% + 2,0 pkt. proc. = 6,2% sprawdzamy, czy średnia nominalna długoterminowa stopa procentowa w kraju kandydującym do strefy euro nie przekracza wartości referencyjnej. Jeśli nie, to kraj ten spełnia kryterium długoterminowych stóp procentowych..")

28

Kto spełnia kryteria konwergencji

29

Spełnianie kryteriów konwergencji 2009

30

Kurs walutowy Przed przystąpieniem do unii monetarnej Polska powinna uczestniczyć przez co najmniej dwa lata w Europejskim Mechanizmie Kursowym II (ERM II – ang. Exchange Rate Mechanism II). W tym okresie kurs złotego wobec euro powinien się utrzymywać w standardowo określonym przedziale wahań (+/-15%) wokół centralnego parytetu, albo w wynegocjowanym węższym paśmie, przy czym parytet nie może zostać zdewaluowany.

. W tym okresie kurs złotego wobec euro powinien się utrzymywać w standardowo określonym przedziale wahań (+/-15%) wokół centralnego parytetu, albo w wynegocjowanym węższym paśmie, przy czym parytet nie może zostać zdewaluowany..")

31

Kurs walutowy Decyzja dotycząca ustalenia poziomu kursu centralnego (parytetu) oraz pasma wahań jest podejmowana na podstawie wspólnego porozumienia między ministrami finansów krajów strefy euro, Europejskim Bankiem Centralnym (EBC) oraz ministrami finansów i prezesami banków centralnych krajów uczestniczących w ERM II. Decyzja podejmowana jest przy udziale Komisji Europejskiej. Ważne jest, aby ustalony kurs centralny był spójny z fundamentami gospodarki i jednocześnie był postrzegany przez rynek finansowy jako możliwy do utrzymania. Zbyt słaby parytet rodziłby ryzyko wzrostu presji inflacyjnej, gdyż wtedy np. dobra importowane w przeliczeniu na złotówki byłyby droższe.

32

Kurs walutowy Stanowiska Komisji Europejskiej i EBC wskazują, że samo utrzymanie złotego w szerokim paśmie wahań bez dewaluacji parytetu nie będzie jednak równoznaczne z uzyskaniem pozytywnej oceny stabilności kursowej. Dodatkowym warunkiem będzie brak tzw. "poważnych napięć" (ang. severe tensions) na rynku walutowym w ciągu dwóch lat uczestnictwa w ERM II.

na rynku walutowym w ciągu dwóch lat uczestnictwa w ERM II..")

33

Kurs walutowy Obiektywne miary stabilności kursowej nie zostały jednak określone, co obniża przejrzystość tego kryterium. Najlepszym wyznacznikiem pozostają zatem dotychczas stosowane w tym zakresie interpretacje, przedstawione w raportach o konwergencji Komisji Europejskiej i EBC. Oceny tych instytucji wskazują, że kurs złotego powinien się znajdować blisko parytetu, ale równocześnie podkreślają większą tolerancję dla aprecjacji niż deprecjacji względem parytetu. Asymetrię systemu ERM II wzmacnia możliwość rewaluacji (przeprowadzonego administracyjnie umocnienia) kursu centralnego przy równoczesnym wykluczeniu jego jednostronnej dewaluacji.

kursu centralnego przy równoczesnym wykluczeniu jego jednostronnej dewaluacji..")

Podobne prezentacje

1. Energia mechaniczna 2. Praca 3.>")

do zakresu komórek w innym skoroszycie Możliwości efektywnego stosowania odwołań zewnętrznych Odwołania zewnętrzne.>")