Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Wskaźniki monitorujące zarządzanie finansami

2

Pojecie budżetowania kapitałowego Proces budżetowania kapitałowego jest związany z podejmowaniem decyzji i wyborem projektu inwestycyjnego do realizacji. Przy wykorzystaniu odpowiednich technik decyzję taką należy podjąć na podstawie właściwej analizy, przy wykorzystaniu analiz ilościowych wartościowych budżetowania.

3

Pojecie budżetowania kapitałowego Proces budżetowania kapitałowego jest związany z podejmowaniem decyzji i wyborem projektu inwestycyjnego do realizacji. Przy wykorzystaniu odpowiednich technik decyzję taką należy podjąć na podstawie właściwej analizy, przy wykorzystaniu analiz ilościowych wartościowych budżetowania.

4

Budżetowanie kapitałowe

Wysokość kapitału i jego struktura muszą być ściśle powiązane ze strategią finansową przedsiębiorstwa. Budżetowanie kapitałowe wymaga zastosowania właściwych metod oceny efektywności projektów inwestycyjnych .

5

Budżetowanie kapitałowe

Budżetowanie kapitałowe jest procesem składającym się z wielu etapów, którego celem jest właściwe ukierunkowanie decyzji dotyczących podejmowanych przez przedsiębiorstwo inwestycji Etap: planowania, oceny wariantów projektu inwestycyjnego oraz podjęcie decyzji inwestycyjnej, gromadzenie środków potrzebnych na sfinansowanie przedsięwzięcia inwestycyjnego zgodnego z założeniami planu, wdrożenie projektu inwestycyjnego i kontrole jego wykonania.

6

Prosty okres zwrotu (PP)

czas, w którym dodatnie strumienie pieniężne generowane przez projekt zrównoważą początkowy nakład inwestycyjny i koszty eksploatacyjne, to czas potrzebny do odzyskania poniesionych kosztów .

7

Przykład I

8

Przykład II

9

Księgowa stopa zwrotu (ARR)

Określa przeciętny zysk generowany przez projekt wyrażony jako procent jego kosztu początkowego tj. nakładów inwestycyjnych (NI), lub średniej wartości księgowej (ŚWK) ARRKP= przeciętny roczny zysk netto (Z) / nakład inwestycyjny (NI) ARRŚWK= przeciętny roczny zysk netto (Z) / średnia wartość księgowa kapitału (ŚWK)

, lub średniej wartości księgowej (ŚWK) ARRKP= przeciętny roczny zysk netto (Z) / nakład inwestycyjny (NI) ARRŚWK= przeciętny roczny zysk netto (Z) / średnia wartość księgowa kapitału (ŚWK)")

10

Przykład I

11

a) Księgowa stopa zwrotu wg kapitału początkowego Z (średni) = CF(t) –AMO(t) = ( )/5 = 4000/5 = 800 zł NI = ARR KP= 800 zł / zł = 0,08 = 8 % b) Księgowa stopa zwrotu wg średniej wartości księgowej ŚWK= zł / 6 lat = zł, stąd ŚWK = AMO/2 ARRŚWK= 800 zł / zł/rok = 0,16 = 16%

Księgowa stopa zwrotu wg kapitału początkowego Z (średni) = CF(t) –AMO(t) = ( )/5 = 4000/5 = 800 zł NI = ARR KP= 800 zł / zł = 0,08 = 8 % b) Księgowa stopa zwrotu wg średniej wartości księgowej ŚWK= zł / 6 lat = zł, stąd ŚWK = AMO/2 ARRŚWK= 800 zł / zł/rok = 0,16 = 16%")

12

Zagadnienie wartości pieniądza w czasie

zachowanie homoeconomicus: każda z osób racjonalnie podejmujących decyzje zdaje sobie sprawę, iż zdecydowanie bardziej preferuje sytuację posiadania danej kwoty pieniędzy (np zł) dzisiaj, od sytuacji kiedy tą samą kwotą będzie mogła dysponować dopiero za rok, czy dwa lata lub później, złotówka posiadana dzisiaj jest więcej warta od złotówki posiadanej za jakiś czas.

dzisiaj, od sytuacji kiedy tą samą kwotą będzie mogła dysponować dopiero za rok, czy dwa lata lub później, złotówka posiadana dzisiaj jest więcej warta od złotówki posiadanej za jakiś czas.")

13

Czekając można zarobić odsetki z oprocentowania.

Najlepszym miernikiem wartości pieniądza w czasie są stopy procentowe. Wartość pieniądza w czasie istotnie wpływa na strumienie pieniężne wykorzystywane w analizie efektywności finansowej projektu metody NPV.

14

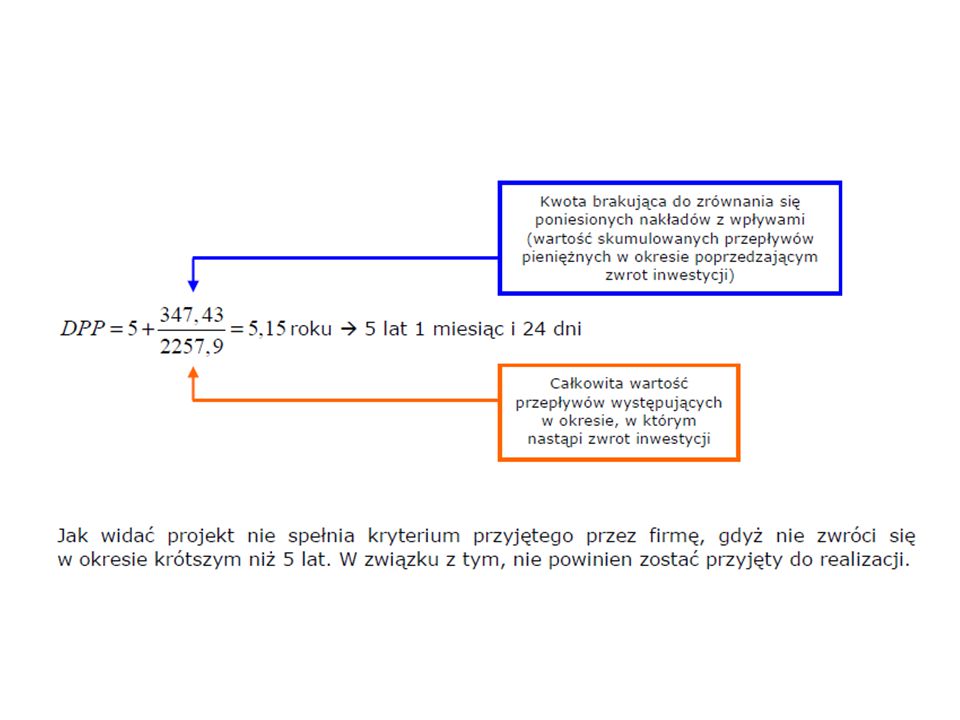

Zdyskontowany okres zwrotu (Discounted Payback Period - DPP)

Zdyskontowany okres zwrotu to okres, po jakim nastąpi zrównanie wartości bieżącej przyszłych wpływów z projektu z bieżącą wartością wydatków. Użycie zdyskontowanych przepływów pieniężnych odzwierciedla realną wartość przyszłych przepływów pieniężnych generowanych przez projekt.

15

Aby wyznaczyć zdyskontowaną wartość przyszłego strumienia pieniężnego należy jego wartość pomnożyć przez współczynnik dyskontujący właściwy dla danego okresu: gdzie: n – numer okresu, z którego pochodzi dyskontowany strumień pieniężny r – stopa procentowa (dyskontowa).

.")

16

Aby wyznaczyć zdyskontowaną wartość przyszłego strumienia pieniężnego należy jego wartość pomnożyć przez współczynnik dyskontujący właściwy dla danego okresu: gdzie: n – numer okresu, z którego pochodzi dyskontowany strumień pieniężny r – stopa procentowa (dyskontowa).

.")

17

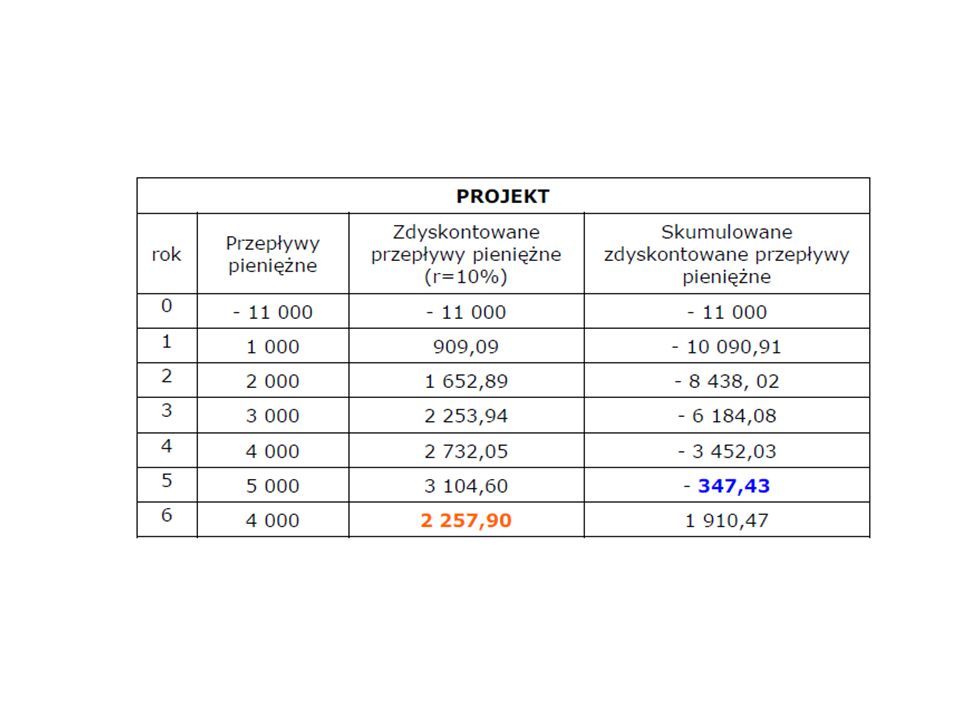

Przykład I Firma rozważa realizację projektu inwestycyjnego, który wymaga poniesienia nakładów w wysokości zł, a w kolejnych latach generować będzie nadwyżki finansowe przedstawione w tabeli. Firma chce odzyskać zainwestowane pieniądze w ciągu nie więcej niż 5 lat, a do oceny inwestycji przyjmuje stopę dyskontową równą 10%. Jaki jest zdyskontowany okres zwrotu tej inwestycji?

20

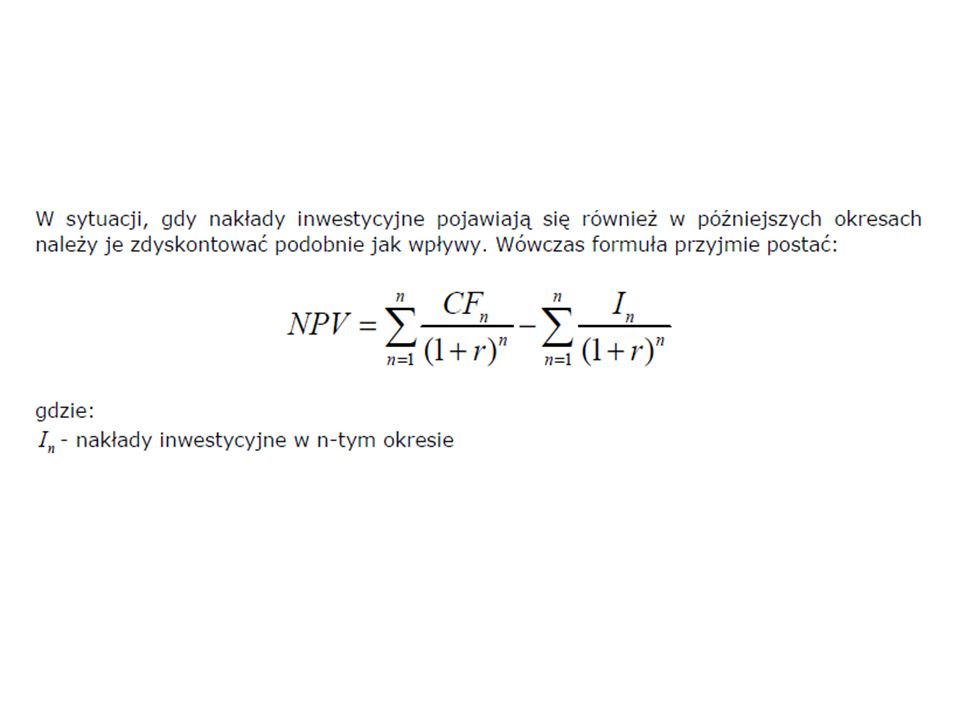

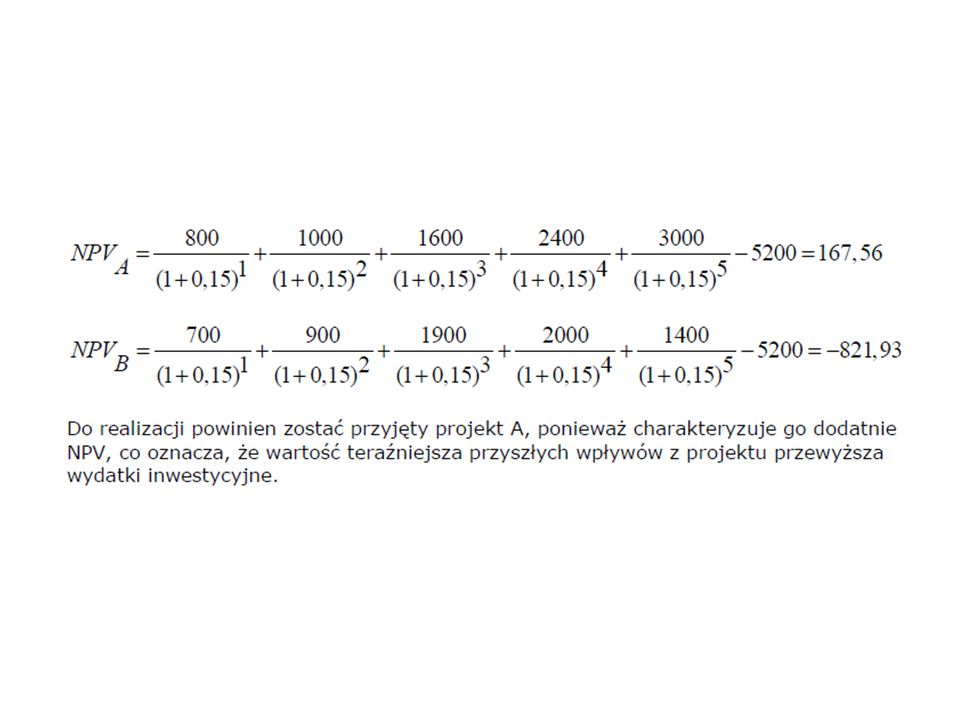

Wartość teraźniejsza netto (Net Present Value - NPV)

")

22

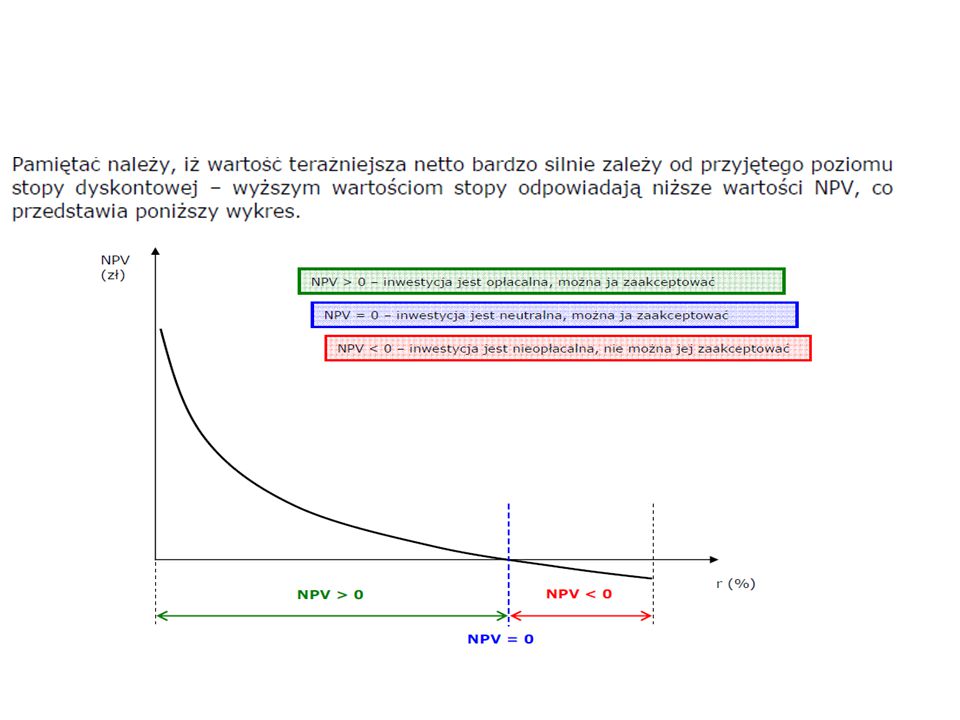

Kryterium decyzyjne oparte na NPV

24

Przykład

26

Zmodyfikowana wartość teraźniejsza netto - MNPV

27

Kryterium decyzyjne oparte na metodzie MNPV

28

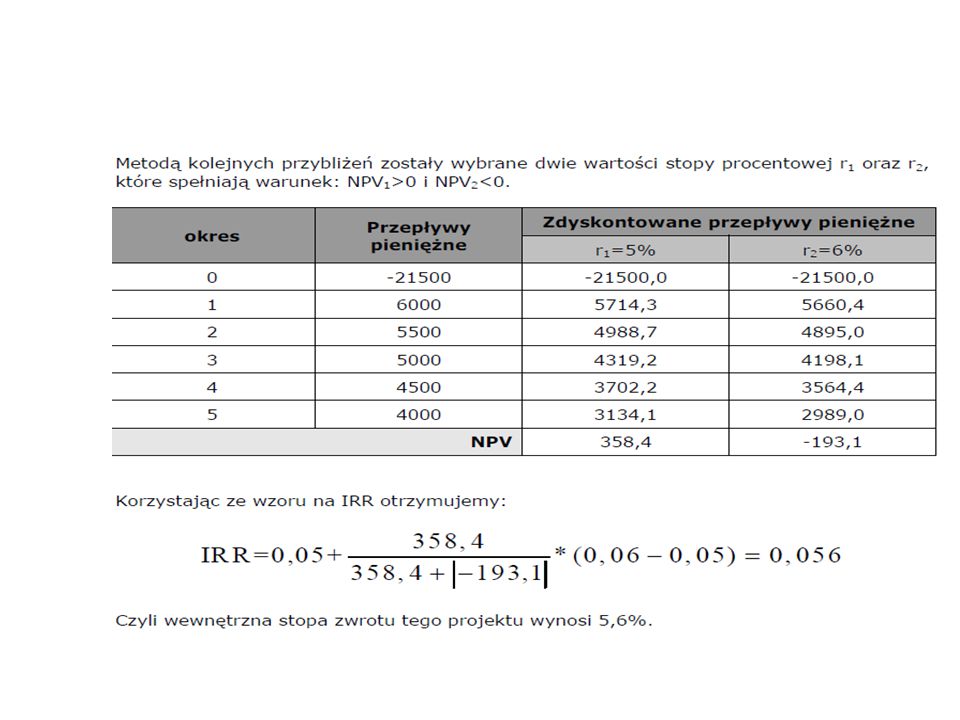

Wewnętrzna stopa zwrotu IRR

Wewnętrzna stopa zwrotu jest to stopa procentowa, przy której obecna wartość przyszłych przepływów pieniężnych wygenerowanych przez projekt inwestycyjny jest równa bieżącej wartości wydatków. Czyli będzie to taka wartość stopy dyskontowej, dla której NPV danego projektu jest równa 0.

29

IRR jako wartość stopy dyskontowej, dla której NPV = 0

30

Kryterium decyzyjne oparte na metodzie IRR Projekt inwestycyjny jest opłacalny i może zostać przyjęty do realizacji, gdy jego wewnętrzna stopa zwrotu jest wyższa od granicznej stopy procentowej będącej najniższą możliwą do zaakceptowania przez inwestora stopą rentowności.

31

Procedura ustalania IRR

32

Przykład:

34

Zmodyfikowana wewnętrzna stopa zwrotu

35

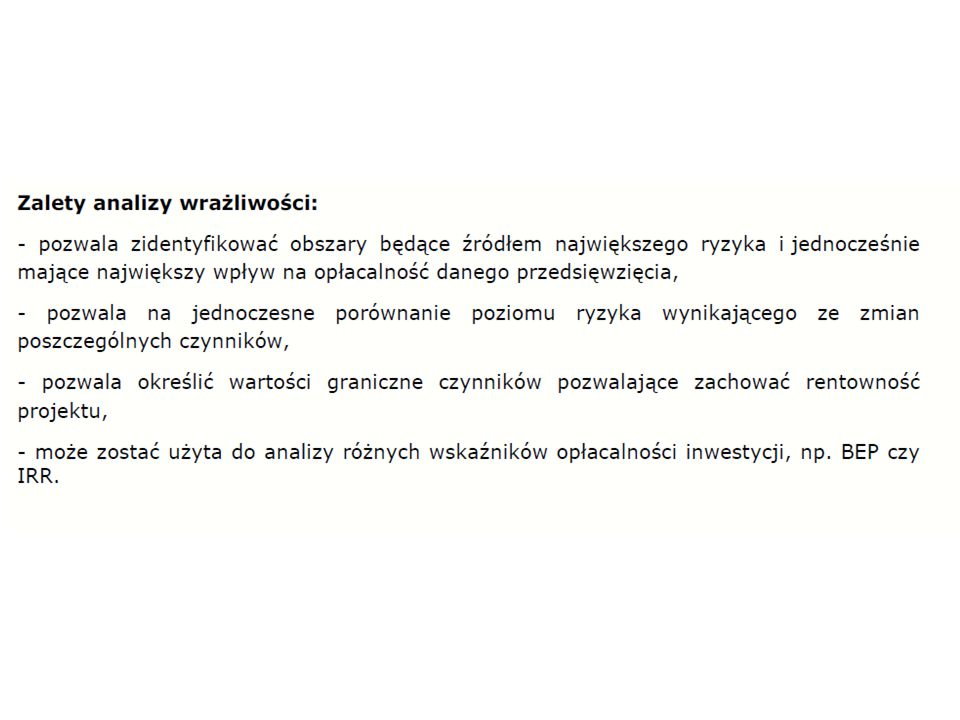

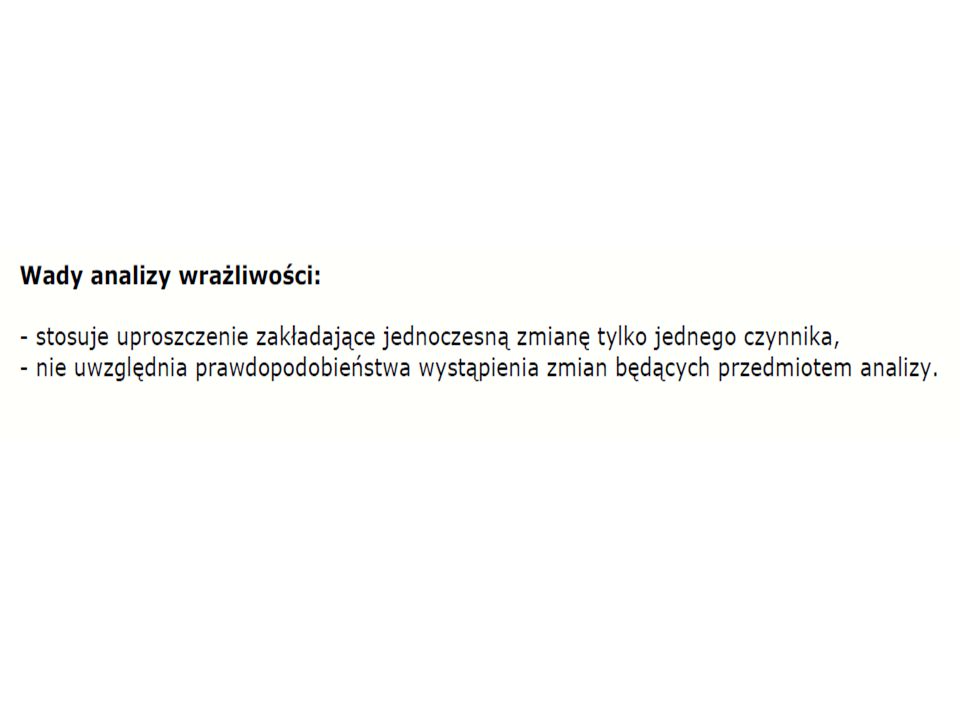

Analiza wrażliwości Analiza wrażliwości polega na badaniu wpływu zmian czynników kształtujących efektywność przedsięwzięcia na jego opłacalność, wyrażoną np. jako NPV. Badanie polega na wprowadzaniu zmian jednego z czynników, np. wielkości sprzedaży, ceny sprzedaży, kosztów stałych lub zmiennych, itp., a następnie analizie zmian wielkości NPV. Ponieważ model ten zakłada, że można zmieniać każdorazowo tylko jedną zmienną przy założeniu niezmienności pozostałych, analiza ta pokazuje na zmianę której zmiennej projekt jest najbardziej wrażliwy. Pozwala to na identyfikację czynników o kluczowym znaczeniu dla efektywności inwestycji.

36

Rodzaje analizy wrażliwości

Analiza wrażliwości może przybierać pięć różnych postaci i służyć do badania: 1. Procentowej zmiany NPV wywołanej określoną zmianą jednego z czynników, np. o ile zmieni się NPV, jeśli koszty zmienne wzrosną o 5%, 2. Procentowej zmiany NPV wywołanej 1% zmianą jednego z czynników – badanie elastyczności, np. o ile zmieni się NPV, jeśli koszty zmienne wzrosną o 1%, 3. Poziomu opłacalności przedsięwzięcia dla określonej wartości zmiennej – wyliczanie NPV przy użyciu innej wartości jednego z czynników, by sprawdzić, czy przy takiej wielkości danej zmiennej przedsięwzięcie nadal jest opłacalne, np. czy dla danej wielkości kosztów stałych przedsięwzięcie jest opłacalne,

37

Przykład: Firma XYZ planuje realizację projektu inwestycyjnego, który wymaga nakładu inwestycyjnego wysokości zł i dzięki któremu będzie możliwe wprowadzenie do sprzedaży nowego produktu. Zakłada się, że firma będzie sprzedawać produkt przez 3 lata w ilości sztuk rocznie po cenie 1,5 zł. Koszty zmienne wytworzenia jednego produktu wynoszą 50 groszy, natomiast koszty stałe to 400. Stopa dyskontowa właściwa dla tego projektu wynosi 10%.

38

Poniższa tabela przedstawia zestawienie danych zadania:

Dane: Nakłady inwestycyjne 4 000 zł Wielkość sprzedaży (szt.) 2 500 Cena sprzedaży 1,5 zł Koszt jednostkowy zmienny 0,5 zł Koszty stałe 400 zł Stopa dyskontowa 10%

Cena sprzedaży. 1,5 zł. Koszt jednostkowy zmienny. 0,5 zł. Koszty stałe. 400 zł. Stopa dyskontowa. 10%")

39

Pierwszym etapem jest wyznaczenie przepływów pieniężnych netto w każdym okresie na podstawie wyliczonych przychodów i kosztów. Rok 0 Rok 1 Rok 2 Rok 3 Nakłady inwestycyjne Przychody ze sprzedaży 3 750 zł Koszty sprzedaży 1 650 zł Przepływy pieniężne netto 2 100 zł Przepływy pieniężne netto = Przychody ze sprzedaży – koszty sprzedaży Przychody ze sprzedaży = wielkość sprzedaży * cena sprzedaży Koszty sprzedaży = wielkość sprzedaży * koszt jednostkowy zmienny + koszty stałe

40

Łatwo zauważyć, że na efektywność projektu będą miały wpływ następujące czynniki:

cena sprzedaży, wielkość sprzedaży, nakłady inwestycyjne, koszty stałe, koszty zmienne. Można zatem zbadać zmiany wartości NPV projektu wynikające ze zmiany każdego z tych czynników, aby określić na który z czynników projekt jest najbardziej wrażliwy. .

41

Wyliczanie NPV dla nowych wielkości sprzedaży

Nowe wielkości przychodów, kosztów oraz przepływy pieniężne wyliczone dla wielkości sprzedaży o 10% mniejszej od bazowej wartości sprzedaży Nowe wielkości przychodów, kosztów oraz przepływy pieniężne wyliczone dla wielkości sprzedaży o 10% większej od bazowej wartości sprzedaży Nowe wielkości sprzedaży – większe (niebieskie) i mniejsze (różowe) o 10% od bazowej wartości sprzedaży Oczekiwana wartość NPV wyrażona procentowo Wartość NPV dla nowych wielkości zmiennych

i mniejsze (różowe) o 10% od bazowej wartości sprzedaży. Oczekiwana wartość NPV wyrażona procentowo. Wartość NPV dla nowych wielkości zmiennych.")

42

Graficzna ilustracja analizy wrażliwości projektu na zmianę wielkości sprzedaży

Kąt nachylenia wykresu pokazuje jak bardzo odchylenie od zaplanowanej wielkości sprzedaży wpłynie na wysokość NPV. Im bardziej stromy wykres, tym bardziej projekt wrażliwy na zmianę danego czynnika.

43

Na podstawie analizy wyliczeń i wykresów łatwo zauważyć, że im bardziej stromy wykres, tym bardziej projekt inwestycyjny wrażliwy jest na zmianę danego czynnika.

46

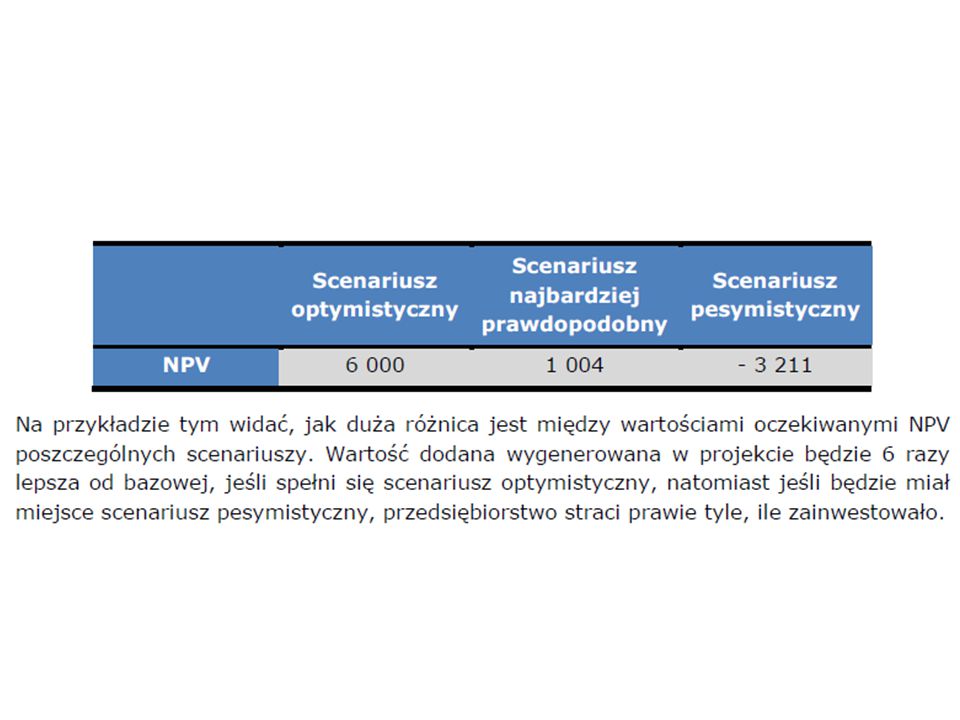

Analiza scenariuszy Analiza ta polega na sporządzeniu odrębnych scenariuszy kształtowania się czynników wpływających na efektywność danego projektu inwestycyjnego, mierzonego np. metodą wartości bieżącej netto – NPV. Należy sporządzić następujące scenariusze rozwoju sytuacji: optymistyczny, pesymistyczny, najbardziej prawdopodobny (bazowy).

.")

47

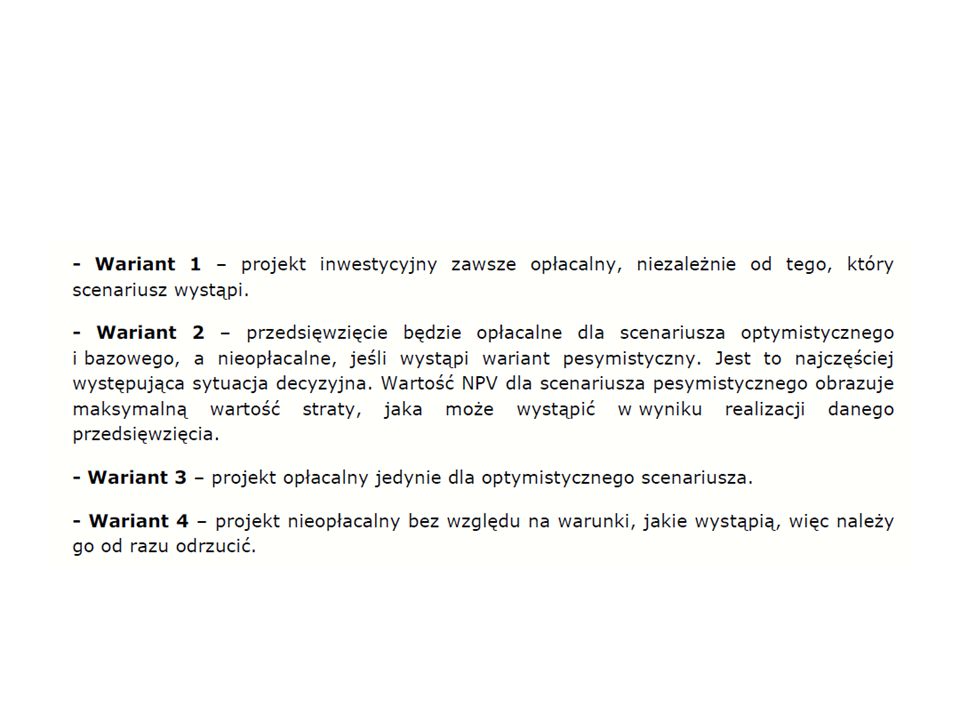

Warianty analizy scenariuszy

49

Szacowanie oczekiwanej bieżącej wartości netto

50

Wady i zalety analizy scenariuszy

51

Jeśli stopa dyskontowa kształtuje się na poziomie 9% ile wynoszą NPV poszczególnych scenariuszy?

Podobne prezentacje