Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Nie ma złych Towarzystw Ubezpieczeń są źle zawarte umowy Warszawa 08.09.2015r Arkadiusz Czuba Ekspert ds. Ubezpieczeń dla Stowarzyszenia Mieszkanicznik

2

Nieruchomości Ubezpieczenia I Ogólne informacje

3

Nieruchomości

4

Nieruchomości wspólne- te części budynku i istniejące w nim urządzenia, które nie służą wyłącznie do użytku poszczególnych właścicieli lokali oraz grunt, bądź prawo użytkowania wieczystego, na którym wzniesiono budynek. Współwłasnością nie są objęte odrębne lokale mieszkalne i użytkowe Do części wspólnych należą: Klatki schodowe- nie zawsze są nieruchomością wspólną Rury kanalizacyjne- nie zawsze są nieruchomością wspólną Ściany zewnętrzne Dach Strychy- nie zawsze są nieruchomością wspólną Korytarze Kominy Pralnie Suszarnie Przechowalnie wózków dziecięcych Instalacje centralnego ogrzewania-oznacza to, że właściciel lokalu nie może bez zgody pozostałych właścicieli odłączyć swojego lokalu od sieci centralnego ogrzewania i przy jej wykorzystaniu zastosować inny rodzaj ogrzewania. Kaloryfery- nawet w samodzielnych lokalach mieszkalnych Nieruchomości a Wspólnota mieszkaniowa

5

Rodzaje władania nieruchomością Określenie właściciela nieruchomości niekoniecznie jest tożsame z pełnym władztwem. W otoczeniu ubezpieczeniowym należy stwierdzić kto ponosi odpowiedzialność za powstałe szkody i kto może otrzymać odszkodowanie. Wyróżnia się cztery formy władania nieruchomością: Własność Posiadanie samoistne Posiadanie zależne Dzierżenie

6

Rodzaje władania nieruchomością Własność- na podstawie art. 140 K.C. właściciel może, z wyłączeniem innych osób, korzystać z rzeczy zgodnie ze społeczno-gospodarczym przeznaczeniem swego prawa, w szczególności może pobierać pożytki i inne dochody z rzeczy. Granice władztwa ustanawiają ustawy i zasady współżycia społecznego. Przykład Ograniczenie władztwa –zobowiązania trwałe-zgoda na zainstalowanie na nieruchomości urządzeń do przesyłania mediów. Posiadanie samoistne- faktyczne władanie nieruchomością na zasadach jak właściciel. Stan faktyczny podlega także ochronie prawnej.

7

Rodzaje władania nieruchomością Posiadanie zależne- faktyczne władanie nieruchomością jako: Użytkownik Zastawnik Najemca Dzierżawca Dzierżenie- władanie rzeczą w zastępstwie za inną osobę. Przykład Zarządca nieruchomości Różnica między posiadaniem a dzierżeniem -element woli Dzierżyciel ma wolę władania za kogoś innego, a posiadacz samoistny włada w swoim interesie.

8

Odpowiedzialność podmiotu władającego nieruchomością Odpowiedzialność-konieczność, moralny lub prawny obowiązek odpowiadania za określone stany faktyczne oraz ponoszenie z tego tytułu konsekwencji. Odpowiedzialność przed samym sobą Odpowiedzialność względem partnerów, strony umowy Odpowiedzialność względem osób trzecich

9

Odpowiedzialność podmiotu władającego nieruchomością 1.Odpowiedzialność kontraktowa Między danym podmiotem a osobą trzecią będącymi stronami określonego, istniejącego i ważnego stosunku zobowiązaniowego, np. umowa na wywóz odpadów, remont dachu. Ważna w przypadku dokonania przez właściwe organy lub osobę upoważnioną Zobowiązanie do naprawienia szkody powstałej wskutek niewykonania bądź nienależytego wykonania zobowiązania Wyjątek Każdy jest zobowiązany do naprawienia szkody wynikłej wskutek niewykonania lub nienależytego wykonania zobowiązania, chyba że niewykonanie lub nienależyte wykonanie zobowiązania jest następstwem okoliczności, za które dłużnik nie ponosi odpowiedzialności.(art. 471 K.C.)

.")

10

Odpowiedzialność podmiotu władającego nieruchomością 2.Odpowiedzialność deliktowa (z łac. ex delicto- art. 415 K.C.) Czyny niedozwolone będące wynikiem: Zdarzenia niezależnego od ludzkiej woli-odpowiedzialność na zasadzie ryzyka Zawinionego zachowania człowieka- odpowiedzialność na zasadzie winy Różnica pomiędzy odpowiedzialnością na zasadzie winy a odpowiedzialnością na zasadzie ryzyka doprowadza do oznaczenia osoby, która jest zobowiązana do przeprowadzenia dowodu pozwalającego w efekcie na ustalenie zobowiązanego do naprawienia szkody.

Czyny niedozwolone będące wynikiem: Zdarzenia niezależnego od ludzkiej woli-odpowiedzialność na zasadzie ryzyka Zawinionego zachowania człowieka- odpowiedzialność na zasadzie winy Różnica pomiędzy odpowiedzialnością na zasadzie winy a odpowiedzialnością na zasadzie ryzyka doprowadza do oznaczenia osoby, która jest zobowiązana do przeprowadzenia dowodu pozwalającego w efekcie na ustalenie zobowiązanego do naprawienia szkody..")

11

Ubezpieczenia

12

Po co istnieją ubezpieczenia? W otaczającym nas świecie część zdarzeń uznajemy za pożądane, względnie dla nas obojętne. Inne za zdarzenia niepożądane. Niestety - z reguły zdarzenia niepożądane cechuje losowość, tzn. wiemy że nastąpią, ale nie wiemy gdzie i kiedy. Z tego względu powstały ubezpieczenia, których zadaniem jest rekompensata strat zaistniałych wskutek zdarzeń losowych.

13

Wybrane akty prawne regulujące działalność ubezpieczeniową 1)Ustawa z dnia 21 lipca 2006 r. o nadzorze nad rynkiem finansowym; 2)Ustawa z dnia 22 maja 2003 r. o działalności ubezpieczeniowej; 3)Ustawa z dnia 22 maja 2003 r. o nadzorze ubezpieczeniowym i emerytalnym oraz Rzeczniku Ubezpieczonych; 4)Ustawa z dnia 15 kwietnia 2005 r. o nadzorze uzupełniającym nad instytucjami kredytowymi, zakładami ubezpieczeń i firmami inwestycyjnymi wchodzącymi w skład konglomeratu finansowego; 5)Ustawa z dnia 23 kwietnia 1964 r.- Kodeks cywilny Księga Trzecia, Tytuł XXVII Umowa ubezpieczenia, art. 805- 834; 6)Rozporządzenie Ministra Finansów z dnia 28 grudnia 2009 r. w sprawie szczególnych zasad rachunkowości zakładów ubezpieczeń i zakładów reasekuracji. Podstawowe informacje z zakresu działalności ubezpieczeniowej

Ustawa z dnia 22 maja 2003 r. o działalności ubezpieczeniowej; 3)Ustawa z dnia 22 maja 2003 r. o nadzorze ubezpieczeniowym i emerytalnym oraz Rzeczniku Ubezpieczonych; 4)Ustawa z dnia 15 kwietnia 2005 r. o nadzorze uzupełniającym nad instytucjami kredytowymi, zakładami ubezpieczeń i firmami inwestycyjnymi wchodzącymi w skład konglomeratu finansowego; 5)Ustawa z dnia 23 kwietnia 1964 r.- Kodeks cywilny Księga Trzecia, Tytuł XXVII Umowa ubezpieczenia, art ; 6)Rozporządzenie Ministra Finansów z dnia 28 grudnia 2009 r. w sprawie szczególnych zasad rachunkowości zakładów ubezpieczeń i zakładów reasekuracji. Podstawowe informacje z zakresu działalności ubezpieczeniowej.")

14

Na podstawie art.805 ustawy z dnia 23 kwietnia 1964 r. Kodeks cywilny, przez umowę ubezpieczenia ubezpieczyciel zobowiązuje się, w zakresie działalności swego przedsiębiorstwa, spełnić określone świadczenie w razie zajścia przewidzianego w umowie wypadku, a ubezpieczający zobowiązuje się zapłacić składkę. Świadczenie ubezpieczyciela polega w szczególności na zapłacie: 1) przy ubezpieczeniu majątkowym - określonego odszkodowania za szkodę powstałą wskutek przewidzianego w umowie wypadku; 2) przy ubezpieczeniu osobowym - umówionej sumy pieniężnej, renty lub innego świadczenia w razie zajścia przewidzianego w umowie wypadku w życiu osoby ubezpieczonej. Otoczenie prawne dla ubezpieczenia

przy ubezpieczeniu majątkowym - określonego odszkodowania za szkodę powstałą wskutek przewidzianego w umowie wypadku; 2) przy ubezpieczeniu osobowym - umówionej sumy pieniężnej, renty lub innego świadczenia w razie zajścia przewidzianego w umowie wypadku w życiu osoby ubezpieczonej. Otoczenie prawne dla ubezpieczenia.")

15

Ubezpieczamy to, co jest dla nas szczególnie cenne. Pianista może ubezpieczyć swoje ręce, bez których skończyłby karierę i straciłby źródło dochodów, piosenkarz swój głos, piłkarz swoje nogi i zdrowie. Ubezpieczając się, zabezpieczamy się przed stratami finansowymi, które moglibyśmy mocno odczuć w domowym budżecie. Jeśli istnieje ryzyko wystąpienia niepożądanego (czasem niebezpiecznego) zdarzenia, warto, a czasami wręcz powinno się ubezpieczać. Daje nam to pewność, że jeśli dojdzie do nieprzyjemnej sytuacji, to otrzymamy odszkodowanie i nie poniesiemy dużych strat. Można powiedzieć, że dzięki ubezpieczeniom możemy „spać spokojniej Jak się ubezpieczać ?

zdarzenia, warto, a czasami wręcz powinno się ubezpieczać. Daje nam to pewność, że jeśli dojdzie do nieprzyjemnej sytuacji, to otrzymamy odszkodowanie i nie poniesiemy dużych strat. Można powiedzieć, że dzięki ubezpieczeniom możemy „spać spokojniej Jak się ubezpieczać .")

16

Od czego można się ubezpieczyć? Odpowiedź brzmi: praktycznie od wszystkiego. Poczynając od ubezpieczeń na wypadek choroby czy śmierci, przez ubezpieczenie majątku – nieruchomości (domu, mieszkania), samochodu, kolekcji obrazów, aż po ubezpieczenia od szkód spowodowanych żywiołami, takimi jak: powódź, pożar czy gradobicie, a nawet kończąc na ubezpieczeniach na wypadek strat związanych z zainwestowanym kapitałem, co niekiedy jest praktykowane przy różnego rodzaju pożyczkach czy kredytach. Warto podkreślić, że większość ubezpieczeń jest dobrowolna, choć istnieją też ubezpieczenia obowiązkowe jak np. ubezpieczenie komunikacyjne dla posiadaczy pojazdów mechanicznych. To czy chcemy ubezpieczyć się na życie, od następstw nieszczęśliwych wypadków (NNW) lub ubezpieczyć swoje mieszkanie, zależy tylko od nas i środków, jakie możemy przeznaczyć na ewentualne ubezpieczenie. Na wypadek czego się ubezpieczać ?

, samochodu, kolekcji obrazów, aż po ubezpieczenia od szkód spowodowanych żywiołami, takimi jak: powódź, pożar czy gradobicie, a nawet kończąc na ubezpieczeniach na wypadek strat związanych z zainwestowanym kapitałem, co niekiedy jest praktykowane przy różnego rodzaju pożyczkach czy kredytach. Warto podkreślić, że większość ubezpieczeń jest dobrowolna, choć istnieją też ubezpieczenia obowiązkowe jak np. ubezpieczenie komunikacyjne dla posiadaczy pojazdów mechanicznych. To czy chcemy ubezpieczyć się na życie, od następstw nieszczęśliwych wypadków (NNW) lub ubezpieczyć swoje mieszkanie, zależy tylko od nas i środków, jakie możemy przeznaczyć na ewentualne ubezpieczenie. Na wypadek czego się ubezpieczać .")

17

Charakterystyczne cechy: Umowa jest nazwana, czyli określona przepisami prawa Odpłatna – ubezpieczający zobowiązany jest do zapłaty składek Dwustronnie zobowiązująca Najwyższej dobrej woli – obie strony darzą się zaufaniem, ubezpieczyciel zakłada prawdziwość informacji podawanych przez ubezpieczającego, który natomiast oczekuje, że otrzyma odszkodowanie/świadczenie w sytuacji określonej umową ubezpieczeniową Adhezyjna – ponieważ jest masowo zawierana pomiędzy Zakładem Ubezpieczeń a ubezpieczającymi Stałej współpracy kontraktowej – obie strony współpracują ze sobą przez cały czas trwania umowy Przyczynowa – musi istnieć przedmiot, który ma być ubezpieczony i musi także istnieć ryzyko wystąpienia zdarzenia losowego, określonego w umowie. Jak wygląda umowa ubezpieczenia?

18

Dowód osobisty Notarialny akt własności mieszkania Umowa najmu dla nieruchomości lub sprzętu Opinia rzeczoznawcy dla nieruchomości lub przedmiotów wartościowych (powyżej 5000,00 zł) Warto do wniosku ubezpieczeniowego dołączyć zdjęcia lokalu mieszkalnego, by udokumentować, jaki jest stan nieruchomości w momencie zawierania ubezpieczenia Wszystkie rachunki, faktury i dokumenty, które potwierdzają wartość mienia ruchomego i elementów stałych należy archiwizować Jakie potrzebujemy dokumenty

Warto do wniosku ubezpieczeniowego dołączyć zdjęcia lokalu mieszkalnego, by udokumentować, jaki jest stan nieruchomości w momencie zawierania ubezpieczenia Wszystkie rachunki, faktury i dokumenty, które potwierdzają wartość mienia ruchomego i elementów stałych należy archiwizować Jakie potrzebujemy dokumenty")

19

Zakres ubezpieczenia: Ubezpieczenie mienia od ognia i innych zdarzeń losowych(ryzyka nazwane, ryzyka wszystkie) Ubezpieczenie mienia od kradzieży z włamaniem i rozboju oraz dewastacja związana z włamaniem Ubezpieczenie odpowiedzialności cywilnej w życiu prywatnym Ubezpieczenie od utraty zysku/czynszu Ubezpieczenie pustostanów Ubezpieczenie Ochrony Prawnej Ubezpieczenie od Następstw Nieszczęśliwych wypadków Inne Dodatkowo bezpłatnie: Home Assistance Możliwe rodzaje ubezpieczeń majątkowych w działalności wynajmu komercyjnego mieszkań

Ubezpieczenie mienia od kradzieży z włamaniem i rozboju oraz dewastacja związana z włamaniem Ubezpieczenie odpowiedzialności cywilnej w życiu prywatnym Ubezpieczenie od utraty zysku/czynszu Ubezpieczenie pustostanów Ubezpieczenie Ochrony Prawnej Ubezpieczenie od Następstw Nieszczęśliwych wypadków Inne Dodatkowo bezpłatnie: Home Assistance Możliwe rodzaje ubezpieczeń majątkowych w działalności wynajmu komercyjnego mieszkań")

20

Standardem w zapisach OWU nieruchomości jest wyłączenie odpowiedzialności Towarzystwa w przypadku jeśli niewykonanie okresowych przeglądów technicznych czy badań okresowych, miało wpływ na powstanie lub rozmiar szkody. Dlatego zgodnie z Art. 62 Ustawy Prawo budowlane obiekty powinny być w czasie ich użytkowania poddawane przez właściciela lub zarządcę okresowej kontroli. W zależności od przedmiotu kontroli powinny one być przeprowadzane: 1) co najmniej raz w roku, jeśli kontrola ma polegać na sprawdzeniu stanu technicznego: elementów budynku, budowli i instalacji narażonych na szkodliwe wpływy atmosferyczne i niszczące działania czynników występujących podczas użytkowania obiektu, instalacji i urządzeń służących ochronie środowiska, instalacji gazowych oraz przewodów kominowych (dymowych, spalinowych i wentylacyjnych). 2) co najmniej raz na pięć lat, przy kontroli polegającej na: sprawdzeniu stanu technicznego i przydatności do użytkowania obiektu budowlanego, estetyki obiektu budowlanego oraz jego otoczenia, badaniu instalacji elektrycznej i piorunochronowej w zakresie stanu sprawności połączeń, osprzętu, zabezpieczeń i środków ochrony od porażeń, oporności izolacji przewodów oraz uziemień instalacji i aparatów. Obowiązki ubezpieczonego posiadanej nieruchomości

co najmniej raz w roku, jeśli kontrola ma polegać na sprawdzeniu stanu technicznego: elementów budynku, budowli i instalacji narażonych na szkodliwe wpływy atmosferyczne i niszczące działania czynników występujących podczas użytkowania obiektu, instalacji i urządzeń służących ochronie środowiska, instalacji gazowych oraz przewodów kominowych (dymowych, spalinowych i wentylacyjnych). 2) co najmniej raz na pięć lat, przy kontroli polegającej na: sprawdzeniu stanu technicznego i przydatności do użytkowania obiektu budowlanego, estetyki obiektu budowlanego oraz jego otoczenia, badaniu instalacji elektrycznej i piorunochronowej w zakresie stanu sprawności połączeń, osprzętu, zabezpieczeń i środków ochrony od porażeń, oporności izolacji przewodów oraz uziemień instalacji i aparatów. Obowiązki ubezpieczonego posiadanej nieruchomości.")

21

Przy ubezpieczeniu nieruchomości koniecznie trzeba pamiętać o następujących kwestiach: Większość zakładów ubezpieczeń wymaga w ramach standardowych warunków, aby mieszkanie lub dom zaopatrzyć w co najmniej dwa zamki wielozapadkowe. Przed zawarciem umowy koniecznie trzeba sprawdzić wymogi odnośnie liczby i jakości zamków w warunkach ubezpieczenia, gdyż mogą być odmiennie wskazane od powyższych standardów. Okna, drzwi balkonowe, otwory dachowe, wejścia na strych powinny być zabezpieczone w taki sposób, aby nie można było ich otworzyć bez użycia siły. Z zasady zakłady ubezpieczeń nie przyjmują odpowiedzialności za powstałą szkodę, gdy brak jest śladów wskazujących na włamanie (tzn. musi występować kradzież wraz ze zniszczeniem zabezpieczeń przed jednoczesnym użyciem siły fizycznej). Kluczy do mieszkania, domu nie należy przekazywać, udostępniać czy pozostawiać przypadkowym lub nieznanym osobom – tzw. zachowanie należytej ostrożności (należyte zabezpieczenie kluczy). Należy również pamiętać o doubezpieczaniu nieruchomości w momencie, gdy nastąpi zmiana wartości ubezpieczanego majątku lub gwałtownie wzrosną ceny nieruchomości. W przeciwnym razie będziemy posiadać niepełne ubezpieczenie tzw. „niedoubezpieczenie” co, w przypadku szkody, może doprowadzić do niekorzystnych dla ubezpieczonej osoby skutków np. redukcja odszkodowania proporcjonalna do wartości niedoubezpieczonego majątku. BRAK OBOWIĄZKU POSIADANIA GAŚNICY W LOKALU MIESZKALNYM! Obowiązki ubezpieczonego posiadanej nieruchomości

. Kluczy do mieszkania, domu nie należy przekazywać, udostępniać czy pozostawiać przypadkowym lub nieznanym osobom – tzw. zachowanie należytej ostrożności (należyte zabezpieczenie kluczy). Należy również pamiętać o doubezpieczaniu nieruchomości w momencie, gdy nastąpi zmiana wartości ubezpieczanego majątku lub gwałtownie wzrosną ceny nieruchomości. W przeciwnym razie będziemy posiadać niepełne ubezpieczenie tzw. „niedoubezpieczenie co, w przypadku szkody, może doprowadzić do niekorzystnych dla ubezpieczonej osoby skutków np. redukcja odszkodowania proporcjonalna do wartości niedoubezpieczonego majątku. BRAK OBOWIĄZKU POSIADANIA GAŚNICY W LOKALU MIESZKALNYM. Obowiązki ubezpieczonego posiadanej nieruchomości.")

22

II Zakres Ubezpieczeń

23

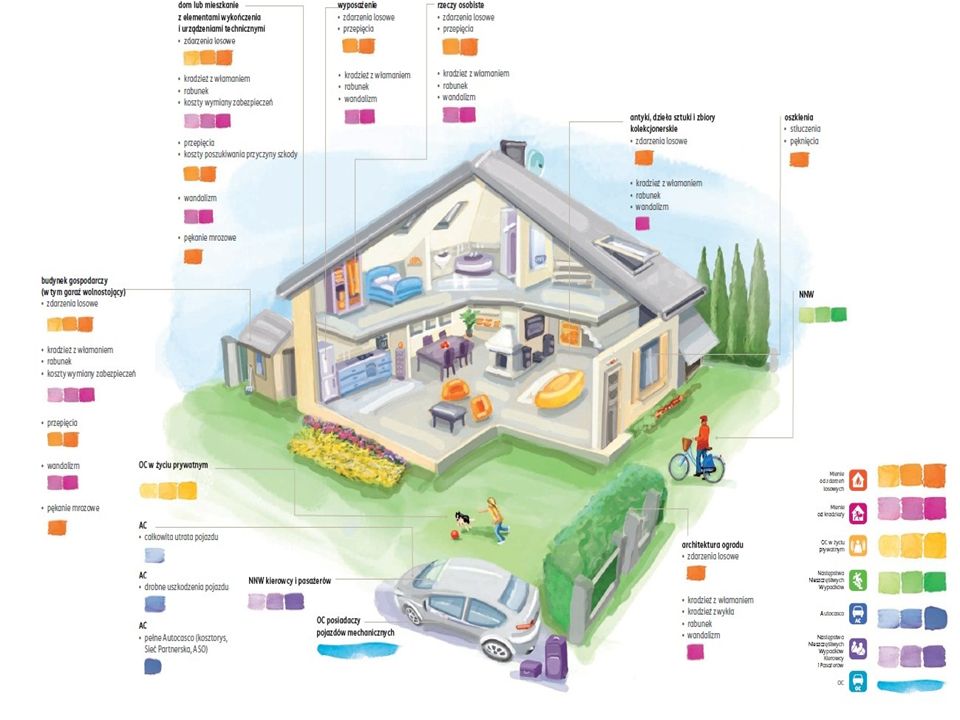

stałe elementy mieszkania, domu mieszkalnego, budowli, budynków lub pomieszczeń gospodarczych ruchomości domowe znajdujące się w mieszkaniu lub domu mieszkalnym, budowlach, budynkach lub pomieszczeniach gospodarczych ruchomości domowe w czasie przeprowadzki rzeczy osobiste gości Przedmiot ubezpieczenia majątkowego:

25

Zakres ubezpieczenia: –deszczu nawalnego; –dymu; –fali uderzeniowej; –gradu; –huraganu; –lawiny; –osunięcia się ziemi; –pożaru; –trzęsienia ziemi; –uderzenia pioruna; –uderzenia pojazdu; –upadku statku powietrznego; –wybuchu; –zalania; –zalegania śniegu lub lodu; –zapadania się ziemi –powódź Ubezpieczenie od ognia i innych zdarzeń losowych

26

Ryzyka dodatkowe w zakresie – płatne: Szyby i inne przedmioty od stłuczenia Przepięcia elektryczne Ubezpieczenie od ognia i innych zdarzeń losowych

27

Od kradzieży z włamaniem i rozbojem Dewastacja (Wandalizm) Ubezpieczenie od kradzieży z włamaniem i rozboju

Ubezpieczenie od kradzieży z włamaniem i rozboju")

28

Przedmiot ubezpieczenia Przedmiotem ubezpieczenia jest wynikająca z przepisów prawa odpowiedzialność cywilna Ubezpieczonego za szkody: rzeczowe i osobowe wyrządzone osobom trzecim będące następstwem zdarzeń powstałych w okresie ubezpieczenia na terytorium Polski powstałe w ramach wykonywania czynności życia prywatnego Ubezpieczenie Odpowiedzialności cywilnej w życiu prywatnym

29

Zakres ubezpieczenia posiadanie lub użytkowanie mieszkania lub domu mieszkalnego, domu letniskowego, budowli, budynków lub pomieszczeń gospodarczych wymienionych w polisie wykonywanie prac w gospodarstwie domowym, w tym również odpowiedzialność cywilna Ubezpieczonego za działania pomocy domowej we wskazanym w umowie miejscu ubezpieczenia używanie rowerów, wózków inwalidzkich, wózków dziecięcych pełnienie opieki nad dziećmi wynajem pomieszczeń na pobyt wakacyjny do max 21 dni posiadanie zwierząt domowych, w tym też psów o widocznych cechach ras psów agresywnych posiadanie pasieki (do 4 uli) Ubezpieczenie Odpowiedzialności cywilnej w życiu prywatnym

Ubezpieczenie Odpowiedzialności cywilnej w życiu prywatnym")

30

Przedmiot i zakres ubezpieczenia Uzasadnione okolicznościami oraz udokumentowane koszty związane z udzieleniem przez Centrum Alarmowe na terytorium Rzeczpospolitej Polskiej natychmiastowej pomocy Assistance w przypadku zdarzenia lub awarii instalacji w miejscu ubezpieczenia. Ubezpieczenie bezpłatne ! Ubezpieczenie Home Assistance

31

Ochrona Prawna to ubezpieczenie majątkowe gwarantujące zwrot kosztów prowadzonych przez Ubezpieczonego sporów prawnych – zwracany jest koszt Adwokata, Radcy Prawnego i inne koszty sądowe. Możliwość otrzymania również dostępu do telefonicznej porady prawnej. Ochrona Prawna Nieruchomości przysługuje w zakresie ubezpieczenia ochrony prawnej i porady prawnej oraz obejmuje wszelkie sprawy i roszczenia związane z byciem właścicielem, użytkownikiem wieczystym, wynajmującym, wydzierżawiającym, najemcą, dzierżawcą lub użytkownikiem wskazanej w polisie nieruchomości i obejmuje obronę prawnych interesów z tytułu stosunku dzierżawy i najmu oraz praw rzeczowych – poza sprawami wyłączonymi z zakresu ochrony ubezpieczeniowej. Za jednoczesne z byciem właścicielem uważa się bycie uprawnionym w ramach spółdzielczego prawa do lokalu/budynku. Ochrona Prawna

32

Ubezpieczenie utraty czynszu, w przypadku szkody w majątku pokryje utracone czy planowane czynsze z tytułu najmu lokali Ochroną ubezpieczeniowa utraty czynszu należnego Ubezpieczającemu z tytułu wynajmu (dzierżawy) budynku lub lokalu w przypadku, gdy na skutek ubezpieczonego zdarzenia pod warunkiem, że takie koszty mają na celu przyspieszoną naprawę, nabycie lub odtworzenie ubezpieczonego mienia w związku ze szkodą w ubezpieczonych przedmiotach podlegającą odszkodowaniu. Na skutek zdarzenia losowego budynek lub lokal lub jego część zostały zniszczone lub uszkodzone i znajdują się w stanie wykluczającym prowadzenie w nim dotychczasowej działalności gospodarczej lub zamieszkiwanie. Ochrona utraty czynszu

33

III Program

34

Partner od ryzyka - Compensa TU S.A. Vienna Insurance Group działa na polskim rynku od 1990 roku. Spółka należy do austriackiej grupy Vienna Insurance Group, wiodącego ubezpieczyciela w Europie Środkowo- Wschodniej. Spółka zapewnia kompleksową obsługę Klientów indywidualnych, małych i średnich przedsiębiorstw oraz dużych Kientów korporacyjnych oferując m.in. ubezpieczenia: komunikacyjne, zdrowotne, mieszkań, mienia i odpowiedzialności cywilnej. Compensa proponuje elastyczne rozwiązania, stale rozszerzając i unowocześniające swoją ofertę, Klient może wybierać pomiędzy ubezpieczeniem pojedynczego ryzyka a innowacyjnymi pakietami zapewniającymi kompleksową ochronę mienia. Partner merytoryczny - Grupa ACW reprezentowana przez Arkadiusz Czuba Pomysłodawca wdrożenia programu, twórca zakresu na podstawie wieloletnich doświadczeń oraz bycia „Mieszkanicznikiem”. Obsługa merytoryczna w zakresie wparcia prawno-ubezpieczeniowego, serwis „transakcyjny”, „po-usługowy”, wsparcie na każdym etapie. Partner Stowarzyszenie Mieszkanicznik- ogólnopolskie Stowarzyszenie Właścicieli Nieruchomości na Wynajem "Mieszkanicznik„, działa na rynku od lutego 2012 r. Po trzech latach istnienia Stowarzyszenia zrzesza ponad 1000 członków regularnie spotykających się w szesnastu miastach w Polsce i dwóch oddziałach europejskich poza Polską. Misja oraz nadrzędny cel Stowarzyszenia to dążenie do ucywilizowania polskiego rynku najmu.

35

Przez osobną nieruchomość rozumie się: 1) Budynek – nawet w przypadku gdy dwa lub więcej budynków stanowią część składową tej samej nieruchomości gruntowej, 2) Lokal mieszkalny (mieszkanie) lub użytkowy – jeśli stanowi wyodrębnioną całość funkcjonalną, służącą zaspokajaniu potrzeb mieszkaniowych lub użytkowych – nawet jeśli nie stanowi odrębnej nieruchomości lokalowej, 3) Nieruchomości gruntowe, wraz ze wszystkimi częściami składowymi nie stanowiącymi osobnych nieruchomości w rozumieniu niniejszego paragrafu; w przypadku gdy ochrona ubezpieczeniowa obejmuje budynek (budynki) stanowiące część składową nieruchomości gruntowej, ochrona ubezpieczeniowa rozciąga się również na ta nieruchomość gruntową bez potrzeby opłacania dodatkowej składki Nieruchomość, której dotyczy ochrona ubezpieczeniowa musi być wskazana w polisie. W przypadku braku takiego wskazania uznaje się, że ochrona objęta jest nieruchomość znajdująca się pod adresem Ubezpieczonego wskazanym w polisie. Składka ubezpieczeniowa zależy od ilości nieruchomości objętych ochroną ubezpieczeniową. ! Ochrona Prawna

36

Objęcie ochroną ubezpieczeniową utraconego czynszu wyłącznie pod spełnieniem warunków: jego utrata powstała w następstwie szkody w ubezpieczonym budynku lub lokalu, w zakresie objętym umową ubezpieczenia mienia od ognia i innych zdarzeń losowych, najemca (dzierżawca) jest zwolniony z jego zapłaty (lub części) zgodnie z umową z Ubezpieczającym lub powszechnie obowiązującymi przepisami prawa. objęcie ochroną ubezpieczeniową utraconego czynszu przez okres równy technologicznemu czasowi naprawy lub odbudowy uszkodzonego lub zniszczonego budynku/lokalu, nie dłuższy jednak niż 3 miesiące od zajścia zdarzenia losowego, które spowodowało utratę czynszu i nie dłuższy niż do dnia, w którym budynek lub lokal znowu nadają się do użytkowania. Ochrona ubezpieczeniowa nie obejmuje utraty czynszu: Jeśli szkoda w budynku lub lokalu nastąpiła w okresie wypowiedzenia umowy najmu (dzierżawy), powstałej lub zwiększonej wskutek: a) braku wystarczających środków finansowych niezbędnych do odtworzenia mienia dotkniętego szkodą w jak najkrótszym czasie, b) decyzji Ubezpieczającego o zmianie rodzaju działalności lub miejsca jej prowadzenia oraz innowacji i ulepszeń wprowadzanych w trakcie odbudowy zniszczonego mienia, c) decyzji właściwych organów administracji lokalnej lub państwowej, które uniemożliwiają lub opóźniają odtworzenie zniszczonego mienia lub dalsze prowadzenie działalności przez Ubezpieczającego, d) opóźnienia wznowienia działalności w wyniku decyzji Ubezpieczającego. Suma ubezpieczenia powinna odpowiadać wartości trzymiesięcznego czynszu. Franszyza redukcyjna w każdej szkodzie wynosi 150,00 PLN. Ochrona utraty czynszu

, powstałej lub zwiększonej wskutek: a) braku wystarczających środków finansowych niezbędnych do odtworzenia mienia dotkniętego szkodą w jak najkrótszym czasie, b) decyzji Ubezpieczającego o zmianie rodzaju działalności lub miejsca jej prowadzenia oraz innowacji i ulepszeń wprowadzanych w trakcie odbudowy zniszczonego mienia, c) decyzji właściwych organów administracji lokalnej lub państwowej, które uniemożliwiają lub opóźniają odtworzenie zniszczonego mienia lub dalsze prowadzenie działalności przez Ubezpieczającego, d) opóźnienia wznowienia działalności w wyniku decyzji Ubezpieczającego. Suma ubezpieczenia powinna odpowiadać wartości trzymiesięcznego czynszu. Franszyza redukcyjna w każdej szkodzie wynosi 150,00 PLN. Ochrona utraty czynszu.")

37

Warunki cenowe Wariant IWariant IIWariant IIIWariant IV Wariant V Dom jednorodzinny ze stałymi elementami Mieszkanie ze stałymi elementami Stałe elementy (tylko Wariant I ) 50 000 zł150 000zł250 000 zł350 000 zł 450 000 zł Ruchomości domowe20 000 zł Podlimityprzepięcie – 10.000 zł; wandalizm – 5.000 zł; siłowniki – 5.000 zł Ubezpieczenie od ognia i innych zdarzeń losowych (w zakresie powódź, przepięcie, wandalizm, siłowniki)

zł zł zł zł zł Ruchomości domowe zł Podlimityprzepięcie – zł; wandalizm – zł; siłowniki – zł Ubezpieczenie od ognia i innych zdarzeń losowych (w zakresie powódź, przepięcie, wandalizm, siłowniki)")

38

Wariant IWariant II Wariant IIIWariant IVWariant V Ruchomości domowe wraz ze stałymi elementami domu lub mieszkania, budowli, budynków i pomieszczeń gospodarczych 5 000 zł Składka roczna, płatna jednorazowo 100 zł148 zł213 zł278 zł343zł Warunki cenowe Ubezpieczenie od kradzieży z włamaniem i rozboju (w zakresie rozbój, wandalizm, siłowniki) 38

38")

39

Warunki cenowe Ryzyka dodatkoweDodatkowa składka roczna Ubezpieczenie szyb i innych przedmiotów od stłuczenia 20 zł (1000,00 zł sumy ubezpieczeniowej ) 39 zł (1000,00 zł sumy ubezpieczeniowej ) 59 zł (1000,00 zł sumy ubezpieczeniowej ) Przepięcie elektryczne 20 zł (1000,00 zł sumy ubezpieczeniowej ) 45 zł (1000,00 zł sumy ubezpieczeniowej ) Ochrona PrawnaBezpłatna( Limit odpowiedzialności do 1000.00 zł ) Utrata czynszu 25 zł -wysokość świadczenia maksymalnie 1000.00 zł miesięcznie nie więcej niż 3 000.00 zł SU w okresie odszkodowawczym. Okres odszkodowawczy nie dłuższy jednak niż 3 miesiące Dodatkowe ubezpieczenieDodatkowa składka roczna Odpowiedzialność Cywilna w życiu prywatnym Suma gwarancyjna 33 zł 50.000 zł 48 zł 100.000zł Dodatkowe klauzule: Szkody wyrządzone przez Ubezpieczonego w mieniu najemców 19 zł SU 50.000 zł 23 zł SU 100.000zł Szkody wyrządzone przez najemców w związku z posiadaniem mieszkania lub domu mieszkalnego 19 zł SU 50.000 zł 23zł SU 100.000zł

40

Ubezpieczenie Home Assistance Usługa Limit na zdarzenie interwencja specjalisty (ślusarza, hydraulika, elektryka itp.) 500 PLN dozór mienia 72 godziny natychmiastowy powrót Ubezpieczonego do domu 100 PLN konieczność zamieszkania w hotelu 300 PLN/osobę przejazd (tam i z powrotem) do wyznaczonej osoby 100 PLN/osobę pomoc domowa 400 PLN, do 5 dni Zdarzenie losowe lub awaria

500 PLN dozór mienia 72 godziny natychmiastowy powrót Ubezpieczonego do domu 100 PLN konieczność zamieszkania w hotelu 300 PLN/osobę przejazd (tam i z powrotem) do wyznaczonej osoby 100 PLN/osobę pomoc domowa 400 PLN, do 5 dni Zdarzenie losowe lub awaria")

41

Podwyższenie sum ubezpieczenia Przedmiot ubezpieczeniaDodatkowa składka roczna Dodatkowa suma ubezpieczenia Ubezpieczenie od ognia i innych zdarzeń losowych Mieszkanie ze stałymi elementami Dom jednorodzinny ze stałymi elementami 32 zł za każde dodatkowe 50.000,00zł Sumy ubezpieczenia Wielokrotność 50.000,00zł max 1.000.000,00zł Stałe elementy (tylko dla Wariantu I) 89 zł SU 100.000,00zł 134 zł SU 150.000,00 zł Ruchomości domowe18zł za każde dodatkowe 20.000,00zł Sumy ubezpieczenia Wielokrotność 20.000,00zł max 100.000,00zł Ubezpieczenie od kradzieży z włamaniem rozboju Mieszkanie na parterze

89 zł SU ,00zł 134 zł SU ,00 zł Ruchomości domowe18zł za każde dodatkowe ,00zł Sumy ubezpieczenia Wielokrotność ,00zł max ,00zł Ubezpieczenie od kradzieży z włamaniem rozboju Mieszkanie na parterze")

42

Dane kontaktowe Grupa ACW Adres: Al. Wiśniowa 35 53-137 Wrocław tel.(071) 337 16 17 kom. 602 340 198 Dedykowany mail: mieszkanicznik@aczuba.pl

Podobne prezentacje

wypadkowa praktyka w duchu prawa Paweł Sukiennik PS Consult 4.04.2008 r.>")