Pobierz prezentację

1

WYNIKI FINANSOWE PO 4 KWARTALE 2007 SIĘGAJ PO WIĘCEJ Warszawa 27 lutego 2008

2

2 WYNIKI FINANSOWE PO 4 KWARTALE 2007 R. 2007 3 551 24.7% Zysk netto (PLN mln.) ROE (%)

ROE (%)")

3

3 AGENDA NOWY PEKAO – KLUCZOWE DANE WYNIKI FINANSOWE 2007 STATUS INTEGRACJI PERSPEKTYWY 2008

4

4 2007 Dochody Koszty ROE 24.7% C/I 45.8% Zysk netto (PLN mln) NOWY PEKAO NAJWIĘKSZY BANK W POLSCE – KLUCZOWE DANE Bardzo dobra zyskowność i efektywność Zysk netto stanowi 1/4 zysku netto sektora bankowego 8 330.2 - 3 811.5 3 550.8 Udział w rynku ~ 20 % ~17%~17% ~26%

NOWY PEKAO NAJWIĘKSZY BANK W POLSCE – KLUCZOWE DANE Bardzo dobra zyskowność i efektywność Zysk netto stanowi 1/4 zysku netto sektora bankowego Udział w rynku ~ 20 % ~17%~17% ~26%")

5

5 2007 Aktywa Kredyty Ranking Nr 1 Oszczędności Fundusze inwestycyjne Kapitały Depozyty 32 26 35 6 50 71 20 19 8181 108 26 7 88 222 57 89 N° oddziałów N°1 po względem oddziałów N°2 pod względem oddziałów N°3 pod względem oddziałów N°4 pod względem oddziałów ~1,058 placówek ~3,000 (2) bankomatów ~300 agencji ~3,9 mln kart ~5 mln klientów ~23 tys. pracowników 73.8 Kredyty/Depozyty 83% Współczynnik wypłacalności 11.6% Wielkość bilansu pozwalająca na uzyskanie korzyści skali Bardzo dobry potencjał dystrybucyjny Doskonale wyposażony w środki i kapitał do dalszego wzrostu 14.6 (1) Grupa Pekao TFI (2) Razem z bankomatami Euronet Nr 2 Nr 1 (PLN mld) NOWY PEKAO NAJWIĘKSZYM BANKIEM W POLSCE – KLUCZOWE DANE 123.8 88.5 31.9 (1) 120.4

Grupa Pekao TFI (2) Razem z bankomatami Euronet Nr 2 Nr 1 (PLN mld) NOWY PEKAO NAJWIĘKSZYM BANKIEM W POLSCE – KLUCZOWE DANE (1)")

6

6 AGENDA NOWY PEKAO – KLUCZOWE DANE WYNIKI FINANSOWE 2007 STATUS INTEGRACJI PERSPEKTYWY 2008

7

7 ZYSK NETTO I ZYSK OPERACYJNY (1) 2007 dane raportowane. 2006 skorygowany do wartości porównywalnej. Wyłączone koszty integracji. Silny wzrost zysku netto (+20.9%) dzięki dalszej poprawie zysku operacyjnego (+13.8%) Kontynuacja wzrostu potwierdzeniem stabilności pomimo procesu integracji 2007 Zysk netto 2 157.5 12.6% Znormali- zowany r/r zm. (1) Zysk operacyjny Q4 07 561.820.9% Znormali- zowany r/r zm. (1) 2 635.213.8%3.3% 679.9 673 Q4 07 bez kosztów integracji WZROST ZYSKU NETTOWZROST ZYSKU OPERACYJNEGO (PLN mln.)

dzięki dalszej poprawie zysku operacyjnego (+13.8%) Kontynuacja wzrostu potwierdzeniem stabilności pomimo procesu integracji 2007 Zysk netto % Znormali- zowany r/r zm. (1) Zysk operacyjny Q % Znormali- zowany r/r zm. (1) %3.3% Q4 07 bez kosztów integracji WZROST ZYSKU NETTOWZROST ZYSKU OPERACYJNEGO (PLN mln.).")

8

8 DOCHODY 2007 (PLN mln) 4.1% Q4 07 1 542.3 Dochody Wynik odsetkowy Wynik z tytu łu opłat i prowizji Pozostałe 5 368.79.5% 2 729.27.9% 2 166.612.7% 472.95.5% 860.5 556.3 125.4 Wzrost dochodów o 9.5% r/r ze zrównoważoną poprawą wszystkich głównych pozycji WZROST DOCHODÓW Znormali - zowany r/r zm. (1) (1) 2007 dane raportowane. 2006 skorygowany do wartości porównywalnej. Wyłączone koszty integracji.

(1) 2007 dane raportowane skorygowany do wartości porównywalnej. Wyłączone koszty integracji..")

9

9 WYNIK ODSETKOWY I MARŻA ODSETKOWA NETTO 2007 (PLN mln.) 9.9% Q4 07 860.5 Wynik odsetkowy 2 729.27.9% - 0.1 pp 4.3% Marża odsetkowa netto 4.1%-0.1 pp znormalizo wany r/r zm. (1) (1) 2007 dane raportowane. 2006 skorygowany do wartości porównywalnej. Wyłączone koszty integracji.

(1) 2007 dane raportowane skorygowany do wartości porównywalnej. Wyłączone koszty integracji..")

10

10 WYNIK Z TYTUŁU OPŁAT I PROWIZJI 2007 (PLN mln) 2 166.6-3.5% 878.4 Wynik z tytułu opłat i prowizji Rachunki i transakcji Fundusze inwestycyjne Karty Kredyty 798.5 255.6 234.2 Wzrost wyniku z opłat i prowizji o 12.7% r/r pomimo presji na rynku funduszy inwestycyjnych w 4 kwartale, w Pekao złagodzony poprzez cykliczne opłaty za zarządzanie Q4 07 248.8 175.2 68.1 12.7% 2.4% 37.4% 0.3% 2.0% 556.3 64.2 znormalizo wany r/r zm. (1) (1) 2007 dane raportowane. 2006 skorygowany do wartości porównywalnej. Wyłączone koszty integracji.

(1) 2007 dane raportowane skorygowany do wartości porównywalnej. Wyłączone koszty integracji..")

11

11 KOSZTY 2007 (PLN mln) Q4 07 Koszty Osobowe Rzeczowe Amortyzacja 2 733.55.2% 1 392.87.5% 1 005.02.6% 335.72.4% 862.45.1% 405.0 364.4 93.0 Wzrost kosztów o 5.2% r/r włączając ekspansję na Ukrainie (+2.8% r/r wg tych samych parametrów) znormalizo wany r/r zm. (1) (1) 2007 dane raportowane. 2006 skorygowany do wartości porównywalnej. Wyłączone koszty integracji.

(1) 2007 dane raportowane skorygowany do wartości porównywalnej. Wyłączone koszty integracji..")

12

12 OSZCZEDNOŚCI KLIENTÓW 2007 (PLN mln) Oszczędności klientów ogółem Depozyty klientów detalicznych Fundusze inwestycyjne ( 2 ) Depozyty klientów korporacyjnych Oszczędności ogółem wzrosły o 6.0% r/r dzięki funduszom inwestycyjnym oraz depozytom korporacyjnym znormalizo wany r/r zm. (1) (1) 2007 dane raportowane. 2006 skorygowany do wartości porównywalnej. ( 2 ) Pioneer Pekao TFI 6.0% -4.4% 23.4% 5.9% 11 5 1 40* ) 3 6 4 34 28 718 49 988 * ) oszczędności klientów ogółem, razem z depozytami sturkuryzowanymi, wynoszą 117 189 mln zł

(1) 2007 dane raportowane skorygowany do wartości porównywalnej. ( 2 ) Pioneer Pekao TFI 6.0% -4.4% 23.4% 5.9% * ) * ) oszczędności klientów ogółem, razem z depozytami sturkuryzowanymi, wynoszą mln zł.")

13

13 FUNDUSZE INWESTYCYJNE FUNDUSZE INWESTYCYJNE (mln. PLN) 28 718 29 801 23 263 4Q063Q074Q07 UDZIAŁ W RYNKU STRUKTURA AKTYWÓW FUNDUSZY INWESTYCYJNYCH W 4 KW. 20007 STRUKTURA FUNDUSZY INWESTYCYJNYCH SPRZEDANYCH PRZEZ PEKAO Wzrost aktywów funduszy inwestycyjnych o 23.4% r/r mimo presji na rynku w 4 kwartale Stabilizacja udziałów w rynku 21.3% 21.2% 23.5% 4Q 063Q074Q07

Q063Q074Q07 UDZIAŁ W RYNKU STRUKTURA AKTYWÓW FUNDUSZY INWESTYCYJNYCH W 4 KW STRUKTURA FUNDUSZY INWESTYCYJNYCH SPRZEDANYCH PRZEZ PEKAO Wzrost aktywów funduszy inwestycyjnych o 23.4% r/r mimo presji na rynku w 4 kwartale Stabilizacja udziałów w rynku 21.3% 21.2% 23.5% 4Q 063Q074Q07.")

14

14 KREDYTY (PLN mln) Kredyty dla klientów ogółem Kredyty klientów detalicznych Kredyty klientów korporacyjnych 2007 73 845 24 236 49 609 Kredyty dla klientów ogółem wzrosły o 9.8% r/r Udział kredytów detalicznych wzrósł do 33% w kredytach ogółem znormalizo wany r/r zm. (1) 9.8% 17.2% 7.6% (1) 2007 dane raportowane. 2006 skorygowany do wartości porównywalnej.

9.8% 17.2% 7.6% (1) 2007 dane raportowane skorygowany do wartości porównywalnej..")

15

15 JAKOŚĆ AKTYWÓW Koszt ryzyka 0.56%, odzwierciedla poprawę jakości portfela, skutecznego zarządzania ryzykiem oraz konserwatywnej polityki rezerw 2007 Koszt ryzyka 0.56% NPL 7.8% Wskaźnik pokrycia rezerwami 84.1%

16

16 AGENDA NOWY PEKAO – KLUCZOWE DANE WYNIKI FINANSOWE 2007 STATUS INTEGRACJI PERSPEKTYWY 2008

17

17 PRACE KONCENTRUJĄ SIĘ WOKÓŁ MIGRACJI IT, KTÓRA BĘDZIE ZAKOŃCZONA DO KOŃCA 2Q 2008 Wybór docelowych placówek i definicja składników wyodrębniony Ocena modeli operacyjnych (stan as is) Określenie barier prawnych Rozpoczęcie działań kadrowych i komunikacyjnych Zaprojektowanie struktur organizacyjnych Oddolny plan finansowy Planowanie integracji / wydzielenia Przygotowanie do przeprowadzenia transakcji Określenie celów i modelu operacyjnego Spełnienie wymogów prawnych i umownych do integracji / sprzedaży Przygotowanie sprzedaży operacyjnej Ustanowienie docelowego modelu operacyjnego i przejściowych struktur organizacyjnych Ustanowienie Zakładów Przygotowanie integracji operacyjnej / technicznej i zapewnienie gotowości do Dnia 1 Faza 1Faza 2Faza 3 Działania integracyjne przed podpisaniem umowy Planowanie integracji i sprzedaży Porównanie obecnego stanu banków i definicja składników wyodrębnionych Listopad 16, 2006 (zatwierdzenie planu wydzielenia) 22 Maj Lipiec 27 Kampanie w mediach Docelowa struktura organizacyjna Migracja IT (prace rozpoczęte) Wzmocnienie wsparcia regionalnego sieci oddziałów Faza 4 Działania integracyjne po podpisaniu umowy Listopad 29, 2007 (data integracji prawnej i wydzielenia) Do 6 miesięcy po integracji prawnej (koniec integracji operacyjnej) Nowy Bank Pekao

Określenie barier prawnych Rozpoczęcie działań kadrowych i komunikacyjnych Zaprojektowanie struktur organizacyjnych Oddolny plan finansowy Planowanie integracji / wydzielenia Przygotowanie do przeprowadzenia transakcji Określenie celów i modelu operacyjnego Spełnienie wymogów prawnych i umownych do integracji / sprzedaży Przygotowanie sprzedaży operacyjnej Ustanowienie docelowego modelu operacyjnego i przejściowych struktur organizacyjnych Ustanowienie Zakładów Przygotowanie integracji operacyjnej / technicznej i zapewnienie gotowości do Dnia 1 Faza 1Faza 2Faza 3 Działania integracyjne przed podpisaniem umowy Planowanie integracji i sprzedaży Porównanie obecnego stanu banków i definicja składników wyodrębnionych Listopad 16, 2006 (zatwierdzenie planu wydzielenia) 22 Maj Lipiec 27 Kampanie w mediach Docelowa struktura organizacyjna Migracja IT (prace rozpoczęte) Wzmocnienie wsparcia regionalnego sieci oddziałów Faza 4 Działania integracyjne po podpisaniu umowy Listopad 29, 2007 (data integracji prawnej i wydzielenia) Do 6 miesięcy po integracji prawnej (koniec integracji operacyjnej) Nowy Bank Pekao")

18

18 INTEGRACJA W KLUCZOWYCH OBSZARACH ZOSTAŁA PRZEPROWADZONA Usługi skarbu/ Rachunki powiernicze Wspólne działanie obydwu banków już od Dnia Jeden Migracja 4 tys. rachunków Migracja 180 tysięcy klientów z systemu Promak (BPH) do nowej platformy Maestro Dedykowane działania wspierające klientów w rozwiązywaniu problemów związanych z dostępem on-line, w tym zwiększenie obsady call center oraz aktywacja dodatkowych funkcjonalności w systemie IVR Usługi maklerskie Wydanie i wysyłka do klientów 1,15 miliona kart (922 tys. kart debetowych i 227 tys. kart kredytowych) Wskaźnik aktywacji nowych kart (automatyczna aktywacja podczas pierwszego użycia karty w bankomacie Pekao 800 albo za pośrednictwem call center) osiągnął już poziom 63% w odniesieniu do wszystkich oddziałów, a w odniesieniu do oddziałów zmigrowanych osiągnął poziom prawie sprzed migracji (około 80%) Wdrożenie specjalnych środków minimalizujących problemy z unikalną skalą migracji, w tym między innymi przedłużenie ważności wszystkich kart oraz zwiększenie obsady call center Wykorzystanie platformy specjalistycznego dostawcy SSB Karty Główne działania

do nowej platformy Maestro Dedykowane działania wspierające klientów w rozwiązywaniu problemów związanych z dostępem on-line, w tym zwiększenie obsady call center oraz aktywacja dodatkowych funkcjonalności w systemie IVR Usługi maklerskie Wydanie i wysyłka do klientów 1,15 miliona kart (922 tys. kart debetowych i 227 tys. kart kredytowych) Wskaźnik aktywacji nowych kart (automatyczna aktywacja podczas pierwszego użycia karty w bankomacie Pekao 800 albo za pośrednictwem call center) osiągnął już poziom 63% w odniesieniu do wszystkich oddziałów, a w odniesieniu do oddziałów zmigrowanych osiągnął poziom prawie sprzed migracji (około 80%) Wdrożenie specjalnych środków minimalizujących problemy z unikalną skalą migracji, w tym między innymi przedłużenie ważności wszystkich kart oraz zwiększenie obsady call center Wykorzystanie platformy specjalistycznego dostawcy SSB Karty Główne działania.")

19

19 SIEĆ DYSTRYBUCJI UJEDNOLICONA W PIERWSZYM DNIU INTEGRACJI Zmiana marki 285 oddziałów zmieniło markę w trakcie weekendu 610 bankomatów zmieniło markę w trakcie weekendu Ponad 3 600 materiałów reklamowych różnych rodzajów (np. ulotki, plakaty) rozprowadzonych w trakcie weekendu Konsolidacja sieci Powiększenie zasięgu geograficznego z 8 do 9 regionów Zdefiniowanie nowego grupowania oddziałów i rozpoczęcie wdrożenia Ujednolicenie procesów sprzedażowych i wdrożenie w całej sieci Włączenie całej sieci Agencji przy pełnym utrzymaniu poprzedniego zakresu działalności Grudniowa kampania powitalna

rozprowadzonych w trakcie weekendu Konsolidacja sieci Powiększenie zasięgu geograficznego z 8 do 9 regionów Zdefiniowanie nowego grupowania oddziałów i rozpoczęcie wdrożenia Ujednolicenie procesów sprzedażowych i wdrożenie w całej sieci Włączenie całej sieci Agencji przy pełnym utrzymaniu poprzedniego zakresu działalności Grudniowa kampania powitalna.")

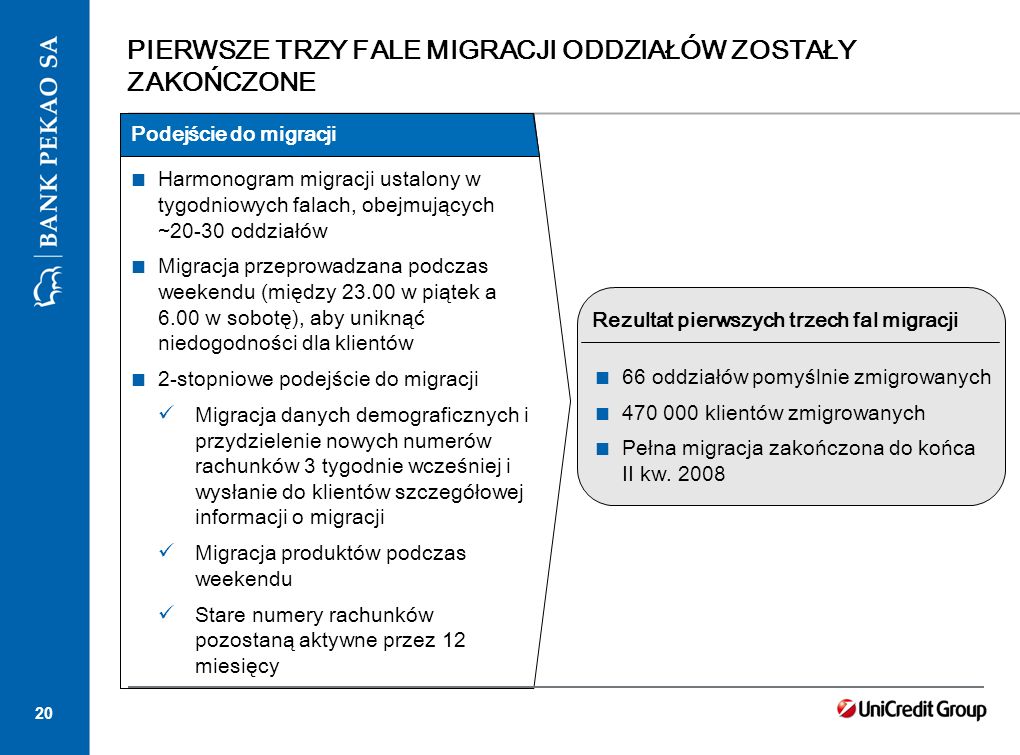

20

20 PIERWSZE TRZY FALE MIGRACJI ODDZIAŁÓW ZOSTAŁY ZAKOŃCZONE Podejście do migracji Harmonogram migracji ustalony w tygodniowych falach, obejmujących ~20-30 oddziałów Migracja przeprowadzana podczas weekendu (między 23.00 w piątek a 6.00 w sobotę), aby uniknąć niedogodności dla klientów 2-stopniowe podejście do migracji Migracja danych demograficznych i przydzielenie nowych numerów rachunków 3 tygodnie wcześniej i wysłanie do klientów szczegółowej informacji o migracji Migracja produktów podczas weekendu Stare numery rachunków pozostaną aktywne przez 12 miesięcy Rezultat pierwszych trzech fal migracji 66 oddziałów pomyślnie zmigrowanych 470 000 klientów zmigrowanych Pełna migracja zakończona do końca II kw. 2008

21

21 NISKI POZIOM ODEJŚĆ KLIENTÓW NIE ULEGŁ ZMIANIE PO ROZPOCZĘCIU INTEGRACJI OPERACYJNEJ Poziom odejść klientów % (1) Średnia miesięczna za okres Kwiecień 2005 – Marzec 2006 (2) Średnia miesięczna za okres Kwiecień 2006 – Listopad 2007 (3) Średnia miesięczna za okres Grudzień 2007 – Styczeń 2008 0.76 Przed ogł oszeniem wydzielenia (1) 0.72 Po ogł oszeniu wydzielenia (2) 0.73 Po Dniu Jeden (3) Niski poziom odejść klientów

Średnia miesięczna za okres Kwiecień 2005 – Marzec 2006 (2) Średnia miesięczna za okres Kwiecień 2006 – Listopad 2007 (3) Średnia miesięczna za okres Grudzień 2007 – Styczeń Przed ogł oszeniem wydzielenia (1) 0.72 Po ogł oszeniu wydzielenia (2) 0.73 Po Dniu Jeden (3) Niski poziom odejść klientów")

22

22 UWAŻNE ZARZĄDZANIE ZASOBAMI LUDZKIMI Zakończono budowę nowego, wspólnego zespołu menedżerskiego Wdrożenie nowej struktury organizacyjnej, wraz ze stopniową zmianą funkcji i odpowiedzialności 1173 menadżerów zostało przeniesionych do Pekao w trakcie Dnia Jeden. Od tego dnia odeszło 83, łącznie z tymi, którzy skorzystali ze specjalnych warunków w okresie przejściowym Przeniesieno i objęto szerokim zakresem szkoleń 7000 pracowników Badanie satysfakcji pracowników przeprowadzone, rezultaty są obecnie analizowane

23

23 AGENDA NOWY PEKAO – KLUCZOWE DANE WYNIKI FINANSOWE 2007 STATUS INTEGRACJI PERSPEKTYWY 2008

24

24 POLSKA GOSPODARKA W 2008 R. – SOLIDNY WZROST POMIMO ZWOLNIENIA GOSPODARKI ŚWIATOWEJ 2008F PKB, r/r % 6,5 5,2 2007 LIBOR 1m (eop) % 4,63 2,66 WIBOR 3m (śr) % 4,74 5,70 EURIBOR 1m (eop) % 4,29 3,43 SCENARIUSZ MAKROEKONOMICZNY Inflacja (eop) % 4,0 3,8 WIBOR 3m (eop) % 5,68 5,63 EURIBOR 1m (śr) % 4,11 3,73 Kurs EURO (eop) 3,58 3,65 LIBOR 1m (śr) % 5,28 2,79 Kurs USD (eop) 2,43 2,45 Źródło: Bank Pekao SA Prężna polska gospodarka Stymulowana przez popyt wewnętrzny Wysoka dynamika wzrostu Ograniczona ekspozycja w stosunku do gospodarki USA Niewielki i kontrolowany deficyt na rachunku obrotów bieżących Sektor bankowy finansowany głównie poprzez bazę depozytową

% 4,63 2,66 WIBOR 3m (śr) % 4,74 5,70 EURIBOR 1m (eop) % 4,29 3,43 SCENARIUSZ MAKROEKONOMICZNY Inflacja (eop) % 4,0 3,8 WIBOR 3m (eop) % 5,68 5,63 EURIBOR 1m (śr) % 4,11 3,73 Kurs EURO (eop) 3,58 3,65 LIBOR 1m (śr) % 5,28 2,79 Kurs USD (eop) 2,43 2,45 Źródło: Bank Pekao SA Prężna polska gospodarka Stymulowana przez popyt wewnętrzny Wysoka dynamika wzrostu Ograniczona ekspozycja w stosunku do gospodarki USA Niewielki i kontrolowany deficyt na rachunku obrotów bieżących Sektor bankowy finansowany głównie poprzez bazę depozytową.")

25

25 SEKTOR BANKOWY W 2008 R. – CIĄGLE SZYBKI WZROST ALE TRUDNIEJSZYCH WARUNKACH 2008F2007 Kredyty, r/r % 30,0 13,8 - detal, r/r % 37,9 15,4 - hipoteki, r/r % 46,0 17,4 - korporacje, r/r % 23,4 12,8 - kredyty konsumenckie, r/r % 32,5 13,8 Depozyty, r/r % 14,5 9,2 - detal, r/r % 10,7 10,9 - korporacje, r/r % 14,4 7,3 Fundusze inwestycyjne, r/r % 36,4 3,5 SEKTOR BANKOWY Źródło: Bank Pekao SA

26

26 NOWE PEKAO ROZPOCZYNA STRATEGICZNY PROGRAM WZROSTU Dalsza poprawa produktów/modelu obsługi w kluczowych segmentach Zwiększenie jakości aktywów – zarządzanie kosztami Satysfakcja i mobilizacja pracowników Dalsza poprawa kanałów dystrybucji Wartość dla klienta Aspiracje PEKAO 2010 Poprawa jakości obsługi i satysfakcji klienta poprzez usprawnienia w kluczowych punktach styku z klientem Zdefiniowanie inicjatyw biznesowych wspierających wzrost i zwiększających dochodowość Powiązanie Pekao z wyspecjalizowanym modelem biznesowym Grupy UniCredit Wykorzystanie najlepszych praktyk Grupy w zakresie satysfakcji oraz mobilizacji pracowników, w tym zarządzania rozwojem pracowników Kluczowe elementy programu Ustalenie ambitnych finansowych i jakościowych celów na rok 2010

27

27 PION BANKOWOŚCI DETALICZNEJ – KLUCZOWE DZIAŁANIA Dalsza poprawa produktów/modelu obsługi w kluczowych segmentach Zwiększenie jakości aktywów – zarządzanie kosztami Satysfakcja i mobilizacja pracowników Dalsza poprawa kanałów dystrybucji Wartość dla klienta Aspiracje PEKAO 2010 Dalszy rozwój oferty kredytów konsumenckich i kredytów hipotecznych poprzez wyspecjalizowane podejście Natychmiastowa specjalizacja pracowników sprzedażowych oddziałów w kredytach konsumenckich i hipotecznych Poprawienie obecnej oferty kont osobistych i wprowadzenie programu lojalnościowego Selektywna ekspansja sieci dystrybucji przez oddziały tradycyjne, oddziały nisko- kosztowe, kanały elektroniczne, pośredników

28

28 PION BANKOWOŚCI INDYWIDUALNEJ I PRYWATNEJ – KLUCZOWE DZIAŁANIA Dalsza poprawa produktów/modelu obsługi w kluczowych segmentach Satysfakcja i mobilizacja pracowników Zwiększenie jakości aktywów – zarządzanie kosztami Dalsza poprawa kanałów dystrybucji Wartość dla klienta PEKAO 2010 Poprawa oferty poprzez optymalizację portfela i usprawnienie narzędzi Dedykowana platforma dla klientów MŚP Zainicjowanie Programu Partnerstwa dla MŚP w celu poprawy obsługi i procesów kredytowych Wzbogacenie oferty produktów inwestycyjnych

29

29 Dalsza poprawa produktów/modelu obsługi w kluczowych segmentach Satysfakcja i mobilizacja pracowników Zwiększenie jakości aktywów – zarządzanie kosztami Dalsza poprawa kanałów dystrybucji Wartość dla klienta PEKAO 2010 PION BANKOWOŚCI KORPORACYJNEJ I MIĘDZYNARODOWEJ – KLUCZOWE DZIAŁANIA Dopasowanie sieci do potencjału regionów Model kooperacji w ramach MIB – najlepsza na rynku oferta w zakresie Bankowości Inwestycyjnej Model obsługi z pojedynczym punktem kontaktu i wielopoziomową relacją Zaawansowane rozwiązania finansowania przedsiębiorstw Wykorzystanie produktów transakcyjnych

30

30 PODSUMOWANIE Pekao – nowy lider na rynku z najwyższą zyskownością (3.5 bil zł) i najwyższym wolumenem (blisko 200 bil zł) Pekao posiada solidną bazę by zapewnić systematyczny wzrost wyników w obecnym, wymagającym otoczeniu Migracja systemów IT w trakcie, spodziewane zakończenie w 2 kwartale, pozwoli na pełne wykorzystanie potencjału banku Plan 3-letni w trakcie opracowywania, koncentruje się na 3 wymiarach; wzrost, satysfakcja klienta i pracownika. Wysoki priorytet nadany działaniom: Rozszerzenie i uproszczenie oferty rachunków bieżących Program dla MSP Wyspecjalizowane kredyty hipoteczne i kredyty konsumenckie Bankowość transakcyjną

31

31 ZAŁĄCZNIK

32

32 KREDYTY DETALICZNE 2007 (PLN mln) 10 962 5 730 Walutowy portfel kredytów hipotecznych Wartość portfela kredytów konsumenckich (1) Pozostałe 66% portfela kredytów hipotecznych w złotych, tylko 34% w walutach Kredyt konsumencki stanowi 14.6% portfela kredytów detalicznych 3 528 4 016 (1) Pożyczka Ekspresowa Złotowy portfel kredytów hipotecznych

Walutowy portfel kredytów hipotecznych Wartość portfela kredytów konsumenckich (1) Pozostałe 66% portfela kredytów hipotecznych w złotych, tylko 34% w walutach Kredyt konsumencki stanowi 14.6% portfela kredytów detalicznych (1) Pożyczka Ekspresowa Złotowy portfel kredytów hipotecznych")

33

33 TRENDY W POLSKIEJ GOSPODARCE (1) PKB (% R/R)INWESTYCJE (% R/R) EKSPORT (mld EUR) KONSUMPCJA (% R/R) Źródło; GUS, NBP

PKB (% R/R)INWESTYCJE (% R/R) EKSPORT (mld EUR) KONSUMPCJA (% R/R) Źródło; GUS, NBP")

34

34 TRENDY W POLSKIEJ GOSPODARCE (2) INFLACJA, STOPA REFERENCYJNA, 3M WIBOR PRZECIĘTNE ZATRUDNIENIE W SEKTORZE PRZEDSIĘBIORSTW (TYS. OSÓB) Źródło; GUS, NBP

Źródło; GUS, NBP.")

35

35 TRENDY W SEKTORZE BANKOWYM (1) DYNAMIKA KREDYTÓW DLA GOSPODARSTW DOMOWYCH I PRZEDSIĘBIORSTW W SEKTORZE BANKOWYM (% R/R) DYNAMIKA DEPOZYTÓW GOSPODARSTW DOMOWYCH I PRZEDSIĘBIORSTW W SEKTORZE BANKOWYM (% R/R) KREDYTY W SEKTORZE OGÓŁEM (% R/R)DEPOZYTY W SEKTORZE OGÓŁEM (% R/R)

DYNAMIKA KREDYTÓW DLA GOSPODARSTW DOMOWYCH I PRZEDSIĘBIORSTW W SEKTORZE BANKOWYM (% R/R) DYNAMIKA DEPOZYTÓW GOSPODARSTW DOMOWYCH I PRZEDSIĘBIORSTW W SEKTORZE BANKOWYM (% R/R) KREDYTY W SEKTORZE OGÓŁEM (% R/R)DEPOZYTY W SEKTORZE OGÓŁEM (% R/R)")

36

36 TRENDY W SEKTORZE BANKOWYM (2) DYNAMIKA KREDYTÓW DLA GOSPODARSTW DOMOWYCH W SEKTORZE BANKOWYM (% YTD) DYNAMIKA DEPOZYTÓW GOSPODARSTW DOMOWYCH W SEKTORZE BANKOWYM (% YTD) DYNAMIKA DEPOZYTÓW PRZEDSIĘBIORSTW W SEKTORZE BANKOWYM (% YTD) DYNAMIKA KREDYTÓW DLA PRZEDSIĘBIORSTW W SEKTORZE BANKOWYM (% YTD)

DYNAMIKA KREDYTÓW DLA GOSPODARSTW DOMOWYCH W SEKTORZE BANKOWYM (% YTD) DYNAMIKA DEPOZYTÓW GOSPODARSTW DOMOWYCH W SEKTORZE BANKOWYM (% YTD) DYNAMIKA DEPOZYTÓW PRZEDSIĘBIORSTW W SEKTORZE BANKOWYM (% YTD) DYNAMIKA KREDYTÓW DLA PRZEDSIĘBIORSTW W SEKTORZE BANKOWYM (% YTD)")