Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Prof. Witold Małecki Wyższa Szkoła Finansów i Zarządzania

WAHANIA KURSÓW WALUT A WEJŚCIE DO STREFY EURO – JAK BUDOWAĆ POLITYKĘ FINANSOWĄ FIRMY PRZED WEJŚCIEM DO STREFY EURO Prof. Witold Małecki Wyższa Szkoła Finansów i Zarządzania

2

Plan prezentacji Duża zmienność kursu złotego w ostatnich latach generująca bardzo znaczne ryzyko kursowe dla polskich polskich podmiotów gospodarczych uczestniczących w obrocie międzynarodowym. Zmienność kursu immanentną cechą sposobu funkcjonowania rynków walutowych. Brak możliwości prognozowania kursów walutowych. Perspektywy i scenariusze przystąpienia Polski do strefy euro. Czy należy się zabezpieczać przed ryzykiem kursowym na poszczególnych etapach drogi do strefy euro? Jak się zabezpieczać?

3

Pojęcie ryzyka kursowego

Ryzyko poniesienia strat w wyniku zmian kursów walutowych

4

Kto ponosi ryzyko kursowe ?

Każdy podmiot który ma należności albo zobowiązania w walutach obcych (o ile tylko te należności i zobowiązania nie kompensują się w pełni), bądź o ile podejmuje działania (np. inwestycje), które mają w przyszłości doprowadzić do powstania takich należności lub zobowiązań.

, bądź o ile podejmuje działania (np. inwestycje), które mają w przyszłości doprowadzić do powstania takich należności lub zobowiązań.")

5

Rodzaje ryzyka kursowego

Ryzyko transakcyjne. Ryzyko bilansowe (translacyjne). Ryzyko ekonomiczne (strategiczne)

. Ryzyko ekonomiczne (strategiczne)")

6

Skala ryzyka kursowego ponoszonego przez polskie przedsiębiorstwa

Polskie przedsiębiorstwa ponoszą bardzo znaczne ryzyko kursowe ze względu na dużą zmienność kursu złotego. Dzieje się tak szczególnie od czasu faktycznego (w połowie 1998 r.), a następnie formalnego (w kwietniu 2000 r. ) upłynnienie kursu złotego. Pomimo okresów względnej stabilności kursu złotego generalnie mamy do czynienia z jego znaczną zmiennością i to zarówno w długich, średnich jak i krótkich okresach.

, a następnie formalnego (w kwietniu 2000 r. ) upłynnienie kursu złotego. Pomimo okresów względnej stabilności kursu złotego generalnie mamy do czynienia z jego znaczną zmiennością i to zarówno w długich, średnich jak i krótkich okresach.")

9

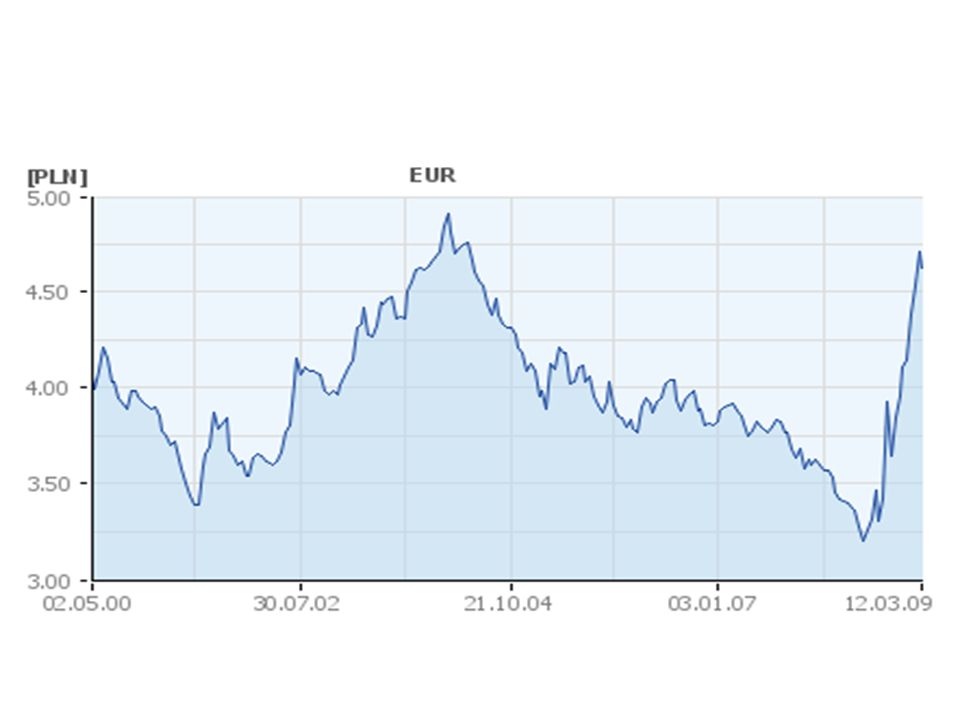

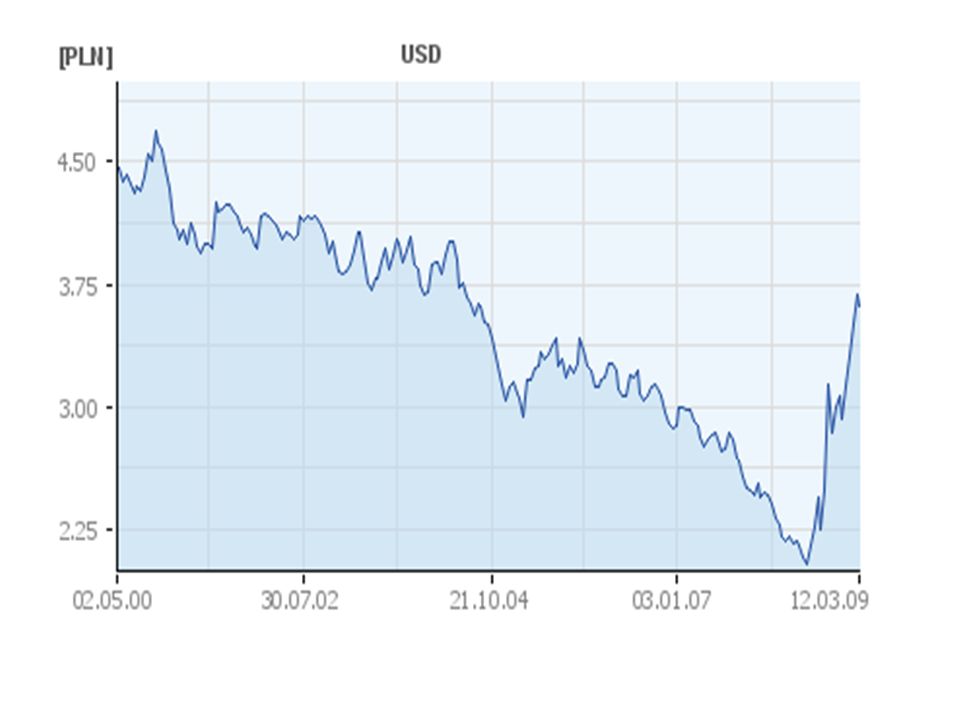

Przykład skali długookresowych wahań kursu złotego

Kurs EUR/PLN ok. 4 w kwietniu 2000 r. blisko 5 na początku 2004 r. 3,25 w sierpniu 2008 r. ok. 4,90 w połowie lutego 2009 r.

10

Przykłady skali średniookresowych zmian kursu złotego

między 16 września i 23 października 2008 r., a więc na przestrzeni około pięciu tygodni złoty osłabił się o 17% w stosunku do euro i o 33% w stosunku do dolara amerykańskiego; między 3 listopada 2008 r. i 18 lutym 2009 r., a więc w ciągu 3,5 miesiąca, złoty osłabił się o blisko 40% w stosunku do euro i nieco ponad 40% w stosunku do dolara.

11

Przykłady skali krótkookresowych zmian kursu złotego

W okresie od września 2008 r. do marca 2009 r. dzienne zmiany kursów EUR/PLN i USD/PLN dochodziły do kilkunastu groszy, a maksymalnie nawet do 20 groszy ( czyli 4 –6%).

.")

12

Inne przykłady krótko i średniookresowych wahań kursu złotego

(1) maj 1997 r.- deprecjacja złotego o 1,5% (w ciągu 1 dnia) w następstwie kryzysu walutowego w Czechach[1]; (2) październik 1997 r. – deprecjacja złotego o 5,2% (w ciągu 3 dni) wywołana kryzysem walutowym w Azji Południowo- Wschodniej; (3) maj 1998 r. – deprecjacja złotego o 3% (w ciągu 2 dni) na skutek kolejnego kryzysu w Azji, tym razem w Indonezji; (4) sierpień 1998 r. – deprecjacja złotego o 8% (w ciągu 3 dni) w następstwie kryzysu walutowego w Rosji; (5) styczeń 1999 r. - deprecjacja złotego o 5% ( w ciągu 7 dni) spowodowana kryzysem walutowym w Brazylii; (6) lipiec 2001 r. – deprecjacja złotego o 13% (w ciągu 4 dni) wywołana tym razem nałożeniem się dwóch przyczyn: coraz bliższą perspektywą kryzysu walutowego w Argentynie oraz kryzysem budżetowym w Polsce; (7) styczeń 2003 r. – deprecjacja złotego o 5% (w ciągu 7 dni) w następstwie zaburzeń na węgierskim rynku walutowym; [1] W tym, jak i w sześciu kolejnych przykładach, zmiany kursu złotego wyrażone są względem koszyka walutowego o strukturze: EUR (a przed 1999 r. ECU) – 55%, USD – 45%. .

maj 1997 r.- deprecjacja złotego o 1,5% (w ciągu 1 dnia) w następstwie kryzysu walutowego w Czechach[1]; (2) październik 1997 r. – deprecjacja złotego o 5,2% (w ciągu 3 dni) wywołana kryzysem walutowym w Azji Południowo- Wschodniej; (3) maj 1998 r. – deprecjacja złotego o 3% (w ciągu 2 dni) na skutek kolejnego kryzysu w Azji, tym razem w Indonezji; (4) sierpień 1998 r. – deprecjacja złotego o 8% (w ciągu 3 dni) w następstwie kryzysu walutowego w Rosji; (5) styczeń 1999 r. - deprecjacja złotego o 5% ( w ciągu 7 dni) spowodowana kryzysem walutowym w Brazylii; (6) lipiec 2001 r. – deprecjacja złotego o 13% (w ciągu 4 dni) wywołana tym razem nałożeniem się dwóch przyczyn: coraz bliższą perspektywą kryzysu walutowego w Argentynie oraz kryzysem budżetowym w Polsce; (7) styczeń 2003 r. – deprecjacja złotego o 5% (w ciągu 7 dni) w następstwie zaburzeń na węgierskim rynku walutowym; [1] W tym, jak i w sześciu kolejnych przykładach, zmiany kursu złotego wyrażone są względem koszyka walutowego o strukturze: EUR (a przed 1999 r. ECU) – 55%, USD – 45%. .")

13

Inne przykłady krótko i średniookresowych wahań kursu złotego

(8) grudzień 2001 r.- luty 2004 r. – deprecjacja złotego wobec euro o blisko 40% nastąpiła pomimo stałej poprawy w bilansie płatniczym Polski. Główną przyczyną było znaczne umocnienie się w tym czasie euro w stosunku do dolara amerykańskiego, w sytuacji, gdy walutą transakcyjną na polskim rynku walutowym pozostawał jeszcze wtedy dolar i to w dolarach dealerzy walutowi wyceniali wartość złotego. (9) luty 2004 r. – luty 2005 r. – do aprecjacji złotego o ok. 20% w stosunku do euro i o 27% w stosunku do dolara obok dobrej sytuacji makroekonomicznej Polski i „efektu akcesji” do Unii Europejskiej w dużym stopniu przyczyniły się również transakcje spekulacyjne, przeprowadzane zwłaszcza przez fundusze hedgingowe. Fundusze te po raz pierwszy wkroczyły w tym okresie na tak dużą skalę na rynki walutowe krajów Europy Środkowo-Wschodniej istotnie wzmacniając aprecjację ich walut poprzez transakcje gry z trendem (momentum trading) i operacje carry trade

grudzień 2001 r.- luty 2004 r. – deprecjacja złotego wobec euro o blisko 40% nastąpiła pomimo stałej poprawy w bilansie płatniczym Polski. Główną przyczyną było znaczne umocnienie się w tym czasie euro w stosunku do dolara amerykańskiego, w sytuacji, gdy walutą transakcyjną na polskim rynku walutowym pozostawał jeszcze wtedy dolar i to w dolarach dealerzy walutowi wyceniali wartość złotego. (9) luty 2004 r. – luty 2005 r. – do aprecjacji złotego o ok. 20% w stosunku do euro i o 27% w stosunku do dolara obok dobrej sytuacji makroekonomicznej Polski i „efektu akcesji do Unii Europejskiej w dużym stopniu przyczyniły się również transakcje spekulacyjne, przeprowadzane zwłaszcza przez fundusze hedgingowe. Fundusze te po raz pierwszy wkroczyły w tym okresie na tak dużą skalę na rynki walutowe krajów Europy Środkowo-Wschodniej istotnie wzmacniając aprecjację ich walut poprzez transakcje gry z trendem (momentum trading) i operacje carry trade.")

14

Inne przykłady krótko i średniookresowych wahań kursu złotego

(10) koniec czerwca 2006 r. – połowa grudnia 2006 r. – do aprecjacji złotego o 7% do stosunku do euro i o 12% w stosunku do dolara amerykańskiego znowu, obok bardzo dobrej sytuacji makroekonomicznej Polski, przyczyniła się wzmożona aktywność na rynku złotego funduszy hedgingowych wykorzystujących dla swoich operacji typu carry trade niski poziom stóp procentowych w Japonii. (11) połowa grudnia 2006 r. – koniec stycznia 2007 r. – nastąpiła deprecjacja złotego o blisko 4% w stosunku do euro i o ponad 5% w stosunku do dolara pomimo utrzymywania się bardzo dobrej sytuacji makroekonomicznej Polski. Deprecjacja ta była spowodowana wycofywaniem ze wszystkich tzw. rynków wschodzących części kapitałów przez fundusze hedgingowe i niektórych innych inwestorów instytucjonalnych. Inwestorzy ci zamykali z zyskiem swoje pozycje walutowe na rynkach wschodzących, by pokryć straty poniesione w wyniku spadku cen licznych surowców. .

koniec czerwca 2006 r. – połowa grudnia 2006 r. – do aprecjacji złotego o 7% do stosunku do euro i o 12% w stosunku do dolara amerykańskiego znowu, obok bardzo dobrej sytuacji makroekonomicznej Polski, przyczyniła się wzmożona aktywność na rynku złotego funduszy hedgingowych wykorzystujących dla swoich operacji typu carry trade niski poziom stóp procentowych w Japonii. (11) połowa grudnia 2006 r. – koniec stycznia 2007 r. – nastąpiła deprecjacja złotego o blisko 4% w stosunku do euro i o ponad 5% w stosunku do dolara pomimo utrzymywania się bardzo dobrej sytuacji makroekonomicznej Polski. Deprecjacja ta była spowodowana wycofywaniem ze wszystkich tzw. rynków wschodzących części kapitałów przez fundusze hedgingowe i niektórych innych inwestorów instytucjonalnych. Inwestorzy ci zamykali z zyskiem swoje pozycje walutowe na rynkach wschodzących, by pokryć straty poniesione w wyniku spadku cen licznych surowców. .")

15

Przyczyny tak dużej zmienności kursów walutowych

Zdominowanie rynków walutowych przez transakcje czysto finansowe (transakcje obsługujące realny obrót gospodarczy stanowią mniej niż 5% łącznych obrotów). Coraz bardziej spekulacyjny charakter tego rynku.

. Coraz bardziej spekulacyjny charakter tego rynku.")

16

Spekulacyjny charakter rynku walutowego

W transakcje spekulacyjne w coraz większym stopniu angażują się główni uczestnicy tego rynku, czyli banki. Zwiększa się udział uczestników (rozmaite fundusze inwestycyjne i firmy inwestycyjne), które traktują waluty jak kolejne aktywa inwestycyjne.

, które traktują waluty jak kolejne aktywa inwestycyjne.")

17

Możliwości prognozowania kursów walutowych

Zarówno rozważania teoretyczne jak i doświadczenia praktyczne dowodzą braku możliwości prognozowania kursów walutowych.

18

Przyczyny braku możliwości prognozowania kursów walutowych.

Ogromna liczba czynników (ekonomicznych, politycznych i jeszcze innych) wpływających na kursy walutowe. Fakt, iż czynniki te nie wpływają bezpośrednio na kursy walutowe, ale są „filtrowane” przez przewidywania kursów uczestników rynku. Charakter tych przewidywań kursowych jest bardzo zróżnicowany (przewidywania mogą być racjonalne, adaptacyjne, ekstrapolacyjne, regresywne), a ich struktura nie jest znana.

wpływających na kursy walutowe. Fakt, iż czynniki te nie wpływają bezpośrednio na kursy walutowe, ale są „filtrowane przez przewidywania kursów uczestników rynku. Charakter tych przewidywań kursowych jest bardzo zróżnicowany (przewidywania mogą być racjonalne, adaptacyjne, ekstrapolacyjne, regresywne), a ich struktura nie jest znana.")

19

Ryzyko kursowe a przystąpienie do strefy euro

Etapy akcesji do strefy euro. Ryzyko kursowe w czasie przebywania w mechanizmie kursowym ERM-2. Ryzyko kursowe po przystąpieniu do strefy euro.

20

Etapy akcesji do strefy euro

Z chwilą przystąpienia do Unii Europejskiej ( ) Polska stała się już członkiem Unii Gospodarczej i Walutowej (UGW), ale z tzw. derogacją czyli odroczeniem faktycznego członkostwa do czasu spełnienia nominalnych kryteriów konwergencji. Kryteria te dotyczą: poziomu inflacji, poziomu długoterminowych stóp procentowych, sytuacji fiskalnej (deficytu sektora finansów publicznych i długu publicznego), stabilności kursu walutowego, zgodności ustawodawstwa z wymogami UGW.

Polska stała się już członkiem Unii Gospodarczej i Walutowej (UGW), ale z tzw. derogacją czyli odroczeniem faktycznego członkostwa do czasu spełnienia nominalnych kryteriów konwergencji. Kryteria te dotyczą: poziomu inflacji, poziomu długoterminowych stóp procentowych, sytuacji fiskalnej (deficytu sektora finansów publicznych i długu publicznego), stabilności kursu walutowego, zgodności ustawodawstwa z wymogami UGW.")

21

Ryzyko kursowe w czasie przebywania w mechanizmie kursowym ERM-2

Kryterium stabilności kursu walutowego wymaga co najmniej dwuletniego przebywania w tym mechanizmie kursowym. Formalnie przedział dopuszczalnych wahań kursu rynkowego wynosi +/- 15% wokół kursu centralnego.

22

Ryzyko kursowe w czasie przebywania w mechanizmie kursowym ERM-2(c.d.)

W rzeczywistości ryzyko kursowe jest asymetryczne, ponieważ w praktyce, aby spełnić kryterium stabilności kursu walutowego należy utrzymywać kurs w przedziale +15%/-2,25%, a ponadto dopuszczalna jest rewaluacja kursu centralnego, podczas gdy jego dewaluacja jest zabroniona. W tym czasie ryzyko kursowe zależy też w bardzo dużym stopniu od wiarygodności całego programu konwergencji.

23

Ryzyko kursowe po przystąpieniu do strefy euro

Całkowicie wyeliminowanie zostanie ryzyko kursowe w obrocie z krajami strefy euro. Pozostanie ryzyko kursowe w rozliczeniach z krajami spoza strefy euro, jeżeli rozliczenia te będą dokonywane w innych walutach niż euro (np. w USD). Nawet w przypadku tych ostatnich rozliczeń, często będą one mogły być dokonywane w euro ze względu na międzynarodową pozycję tej waluty.

. Nawet w przypadku tych ostatnich rozliczeń, często będą one mogły być dokonywane w euro ze względu na międzynarodową pozycję tej waluty.")

24

Perspektywy przystąpienia przez Polskę do strefy euro

Scenariusz akcesji w 2012 r.wciąż teoretycznie możliwy, ale w praktyce nieprawdopodobny. Wymagałby on przystąpienia do ERM-2 nie później niż w połowie 2009 r., co obecnie wydaje się niewykonalne (przynajmniej w sposób odpowiedzialny).

.")

25

Przyczyny nierealności przystąpienia do ERM-2 w bliskiej przyszłości

Brak konsensusu politycznego umożliwiającego zmianę konstytucji. Utrzymywanie się wyjątkowo dużej niestabilności na rynkach finansowych, w tym i walutowych. Ewidentne niedowartościowanie (według stanu z połowy marca 2009 r.) złotego w stosunku do jego kursu równowagi. Obawy odnośnie do możliwości spełniania przez Polskę w 2010 r. fiskalnego kryterium konwergencji.

złotego w stosunku do jego kursu równowagi. Obawy odnośnie do możliwości spełniania przez Polskę w 2010 r. fiskalnego kryterium konwergencji.")

26

Przyczyny nierealności przystąpienia do ERM-2 w bliskiej przyszłości (c.d.)

Trudno byłoby w tych okolicznościach o porozumienie z UE w kwestii przystąpienia do ERM-2. Ewentualne przystąpienie do ERM-2 wiązałoby się z bardzo dużym ryzykiem.

27

Scenariusze przystąpienia Polski do strefy euro

Przystąpienie w latach możliwe, ale mało prawdopodobne. Wymagałoby to ustabilizowania się, najpóźniej do początku 2011 r.,sytuacji na rynkach finansowych oraz umocnienia się złotego (co jest możliwe). Wymagałoby to także wyeliminowania do tego czasu ryzyka politycznego związanego ze zmianą konstytucji. To zaś wydaje się bardzo mało prawdopodobne, chociaż nie sposób całkiem tego wykluczyć np. w przypadku przedterminowych wyborów parlamentarnych.

. Wymagałoby to także wyeliminowania do tego czasu ryzyka politycznego związanego ze zmianą konstytucji. To zaś wydaje się bardzo mało prawdopodobne, chociaż nie sposób całkiem tego wykluczyć np. w przypadku przedterminowych wyborów parlamentarnych.")

28

Scenariusze przystąpienia Polski do strefy euro

Najbardziej prawdopodobny scenariusz zakłada przystąpienie do ERM-2 w pierwszej połowie 2012 r. ( przy założeniu takiego wyniku wyborów parlamentarnych, który to umożliwi) i akcesję do strefy euro z początkiem 2015 r.

i akcesję do strefy euro z początkiem 2015 r.")

29

Czy należy się zabezpieczać przed ryzykiem kursowym?

Dopóki będzie utrzymywany płynny kurs złotego zdecydowanie tak, ponieważ: Znaczne fluktuacje kursów są immanentną cechą współczesnych rynków walutowych. Prognozowanie kursów walutowych jest w praktyce całkowicie zawodne. W tych okolicznościach nie zabezpieczając się stajemy się „spekulantami mimo woli”.

30

Czy należy się zabezpieczać przed ryzykiem kursowym?

Po przystąpieniu do ERM-2 sytuacja stanie się mniej jednoznaczna.Rekomendacje będą zależały od spełnienia następujących warunków: Wcześniejszego wyeliminowania ryzyka politycznego związanego ze zmianą konstytucji. Ustabilizowania się sytuacji na rynkach finansowych. Przedstawienia i konsekwentnego wdrażania wiarygodnego programu konwergencji.

31

Czy należy się zabezpieczać przed ryzykiem kursowym?

Nie spełnienie chociażby tylko jednego z powyższych warunków sprawi, że nawet po wejściu do ERM-2 ryzyko kursowe pozostanie bardzo znaczne, a zatem wskazane będzie systematyczne zabezpieczanie się przed tym ryzykiem.

32

Czy należy się zabezpieczać przed ryzykiem kursowym?

Jeżeli jednak wszystkie powyższe warunki będą spełnione, to ryzyko kursowe znacznie się zmniejszy już w czasie przebywania w ERM-2. Potwierdzają to doświadczenia wszystkich krajów, które już przystąpiły do strefy euro. Pamiętając jednak o asymetrycznym charakterze ryzyka kursowego w ERM-2, należności dewizowe (długie pozycje walutowe) nadal warto będzie zabezpieczać przed ryzykiem kursowym.

nadal warto będzie zabezpieczać przed ryzykiem kursowym.")

33

Jak się zabezpieczać przed ryzykiem kursowym

W tej mierze, w jakiej nie jest możliwa kompensata walutowych należności i zobowiązań należy korzystać z następujących walutowych instrumentów pochodnych: Kontraktów terminowych FORWARD. Zakupu opcji CALL lub PUT. Zero kosztowych strategii opcyjnych. Swapów walutowo-procentowych (CIRS-ów).

.")

34

Walutowe kontrakty FORWARD

Kontrakt terminowy FORWARD pozwala z góry ustalić przyszły kurs wymiany. Tym samym dokładnie wiadomo ile wyniosą w walucie krajowej przyszłe wpływy lub wydatki walutowe.

35

Walutowe kontrakty FORWARD

ZALETY Całkowite wyeliminowanie niepewności związanej ze zmianami kursów. W zasadzie brak kosztów zabezpieczenia. Prostota transakcji. WADY Zabezpieczenie możliwe tylko na krótkie terminy (na ogół do jednego roku). Traci się możliwość skorzystania ze sprzyjającej zmiany kursu. Ryzyko kursowe pojawi się, jeśli nie dojdzie do skutku transakcja zabezpieczana.

. Traci się możliwość skorzystania ze sprzyjającej zmiany kursu. Ryzyko kursowe pojawi się, jeśli nie dojdzie do skutku transakcja zabezpieczana.")

36

Zakup opcji walutowych

Zakup opcji CALL (w przypadku zabezpieczania zobowiązań walutowych) lub opcji PUT (w przypadku zabezpieczania należności walutowych).

lub opcji PUT (w przypadku zabezpieczania należności walutowych).")

37

Zakup opcji walutowych

ZALETY Znany jest kurs, który uzyska się w najgorszym przypadku (jeśli opcja zostanie wykonana). Nie traci się możliwości uzyskania korzystniejszego kursu, w przypadku jego sprzyjającej zmiany. Można się zabezpieczać nawet w przypadkach, gdy powstanie przyszłych należności czy zobowiązań walutowych nie jest pewne (jeżeli transakcja zabezpieczana nie dojdzie do skutku nie stwarza to żadnych problemów) WADY Zabezpieczenie możliwe tylko na krótkie terminy (na ogół do jednego roku). Relatywnie wysoki koszt zabezpieczenia (kilka procent wartości transakcji, a w okresach zwiększonej niepewności nawet więcej).

. Nie traci się możliwości uzyskania korzystniejszego kursu, w przypadku jego sprzyjającej zmiany. Można się zabezpieczać nawet w przypadkach, gdy powstanie przyszłych należności czy zobowiązań walutowych nie jest pewne (jeżeli transakcja zabezpieczana nie dojdzie do skutku nie stwarza to żadnych problemów) WADY. Zabezpieczenie możliwe tylko na krótkie terminy (na ogół do jednego roku). Relatywnie wysoki koszt zabezpieczenia (kilka procent wartości transakcji, a w okresach zwiększonej niepewności nawet więcej).")

38

Zero kosztowe strategie opcyjne

Polegają one na tym, że jeżeli zabezpieczamy się kupując opcję CALL, to jednocześnie sprzedajemy opcję PUT, tak dobraną aby uzyskana ze sprzedaży tej opcji premia kompensowała premię zapłaconą za opcję CALL. Analogicznie jeżeli zabezpieczamy się kupując opcję PUT, to sprzedajemy odpowiednią opcję CALL.

39

Zero kosztowe strategie opcyjne

ZALETY Brak kosztów zabezpieczenia. Znany jest kurs, który uzyska się w najgorszym przypadku (jeśli zakupiona opcja zostanie wykonana). Nie traci się (w pewnych granicach, czyli do poziomu kursu wykonania sprzedanej opcji) możliwości uzyskania korzystniejszego kursu, w przypadku jego sprzyjającej zmiany. WADY Zabezpieczenie możliwe tylko na krótkie terminy (na ogół do jednego roku). Ograniczona możliwość skorzystania ze sprzyjającej zmiany kursu. Ryzyko kursowe pojawi się, jeśli nie dojdzie do skutku transakcja zabezpieczana.

. Nie traci się (w pewnych granicach, czyli do poziomu kursu wykonania sprzedanej opcji) możliwości uzyskania korzystniejszego kursu, w przypadku jego sprzyjającej zmiany. WADY. Zabezpieczenie możliwe tylko na krótkie terminy (na ogół do jednego roku). Ograniczona możliwość skorzystania ze sprzyjającej zmiany kursu. Ryzyko kursowe pojawi się, jeśli nie dojdzie do skutku transakcja zabezpieczana.")

40

Zero kosztowe strategie opcyjne

Szczególne problemy z tymi strategiami pojawiają się gdy opcje, które kupujemy są znacznie droższe od tych, które sprzedajemy. Wtedy należy: albo odpowiednio dobrać kursy wykonania obu opcji, nawet jeśli będzie to mniej korzystne dla zabezpieczającego się; albo pogodzić się z tym, że wpływy ze sprzedaży opcji pokryją tylko część kosztu zakupu opcji; albo zrezygnować z tej strategii. W żadnym przypadku nie można natomiast sprzedawać opcji na wielokrotność wartości opcji kupowanych (patrz Załącznik).

.")

41

Swapy walutowo-procentowe (CIRS-y).

ZALETY Jedyny instrument umożliwiający zabezpieczanie się przed ryzykiem kursowym w dłuższych okresach (nawet do kilkunastu lat). Całkowite wyeliminowanie niepewności związanej ze zmianami kursów. WADY Koszt zabezpieczenia może być dość znaczny (zwłaszcza w przypadku nie najwyższej wiarygodności kredytowej zabezpieczającego się)

. Całkowite wyeliminowanie niepewności związanej ze zmianami kursów. WADY. Koszt zabezpieczenia może być dość znaczny (zwłaszcza w przypadku nie najwyższej wiarygodności kredytowej zabezpieczającego się)")

42

A jak nie należy zabezpieczać się przed ryzykiem kursowym

Patrz Załącznik.

Podobne prezentacje