Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Bilans płatniczy i współzależności makroekonomiczne

2

Bilans płatniczy i pieniądz krajowy:

M = Got. + Depozyty M = Rezerwy walutowe + Kredyt krajowy M = R + K

3

Oszczędności i wydatki w gospodarce otwartej:

YPKB = C + I + G + X – Im X – Im =BH BH = YPKB – C – I – G C + I + G = A BH = YPKB – A YDNB = YPKB + r B* B* - aktywa zagraniczne netto

4

oszczędności i wydatki w gospodarce otwartej cd.

Bob = BH + r B* Bob = YPKB – A + rB* Bob = YDNB – A NX = Bob NX = [(YDNB – T – C) – I] – (T – G) NX = (Spr – I) + (T – G) NX = Spr – I + Spu NX = S - I

– I] – (T – G) NX = (Spr – I) + (T – G) NX = Spr – I + Spu. NX = S - I.")

5

oszczędności i wydatki w gospodarce otwartej i pozycja kapitałowa

BP = Bb + Bk = 0 Bb = - Bk Bk = - (B* - B*-1 ) B* - aktywa zagraniczne netto; B* - B*-1 < 0 napływ kapitału B* - B*-1 > 0 odpływ kapitału Bb = B* - B*-1

B* - aktywa zagraniczne netto; B* - B*-1 < 0 napływ kapitału B* - B*-1 > 0 odpływ kapitału Bb = B* - B*-1.")

6

Stopa procentowa i międzynarodowe przepływy kapitału, dóbr i usług (model małej gospodarki)

NX = S – I(r) S NX nadw. r r*1 r0 r*2 I(r) NX def. I,S

S. NX nadw. r. r*1. r0. r*2. I(r) NX def. I,S.")

7

Polityka fiskalna i bilans płatniczy:

r I,S S1 S2 problem bliźniaczego deficytu r* NX def.

9

zmiana funkcji inwestycji

r I,S S NX def. r* I’(r) I(r)

I(r)")

10

Polityka fiskalna zagraniczna:

11

Międzynarodowe przepływy kapitału

Przepływy kapitału finansowego; Przepływy te mogą być interpretowane jako handel międzyokresowy: przedmiotem handlu jest konsumpcja teraźniejsza wymieniana na konsumpcję przyszłą. Pożyczkobiorca uzyskuje większa konsumpcję teraźniejszą, a w zamian pożyczkodawca większą konsumpcję w przyszłości.

12

Międzynarodowe przepływy kapitału

W gospodarce następuje wymiana między konsumpcją dzisiejszą i oszczędnościami dla przyszłości; środki mogą być albo konsumowane, albo oszczędzane. Występowanie oszczędności i inwestycji oznacza zawsze mniejszą konsumpcję bieżącą. Tę koncepcję przedstawia międzyokresowa krzywa możliwości produkcyjnych. Jej kształt odzwierciedla o ile wzrośnie produkcja i konsumpcja w przyszłości jeśli zmniejszy się bieżącą konsumpcję a zaoszczędzoną w ten sposób dochód przeznaczy się na inwestycje będące źródłem wzrostu przyszłej produkcji i konsumpcji.

13

Międzyokresowa krzywa możliwości produkcyjnych

14

Determinanty międzyokresowej wymiany

Ceną pożyczenia jednej jednostki produktu dla dzisiejszej konsumpcji jest produkt, który musi być przeznaczony na spłatę długu w przyszłości: 1 + r; gdzie r jest realną stopą procentową; Jest to koszt alternatywny konsumpcji jednej jednostki dzisiaj określony wielkością przyszłej konsumpcji, która musi być przeznaczona na spłatę długu. Stąd relatywna cena bieżącej konsumpcji w wyrażeniu przyszłej dana jest wzorem:

15

Międzyokresowe ograniczenie budżetowe

16

Determinanty międzyokresowej wymiany cd.

17

Wymiana zagraniczna i przepływy kapitału

W gospodarce otwartej nierównowaga Bob i równoważące ją międzynarodowe przepływy kapitału można interpretować jako międzyokresową wymianę konsumpcji: Jeśli relatywna cena przyszłej konsumpcji w warunkach autarkii jest niższa niż jej cena zagranicą (rA > r, a więc:1/(1+rA)<1/(1+r) [aby uzyskać jednostkę przyszłej konsumpcji poświęca się z bieżącej mniej] opłaca się importować bieżącą konsumpcję z zagranicy, co implikuje deficyt BoB, w zamian eksportując konsumpcję w przyszłości (spłacając pożyczkę z oprocentowaniem 1+r), co implikuje nadwyżkę BoB w przyszłości.

<1/(1+r) [aby uzyskać jednostkę przyszłej konsumpcji poświęca się z bieżącej mniej] opłaca się importować bieżącą konsumpcję z zagranicy, co implikuje deficyt BoB, w zamian eksportując konsumpcję w przyszłości (spłacając pożyczkę z oprocentowaniem 1+r), co implikuje nadwyżkę BoB w przyszłości.")

18

Ilustracja graficzna:

19

Kurs walutowy nominalny i realny:

e cena waluty zagranicznej w walucie krajowej; Pi = e P*i P = e P e = P/ P* er = e P*/ P realny kurs walutowy er jest relatywną ceną „koszyka referencyjnego” dóbr i usług w dwóch krajach er NX; np.: er NX

20

realny kurs walutowy i równowaga płatnicza:

S-I er NX(er) NX

NX.")

21

Realny kurs walutowy PLN (2000=100 wzrost oznacza aprecjację) i bilans obrotów bieżących (w % PKB) w Polsce w latach Żródło: IFS, IMF, lipiec 2006

22

Polityka gospodarcza i realny kurs walutowy:

zmniejszenie oszczędności krajowych: S’-I S-I er NX(er) er er’ NX NX’ NX

er. er’ NX. NX’ NX.")

23

wzrost zagranicznej stopy procentowej

S-I(r*1) S-I(r*2) er NX(er) er2 er1 r*1 < r*2 wzrost zagranicznej stopy procentowej (np.. wskutek ekspansywnej polityki fiskalnej zagranicą) prowadzi do spadku krajowych inwestycji co przesuwa bilans oszczędności i inwestycji w kierunku nadwyżki, a więc także przez mechanizm deprecjacji realnego kursu walutowego także bilans obrotów bieżących (NX rośnie) NX

S-I(r*2) er. NX(er) er2. er1. r*1 < r*2. wzrost zagranicznej stopy procentowej (np.. wskutek ekspansywnej polityki fiskalnej zagranicą) prowadzi do spadku krajowych inwestycji co przesuwa bilans oszczędności i inwestycji w kierunku nadwyżki, a więc także przez mechanizm deprecjacji realnego kursu walutowego także bilans obrotów bieżących (NX rośnie) NX.")

24

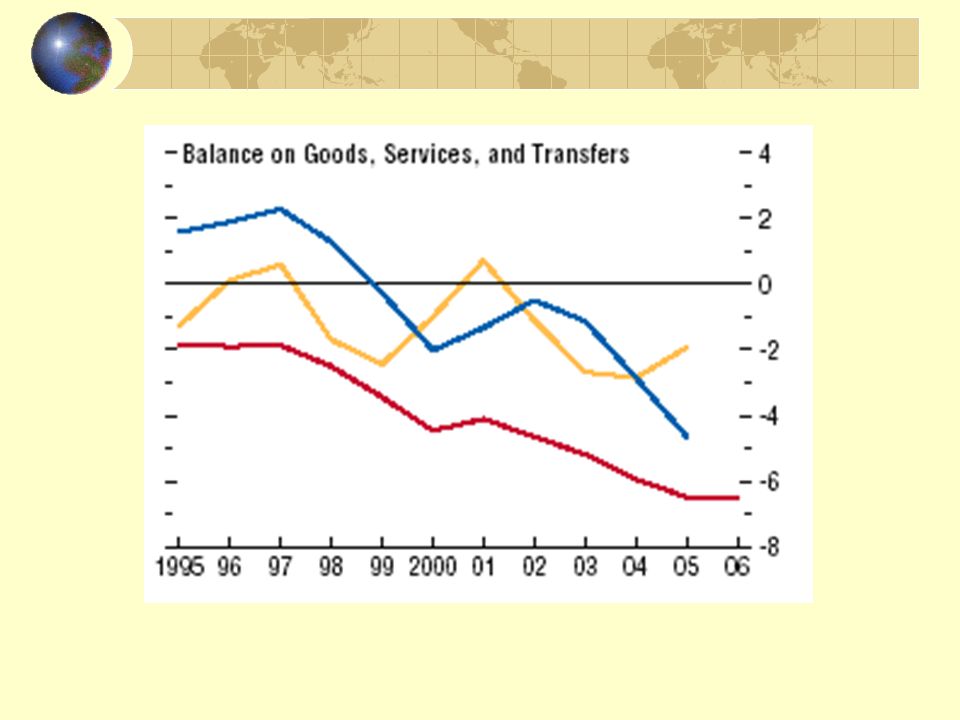

Źródło: WEO, IMF, April 2007

26

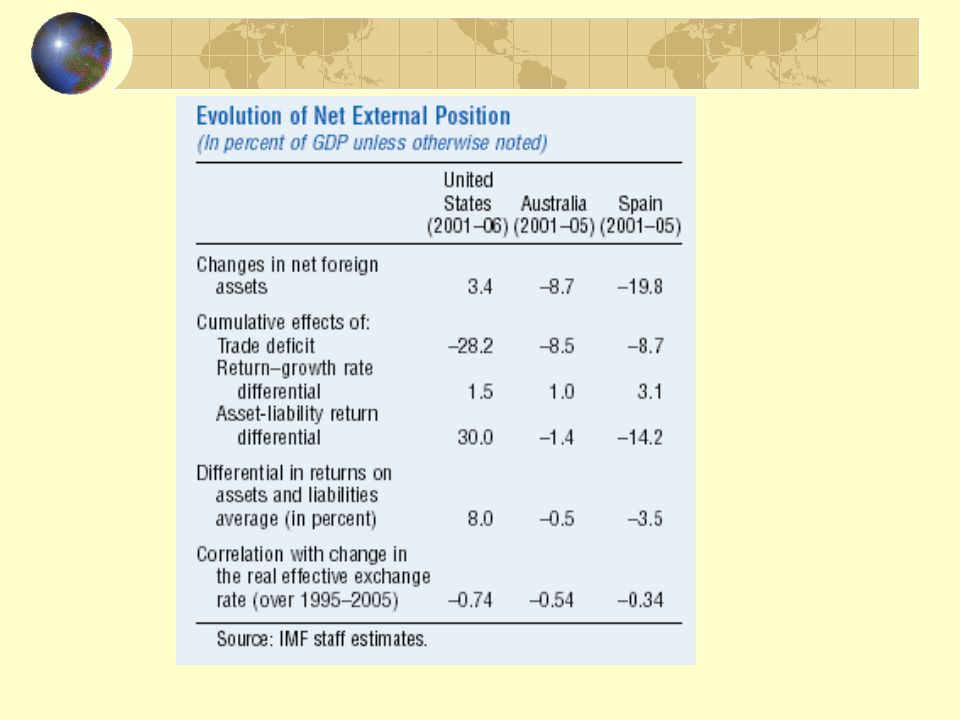

Aktywa zagraniczne netto

27

Zmiany pozycji kapitałowej

NFA – aktywa zagraniczne netto (pozycja kapitałowa); B* – zmiana zewnętrznego zadłużenia; Bbt = B*t NFAt – NFAt-1 = B* + ZK ZK – zyski kapitałowe Bh = Towary + Usługi + Transfery bieżące B* = Bh + itA Bt-1*A – itP Bt-1*P

; B* – zmiana zewnętrznego zadłużenia; Bbt = B*t. NFAt – NFAt-1 = B* + ZK. ZK – zyski kapitałowe. Bh = Towary + Usługi + Transfery bieżące. B* = Bh + itA Bt-1*A – itP Bt-1*P.")

28

Zmiany pozycji kapitałowej cd.

Dzieląc obie strony przez Y: nfat – nfat-1 = Bht + małe litery oznaczają relację do Y rtA , rtP nominalna stopa zwrotu włączając : itA , itP oraz zyski kapitałowe odpowiednio od aktywów i zobowiązań w stosunku do zagranicy; gt stopa wzrostu Y

Podobne prezentacje

…>")