Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Controlling w Zintegrowanych Systemach Zarządzania

2

Podział systemów informacyjnych ze względu na ich funkcjonalność:

Rachunko - wość/ finanse Kadry/ płace Zbyt Produkcja Handel Banki Systemy EDI Rynki elektro niczne Pełne SIK Częściowe SIK Contro llingowe SIK Modele proste złożone Sieci neuronowe Systemy ekspertowe Systemy informacyjne zarządzania uniwersalne branżowe Systemy ponad Systemy administracyjno dyspozycy jne Systemy infor. kierow. SIK planowania Systemy baz wiedzy Systemy wspomagania decyzyjnego

3

Schemat powiązań w systemie administracyjno-dyspozycyjnym:

4

Jeżeli np. zadaniem systemu ERP jest wspomaganie decyzyjne poprzez udzielenie odpowiedzi na pytania:

Co mamy produkować (jakie wyroby i w jakim terminie), aby wyznaczony popyt został zaspokojony? Czym musimy dysponować i w jakim czasie (zdolności produkcyjne, surowce, itd.), aby wykonać produkcję? Jakich z posiadanych zasobów potrzebujemy obecnie (zasoby, zapasy)? Co jeszcze należny kupić (surowce, usługi), aby wykonać tę produkcję?

, aby wyznaczony popyt został zaspokojony Czym musimy dysponować i w jakim czasie (zdolności produkcyjne, surowce, itd.), aby wykonać produkcję Jakich z posiadanych zasobów potrzebujemy obecnie (zasoby, zapasy) Co jeszcze należny kupić (surowce, usługi), aby wykonać tę produkcję")

5

To controlling np. na pytania:

Czy wiemy, na których produktach zarabiamy, a do których musimy dołożyć? Czy wiemy, jak podejmowane działania wpływają na wynik przedsiębiorstwa? Jak wygląda wynik ekonomiczny przedsiębiorstwa bez uwzględniania aspektów podatkowych czy bilansowych? Czy wiemy odpowiednio wcześniej, że założony plan jest realizowany, czy już mamy do czynienia z odchyleniami? Czy potrafimy przeprowadzić konwersję strategii przedsiębiorstwa w konkretny plan wyników oraz niezbędnych działań? Od jakich czynników zależy wysokość kosztów ogólnych?

6

Controlling jest instrumentem zarządzania przedsiębiorstwem, który charakteryzuje się następującymi cechami: całościowym i kompleksowym spojrzeniem na działalność przedsiębiorstwa - analiza danych pochodzących ze wszystkich obszarów działalności; odpowiednio wczesnym wykrywaniem słabych stron i wąskich gardeł - określenie aktualnego stanu przedsiębiorstwa, czyli jego sytuacji gospodarczej; planowaniem i sterowaniem działalności przedsiębiorstwa; przygotowaniem i przetwarzaniem danych i informacji zgodnie z potrzebami poszczególnych odbiorców („sprzedaż informacji”).

.")

7

Podstawą controllingu jest planowanie, podczas którego na bazie posiadanych informacji ustalane są cele całego przedsiębiorstwa oraz jego poszczególnych części. W trakcie realizacji celów oraz na zakończenie okresu planowania przeprowadzane jest porównanie wartości planowanych i rzeczywistych. Wynikiem porównania jest prawie zawsze stwierdzenie odchyleń, konieczność ustalenia przyczyn oraz niezbędnych do podjęcia działań korygujących. Na każdym etapie generowane zostają informacje będące podstawą procesu planowania następnego okresu.

8

Controlling jako system regulacji:

Ustalenie celów (planowanie) Porównanie danych rzecz. Korekta odchyleń, i oczekiwanych działania zaradcze

Porównanie danych rzecz. Korekta odchyleń, i oczekiwanych. działania zaradcze.")

9

Plan produkcji i sprzedaży - jako jeden instrumentów controllingu:

Model planu produkcji i sprzedaży służy do opracowania średnioterminowego planu oraz oceny wyników działalności przedsiębiorstwa. Celem opracowania planu produkcji jest ustalenie programu produkcji i sprzedaży (ilości produkowanego i sprzedawanego asortymentu podstawowego) w zakładanym okresie przy warunku osiągnięcia zakładanego wyniku ekonomicznego. Należy przy tym uwzględnić występujące ograniczenia w obszarze produkcji (zdolności produkcyjne) i zbytu (popyt) oraz uwarunkowania na rynku zaopatrzenia.

w zakładanym okresie przy warunku osiągnięcia zakładanego wyniku ekonomicznego. Należy przy tym uwzględnić występujące ograniczenia w obszarze produkcji (zdolności produkcyjne) i zbytu (popyt) oraz uwarunkowania na rynku zaopatrzenia.")

10

Funkcja celu: (1) gdzie:

cj - jednostkowa cena sprzedaży j-tego wyrobu; kvj - jednostkowe koszty zmienne j-tego wyrobu; xj - planowana ilość produkcji i sprzedaży j-tego wyrobu; KS - koszty stałe w okresie; KK - korekta kosztów na skutek rozbudowy stanów magazynowych, rozszerzenia mocy produkcyjnych, specjalnych wydatków na reklamę, produkcji na magazyn oraz zmian w warunkach zaopatrzenia; P - przychody w okresie niezależne od poziomu zatrudnienia (sprzedaż wyrobów z magazynu, których koszty wytworzenia uwzględnione były w okresach poprzednich); WEmin - minimalny wynik przedsiębiorstwa w okresie (zysk brutto).

; WEmin - minimalny wynik przedsiębiorstwa w okresie (zysk brutto).")

11

Ograniczenia produkcyjne:

(2) gdzie: aij - czas jednostkowy j-tego wyrobu na i-tym stanowisku; bi - normalne zdolności produkcyjne na i-tym stanowisku; ik - korekta bi o sumę rozszerzeń zdolności produkcyjnych, mających wpływ na koszty KK; Lewa strona nierówności oznacza zapotrzebowanie na zdolności produkcyjne (wynikające z planu produkcji), a strona prawa dostępne zdolności na i-tym stanowisku.

gdzie: aij - czas jednostkowy j-tego wyrobu na i-tym stanowisku; bi - normalne zdolności produkcyjne na i-tym stanowisku; ik - korekta bi o sumę rozszerzeń zdolności produkcyjnych, mających wpływ na koszty KK; Lewa strona nierówności oznacza zapotrzebowanie na zdolności produkcyjne (wynikające z planu produkcji), a strona prawa dostępne zdolności na i-tym stanowisku.")

12

Ograniczenia zaopatrzenia:

(3) gdzie: mj - zapotrzebowanie jednostkowe j-tego wyrobu na materiał m; m - ilość materiału m zamawiana w okresie według warunków normalnych; ml - korekta m - suma dodatkowych kosztów zamówień l wpływająca na wielkość KK w funkcji celu. W powyższej zależności, lewa strona oznacza wynikające z planu produkcji zapotrzebowanie na surowce, a strona prawa dostępność surowców dla wszystkich pozycji m.

gdzie: mj - zapotrzebowanie jednostkowe j-tego wyrobu na materiał m; m - ilość materiału m zamawiana w okresie według warunków normalnych; ml - korekta m - suma dodatkowych kosztów zamówień l wpływająca na wielkość KK w funkcji celu. W powyższej zależności, lewa strona oznacza wynikające z planu produkcji zapotrzebowanie na surowce, a strona prawa dostępność surowców dla wszystkich pozycji m.")

13

Ograniczenia zbytu: (4) gdzie:

xjd - minimalna ilość wyrobów do sprzedaży, wynikająca z dostępnych zleceń klientów; xjg - maksymalna ilość wyrobów do sprzedaży, wynikająca z analiz rynkowych; SMj - stan magazynu w momencie planowania, który ma wpływ na przychody P.

14

Ograniczenia wtórnych zmiennych decyzyjnych:

Do wtórnych zmiennych decyzyjnych zalicza się: c - cena sprzedaży netto; ik - dopasowanie wielkości mocy produkcyjnych; ml - wielkość korygująca procesu zaopatrzenia. W celu obliczenia matematycznego maksimum wyniku przedsiębiorstwa WE, należy dla wtórnych zmiennych decyzyjnych określić dolną i górną granicę.

15

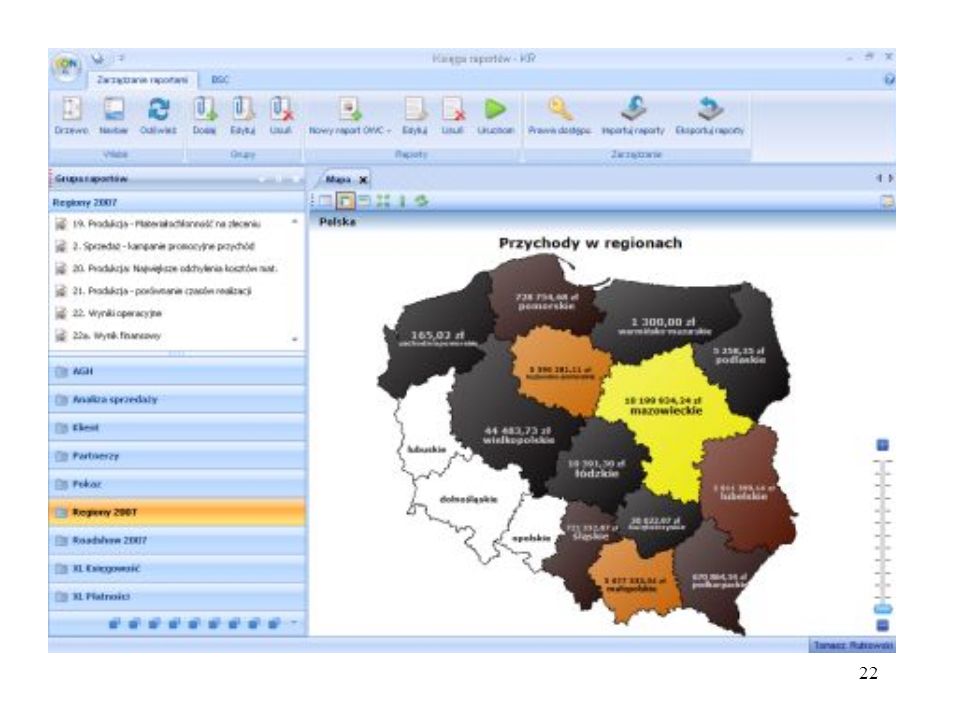

Moduł Controlling w CDN XL:

Teoretycznie możliwe jest dotarcie do każdej informacji na temat księgowości, płatności, czy magazynów firmy, ale niejednokrotnie udzielenie odpowiedzi na pytanie ile zarobiliśmy na sprzedaży towarów w niebieskim kolorze w Wielkopolsce w ciągu poprzedniego tygodnia, czy też jak kształtują się rzeczywiste koszty wytworzenia produktów w stosunku do wydatków planowanych może zająć kilka dni. A do tego wszystkiego, jeżeli będziemy chcieli ponownie stworzyć identyczny raport, tyle że oparty o świeże dane, to całą pracę nad analizą rozpoczniemy od zera.

17

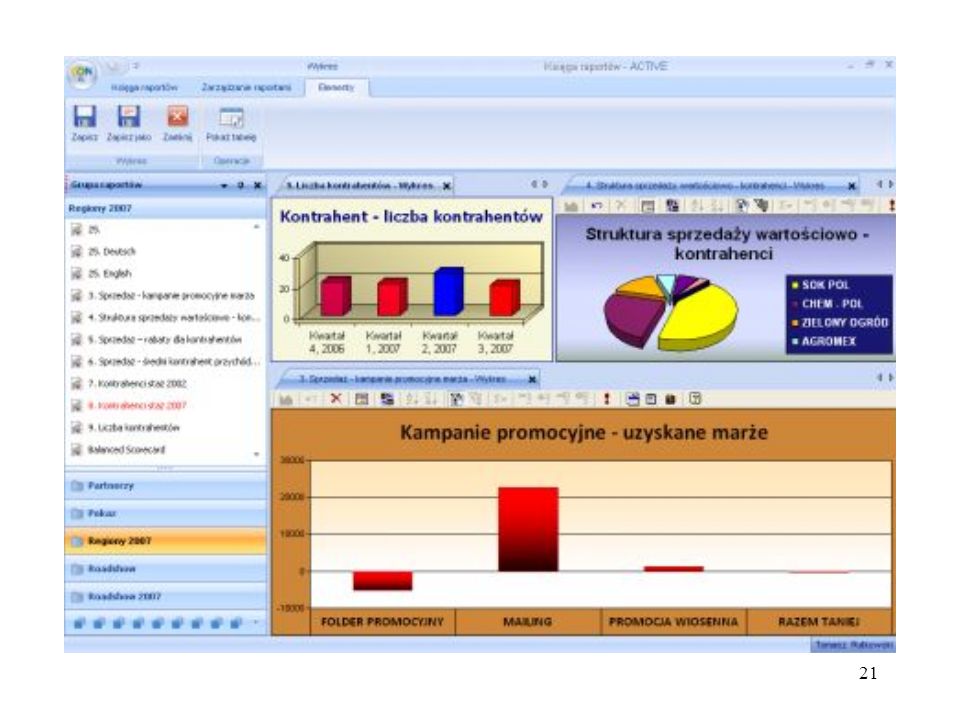

Wpływ kampanii promocyjnych na przychód i ilość klientów

18

Rolą modułu Controlling jest udostępnienie informacji na temat sytuacji przedsiębiorstwa i wspieranie procesu podejmowania decyzji biznesowych w firmie. Architektura rozwiązania Aby możliwy był szybki dostęp do aktualnych informacji wykorzystano moduł Controlling, został oparty o technologię hurtowni danych. Hurtownia to specyficzna baza danych, której struktura jest zoptymalizowana nie pod kątem zapisu danych, jak inne moduły systemu CDN XL, ale w celu szybkiego przeprowadzenia analiz.

19

Hurtownia zasilana jest danymi raz na dobę, w godzinach nocnych w trakcie tzw. transformacji ETL (ekstrakcja - transformacja - ładowanie), gwarantując w ten sposób dostęp do aktualnych informacji. Użytkownicy przeglądający raporty łączą się do innej bazy, niż osoby pracujące z systemem CDN XL, co zapewnia wydajność całego rozwiązania.

20

Stworzona struktura raportu może być wykorzystywana wielokrotnie.

23

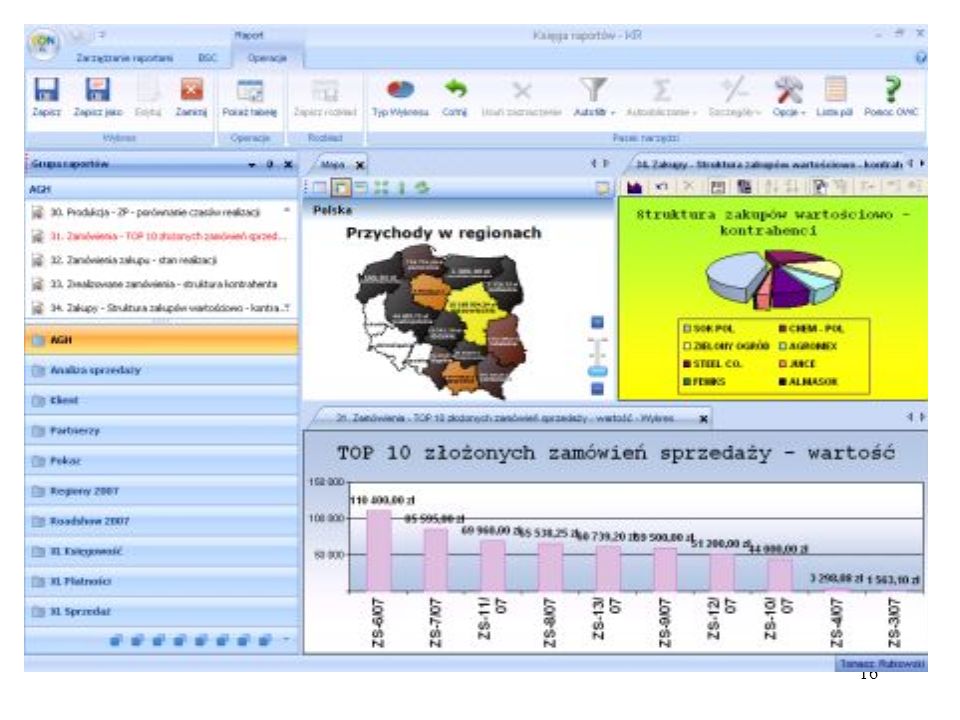

Obszary analityczne W module Controlling informacje o funkcjonowaniu firmy zgromadzone są w tzw. kostkach analitycznych, z których każda jest skarbnicą informacji o konkretnym aspekcie funkcjonowania przedsiębiorstwa, np. w zakresie sprzedaży, produkcji, czy zakupów. Swoją nazwę kostki zawdzięczają wielowymiarowej strukturze, dzięki której możliwa jest analiza danych liczbowych (tzw. miar), np. ilości złożonych zamówień, sprzedaży w różnych podziałach, (np. produkt, oddział, czy czas). Co bardzo istotne, możliwe jest wykorzystanie kilku podziałów, zwanych wymiarami równocześnie. Użytkownik korzystając z wybranej kostki może budować raporty korzystając z listy pól odpowiadających konkretnemu obszarowi funkcjonowania firmy.

, np. ilości złożonych zamówień, sprzedaży w różnych podziałach, (np. produkt, oddział, czy czas). Co bardzo istotne, możliwe jest wykorzystanie kilku podziałów, zwanych wymiarami równocześnie. Użytkownik korzystając z wybranej kostki może budować raporty korzystając z listy pól odpowiadających konkretnemu obszarowi funkcjonowania firmy.")

24

W ramach modułu Controlling dostępne są obszary analityczne:

Sprzedaż - umożliwia śledzenie danych ilościowych i wartościowych na temat transakcji sprzedaży w rozbiciu np. na produkt, kontrahenta, czy formę płatności. Kostka pozwala na uzyskanie wglądu w informację o uzyskanej marży zarówno rzeczywistej, jak i uwzględniającej jedynie koszty zmienne, czy też na temat należności i zobowiązań wynikających ze sprzedaży.

26

Dodatkowe koszty sprzedaży:

rozszerza możliwości kostki Sprzedaży o analizy specyficznych opcjonalnych kosztów np. kredytowania sprzedaży, kredytowania zakupów, kosztów transportu, zakupu oraz korekt kosztów. Pozwala na sprawną i proaktywną analizę marż rzeczywistych uwzględniających wszystkie koszty sprzedaży.

27

Wyniki Operacyjne: pozwala na kompleksowy wgląd w informacje na temat wyników finansowych uwzględniając przychody i koszty w wielu podziałach. Jednocześnie umożliwia prowadzenie specyficznych elementów kategorii finansowych tzw. Nie-Kosztów i Nie-Przychodów.

28

Płatności: zapewnia analizę informacji na temat należności i zobowiązań przedsiębiorstwa. Dzięki kostce użytkownik bez trudu może uzyskać odpowiedź na pytanie, który z kontrahentów zalega ponad 60 dni z płatnością, jakich wpływów i wydatków należy oczekiwać w najbliższej perspektywie czasowej, czy też jak przedstawia się rotacja należności i zobowiązań w firmie.

29

Wpłaty i Wypłaty: to miejsce zapewniające wgląd w informacje na temat historii zrealizowanych rozliczeń w firmie. Osoba korzystająca z kostki w bardzo krótkim czasie znajdzie odpowiedź na pytanie jak kształtuje się średni okres kredytowania wpłat i wypłat lub jakie są opóźnienia z nimi związane.

30

Magazyny: umożliwia analizę informacji na temat ilości i wartości towarów zgro-madzonych w magazynach przedsiębiorstwa. Dzięki temu obszarowi osoby odpowiedzialne za gospodarkę magazynową posiadają wiedzę nie tylko o tym na ile dni wystarczą zapasy poszczególnych produktów, ale także m.in. jak przedstawia się zamawiana ilość towaru na poszcze-gólnych magazynach.

31

Zamówienia: pozwala na prowadzenie analiz wszystkich zamówień realizowanych przez przedsiębiorstwo. Są to zarówno zamówienia klienta, zamówienia wewnętrzne, jak i zamówienia zakupu. W efekcie wykorzystania modelu użytkownicy końcowi mają ciągły wgląd w aktualne informacje na temat wszystkich zamówień bez względu na status ich realizacji.

32

Produkcja: gromadzi informacje na temat zleceń produkcyjnych, poszczególnych etapów procesu produkcyjnego oraz czasochłonności wykonania operacji przy wykorzystaniu odpowiednich zasobów w przedsię-biorstwie. Dzięki niemu możliwa jest bardzo szybka analiza m.in. danych na temat ilości zleconych do realizacji, jak i rzeczywiście wytworzonych wyrobów, czy półwyrobów lub kosztów wytworzenia produktów i wykorzystania materiałów.

33

Księgowość: umożliwia przeprowadzanie pełnych analiz obrotów i sald na kontach księgowych. Raporty mogą być tworzone na dowolny okres czasu z uwzględnieniem różnych okresów obrachunkowych. Obroty i salda mogą być analizowane w zależności od typu konta, wybranej klasy kont, czy waluty zapisów. Jednocześnie pozwala na wgląd w zestawienia księgowe tworzone w module Księgowość CDN XL, takie jak bilans, czy też rachunek zysków i strat w układzie kalkulacyjnym i porównawczym.

34

Zakupy: zawiera dane dotyczące handlowych dokumentów zakupu. Osoba korzystająca z kostki z łatwością uzyska informację na temat wartości dokonanego zakupu, wynikające z tego zobowiązania i należności, uzyskane rabaty, ilość, waga i objętość zakupionego towaru. Model zawiera także dane prezentujące datę dokonania zakupu, dostarczenia towaru, czy informujące o terminie płatności.

35

TETA S.A. (Wrocław) http://www.teta.com.pl/

pakiet TETA elastyczne oprogramowanie ERP dla dużych i średnich firm wykorzystujący bazę danych Oracle; pakiet TETA Biznes Partner - wydajny pakiet ERP dla przedsiębiorstw średniej wielkości zbudowany w oparciu o technologię Microsoft SQL Server; TETA Personel - optymalne narzędzie do zarządzania zasobami ludzkimi, najpopularniejszy w Polsce systemie HR; TETA Controlling - rozwiązanie wspomagające budżetowanie i wielowymiarową analizę informacji w przedsiębiorstwie; TETA CRM - aplikacja pozwalająca realizować strategię CRM w firmach średniej wielkości.

36

SAP Polska: 1) mySAP Business Suite - Rozwiązania dla biznesu ze zdolnością do adaptacji mySAP CRM - zarządzanie relacjami z klientami mySAP ERP - analizy, samoobsługa, finanse, zarządzanie kadrami, działalność operacyjna (generowanie wartości i wsparcie), obsługa organizacji mySAP PLM - zarządzanie cyklem życia produktu mySAP SCM - zarządzanie łańcuchem dostaw; mySAP SRM - zarządzanie relacjami z dostawcami

, obsługa organizacji. mySAP PLM - zarządzanie cyklem życia produktu. mySAP SCM - zarządzanie łańcuchem dostaw; mySAP SRM - zarządzanie relacjami z dostawcami.")

37

2) SAP dla sektora małych i średnich przedsiębiorstw:

SAP Business One mySAP All-in-One - branżowe rozwiązania prekonfigurowane

38

3) Rozwiązania branżowe SAP:

Przemysł lotniczy i zbrojeniowy Przemysł motoryzacyjny Bankowość Przemysł chemiczny Przemysł dóbr konsumpcyjnych Przedsiębiorstwa projektowe, budowlane i inżynieryjne Służba zdrowia Przemysł zaawansowanych technologii Szkolnictwo wyższe i badania naukowe Przemysł elektromaszynowy Ubezpieczenia Nauki biologiczne Dostawcy usług logistycznych Media Przemysł metalowy i drzewno-papierniczy Przemysł wydobywczy Przemysł paliwowy Przemysł farmaceutyczny Usługi konsultingowe Instytucje publiczne Handel Dostawcy usług Telekomunikacja Przedsiębiorstwa użyteczności publicznej

39

Przykłady wdrożeń Partnerów SAP:

Przykłady wdrożeń branżowych: W Polsce udział systemów ERP dostarczonych przez SAP i partnerów wzrósł w 2004 roku do 32,6%, dystansując Oracle aż o 18% (raport IDC).

.")

40

Produkty Oracle: http://www.oracle.com/global/pl/products/index.html

Oracle E-Business Suite Rozwiązania Oracle: Ogólne rozwiązania dla biznesu Rozwiązania branżowe Oracle Polska - Informacje Prasowe:

41

RKORD – systemy informatyczne (Bielsko-Biała)

gdzie: Pakiet Rekord.ERP - zintegrowany system do wspomagania zarządzania przedsiębiorstwem Pakiet aplikacji RATUSZ - oprogramowania dla urzędów miejskich i instytucji samorządowych

Podobne prezentacje

2010052 Fax. +48(32)2010663.>")