Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Kursy walut

2

Pojęcie Przez pojęcie kursu waluty rozumie się cenę jednej waluty wyrażoną w drugiej walucie Dwie metody podawania kursu: metoda brytyjska – liczba jednostek waluty zagranicznej przypadająca na jednostkę waluty krajowej 0,25 USD za 1 PLN metoda europejska – liczba jednostek krajowego pieniądza za jednostkę waluty obcej 4 PLN za 1 USD

3

Funkcje kursów walutowych

Kurs waluty spełnia m.in. funkcję: Informacyjną -> informacja o cenie walut obcych Cenotwórczą ->przenoszenie zagranicznego układu cen na krajowy układ cen wraz ze wszystkimi konsekwencjami dla gospodarki krajowej (cena strategiczna)

")

4

Funkcje kursów walutowych

Współwyznacznika efektywności wymiany, gdy ceny i koszty ustalane są w różnej walucie Regulatora wymiany, gdy kursy kształtowane są na rynku. Instrumentu polityki gospodarczej, gdy kursy stanowione są przez wladze finansowe, Instrumentu gier finansowych (arbitraż, opcje walutowe, transakcje walutowe futures). Kryterium porównywalności gospodarek różnych państw, dochodów itp.

. Kryterium porównywalności gospodarek różnych państw, dochodów itp.")

5

Funkcje - wyznacznik efektywności wymiany

Podjęcie eksportu lub importu łączy się z oceną jego efektywności. Efektywność ekonomiczna transakcji z zagranicą wynika z relacji między nakładami ponoszonymi a uzyskiwanymi efektami Przy eksporcie: koszt krajowy w walucie krajowej + ewentualne inne koszty, także w walutach obcych; uzyskana cena sprzedaży w walucie obcej; kurs walutowy Przy imporcie: koszt zagraniczny importu (zapłacona cena i inne koszty, w odniesieniu do towarów tworzące ich wartość celna) w walutach obcych; cena krajowa, w walucie krajowej; kurs walutowy

w walutach obcych; cena krajowa, w walucie krajowej; kurs walutowy.")

6

Funkcje - regulator wymiany

Kurs walutowy jako regulator wymiany. Zmniejszenie bądź zwiększenie efektywności wymiany łączy się zmniejszeniem lub zwiększeniem liczby i wartości zawieranych transakcji. Kurs kształtujący się na rynku niejako automatycznie, agregatowo, rówhoważy przypływy i wypływy wszystkich walut obcych

7

Funkcje - instrument polityki gospodarczej

Instrument polityki gospodarczej. Kurs walutowy może być ważnym instrumentem polityki gospodarczej. Aby nim mógł być musi być podatny na wpływy władz publicznych kraju, a nawet władz organizacji międzynarodowych. Władze monetarne w różny sposób mogą wpływać na kursy walutowe, stanowić bądź wspierać określone tendencje zmian.

8

Funkcje - instrument gier finansowych

Instrument gier finansowych. Zróżnicowanie kursów walutowych w przestrzeni pozwala na prowadzenie operacji wymiennych mających na celu zdyskontowanie różnic kursów walutowych na różnych rynkach (transakcje atbitrażowe, zaliczane do grupy transakcji walutowych bez ryzyka). Zmienność a zarazem znaczna nieprzewidywalność zmian kursów walutowych w czasie tworzą możliwości zawierania różnego rodzaju transakcji walutowych przy określonym kursie wymiany

. Zmienność a zarazem znaczna nieprzewidywalność zmian kursów walutowych w czasie tworzą możliwości zawierania różnego rodzaju transakcji walutowych przy określonym kursie wymiany.")

9

Funkcje - kryterium porównywalności gospodarek i dochodów

Kryterium porównywalności gospodarek i dochodów. Kursy walutowe pełnią funkcję jakby „wspólnego mianownika” przy porównaniach wartości wyrażanych w różnych walutach. Jeżeli odniesieniem drugostronnym dla wszystkich walut jest jedna waluta np. dolar amerykański czy euro, uzyskane wówczas dane są porównywalne między sobą.

10

Cechy kursu walutowego

W kursie waluty jako cenie pieniądza zagranicznego znajdują odzwierciedlenie stosunki ekonomiczne (wartościowe) między różnymi gospodarkami narodowymi nawiązywane w toku wymiany handlowej, współpracy przemysłowej, ruchu podróżnych i w wielu innych ważnych dziedzinach. W ten sposób dochodzi do swego rodzaju konfrontacji na płaszczyźnie walutowej systemów i układów cen suwerennych gospodarek narodowych oraz ich sprawności ekonomicznej.

między różnymi gospodarkami narodowymi nawiązywane w toku wymiany handlowej, współpracy przemysłowej, ruchu podróżnych i w wielu innych ważnych dziedzinach. W ten sposób dochodzi do swego rodzaju konfrontacji na płaszczyźnie walutowej systemów i układów cen suwerennych gospodarek narodowych oraz ich sprawności ekonomicznej.")

11

Kurs waluty jest parametrem decyzyjnym i jednym z najważniejszych instrumentów pośredniego zarządzania handlem zagranicznym. Wpływa na koszty i dochody przedsiębiorstw biorących udział w wymianie międzynarodowej zarówno po stronie eksportu, jak i importu - dopiero przy danym poziomie kursu waluty można mówić o tym, czy dana transakcja eksportowa lub importowa jest opłacalna z ekonomicznego punktu widzenia.

12

Kurs waluty jest kształtowany m.in. przez:

czynniki ekonomiczne (np. stopy procentowe) czynniki polityczne (np. wojny) czynniki psychologiczne (np. oczekiwania co do zmiany koniunktury) czynniki spekulacyjne (np. gra na zwyżkę lub zniżkę kursu) Uważa się, że „prawidłowy” kurs waluty pozwala na utrzymanie równowagi bilansu płatniczego w dłuższym okresie oraz sprzyja podnoszeniu efektywności i sprawności całej gospodarki narodowej

czynniki polityczne (np. wojny) czynniki psychologiczne (np. oczekiwania co do zmiany koniunktury) czynniki spekulacyjne (np. gra na zwyżkę lub zniżkę kursu) Uważa się, że „prawidłowy kurs waluty pozwala na utrzymanie równowagi bilansu płatniczego w dłuższym okresie oraz sprzyja podnoszeniu efektywności i sprawności całej gospodarki narodowej.")

13

Kurs waluty może być ustalany przez władze walutowe (jest to wtedy dewaluacja i rewaluacja) lub wynikać ze stosunku podaży i popytu na waluty obce (mówi się wtedy o aprecjacji i deprecjacji) Nadwartościowość (lub przeszacowanie) prowadzi do dewaluacji Podwartościowość (lub niedoszacowanie) prowadzi do rewaluacji

prowadzi do dewaluacji. Podwartościowość (lub niedoszacowanie) prowadzi do rewaluacji.")

14

Rodzaje kursów walut kurs wolnorynkowy – określany jest wyłącznie przez podaż i popyt na waluty obce na krajowym rynku walutowym Kurs czarnorynkowy (w przypadku występowania dużych ograniczeń w wymianie walut, inflacji, deficytu bilansu płatniczego) Płynny (elastyczny) kurs walutowy – ustalany przede wszystkim przez popyt i podaż walut obcych, ale czasami korygowany przez władze walutowe w drodze interwencji na rynkach walutowych (obowiązuje od 1973) Kurs stały krótkookresowy (pełzający) – kurs stały, który często się zmienia (np. ze względu na inflację)

Płynny (elastyczny) kurs walutowy – ustalany przede wszystkim przez popyt i podaż walut obcych, ale czasami korygowany przez władze walutowe w drodze interwencji na rynkach walutowych (obowiązuje od 1973) Kurs stały krótkookresowy (pełzający) – kurs stały, który często się zmienia (np. ze względu na inflację)")

15

Kurs stały o szerokiej marży wahań wokół parytetu (lub kursu centralnego) – np. do %, a po ,25% (możliwe w przypadku występowania niewielkich różnic w danych makroekonomicznych pomiędzy krajami – np. inflacja). Zmiana następowała raz na jakiś czas w sposób skokowy (np. poprzez decyzję MFW) Sztywny kurs walutowy – kurs niezmieniany w bardzo długim okresie (system waluty złotej system parytetowy, od 1999 r. w strefie euro)

")

16

System kursów stałych Jest to system, w którym cena waluty krajowej jest ustanawiana i podtrzymywana przez rząd. Wymaga to posiadania odpowiednich rezerw, które muszą być wykorzystane (uruchomione) w sytuacji zachwiania równowagi w bilansie płatniczym państwa. Bank państwa zobowiązany jest do interwencji, podczas której pokrywa niedobór danej waluty lub wchłania jej nadwyżkę, zwiększając rezerwy. Obrona kursu winna być koordynowana między stronami, których obroty nie są zrównoważone i powodują w ten sposób zagrożenie kursu. Przedstawiona definicja kursu stałego miała zastosowanie w otwartej gospodarce rynkowej. Praktyka byłych państw socjalistycznych, a także niektórych innych państw sterujących rozwojem gospodarczym, dostarczyła również własnych rozwiązań, z których najważniejsze to: stosowanie kursów oficjalnych (rozrachunkowych) z wykorzystaniem „pieniądza” rozrachunkowego, stosowanie kursów komercyjnych (turystycznych), stosowanie kursów inwestycyjnych, istnienie kursów czarnorynkowych (jako wynik poprzednich).

w sytuacji zachwiania równowagi w bilansie płatniczym państwa. Bank państwa zobowiązany jest do interwencji, podczas której pokrywa niedobór danej waluty lub wchłania jej nadwyżkę, zwiększając rezerwy. Obrona kursu winna być koordynowana między stronami, których obroty nie są zrównoważone i powodują w ten sposób zagrożenie kursu. Przedstawiona definicja kursu stałego miała zastosowanie w otwartej gospodarce rynkowej. Praktyka byłych państw socjalistycznych, a także niektórych innych państw sterujących rozwojem gospodarczym, dostarczyła również własnych rozwiązań, z których najważniejsze to: stosowanie kursów oficjalnych (rozrachunkowych) z wykorzystaniem „pieniądza rozrachunkowego, stosowanie kursów komercyjnych (turystycznych), stosowanie kursów inwestycyjnych, istnienie kursów czarnorynkowych (jako wynik poprzednich).")

17

Krótki i średni okres Długi okres Kurs stały Kurs jest pasywny, brak dostosowania się do stanu bilansu płatniczego Duże skokowe rewaluacje lub dewaluacje dokonywane z opóźnieniem (zmiany nieciągłe i na szerszą skalę) Kurs płynny Na bieżąco wyrównuje bilans płatniczy Niewielkie zmiany w długim okresie (zmiany ciągłe i niewielkie)

Kurs płynny. Na bieżąco wyrównuje bilans płatniczy. Niewielkie zmiany w długim okresie. (zmiany ciągłe i niewielkie)")

18

Inne rodzaje klasyfikacji

Kursy stałe (kursy pełzające, stałe o szerokiej marży wahań, sztywne) i zmienne (kursy wolnorynkowe i płynne) Kursy parytetowe (kursy stałe, wyrażone w złocie, USD, funtach, frankach francuskich) i nieparytetowe (kursy zmienne) – podział stosowany do 1971 Kurs jednolity/ dualny/ zróżnicowany

i zmienne (kursy wolnorynkowe i płynne) Kursy parytetowe (kursy stałe, wyrażone w złocie, USD, funtach, frankach francuskich) i nieparytetowe (kursy zmienne) – podział stosowany do Kurs jednolity/ dualny/ zróżnicowany.")

19

Inne rodzaje klasyfikacji

Z punktu widzenia ingerencji państwa: Kurs wolnorynkowy – wyznaczony przez popyt i podaż (brak ingernecji) Kursy walutowe wymagające ograniczonej ingerencji państwa (kursy stałe o rozszerzonej marży wahań, kurs pełzający) Kursy walutowe, które wymagają interwencji i polityki gospodarczej w celu utrzymania określonego kursu (kursy sztywne)

Kursy walutowe wymagające ograniczonej ingerencji państwa (kursy stałe o rozszerzonej marży wahań, kurs pełzający) Kursy walutowe, które wymagają interwencji i polityki gospodarczej w celu utrzymania określonego kursu (kursy sztywne)")

20

Inne rodzaje klasyfikacji

Kurs równowagi Kurs wyrażający relacje popytu i podaży Kurs zapewniający równowagę bilansu płatniczego Kurs określony przez stosunek realnej siły nabywczej Kurs nominalny i realny Kursy nominalne są wynikiem różnic w inflacji Kurs realny „oczyszczony” jest z inflacji Kurs bieżący i terminowy

21

Czynniki wpływające na kształtowanie się kursów walutowych

Kształtowanie się kursów walutowych może przybrać jedną z dwóch specyficznych form kursy walutowe kształtujące się autonomicznie (z możliwością interwencji mającej na celu utrzymanie kursów w określonych granicach ich wahań). kursy walutowe kształtowane przez bank centralny - w warunkach gospodarki rynkowej kursy walutowe kształtują się pod wpływem popytu i podaży na rynku. Kursy kształtowane (ustalane przez banki centralne) również podlegają temu mechanizmowi, chociaż banki mogą doraźnie oddziaływać na popyt i podaż poprzez uruchomienie działań interwencyjnych (skup lub sprzedaż walut z rezerw bankowych).

. kursy walutowe kształtowane przez bank centralny - w warunkach gospodarki rynkowej kursy walutowe kształtują się pod wpływem popytu i podaży na rynku. Kursy kształtowane (ustalane przez banki centralne) również podlegają temu mechanizmowi, chociaż banki mogą doraźnie oddziaływać na popyt i podaż poprzez uruchomienie działań interwencyjnych (skup lub sprzedaż walut z rezerw bankowych).")

22

Czynniki wpływające na popyt i podaż walut

procesy inflacyjne, zmiany w oprocentowaniu lokat kapitałowych, stan i tendencje rozwojowe gospodarki, obsługa zadłużenia zagranicznego, deficyt budżetowy, zwłaszcza wtedy, gdy jego finansowanie ma charakter zewnętrzny (kredyty zagraniczne), W krótkim czasie - oczekiwania inflacyjne, dewaluacyjne, ryzyka nieekwiwalentnej wymiany pieniądza itp., kierunek i wielkość strumienia pieniądza związanego z inwestycjami zagranicznymi, deficyt w bilansie obrotów bieżących, zwłaszcza deficyt trwały, stale wzrastający, który jest sygnałem niezbędnej dewaluacji

, W krótkim czasie - oczekiwania inflacyjne, dewaluacyjne, ryzyka nieekwiwalentnej wymiany pieniądza itp., kierunek i wielkość strumienia pieniądza związanego z inwestycjami zagranicznymi, deficyt w bilansie obrotów bieżących, zwłaszcza deficyt trwały, stale wzrastający, który jest sygnałem niezbędnej dewaluacji.")

23

Czynniki wpływające na popyt i podaż walut – stan i perspektywy gospodarki

24

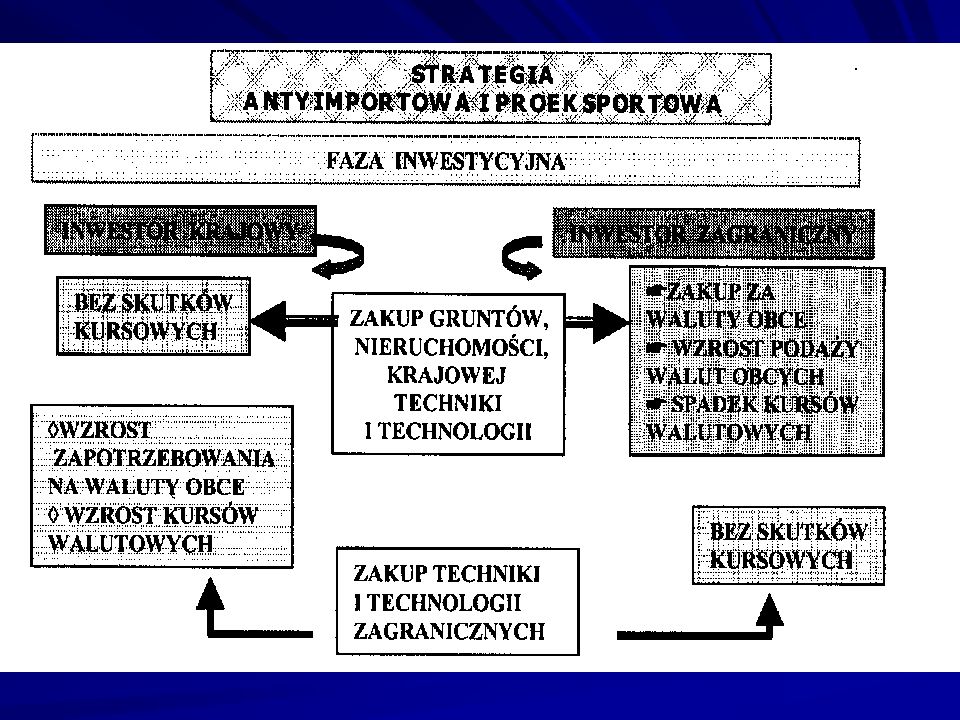

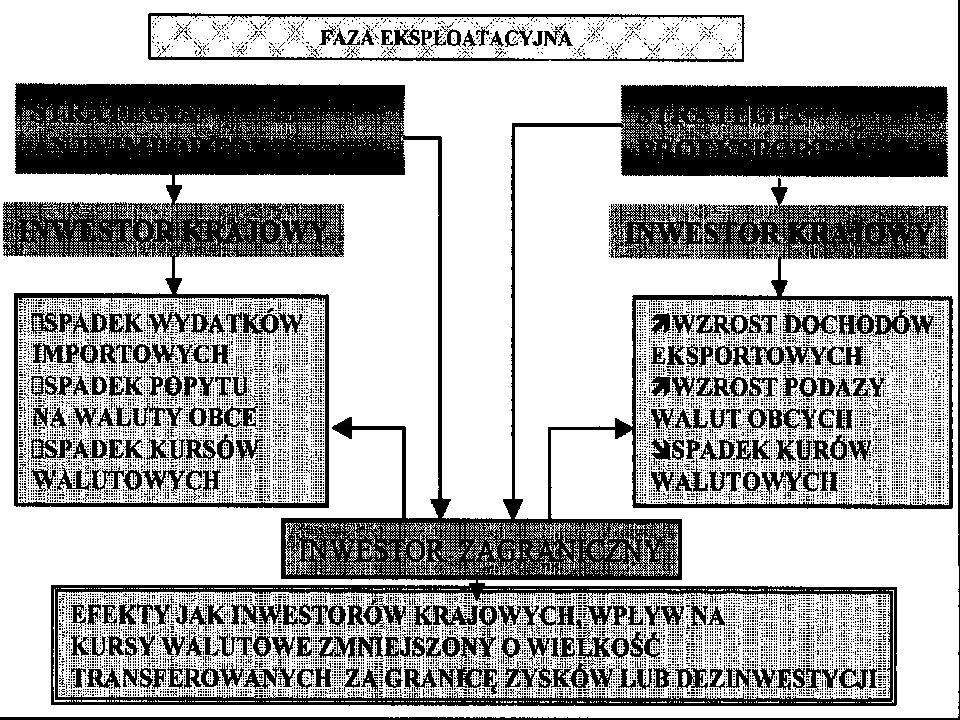

Czynniki wpływające na popyt i podaż walut – strategia antyimportowa i proeksportowa

Strategia antyimportowa stosowana jest głównie przez państwa rozwijające się. Jest to łatwiejsza forma działania. Tworzone w kraju podmioty gospodarcze mogą korzystać z pewnych preferencji na rynku krajowym, przez co ich pozycja wobec konkurentów zagranicznych może być zadowalająca. Strategia proeksportowa, jako strategia ekspansji na zewnątrz, wymaga „dociągnięcia” do wyników ekonomicznych rywali na światowym rynku. Walcząc o wejście na rynki zewnętrzne nie korzysta się z preferencji, często wręcz przeciwnie. Istnieje jednak wiele obszarów, gdzie „gęstość” konkurencji jest mniejsza, gdzie występują pewne luki (nisze) rynkowe, gdzie pojawiają się możliwości komplementarnego uzupełniania oferty; w takich sytuacjach strategia proeksportowa może przynieść dobre wyniki.

rynkowe, gdzie pojawiają się możliwości komplementarnego uzupełniania oferty; w takich sytuacjach strategia proeksportowa może przynieść dobre wyniki.")

27

Strategia antyimportowa, jak i proeksportowa mają podobny wpływ na kursy walutowe: najpierw mogą powodować ich wzrost, a potem, gdy są realizowane z powodzeniem, spadek. Różnica polega na tym, że strategia antyimportowa powoduje spadek popytu, a proeksportowa wzrost podaży walut obcych. Warto podkreślić, że strategia antyimportowa zrealizowana z powodzeniem może być punktem wyjścia do strategii proeksportowej. Tego typu założenie powinno jest realizowane w Polsce.

28

Realizacja strategii antyimportowej lub proeksportowej może mieć inne skutki przy zaangażowaniu tylko podmiotów krajowych, a inne gdy działalność w jej ramach podejmują podmioty zagraniczne. W przypadku podmiotów zagranicznych trzeba mieć na uwadze finansowanie kosztów zagranicznych środkami zagranicznymi, zatem bez większej zmiany krajowego popytu i podaży walut obcych w fazie 1, a nawet, gdy inwestorzy zagraniczni kupują w kraju nieruchomości, podaż walut obcych wzrasta na tyle, że może wystąpić spadek kursów walutowych (jest to efekt sprzedaży majątku narodowego). W fazie końcowej przy zaangażowaniu inwestorów zagranicznych trzeba mięć na uwadze to, że efekt końcowy będzie zmniejszony o transfer zysków za granicę, jeżeli nie zostaną reinwestowane, jak też ewentualne skutki dezinwestycji (odprzedaż majątku podmiotom krajowym).

. W fazie końcowej przy zaangażowaniu inwestorów zagranicznych trzeba mięć na uwadze to, że efekt końcowy będzie zmniejszony o transfer zysków za granicę, jeżeli nie zostaną reinwestowane, jak też ewentualne skutki dezinwestycji (odprzedaż majątku podmiotom krajowym).")

29

Czynniki wpływające na popyt i podaż walut – inflacja

Inflacja oznacza spadek siły nabywczej pieniądza krajowego Przy nie zmienionym kursie walutowym następuje relatywne potanienie walut obcych, co prowadzi z jednej strony do zwiększenia skłonności importowych (relatywny koszt importu się zmniejsza), z drugiej do ograniczenia skłonności eksportowych (zmniejsza się efektywność eksportu), ponieważ inflacja powoduje wzrost kosztów krajowych, a sztywny kurs walutowy i sztywna (na ogół) cena zagraniczna nie pozwalają na ich zrekompensowanie

, z drugiej do ograniczenia skłonności eksportowych (zmniejsza się efektywność eksportu), ponieważ inflacja powoduje wzrost kosztów krajowych, a sztywny kurs walutowy i sztywna (na ogół) cena zagraniczna nie pozwalają na ich zrekompensowanie.")

30

Nominalny a realny kurs waluty

Kursem nominalnym nazywa się stosowane w danym czasie rzeczywiste kursy wymiany walut realny kurs walutowy – cena względna zagranicznych dóbr i usług wyrażona w krajowych dobrach i usługach / stosunek cen za granicą do cen krajowych wyrażonych we wspólnej walucie

31

cena 1 l soku wynosi w USA 1,25 USD

kurs nominalny PLN / USD – 4,00 PLN cena 1 l soku w Polsce – 2,50 PLN względny stosunek cen tego towaru – 2 Kurs realny = 4,00 * (1,25 / 2,50) = 2,00

= 2,00.")

32

Różnice między kursami realnymi (teoretycznymi) a nominalnymi jest uwarunkowane

przyjęciem za podstawę kursu nie będącego kursem równowagi w danym czasie, dużym napływem inwestycji zagranicznych, zarówno bezpośrednich jak i portfelowych, dużym udziałem „szarej strefy” w gospodarce, nierejestrowanymi transakcjami z zagranicą (handel przygraniczny), podjęciem, na dużą skalę, obsługi zadłużenia zagranicznego, sztucznym podtrzymywaniem kursu, kształtowaniem się kursów rzeczywistych (nominalnych) pod wpływem nierównowagi ekonomicznej wewnętrznej, kształtowaniem się kursów rzeczywistych (nominalnych) pod wpływem paniki, zwiększonego ryzyka itp.

, podjęciem, na dużą skalę, obsługi zadłużenia zagranicznego, sztucznym podtrzymywaniem kursu, kształtowaniem się kursów rzeczywistych (nominalnych) pod wpływem nierównowagi ekonomicznej wewnętrznej, kształtowaniem się kursów rzeczywistych (nominalnych) pod wpływem paniki, zwiększonego ryzyka itp.")

33

Czynniki wpływające na popyt i podaż walut – oprocentowanie lokat

Wynikające z przyczyn wewnętrznych wysokie oprocentowanie lokat może być zachętą dla kapitału obcego do czasowego umieszczania środków finansowych w państwie i banku, gdzie stosowane jest wysokie ich oprocentowanie. Inwestor zewnętrzny (zagraniczny) liczy w tym wypadku, że dzięki oprocentowaniu wkładu wyższemu niż w kraju macierzystym i stabilnemu lub nieznacznie zmieniającemu się kursowi uzyska efekt dodatkowy. Państwo i banki, stosując wysokie oprocentowanie, mogą przyjąć rozwiązania kursowe w jakimś stopniu zmniejszające te korzyści; kalkulacja na zysk może być zatem obarczona ryzykiem zmiany kursu (jeśli kurs zmienia się w stopniu większym niż różnica między oprocentowaniem lokat, wówczas zamiast zysku inwestor może ponieść relatywną stratę)

liczy w tym wypadku, że dzięki oprocentowaniu wkładu wyższemu niż w kraju macierzystym i stabilnemu lub nieznacznie zmieniającemu się kursowi uzyska efekt dodatkowy. Państwo i banki, stosując wysokie oprocentowanie, mogą przyjąć rozwiązania kursowe w jakimś stopniu zmniejszające te korzyści; kalkulacja na zysk może być zatem obarczona ryzykiem zmiany kursu (jeśli kurs zmienia się w stopniu większym niż różnica między oprocentowaniem lokat, wówczas zamiast zysku inwestor może ponieść relatywną stratę)")

34

Ekonomiczne skutki zmiany kursów walut

Zmiany kursów walut wpływają przede wszystkim na: bilans handlowy i płatniczy inflację obroty kapitałowe

35

Kurs walutowy a efektywność eksportu

Na efektywność wymiany mają wpływ: krajowy koszt produkcji lub usług kurs walutowy zagraniczna cena uzyskana za dany produkt lub usługę (w walucie obcej)

")

36

Można zatem przyjąć za prawdziwe następujące zależności:

Jeżeli krajowy koszt produkcji lub usług wzrasta głównie pod wpływem inflacji, a kurs walutowy i cena zagraniczna nie ulegają zmianie, to efektywność przedsięwzięcia spada. Gdy koszty wzrastają, początkowo niwelują zysk, a po zniwelowaniu zysku wymiana z zagranicą może powodować straty. Wyjściem dla producenta jest: dążenie do uzyskania subwencji państwowej, wywieranie nacisku na zmianę kursu walutowego w kierunku dewaluacji waluty krajowej, wywieranie wpływu na partnera zagranicznego co do rewizji ceny (podniesienia ceny transakcyjnej).

.")

37

Jeżeli w kraju partnera procesy inflacyjne są znikome, to możliwości podnoszenia ceny także są ograniczone, chociaż partner zagraniczny może: zrezygnować z części własnego zysku, oddziaływać na władze publiczne, aby zmniejszyły obciążenia celne i podatkowe danego importu Postawa partnera zagranicznego jest motywowana stopniem jego uzależnienia od kontaktów z nami (nasza/ jego pozycja przetargowa), jak też wielkością osiąganego zysku.

, jak też wielkością osiąganego zysku.")

38

Jeżeli procesy inflacyjne w krajach partnerów transakcji mają zbliżoną dynamikę, wówczas wzrostowi kosztów produkcji czy usług może towarzyszyć wzrost ceny u partnera zagranicznego. Kurs walut w tym wypadku pozostaje kursem równowagi. Przy dużej inflacji i wzroście kosztów produkcji lub usług oraz braku możliwości odpowiedniego wzrostu ceny transakcyjnej jedynym skutecznym rozwiązaniem może być dewaluacja waluty krajowej w stopniu, który rekompensuje wzrost kosztów produkcji. Dewaluacja waluty krajowej jest czynnikiem poprawy efektywności eksportu.

39

Dewaluacja a bilans handlowy i płatniczy

Wpływ dewaluacji Eksport staje się tańszy, ale nie prowadzi do szybkiego wzrostu jego wolumenu Obniżka cen dewizowych jest na ogół dość mała Mała elastyczność cenowa popytu -> jeśli popyt nie wzrasta, to po co obniżać cenę Import staje się droższy (wzrost cen zbliżony do stopnia dewaluacji szczególnie w małych krajach) Terms of trade (stosunek między cenami dwu krajów uczestniczących w handlu międzynarodowym) pogarszają się więc po dewaluacji, a poprawiają po rewaluacji.

Terms of trade (stosunek między cenami dwu krajów uczestniczących w handlu międzynarodowym) pogarszają się więc po dewaluacji, a poprawiają po rewaluacji.")

40

Wpływ dewaluacji na eksport i import pojawia się od momentu jej wprowadzenia i wygasa po 2-4 latach

Tuż po wprowadzeniu eksport nie rośnie dość szybko, a import jest bardziej kosztowny => pogorszenie bilansu handlowego Po pewnym okresie eksport wzrasta a import spada (np. produkcja antyimportowa) Jeśli pojawi się wzrost cen krajowych, to pozytywny wpływ na bilans handlowy znika

Jeśli pojawi się wzrost cen krajowych, to pozytywny wpływ na bilans handlowy znika.")

41

Zmiany kursów a inflacja

Zmiany kursów powodują powstawanie inflacji i jej przenoszenie z kraju do kraju przez eksport i import Inflacja „własnego chowu” (inflacja kosztów, popytu, cen, inflacja monetarno-fiskalna, stagflacja) oraz inflacja importowana (dewaluacja waluty powodująca inflację kroczącą – następuje zawyżenie wartości eksportu i importu)

oraz inflacja importowana (dewaluacja waluty powodująca inflację kroczącą – następuje zawyżenie wartości eksportu i importu)")

42

Inflacja wywołuje przeobrażenia w kierunkach i strukturze międzynarodowego obrotu gospodarczego:

strumienie handlu przepływy kapitałów zmiany relacji kursów walut narodowych (inflacja -> deprecjacja waluty -> dewaluacja -> inflacja)

")

43

W przypadku eksportu/ importu

inflacja -> zmiana relacji siły nabywczej walut narodowych -> kształtowanie się kursów tych walut -> nadwartościowość/ podwartościowość -> gra na zwyżkę lub zniżkę -> ryzyko walutowe -> dewaluacja Dewaluacja nasila jednak import inflacji / rewaluacja go osłabia

44

Kurs walutowy a bilans płatniczy

Bilans płatniczy jest wg MFW rejestrem statystycznym określonego okresu: transakcji w zakresie dóbr, usług i dochodów między gospodarką danego kraju i resztą świata, przenoszenia własności i innych zmian dotyczących złota monetarnego, specjalnych praw ciągnienia, aktywów i pasywów danej gospodarki względem pozostałych, transakcji jednostronnych i zapisów przeciwstawnych niezbędnych do za chowania równowagi zapisów z punktu widzenia rachunkowości, zapisów transakcji i zmian wcześniej wymienionych, które nie są między sobą porównywalne.

45

Bilans płatniczy państwa jest systematycznym rejestrem wszystkich transakcji i (mieszkańcami osobami fizycznymi i prawnymi) państwa prowadzącego bilans i rezydentami pozostałych państw w określonym czasie

państwa prowadzącego bilans i rezydentami pozostałych państw w określonym czasie")

46

Transakcjami ekonomicznymi ujętymi w definicji bilansu płatniczego są wszelkie formy wymiany wartości. Zazwyczaj przez transakcje ekonomiczne rozumie się wzajemną wymianę dóbr, usług, pieniędzy lub innych aktywów. Niektóre transakcje implikują przekazanie dóbr, usług, pieniędzy lub innych aktywów od rezydenta jednego kraju do rezydenta innego kraju jako prezentu, bez oczekiwania na zapłatę; mamy wówczas do czynienia z transferami jednostronnymi. Do tej grupy zaliczyć też można odszkodowania wojenne, pomoc międzynarodową (zagraniczna) itp. Transakcja ekonomiczna niekoniecznie wymaga pieniędzy. W wypadku transakcji kompensacyjnych dobra lub usługi wymienia się na inne dobra lub usługi. Transakcje ekonomiczne mogą być zawierane w kraju - wówczas traktowane są jako wewnątrzkrajowe, lub z podmiotami zagranicznymi wówczas mąmy do czynienia z transakcjami zagranicznymi (międzynarodowymi).

itp. Transakcja ekonomiczna niekoniecznie wymaga pieniędzy. W wypadku transakcji kompensacyjnych dobra lub usługi wymienia się na inne dobra lub usługi. Transakcje ekonomiczne mogą być zawierane w kraju - wówczas traktowane są jako wewnątrzkrajowe, lub z podmiotami zagranicznymi wówczas mąmy do czynienia z transakcjami zagranicznymi (międzynarodowymi).")

47

Transakcje autonomiczne stanowią istotę bilansu płatniczego, wynikają bowiem z działalności ekonomicznej. Ich cechą charakterystyczną jest niezależność od stanu bilansu płatniczego a przykładem są wszystkie transakcje importowe i eksportowe dóbr i usług, transfery wielostronne oraz większość ruchów kapitałowych, długoterminowych i krótkoterminowych, obliczonych na zysk. Wszystkie inne transakcje zwane są wyrównawczymi. Przykładem transakcji wyrównawczych jest sprzedaż złota lub pieniędzy zagranicznych przez bank centralny celem wypełnienia luki między dochodami a płatnościami zagranicznymi. Różnica między transakcjami autonomicznymi i wyrównawczymi może być bardzo trudna do uchwycenia, gdyż dla jednej ze stron może to być transakcja autonomiczna (zakup złota), a dla drugiej wyrównawcza (operacja w celu zrównoważenia bilansu płatniczego).

, a dla drugiej wyrównawcza (operacja w celu zrównoważenia bilansu płatniczego).")

48

Bilans płatniczy skonstruowany jest na zasadzie rachunkowości podwójnego zapisu, podobnej do stosowanej w przedsiębiorstwach. Międzynarodowa transakcja ekonomiczna ma dwa zapisy w bilansie płatniczym: jeden debetowy i jeden kredytowy o tej samej wielkości. Transakcje rodzaju odszkodowań wojennych, dotacji, darów, a także inne, nie powodujące relacji „ za coś” mają miejsce dla jednego tylko zapisu (debetowego lub kredytowego w zależności od kierunku przepływu).

.")

49

Bilans płatniczy sporządza się w walucie własnej, ale można go też zestawić w walucie kraju, którego transakcje mają duży w nim udział, lub tego, którego waluta jest wykorzystywana w porównaniach międzynarodowych, np. w dolarach USA.

50

W ujęciu zagregowanym według wymagań MFW bilans płatniczy zawiera dane dotyczące:

salda rachunków bieżących, wartości eksportu i importu, bilansu handlowego usług (debet i kredyt), dochodów (debet i kredyt), transferów nie odwzajemnionych (prywatnych i oficjalnych), inwestycji bezpośrednich, inwestycji portfelowych, innych inwestycji kapitałowych (rezydentów oficjalnych, banków depozytowych, innych sektorów), błędów netto i opuszczeń bilansu podstawowego rezerw i środków o podobnym charakterze (środków rezerwowych, kredytów i pożyczek MFW, zobowiązań czy finansowania wyjątkowego)

, dochodów (debet i kredyt), transferów nie odwzajemnionych (prywatnych i oficjalnych), inwestycji bezpośrednich, inwestycji portfelowych, innych inwestycji kapitałowych (rezydentów oficjalnych, banków depozytowych, innych sektorów), błędów netto i opuszczeń. bilansu podstawowego. rezerw i środków o podobnym charakterze (środków rezerwowych, kredytów i pożyczek MFW, zobowiązań czy finansowania wyjątkowego)")

51

Pozycje bilansu płatniczego wg NBP

Towary – obejmują eksport i import towarów, remonty kapitalne towarów, uszlachetnienie towarów, towary zaopatrzeniowe (zakupione/ sprzedane), złoto niemonetarne Usługi – obejmują eksport i import z tytułu: usług transportowych, podróży zagranicznych, usług pocztowych, kurierskich i telekomunikacyjnych, ubezpieczeń i reasekuracji, usług finansowych, budowlanych, informatycznych i informacyjnych itp.

, złoto niemonetarne. Usługi – obejmują eksport i import z tytułu: usług transportowych, podróży zagranicznych, usług pocztowych, kurierskich i telekomunikacyjnych, ubezpieczeń i reasekuracji, usług finansowych, budowlanych, informatycznych i informacyjnych itp.")

52

Dochody – zawierają wynagrodzenia pracowników, dochody od inwestycji bezpośrednich, portfelowych oraz pozostałe dochody. Do pozostałych dochodów włączono odsetki od kredytów udzielonych, otrzymanych oraz od rachunków bankowych i lokat. Transfery bieżące – składają się z transferów sektora rządowego z tytułu darów i pomocy bezzwrotnej, podatków i opłat na rzecz polskiego sektora rządowego oraz pozostałych sektorów Niesklasyfikowane obroty bieżące zawierają kwotę skupu i sprzedaży walut netto.

53

Deficyt w bilansie rachunków bieżących oznacza, że płatności z tytułu importu dóbr i usług, oprocentowania kredytów, dywidend z tytułu inwestycji zagranicznych, frachtów, podróży zagranicznych oraz inne wydatki i przekazy za granicę przewyższają uzyskiwane z tych tytułów wpływy zagraniczne. Przy dodatnim bilansie „dzieje się odwrotnie. Bilans podstawowy jest tworzony przez sumę bilansów rachunków bieżących zwiększoną o bilans ruchu kapitału długoterminowego. Ze względu na trudność rozdzielenia przepływów kapitałowych długo i krótkoterminowych (częste konwersje krótkoterminowych na długoterminowe) bilans ten ma charakter informacyjny.

bilans ten ma charakter informacyjny.")

54

Bilans płatniczy - interpretacja

Przy ogólnej prezentacji zagadnień bilansu płatniczego państwa należy podkreślić, że przy predykcji kursów walutowych największe znaczenie mają tendencje zmian bilansu handlowego i bilansu obrotów bieżących. Wyrażają one najogólniej bieżący popyt i podaż walut obcych. Trwałe dysproporcje między popytem a podażą są regulowane (lub podlegają samoregulacji) poprzez zmiany kursów walut. W specyficznych warunkach mogą być zastosowane inne instrumenty równoważenia bilansu, są to jednak raczej działania doraźne.

poprzez zmiany kursów walut. W specyficznych warunkach mogą być zastosowane inne instrumenty równoważenia bilansu, są to jednak raczej działania doraźne.")

55

Oparcie lub wspomaganie rozwoju gospodarczego zasilaniem zewnętrznym gospodarki łączy się z występującymi w bilansie pozycjami dotyczącymi ruchu kapitałów, rachunku kapitałów i inwestycji. Rachunek kapitałowy i finansowy zazwyczaj rozdziela się na dwie części: kapitał krótkoterminowy reprezentowany przez kredyty z płatnością do roku, takie jak depozyty, papiery handlowe i finansowe, akcepty, pożyczki i kredyty handlowe kapitał długoterminowy zawierający instrumenty własności (takie jak akcje i udziały) oraz instrumenty kredytowe z czasem zwrotu powyżej roku.

oraz instrumenty kredytowe z czasem zwrotu powyżej roku.")

56

Kurs walutowy a równoważenie bilansu płatniczego

W gospodarce rynkowej, a więc tam gdzie cena danego dobra jest funkcją popytu i podaży, również kursy walutowe są funkcją popytu i podaży na rynku tych walut. Stan popytu i podaży w najogólniejszym ujęciu przedstawia bilans płatniczy. Nierównowaga tego bilansu świadczy o nierównowadze między popytem a podażą a ona z kolei, w najprostszym rozumieniu, spowodowana jest niewłaściwym kursem walutowym.

57

Wysokie zadłużenie zagraniczne i wynikające z tego zobowiązania dotyczące jego obsługi (a więc spłata przypadających na dany okres rat kapitałowych i oprocentowania) mogą tak zwiększyć zapotrzebowanie na waluty obce (popyt), że jego zrównoważenie wymagałoby drastycznej podwyżki kursów walut obcych (dewaluacji waluty krajowej). Spłata zadłużenia zagranicznego (raty, oprocentowanie) powinna mieć pokrycie w postaci dochodów eksportowych; w większości państw zadłużonych tak jednak nie jest -> spłata zadłużenia wywołuje różnicę między dochodem narodowym wytworzonym i podzielonym, może też całkowicie absorbować przyrost dochodu narodowego, powodując w konsekwencji upadek gospodarczy kraju.

powinna mieć pokrycie w postaci dochodów eksportowych; w większości państw zadłużonych tak jednak nie jest -> spłata zadłużenia wywołuje różnicę między dochodem narodowym wytworzonym i podzielonym, może też całkowicie absorbować przyrost dochodu narodowego, powodując w konsekwencji upadek gospodarczy kraju.")

58

Efekty dewaluacji Efekt przepływu dóbr – jeśli elastyczność eksportu i importu ze względu na zmianę kursu są wysokie, to deprecjacja aprecjacja Efektywność eksportu ↑ ↓ Wartość eksportu w w. kr. Efektywność importu Wartość importu w w. kr.

59

Efekty dotyczące cen zewnętrznych: ogólnie dewaluacja podwyższa ceny zewnętrzne, zmniejsza zatem efektywność importu, którą w pewnych sytuacjach muszą rekompensować partnerzy zagraniczni poprzez zmniejszenie cen. Efekty dotyczące cen krajowych: dewaluacja w zasadzie ma wpływ inflacyjny na ceny krajowe. Efekt dotyczący wielkości popytu na wymianę zagraniczną - redukcja. Efekt dotyczący bilansu handlowego. Wpływ na bilans handlowy jest nie określony, zależy bowiem od tego, jak dalece elastyczne są inne czynniki. Według warunku Marshalla-Lernera, kiedy suma dwóch elastyczności popytu na import (w dwóch krajach) w ujęciu absolutnym jest większa od jedności, dewaluacja redukuje deficyt w bilansie płatniczym. Gdy warunek ten nie jest spełniony, efekt może być odwrotny. Istnieją też skutki pośrednie, dotyczące wpływu inflacyjnego na ceny krajowe, a co się z tym łączy - dążenia do rekompensaty wzrostu kosztów utrzymania poprzez wzrost płac. Efekt dewaluacji może być wówczas krótkotrwały, zarówno w odniesieniu do bilansu płatniczego, jak i żądających dewaluacji eksporterów, co należy brać pod uwagę przy podejmowaniu stosownych decyzji.

w ujęciu absolutnym jest większa od jedności, dewaluacja redukuje deficyt w bilansie płatniczym. Gdy warunek ten nie jest spełniony, efekt może być odwrotny. Istnieją też skutki pośrednie, dotyczące wpływu inflacyjnego na ceny krajowe, a co się z tym łączy - dążenia do rekompensaty wzrostu kosztów utrzymania poprzez wzrost płac. Efekt dewaluacji może być wówczas krótkotrwały, zarówno w odniesieniu do bilansu płatniczego, jak i żądających dewaluacji eksporterów, co należy brać pod uwagę przy podejmowaniu stosownych decyzji.")

60

Efekt dotyczący produkcji i konsumpcji krajowej: można oczekiwać spadku konsumpcji (spadek importu) przy wzroście produkcji (wzrost eksportu). Ze względu na powszechność i obosieczność wpływu operacji kursowych na gospodarkę i warunki życia społeczeństwa, zmiany kursów, poza umowną płynnością w określonych granicach, traktuje się jako rozwiązanie ostateczne. Równoważenie bilansu płatniczego bądź handlowego - szczególnie wtedy, gdy nierównowaga jest nieduża - można osiągnąć stosując inne, bardziej selektywne środki polityki handlowej bądź nawet gospodarczej.

61

Polityka pieniężna i fiskalna w warunkach sztywnego kursu walutowego

63

Polityka pieniężna i fiskalna w warunkach elastycznego kursu walutowego

Podobne prezentacje

>")

>")