Pobierz prezentację

1

Detaliczne rozliczenia pieniężne

Tomasz Mazurczak Grzegorz Sarnacki

2

Krajowe rozliczenia pieniężne

Rozliczenia pieniężne gotówkowe: Czek gotówkowy Wpłata gotówki Rozliczenia pieniężne bezgotówkowe (o wartości większej od euro): Polecenie przelewu Polecenie zapłaty Czek rozrachunkowy Karty płatnicze

: Polecenie przelewu. Polecenie zapłaty. Czek rozrachunkowy. Karty płatnicze.")

3

Krajowe rozliczenia pieniężne

Rozliczenia pieniężne uznaniowe (decyzja uruchomienia pochodzi od płacącego): Wpłata gotówki Przekaz pocztowy Przekaz pieniężny Polecenie przelewu (w tym zlecenie stałe) Rozliczenia pieniężne obciążeniowe (decyzja uruchomienia należy do wierzyciela): Polecenie zapłaty Czek rozrachunkowy Karty płatnicze

: Wpłata gotówki. Przekaz pocztowy. Przekaz pieniężny. Polecenie przelewu (w tym zlecenie stałe) Rozliczenia pieniężne obciążeniowe (decyzja uruchomienia należy do wierzyciela): Polecenie zapłaty. Czek rozrachunkowy. Karty płatnicze.")

4

Rozliczenia międzynarodowe

Rozliczenia nieuwarunkowane: Przelew transgraniczny Czeki podróżne Przekazy Akredytywy pieniężne

5

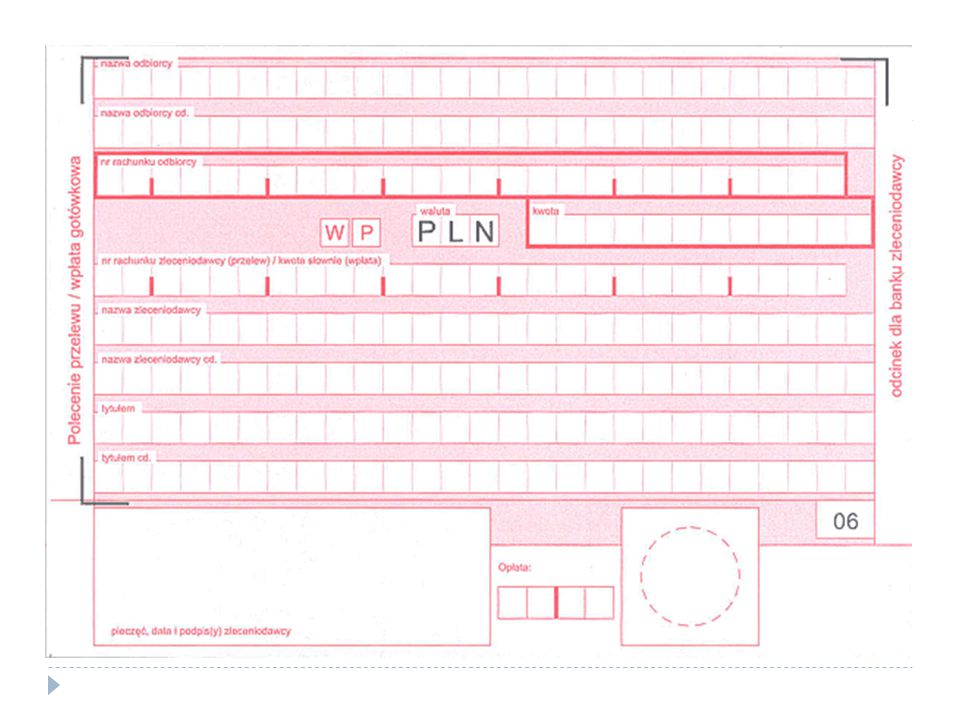

Polecenie przelewu Pisemna dyspozycja posiadacza rachunku dotycząca obciążenia jego rachunku kwotą przelewu i uznania tą kwotą rachunku wierzyciela. Jest to rozliczenie bezgotówkowe uznaniowe, więc inicjatorem jest dłużnik. Polecenie służy głównie do jednorazowych opłat.

7

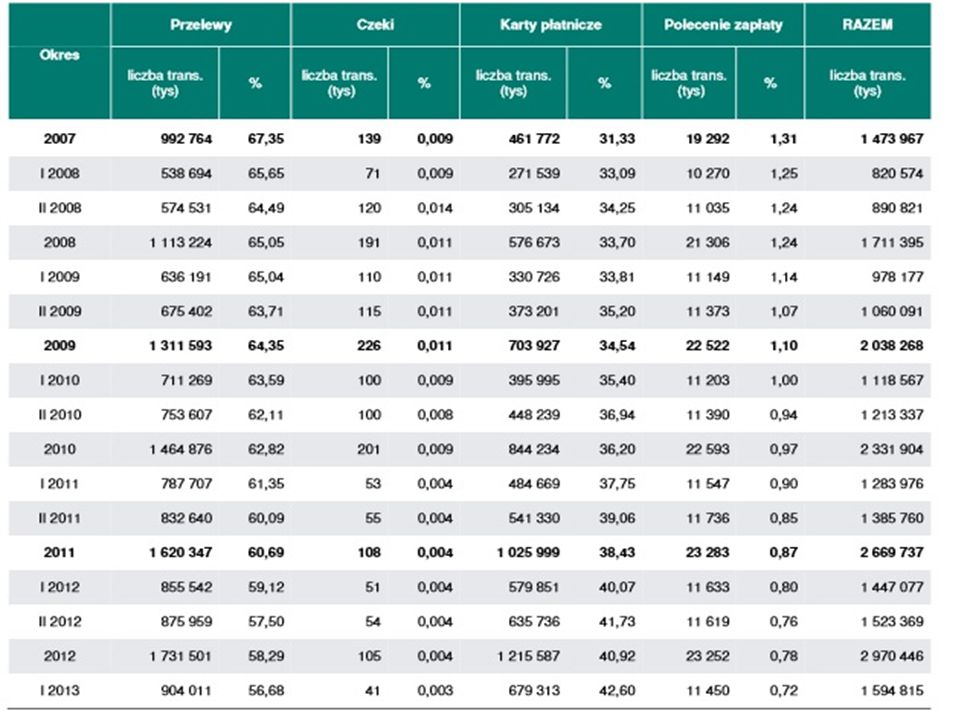

Polecenie przelewu Możliwe są opóźnienia w wykonaniu operacji. Dłużnik musi posiadać należną kwotę na koncie, by nastąpiło obciążenie rachunku, ponadto należność może być realizowana między dwoma różnymi bankami (bankiem wierzyciela, a dłużnika). Np. polecenie przelewu zlecone dnia o godzinie 10:00 w mBanku zostanie zrealizowane po 3,5 godziny, a kwota dojdzie do konta w banku BGŻ po 5 godzinach. Mimo tego jest to najczęściej wykorzystywany instrument płatności bezgotówkowej w Polsce; w 2012 roku stanowił ponad 58% wszystkich transakcji bezgotówkowych.

. Np. polecenie przelewu zlecone dnia o godzinie 10:00 w mBanku zostanie zrealizowane po 3,5 godziny, a kwota dojdzie do konta w banku BGŻ po 5 godzinach. Mimo tego jest to najczęściej wykorzystywany instrument płatności bezgotówkowej w Polsce; w 2012 roku stanowił ponad 58% wszystkich transakcji bezgotówkowych.")

8

Polecenie przelewu Dyspozycja przelewu tradycyjnie składana jest w formie papierowej, jednakże coraz większą popularność zdobywają płatności za pomocą systemów bankowości elektronicznej. Wraz z wieloma usługami powiązanymi z dostępem do rachunku przy pomocy urządzeń elektronicznych dostajemy także możliwość realizacji szybkich przelewów. Taka metoda polecenia przelewu niesie za sobą wiele korzyści dla klientów banków: Szybsze przeprowadzenie operacji Tańsze koszty obsługi operacji Większa dostępność (operację można wykonać z telefonu, komputera, bez wychodzenia z domu)

")

9

Polecenie przelewu Rodzaje:

Zlecenie stałe – przelew stałej kwoty pieniędzy w regularnych odstępach czasowych. Wykorzystywana głównie przy płatnościach za prenumeraty, abonament i rachunki stałej kwocie. Rozliczenie przelewu z potwierdzeniem dokonania transakcji do sklepu internetowego, np. dzięki serwisowi platnosci24.pl Rozliczenia planowe Okresowe rozliczenia saldami

10

Źródło: Ocena funkcjonowania polskiego systemu płatniczego w I półroczu 2013 roku

Departament Systemu Płatniczego NBP

11

Polecenie zapłaty Złożenie przez wierzyciela dyspozycji obciążenia rachunku dłużnika i uzyskania danej kwoty na swoje konto. Jest to rozliczenie bezgotówkowe obciążeniowe, więc inicjatorem jest wierzyciel. Polecenie służy głównie do rozliczania regularnych opłat, np. rachunków, spłat kredytu, prenumerat.

12

Polecenie zapłaty Aby operacja miała miejsce muszą być spełnione następujące warunki: Posiadanie odpowiedniej kwoty przez dłużnika Zawarcie umowy między bankami dłużnika i wierzyciela Upoważnienie wierzyciela przez dłużnika do pobierania opłat w umówionych terminach Zawarcie umowy między wierzycielem, a jego bankiem Ograniczenie (wartość w złotówkach do 1000 euro – dłużnik – osoba fizyczna; wartość w złotówkach do euro – pozostali dłużnicy) Dłużnik może odwołać upoważnienie wobec wierzyciela w odpowiednim terminie, a wierzyciel musi się zgodzić na cofnięcie polecenia zapłaty.

Dłużnik może odwołać upoważnienie wobec wierzyciela w odpowiednim terminie, a wierzyciel musi się zgodzić na cofnięcie polecenia zapłaty.")

13

Polecenie zapłaty Na mały udział polecenia zapłaty w rynku instrumentów płatności bezgotówkowych (0,7% w 2012 roku) mają wpływ: Liczne wady tej metody płatności Niechęć do bezwarunkowego obciążenia rachunku przez osoby trzecie Skomplikowana procedura polecenia Brak szczególnego nacisku na reklamowanie tej metody płatności przez potencjalnych wierzycieli

14

Źródło: Ocena funkcjonowania polskiego systemu płatniczego w I półroczu 2013 roku

Departament Systemu Płatniczego NBP

15

Dynamika liczby wemitowanych kart w Polsce od roku 2007 do 2013

Źródło: opracowanie własne na podstawie danych NBP

16

KARTY PŁATNICZE Jest kartą identyfikującą wydawcę i upoważnionego posiadacza uprawniającą do wypłaty gotówki i dokonywania zapłaty, również przy wykorzystaniu kredytu, jeśli instytucją wydającą jest bank lub instytucja kredytowa. Ma na celu zastępywanie gotówki, ale coraz większą skalę zyskuje dodatkowe funkcje.

17

Struktura wydanych kart w Polsce w 2013

Rodzaje kart ze względu na sposób płatności Przedpłacone Debetowe Kredytowe Obciążeniowe Źródło: opracowanie własne na podstawie danych NBP za trzeci kwartał 2013

18

Liczba kart kredytowych w Polsce

Źródło: opracowanie własne na podstawie danych NBP

19

Liczba kart debetowych w Polsce

Źródło: opracowanie własne na podstawie danych NBP

20

Liczba kart obciążeniowych w Polsce

Źródło: opracowanie własne na podstawie danych NBP

21

Liczba wydanych kart płatniczych na jednego mieszkańca

22

Średnia arytmetyczna i mediana wartości płatności w zależności od sposobów płatności

23

Karty – wg. poszczególnych systemów kartowych 3Q 2013

Źródło: opracowanie własne na podstawie danych NBP za trzeci kwartał 2013

24

KARTY PRZEDPŁACONE Posiadacz musi najpierw wpłacić pieniądze, abym mógł dokonywać płatności. Produktem tego typu są elektroniczne portmonetki lub elektroniczne portfele (z limitem czasowym) Kartę można nabyć w większości Banków. Np. Banku BZ WBK : Karta upominkowa Karta internetowa Karta walutowa Karta miejska Nośnik zbliżeniowy

Kartę można nabyć w większości Banków. Np. Banku BZ WBK : Karta upominkowa. Karta internetowa. Karta walutowa. Karta miejska. Nośnik zbliżeniowy.")

25

KARTY DEBETOWE Umożliwia płatności do wysokości środków zgromadzonych na rachunku wraz z ewentualnym przewidzianym w umowie z bankiem debetem, podlega autoryzacji (sprawdzenie autentyczności karty, wypłacalności klienta) Najpopularniejszy rodzaj karty, standardowo oferowany do konta bankowego.

Najpopularniejszy rodzaj karty, standardowo oferowany do konta bankowego.")

26

KARTY KREDYTOWE Umożliwia płatności przekraczające saldo rachunku, ich obsługa odbywa się za pomocą odrębnego rachunku kredytowego a spłata zadłużenia obejmuje w danym okresie rozliczeniowym tylko część środków.

27

Przykład: Karta kredytowa Citibank Wizz Air

Karta typu co-branded, Z tą kartą zbierasz punkty i wymieniasz je na bilety lotnicze i usługi Wizz Air. każde 5 zł wydane przy pomocy karty to 1 punkt, każde 5 zł wydane na wizzair.com to 2 punkty, za pierwszą transakcję kartą otrzymasz 1000 punktów powitalnych o wartości 100 zł po dokonaniu 3 bezgotówkowe transakcje na łączną kwotę min. 300 zł 10 punktów pozwala obniżyć cenę biletu o 1 zł. Płatności rozkładasz na komfortowe raty – transakcje na kwotę minimum 500 zł możesz rozłożyć na miesięczne raty o niższym oprocentowaniu niż standardowe na karcie Limit kredytowy dla transakcji bezgotówkowych do zł. 0 zł za rachunki płacone przelewem z karty kredytowej 0 zł za miesięczne wyciągi elektroniczne 0 zł za obsługę karty przez telefon i Internet 0 zł odsetek przez okres do 54 dni, za wykorzystanie limitu kredytowego transakcjami bezgotówkowymi

28

KARTY OBCIĄŻENIOWE Klient reguluje saldo debetowe na określony dzień (przeważnie raz w miesiącu) Przykład: Karta MasterCard Corporate Executive Charge Jest przeznaczona do pokrywania pracowniczych wydatków służbowych w kraju jak i zagranicą. Łatwy monitoring wydatków służbowych. Cykl rozliczeniowy dla operacji dokonywanych przy użyciu karty trwa od pierwszego do ostatniego dnia miesiąca kalendarzowego. w pierwszym dniu kolejnego miesiąca limit do autoryzacji odnawia się w całości oraz zaczyna się 21-dniowy dodatkowy, nieoprocentowany okres na spłatę zadłużenia.

29

PRZEKAZY PIENIĘŻNE Jest to dokument skierowany do określonego banku (przekazanego) polecający zapłatę wskazanej sumy beneficjentowi. instytucjami świadczącymi przekazy pieniężne mogą być również firmy prywatne, instytucje niebankowe (np. Western Union, MoneyGram, Poczta Polska), wykonujące usługi przekazania gotówki, w różnych walutach, najczęściej w obrocie międzynarodowym, ale świadczące je również w zakresie przekazów krajowych.

, wykonujące usługi przekazania gotówki, w różnych walutach, najczęściej w obrocie międzynarodowym, ale świadczące je również w zakresie przekazów krajowych.")

30

Wartość przekazów pieniężnych do Polski 2005-2013

31

CASE STUDY: ADAM OSZCZĘDNY

Adam jest absolwentem wzornictwa. Po wielotygodniowym rozsyłaniu CV, otrzymał propozycję 6-miesięcznego stażu w firmie Freunde von Freunden GmBH w Berlinie za 400 euro miesięcznie. Wynagrodzenie nie pozwala mu samodzielnie się utrzymać, dlatego poprosił o pomoc rodziców, którzy wspomogą Adama kwotą 2000 złotych na miesiąc. Adam na pożegnalnym piwie pyta nas o najlepszy sposób na dostęp do pieniędzy od rodziców.

32

1 Wariant: wykorzystanie karty przedpłaconej „Karta walutowa z BZ WBK”

bez formalności – przy nabyciu karty walutowej nie podpisujesz umowy z bankiem w wybranej walucie (EUR, GBP, USD) będzie odbywało się rozliczanie wszystkich transakcji dokonanych kartą unikasz kosztownego przewalutowania - transakcje dokonane kartą walutową są rozliczane w walucie karty, bez przewalutowań 0 zł za korzystanie z karty możesz wielokrotnie doładowywać kartę do wysokości jej limitu zrealizujesz bezpieczne płatności za zakupy za granicą, w zagranicznych sklepach internetowych oraz wypłacisz pieniądze z bankomatu oryginalny i nowoczesny pomysł na prezent – karta prepaid walutowa to karta na okaziciela, bez zbędnych formalności możesz przekazać kartę wybranej osobie możesz przekazać kartę jako wypłatę kieszonkowego dla dziecka wyjeżdżającego za granicę uzyskujesz dostęp do awaryjnego źródła dostępu do pieniędzy podczas wyjazdów za granicę

będzie odbywało się rozliczanie wszystkich transakcji dokonanych kartą. unikasz kosztownego przewalutowania - transakcje dokonane kartą walutową są rozliczane w walucie karty, bez przewalutowań. 0 zł za korzystanie z karty. możesz wielokrotnie doładowywać kartę do wysokości jej limitu. zrealizujesz bezpieczne płatności za zakupy za granicą, w zagranicznych sklepach internetowych oraz wypłacisz pieniądze z bankomatu. oryginalny i nowoczesny pomysł na prezent – karta prepaid walutowa to karta na okaziciela, bez zbędnych formalności możesz przekazać kartę wybranej osobie. możesz przekazać kartę jako wypłatę kieszonkowego dla dziecka wyjeżdżającego za granicę. uzyskujesz dostęp do awaryjnego źródła dostępu do pieniędzy podczas wyjazdów za granicę.")

33

1. Wariant: wykorzystanie karty przedpłaconej „Karta walutowa z BZ WBK”

Koszty w przypadku Adama: Wydanie karty z paskiem magnetycznym oraz mikroprocesorem 3,5 EUR Wypłata gotówki w bankomatach i terminalach za granicą 2,5 EUR + (opłata surcharge w bankomacie) przy wypłacie całej kwoty na raz z bankomatu koszt dla Adama 4,17*2,5=10,425 PLN 4,17*3,5=14.60 PLN 479,30-2,5-3,5=473.3 EURO Wady: Możliwość płacenia kartą tylko w niektórych sklepach (duże trudności)

przy wypłacie całej kwoty na raz z bankomatu koszt dla Adama. 4,17*2,5=10,425 PLN. 4,17*3,5=14.60 PLN. 479,30-2,5-3,5=473.3 EURO. Wady: Możliwość płacenia kartą tylko w niektórych sklepach (duże trudności)")

34

2) Wariant: wykorzystanie karty debetowej do rachunku w kantorze Alior Banku

Koszt otwarcia i prowadzenia konta Walutowego ) 0zł Wydanie Karty MasterCard Debit (karta wypukła) 0zł 15 zł opłata pobierana, jeżeli w ciągu pół roku od dnia wysłania karty lub do momentu jej zamknięcia Klient nie dokona z jej udziałem transakcji Wypłata gotówki: w kasie Banku (Klienci Indywidualni) w bankomatach własnych w bankomatach Euronet, Cash4You, innych banków krajowych w bankomatach za granicą pierwsza transakcja w miesiącu kalendarzowym 0 zł w bankomatach za granicą – druga i każda kolejna transakcja w miesiącu kalendarzowym 9 zł

0zł. Wydanie Karty MasterCard Debit (karta wypukła) 0zł. 15 zł opłata pobierana, jeżeli w ciągu. pół roku od dnia wysłania karty lub do momentu jej zamknięcia Klient nie dokona z jej udziałem transakcji. Wypłata gotówki: w kasie Banku (Klienci Indywidualni) w bankomatach własnych w bankomatach Euronet, Cash4You, innych banków krajowych. w bankomatach za granicą pierwsza transakcja w miesiącu kalendarzowym 0 zł w bankomatach za granicą – druga i każda kolejna transakcja w miesiącu kalendarzowym 9 zł.")

35

2) Wariant: wykorzystanie karty debetowej do rachunku w kantorze Alior Banku

Koszty w przypadku Adama: Wydanie karty z paskiem magnetycznym oraz mikroprocesorem 16 PLN Wypłata gotówki w bankomatach i terminalach za granicą 0 + (opłata surcharge w bankomacie), przy wypłacie całej kwoty na raz z bankomatu koszt dla Adama 16 /4,17=3,84 EURO 479,30-3,84 = EURO Wady: Możliwość płacenia kartą tylko w niektórych sklepach (duże trudności)

, przy wypłacie całej kwoty na raz z bankomatu koszt dla Adama. 16 /4,17=3,84 EURO. 479,30-3,84 = EURO. Wady: Możliwość płacenia kartą tylko w niektórych sklepach (duże trudności)")

36

3) Wariant: wykorzystanie przekazu pieniężnego w MoneyGram

W biurze agenta MoneyGram. Należy pokazać dokument tożsamości: paszport prawo jazdy dowód osobisty Nastepenie należy wypelnić formularz zlecenia przelewu pieniężnego. Przekaż wypełniony formularz swojemu agentowi MoneyGram wraz z pieniędzmi i opłatą za usługę. Odbierz pokwitowanie oraz numer referencyjny dokonywanej transakcji. Zachowaj oba dokumenty i udostępnij je odbiorcy przelewu. Poinformuj odbiorcę przelewu, że przelew został wysłany i podaj mu numer referencyjny transakcji.

37

3) Wariant: wykorzystanie przekazu pieniężnego w MoneyGram

Koszty w przypadku Adama: Prowizja 110,00 PLN 1 PLN = 0,2360 EUR przy wypłacie całej kwoty na raz Adam otrzyma: 446,10 EURO Wady: Wysoki kurs wymiany 4,24 PLN za EUR przy kursie 4,17 PLN/EUR w kantorze

38

Rada dla Adama Oszczędnego

Karta przedpłacona Karta debetowa Przekaz pieniężny Koszty 25,03 PLN 16 PLN 110 PLN Otrzymane euro 473.3 EUR EUR 446,10 EUR

39

CZEKI PODRÓŻNICZE Przyrzeczenie (głównie banków i biur podróży) wypłaty przez oddział zagraniczny emitenta określonej kwoty wystawcy, którego podpis znajduje się na czeku. Wypłata w walucie państwa emitenta lub wystawcy. Czek jest przedpłacony i imienny Realizacja za pomocą drugiego podpisu Liderami rynku są VISA, American Express, Thomas Cook Group czek podróżny jest narzędziem bezpiecznym, i skutecznie zastępującym gotówkę na zagranicznych wyprawach. Minusem są wysokie koszty ponoszone przy zakupie i sprzedaży czeku

wypłaty przez oddział zagraniczny emitenta określonej kwoty wystawcy, którego podpis znajduje się na czeku. Wypłata w walucie państwa emitenta lub wystawcy. Czek jest przedpłacony i imienny. Realizacja za pomocą drugiego podpisu. Liderami rynku są VISA, American Express, Thomas Cook Group. czek podróżny jest narzędziem bezpiecznym, i skutecznie zastępującym gotówkę na zagranicznych wyprawach. Minusem są wysokie koszty ponoszone przy zakupie i sprzedaży czeku.")

41

AKREDYTYWA PIENIĘŻNA Działa w podobny sposób co czek ale wykorzystuje weksel. Stanowi ona potwierdzenie banku wystawiającego dla jej posiadacza o otwarciu kredytu określonej wysokości, wraz z poleceniem skierowanym do banku wypłacającego z żadaniem wypłacenia kwoty akredytywy posiadaczowi, w zamian za weksel ciągnięty na na bank wystawiający. Wypłata w całości lub częściach Klient powinien legitymować się dowodem tożsamości określonym w akredytywie. Jako pracochłonna forma operacji jest wypierana przez karty płatnicze

43

Bibliografia Ocena funkcjonowania polskiego systemu płatniczego w I półroczu 2013 roku. Departament Systemu Płatniczego NBP, Warszawa 2013 Koźliński T.: Zwyczaje płatnicze Polaków. Departament Systemu Płatniczego NBP, Warszawa 2013 Kudła J.: Instrumenty finansowe i ich zastosowania. Wydawnictwo Key Text, Warszawa 2009

.>")