Pobierz prezentację

1

PODSTAWY RACHUNKOWOŚCI DLA INŻYNIERÓW Wstęp do rachunkowości

3

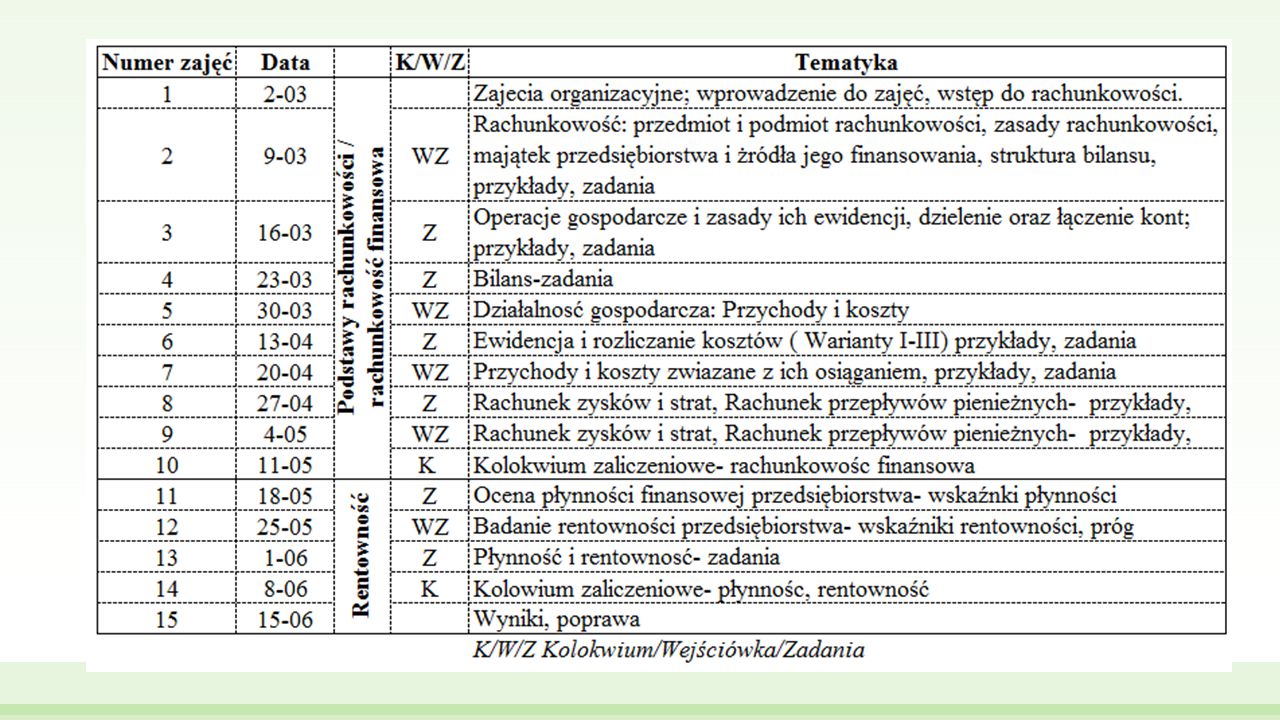

Warunki zaliczenia: Obecności: max 2 nieusprawiedliwione są dopuszczalne, Zaliczone wejściówki na „+” (5 zaplanowanych), Zaliczone obydwa kolokwia na ocenę pozytywną (zaliczenie danego kolokwium: uzyskanie minimum 51% punktów), Dodatkowa aktywność będzie premiowana plusami, które będą podstawą do podwyższenia oceny końcowej- POZYTYWNEJ.

, Dodatkowa aktywność będzie premiowana plusami, które będą podstawą do podwyższenia oceny końcowej- POZYTYWNEJ.")

4

Literatura Bartel T., Chałupczak J., Potulska E., Stec K., Zasady rachunkowości zbiór zadań 1, ODDK Gdańsk, najnowsza Dyduch A., Sawicka J., Stronczek A., Rachunkowość finansowa-wybrane zagadnienia, wyd. C.H. BECK, Warszawa, najnowsza Gierusz B. , Podręcznik samodzielnej nauki księgowania, wyd. ODDK, najnowsza Gierusz B., Zbiór zadań do podręcznika samodzielnej nauki księgowania, ODDK, Gdańsk najnowsza Helin A., Ustawa o rachunkowości. Komentarz, Padurek B., Zasady rachunkowości, Wrocław 2007r., s.6-12 Ustawa z dnia 29 września 1994 r. o rachunkowości.

5

Zagadnienia Przedmiot i podmiot rachunkowości Zasady rachunkowości

Majątek przedsiębiorstwa i źródła jego finansowania Struktura bilansu Przykłady Zadania

6

Przedmiot i podmiot rachunkowości

Przedmiotem rachunkowości są określone zjawiska i procesy gospodarcze występujące w podmiotach gospodarczych. Podmiotami rachunkowości są jednostki prowadzące rachunkowość, która obejmuje: Przyjęte zasady rachunkowości; Prowadzenie ksiąg rachunkowych na podstawie dowodów księgowych; Okresowe ustalanie lub sprawdzanie drogą inwentaryzacji stanu aktywów i pasywów; Wycenę aktywów i pasywów oraz ustalanie wyniku finansowego; Sporządzanie sprawozdań finansowych; Gromadzenie i przechowywanie dowodów księgowych oraz pozostałej przewidzianej ustawą dokumentacji; Poddanie badaniu i ogłaszanie sprawozdań finansowych (gdy dana jednostka jest do tego zobowiązana;

7

Zasady rachunkowości Memoriału Współmierności Periodyzacji Istotności

Ciągłości Ostrożnej wyceny Wyższości treści nad formą Kontynuacji działalności

8

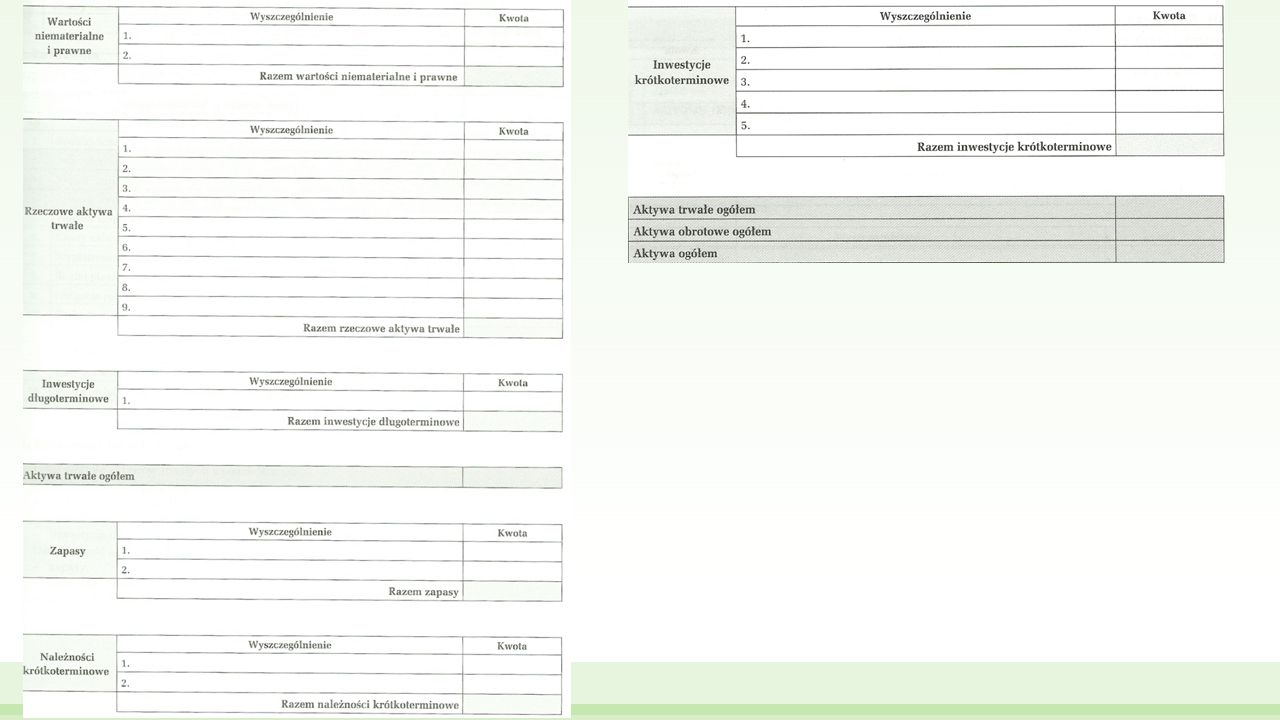

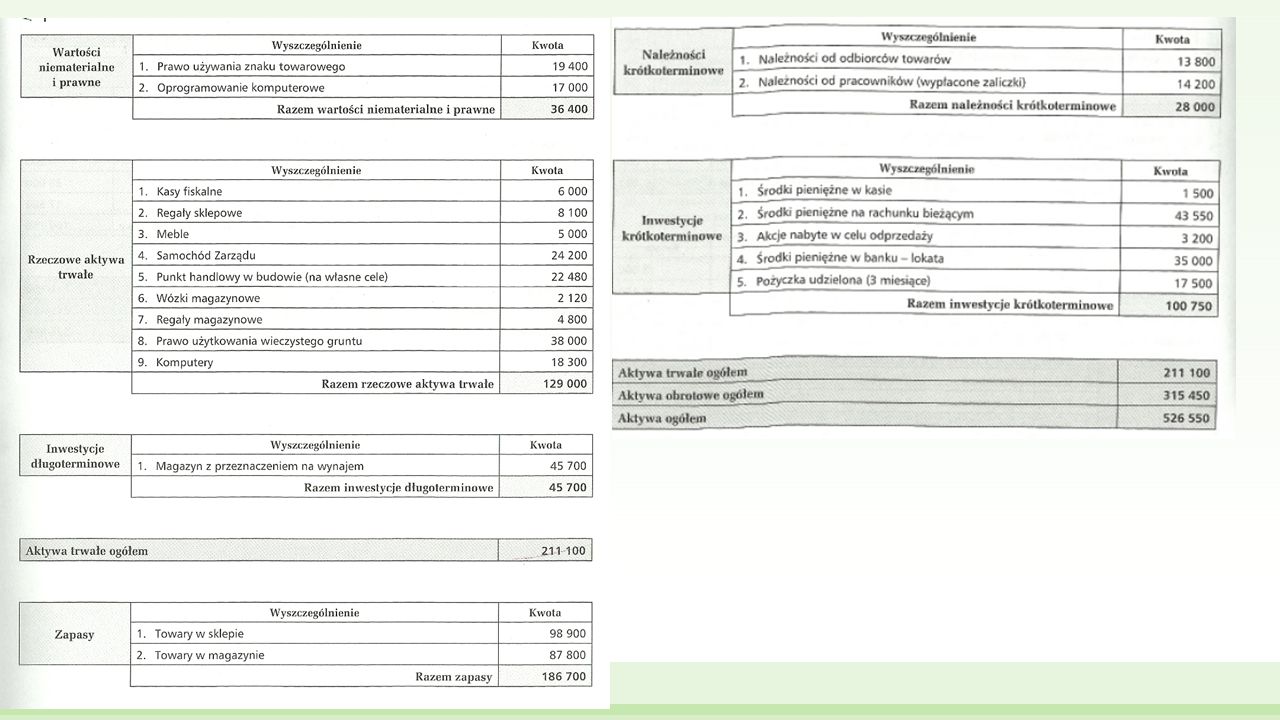

Majątek Kryterium rzeczowe (przedmiotowe) AKTYWA

W jakiej postaci występują składniki majątku? ( np. postać rzeczowa, pieniężna, prawna) Zasoby majątkowe określane jako AKTYWA Kryterium finansowe ( podmiotowe) Jakie są źródła finansowania (pochodzenia) majątku? ( np. kapitał właścicieli, kredyt bankowy) Kapitały ( fundusze) PASYWA

Zasoby majątkowe. określane jako. AKTYWA. Kryterium finansowe ( podmiotowe) Jakie są źródła finansowania (pochodzenia) majątku ( np. kapitał właścicieli, kredyt bankowy) Kapitały ( fundusze) PASYWA.")

9

Aktywa trwałe I Wartości niematerialne i prawne II

Rzeczowe aktywa trwałe III Należności długoterminowe IV Inwestycje długoterminowe V Długoterminowe rozliczenia międzyokresowe

10

Wartości materialne i prawne to nabyte przez jednostkę, zaliczane do aktywów trwałych, prawa majątkowe przeznaczone do używania na potrzeby jednostki, a więc jej działalności statutowej (operacyjnej), nabyta wartość firmy oraz koszty zakończonych prac rozwojowych przewidzianych do wdrożenia. Do praw majątkowych zaliczmy: autorskie prawa majątkowe, prawa pokrewne, licencje, koncesje; prawa do wynalazków, patentów, znaków towarowych, wzorów użytkowych oraz zdobniczych; know-how. Nabyta wartość firmy jest to różnica między ceną nabycia (przejęcia) określonej jednostki lub zorganizowanej jej części a miższą od niej wartością godziwą przyjętych aktywów netto. Koszty zakończonych prac rozwojowych to koszty ulepszania ściśle określonych produktów bądź technologii przewidzianych do wdrożenia.

określonej jednostki lub zorganizowanej jej części a miższą od niej wartością godziwą przyjętych aktywów netto. Koszty zakończonych prac rozwojowych to koszty ulepszania ściśle określonych produktów bądź technologii przewidzianych do wdrożenia.")

11

Rzeczowe aktywa trwałe to aktywa potrzebne przedsiębiorstwom do realizacji działalności operacyjnej, określonej w statucie lub w umowie spółki, takiej jak procesy produkcji, obrotu towarowego, świadczenia usług, czy też w celach administracyjnych. Są to aktywa o przewidywanym okresie ekonomicznym użyteczności dłuższym niż rok, kompletne, zdatne do użytku i przeznaczone na potrzeby jednostki. Zaliczamy do nich: Środki trwałe: a) grunty (w tym prawo do ich wieczystego użytkowania), b) budynki, lokale i obiekty inżynierii lądowej i wodnej, c)urządzenia techniczne i maszyny, d) środki transportu, e) inne środki trwałe, Środki trwałe w budowie; Zaliczki na środki trwałe w budowie;

grunty (w tym prawo do ich wieczystego użytkowania), b) budynki, lokale i obiekty inżynierii lądowej i wodnej, c)urządzenia techniczne i maszyny, d) środki transportu, e) inne środki trwałe, Środki trwałe w budowie; Zaliczki na środki trwałe w budowie;")

12

Inwestycje długoterminowe obejmują:

Należności długoterminowe definiujemy jako stan należności niezwiązanych z działalnością operacyjną czy finansową, których termin spłaty jest dłuższy niż rok bilansowy. Są to np. kaucje wpłacone z tytułu leasingu czy wynajmu lokali, jeżeli odpowiednie umowy wygasają później niż rok po dniu bilansowym. Inwestycje długoterminowe obejmują: inwestycje w nieruchomości oraz wartości niematerialne i prawne, długoterminowe aktywa finansowe, inne inwestycje długoterminowe. Inwestycje w nieruchomości to inwestycje w grunty, prawa użytkowania wieczystego gruntu, budowle, budynki, lokale stanowiących odrębną własność, a także spółdzielcze prawa do lokali Długoterminowe aktywa finansowe obejmują udziały, akcje i inne papiery wartościowe, należności finansowe i pożyczki udzielone, dotyczące zarówno jednostek powiązanych jak i pozostałych. Są to aktywa których termin wymagalności jest dłuższy niż 12 miesięcy. Inne aktywa długoterminowe to np. długoterminowe lokaty bankowe czy długoterminowe należności z tytułu leasingu finansowego. Inne inwestycje długoterminowe to takie składniki majątku trwałego, które nie były wcześniej wyszczególnione ze względu na charakter. Zaliczamy do nich: metale szlachetne, dzieła sztuki nie przeznaczone do sprzedaży w następnym roku obrotowym

13

Długoterminowe rozliczenia międzyokresowe obejmują:

Aktywa z tytułu odroczonego podatku dochodowego- jest to kwota podatku dochodowego od osób prawnych, o jaką będzie można w przyszłości pomniejszyć podatek bieżący, wykazany w rocznej deklaracji podatkowej. Inne rozliczenia międzyokresowe- wykazuje się w nich tę część już poniesionych kosztów, która ze względu na okres ich skutkowania ma zostać odpisana w drugim roku i następnych latach, licząc od dnia bilansowego, np. koszty większego remontu środka trwałego, koszty przygotowania nowej produkcji.

14

Aktywa obrotowe I Zapasy II Należności krótkoterminowe III

Inwestycje krótkoterminowe IV Krótkoterminowe rozliczenia międzyokresowe

15

Zapasy (rzeczowe aktywa obrotowe) są to zasoby majątkowe przeznaczone do zużycia lub sprzedaży. Zalicza się do nich: materiały - zasoby obrotowe, których charakterystyczną cechą jest to, że w procesie produkcyjnym zużywają się całkowicie. Materiały dzielimy na: materiały podstawowe: używane są bezpośrednio w produkcji i przetwarzane na wyroby gotowe; materiały pomocnicze zużywa się bezpośrednio w produkcji wyrobów, którym nadają odpowiedni wygląd, zabezpieczają przed zniszczeniem lub na cele pośrednie związane z produkcją; paliwa - materiały zużywane na cele technologiczne, energetyczne, gospodarcze; części zapasowe maszyn i urządzeń zużywane w czasie dokonywania remontów maszyn i urządzeń; opakowania; odpadki użytkowe powstałe w procesie produkcyjnym lub w trakcie likwidacji środków trwałych, nadające się do wykorzystania na inne cele w jednostce lub do sprzedaży; inwentarz żywy produkty w toku - produkty rozpoczęte, niezakończone pod względem technologicznym, znajdujące się nadal w toku produkcji, wymagające dalszej obróbki; produkty gotowe - są to produkty wytworzone przez jednostkę, niepodlegające dalszej obróbce, odpowiadające określonym normom technicznym, jakościowym; przeznaczone do sprzedaży odbiorcom zewnętrznym; towary - występują w jednostkach handlowych. Są to wyroby gotowe przemieszczone z produkcji do handlu w celu ich odsprzedaży odbiorcom zewnętrznym.

16

Należności krótkoterminowe - obejmują grupę należności, które stają sie wymagalne w okresie nie przekraczającym 12 miesięcy do dnia bilansowego. Należności mogą powstać z tytułu: sprzedaży wyrobów gotowych, towarów, usług na zewnątrz jednostki - wówczas nazywamy je należnościami od odbiorców, dotacji lub nadpłaconych instytucjom publicznoprawnym kwot podatków, składek ubezpieczeń społecznych - takie należności to należności publicznoprawne, kwestionowanych, nie uznawanych należności przez odbiorców, pracowników; wówczas, gdy jednostka skieruje sprawę do sądu w celu rozpatrzenia poddanych wątpliwości należności, nazywać będziemy należnościami dochodzonymi na drodze sądowej, wypłaconych pracownikom i nierozliczonych zaliczek, pożyczek, są to tzw: należności od pracowników, nadpłaconych składek wobec instytucji, tj. Związków Zawodowych, Kas Zapomogowo- Pożyczkowych, z tytułu odszkodowań do wypłaty przez Zakłady Ubezpieczeniowe; należności od pozostałych instytucji nazywamy pozostałymi należnościami.

17

krótkoterminowe aktywa finansowe w postaci:

Inwestycje krótkoterminowe - obejmują nabyte aktywa finansowe w celu osiągnięcia korzyści ekonomicznych, wynikających z przyrostu wartości tych aktywów, uzyskania z nich przychodów w formie odsetek, dywidend lub innych pożytków. Inwestycje te są płatne i wymagalne lub przeznaczone do zbycia w ciągu 12 miesięcy od dnia bilansowego, daty ich nabycia bądź wystawienia. Zalicza się do nich: krótkoterminowe aktywa finansowe w postaci: udziałów lub akcji przeznaczonych do obrotu w najbliższym roku (nabytych w celach handlowych), innych papierów wartościowych, np. nabytych bonów skarbowych, obligacji, weksli i czeków obcych o terminie wykupu dłuższym niż 3 miesiące, a krótszym niż 12 miesięcy, udzielonych pożyczek na okres krótszy niż 1 rok, inne krótkoterminowe aktywa finansowe, np. lokaty bankowe założone na okres dłuższy niż 3 miesiące, a krótsze niż 12 miesięcy, środki pieniężne w postaci: gotówki przechowywanej w kasie, środków na bieżących rachunkach bankowych, innych aktywów pieniężnych, tj. czeków, weksli obcych płatnych w terminie nieprzekraczającym 3 miesięcy, lokaty terminowe założone na okres krótszy niż 3 miesiące

, innych papierów wartościowych, np. nabytych bonów skarbowych, obligacji, weksli i czeków obcych o terminie wykupu dłuższym niż 3 miesiące, a krótszym niż 12 miesięcy, udzielonych pożyczek na okres krótszy niż 1 rok, inne krótkoterminowe aktywa finansowe, np. lokaty bankowe założone na okres dłuższy niż 3 miesiące, a krótsze niż 12 miesięcy, środki pieniężne w postaci: gotówki przechowywanej w kasie, środków na bieżących rachunkach bankowych, innych aktywów pieniężnych, tj. czeków, weksli obcych płatnych w terminie nieprzekraczającym 3 miesięcy, lokaty terminowe założone na okres krótszy niż 3 miesiące.")

18

AKTYWA TRWAŁE AKTYWA OBROTOWE

I Wartości niematerialne i prawne 1. Koszty zakończonych prac rozwojowych 2. Wartość firmy 3. Inne wartości niematerialne i prawne 4. Zaliczki na wartości niematerialne i prawne II Rzeczowe aktywa trwałe 1. Środki trwałe 2. Środki trwałe w budowie 3. Zaliczki na środki trwałe III Należności długoterminowe IV Inwestycje długoterminowe 1. Nieruchomości 2. Wartości niematerialne i prawne 3. Inne inwestycje długoterminowe V Długoterminowe rozliczenia międzyokresowe AKTYWA OBROTOWE I Zapasy: 1. Materiały 2. Półprodukty i produkty w tok 3. Produkt gotowe 4. Towary 5. Zaliczki na dostawy II Należności krótkoterminowe: 1. Z tytułu dostaw i usług 2. Z tyt. Podatków, dotacji, ceł, ubezpieczeń społecznych, zdrowotnych i innych świadczeń 3. Inne 4. Dochodzone na drodze sadowej III Należności krótkoterminowe 1. Krótkoterminowe aktywa finansowe: - udziały, akcje, inne papiery wartościowe - udzielone pożyczki - środki pieniężne w kasie i na rachunkach - inne środki pieniężne -inne aktywa pieniężne 2. Inne inwestycje krótkoterminowe IV Krótkoterminowe rozliczenia międzyokresowe

19

Kapitał własny Zobowiązania I Rezerwy na zobowiązania II

Kapitał podstawowy II Kapitał zapasowy III Kapitał z aktualizacji wyceny IV Kapitał rezerwowy V Wynik finansowy (zysk lub strata) Zobowiązania I Rezerwy na zobowiązania II Zobowiązania długoterminowe III Zobowiązania krótkoterminowe IV Rozliczenia międzyokresowe

Zobowiązania. I. Rezerwy na zobowiązania. II. Zobowiązania długoterminowe. III. Zobowiązania krótkoterminowe. IV. Rozliczenia międzyokresowe.")

20

ZOBOWIĄZANIA I REZERWY NA ZOBOWIĄZANIA

PASYWA KAPITAŁ WŁASNY I Kapitał ( fundusz) podstawowy II Należne wpłaty na kapitał obrotowy (wielkość ujemna) III Udziały(akcje) własne (wielkość ujemna) IV Kapitał (fundusz) zakładowy V Kapitał (fundusz) z aktualizacji wyceny VI Pozostałe kapitały (fundusze) rezerwowe VII Zysk (strata) z lat ubiegłych VIII Zysk ( strata) netto IX Odpisy z zysku netto w ciągu roku obrotowego (wielkość ujemna) ZOBOWIĄZANIA I REZERWY NA ZOBOWIĄZANIA I Rezerwy na zobowiązania II Zobowiązania długoterminowe: a) Kredyty pożyczki b)Zobowiązania z tytułu dłużnych papierów wartościowych c) Inne zobowiązania długoterminowe III Zobowiązania krótkoterminowe a)Kredyty i pożyczki b) Zobowiązania z tytułu dłużnych papierów wartościowych c) Zobowiązania z tytułu dostaw i usług: - Do 12 miesięcy - Powyżej 12 miesięcy d) Zaliczki otrzymane na dostawy e) Zobowiązania wekslowe f) Zobowiązania z tyt. podatków, ceł, ubezpieczeń i innych świadczeń g) Zobowiązania z tytułu wynagrodzeń h) Inne j) Fundusze specjalne IV Rozliczenia wekslowe

podstawowy. II Należne wpłaty na kapitał obrotowy (wielkość ujemna) III Udziały(akcje) własne (wielkość ujemna) IV Kapitał (fundusz) zakładowy. V Kapitał (fundusz) z aktualizacji wyceny. VI Pozostałe kapitały (fundusze) rezerwowe. VII Zysk (strata) z lat ubiegłych. VIII Zysk ( strata) netto. IX Odpisy z zysku netto w ciągu roku obrotowego (wielkość ujemna) ZOBOWIĄZANIA I REZERWY NA ZOBOWIĄZANIA. I Rezerwy na zobowiązania. II Zobowiązania długoterminowe: a) Kredyty pożyczki. b)Zobowiązania z tytułu dłużnych papierów wartościowych. c) Inne zobowiązania długoterminowe. III Zobowiązania krótkoterminowe. a)Kredyty i pożyczki. b) Zobowiązania z tytułu dłużnych papierów wartościowych. c) Zobowiązania z tytułu dostaw i usług: - Do 12 miesięcy. - Powyżej 12 miesięcy. d) Zaliczki otrzymane na dostawy. e) Zobowiązania wekslowe. f) Zobowiązania z tyt. podatków, ceł, ubezpieczeń i innych świadczeń. g) Zobowiązania z tytułu wynagrodzeń. h) Inne. j) Fundusze specjalne. IV Rozliczenia wekslowe.")

21

Bilans- schemat przykładowy

Zasady bilansowe: Zasada równowagi bilansowej Zasada ciągłości bilansowej Zasada rzetelności

22

Przykład

23

Zadanie 1

24

Rozwiązanie

25

Zadanie 2

26

Rozwiązanie

27

Zadanie 3

28

Rozwiązanie

29

Zadanie 4

32

Zadanie 5

33

Rozwiązanie

34

Zadanie 6

>")

>")