Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

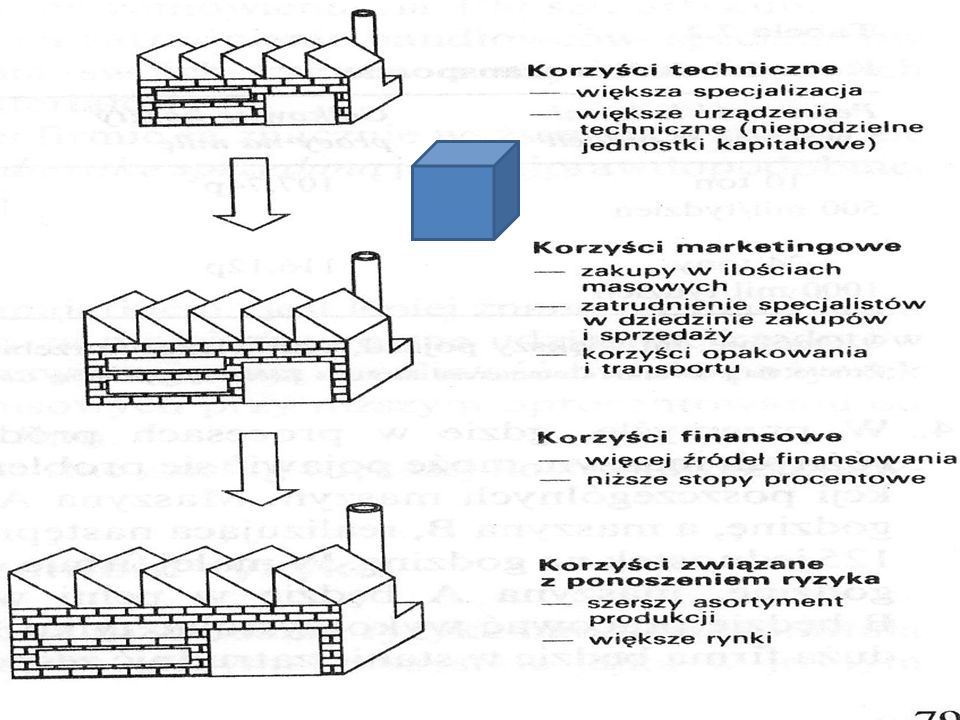

Harrington Emerson (1853-1931)

Ogólne, uniwersalne zasady zarządzania: Zasada podziału Zasada harmonii Zasada koncentracji Zasada optymalnej produkcji 1

3

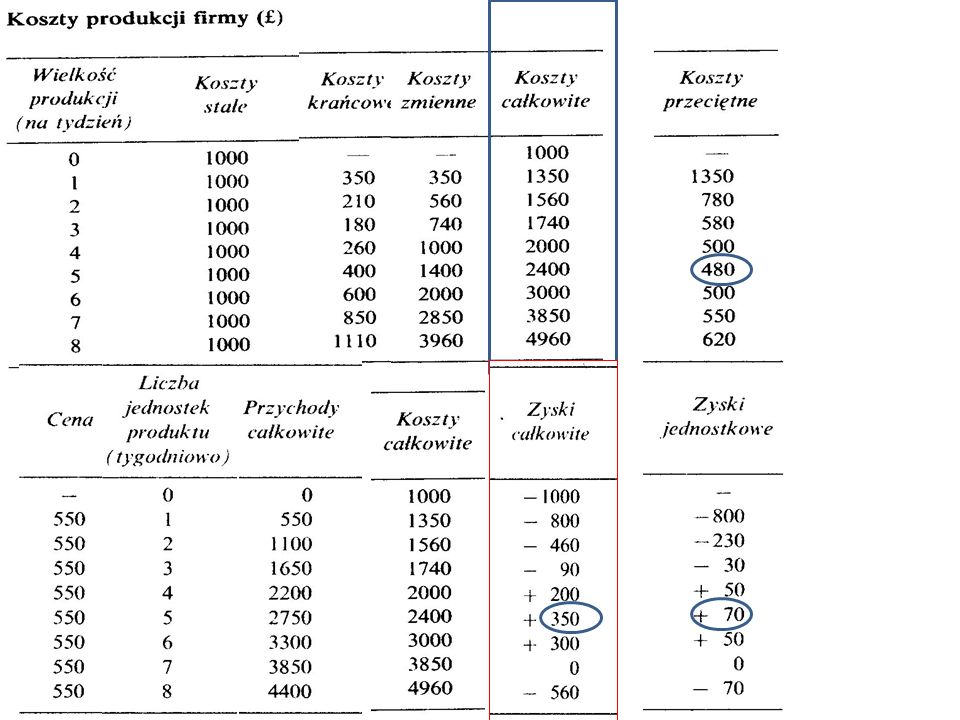

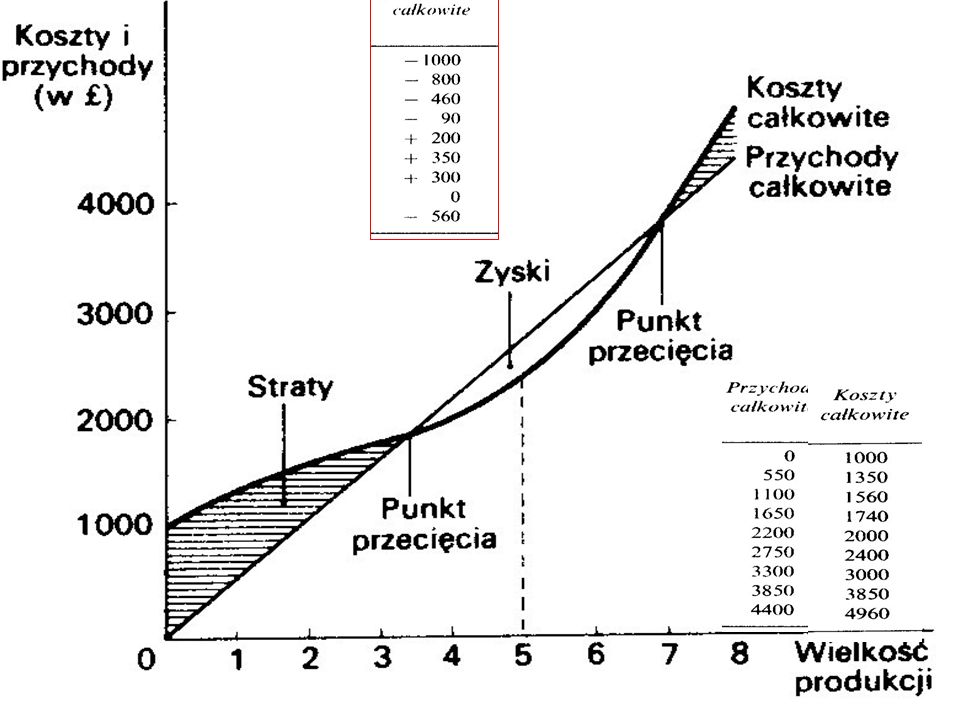

Analiza progu rentowności - inna forma wykresu

przychód/koszty Przychód Punkt krytyczny - rentowności SUMA KOSZTÓW ZYSK Koszty zmienne Koszty stałe Ilość A

4

Analiza progu rentowności

Przychód/koszty Punkt krytyczny - rentowności Przychód ZYSK Koszty stałe Koszty zmienne STRATA Ilość A

5

Obliczanie progu rentowności

Koszty stałe __________________ Cena - Koszt zmienny

6

Obniżka cen Ilość Wpływy/koszty ZYSK Punkt krytyczny - rentowności

Przychód ZYSK Koszty zmienne Koszty stałe Ilość A B

7

Przywracanie progu rentowności obniżka kosztów

Wpływy/koszty Punkt krytyczny - rentowności Przychód ZYSK Koszty zmienne Koszty stałe Ilość A

8

Analiza progu rentowności – poprawa jakości

Wpływy/koszty Punkt krytyczny - rentowności Przychód ZYSK Koszty zmienne Koszty stałe Ilość E A

11

konsorcjum grupa przedsiębiorstw produkcyjnych, handlowych albo banków, które sprzymierzyły się na pewien czas, aby wspólnie zrealizować wielką operację handlową lub finansową, wymagającą dużych nakładów kapitałowych w której jedno z nich realizuje funkcję jednostki wiodącej.

12

Do koncentracyjnych form współdziałania należą tzw grupy kapitałowe przede wszystkim:

koncerny, holdingi, kartele, a także fuzje tworzące przedsiębiorstwa wielozakładowe i konglomeraty . Ustawa o rachunkowości wyjaśnia pojęcia: grupa kapitałowa - jest to jednostka dominująca wraz z jednostkami zależnymi, W jej ramach wyodrębnia się jednostki powiązane - przez które rozumie się jednostkę dominującą, znaczącego inwestora, jej jednostki zależne, współzależne i stowarzyszone oraz jednostki znajdujące się wraz z jednostką pod wspólną kontrolą, a także wspólników jednostki współzależnej .

13

Koncern jest formą organizacyjną przedsiębiorstw podobną do holdingu, jednak występują między nimi różnice, w koncernie podporządkowanie o charakterze kapitałowym jest z reguły silniejsze niż w holdingu koncernem kieruje zarząd przedsiębiorstwa wiodącego (spółka-matka), prowadzącego także operacyjną działalność, natomiast w holdingu spółka-matka może nie prowadzić działalności operacyjnej

, prowadzącego także operacyjną działalność, natomiast w holdingu spółka-matka może nie prowadzić działalności operacyjnej.")

14

Kartel stanowi umowny związek przedsiębiorstw o charakterze monopolistycznym, dążący do podwyższenia lub utrzymania rentowności w drodze eliminowania konkurencji między członkami porozumienia. Istotą kartelu jest porozumienie zawarte między przedsiębiorstwami tego samego sektora, którego celem jest m.in: ustalanie poziomu cen, podział rynku, limitowanie wolumenu lub struktury produkcji.

15

Syndykat jest bardziej rygorystyczną formą porozumienia kartelowego. Tworzony jest on, gdy kartel dążąc do większego zdyscyplinowania uczestników, tworzy własne przedsiębiorstwo zbytu, które przejmuje od wszystkich uczestników wszelkie kontakty z odbiorcami i rynkiem. Syndykat powstaje zazwyczaj wtedy, gdy w kartelu część uczestników próbuje nie dotrzymywać ustalonych reguł wewnętrznych..

16

Fuzja polega na łączeniu się dwu lub więcej spółek i powstaniu nowej spółki. Celem takiego połączenia jest integracja przedsiębiorstw prowadzonych przez te spółki dzięki temu łączą one swoje zasoby oraz umiejętności w celu prowadzenia wspólnego przedsięwzięcia lub określonego rodzaju działalności. W praktyce gospodarczej krajów zachodnich połączenie niezależnych firm w jedno nowe przedsiębiorstwo w formie spółki handlowej o wysokim stopniu centralizacji zarządzania określane jest często jako trust

17

Konsolidacja - w wyniku jej następuje przeniesienie majątku łączących się spółek na spółkę nowo powstałą, nowy podmiot prawny (A+B=C). Inkorporacja - sprowadza się do przeniesienia majątku spółki przejmowanej na spółkę przejmującą (wchłonięcie) w zamian za akcje (A+B=A), Przejęcie - polega na uzyskaniu kontroli przez firmę silniejszą ekonomicznie nad inną firmą przez nabycie jej akcji w liczbie wystarczającej do kontroli i zarządzania. Występują dwie formy przejęć: przejęcia przyjazne (friendly takeover) przejęcia wrogie (hostil takeover)

w zamian za akcje (A+B=A), Przejęcie - polega na uzyskaniu kontroli przez firmę silniejszą ekonomicznie nad inną firmą przez nabycie jej akcji w liczbie wystarczającej do kontroli i zarządzania. Występują dwie formy przejęć: przejęcia przyjazne (friendly takeover) przejęcia wrogie (hostil takeover)")

18

- zmniejszenie liczby konkurentów - wzrost udziału w rynku,

Cechy łączących się podmiotów Oczekiwane korzyści połączenia Pozioma Przedsiębiorstwa o podobnym profilu działania, konkurujące ze sobą, wytwarzające podobne produkty. - korzyści skali, - zmniejszenie liczby konkurentów - wzrost udziału w rynku, - wzrost efektywności wykorzystania zasobów finansowych, Pionowa Przedsiębiorstwa będące kolejnymi ogniwami łańcucha wartości - objęcie kontrolą całego procesu technologicznego, wytwarzania i dystrybucji produktu. - korzyści integracji technicznej, Koncen- tryczna Przedsiębiorstwa prowadzące działalność powiązaną ze sobą geograficznie, technicznie lub rynkowo - wejście na nowy rynek lub pozyskanie nowej technologii. Konglome- ratowa Przedsiębiorstwa niepowiązane ze sobą w żaden sposób. - zwiększenie siły rynkowej, - optymalizacja alokacji zasobów, - zmniejszenie ryzyka finansowego.

19

Producenci substytutów i produktów niezwiązanych

Rodzaje integracji Dostawcy Konkurenci Odbiorcy Producenci substytutów i produktów niezwiązanych Integracja pionowa wstępująca (wstecz) Integracja zdywersyfikowana Integracja pozioma Integracja pionowa zstępująca (w przód)

Integracja. zdywersyfikowana. Integracja. pozioma. Integracja pionowa. zstępująca (w przód)")

20

Najważniejsze przejęcia Google

Google wydało od 2001 r. ponad 28 mld dol. na akwizycję 168 firm. Oznacza to, że szacunkowo w tym czasie koncern dokonywał prawie jednego przejęcia miesięcznie. Za: Aleksandra Stanek, WP

Podobne prezentacje