Pobierz prezentację

1

Zagrożenia i szanse gospodarki polskiej Spojrzenie długookresowe Dr hab. Prof. UW Grzegorz Jędrzejczak 2016L w 3 1

2

Plan wykładu Problemy podejścia długookresowego Świat w którym żyjemy Wyzwania i szanse rozwojowe: – Demografia i rynek pracy – Produktywność (Inwestycje, Wiedza, kapitał społeczny, innowacyjność) – Nowa era nierówności (Świadczenia społeczne, zdrowie, edukacja; Znikająca klasa średnia) – ekonomia polityczna rozwoju – Pułapka średniego dochodu – Sekularne spowolnienie Lekcje historii: od I do III Reczpospolitej Polska na mapie świata: efekty transformacji Scenariusze na przyszłe ćwierćwiecze: – Model pesymistyczny: wariant argentynski – Model realistyczny: wariant hiszpanski – Model aspiracyjny: wariant południowo-koreański

– Nowa era nierówności (Świadczenia społeczne, zdrowie, edukacja; Znikająca klasa średnia) – ekonomia polityczna rozwoju – Pułapka średniego dochodu – Sekularne spowolnienie Lekcje historii: od I do III Reczpospolitej Polska na mapie świata: efekty transformacji Scenariusze na przyszłe ćwierćwiecze: – Model pesymistyczny: wariant argentynski – Model realistyczny: wariant hiszpanski – Model aspiracyjny: wariant południowo-koreański")

3

Wyzwania i szanse rozwojowe Demografia i rynek pracy Azja 4,3 mld mieszkańców 60% ludności świata. Chiny i Indie, razem stanowią około 37% ludności świata. Afryka około 1 mld osób, lub 15% ludności na świecie. Europa z 733 mln ludzi to 12% populacji świata, Ameryka Łacińska i Karaiby około 600 milionów (9%). Ameryka Północna (USA i Kanada), około 352 mln (5%), Oceania około 35 mln mieszkańców (0,5%). AzjaChiny IndieAfrykaAmeryka PółnocnUSA KanadOceani W perspektywie pół wieku: udział Europy spadnie do 7%; Ameryki Północnej z 5% do 4%; Azjii utrzyma się na obecnym poziomie; ludność Ameryki Lacińskiej nieznacznie wzrośnie o niecały 1 pp. Afryka, udział wzrośnie z 15% do 22%; podwojenie liczby ludnosci, będzie miało miejsce w Afryce subsaharyjskiej. Na tym tle w perspektywie 50 lat Polska ludnościowo spadnie z obecnego 0,5% do 0,3%.

. Ameryka Północna (USA i Kanada), około 352 mln (5%), Oceania około 35 mln mieszkańców (0,5%). AzjaChiny IndieAfrykaAmeryka PółnocnUSA KanadOceani W perspektywie pół wieku: udział Europy spadnie do 7%; Ameryki Północnej z 5% do 4%; Azjii utrzyma się na obecnym poziomie; ludność Ameryki Lacińskiej nieznacznie wzrośnie o niecały 1 pp. Afryka, udział wzrośnie z 15% do 22%; podwojenie liczby ludnosci, będzie miało miejsce w Afryce subsaharyjskiej. Na tym tle w perspektywie 50 lat Polska ludnościowo spadnie z obecnego 0,5% do 0,3%..")

4

Wyzwania i szanse rozwojowe Demografia i rynek pracy Do połowy stulecia grupa osób w wieku 15 – 39 lat w krajach rozwijających się (a więc potencjalnie najbardziej podatnych na emigację) 570 milionów osób, 328 milionów będzie miał miejsce w Afryce subsaharyjskiej, Południowej Azjii (bez Indii) 89 milionów, Indie 68 milionw Północna Afryka 44 milionów ludzi, a Ameryka Lacińska 29 milionów Dzisiejsza relacja emigracji do puli osób w kwalifikowanym przedziale wiekowym 6% Z ogolnego deficytu ponad 200 milionów osób w wieku produkcyjnym, połowa wystąpi w Europie i Ameryce Północnej.

570 milionów osób, 328 milionów będzie miał miejsce w Afryce subsaharyjskiej, Południowej Azjii (bez Indii) 89 milionów, Indie 68 milionw Północna Afryka 44 milionów ludzi, a Ameryka Lacińska 29 milionów Dzisiejsza relacja emigracji do puli osób w kwalifikowanym przedziale wiekowym 6% Z ogolnego deficytu ponad 200 milionów osób w wieku produkcyjnym, połowa wystąpi w Europie i Ameryce Północnej.")

5

Wyzwania i szanse rozwojowe Demografia i rynek pracy Polska 2060 Polaków o niemal 20% mniej (nie licząc emigracji) ilości dzieci do lat 15 mniejsza o 40% w stosunku do stanu obecnego ilośc osób starszych niż 65 lat ponad dwukrotnie większą niz dzisiaj liczba Polaków w wieku produkcyjnym spadnie o ponad 40% (znowu nie licząc emigracji) 5

ilości dzieci do lat 15 mniejsza o 40% w stosunku do stanu obecnego ilośc osób starszych niż 65 lat ponad dwukrotnie większą niz dzisiaj liczba Polaków w wieku produkcyjnym spadnie o ponad 40% (znowu nie licząc emigracji) 5")

6

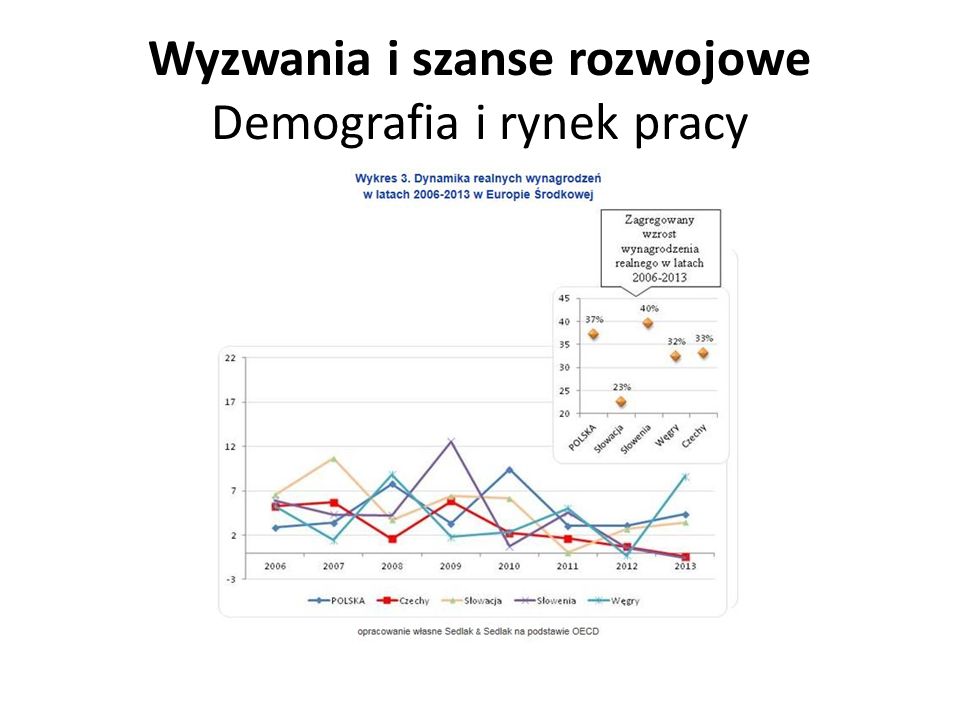

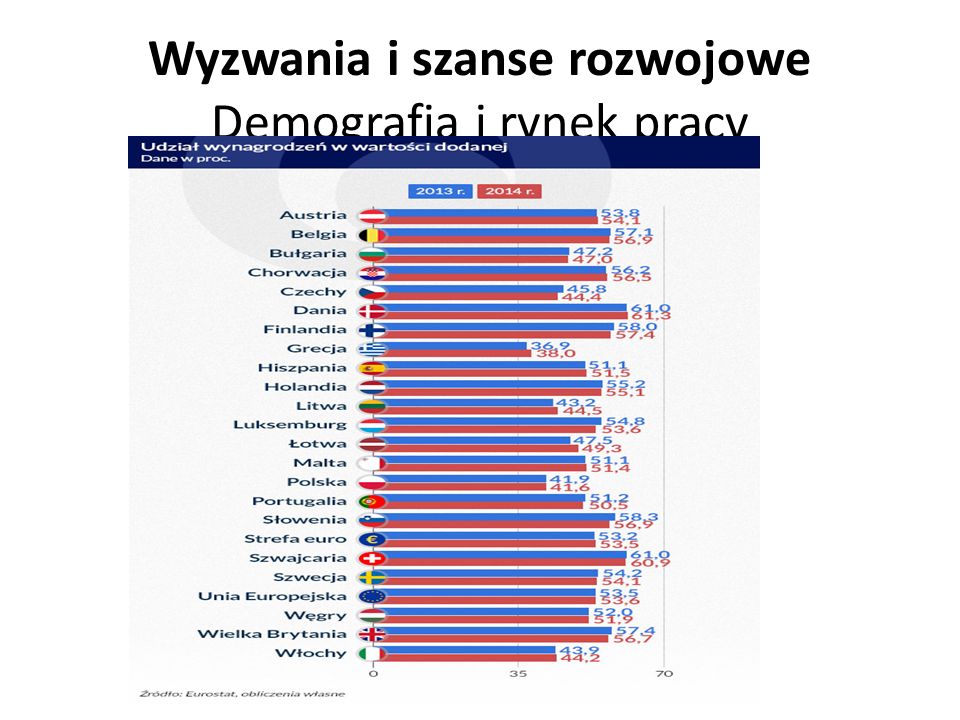

Wyzwania i szanse rozwojowe Demografia i rynek pracy

9

Wyzwania i szanse rozwojowe Produktywność

12

12

13

Wyzwania i szanse rozwojowe Produktywność Nowym obszarem innowacji jest sfera publiczna: Udział sektora publicznego rośnie w miarę wzrostu gospodarki – w gospodarkach z dochodem $2000-5000 sektor publiczny zagospodarowuje jedną czwartą PKB, w gospodarkach $5000- 10000, jedną trzecią PKB, w gospodarkach z dochodem ponad $20000, połowę PKB Dla innowacji w sferze rynkowej niezbędne jest zapewnienie nowych podejśc do regulacji (np. gwarancji praw własności Internetowego darmowego dostępu do muzyki czy filmów oraz allokcji czestotliwości radiowych dla telewizji cyfrowej czy telefonii mobilnej). Sfera publiczna sama dostarcza znaczaca ilość specyficznych produktów i uslug, takich jak bezpieczeństwo zewnętrzne i wewnętrzne, opieka społeczna, oświata czy ochrona zdrowia. 13

. Sfera publiczna sama dostarcza znaczaca ilość specyficznych produktów i uslug, takich jak bezpieczeństwo zewnętrzne i wewnętrzne, opieka społeczna, oświata czy ochrona zdrowia. 13.")

14

Wyzwania i szanse rozwojowe Produktywność Nowym obszarem innowacji jest sfera publiczna: Udział sektora publicznego rośnie w miarę wzrostu gospodarki – w gospodarkach z dochodem $2000-5000 sektor publiczny zagospodarowuje jedną czwartą PKB, w gospodarkach $5000- 10000, jedną trzecią PKB, w gospodarkach z dochodem ponad $20000, połowę PKB Dla innowacji w sferze rynkowej niezbędne jest zapewnienie nowych podejśc do regulacji (np. gwarancji praw własności Internetowego darmowego dostępu do muzyki czy filmów oraz allokcji czestotliwości radiowych dla telewizji cyfrowej czy telefonii mobilnej). Sfera publiczna sama dostarcza znaczaca ilość specyficznych produktów i uslug, takich jak bezpieczeństwo zewnętrzne i wewnętrzne, opieka społeczna, oświata czy ochrona zdrowia. 14

. Sfera publiczna sama dostarcza znaczaca ilość specyficznych produktów i uslug, takich jak bezpieczeństwo zewnętrzne i wewnętrzne, opieka społeczna, oświata czy ochrona zdrowia. 14.")

15

Wyzwania i szanse rozwojowe Produktywność Nowym obszarem innowacji jest sfera publiczna: Udział sektora publicznego rośnie w miarę wzrostu gospodarki – w gospodarkach z dochodem $2000-5000 sektor publiczny zagospodarowuje jedną czwartą PKB, w gospodarkach $5000- 10000, jedną trzecią PKB, w gospodarkach z dochodem ponad $20000, połowę PKB Dla innowacji w sferze rynkowej niezbędne jest zapewnienie nowych podejśc do regulacji (np. gwarancji praw własności Internetowego darmowego dostępu do muzyki czy filmów oraz allokcji czestotliwości radiowych dla telewizji cyfrowej czy telefonii mobilnej). Sfera publiczna sama dostarcza znaczaca ilość specyficznych produktów i uslug, takich jak bezpieczeństwo zewnętrzne i wewnętrzne, opieka społeczna, oświata czy ochrona zdrowia. 15

. Sfera publiczna sama dostarcza znaczaca ilość specyficznych produktów i uslug, takich jak bezpieczeństwo zewnętrzne i wewnętrzne, opieka społeczna, oświata czy ochrona zdrowia. 15.")

16

Wyzwania i szanse rozwojowe Demografia i rynek pracy

17

17

18

Wyzwania i szanse rozwojowe Produktywność

20

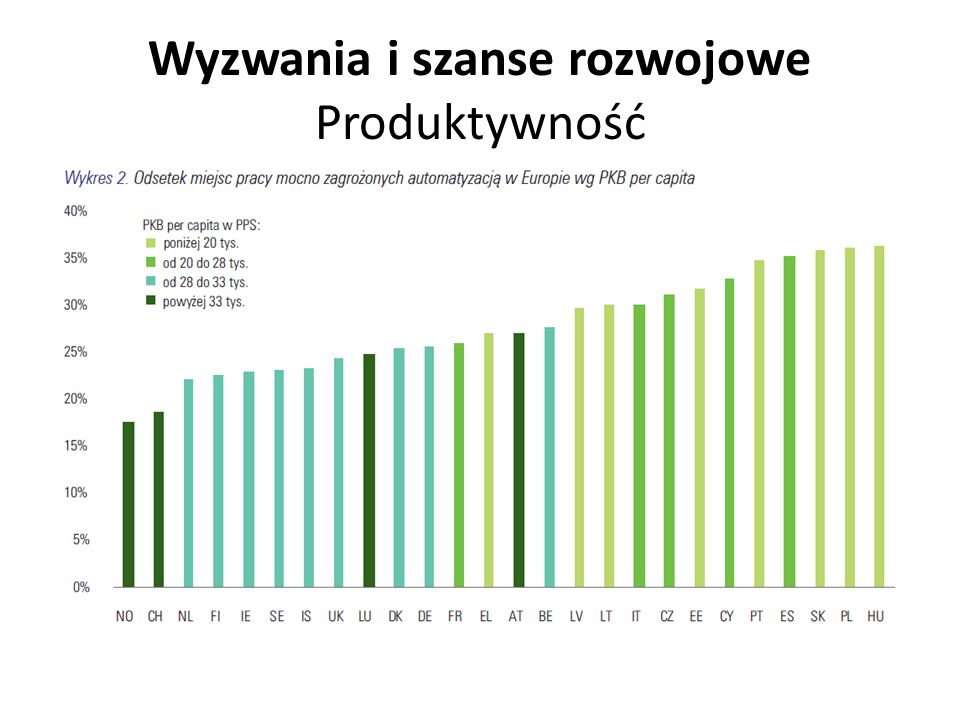

W ciągu następnych 20 lat: 1/3 polskiego rynku pracy zagrożona mechanizacją – technologicznym bezrobociem Są to profesje o niskim poziomie kreatywności, powtarzalne i rutynowe

21

Wyzwania i szanse rozwojowe Produktywność

22

Wyzwania i szanse rozwojowe Nowa era nierówności

23

23

24

Wyzwania i szanse rozwojowe Ekonomia polityczna EP innowacyjności W deklaracjach polityków, przedsiębiorców i menadżerów, innowacje - szczególnie oparte na rodzimej wiedzy – przedstawiane są jako mające same zalety i warte bezwarunkowego poparcia. Jest to o tyle podejrzane, że innowacje powodują większe lub mniejsze zakłócenie porządku gospodarczego i społecznego dla wielu grup społecznych i na wielu poziomach, przynajmniej w krótkim i średnim horyzoncie czasowym. 24

25

Wyzwania i szanse rozwojowe Ekonomia polityczna EP innowacyjności: poziom przedsiębiorstwa Na poziomie przedsiebiorstwa deczja o wprowadzaniu lub nie innowacji to „wybór z piekła rodem”. Z jednej strony w szybko zmieniającej się gospodarce rosnąca ilość sektorów tradycyjnie chronionych przed konkurencją zewnętrzna obecnie jest wystawiana na konkurencje globalną i innowacyjność staje się głównym sposobem jeśli nie wzmocnienia pozycji rynkowej to conajmniej przetrwania. W całkiem licznych przypadkach brak innowacji doprowadził do spadku udziału w rynku czy nawet upadku renomowanych firm które przegapiły nowe produkty. Z drugiej jednak strony, innowacje zakłócają istniejące hierarchie decyzyjne w utrwalonej strukturze zarządzania przedsiębiorstwami, a w przypadku innowacji przełomowych wymuszają zmianę całej kultury zarządzania. Wprowadzenie innowacji to również podjęcie ryzyka ekonomicznego związanego z koniecznością finansowania innowacji, zadanie znacznie trdniejsze niż w przypadku działalności rutynowej. Wprowadzanie nowych produktów to również ryzyko „zjadania” swoich poprzednich produktów. 25

26

Wyzwania i szanse rozwojowe Ekonomia polityczna EP innowacyjnosci: Poziom sektora gospodarki. W tradycyjnej gospodarce, między firmami operującymi w danym sektorze istniała swoista wspólnota interesów opisywana przez ekonomię modelem równowagi oligopolistycznej. Obecne szybkie i wciąż rosnące tempo wprowadzania innowacji – szczególnie nowych substytucyjnych produktów - oraz globalizacja czynią strategię oligopolistyczną bezużyteczną. Innowacje stają się bezpośrednim zagrożeniem dla dominujących producentów danego sektora – nowe produkty są z reguły bardziej atrakcyjne dla nabywcy i często oferowane przez outsiderów spoza tradycyjnego sektora w tym przez producentów zagranicznych. 26

27

Wyzwania i szanse rozwojowe Ekonomia polityczna EP innowwacyjnosci: Poziom gospodarki. Sukces gospodarki oceniany jest standardowo przez trzy wskaźniki: – Produkt Krajowy Brutto, – napływ zagranicznych inwestycji bezpośrednich, – oraz poziom bezrobocia. W długiej perspektywie innowacje są najlepzym gwarantem sukcesu, jednak w sredniookresowej perspektywie kilku lat, innowacje mogą powodować pogorszenie wszystkich trzech wskaźników. 27

28

Wyzwania i szanse rozwojowe Ekonomia polityczna EP innowacyności: Poziom symboliczny Innowacje końca XX wieku dotknęły sferę kultury w stopniu niespotykanm od czasów wynalazku Guttenberga – Pojawienie się internetowych księgarni doprowadziło do rewolucji handlu detalicznego książkami (w tym wprowadzenie ksiązek elektronicznych), muzyką i filmami, eliminując pośredników, a w następnej kolejności i sprzedawców detalicznych. – Pojawienie się blogosfery i portali informacyjnych – społecznej innowacji polegającej na możliwości bezkosztowego zamieszczania amatorskich wpisów medialnych. 28

29

Wyzwania i szanse rozwojowe Pułapka średniego dochodu 29

30

Wyzwania i szanse rozwojowe Pułapka średniego dochodu 30

31

Wyzwania i szanse rozwojowe GDPPPPper capita 2012, 2013 1 Luxembourg 89,41790,809 2 Norway 66,13567,169 3 Switzerland 53,64154,866 4 United States 51,689 N/A 5 Australia 44,407 N/A 6 Austria 44,141 e 44,638 7 Ireland 43,803 N/A 8 Netherlands 43,34843,436 9 Sweden 42,86543,834 10 Denmark 42,787 N/A 11 Canada 42,114 N/A 12 Germany 41,92342,682 13 Belgium 40,83841,212 14 Finland 39,16039,130 15 Iceland 39,117 N/A 16 France 36,93337,267 — OECD 36,847 e N/A 17 United Kingdom 35,67136,298 18 Japan 35,482 N/A 19 Italy 34,14133,922 20 New Zealand 32,888 N/A 21 Spain 32,55932,765 22 Israel 31,36432,309 23 South Korea 30,011 N/A 24 Slovenia 28,48228,719 25 Czech Republic 27,52727,772 26 Greece 25,987 N/A 27 Slovakia 25,84826,233 28 Portugal 25,80226,164 29 Estonia 24,26025,031 30 Poland 22,78223,481 31 Hungary 22,63523,152 32 Chile 21,48622,460 33 Turkey 18,328 e N/A 34 Mexico 17,01917,302

32

Wyzwania i szanse rozwojowe Total net take-home pay, by family-type, deducting taxes and non-tax compulsory payments Married with 2 children at 100% of average wage RankCountry 2013 net income in USD PPP 1 Luxembourg 55,387 2 Switzerland 50,817 3 Australia 46,334 4 Norway 46,311 5 Germany 45,687 6 Belgium 43,034 7 United States 42,433 8 South Korea 42,050 9 Ireland 41,459 10 United Kingdom 41,451 11 Japan 40,491 12 Austria 40,011 13 Netherlands 38,804 14 Denmark 37,405 15 Iceland 37,312 16 Sweden 37,092 17 France 36,009 18 Finland 35,546 19 New Zealand 35,503 20 Canada 35,471 21 Spain 32,416 22 Italy 32,200 23 Greece 27,073 24 Israel 26,808 25 Slovenia 26,367 26 Portugal 24,939 27 Czech Republic 23,926 28 Hungary 19,419 29 Estonia 18,908 30 Slovakia 18,718 31 Poland 17,986 32 Chile 15,366 33 Mexico 11,140

33

Wyzwania i szanse rozwojowe Czy grozi nam sekularna stagnacja? Ryzyko sekularnej stagnacji - długotrwałego spowolnienia wzrostu gopodarczego. Spowolnienia to ma wielowarstwowe przyczyny związane z: rosnącym rozwarstwieniu dochodowym – ciągłym dynamicznym wzrostem dochodów wąskich grup pracowników kreatywnych (cognitive workers) przy stagnacji a nawet realnego spadku dochodów klasy średniej strukturalnym bezrobociem szczególnie wśród ludzi młodych i wycofywania się znaczących grup z rynku pracy, wyczerpaniem się efektu edukacyjnego przez w krajach które przeszły etap powszechej edukacji pogarszaniu się sytuacji demograficznej w wyniku starzenia się społeczeństw. 33

przy stagnacji a nawet realnego spadku dochodów klasy średniej strukturalnym bezrobociem szczególnie wśród ludzi młodych i wycofywania się znaczących grup z rynku pracy, wyczerpaniem się efektu edukacyjnego przez w krajach które przeszły etap powszechej edukacji pogarszaniu się sytuacji demograficznej w wyniku starzenia się społeczeństw. 33.")

>")