Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Podejście mieszane w wycenie nieruchomości

2

PODEJŚCIE MIESZANE ► §15-19 RozpWyc ► Nota Interpretacyjna: Zastosowanie metody pozostałościowej w wycenie nieruchomości

3

PODEJŚCIE MIESZANE [założenie] Jeżeli istniejące uwarunkowania nie pozwalają na zastosowanie podejścia porównawczego lub dochodowego, wartość rynkową nieruchomości określa się w podejściu mieszanym.

![PODEJŚCIE MIESZANE [założenie] Jeżeli istniejące uwarunkowania nie pozwalają na zastosowanie podejścia porównawczego lub dochodowego, wartość rynkową nieruchomości określa się w podejściu mieszanym.](http://images.slideplayer.pl/36/10647469/slides/slide_3.jpg "PODEJŚCIE MIESZANE [założenie] Jeżeli istniejące uwarunkowania nie pozwalają na zastosowanie podejścia porównawczego lub dochodowego, wartość rynkową nieruchomości określa się w podejściu mieszanym.")

4

PODEJŚCIE MIESZANE METODA POZOSTAŁOŚCIOWA METODA KOSZTÓW LIKWIDACJI METODA WSKAŹNIKÓW SZACUNKOWYCH GRUNTU

5

Metoda pozostałościowa ► Zawiera elementy podejścia porównawczego, dochodowego kosztowego ► stosowana do określenia wartości rynkowej nieruchomości, która ma podlegać rozwojowi: budowie, odbudowie, rozbudowie, nadbudowie, przebudowie, modernizacji, adaptacji, montażu lub remoncie obiektu budowlanego.

6

Zastosowanie metody pozostałościowej ► określanie wartości rynkowej nieruchomości, gdy: brak odpowiedniej liczby transakcji sprzedaży nieruchomości podobnych do nieruchomości szacowanej pozwalającej na zastosowanie podejścia porównawczego do wyceny, lub jeśli zgromadzone dane nie pozwalają na określenie wartości rynkowej w podejściu dochodowym. ► wymaga określenia najkorzystniejszego sposobu użytkowania nieruchomości, która podlega wycenie.

7

Zastosowanie metody pozostałościowej ► przyjęte założenia i dane, uwzględnione w wycenie, muszą mieć charakter rynkowy i powinny wynikać z przeprowadzonej analizy rynku. ► Przyjęcie danych wejściowych do wyceny powinno zostać uzasadnione.

8

Procedura 1. Wartość rynkową nieruchomości określa się jako różnicę wartości nieruchomości po zrealizowaniu zakładanego rozwoju i kosztów rynkowych związanych z tym rozwojem, z uwzględnieniem zysku inwestora uzyskiwanego na rynku podobnych inwestycji. wg wzoru: W R = W K – (K R + Z I ) gdzie: W R - wartość rynkowa nieruchomości, W R - wartość rynkowa nieruchomości, W K - wartość nieruchomości po zrealizowaniu rozwoju, W K - wartość nieruchomości po zrealizowaniu rozwoju, K R - koszty rynkowe związane z rozwojem nieruchomości, K R - koszty rynkowe związane z rozwojem nieruchomości, Z I - zysk inwestora uzyskiwany na rynku podobnych inwestycji. Z I - zysk inwestora uzyskiwany na rynku podobnych inwestycji.

gdzie: W R - wartość rynkowa nieruchomości, W R - wartość rynkowa nieruchomości, W K - wartość nieruchomości po zrealizowaniu rozwoju, W K - wartość nieruchomości po zrealizowaniu rozwoju, K R - koszty rynkowe związane z rozwojem nieruchomości, K R - koszty rynkowe związane z rozwojem nieruchomości, Z I - zysk inwestora uzyskiwany na rynku podobnych inwestycji. Z I - zysk inwestora uzyskiwany na rynku podobnych inwestycji..")

9

Procedura, cd. 2. Określenie wartości nieruchomości po zrealizowaniu rozwoju (WK). 3. Określenie rynkowych kosztów związanych z rozwojem nieruchomości (KR), m.in: -koszty uzyskania pozwoleń i uzgodnień, -koszty zakupu, -koszty wstępne, -koszty budowy, -inne opłaty i koszty, w tym rezerwy na koszty nieprzewidziane -koszty finansowania. 4. Określenie rynkowego poziomu zysku inwestora (ZI) uzyskiwanego na rynku nieruchomości podobnych. 5. Określenie wartości rynkowej nieruchomości (WR) jako różnicy wartości nieruchomości po zrealizowaniu rozwoju i sumy kosztów rynkowych związanych z tym rozwojem oraz zysku inwestora uzyskiwanego na rynku nieruchomości podobnych. 6. Przeprowadzenie analizy otrzymanego wyniku np. poprzez porównanie z transakcjami, ofertami i odpowiednimi wskaźnikami.

, m.in: -koszty uzyskania pozwoleń i uzgodnień, -koszty zakupu, -koszty wstępne, -koszty budowy, -inne opłaty i koszty, w tym rezerwy na koszty nieprzewidziane -koszty finansowania. 4. Określenie rynkowego poziomu zysku inwestora (ZI) uzyskiwanego na rynku nieruchomości podobnych. 5. Określenie wartości rynkowej nieruchomości (WR) jako różnicy wartości nieruchomości po zrealizowaniu rozwoju i sumy kosztów rynkowych związanych z tym rozwojem oraz zysku inwestora uzyskiwanego na rynku nieruchomości podobnych. 6. Przeprowadzenie analizy otrzymanego wyniku np. poprzez porównanie z transakcjami, ofertami i odpowiednimi wskaźnikami..")

10

Zysk inwestora Z I ► Zysk inwestora uzyskiwany na rynku inwestycji podobnych zależny od rodzaju inwestycji wynagrodzenie inwestora za ponoszone ryzyko i zaangażowanie w proces inwestycyjny. ► Przyjmuje się zysk inwestora, może być określony jako: procent rynkowych kosztów związanych z rozwojem (KR) lub wartości nieruchomości po zrealizowaniu zakładanego rozwoju (WK).

lub wartości nieruchomości po zrealizowaniu zakładanego rozwoju (WK)..")

11

Metoda kosztów likwidacji ► metoda stosowana, gdy części składowe gruntu przeznaczone są do rozbiórki ► wartość nieruchomości równa jest kosztowi nabycia gruntu, pomniejszonemu o koszt likwidacji części składowych gruntu, powiększonemu o wartość materiałów pozostałych po rozbiórce. W = W g – K r + W M gdzie: W – wartość nieruchomości W g – koszt nabycia gruntu (wartość rynkowa) K r – koszt likwidacji części składowych gruntu (powiększony o koszty utylizacji materiałów szkodliwych, np. azbestu) W M – wartość materiałów z odzysku

K r – koszt likwidacji części składowych gruntu (powiększony o koszty utylizacji materiałów szkodliwych, np. azbestu) W M – wartość materiałów z odzysku.")

12

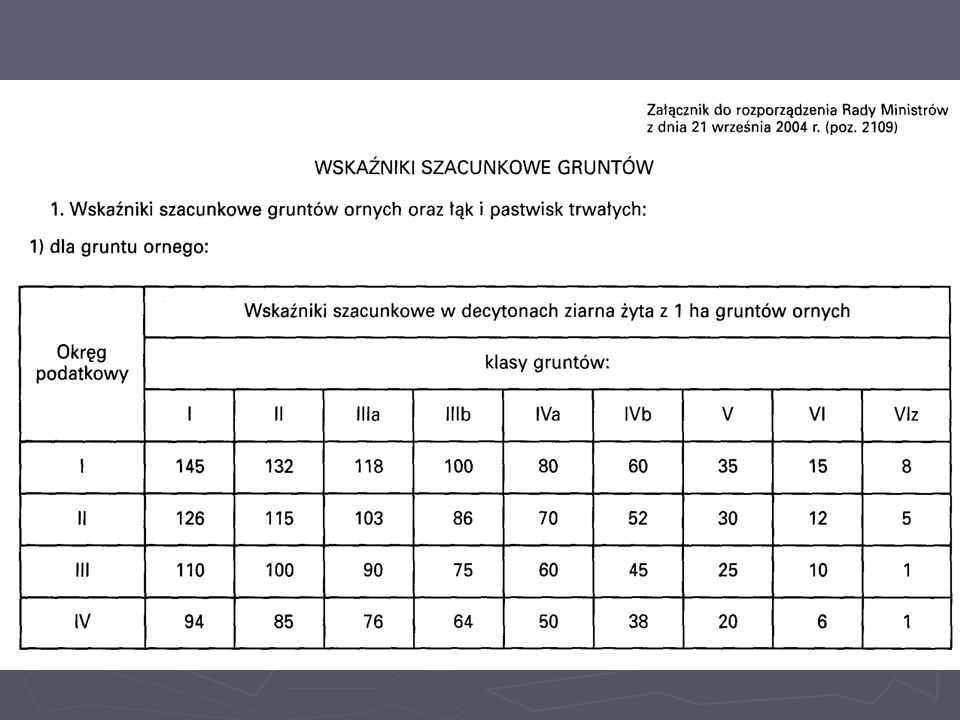

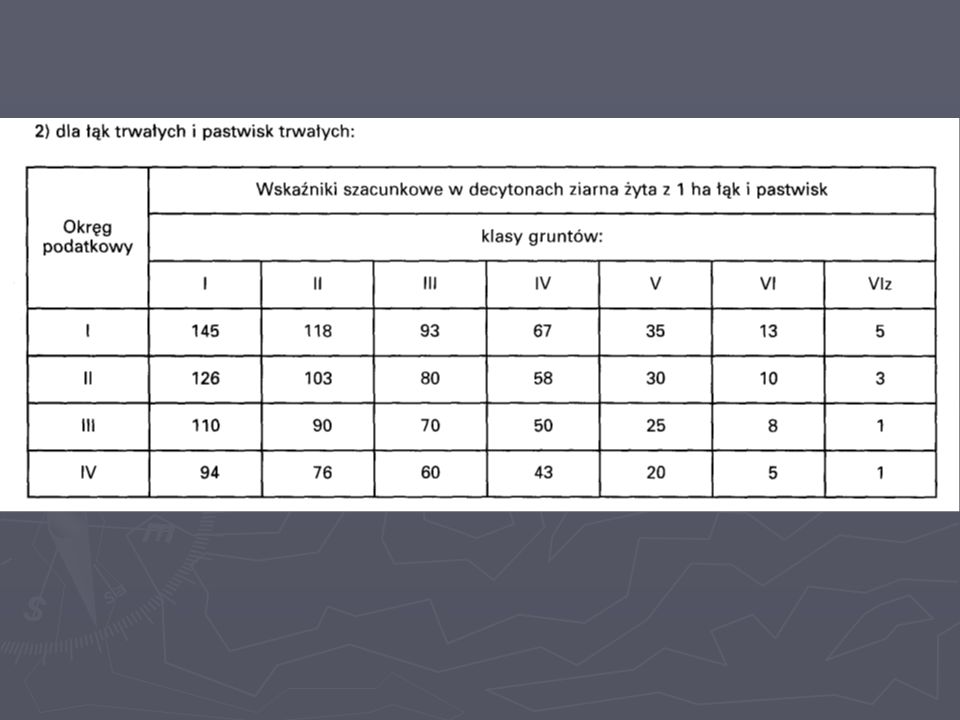

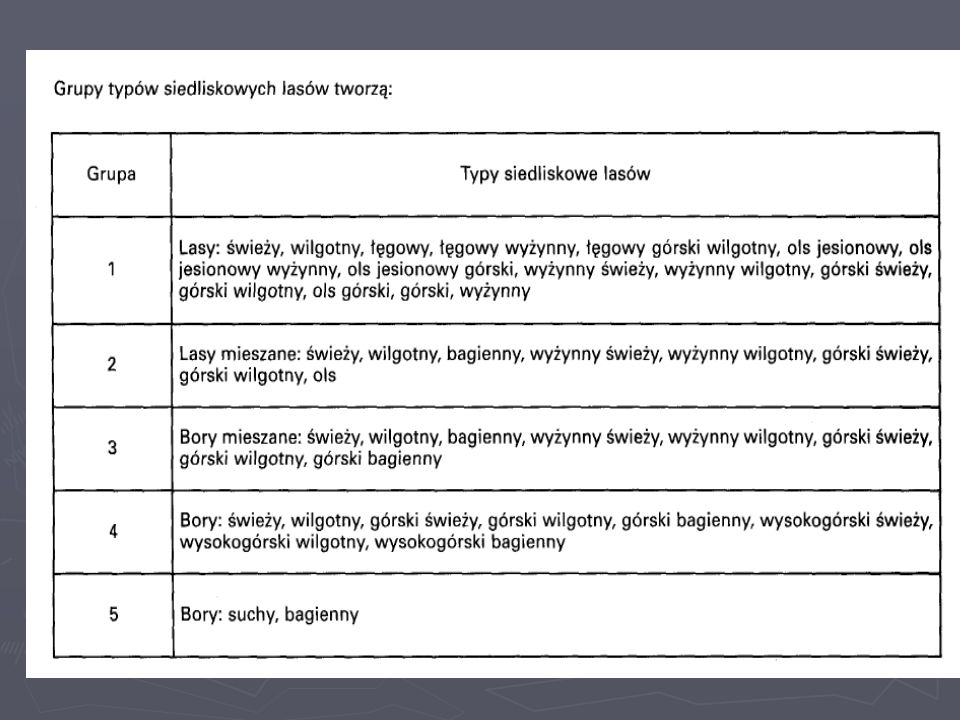

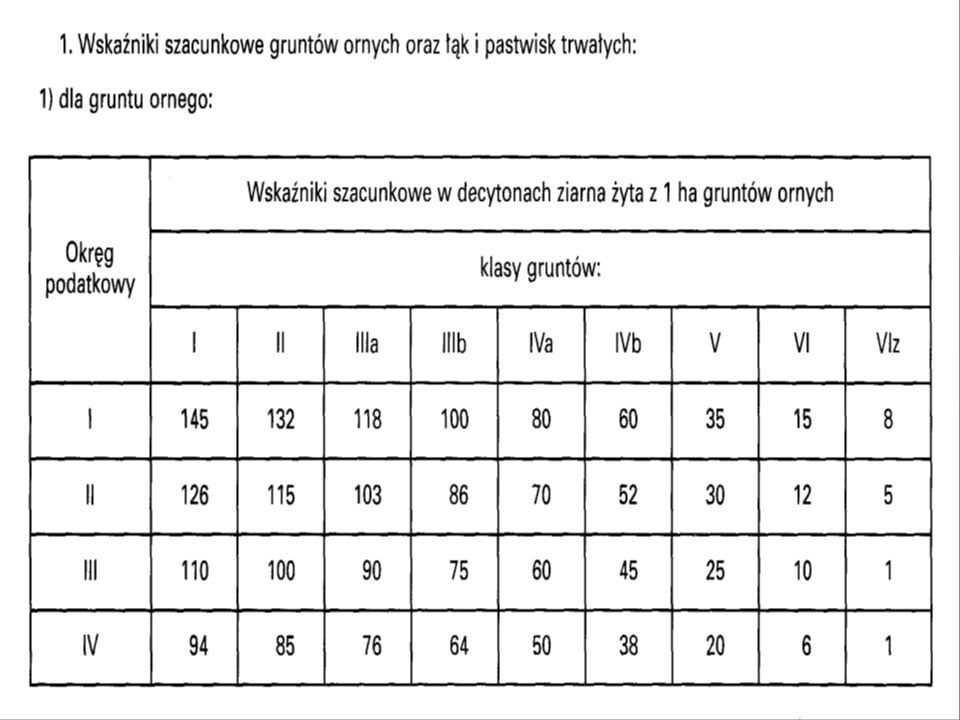

Metoda wskaźników szacunkowych gruntu ► Stosuje się przy określaniu wartości nieruchomości przeznaczonych na cele rolnicze lub leśne, gdy brak transakcji rynkowych dla tego typu nieruchomości ► Wartość 1 ha gruntu ustala się jako iloczyn wskaźnika szacunkowego 1 ha gruntu i ceny 1 decytony żyta albo ceny 1m 3 drzewa ► Klasy gruntów z katastru nieruchomości ► Typy siedliskowe lasów z planów urządzenia lasów ► Okręg podatkowy wg przepisów o podatku rolnym

13

Podejście mieszane w wycenie gruntów rolnych ► w przypadku ustalania wartości plantacji będącej w okresie plonowania ► wartość plantacji określa się jako sumę kosztów jej założenia i pielęgnacji do pierwszych zbiorów, oraz wartości utraconych pożytków od dnia na który określany jest stan plantacji, do końca okresu plonowania. ► Sumę tę pomniejsza się odpowiednio o zużycie – amortyzację wynikającą z okresu wykorzystania plantacji od pierwszego roku plonowania do dnia w którym określany jest stan nieruchomości ► Wartości utraconych pożytków i poziom nakładów określa się biorąc w szczególności pod uwagę: (1) cechy roślin ( gatunek, odmianę, poziom prowadzenia plantacji), (2) warunki glebowo – przyrodnicze, (3) koszty likwidacji plantacji, (4) wielkość i wartość pożytków, z uwzględnieniem warunków racjonalnie prowadzonej gospodarki oraz poziom faktycznie poniesionych nakładów przy racjonalnych kosztach, (5) dochód związany z gruntem i innymi urządzeniami.

cechy roślin ( gatunek, odmianę, poziom prowadzenia plantacji), (2) warunki glebowo – przyrodnicze, (3) koszty likwidacji plantacji, (4) wielkość i wartość pożytków, z uwzględnieniem warunków racjonalnie prowadzonej gospodarki oraz poziom faktycznie poniesionych nakładów przy racjonalnych kosztach, (5) dochód związany z gruntem i innymi urządzeniami..")

14

Podejście mieszane w wycenie plantacji wieloletnich Wp – wartość plantacji wg stanu na dzień wyceny Wi – koszty inwestycyjne związane z założeniem i pielęgnacją plantacji do pierwszego roku plonowania Wk – wartość utraconych pożytków za lata pozostałe do końca okresu pełnego plonowania A – odpis amortyzacyjny t – ilość lat, od pierwszego roku plonowania do momentu wyceny T – ilość lat pełnego plonowania

15

Podejście mieszane, metoda wskaźników szacunkowych gruntów ► Tylko w przypadku gdy brak na rynku lokalnym podobnych transakcji oraz brak danych dotyczących stawek rynkowych czynszów dzierżawy nieruchomości ► wskaźniki szacunkowe wyrażone są w decytonach ziarna żyta i przypisane w zależności od położenia gruntu w okręgu podatkowym odpowiednim użytkom gruntowym i ich klasom

16

Wartość działek w podejściu mieszanym Wt – wartość tabelaryczna działki w dt ziarna żyta Pk i – powierzchnia i-tego konturu klasyfikacyjnego Wsz i – wskaźnik szacunkowy i-tego konturu klasyfikacyjnego wyrażony w dt żyta / 1 ha (ustalany na podstawie danych zamieszczonych w tabeli) i określany w zależności od położenia w okręgu podatkowym oraz użytku i klasy bonitacyjnej tego konturu Wg – wartość działki po uwzględnieniu charakterystycznych cech tej działki, korygujących wartość tabelaryczną u i – współczynniki korygujące wartość tabelaryczną C – cena decytony ziarna żyta, przyjęta z rynku lokalnego

i określany w zależności od położenia w okręgu podatkowym oraz użytku i klasy bonitacyjnej tego konturu Wg – wartość działki po uwzględnieniu charakterystycznych cech tej działki, korygujących wartość tabelaryczną u i – współczynniki korygujące wartość tabelaryczną C – cena decytony ziarna żyta, przyjęta z rynku lokalnego")

20

Podejście mieszane, metoda wskaźników szacunkowych gruntu – grunty leśne W gL = (N Szi,j ∙ P i ) ∙ C 1m 3 dr (1 + v 1 + v 2 +...+ v n ) i=1 gdzie: ► NSzi,j – wskaźnik szacunkowy dla i-tej grupy typu siedliskowego lasów oraz j-tego okręgu podatkowego, ► P i – powierzchnia nieruchomości leśnej w i-tej grupie typu siedliskowego, ► C 1m 3 dr – cena 1 metra sześciennego drewna, ► v 1, v 2,..., v n – współczynniki korekcyjne wynikające z cech nieruchomości leśnych; współczynniki korekcyjne „vi” ustala rzeczoznawca i mogą przyjmować wartości określone w tabeli nr 1 komentarza do standardu V.6

∙ C 1m 3 dr (1 + v 1 + v v n ) i=1 gdzie: ► NSzi,j – wskaźnik szacunkowy dla i-tej grupy typu siedliskowego lasów oraz j-tego okręgu podatkowego, ► P i – powierzchnia nieruchomości leśnej w i-tej grupie typu siedliskowego, ► C 1m 3 dr – cena 1 metra sześciennego drewna, ► v 1, v 2,..., v n – współczynniki korekcyjne wynikające z cech nieruchomości leśnych; współczynniki korekcyjne „vi ustala rzeczoznawca i mogą przyjmować wartości określone w tabeli nr 1 komentarza do standardu V.6")

21

Podejście mieszane, metoda wskaźników szacunkowych gruntu ► cena drewna – z nadleśnictwa, z rynku lokalnego, średnia ważona za 3 lata z uwzględnieniem sortymentów ► grupy typów siedliskowych z planu urządzenia lasu ► okręg podatkowy wg przepisów o podatku rolnym ► cechy nieruchomości: stopień degradacji siedliska leśnego, szkodliwe oddziaływanie przemysłu, masowe występowanie szkodników, położenie w stosunku do siedlisk i gł dróg dojazdowych, możliwość przeprowadzenia zrywki, rodzaje gruntów przyległych, walory rekreacyjne

22

Skale ocen cech nieruchomości (działek) leśnych oraz wynikających z tych cech wysokości współczynników korekcyjnych. Nr cech Cechy rynkowe Ocena Współczynniki korekcyjne v i 1. Stopień degradacji siedliska Leśnego bardzo dobry; dobry; częściowo zdegradowane; znacznie zdegradowane 0,1; 0,05; - 0,05; - 0,1 0,1; 0,05; - 0,05; - 0,1 2. Położenie nieruchomości w strefie szkodliwego oddziaływania przemysłu na drzewostany (czynniki o charakterze abiotycznym) - nie występuje - uszkodzenia słabe - uszkodzenia średnie - uszkodzenia silne 0,2 0,2 0,05 0,05 - 0,1 - 0,2 3. Położenie nieruchomości w obszarach zagrożonych masowym występowaniem szkodników pierwotnych nie występuje występuje+0,05 - 0,05 4. Położenie nieruchomości w obszarach zagrożonych lub opanowanych przez szkodniki wtórne nie występuje występuje+0,05 - 0,05 5. Położenie nieruchomości w odniesieniu do drogi głównej lub działki siedliskowej bardzo dobre; dobre; słabe +0,1; +0,05; - 0,1 6. Możliwości przeprowadzenia zrywki (warunki) bardzo dobre; dobre; średnie; trudne; b. trudne 0,2; 0,1; 0; - 0,1; - 0,2 0,2; 0,1; 0; - 0,1; - 0,2 7. Jakość drogi dojazdowej bardzo dobra; dobra; niska +0,1; +0,05; - 0,05 8. Sąsiedztwo użytków przyległych bardzo korzystne korzystneprzeciętneniekorzystne+0,05 0,00 0,00 - 0,05 - 0,1 9. Walory rekreacyjne nieruchomości bardzo dużej przydatności; duża przydatność; mała przydatność; nieprzydatne 0,1 ; 0,05; 0,00; - 0,05 0,1 ; 0,05; 0,00; - 0,05

- nie występuje - uszkodzenia słabe - uszkodzenia średnie - uszkodzenia silne 0,2 0,2 0,05 0,05 - 0,1 - 0,2 3. Położenie nieruchomości w obszarach zagrożonych masowym występowaniem szkodników pierwotnych nie występuje występuje+0,05 - 0,05 4. Położenie nieruchomości w obszarach zagrożonych lub opanowanych przez szkodniki wtórne nie występuje występuje+0,05 - 0,05 5. Położenie nieruchomości w odniesieniu do drogi głównej lub działki siedliskowej bardzo dobre; dobre; słabe +0,1; +0,05; - 0,1 6. Możliwości przeprowadzenia zrywki (warunki) bardzo dobre; dobre; średnie; trudne; b. trudne 0,2; 0,1; 0; - 0,1; - 0,2 0,2; 0,1; 0; - 0,1; - 0,2 7. Jakość drogi dojazdowej bardzo dobra; dobra; niska +0,1; +0,05; - 0,05 8. Sąsiedztwo użytków przyległych bardzo korzystne korzystneprzeciętneniekorzystne+0,05 0,00 0,00 - 0,05 - 0,1 9. Walory rekreacyjne nieruchomości bardzo dużej przydatności; duża przydatność; mała przydatność; nieprzydatne 0,1 ; 0,05; 0,00; - 0,05 0,1 ; 0,05; 0,00; - 0,05.")

25

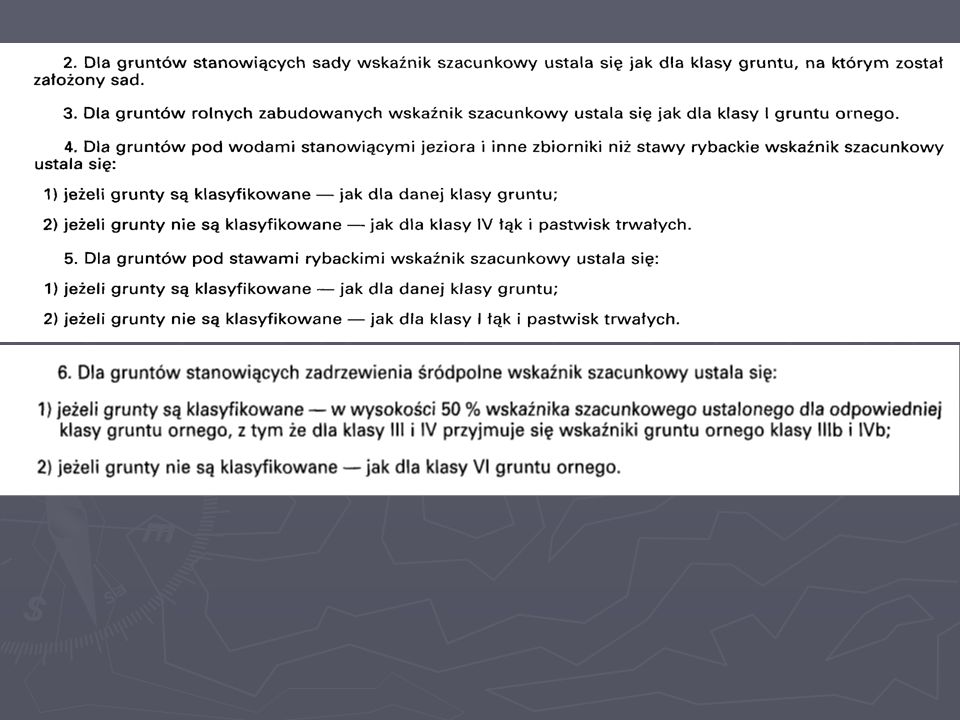

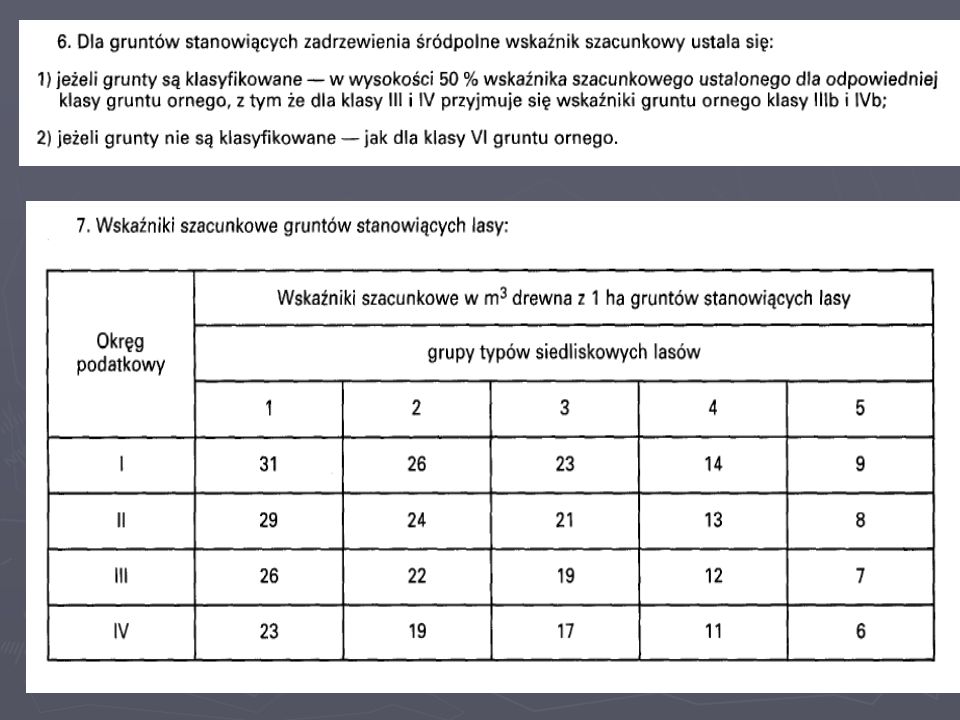

Podejście mieszane, metoda wskaźników szacunkowych gruntu – nieruchomości zadrzewione i zakrzewione; brak transakcji gdzie: – wskaźnik szacunkowy wyrażony w decytonach ziarna żyta dla 1 ha gruntu ornego dla i-tej klasy bonitacyjnej i obiektu położonego w j-tym okręgu podatkowym; wskaźnik szacunkowy ustala się, przyjmując 50% wskaźnika dla gruntu ornego w klasie bonitacyjnej przyjętej dla tych gruntów, z tym że dla klasy III i klasy IV stosuje się odpowiednio wskaźniki szacunkowe gruntu ornego dla klas IIIb i IVb, ► P – powierzchnia nieruchomości zadrzewionej i zakrzewionej w i-tej, klasie bonitacyjnej. ► C q – cena jednej decytony ziarna żyta, ustalona z rynku lokalnego dla miejsca położenia nieruchomości, ► v i – współczynniki korekcyjne wynikające z cech nieruchomości innych niż klasa bonitacyjna i położenie w okręgu podatkowym, mające wpływ na wartość gruntu. Współczynniki korekcyjne „vi” ustala rzeczoznawca majątkowy. Mogą one przyjmować wartości określone w tabeli nr 2 komentarza do Standardu.

27

Skale ocen cech gruntów zadrzewionych i zakrzewionych oraz wynikających z tych cech współczynników korekcyjnych Numer cechy Cechy rynkowe Ocena Współczynniki korekcyjne 1. Możliwość przeprowadzenia zrywki (warunki) bardzo dobre + 0,2 dobre + 0,1 średnie 0,0 0,0 trudne - 0,1 bardzo trudne - 0,2 2. Dostępność i związana z tym możliwość transportu drewna (warunki dojazdu) droga utwardzona + 0,1 droga gruntowa 0,0 0,0 brak dojazdu - 0,1 - 0,1 3. Walory rekreacyjne bardzo duża przydatność 0,1 0,1 duża przydatność 0,05 0,05 mała przydatność 0,0 0,0 nieprzydatne - 0,05 - 0,05

bardzo dobre + 0,2 dobre + 0,1 średnie 0,0 0,0 trudne - 0,1 bardzo trudne - 0,2 2. Dostępność i związana z tym możliwość transportu drewna (warunki dojazdu) droga utwardzona + 0,1 droga gruntowa 0,0 0,0 brak dojazdu - 0,1 - 0,1 3. Walory rekreacyjne bardzo duża przydatność 0,1 0,1 duża przydatność 0,05 0,05 mała przydatność 0,0 0,0 nieprzydatne - 0,05 - 0,05.")

Podobne prezentacje