Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Nowa perspektywa unijna 2014-2020 Jak finansować nowoczesne technologie IT? Joanna Dominiak

2

CENTRUM FINANSOWANIA COMARCH DotacjeLeasing IT Kredyt bankowy Ulga technologiczna

3

Przedsiębiorcy o dotacjach Badanie firm MSP Podsumowanie perspektywy 2007-13 oraz plany MŚP na okres 2014-2020

4

Raport o dotacjach Plany MŚP na nowa perspektywę

5

Raport o dotacjach Na co MSP przeznaczy środki z UE

7

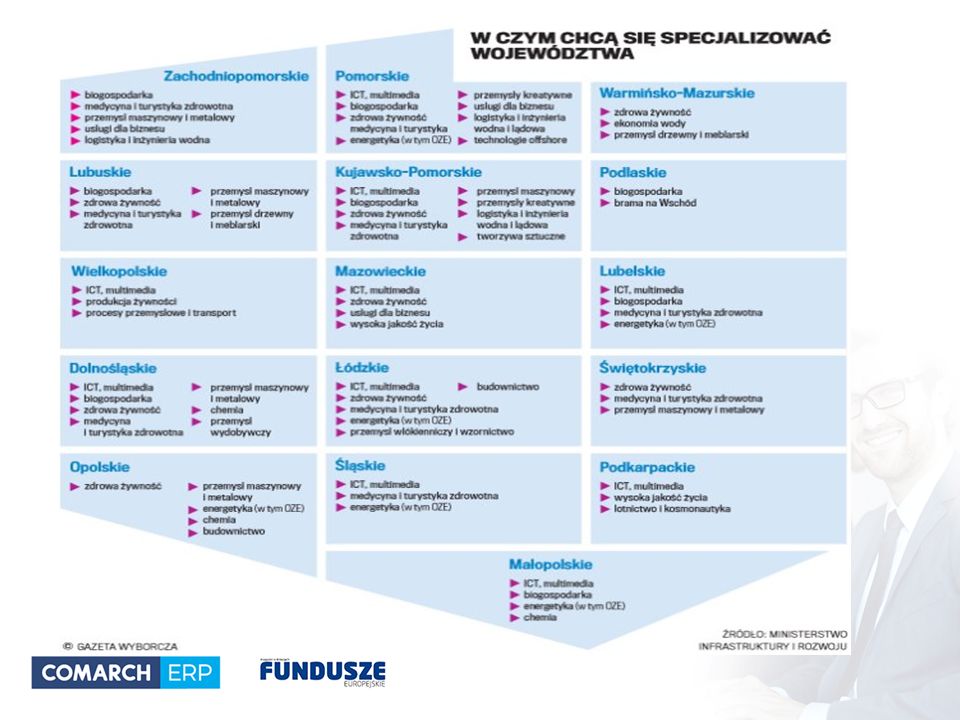

Dotacje na specjalizacje ITC 9,7 mld euro badania naukowe, rozwój technologiczny i innowacje 3,5 mld euro na Technologie ITC

8

Finansowanie IT w RPO RPODziałanieCo sfinansuje?Termin naboru Dolnośląskie 1.5.1 Rozwój produktów i usług w MŚP Technologie TIK10. 2016 Świętokrzyskie 2.5 Wsparcie inwestycyjne sektora MŚP Technologie TIK29.03-29.04 Kujawsko- pomorskie 1.6.2 Dotacje dla innowacyjnych MŚP Technologie TIKQ4 2016 Śląskie 3.3 Technologie TIK w MSPTechnologie TIK07-08.2016 Małopolskie 3.4.4 Dotacje dla MŚPDziałalność B+R oraz TIKQ1 2016 Wielkopolskie 1.5.2 Wzmocnienie konkurencyjności MSP Technologie TIK 2017 Lubelskie 3.7 Wzrost konkurencyjności MŚP Inwestycje w technologie TIK 06.2016 Lubuskie 1.5 Rozwój MŚP Działalność B+R oraz TIK03.2016

9

Finansowanie IT w RPO RPODziałanieCo sfinansuje?Nabór Podlaskie 1.3. Wspieranie inwestycji w przedsiębiorstwach Technologie TIK07/08. 2016 Pomorskie 2.1 oraz 2.2.1 Inwestycje profilowane Technologie BR+ TIK01.02-15.03.2016 Łódzkie II.3.1 Innowacje w MŚPTechnologie TIK22.02-03.03. 2016 Mazowieckie 3.3 Innowacje w MŚPInnowacje, TIK +BR Q3.2016 Warmińsko – mazurskie 1.4.3 Technologie TIK w działalności MŚP Technologie TIKBrak informacji Opolskie 2.1.2 Wsparcie TIK w przedsiębiorstwach Technologie TIK2017 Podkarpackie 1.4.1 Wsparcie MŚPTechnologie TIK19.01-31.03.2016 Zachodniopom orskie 1.5 Inwestycje przedsiębiorstw w IS Technologie TIK18.01-18.03/ kolejny 12.2016

10

Innowacyjność w projektach ITC Innowacyjność produktowa Wprowadzenie na rynek nowego produktu lub usługi. Cechy technologiczne nowego produktu lub jego przeznaczenie różnią się znacząco od uprzednio wytwarzanych LUB znaczne ulepszenie oferowanych do tej pory produktów lub usług. Znacząca zmiana musi dotyczyć parametrów technicznych, komponentów, materiałów, wbudowanego oprogramowania, bardziej przyjaznej obsługi dla użytkownika końcowego czy innych cech funkcjonalnych. Innowacja produktowa została wdrożona jeśli została wprowadzona na rynek! Innowacyjność procesowa Zmiana w stosowanych sposobach wytwarzania produktów czy usług Dotyczy nowych urządzeń i oprogramowania wykorzystywanego do produkcji. Przykładem może być instalacja nowej albo ulepszonej linii produkcyjnej lub wdrożenie oprogramowania wspomagającego proces produkcji poprzez np. strategiczne planowanie produkcji.

11

Innowacyjność produktowa Firmy produkcyjne, usługowe Ograniczone możliwości powiazania technologii ITC z wytworzenie innowacji ale system informatyczny może być niezbędny przy produkcji i wprowadzeniu na rynek. dla firm wdrażających nową technologię produkcji technologia IT do zarządzania produkcją może stanowić element dodatkowy (jako przykład innowacji procesowej, marketingowej, organizacyjnej)

.")

12

Innowacyjność procesowa - PRODUKCJA Zmiana w stosowanych sposobach wytwarzania produktów czy usług Dotyczy nowych urządzeń i oprogramowania wykorzystywanego do produkcji. PRZYKŁAD: instalacja nowej albo ulepszonej linii produkcyjnej lub wdrożenie oprogramowania wspomagającego proces produkcji poprzez np. strategiczne planowanie produkcji. Firmy handlowe, usługowe – NIE Firmy produkcyjne – TAK, możliwe wdrożenie systemów IT moduły produkcyjne: strategiczne planowanie produkcji, rejestracja/ raportowanie produkcji, mechanizmy zarządzania zapasami

13

Innowacyjność procesowa – LOGISTYKA Zmiana w logistyce firmy Obejmuje urządzenia, oprogramowanie oraz techniki wykorzystywane do nabywania materiałów, alokowania zasobów w ramach firmy lub dostarczania produktów do odbiorców. Możliwe wprowadzenie technologii TIK do realizacji zakupów czy magazynowania lub optymalizowania trasy dostaw. Możliwe wdrożenie technologii IT w firmach handlowych, usługowych, produkcyjnych Np. rozwiązanie Bilans stanu towarów, automatyzacja zamawiania, magazynowanie i procesy zarządzania zamówieniami i dostawami.

14

Innowacyjność marketingowa Nowa metoda marketingu, promocji produktu i strategii cenowej o ile jest to pierwsze zastosowanie dla przedsiębiorstwa! Zmiany w oparciu o metody wcześniej stosowane przez firmę czy rutynowe instrumenty marketingowe NIE stanowią innowacji. wprowadzanie spersonifikowanego systemu informacyjnego opartego o karty lojalnościowe oraz pierwsze zastosowanie specjalnej oferty czy opracowanie nowego znaku towarowego i jego zastosowanie. Firmy produkcyjne, handlowe, usługowe Np. rozwiązania nowych modeli sprzedaży w internecie, modele promocji, sprzedaży, pozyskiwania klientów

15

Nowa metoda organizacji w biznesowych praktykach firmy, organizacji miejsca pracy lub też w relacjach zewnętrznych. Firmy produkcyjne, handlowe, usługowe Pierwsze w firmie wprowadzenie technik zintegrowanego zarządzania lub kontroli, programów szkoleniowych, metod outsourcingu badań lub produkcji Firmy produkcyjne, handlowe, usługowe Możliwe pierwsze wdrożenie technologii ITC w firmie. Innowacyjność organizacyjna

16

Program Operacyjny Inteligentny Rozwój Pobudzenie działalności B+R, Współpraca z sektorem nauki Nabycie WNiP w formie patentów, licencji, know-how oraz innych praw własności intelektualnej, jeżeli spełniają łącznie następujące warunki: wykorzystanie wyłącznie w przedsiębiorstwie Beneficjenta, amortyzacja zgodnie z przepisami o rachunkowości, nabyte od osób trzecich niepowiązanych z firmą na warunkach rynkowych, stanowią aktywa Beneficjenta i są związane z projektem, na który przyznano pomoc, przez co najmniej 3 lata od dnia zakończenia realizacji projektu

17

Program Operacyjny Inteligentny Rozwój projekty B+R przedsiębiorstw, np. przygotowanie prototypów doświadczalnych oraz instalacji pilotażowych I oś priorytetowa stworzenie lub rozwój infrastruktury B+R w przedsiębiorstwach II oś priorytetowa Wdrożenie innowacyjnych produktów, usług lub technologii wsparcie innowacyjnych start-upów III oś priorytetowa

18

Działanie 1.1.1 „Szybka ścieżka” Min. koszty projektu – dla MŚP 2 mln PLN, dla dużej firmy 12 mln PLN Poziom dofinansowania: Badania przemysłowe - 70% (mikro, małe),60% (średnie),50% (duże); Prace Rozwojowe - 45%, 35%, 25% Obligatoryjne wpisanie się w Krajowe Specjalizacje Inteligentne Technologie IT jako koszt uzupełniającym w zakresie niezbędnym i przez okres niezbędny do realizacji projektu objętego pomocą. Termin naboru: MŚP: 04.04 – 29.07.201 Duże firmy: 01.06 – 11.07.2016 Realizacja badań przemysłowych i prac rozwojowych Wytworzenie innowacji produktowej lub procesowej

,60% (średnie),50% (duże); Prace Rozwojowe - 45%, 35%, 25% Obligatoryjne wpisanie się w Krajowe Specjalizacje Inteligentne Technologie IT jako koszt uzupełniającym w zakresie niezbędnym i przez okres niezbędny do realizacji projektu objętego pomocą. Termin naboru: MŚP: – Duże firmy: – Realizacja badań przemysłowych i prac rozwojowych Wytworzenie innowacji produktowej lub procesowej.")

19

1.1.2 Demonstrator Prace badawczo- rozwojowe związane z wytworzeniem instalacji pilotażowej/ demonstracyjnej MŚP i duże firmy 25%, 35% (średnie firmy), 45% (mikro i małe firmy) + 15% premii za upowszechnianie wyników MŚP 5 mln PLN, duża firma 20 mln PLN Obligatoryjne wpisanie się w KIS Technologie IT jako koszt kwalifikowany (w zakresie i w czasie niezbędnym do realizacji projektu) Nabór dla dużych 06.07- 12.08

, 45% (mikro i małe firmy) + 15% premii za upowszechnianie wyników MŚP 5 mln PLN, duża firma 20 mln PLN Obligatoryjne wpisanie się w KIS Technologie IT jako koszt kwalifikowany (w zakresie i w czasie niezbędnym do realizacji projektu) Nabór dla dużych")

20

3.2.2 POIR – Kredyt na innowacje technologiczne Kredyt przeznaczony jest wyłącznie dla przedsiębiorców sektora MŚP Kredyt zaciągany w banku komercyjnym a część zadłużenia spłacona przez Bank Gospodarstwa Krajowego w formie premii technologicznej Premia nie może przekroczyć 6 mln PLN Wsparcie – 70 % dla mikro i małych, 60% dla średnich firm Termin naboru: lipiec - wrzesień 2016 Wdrożenie innowacyjnej technologii – własnej lub zakupionej Wytwarzanie nowych lub znacząco ulepszonych towarów, procesów lub usług

21

Najważniejsze z miany dla MSP Mapa pomocy Obniżenie poziomu pomocy (max. 50%) RPO Wzmocnienie wsparcia regionów w ramach RPO Środki zwrotne Większa rola poza dotacyjnych instrumentów zwrotnych

RPO Wzmocnienie wsparcia regionów w ramach RPO Środki zwrotne Większa rola poza dotacyjnych instrumentów zwrotnych.")

22

Leasing operacyjny Redukcja początkowych kosztów realizacji projektu o ok. 60-70% w porównaniu do finansowania ze środków własnych, Zmniejszenie obciążeń podatkowych tzw. tarcza podatkowa, W leasingu operacyjnym kosztem uzyskania przychodu jest wpłata początkowa i raty leasingowe, Znacznie prostsze i szybsze procedury niż w przypadku kredytu bankowego (krótki czas przygotowania umowy, minimalne wymagania dotyczące zabezpieczeń, optymalne dopasowanie kosztów do struktury przychodów), Możliwość pokrywania kosztów użytkowania urządzeń z bieżących przychodów firmy.

, Możliwość pokrywania kosztów użytkowania urządzeń z bieżących przychodów firmy..")

24

COMARCH FINANCING

25

Przewodnik Finansowania MSP 2014-20 Kompendium wiedzy o sposobach finansowania technologii IT w perspektywie 2014-2020

26

DZIĘKUJĘ! Joanna Dominiak mail: joanna.dominiak@comarch.pl

Podobne prezentacje