Pobierz prezentację

This is a modal window.

1

prof. UW, dr hab. Teresa Czerwińska

Podstawy ubezpieczeń prof. UW, dr hab. Teresa Czerwińska

2

Ramowy program Istota i funkcje ubezpieczeń. Zarządzanie ryzykiem a ubezpieczenia. Klasyfikacja ubezpieczeń Pojęcie i charakter prawny umowy ubezpieczenia (zawarcie umowy, powstanie odpowiedzialności gwarancyjnej ZU, wygaśnięcie stosunku prawnego ubezpieczenia). Organizacja rynku ubezpieczeń w Polsce: podmioty prowadzące działalność ubezpieczeniową, pośrednictwo ubezpieczeniowe, nadzór (KNF), Polska Izba Ubezpieczeń, Rzecznik Ubezpieczonych, Polskie Biuro Ubezpieczycieli Komunikacyjnych (PBUK).

. Organizacja rynku ubezpieczeń w Polsce: podmioty prowadzące działalność ubezpieczeniową, pośrednictwo ubezpieczeniowe, nadzór (KNF), Polska Izba Ubezpieczeń, Rzecznik Ubezpieczonych, Polskie Biuro Ubezpieczycieli Komunikacyjnych (PBUK).")

3

5. Zasady funkcjonowania ZU w formie spółki akcyjnej. 6

5. Zasady funkcjonowania ZU w formie spółki akcyjnej. 6. Towarzystwa ubezpieczeń wzajemnych. 7. Gospodarka finansowa ZU – specyfika, analiza i ocena 8. Systemy ubezpieczania w ubezpieczeniach majątkowych. 9. Ubezpieczenia OC – specyfika, rodzaje, znaczenie 10. Ubezpieczenia finansowe i gwarancje ubezpieczeniowe. 11. Ubezpieczenia na życie – zasady konstrukcji, rodzaje, znaczenie. 12. Reasekuracja – istota i funkcje.

4

Zalecana literatura J. Monkiewicz (red.), Podstawy ubezpieczeń – mechanizmy i funkcje, t. I-III, Poltext, Warszawa. E. Stroiński, Ubezpieczenia na życie, Poltext, Warszawa. T. Sangowski (red.), Finansowe narzędzia zarządzania zakładem ubezpieczeń, Poltext, Warszawa

, Finansowe narzędzia zarządzania zakładem ubezpieczeń, Poltext, Warszawa.")

5

Materiały źródłowe (pomocniczo):

Ustawa z dnia 22 maja 2003 roku o działalności ubezpieczeniowej (Dz. U. nr124,poz. 1151) Ustawa z dnia 22 maja 2003 roku o ubezpieczeniach obowiązkowych, Ubezpieczeniowym Funduszu Gwarancyjnym i Polskim Biurze Ubezpieczeń Komunikacyjnych (Dz.U. nr124, poz.1152) Ustawa z dnia 22 maja 2003 roku o nadzorze ubezpieczeniowym i emerytalnym oraz rzeczniku ubezpieczonych (Dz. U. nr124, poz. 1153) Ustawa z dnia 22 maja 2003 roku o pośrednictwie ubezpieczeniowym (Dz. U. nr124, poz. 1154). Ustawa Kodeks Cywilny – art

Ustawa z dnia 22 maja 2003 roku o ubezpieczeniach obowiązkowych, Ubezpieczeniowym Funduszu Gwarancyjnym i Polskim Biurze Ubezpieczeń Komunikacyjnych (Dz.U. nr124, poz.1152) Ustawa z dnia 22 maja 2003 roku o nadzorze ubezpieczeniowym i emerytalnym oraz rzeczniku ubezpieczonych (Dz. U. nr124, poz. 1153) Ustawa z dnia 22 maja 2003 roku o pośrednictwie ubezpieczeniowym (Dz. U. nr124, poz. 1154). Ustawa Kodeks Cywilny – art")

6

Egzamin Test wielokrotnego wyboru 50% + 1 pkt. =dost

7

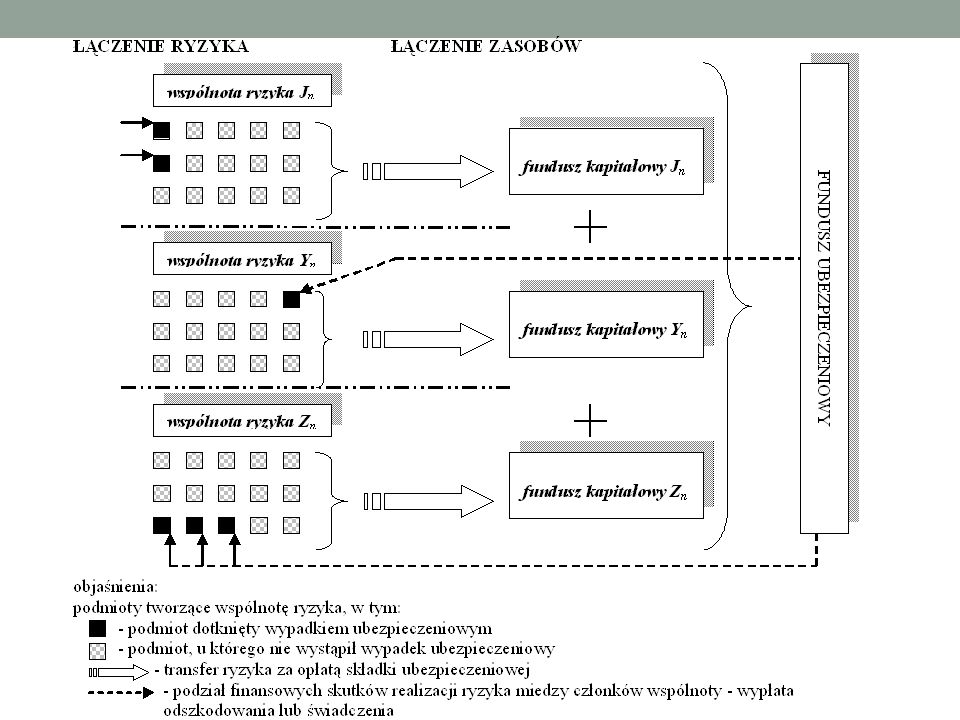

Pojęcie ubezpieczenia

„Ubezpieczenie jest urządzeniem gospodarczym, kt. nadrzędnym zadaniem jest łagodzenie (lub w pełni likwidowanie) negatywnych skutków zdarzeń losowych poprzez rozłożenie ciężaru tego łagodzenia na wiele jednostek, którym te zdarzenia zagrażają”. (T. Sangowski) w kontekście teorii potrzeb: „Ubezpieczenie to urządzenie gospodarcze zapewniające pokrycie przyszłych potrzeb majątkowych, wywołanych u poszczególnych jednostek przez zdarzenia losowe odznaczające się pewną prawidłowością, w drodze rozłożenia ciężaru tego pokrycia na wiele jednostek, którym zagrażają te same zdarzenia losowe” (J. Łazowski).

negatywnych skutków zdarzeń losowych poprzez rozłożenie ciężaru tego łagodzenia na wiele jednostek, którym te zdarzenia zagrażają . (T. Sangowski) w kontekście teorii potrzeb: „Ubezpieczenie to urządzenie gospodarcze zapewniające pokrycie przyszłych potrzeb majątkowych, wywołanych u poszczególnych jednostek przez zdarzenia losowe odznaczające się pewną prawidłowością, w drodze rozłożenia ciężaru tego pokrycia na wiele jednostek, którym zagrażają te same zdarzenia losowe (J. Łazowski).")

8

ubezpieczenie to mechanizm ekonomiczny, pozwalający zastąpić niepewność poniesienia znacznych strat finansowych małym, aczkolwiek pewnym kosztem – składką ubezpieczeniową. (E. J. Vaughan). Zarządzanie ryzykiem

9

Ujęcie kodeksowe stosunek zobowiązaniowy o charakterze: kwalifikowanym

odpłatnym dwustronnie zobowiązującym trwałym przyczynowym

10

Interes ubezpieczeniowy

dobro majątkowe korzyść, kt. może odnieść ubezpieczony, jeśli określony w umowie wypadek nie wystąpi; ryzyka masowe Ujęcie kodeksowe: ubezpieczenie jako mechanizm: przyczyna (wypadek objęty umową) – skutek (zapłata świadczenia).

– skutek (zapłata świadczenia).")

12

Funkcje ubezpieczeń 1. FUNKCJA OCHRONY UBEZPIECZENIOWEJ: - kompensacja (finansowa ochrona: wypłata świadczenia/ odszkodowania) - gotowość do pokrycia szkody

- gotowość do pokrycia szkody")

13

Funkcje ubezpieczeń 2. FUNKCJA PREWENCYJNA: - prewencja materialna (finansowanie przez ZU przedsięwzięć prewencyjnych) - prewencja niematerialna

- prewencja niematerialna .")

14

Funkcje ubezpieczeń 3. FUNKCJE FINANSOWE:

- akumulacyjna i redystrybucyjna - fiskalna inwestycyjna ‐ kontrolna

15

Zasady ubezpieczeń Realności Pełności

Powszechności ochrony ubezpieczeniowej

16

1. Zasada realności Gwarancje ekonomiczne Gwarancje prawne

17

2. Zasada pełności ochrony ubezpieczeniowej

Miarą realizacji tej zasady jest stosunek sumy ubezpieczenia (SU) do wartości przedmiotu ubezpieczenia (Wpu).

do wartości przedmiotu ubezpieczenia (Wpu).")

18

Suma pieniężna wypłacona przez ZU z tytułu ub

Suma pieniężna wypłacona przez ZU z tytułu ub. nie może być wyższa od poniesionej szkody. Jeżeli ten sam przedmiot w tym samym czasie jest ubezpieczony od tego samego ryzyka w dwóch lub więcej ZU na sumy, kt. łącznie przewyższają jego wartość, każdy z ZU odpowiada do wysokości szkody w stosunku, w jakim przyjęta przez niego suma ub. pozostaje do łącznych sum wynikających z podwójnego/ wielokrotnego ub. (Art. 824)

")

19

3. Powszechność ochrony ubezpieczeniowej

możliwość: uzasadnionego korzystania z ubezpieczenia przez każdy podmiot, uzasadnionego ubezpieczenia każdego przedmiotu.

20

Zalety i wady ubezpieczeń

- Pewność kompensacji skutków zdarzeń - Powszechna dostępność ubezpieczenia (rynek ubezpieczeń, obowiązkowość prawna) - Relatywnie niski koszt WADY: - Nieubezpieczalność niektórych ryzyk - Ryzyko niewypłacalności ZU Przewlekłość procedur kompensacji skutków zdarzeń Brak pełności kompensacji skutków zdarzeń

- Relatywnie niski koszt. WADY: - Nieubezpieczalność niektórych ryzyk. - Ryzyko niewypłacalności ZU. Przewlekłość procedur kompensacji skutków zdarzeń. Brak pełności kompensacji skutków zdarzeń.")

21

Polisa ubezpieczeniowa jako instrument finansowy

Polisa ubezpieczeniowa - specyficzny niepieniężny instrument finansowy kreowany przez instytucje ub., jest dokumentem potwierdzającym zawarcie umowy ub. wykazuje znaczne podobieństwo do instrumentów zarządzania ryzykiem, np. opcji.

22

Cechy polisy ubezpieczeniowej

kupując usługę ub. kupuję ochronę ubezpieczeniową. Cechy specyficzne: indywidualny charakter ceny ochrony ub. limitowany dostęp

23

Asymetria informacji i negatywna selekcja

przejawia się w nierówności informacyjnej stron kontraktu ub. dysfunkcje w procesie oceny i klasyfikacji ryzyk przyjmowanych do ub. wysokość składek

24

Ograniczenie dysfunkcji

Rozwiązania prawne – sankcje/ regres rozwiązania techniczno- ubezpieczeniowe dotyczą głównie konstrukcji umowy i wiążą się z zapisami dotyczącymi ograniczenia odpowiedzialności ZU mające na celu ograniczenie nadużyć (np. ograniczenie wysokości świadczenia/ wyłączenie odpowiedzialności ZU w przypadku rażącego niedbalstwa).

.")

25

Ryzyko nadużyć – po zawarciu kontraktu

osłabienie motywacji do zapobiegania wystąpienia szkody przestępstwo ub. - bezpodstawne żądanie odszkodowania/ świadczenia lub otrzymanie go w drodze oszustwa. nadużycia ze strony ubezpieczonych nadużycia ze strony pracowników instytucji ubezpieczeniowych

26

Rodzaje przestępczości ubezpieczeniowej

Przestępczość zewnętrzna Przestępczość wewnętrzna. wzrost kosztów ochrony ubezpieczeniowej

27

Ubezpieczenie jako metoda zarządzania ryzykiem

Ryzyko: zjawisko wysoce niehomogeniczne o charakterze dynamicznym z punktu widzenia efektów realizacji - rozpatrywane jest najczęściej w kontekście negatywnych konsekwencji (straty) poziom ryzyka uwarunkowany jest ilością i jakością dostępnych informacji, koniecznych do antycypacji skutków zamierzonych działań oraz kwantyfikacji rozkładu prawdopodobieństwa ich wystąpienia.

poziom ryzyka uwarunkowany jest ilością i jakością dostępnych informacji, koniecznych do antycypacji skutków zamierzonych działań oraz kwantyfikacji rozkładu prawdopodobieństwa ich wystąpienia.")

28

Kluczowe cechy zdarzeń losowych:

Niezależność od jednostek nimi dotkniętych Nadzwyczajność Statystyczna prawidłowość Losowość

29

Elementy (faktory) ryzyka:

hazard fizyczny (physical hazard) hazard moralny (moral hazard) hazard duchowy / motywacyjny (morale hazard)

hazard moralny (moral hazard) hazard duchowy / motywacyjny (morale hazard)")

30

Podział ryzyka ze względu na konsekwencje

Ryzyko czyste: ryzyko, że wystąpi zdarzenie powodujące stratę, jeśli ryzyko nie wystąpi, nie będzie też straty Ryzyko spekulatywne: zdarzenie, kt. spowoduje stratę ALBO zysk

31

undewriting proces selekcji i klasyfikacji wniosków

Celem jest ograniczenie negatywnych skutków asymetrii informacyjnej oraz zapewnienie opłacalności działalności ub. Na podstawie oceny wniosków ZU dokonuje klasyfikacji zgłoszonych ryzyk w klasy (portfele) i wyznacza średnią stawkę (taryfę) za ochronę ub. w danej klasie.

i wyznacza średnią stawkę (taryfę) za ochronę ub. w danej klasie.")

32

Do warunków ubezpieczalności ryzyka nalezą:

odpowiednio duża liczba narażonych jednostek strata spowodowana przez ryzyko musi być definitywna oraz mierzalna, następstwo ryzyka musi mieć charakter nadzwyczajny albo przypadkowy, strata powstała w wyniku ryzyka nie może mieć charakteru katastrofalnego.

33

Klasyfikacja ubezpieczeń

1. Ubezpieczenia społeczne (Sfera socjalna państwa i społeczeństwa) 2. Ubezpieczenia gospodarcze (Sfera gospodarcza państwa i społeczeństwa)

2. Ubezpieczenia gospodarcze (Sfera gospodarcza państwa i społeczeństwa)")

34

Ubezpieczenia gospodarcze a społeczne

zapewniają minimum socjalne uzupełniają rozszerzają zasięg społecznych tylko osobowe osobowe i majątkowe w większości obowiązkowe w większości dobrowolne powstają z mocy ustawy powstają z mocy umowy pracodawca ubezpiecza swojego pracownika osoba ubezpieczająca jest najczęściej osobą ubezpieczaną cześć ciężaru składki ponosi pracodawca płacona osobiście wypłata świadczeń gwarantowana jest przez państwo w większości nie ma gwarancji w niektórych przypadkach UFG świadczenia pieniężne i rzeczowe Świadczenia i odszkodowania tylko pieniężne różne ZU świadczą usługi w zakresie tych ubezpieczeń

35

Kryteria klasyfikacji

przedmiot ubezpieczenia, rodzaj zdarzeń objętych ochroną ubezpieczeniową, występowanie/brak swobody nawiązywania prawnego stosunku ubezpieczenia, podział ustawowy

36

Kryterium przedmiotu ubezpieczenia

ubezpieczenia osobowe (przedmiotem ub. są dobra osobiste, np.: życie, zdrowie, zdolność do pracy), ubezpieczenia majątkowe (przedmiotem ub. są różne dobra i wartości majątkowe: mienie, OC)

, ubezpieczenia majątkowe (przedmiotem ub. są różne dobra i wartości majątkowe: mienie, OC)")

37

Ubezpieczenia osobowe

Ubezpieczenia życiowe i wypadkowe. Ubezpieczenia wypadkowe: ubezpieczenia chorobowe i NNW

38

Ubezpieczenia majątkowe

Ubezpieczenia rzeczowe – majątek w postaci rzeczy, mienia, dóbr materialnych. Ubezpieczenia majątku sensu stricto –dotyczą wartości majątku, interesu, np.: ub. OC, ub. od utraty zysku.

wypadkowa praktyka w duchu prawa Paweł Sukiennik PS Consult 4.04.2008 r.>")