Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Ekonomia sektora publicznego WYKŁAD 9: POLITYKA KLIMATYCZNA Piotr Ciżkowicz Katedra Międzynarodowych Studiów Porównawczych

2

Czym się zajmiemy? 1.Cele redukcyjne na świecie, w UE i w Polsce 2.Narzędzia polityki klimatycznej 3.Metody oceny kosztów i korzyści polityki klimatycznej 4.Analiza przypadku: opłacalność skorzystania przez Polskę z derogacji dla producentów energii elektrycznej

3

1. Cele redukcyjne na świecie, w UE i w Polsce

4

Ograniczenie emisji do 20 GtCO2/rok = 6 kg CO2/dzień/osobę = jedna z opcji: Przejazd samochodem odległości 20-40 km 10-20 godzin działania klimatyzacji w domu Kupno dwóch koszulek Dwa posiłki dziennie (300g mięsa, 200g frytek i woda z kranu) Redukcja emisji CO2 – cele światowe (1) Źródło: MGI „The carbon productivity challenge: Curbing climate change and sustaining economic growth”, czerwiec 2008.

Redukcja emisji CO2 – cele światowe (1) Źródło: MGI „The carbon productivity challenge: Curbing climate change and sustaining economic growth , czerwiec 2008.")

5

Redukcja emisji CO2 – cele światowe (2)

")

6

Nawet gdyby w 2030 r. Stany Zjednoczone i Unia Europejska zredukowały emisję CO 2 do zera, to nie zrekompensowałoby to wzrostu emisji CO 2 w pozostałych częściach świata, wynikającego głównie ze wzrostu wykorzystania węgla. Źródło: World Energy Outlook 2008, Międzynarodowa Agencja Enregii 2008. Redukcja emisji CO2 – cele światowe (3)

.")

7

Redukcja emisji CO2 – cele UE (1) Źródło: European Climate Foundation, luty 2010.

Źródło: European Climate Foundation, luty 2010.")

8

Redukcja emisji CO2 – cele UE (2) Źródło: European Climate Foundation, luty 2010.

Źródło: European Climate Foundation, luty 2010.")

9

Redukcja emisji CO2 – cele UE vs cele dla Polski Źródło: Transition to Low Carbon Economy in Poland, World Bank, draft z października 2010

10

Cele redukcyjne dla Polski vs bieżące emisje (1) Źródło: Transition to Low Carbon Economy in Poland, World Bank, draft z października 2010 ►Dotychczasowy trend wskazuje, że Polska mogłaby spełnić zakładane cele…

Źródło: Transition to Low Carbon Economy in Poland, World Bank, draft z października 2010 ►Dotychczasowy trend wskazuje, że Polska mogłaby spełnić zakładane cele…")

11

Cele redukcyjne dla Polski vs bieżące emisje (2) Źródło: Transition to Low Carbon Economy in Poland, World Bank, draft z października 2010 ►…jednak nie jest to zgodne z prognozowanymi scenariuszami rozwoju przy braku polityki klimatycznej.

Źródło: Transition to Low Carbon Economy in Poland, World Bank, draft z października 2010 ►…jednak nie jest to zgodne z prognozowanymi scenariuszami rozwoju przy braku polityki klimatycznej.")

12

2. Narzędzia polityki klimatycznej

13

Typy narzędzi polityki klimatycznej – zalety i wady: standardy emisyjności Standardy emisyjności ZasadyPaństwo ustala obowiązujące przepisy Przykłady zastosowania ►Standardy emisyjne dla producentów samochodów ►Standardy emisji NOx dla kotłów Mocne strony►Proste ►Niskie koszty transakcyjne ►Odpowiednie przy dużych szkodach związanych z zanieczyszczeniem ►Czytelne ►Łatwa implementacja Słabe strony►Brak bodźców do obniżania emisji poniżej ustalonych standardów ►Może ograniczać rozwój nowych technologii ►Wysokie koszty redukcji emisji Źródło: „Carbon Markets. An Internationa Business Guide”, Brohe A., Eyre N., Howarth N., Earthscan, 2009

14

Typy narzędzi polityki klimatycznej – zalety i wady: systemy handlu emisjami System handlu emisjami ZasadyCap-and-trade (C&T) Przedsiębiorstwo otrzymuje przydział emisji. By wywiązać się z nałożonych limitów emisji, przedsiębiorstwo ogranicza emisję, lub dokupuje dodatkowe uprawnienia od innych przedsiębiorstw. Baseline and credit (B&C) Brak limitów ogólnej emisji. Ustalany jest poziom emisji, poniżej którego przedsiębiorstwo otrzymuje kredyty emisyjne lub pozwolenia na emisję. Przykłady zastosowan ia ►Protokół Kioto - C&T + B&C ►EU ETS (EU) - C&T ►NSWETS (Australia) – B&C Mocne strony ►Wspieranie innowacji i inwestycji w nowe technologie ograniczające emisję ►Lokalne inwestycje w niskoemisyjne rozwiązania ►Koncentracja na redukcji określonego celu ►Aukcjoning pozwoleń na emisję, przy systemie C&T, może podnieść dochody państwa i powstanie „podwójnej dywidendy” Słabe strony ►Wysokie wymagania informacyjne przy ustalaniu limitów dla poszczególnych przedsiębiorstw / wytwórców ►Niepewność co do cen uprawnień może ograniczać plany inwestycyjne Źródło: „Carbon Markets. An Internationa Business Guide”, Brohe A., Eyre N., Howarth N., Earthscan, 2009

Brak limitów ogólnej emisji. Ustalany jest poziom emisji, poniżej którego przedsiębiorstwo otrzymuje kredyty emisyjne lub pozwolenia na emisję. Przykłady zastosowan ia ►Protokół Kioto - C&T + B&C ►EU ETS (EU) - C&T ►NSWETS (Australia) – B&C Mocne strony ►Wspieranie innowacji i inwestycji w nowe technologie ograniczające emisję ►Lokalne inwestycje w niskoemisyjne rozwiązania ►Koncentracja na redukcji określonego celu ►Aukcjoning pozwoleń na emisję, przy systemie C&T, może podnieść dochody państwa i powstanie „podwójnej dywidendy Słabe strony ►Wysokie wymagania informacyjne przy ustalaniu limitów dla poszczególnych przedsiębiorstw / wytwórców ►Niepewność co do cen uprawnień może ograniczać plany inwestycyjne Źródło: „Carbon Markets. An Internationa Business Guide , Brohe A., Eyre N., Howarth N., Earthscan,")

15

Typy narzędzi polityki klimatycznej – zalety i wady: regulacje podatkowe Regulacje podatkowe ZasadyProducenci są obciążeni opłatą proporcjonalną do emisji Przykłady zastosowania ►Opodatkowanie paliw ►Opłaty rejestracyjne samochodów oparte na wielkości silnika Mocne strony►Możliwe obniżenie podatków („podwójna dywidenda” dla państwa) ►Niskie koszty transakcji, jeśli zintegrowane z istniejącymi systemami podatkowymi Słabe strony►Przenoszenie kosztów uprawnień w ceny dóbr ►Przy wysokiej niepewności w gospodarce, trudna kontrola emisji za pomocą cen pozwoleń Źródło: „Carbon Markets. An Internationa Business Guide”, Brohe A., Eyre N., Howarth N., Earthscan, 2009

16

Światowy rynek CO2 (1) 1992 ustanowienie UNFCCC (Ramowej Konwencji w Sprawnie Zmian Klimatu). W 1994 roku uznano, że początkowe zobowiązania UNFCCC nie są wystarczające do powstrzymania globalnego wzrostu emisji gazów cieplarnianych (GHG). 1997 przyjęcie Protokołu z Kioto. Wiąże on najbardziej rozwinięte kraje do zastosowania systemu „cap-and-trade” dla 6 głównych gazów cieplarnianych. USA jest jedynym rozwiniętym krajem, który nie ratyfikuje Protokołu. 2005 wejście w życie Protokołu z Kioto: 41 uprzemysłowionych krajów zgadza się na zmniejszenie emisji gazów cieplarnianych o 5,2% do 2008 – 12% w odniesieniu do 1990 roku. ► 20% do roku 2020 lub 30% w 2020 r., jeżeli możliwe będzie szersze globalne porozumienie dotyczące GHG. ► Wykorzystanie elastycznych mechanizmów (mechanizmy rynkowe, system „cap-and- trade”): ► EU ETS –Europejski systemu handlu emisjami. ► Pozwolenia: Uprawnienia do emisji UE (EUA). ► Clean Development Mechanism (CDM) - system programów redukcji zanieczyszczeń w gospodarkach rozwijających się. ► Pozwolenia: jednostki poświadczonej redukcji emisji (CER). ► Joint Implementation (JI) - system programów redukcji zanieczyszczeń w gospodarkach rozwiniętych. ► Pozwolenia: Jednostki redukcji emisji (ERU).

przyjęcie Protokołu z Kioto. Wiąże on najbardziej rozwinięte kraje do zastosowania systemu „cap-and-trade dla 6 głównych gazów cieplarnianych. USA jest jedynym rozwiniętym krajem, który nie ratyfikuje Protokołu wejście w życie Protokołu z Kioto: 41 uprzemysłowionych krajów zgadza się na zmniejszenie emisji gazów cieplarnianych o 5,2% do 2008 – 12% w odniesieniu do 1990 roku. ► 20% do roku 2020 lub 30% w 2020 r., jeżeli możliwe będzie szersze globalne porozumienie dotyczące GHG. ► Wykorzystanie elastycznych mechanizmów (mechanizmy rynkowe, system „cap-and- trade ): ► EU ETS –Europejski systemu handlu emisjami. ► Pozwolenia: Uprawnienia do emisji UE (EUA). ► Clean Development Mechanism (CDM) - system programów redukcji zanieczyszczeń w gospodarkach rozwijających się. ► Pozwolenia: jednostki poświadczonej redukcji emisji (CER). ► Joint Implementation (JI) - system programów redukcji zanieczyszczeń w gospodarkach rozwiniętych. ► Pozwolenia: Jednostki redukcji emisji (ERU)..")

17

► EU ETS stanowi 80% wartości światowego rynku CO2 i reprezentuje 70% jego obrotów Światowy rynek CO2 2009 144 mld. Euro Rynki regulowane Rynki nieregulowane Kioto CDM JI AAU EU ETS New South Wales GHG Reductionn Scheme RGGI Chicago Climate Exchange VERs Japanese Voluntary ETS Źródło: Datamonitor „GlobalCarbon Market Update”, 2010. Światowy rynek CO2 (2)

.")

18

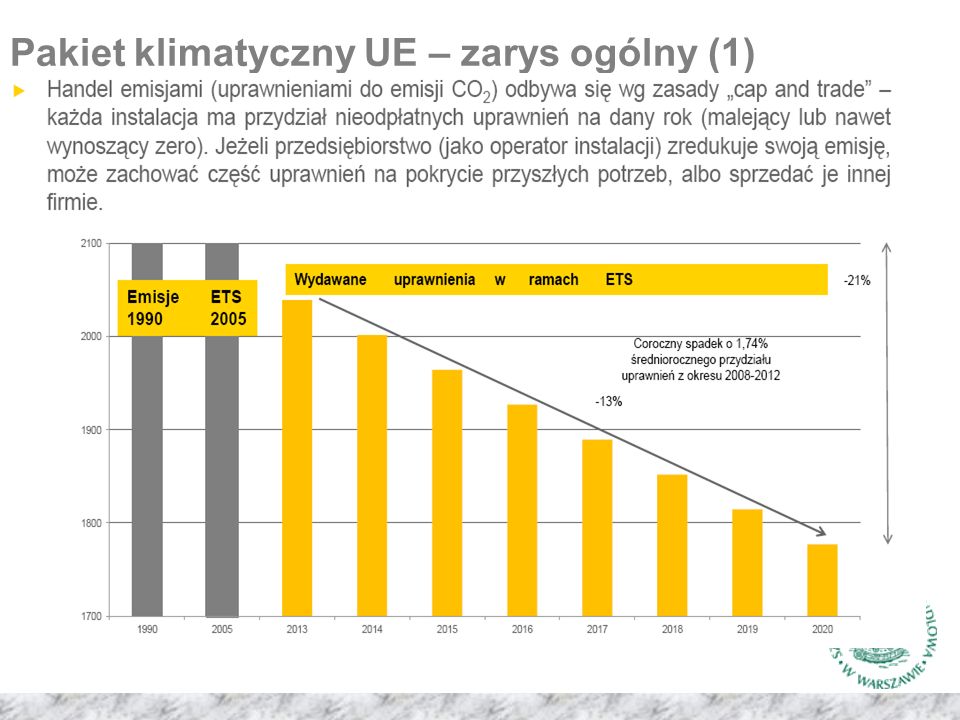

Pakiet klimatyczny UE – zarys ogólny (1)

")

20

Wady C&T: niepewność cen uprawnień(1) ►Rozwiązania zawarte w pakiecie energetyczno – klimatycznym systemu handlu emisjami (EU ETS) mają za zadanie kształtować ceny pozwoleń na emisję CO2 na takim poziomie, by mogły one sygnalizować zarówno stronie podażowej, jaki popytowej koszty związane z emisją CO2. ►Cena uprawnienia powinna więc spełniać rolę bodźca do zwiększania efektywności użytkowania energii przez konsumentów oraz inwestowania w technologie ograniczające emisję CO2. ►Jeżeli cena uprawnienia do emisji ma spełniać obie te role, powinna być ona przewidywalna w dłuższym okresie czasu, tak, by możliwe było określenie opłacalności inwestycji czynionych przez konsumentów i producentów Źródło: „CO2 market price logic In 2020”, Voorspools K., Fortis Bank, 2008

21

Wady C&T: niepewność cen uprawnień(2) Prognozy Spadek emisji 2007/2008 ok. 99 mln t. Spadek emisji 2008/2009 ok. 460 mln t. Emisja GHG Prognoza emisji GHG Ceny spot EUA Prognozy cen EUA Źródło: EEA, Datamonitor „GlobalCarbon Market Update”, 2010, Blue Next. ►Spowolnienie gospodarcze w UE doprowadziło do znacznego spadku cen pozwoleń na emisję, a w związku z tym znacznie obniżyło opłacalność części inwestycji niskoemisyjnych.

22

►W reakcji na spadek cen wywołany spowolnieniem rozważa się zmianę zasad systemu, co potęguje niepewność i zniechęca do inwestycji Scenariusz redukcji20132020 20 proc. bez dodatkowych regulacji państwowych lub wspólnotowych 14,5 euro / t CO2 (scenariusz bazowy) 25 euro / t CO2 20 proc. z pełną implementacją pakietu klimatyczno – energetyczno oraz osiągnięciem 20 proc. celu redukcji emisji oraz innych celów rozwoju energii odnawialnej poza tymi, które wynikają z ETS 16 euro / t CO2 30 proc. z osiągnięciem całego celu redukcji w ramach Unii Europejskiej 55 - 25* euro / t CO2 30 proc z osiągnięciem 25 proc. celu redukcji w ramach Unii Europejskiej i 5 proc. za pośrednictwem porozumień międzynarodowych 30 euro / t CO2 W cenach z 2008 roku *Najnowsze (2010) wyliczenia proponowane przez KE przewidują obniżenie cen uprawnień, mimo zwiększania celu redukcyjnego do 30% Źródło: „Discussion paper on market value of free allocation” oraz „Analysis of options to move beyond 20% greenhouse gas emission reductions and the risk of carbon leakage”, str. 31 i 44. PRIMES, GAINS oraz „Staff Working Dokument to 30% Communication” Wady C&T: niepewność cen uprawnień(3)

25 euro / t CO2 20 proc. z pełną implementacją pakietu klimatyczno – energetyczno oraz osiągnięciem 20 proc. celu redukcji emisji oraz innych celów rozwoju energii odnawialnej poza tymi, które wynikają z ETS 16 euro / t CO2 30 proc. z osiągnięciem całego celu redukcji w ramach Unii Europejskiej * euro / t CO2 30 proc z osiągnięciem 25 proc. celu redukcji w ramach Unii Europejskiej i 5 proc. za pośrednictwem porozumień międzynarodowych 30 euro / t CO2 W cenach z 2008 roku *Najnowsze (2010) wyliczenia proponowane przez KE przewidują obniżenie cen uprawnień, mimo zwiększania celu redukcyjnego do 30% Źródło: „Discussion paper on market value of free allocation oraz „Analysis of options to move beyond 20% greenhouse gas emission reductions and the risk of carbon leakage , str. 31 i 44. PRIMES, GAINS oraz „Staff Working Dokument to 30% Communication Wady C&T: niepewność cen uprawnień(3).")

23

►Dodatkowo, niepewność cen uprawnień jest zwiększana przez czynniki o charakterze regulacyjnym: ►pojawiające się co jakiś czas pomysły podwyższenia celów redukcyjnych ►opóźnienia w wydawaniu przez KE dokumentów uszczegóławiających rozwiązania zawarte w pakiecie klimatycznym ►opóźnienia implementacji regulacji klimatycznych na gruncie polskim ►propozycje „modyfikacji” zasad przydziału darmowych uprawnień do emisji. ►….. Wady C&T: niepewność cen uprawnień(3)

.")

24

2. Kryteria oceny korzyści, kosztów realizacji celów polityki klimatycznej

25

NPV inwestycji niskoemisyjnych – krzywa MicroMAC (Microecnomic Marginal Abatement Cost) Źródło: Transition to Low Carbon Economy in Poland, World Bank, draft z października 2010

Źródło: Transition to Low Carbon Economy in Poland, World Bank, draft z października 2010")

26

Zagregowana NPV inwestycji niskoemisyjnych (na podstawie agregacji MicroMAC)

")

27

Ocena wpływu inwestycji na PKB - krzywa MacroMAC (Macroeconomic Marginal Abatement Cost ) Źródło: Transition to Low Carbon Economy in Poland, World Bank, draft z października 2010

Źródło: Transition to Low Carbon Economy in Poland, World Bank, draft z października 2010")

28

Odchylenie emisji CO2 od scenariusza bazowego (BAU) Źródło: Transition to Low Carbon Economy in Poland, World Bank, draft z października 2010 Scenariusze zmian emisji gazów cieplarnianych (GHG) w Polsce w stosunku do poziomu z 2005 r. (cele UE oraz dwa scenariusze modelowe) Odchylenie poziomu emisji w scenariuszach Business As Usual (BAU) od emisji zgodnych z celami UE różni się istotnie w zależności od zastosowanego modelu (ROCA – model klasy CGE, MEMO – model klasy LS DSGE – omówiony dalej)

Odchylenie poziomu emisji w scenariuszach Business As Usual (BAU) od emisji zgodnych z celami UE różni się istotnie w zależności od zastosowanego modelu (ROCA – model klasy CGE, MEMO – model klasy LS DSGE – omówiony dalej).")

29

Łączna ocena wpływu na główne zmienne makroekonomiczne (z uwzględnieniem kanałów pośrednich i bezpośrednich) Źródło: Transition to Low Carbon Economy in Poland, World Bank, draft z października 2010 Odchylenia głównych zmiennych od scenariusza BAU (w proc.) w zależności od sposobu domknięcia modelu (źródła pokrycia dodatkowych wydatków budżetu związanych z polityką klimatyczną) W zależności od źródła pokrycia dodatkowych wydatków budżetu związanych ze wsparciem inwestycji niskoemisyjnych, wpływ na główne zmienne makroekonomiczne różni się istotnie w ramach tego samego modelu Wzrost PIT Obniżenie transferów socjalnych

Źródło: Transition to Low Carbon Economy in Poland, World Bank, draft z października 2010 Odchylenia głównych zmiennych od scenariusza BAU (w proc.) w zależności od sposobu domknięcia modelu (źródła pokrycia dodatkowych wydatków budżetu związanych z polityką klimatyczną) W zależności od źródła pokrycia dodatkowych wydatków budżetu związanych ze wsparciem inwestycji niskoemisyjnych, wpływ na główne zmienne makroekonomiczne różni się istotnie w ramach tego samego modelu Wzrost PIT Obniżenie transferów socjalnych")

30

Emisyjność i energochłonność Polskiej gospodarki

31

Przydział darmowych uprawnień w Polsce

32

4. Analiza przypadku: opłacalność skorzystania przez Polskę z derogacji dla producentów energii elektrycznej

33

Wyjaśnienie problemu decyzyjnego ►Zgodnie z dyrektywą 2009/29/WE (dalej: dyrektywą klimatyczną) od 2013 roku rozpoczyna się III faza Europejskiego Systemu Handlu Emisjami (ETS), w ramach której sektor energetyczny oraz część sektorów przemysłowych będzie zobligowana do zakupu pozwoleń na emisję CO2 (do roku 2012 instalacje w tych sektorach otrzymują pozwolenia darmowe – w ramach tzw. grandfatheringu; instalacje, których normy emisyjne przekraczają ustalone benchmarki są zobowiązane do zakupu ilości pozwoleń równej odchyleniu od benchmarku). Każde z państw członkowskich otrzyma pulę pozwoleń do emisji, którą będzie sprzedawać na aukcjach. Dochody z aukcji zasilą budżet poszczególnych krajów członkowskich. ►Derogacja uprawnia do przekazywania w latach 2013-2020 darmowo części pozwoleń na emisję tzw. dużym wytwórcom energii elektrycznej. Udział pozwoleń darmowych w roku 2013 nie może być wyższy niż 70 proc. rzeczywistej wielkości emisji, zaś w kolejnych latach ma się obniżać osiągając 0 proc. w 2020 r.

. Każde z państw członkowskich otrzyma pulę pozwoleń do emisji, którą będzie sprzedawać na aukcjach. Dochody z aukcji zasilą budżet poszczególnych krajów członkowskich. ►Derogacja uprawnia do przekazywania w latach darmowo części pozwoleń na emisję tzw. dużym wytwórcom energii elektrycznej. Udział pozwoleń darmowych w roku 2013 nie może być wyższy niż 70 proc. rzeczywistej wielkości emisji, zaś w kolejnych latach ma się obniżać osiągając 0 proc. w 2020 r..")

34

Znacznie decyzji: porównanie skali derogacji ze wskaźnikami makroekonomicznymi Stosunek wartości derogacji do wskaźników makroekonomicznych (%) Wartość derogacji przy maksymalnej ścieżce cen uprawnień (mln euro)* Wartość derogacji przy średniej ścieżce cen uprawnień (mln euro)* Wartość derogacji przy minimalnej ścieżce cen uprawnień (mln euro)* Wskaźniki makroekonomiczne 2013 Roczna średnia 2013–2020 2013 Roczna średnia 2013–2020 2013 Roczna średnia 2013–2020 3120,761832,692 177,271 207,831364,43746,37 PKB 2009*0,9%0,5%0,6%0,4% 0,2% PKB 20130,7%0,4%0,5%0,3% 0,2% Dochody budżetowe 20094,1%2,4%2,9%1,6%1,8%1,0% Dochody budżetowe 20134,1%2,4%2,8%1,6%1,8%1,0% Dochody z PIT 200930,6%18,0%21,4%11,9%13,4%7,3% Dochody z PIT 201327,0%15,8%18,8%10,4%11,8%6,5% Dochody z VAT 200910,5%6,2%7,4%4,1%4,6%2,5% Dochody z VAT 20139,1%5,3%6,3%3,5%4,0%2,2% Nakłady inwestycyjne brutto w gospodarce 20095,6%3,3%3,9%2,2%2,4%1,3% Nakłady inwestycyjne brutto w energetyce 200999,3%58,3%69,3%38,4%43,4%23,8% *Wartość derogacji została wyznaczona na podstawie założonych ścieżek cen uprawnień do emisji CO 2 oraz ilości uprawnień w danym roku (mln) przy założeniu ścieżki zejścia z derogacji zgodnej z sugestiami Komisji Europejskiej. Źródło: „Wieloletni Plan Finansowy 2010 – 2013”, Eurostat, obliczenia własne.

35

Założenia ogólne badania opłacalności skorzystania z derogacji ►Ocena wystąpienia przez Polskę o derogacje dla sektora energetycznego wymaga określenia jej potencjalnego wpływu na poszczególne obszary gospodarki. ►Oddziaływanie derogacji poprzez mechanizmy bezpośrednie (np. wzrost cen energii) oraz pośrednie (np. obniżenie międzynarodowej konkurencyjności przedsiębiorstw) zostanie ocenione na podstawie miar dla każdego z rozpatrywanych obszarów. ►Możliwe jest, że analiza scenariuszowa wskaże opłacalność derogacji dla jednego obszaru, przy braku opłacalności dla innego. Ocena zasadności wystąpienia o derogacje zależeć będzie w takim przypadku od relatywnej wagi przypisanej poszczególnym obszarom gospodarki (wymiar polityczny). ►Dodatkowe założenia konstrukcji miar opłacalności derogacji w poszczególnych obszarach gospodarki: ►miary są kwantyfikowalne; ►do każdego zestawu zmiennych decyzyjnych zostaje określony scenariusz BAU, a ocenie podlega wpływ wszystkich zmiennych w danym scenariuszu na wytypowane obszary; ►przedmiotem oceny jest tylko ewentualne wprowadzenie derogacji; ►opłacalność dla danego obszaru jest w jasny sposób określona daną miarą (np. opłacalność derogacji dla gospodarki oceniona za pomocą dynamiki PKB).

oraz pośrednie (np. obniżenie międzynarodowej konkurencyjności przedsiębiorstw) zostanie ocenione na podstawie miar dla każdego z rozpatrywanych obszarów. ►Możliwe jest, że analiza scenariuszowa wskaże opłacalność derogacji dla jednego obszaru, przy braku opłacalności dla innego. Ocena zasadności wystąpienia o derogacje zależeć będzie w takim przypadku od relatywnej wagi przypisanej poszczególnym obszarom gospodarki (wymiar polityczny). ►Dodatkowe założenia konstrukcji miar opłacalności derogacji w poszczególnych obszarach gospodarki: ►miary są kwantyfikowalne; ►do każdego zestawu zmiennych decyzyjnych zostaje określony scenariusz BAU, a ocenie podlega wpływ wszystkich zmiennych w danym scenariuszu na wytypowane obszary; ►przedmiotem oceny jest tylko ewentualne wprowadzenie derogacji; ►opłacalność dla danego obszaru jest w jasny sposób określona daną miarą (np. opłacalność derogacji dla gospodarki oceniona za pomocą dynamiki PKB)..")

36

ObszarMiara Kierunek zmiany w przypadku opłacalności dla obszaru* Gospodarka Dynamika PKBWzrost InflacjaSpadek Finanse publiczne Saldo sektora finansów publicznych Wzrost Gospodarstwa domowe Dochód rozporządzalny Wzrost Poziom i dynamika zatrudnienia Wzrost Struktura wydatków Spadek udziału wydatków na energię elektryczną Przedsiębiorstwa energetyczne Dynamika inwestycji w sektorzeWzrost Relatywna zyskowność sektora energetycznego w porównaniu do pozostałych sektorów Wzrost Pozostałe przedsiębiorstwa Udział kosztów energii w kosztach ogółemSpadek Terms of tradeWzrost Relatywna zyskowność poszczególnych sektorówWzrost *w porównaniu do BAU. Źródło: opracowanie własne. Miary opłacalności skorzystania z derogacji

37

Metodyka analizy scenariuszy (1) Zmienne decyzyjne Nazwa Liczba ścieżek ►3►4►3►4►3►4►3►4 Zmienne nieróżnicujące scenariusze ► Maksymalny poziom darmowych uprawnień w 2013 roku ► Całkowita pula uprawnień do emisji CO 2 w Unii Europejskiej ► Liczba uprawnień do emisji CO 2 dla Polski ► Struktura źródeł produkcji energii w latach w zależności od rodzaju paliwa Model makroekonomiczny Scenariusze Kombinacje zmiennych decyzyjnych, np.: ► Cena uprawnień → cena średnia ► Ścieżka derogacji → ścieżka 3 ► Skala dodatkowych inwestycji w sektorze energetycznym → 30% ► Sposób wykorzystania dochodów ze sprzedaży uprawnień → transfery socjalne Analiza opłacalności Odniesienie do scenariusza bazowego (BAU) obszaru i zmiennej oraz określenie kierunku zmiany, np.: gospodarka/dynamika PKB/(+) ► Cena uprawnień ► Ścieżka derogacji ► Skala dodatkowych inwestycji w sektorze energetycznym ► Sposób wykorzystania dochodów ze sprzedaży uprawnień ►Schemat analizy wariantów poszczególnych scenariuszy:

Zmienne decyzyjne Nazwa Liczba ścieżek ►3►4►3►4►3►4►3►4 Zmienne nieróżnicujące scenariusze ► Maksymalny poziom darmowych uprawnień w 2013 roku ► Całkowita pula uprawnień do emisji CO 2 w Unii Europejskiej ► Liczba uprawnień do emisji CO 2 dla Polski ► Struktura źródeł produkcji energii w latach w zależności od rodzaju paliwa Model makroekonomiczny Scenariusze Kombinacje zmiennych decyzyjnych, np.: ► Cena uprawnień → cena średnia ► Ścieżka derogacji → ścieżka 3 ► Skala dodatkowych inwestycji w sektorze energetycznym → 30% ► Sposób wykorzystania dochodów ze sprzedaży uprawnień → transfery socjalne Analiza opłacalności Odniesienie do scenariusza bazowego (BAU) obszaru i zmiennej oraz określenie kierunku zmiany, np.: gospodarka/dynamika PKB/(+) ► Cena uprawnień ► Ścieżka derogacji ► Skala dodatkowych inwestycji w sektorze energetycznym ► Sposób wykorzystania dochodów ze sprzedaży uprawnień ►Schemat analizy wariantów poszczególnych scenariuszy:")

38

Metodyka analizy scenariuszy (2) Cena uprawnień Skala dodatkowych inwestycji w sektorze energetycznym Ścieżka derogacji Sposób wykorzystania dochodów ze sprzedaży uprawnień Cena max.Brak derogacji (BAU) 30% Ścieżka 1 Obniżka podatku od dochodów z pracy Cena min.50% Subsydia dla wybranych sektorów Ścieżka 2 Subsydia dla najbiedniejszych gospodarstw domowych 0% Obniżka podatku VAT Cena średnia Ścieżka 3 ►Charakterystyka wariantów podlegających analizie w ramach budowy scenariuszy: ►przyjęte charakterystyki możliwych scenariuszy tworzą 120 wariantów do analizy; ►szczegółowej analizie poddane zostaną jedynie warianty najbardziej zróżnicowane; ►kolorem żółtym oznaczono warunki brzegowe tworzące jeden z możliwych scenariuszy. ►Schemat budowy scenariuszy:

39

Etap 3: IBS - MEMO (symulacje wpływu derogacji) Zastosowanie produktów modułu IBS MIND do symulacji ok. 140 alternatywnych scenariuszy Użycie w modelu IBS MEMO tej informacji w procedurze symulacyjnej tzw. filtrem Kalmana do przygotowania prognozy Etap 2: IBS – MIND (kwantyfikacja scenariuszy) Ekonomiczna interpretacja symulowanych instrumentów (handel emisjami, derogacja) Kalkulacja skali impulsów ekonomicznych wynikających z zastosowania tych instrumentów (wsad dla IBS MEMO) Etap 1: IBS – BAU (odniesienie) Zebranie danych o PKB, konsumpcji energii, emisji gazów cieplarnianych dla krajów i sektorów Ekonometryczna estymacja stóp konwergencji i zastosowanie jej dla poszczególnych sektorów i sformułowanie scenariusza Business As Usual (BAU) IBS – CAST (Climate Assesment Simulation Toolbox) Źródło: Instytut Badań Strukturalnych, materiały robocze

Ekonomiczna interpretacja symulowanych instrumentów (handel emisjami, derogacja) Kalkulacja skali impulsów ekonomicznych wynikających z zastosowania tych instrumentów (wsad dla IBS MEMO) Etap 1: IBS – BAU (odniesienie) Zebranie danych o PKB, konsumpcji energii, emisji gazów cieplarnianych dla krajów i sektorów Ekonometryczna estymacja stóp konwergencji i zastosowanie jej dla poszczególnych sektorów i sformułowanie scenariusza Business As Usual (BAU) IBS – CAST (Climate Assesment Simulation Toolbox) Źródło: Instytut Badań Strukturalnych, materiały robocze.")

40

►Model IBS MEMO jest makroekonomicznym modelem równowagi ogólnej klasy DSGE (Dynamic Stochastic General Equilibrium). ►Szczegółowo reprezentowane są w nim główne segmenty gospodarki (gospodarstwa domowe, firmy, rząd) oraz relacje rynkowe i instytucjonalne między nimi. ►W modelu występuje rząd, który: ►nakłada podatki (CIT, PIT, VAT, akcyza i inne daniny (np. podatki majątkowe, podatki ekologiczne); ►wydaje pozyskane środki z budżetu zarówno na konsumpcję publiczną, jak i transfery do gospodarstw domowych, subsydia do firm i produktywne i nieproduktywne inwestycje publiczne. Źródło: Instytut Badań Strukturalnych, materiały robocze IBS – MEMO (MacroEconomic Mitigation Options) (1)

oraz relacje rynkowe i instytucjonalne między nimi. ►W modelu występuje rząd, który: ►nakłada podatki (CIT, PIT, VAT, akcyza i inne daniny (np. podatki majątkowe, podatki ekologiczne); ►wydaje pozyskane środki z budżetu zarówno na konsumpcję publiczną, jak i transfery do gospodarstw domowych, subsydia do firm i produktywne i nieproduktywne inwestycje publiczne. Źródło: Instytut Badań Strukturalnych, materiały robocze IBS – MEMO (MacroEconomic Mitigation Options) (1).")

41

Źródło: Instytut Badań Strukturalnych, materiały robocze IBS – MEMO (MacroEconomic Mitigation Options) (2) ►Model IBS MEMO jest wielosektorowym modelem gospodarki polskiej, w którym wyróżnione miejsce zajmuje produkcja energii. ►Dzięki swojej konstrukcji model umożliwia m.in. ocenę wpływu dedykowanych sektorowo i ograniczonych czasowo ulg podatkowych na poziom emisji CO2 oraz zmienne ekonomiczne w poszczególnych sektorach w tym w szczególności w sektorze energetycznym. ►IBS MEMO jest więc przystosowany do modelowania wpływu podatków ekologicznych i handlu emisjami na gospodarkę oraz emisję CO2 oraz skutków derogacji w sektorze energetycznym.

42

►Głównym kanałem oddziaływania obowiązku zakupu emisji, a także derogacji, na gospodarkę jest kanał cenowy: ►firmy energetyczne w reakcji na pojawienie się podatku i stopniowy wzrost jego skali (w konsekwencji oczekiwanego wzrostu ceny uprawnień do emisji CO 2 oraz znoszenia derogacji) podnoszą ceny energii; ►skala tego wzrostu w poszczególnych latach zależy od: ►bieżącej siły impulsu podatkowego (wzrostu kosztów wytwarzania energii technologiami węglowymi); ►siły monopolistycznej sektora (która jest relatywnie wysoka); ►elastyczności cenowej popytu na energię w innych branżach i gospodarstwach domowych (która jest względnie niska tzn. reakcja na zmiany cen jest ograniczona); ►oczekiwań podmiotów gospodarujących co do przyszłego zachowania rządu i sił rynkowych (możliwość podjęcia działań wyprzedzających). ►Ponadto na efekty ekonomiczne obowiązku zakupu emisji, a także derogacji, duży wpływ ma kierunek przeznaczenia środków uzyskanych ze sprzedaży uprawnień przez rząd (wzrost transferów, redukcja podatków, subsydia) oraz łączna wielkość tych środków. Kanały oddziaływania i interpretacja wyników (1/3)

; ►oczekiwań podmiotów gospodarujących co do przyszłego zachowania rządu i sił rynkowych (możliwość podjęcia działań wyprzedzających). ►Ponadto na efekty ekonomiczne obowiązku zakupu emisji, a także derogacji, duży wpływ ma kierunek przeznaczenia środków uzyskanych ze sprzedaży uprawnień przez rząd (wzrost transferów, redukcja podatków, subsydia) oraz łączna wielkość tych środków. Kanały oddziaływania i interpretacja wyników (1/3).")

43

►Analizowany impuls ma charakter kosztowy zlokalizowany w sektorze o dużej sile rynkowej. Popyt na produkt tego sektora (energię) charakteryzuje się niską elastycznością cenową (tzn. ograniczoną reakcją na zmiany cen). ►W konsekwencji możliwość podnoszenia cen energii w reakcji na wzrost kosztów emisji jest stosunkowo duża, a ceny mogą być kształtowane na poziomie zapewniającym relatywnie stałą marżę (procentową) ponad poziom kosztów. W efekcie derogacja prowadząc do obniżenia łącznego (wraz z kosztem zakupu pozwoleń) kosztu produkcji energii może prowadzić do obniżenia nominalnego poziomu zysku, przy zachowaniu względnie stałej marży. ►Impuls cenowy w energetyce przenosi się na resztę gospodarki oddziałując na nią negatywnie. Skala tego impulsu jest ograniczona: ►niskim udziałem kosztów energii w kosztach ogółem (w skali całej gospodarki ok. 3-5%); ►pozytywnym oddziaływaniem niektórych sposobów wykorzystania przychodów ze sprzedaży uprawnień przez rząd. Kanały oddziaływania i interpretacja wyników (2/3)

charakteryzuje się niską elastycznością cenową (tzn. ograniczoną reakcją na zmiany cen). ►W konsekwencji możliwość podnoszenia cen energii w reakcji na wzrost kosztów emisji jest stosunkowo duża, a ceny mogą być kształtowane na poziomie zapewniającym relatywnie stałą marżę (procentową) ponad poziom kosztów. W efekcie derogacja prowadząc do obniżenia łącznego (wraz z kosztem zakupu pozwoleń) kosztu produkcji energii może prowadzić do obniżenia nominalnego poziomu zysku, przy zachowaniu względnie stałej marży. ►Impuls cenowy w energetyce przenosi się na resztę gospodarki oddziałując na nią negatywnie. Skala tego impulsu jest ograniczona: ►niskim udziałem kosztów energii w kosztach ogółem (w skali całej gospodarki ok. 3-5%); ►pozytywnym oddziaływaniem niektórych sposobów wykorzystania przychodów ze sprzedaży uprawnień przez rząd. Kanały oddziaływania i interpretacja wyników (2/3).")

44

►W efekcie niewielka jest również skala oddziaływania derogacji. Derogacja działa przez dwa kanały: ►obniża poziom cen energii (w stosunku do scenariusza pełnego aukcjoningu) ze względu na zmniejszenie wymaganej liczby pozwoleń na emisję; ►obniża wielkość środków trafiających do budżetu z tytułu sprzedaży pozwoleń na emisję. ►Kierunek i siła oddziaływania derogacji za pośrednictwem drugiego kanału zależy od tego, na co rząd przeznacza środki ze sprzedaży pozwoleń: ►relatywnie najkorzystniejsze dla gospodarki w skali makro są warianty, w których rząd przeznacza dochody ze sprzedaży uprawnień na obniżkę podatków zniekształcających (PIT lub VAT) – w tym wypadku derogacja jest niekorzystna dla gospodarki jako całości, bo redukuje skalę obniżki podatków; ►jeśli jednak wpływy te przeznaczane są na wzrost transferów społecznych skierowanych do osób w wieku roboczym lub nieproduktywne wydatki publiczne (np. obciążone znacznymi efektami wypychania subwencje dla firm lub inwestycje w infrastrukturę o charakterze stricte dobrobytowym), to derogacja, obniżając wielkość środków wydawanych na te cele jest korzystna dla całej gospodarki. Kanały oddziaływania i interpretacja wyników (3/3)

ze względu na zmniejszenie wymaganej liczby pozwoleń na emisję; ►obniża wielkość środków trafiających do budżetu z tytułu sprzedaży pozwoleń na emisję. ►Kierunek i siła oddziaływania derogacji za pośrednictwem drugiego kanału zależy od tego, na co rząd przeznacza środki ze sprzedaży pozwoleń: ►relatywnie najkorzystniejsze dla gospodarki w skali makro są warianty, w których rząd przeznacza dochody ze sprzedaży uprawnień na obniżkę podatków zniekształcających (PIT lub VAT) – w tym wypadku derogacja jest niekorzystna dla gospodarki jako całości, bo redukuje skalę obniżki podatków; ►jeśli jednak wpływy te przeznaczane są na wzrost transferów społecznych skierowanych do osób w wieku roboczym lub nieproduktywne wydatki publiczne (np. obciążone znacznymi efektami wypychania subwencje dla firm lub inwestycje w infrastrukturę o charakterze stricte dobrobytowym), to derogacja, obniżając wielkość środków wydawanych na te cele jest korzystna dla całej gospodarki. Kanały oddziaływania i interpretacja wyników (3/3).")

45

Ceny energii Metoda wydatkowania środków z aukcji pozwoleń na emisję: SubsydiaObniżenie PIT Źródło: obliczenia modelu makroekonomicznego.

46

Produkcja energii Metoda wydatkowania środków z aukcji pozwoleń na emisję: SubsydiaObniżenie PIT Źródło: obliczenia modelu makroekonomicznego.

47

Emisja CO2 w sektorze energetycznym Metoda wydatkowania środków z aukcji pozwoleń na emisję: SubsydiaObniżenie PIT Źródło: obliczenia modelu makroekonomicznego.

48

Dochód rozporządzalny gospodarstw domowych Metoda wydatkowania środków z aukcji pozwoleń na emisję: SubsydiaObniżenie PIT Źródło: obliczenia modelu makroekonomicznego.

49

Udział energii w wydatkach gospodarstw domowych Metoda wydatkowania środków z aukcji pozwoleń na emisję: SubsydiaObniżenie PIT Źródło: obliczenia modelu makroekonomicznego.

50

Poziom zatrudnienia w gospodarce Metoda wydatkowania środków z aukcji pozwoleń na emisję: SubsydiaObniżenie PIT Źródło: obliczenia modelu makroekonomicznego.

51

Konkurencyjność międzynarodowa – Terms of trade* Metoda wydatkowania środków z aukcji pozwoleń na emisję: SubsydiaObniżenie PIT * dodatnie odchylenie ścieżki terms of trade oznacza pogorszenie międzynarodowej konkurencyjności przedsiębiorstw. Źródło: obliczenia modelu makroekonomicznego.

52

Produkt Krajowy Brutto Metoda wydatkowania środków z aukcji pozwoleń na emisję: SubsydiaObniżenie PIT Źródło: obliczenia modelu makroekonomicznego.

53

Dziękuję za uwagę

Podobne prezentacje

rodzaj pracy,>")

na rynku gazowym dr Jerzy Baehr, Senior Partner w WKB Wierciński Kwieciński Baehr dr hab. Jakub Pokrzywniak,>")

, to nie inwestowanie w budowę dróg, świetlic, boisk sportowych, szkół czy tworzenie linii produkcyjnych - to INWESTYCJA.>")