Pobierz prezentację

1

c c Opłaty interchange: rozwiązania cenowe na rynkach dwustronnych Anna Słapek, Arkadiusz Paczkowski, Katarzyna Piotrowska, Magdalena Protaziuk

2

Dynamicznie rozwijający się rynek W 2005 w samej Europie było ponad 450 milionów kart płatniczych, a transakcje nimi dokonywane przekroczyly kwotę 1,5 biliona euro. W 2014 na świecie było 2,3 miliarda samych kart Visa, którymi dokonano operacji o łącznej wartości 7,3 biliona dolarów.

4

Dlaczego?

5

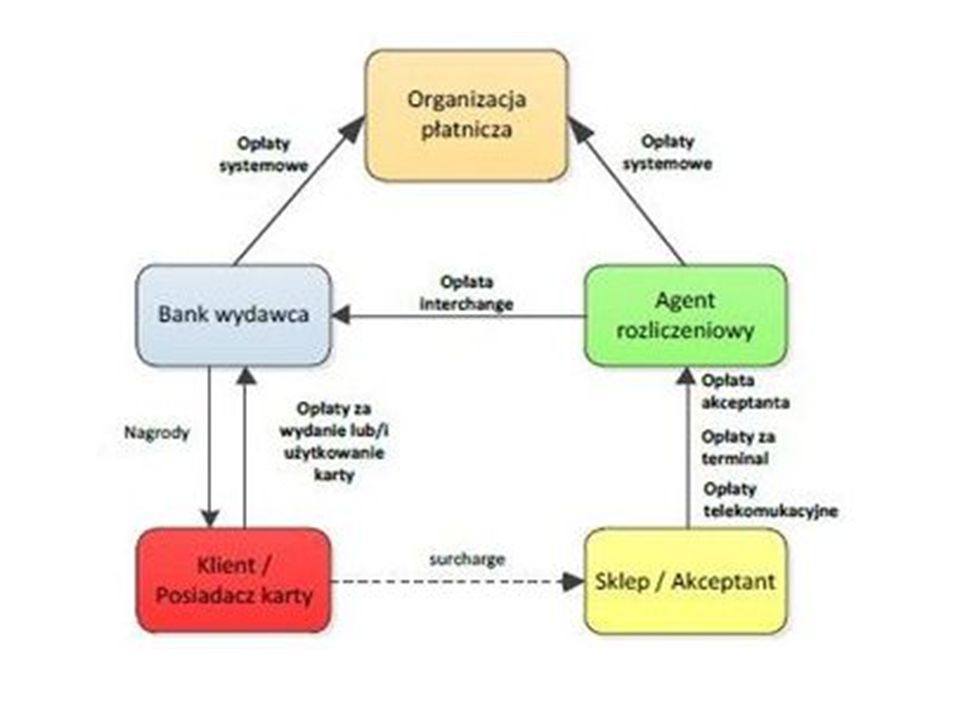

Na płatnościach kartami zyskują dwie grupy: - posiadacze kart (wygoda, nie trzeba nosić gotówki) - sprzedawcy i usługodawcy (jeżeli posiadają terminal, mają więcej potencjalnych klientów) Dzięki opłatom interchange, na codziennych płatnościach kartami zarabiają również banki : - bank posiadacza karty -bank merchanta (sklepu/usługodawcy posiadającego terminal) Agencje rozliczeniowe i producenci kart płatniczych Dynamicznie rozwijający się rynek

- sprzedawcy i usługodawcy (jeżeli posiadają terminal, mają więcej potencjalnych klientów) Dzięki opłatom interchange, na codziennych płatnościach kartami zarabiają również banki : - bank posiadacza karty -bank merchanta (sklepu/usługodawcy posiadającego terminal) Agencje rozliczeniowe i producenci kart płatniczych Dynamicznie rozwijający się rynek")

6

1.Jedną grupą klientów są posiadacze kart, drugą posiadacze terminali, w trakcie pojedyńczej transakcji podział ten jest zachowany. 2.Istnieje wielostronny efekt sieciowy 3.Istnieje pośrednik obsługujący transakcje Rynek dwustronny

7

Opłata interchange to opłata uiszczana przez agenta rozliczeniowego na rzecz banku wydającego kartę z tytułu transakcji płatności tą kartą. Ma ona na celu zrekompensowanie wydawcy karty ryzyka i kosztów ponoszonych w związku z obsługą rachunku właściciela karty. mastercard.com Czym jednak jest opłata interchange ?

10

Stawki opłat interchange są zróżnicowane i zależą m.in. od: organizacji płatniczej rodzaju użytej karty (np. karta debetowa lub kredytowa) sposobu dokonania autoryzacji (dla transakcji z użyciem kodu PIN lub bez) środowiska, w którym dokonano transakcji (fizyczna obecność karty, brak fizycznej obecności karty) związku pomiędzy krajem akceptanta a krajem wydania karty kategorii akceptanta (sprzedaż hurtowa, płatności za rachunki, komunikacja miejska). Stawki opłat interchange

sposobu dokonania autoryzacji (dla transakcji z użyciem kodu PIN lub bez) środowiska, w którym dokonano transakcji (fizyczna obecność karty, brak fizycznej obecności karty) związku pomiędzy krajem akceptanta a krajem wydania karty kategorii akceptanta (sprzedaż hurtowa, płatności za rachunki, komunikacja miejska). Stawki opłat interchange.")

11

Struktura opłat interchange jest również zróżnicowana. Opłata może być określana jako: - procentowa wartość transakcji, - wartość stała, niezależnie od wartości transakcji, - opłata dwuskładnikowa, tj. kombinacja stawki procentowej i stałej. Jak ustalana jest opłata interchange ?

12

Istnieje kilka powodów, dla których opłata została wprowadzona. Wśród nich wymienić należy chociażby: ustalenie równowagi pomiędzy stroną wydawniczą a agentami rozliczeniowymi, a co za tym idzie wprowadzenie mechanizmu bilansowania; zachęcanie banków wydawców do wydawania instrumentów płatniczych z logo systemu oraz inwestowanie w nowe rozwiązania i technologie w celu podniesienia poziomu bezpieczeństwa; narzędzie umożliwiające organizacjom płatniczym łączenie sprzedawców i konsumentów na całym świecie; stwarzanie możliwości rozwoju całego systemu poprzez przyjmowanie nowych uczestników. Dlaczego została ustalona opłata interchange ?

13

Wysokość opłaty Interchange w Polsce

14

Wysokość opłaty Interchange UE

15

Wysokość opłaty Interchange UE

16

Rada nadzorcza VISA w Europie uznała, że: podniesie opłaty interchange pobierane przy dokonywaniu transakcji w obszarze Europejskiego Obszaru Gospodarczego zgodnie z zasadą braku dyskryminacji - akceptujący karty płatnicze nie mieli prawa pobierać wyższych opłat od osób płacących kartami VISA. 29.373 — Visa International — Wielostronne opłaty interchange

17

Komisja Europejska uznała, że takie działanie może nosić znamiona zmowy cenowej oraz wymagane jest podjecie działań mających na celu uproszczenie i rozjaśnienie zasad pobierania opłat. Zgodnie z postanowieniami końcowymi sprawy 29.373 : do 2007 VISA zobowiązała się stopniowo obniżać opłatę interchange do poziomu 0,7% wartości transakcji Akceptanci kart zostaną poinformowani przez banki obsługujące transakcje o wysokości opłat MIF. 29.373 — Visa International — Wielostronne opłaty interchange

19

W rezultacie działań komisji: Obniżone zostały opłaty interchange. Ich wysokość stała się jawna. Znacząco obniżył się koszt przyjmowania transakcji przez akceptantów kart. W rezultacie ceny ponoszone przez konsumentów powinny być niższe. 29.373 — Visa International — Wielostronne opłaty interchange

20

Ustawa z dnia 19 sierpnia 2011 r. o usługach płatniczych oraz dwie nowelizacje dotyczące już stricte opłaty Interchange: Ustawa z dnia 30 sierpnia 2013 r. o zmianie ustawy o usługach płatniczych Ustawa z dnia 28 listopada 2014 r. o zmianie ustawy o usługach płatniczych Przepisy regulujące usługi płatnicze w Polsce

21

Cel ustawy: Rozwój obrotu bezgotówkowego i wyeliminowanie mechanizmów ograniczających konkurencję na rynku usług obsługi transakcji przy pomocy kart płatniczych to główne cele wchodzącej dziś w życie nowelizacji ustawy o usługach płatniczych. 1. Uregulowano w niej wysokość tzw. opłaty interchange, pobieranej przy transakcjach kartami płatniczymi przez wydawców kart (banki) od akceptantów (punktów usługowo-handlowych) za pośrednictwem agentów rozliczeniowych. 2. Opłata interchange nie będzie mogła przekroczyć 0,5 proc. wartości transakcji. Ograniczenie opłaty nie obejmie nowych organizacji kartowych przez 3 lata od rozpoczęcia przez nie działalności. 3. Ustawa nakłada także na organizacje kartowe obowiązek m.in. udostępniania na swoich stronach internetowych informacji o stawkach opłat stanowiących ich przychody Pierwsza nowelizacja ustawy z dnia 30 sierpnia 2013 roku

od akceptantów (punktów usługowo-handlowych) za pośrednictwem agentów rozliczeniowych. 2. Opłata interchange nie będzie mogła przekroczyć 0,5 proc. wartości transakcji. Ograniczenie opłaty nie obejmie nowych organizacji kartowych przez 3 lata od rozpoczęcia przez nie działalności. 3. Ustawa nakłada także na organizacje kartowe obowiązek m.in. udostępniania na swoich stronach internetowych informacji o stawkach opłat stanowiących ich przychody Pierwsza nowelizacja ustawy z dnia 30 sierpnia 2013 roku.")

22

Druga ustawa ma na celu obniżenie maksymalnych stawek opłat interchange za płatności kartą. 1. Zgodnie z ustawą opłata interchange nie będzie mogła przekroczyć 0,2 proc. wartości transakcji dokonanej przy użyciu karty debetowej oraz 0,3 proc. w przypadku karty kredytowej oraz innych kart płatniczych 2. Ponadto, zgodnie z ustawą nowo utworzone organizacje kartowe nie będą musiały stosować stawek opłaty interchange przez 5 lat od rozpoczęcia działalności, a nie 3 lata, jak przed nowelizacją. Druga nowelizacja ustawy z dnia 28 listopada 2014 r

23

Skoro opłaty są niższe to jest bardzo dobra wiadomość dla przedsiębiorców i dla klientów, bo po zmianach wzrośnie liczba sklepów akceptujących karty płatnicze. WNIOSEK

24

Biedronka zaczęła wprowadzać do swoich sklepów możliwość płatności kartą już od połowy 2014r. przewidując wejście korzystnej dla niej ustawy w życie. PRZYKŁAD

25

Jeśli ktoś ma w sklepie terminal i obrót ok. 30 tys. zł miesięcznie, to wcześniej płacił prowizji ok. 350 zł. Po obniżce stawki są o połowę niższe, ale są jeszcze tzw. opłaty systemowe, będące przychodem organizacji płatniczych + wynagrodzenie agenta rozliczeniowego. W sumie jest to około 70 zł mniej. Realne korzyści ze zmiany ustawy

26

Będą też dodatkowe korzyści z przyjmowania płatności kartą. Klienci są bowiem skłonni więcej wydawać płacąc kartą (tzw. większy średni paragon) i łatwiej będzie o pozyskanie nowych klientów, tych którzy stronili od wielu punktów handlowych czy usługowych, gdyż nie można tam było płacić bezgotówkowo. I po trzecie, posiadając terminal przedsiębiorca będzie mógł świadczyć dodatkowe usługi typu cash back, możliwość zapłaty rachunków czy kupno prepaidów. Dodatkowe korzyści

i łatwiej będzie o pozyskanie nowych klientów, tych którzy stronili od wielu punktów handlowych czy usługowych, gdyż nie można tam było płacić bezgotówkowo. I po trzecie, posiadając terminal przedsiębiorca będzie mógł świadczyć dodatkowe usługi typu cash back, możliwość zapłaty rachunków czy kupno prepaidów. Dodatkowe korzyści.")

27

Ale..

29

„Jeśli ktoś zyskuje zawsze ktoś traci.” W tym przypadku są to banki (ponieważ opłata interchange idzie właśnie dla nich) Co zrobią banki z związku z tym? Będą ograniczały benefity, programy rabatowe, cash back, będą krótsze okresy kredytowania, nawet do 1 dnia.

30

Hiszpania a opłata interchange W 1999 roku podjęto decyzję o stopniowym obniżaniu opłaty interchange o 0,125% rocznie do poziomu 2% w 2007 roku. W 2005 roku ustalono m. in.: harmonogram stopniowej, corocznej redukcji stawek opłat w okresie trzech lat od 2006 r. do 2008 r. (okres przejściowy) oraz jednoczesne podjęcie dalszej dyskusji na temat metodologii ustalania poziomu opłat interchange, od 2009 r. stawki opłat interchange będą ustalane na podstawie analizy kosztów, która powinna być wykonana przez każdy z systemów do końca lipca 2008 r. i przedłożona w krajowym Urzędzie Konkurencji. zobowiązanie do stopniowego zmniejszenia tych stawek do poziomu opłat stosowanych w innych krajach UE, utworzenie Grupy Zadaniowej w celu monitorowania realizacji postanowień zawartych w ramach tego porozumienia oraz promowania korzystania z kart.

oraz jednoczesne podjęcie dalszej dyskusji na temat metodologii ustalania poziomu opłat interchange, od 2009 r. stawki opłat interchange będą ustalane na podstawie analizy kosztów, która powinna być wykonana przez każdy z systemów do końca lipca 2008 r. i przedłożona w krajowym Urzędzie Konkurencji. zobowiązanie do stopniowego zmniejszenia tych stawek do poziomu opłat stosowanych w innych krajach UE, utworzenie Grupy Zadaniowej w celu monitorowania realizacji postanowień zawartych w ramach tego porozumienia oraz promowania korzystania z kart..")

31

Hiszpania a opłata interchange Harmonogram ustalonej obniżki stawek opłaty interchange z uwzględnieniem rodzaju karty oraz obrotów uzyskiwanych przez sprzedawców w ramach akceptacji kart płatniczych NBP, Analiza funkcjonowania opłaty interchange w transakcjach bezgotówkowych na rynku polskim, Warszawa 2012, str. 87. Okres przejściowy został przedłużony do końca 2010 roku. Z końcem okresu przejściowego Urząd wydał oświadczenie, że systemy otrzymują zezwolenie na swobodny sposób ustalania poziomu opłat interchange, pod warunkiem że będzie on zgodny z unijnym i hiszpańskim prawem konkurencji.

32

Hiszpania a opłata interchange Obniżenie stawek interchange w Hiszpanii spowodowało: znaczący wzrost akceptacji i wykorzystania kart płatniczych w tym kraju, wzrost wykorzystania kart, co w rezultacie powoduje, że przychody banków nie ulegają obniżeniu. Znaczący wzrost akceptacji i wykorzystania kart płatniczych w Hiszpanii skutkowało silnym efektem w postaci akceptacji kart, w krajach w których wykorzystanie kart pozostaje na bardzo niskim poziomie. W krajach tych obniżenie poziomu opłaty interchange, do pewnego określonego poziomu wpłynęło na wzrost wykorzystania kart, co w rezultacie spowodowało, że przychody banków nie uległy obniżeniu.

33

Pytania 1.Kto komu płaci opłatę interchange? A.Agent rozliczeniowy, bankowi wydawcy karty. B.Bank wydawca karty, organizacji płatniczej. C.Organizacja płatnicza, akceptantowi. D.Akceptant, organizacji płatniczej. 2.Jakiej wartości nie będzie mogła przekroczyć opłata interchange po drugiej nowelizacji ustawy o płatnościach, w przypadku płatności kartą debetową? A.0,7% B.1,5% C.2% D.0,2% 3. Podaj przykład firmy która zdecydowała się wprowadzić możliwość płatności kartami dopiero po obniżeniu opłat interchange. A.Tesco B.Piotr i Paweł C.Biedronka D.Leroy Merlin

34

Pytania 4. Kto najwięcej traci na obniżaniu opłat interchange? A.Klienci B.Organizacje płatnicze C. Banki D.Akceptanci 5. Dlaczego rynek płatności kartowych jest rynkiem dwustronnym? A.Ponieważ istnieją różne rodzaje kart płatniczych B.Ponieważ rywalizują na nim Visa i Mastercard C.Ponieważ są dwie grupy klientów, występuje efekt sieciowy i pośrednik D.Karty różnych organizacji płatniczych są akceptowane w terminalach obsługiwanych przez różnych agentów rozliczeniowych.

35

Dziękujemy za uwagę