Pobierz prezentację

2

Gminne Centrum Informacji w Stoczku ul. Armii Krajowej 1 07-104 Stoczek tel. (25) 691-90-17 www.stoczek.infocentrum.com.pl

")

3

Jak założyć internetowe konto bankowe? Publikacja dofinansowana przez Ministerstwo Gospodarki i Pracy w ramach Programu Aktywacji Zawodowej Absolwentów Pierwsza Praca.

4

Co to jest internetowe konto bankowe? Internetowe konto bankowe jest to rachunek oszczędnościowo-kredytowy, który umożliwia obsługę za pośrednictwem Internetu.

5

Zasadniczo można wyróżnić dwa rodzaje kont internetowych. Konto wyłącznie internetowe. Obsługa tych kont odbywa się jedynie za pośrednictwem Internetu, również z wykorzystaniem innych metod zdalnego dostępu do konta. Rachunki takie prowadzone są przez banki internetowe, zwane wirtualnymi. Dotychczas w Polsce powstało niewiele takich banków. Najbardziej znanymi są takie banki jak: mBank, Inteligo i Volkswagen Bank direct. Infrastruktura banku wirtualnego istnieje tylko w systemie komputerowym, nie istnieją bowiem fizyczne oddziały. Podstawowym kanałem komunikacji klienta z bankiem jest Internet. W kontaktach z klientami wykorzystywane są także inne kanały elektroniczne, takie jak: WAP, SMS, telefon, IVR. Konta z dostępem do Internetu. Z tych kont można korzystać zarówno poprzez sieć Internet, jak i za pośrednictwem tradycyjnego oddziału. Konta z dostępem przez Internet oferowane są przez większość dużych banków, np.: Bank Zachodni WBK (bank ten wiódł do niedawna prym na rynku w zakresie rozwoju bankowości elektronicznej, a jego usługa nosi nazwę BZWBK24 Internet), PKO BP S.A. (e-PKO), BPH PBK S.A. (Sez@m), MultiBank, Deutsche Bank PBC, Nordea Bank (Solo) czy też Citibank Handlowy (CitiDirect).

, PKO BP S.A. (e-PKO), BPH PBK S.A. MultiBank, Deutsche Bank PBC, Nordea Bank (Solo) czy też Citibank Handlowy (CitiDirect)..")

6

MultiBank zwraca uwagę na następujące zalety serwisu internetowego: Masz prawo do informacji i możesz je realizować na bieżąco, kiedy tylko przyjdzie Ci na to ochota. Czy o szóstej rano, czy o jedenastej wieczorem, piątek, świątek czy niedziela - każda pora jest dobra, żeby mieć pełen wgląd w historię własnego MultiKonta i skontrolowanie salda. W każdej chwili, niezależnie od tego, gdzie jesteś - czy w leśnej głuszy, czy w środku wielkiego miasta - masz swoje konto w zasięgu ręki, wystarczy dostęp do Internetu. Przy tym nie musisz wychodzić z domu, tracić czas na odstawanie swojego w kolejce.

7

Masz świadomość, że nie płacisz armii urzędników tylko za to, że są. Ani też za fontanny i marmury. Wbrew pozorom, Internet sprzyjać może "uczłowieczaniu" kontaktów z bankiem. Gdzie w "naziemnych" bankach słucha się głosu pojedynczych osób? Wysłanie e-maila z informacją, pytaniem, krytyką nigdy nie pozostanie bez odpowiedzi. Nie płacisz prowizji za większość przeprowadzanych operacji finansowych. Last but not least. Posługując się Internetem należysz do wciąż jeszcze w Polsce elitarnego społeczeństwa sieciowego. To ono - czyli także Ty - będzie stanowiło o przyszłym kształcie naszej cywilizacji, który tworzy się na naszych oczach.

8

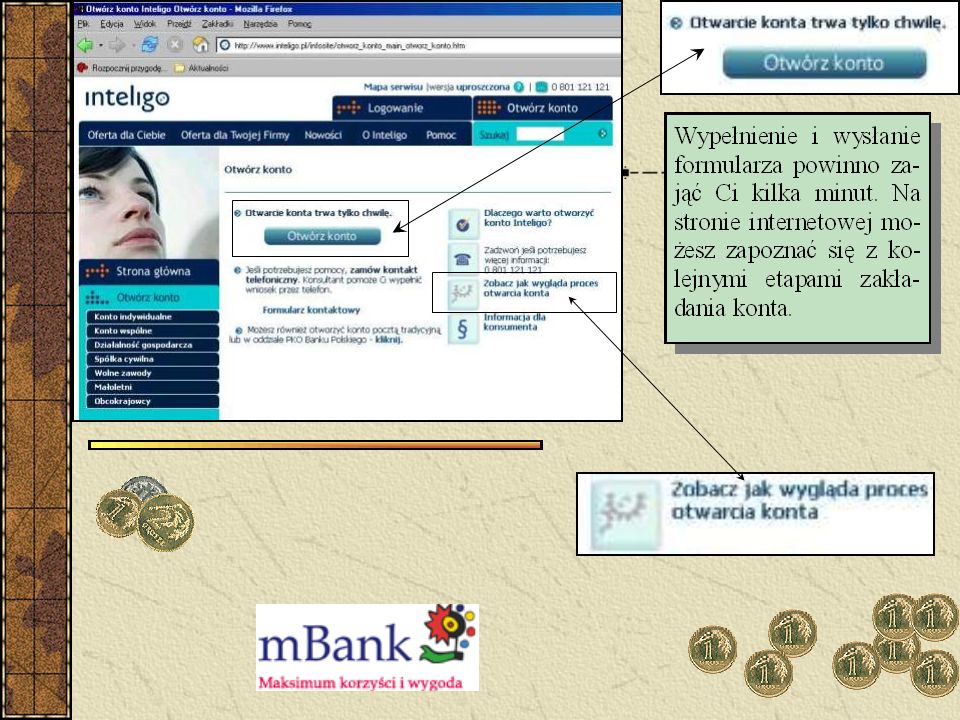

Otwarcie konta internetowego Założenie konta internetowego, w odróżnieniu od korzystania z niego, nie może się odbyć jednak bez częściowego chociaż kontaktu przedstawiciela banku z klientem. Podobnie jak w banku tradycyjnym, konieczne jest bowiem zawarcie umowy otwarcia rachunku. Wiele osób świadomych korzyści, jakie niesie ze sobą korzystanie z konta w banku internetowym, zwleka z jego założeniem, obawiając się formalności z tym związanych. Tymczasem procedura założenia konta w banku internetowym nie jest aż tak skomplikowana, jak to by mogło się niektórym wydawać. Banki internetowe przyjęły różne strategie, jeśli chodzi o otwarcie konta. W przypadku mBanku mamy wybór - możemy wypełnić dwa niezbędne formularze i przesłać je drogą elektroniczną, lub wydrukować i wypełnione ręcznie wysłać pocztą. Prośbę o przesłanie formularzy możemy też zgłosić telefonicznie. Nieco inne możliwości proponuje Volkswagen Bank direct. Po wypełnieniu elektronicznego formularza wydrukowaną umowę zanosimy na pocztę, gdzie przyjmuje je od nas współpracujący z bankiem urzędnik (nie wszystkie placówki poczty jednak z VW Bank direct współpracują). Można także przekazać dokumenty umówionemu kurierowi.

. Można także przekazać dokumenty umówionemu kurierowi..")

11

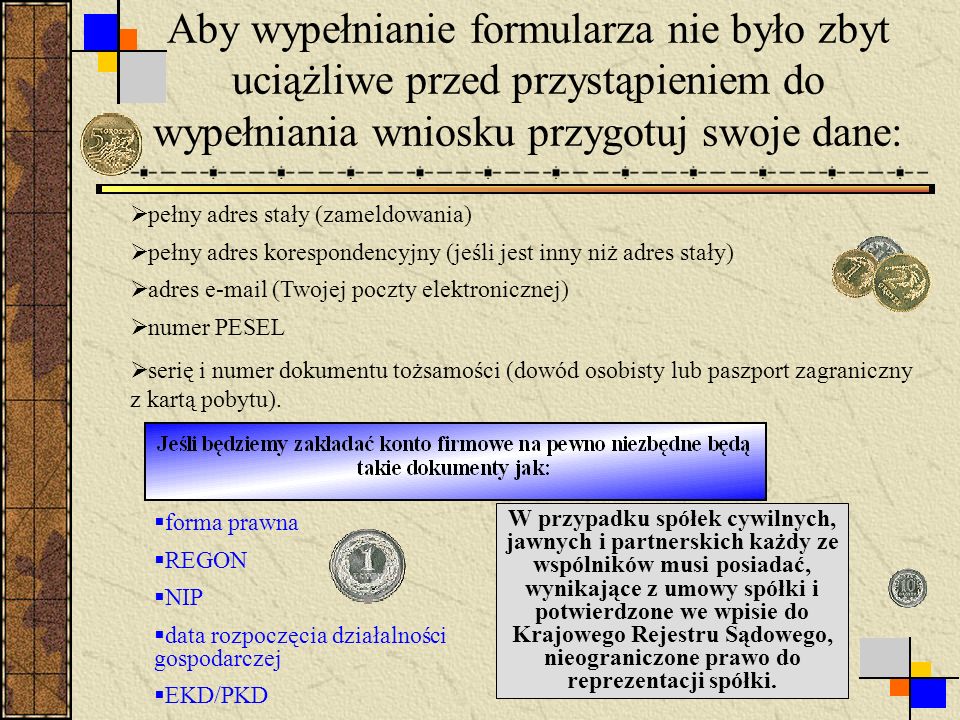

pełny adres stały (zameldowania) pełny adres korespondencyjny (jeśli jest inny niż adres stały) adres e-mail (Twojej poczty elektronicznej) numer PESEL serię i numer dokumentu tożsamości (dowód osobisty lub paszport zagraniczny z kartą pobytu). forma prawna REGON NIP data rozpoczęcia działalności gospodarczej EKD/PKD Aby wypełnianie formularza nie było zbyt uciążliwe przed przystąpieniem do wypełniania wniosku przygotuj swoje dane: W przypadku spółek cywilnych, jawnych i partnerskich każdy ze wspólników musi posiadać, wynikające z umowy spółki i potwierdzone we wpisie do Krajowego Rejestru Sądowego, nieograniczone prawo do reprezentacji spółki.

12

PAMIĘTAJ Dane zawarte w dokumentach muszą być aktualne i zgodne z tymi, które widnieją na pieczątce firmowej oraz z tymi, które wpisałeś we wniosku o otwarcie konta. Jeśli zmieniły się np.: nazwa firmy, numer REGON, adres siedziby firmy, nazwisko właściciela, udaj się do odpowiedniego urzędu i uaktualnij dokumenty. Często obowiązkowe do wypełnienia pola zaznaczone są we wniosku na czerwono lub oznaczone gwiazdką. Zachęcamy jednak do wypełnienia większości pól we wniosku. Wypełnienie wszystkich pól wniosku ułatwi aktywację i korzystanie z rachunku a także pomoże w lepszej komunikacji pomiędzy Tobą. Sprawdź czy kopie dokumentów, wykonane na ksero, są wyraźne i czytelne. Na froncie kopii każdego dokumentu napisz odręcznie oświadczenie: "Oświadczam, iż niniejsza kopia dokumentu jest zgodna z jego oryginałem, a dane w nim zawarte są aktualne."

13

Funkcjonalność konta jest szczególnie ważna dla osób prowadzących działalność gospodarczą. Oczekiwania tych klientów wobec rachunku są znacznie wyższe niż w przypadku klienta indywidualnego, jako że konto pełni w tym przypadku znacznie ważniejszą funkcję. Szczególnie brane w tym przypadku pod uwagę są możliwości w ramach funkcji rozliczeniowej rachunku, mniej znacząca jest natomiast funkcja lokacyjna. Dlatego warto przyjrzeć się uważniej możliwościom konta internetowego w porównaniu do konta w banku tradycyjnym. Dla wielu osób ważnym kryterium przy wyborze konta są jego możliwości, a więc zakres operacji, które klient może za jego pośrednictwem wykonać. Pod względem spełniania swych podstawowych funkcji: lokacyjnej, rozliczeniowej oraz konwersji pieniądza bezgotówkowego na gotówkowy, konta w bankach internetowych nie odbiegają od kont z dostępem do Internetu w bankach tradycyjnych. W ramach kont oferowanych przez banki internetowe klienci otrzymują dostęp do całej palety operacji pasywnych (a więc nie zmieniających salda na rachunku - sprawdzanie salda na koncie, przeglądanie historii operacji, itp.) oraz aktywnych (np. zakładanie i zrywanie lokat, przelewy na rachunki własne i obce). Funkcjonalność kont z obsługą internetową

oraz aktywnych (np. zakładanie i zrywanie lokat, przelewy na rachunki własne i obce). Funkcjonalność kont z obsługą internetową.")

14

Oto porównanie kilku funkcji kont internetowych w różnych bankach.

15

Dodatkowo w zależności od oferty banku korzystać można z następujących usług: składanie i odwoływanie zleceń przelewów, również z przyszłą datą realizacji, składa nie i zmiana zleceń stałych, zakładanie i zrywanie lokat, budowanie własnej listy adresatów przelewów składanie wniosków o karty kredytowe, pożyczki, zastrzeganie utraconych kart.

16

Bezpieczeństwo Podstawowe zabezpieczenie stanowi szyfrowanie transmisji danych pomiędzy komputerem klienta a serwerem banku za pośrednictwem specjalnego protokołu SSL. Standard SSL obsługiwany jest przez najpopularniejsze przeglądarki internetowe (MS Internet Explorer, Netscape Navigator, Opera) i nie wymaga instalowania żadnego innego oprogramowania. Dzięki niemu, nie jest możliwe odczytanie informacji o koncie klienta i wykonywanych na nim operacjach podczas ich przesyłania przez sieć komputerową. Protokół SSL wykorzystuje klucz o długości 128 bitów. Przeciwnicy bankowości elektronicznej często posługują się argumentem, że pieniądze trzymane na e-koncie są mniej bezpieczne niż na tradycyjnym rachunku. Problem bezpieczeństwa jest wciąż kwestią niejasną dla wielu klientów, co wpływa na ich niechęć do bankowości internetowej.

i nie wymaga instalowania żadnego innego oprogramowania. Dzięki niemu, nie jest możliwe odczytanie informacji o koncie klienta i wykonywanych na nim operacjach podczas ich przesyłania przez sieć komputerową. Protokół SSL wykorzystuje klucz o długości 128 bitów. Przeciwnicy bankowości elektronicznej często posługują się argumentem, że pieniądze trzymane na e-koncie są mniej bezpieczne niż na tradycyjnym rachunku. Problem bezpieczeństwa jest wciąż kwestią niejasną dla wielu klientów, co wpływa na ich niechęć do bankowości internetowej..")

17

Bezpieczeństwo zależy w dużej mierze od sposobu, w jaki korzystamy z konta internetowego. Nawet najlepsze zabezpieczenia nie zapewnią bezpieczeństwa naszym pieniądzom, jeśli nie będziemy przestrzegać podstawowych zasad ostrożności. Warto wspomnieć o tym, iż korzystanie z konta za pośrednictwem Internetu eliminuje zagrożenia związane z dokonywaniem transakcji metodami tradycyjnymi, takich jak na przykład: kradzież gotówki, innych papierów wartościowych i dokumentów bankowych.

18

Podsumowanie możliwość wglądu w aktualny stan rachunku i wykonywania na nim operacji o każdej porze. Stały dostęp do konta zwiększa możliwość sprawowania nad nim kontroli, planowania wydatków oraz efektywniejszego zarządzania finansami; oszczędność czasu i pieniędzy związana z koniecznością osobistego odwiedzania oddziału bankowego; szybsza realizacja zleceń; większe bezpieczeństwo związane z eliminacją zagrożeń związanych z dokonywaniem transakcji metodami tradycyjnymi, możliwością szybszego wykrycia oszustw i poinformowania o tym banku; wielokanałowy dostęp do konta (oprócz Internetu, banki posiadają rozwinięte inne kanały: SMS, WAP, telefon, IRV); korzystne oprocentowanie rachunków porównywalne do oprocentowania większości lokat terminowych oraz niższe prowizje za korzystanie z konta; brak konieczności deklarowania stałych wpłat ani utrzymywania minimalnej sumy pieniędzy na większości kont; możliwość założenia rachunku w szybki i wygodny sposób, bez wychodzenia z domu; dodatkowe usługi, takie jak np. przelew z wykorzystaniem SMS lub e-mail. Podsumowując rozważania na temat internetowych, warto wskazać na następujące korzyści związane z korzystaniem z takiego konta:

; korzystne oprocentowanie rachunków porównywalne do oprocentowania większości lokat terminowych oraz niższe prowizje za korzystanie z konta; brak konieczności deklarowania stałych wpłat ani utrzymywania minimalnej sumy pieniędzy na większości kont; możliwość założenia rachunku w szybki i wygodny sposób, bez wychodzenia z domu; dodatkowe usługi, takie jak np. przelew z wykorzystaniem SMS lub . Podsumowując rozważania na temat internetowych, warto wskazać na następujące korzyści związane z korzystaniem z takiego konta:.")

19

Oto te cenne adresy: www.stoczek.infocentrum.com.pl www.bankier.pl www.m2m.konta-internetowe.pl www.inteligo.pl www.mbank.com.pl www.multibank.pl www.bph.pl www.pkobp.pl www.pekao.com.pl

20

Copyright by Urząd Gminy w Stoczku. Koniec.