Pobierz prezentację

1

Zarządzanie kapitałem obrotowym c.d.

2

Zarządzanie należnościami – sprowadza się przede wszystkim do zarządzania należnościami z tytułu dostaw, przy wykorzystaniu elementów polityki kredytowej i dyskontowej.

3

Zarządzanie należnościami

określenie warunków sprzedaży kredytowej ocena zasadności zmian polityki kredytowej sprecyzowanie polityki „ściągania” należności

4

Kredyt kupiecki Warunki kredytu kupieckiego Okres spłaty Forma spłaty

Dyskonto w cenie (upusty) Roczny (nominalny) koszt kredytu kupieckiego U/(100-U) x 360/(N-d) U – upust cenowy w % N – dopuszczalny okres zapłaty w dniach d – okres upustu cenowego w dniach kary za regulowanie należności z opóźnieniem

Roczny (nominalny) koszt kredytu kupieckiego. U/(100-U) x 360/(N-d) U – upust cenowy w % N – dopuszczalny okres zapłaty w dniach. d – okres upustu cenowego w dniach. kary za regulowanie należności z opóźnieniem.")

5

Przykład 2. Spółka sprzedaje produkty na warunkach kredytowych 2/10

netto 60. Jej klienci mogą obecnie zaciągać kredyt bankowy oprocentowany według stopy efektywnej = 20 %. Jeżeli klienci dokonują zapłaty w 60 dni od momentu wystawienia faktury, ile wynosi koszt kapitału, jaki ponoszą w wyniku rezygnacji z dyskonta cenowego? Czy przy obecnej wysokości oprocentowania kredytu bankowego klienci spółki czynią słusznie rezygnując z upustu cenowego?

6

Klasyfikacja kredytobiorców

charakter możliwości płatnicze kapitał gwarancje

7

3. Ocena zasadności zmian polityki kredytowej

krok – oszacowanie przyrostu cash flow następujące w wyniku zwiększenia sprzedaży (przyrost marży sprzedaży), krok – oszacowanie przyrostu kosztów związanych z obsługą należności oraz strat z tytułu wzrostu wielkości niespłaconych należności krok – oszacowanie wielkości środków zainwestowanych w należnościach

, krok – oszacowanie przyrostu kosztów związanych z obsługą należności oraz strat z tytułu wzrostu wielkości niespłaconych należności. krok – oszacowanie wielkości środków zainwestowanych w należnościach.")

8

FN = v N FN – wielkość środków finansowych zainwestowanych przez podmiot w należności v – stosunek kosztów do wielkości sprzedaży v = WKZ = koszty / sprzedaż N – wzrost poziomu należności (dzienna sprzedaż x rotacja należności w dniach – po zmianie polityki kredytowania kontrahentów i przed)

")

9

krok – wyliczenie stopy zwrotu od środków zaangażowanych w należności

krok – uwzględnienie podatku dochodowego w oszacowaniu stopy zwrotu

10

krok – decyzja – porównanie założonej oczekiwanej stopy zwrotu z wyliczoną

11

Przykład 3. Zarząd spółki Y rozważa propozycję złagodzenia warunków kredytowych dla swoich kontrahentów. Według przewidywań, w wyniku wydłużenia okresu zapłaty, z nowych warunków skorzystają mniej wiarygodni klienci, co w konsekwencji przyniesie następujące rezultaty: 1. Sprzedaż wzrośnie ze zł do zł. 2. Rotacja należności w dniach zwiększy się z 30 do 80 dni. 3. Straty wynikłe ze „złych długów” wzrosną z 1% do 2 % wielkości sprzedaży. 4. Koszty obsługi należności wzrosną z 0,5% do 1,5% wielkości sprzedaży. 5. Wskaźnik marży sprzedaży pozostanie bez zmian i będzie wynosić 20%. 6. Stopa opodatkowania podatkiem dochodowym wynosi 19%, a wymagana stopa zwrotu po opodatkowaniu 20%. Czy przy opisanych założeniach należy dokonać analizowanej zmiany polityki kredytowej? Oblicz oczekiwaną stopę zwrotu od środków zaangażowanych w przyrost należności.

13

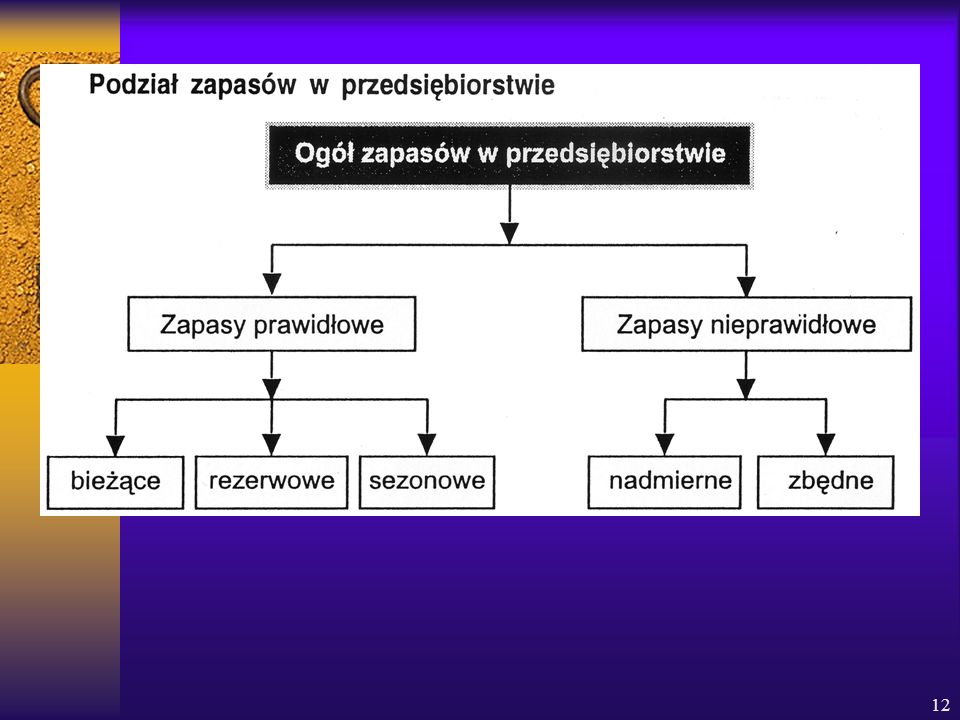

Zarządzanie zapasami Celem zarządzania zapasami jest optymalizacja stanu zapasów przez zbilansowanie korzyści związanych z utrzymywaniem zapasów z kosztami ich utrzymywania.

14

koszty utrzymania zapasów = średnia wielkość zapasu w jednostkach roku (A) x roczny koszt utrzymania jednostki zapasu (C) koszty zamówień = ilość zamówień w roku (ZAM) x koszt związany ze złożeniem jednego zamówienia i jego realizacją

x koszt związany ze złożeniem jednego zamówienia i jego realizacją.")

15

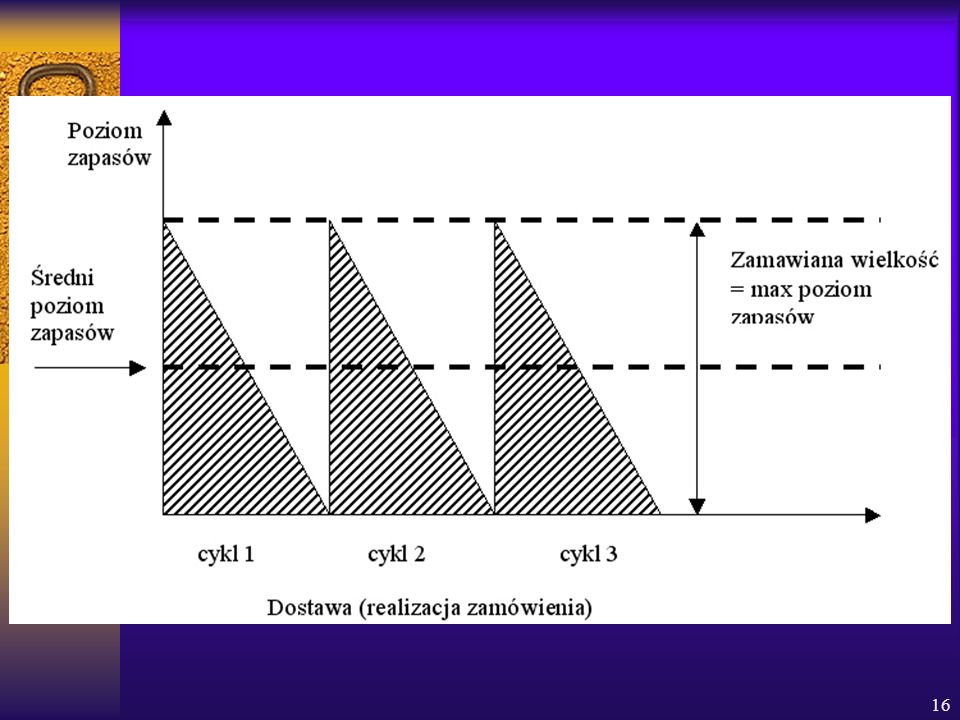

Optymalna partia dostawy minimalizuje wielkość ogólnych kosztów zapasów.

OPD =

17

Przykład 4. Spółka X sprzedaje kuchenki mikrofalowe. Roczna sprzedaż wynosi 2000 kuchenek. Koszty zamówienia wynoszą 400 zł od każdej dostawy. Za każdą kuchenkę spółka płaci dostawcy 200 zł, zaś roczne koszty utrzymywania zapasu jednej kuchenki wynoszą 20% ceny zakupu. Jaka jest optymalna partia dostawy kuchenek? Przy dostawach równych optymalnej partii dostawy (OPD) wylicz roczne koszty utrzymania zapasu, koszty zamówienia oraz ogólne koszty zapasów.

wylicz roczne koszty utrzymania zapasu, koszty zamówienia oraz ogólne koszty zapasów.")

>")

>")