Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

2

DANE INFORMACYJNE Nazwa szkoły: ZESPÓŁ SZKÓŁ SPOŻYWCZYCH W KRAJENCE

ID grupy: 97/19_P_G1, Opiekun: Beata Smolarz, Kompetencja: Przedsiębiorczość Temat projektowy: Funkcjonowanie przedsiębiorstwa w warunkach gospodarki rynkowej Semestr/rok szkolny: Semestr /2012 2 2 2

3

Spis tematyczny prezentacji:

Pojęcia związane z przedsiębiorstwem Rodzaje działalności gospodarczej Przepisy prawne regulujące działalność gospodarczą Klasyfikacja przedsiębiorstw Charakterystyka form przedsiębiorstw Cechy rynku i ich charakterystyka Formy rynku i ich charakterystyka Majątek przedsiębiorstwa i źródła finansowania

4

Funkcje przedsiębiorstwa Planowanie w przedsiębiorstwie

9. Organizacja i zarządzanie przedsiębiorstwem: Funkcje przedsiębiorstwa Planowanie w przedsiębiorstwie Biznes plan jako początek i rozwój przedsiębiorstwa Rozwój czyli misja, wizja i strategie w przedsiębiorstwie Cele działalności przedsiębiorstwa Otoczenie przedsiębiorstwa Czynniki sukcesu Strategie rozwoju Kontrola Zarządzanie Produkcja Finanse Zarządzanie ryzykiem 10. Bibliografia

5

NASZA GRUPA PROJEKTOWA

6

Funkcjonowanie przedsiębiorstwa w warunkach gospodarki rynkowej

7

Przedsiębiorca Przedsiębiorca – w ujęciu prawnym podmiot prawa, który prowadzi we własnym imieniu działalność gospodarczą.

8

Przedsiębiorstwo Przedsiębiorstwo (lub inaczej jednostka gospodarcza) – wyodrębniona prawnie, organizacyjnie i ekonomicznie jednostka, prowadząca działalność gospodarczą. Najczęściej definiowanym celem działalności przedsiębiorstwa jest osiąganie zysku lub zaspokajanie potrzeb konsumentów. W jego skład mogą wchodzić mniej lub bardziej odrębne jednostki gospodarcze, nazywane zakładami.

– wyodrębniona prawnie, organizacyjnie i ekonomicznie jednostka, prowadząca działalność gospodarczą. Najczęściej definiowanym celem działalności przedsiębiorstwa jest osiąganie zysku lub zaspokajanie potrzeb konsumentów. W jego skład mogą wchodzić mniej lub bardziej odrębne jednostki gospodarcze, nazywane zakładami.")

9

Działalność gospodarcza

Działalność gospodarcza - forma aktywności przedsiębiorców działających na rynku.

10

Rodzaje działalności gospodarczej

-wytwórcza, budowlana, handlowa, usługowa, -polegająca na poszukiwaniu, rozpoznawaniu i wydobywaniu kopalin ze złóż, -polegająca na wykorzystywaniu rzeczy oraz wartości niematerialnych i prawnych - prowadzona we własnym imieniu bez względu na jej rezultat, w sposób zorganizowany i ciągły

11

Działalność wytwórcza

Działalność wytwórcza - działalność, w wyniku której powstają nowe wyroby, w tym również sprzedaż wyrobów własnej produkcji, prowadzoną przez podatnika. (ustawa z dnia 20 listopada 1998 r. o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne. - Dz.U. z 1998 r. Nr 144, poz. 930)

")

12

Działalność budowlana

Działalność budowlana- działalność świadcząca usługi w budownictwie zajmująca się np. ocieplaniem budynków.

13

Przepisy prawne regulujące działalność gospodarczą

Ustawa z dnia 19 listopada 1999r. Prawo działalności gospodarczej ( Dz. U. z 1999, Nr 101, poz.1178, z późn. Zm.) Ustawa z dnia 2 lipca 2004r. o swobodzie działalności gospodarczej ( Dz. U. z 2007, Nr 155, poz. 1095, z późn. zm.) Ustawa z dnia 2 lipca 2004r. Przepisy wprowadzające ustawę o swobodzie działalności gospodarczej. ( Dz. U. z 2004, Nr 173, poz.1808, z późn. Zm.) Ustawa z dnia 20 sierpnia 1997r. O Karjowym Rejestrze Sądowym ( Dz. U. z 2001r. Nr 17, poz.209, ze zmianami)- osoby prawne i inne jednostki organizacyjne.

Ustawa z dnia 2 lipca 2004r. o swobodzie działalności gospodarczej ( Dz. U. z 2007, Nr 155, poz. 1095, z późn. zm.) Ustawa z dnia 2 lipca 2004r. Przepisy wprowadzające ustawę o swobodzie działalności gospodarczej. ( Dz. U. z 2004, Nr 173, poz.1808, z późn. Zm.) Ustawa z dnia 20 sierpnia 1997r. O Karjowym Rejestrze Sądowym ( Dz. U. z 2001r. Nr 17, poz.209, ze zmianami)- osoby prawne i inne jednostki organizacyjne.")

14

Klasyfikacja przedsiębiorstw ze względu na wielkość firmy

-mikroprzedsiębiorstwa -małe -średnie

15

Mikroprzedsiębiorstwa

do 5 zatrudnionych np. firma budowlana

16

Małe 6 do 20 lub 50 zatrudnionych np. stolarnia

17

Średnie 51 do 500zatrudnionych np. Firmy sp. Z O.O

18

Krótka charakterystyka Przedsiębiorca średni

Rodzaj przedsiębiorstwa Krótka charakterystyka Przedsiębiorca mikro zatrudnia mniej niż 10 pracowników rocznie a jego obrót roczny netto nie przekracza 2 mln. Euro Przedsiębiorca mały zatrudnia mniej niż 50 pracowników rocznie a jego obrót roczny netto nie przekraczający 10 mln. Euro Przedsiębiorca średni zatrudnia mniej niż 250 pracowników rocznie a jego obrót roczny netto nie przekraczający 50 mln. Euro Przedsiębiorca duży zatrudnia więcej niż 250 pracowników rocznie a jego obrót roczny netto przekracza 50 mln. Euro

20

spółki prawa cywilnego

spółki prawa handlowego Spółki spółka cywilna spółka jawna spółka partnerska spółki osobowe spółka komandytowa spółka komandytowo - akcyjna spółki kapitałowe spółka z ograniczoną odpowiedzialnością spółka akcyjna

21

Spółka – rodzaj działalności osób fizycznych lub prawnych oparty na umowie albo statucie, a mający zazwyczaj na celu prowadzenie działalności gospodarczej. Reguluje: Kodeks Cywilny, Kodeks Spółek Handlowych.

22

Spółka cywilna: Przez umową spółki wspólnicy zobowiązują się dążyć do osiągnięcia wspólnego celu gospodarczego przez działanie w sposób oznaczony w szczególności przez wniesienie wkładów. Umowa spółki musi być pisemna, każdy wspólnik jest solidarnie zobowiązany oraz uprawniony do prowadzenia spraw spółki. Taką spółkę mogą założyć osoby fizyczne jak i prawne. Nazwa spółki cywilnej: nazwę tworzymy przez podanie imion i nazwisk wspólników, formy organizacyjno-prawnej spółki: „S.C.” lub „spółka cywilna„. Można wskazać nazwę własną oraz określić rodzaj działalności.

23

Spółka handlowa: Przez umowę spółki handlowej wspólnicy albo akcjonariusze zobowiązują się dążyć do osiągnięcia wspólnego celu przez wniesienie wkładów oraz, jeżeli umowa albo statut spółki tak stanowi, przez współdziałanie w inny określony sposób. Każdy wspólnik odpowiada za zobowiązania spółki solidarnie, umowa powinna być zawarta na piśmie. Każdy wspólnik ma prawo do równego udziału w zyskach i uczestniczy w stratach w tym samym stopniu. Nazwa spółki jawnej: Firma spółki jawnej powinna zawierać nazwiska lub firmy wszystkich wspólników albo nazwisko albo nazwę jednego albo kilku wspólników oraz dodatkowe oznaczenie „spółka jawna” lub „sp.j.” Można wskazać nazwę własną oraz określić rodzaj działalności.

24

Spółka partnerska: Jest tworzona przez wspólników w celu wykonywania wolnego zawodu pod własną firmą (nazwą). Partnerami w spółce mogą być wyłącznie osoby fizyczne, uprawnione do wykonywania wolnych zawodów. Nazwa spółki: firma spółki partnerskiej powinna zawierać nazwisko co najmniej jednego partnera, dodatkowe oznaczenie „i partner„, „i partnerzy” albo „spółka partnerska” bądź „sp.p.” oraz określenie wolnego zawodu. Można wskazać nazwę własną. Lista zawodów wolnych określonych w KSH: adwokat, aptekarz, architekt, inżynier budownictwa, biegły rewident, broker ubezpieczeniowy, doradca podatkowy, makler papierów wartościowych, doradca inwestycyjny, księgowy, lekarz, lekarz dentysta, lekarz weterynarii, notariusz, pielęgniarka, położna, radca prawny, rzecznik patentowy, rzeczoznawca majątkowy oraz tłumacz przysięgły.

. Partnerami w spółce mogą być wyłącznie osoby fizyczne, uprawnione do wykonywania wolnych zawodów. Nazwa spółki: firma spółki partnerskiej powinna zawierać nazwisko co najmniej jednego partnera, dodatkowe oznaczenie „i partner„, „i partnerzy albo „spółka partnerska bądź „sp.p. oraz określenie wolnego zawodu. Można wskazać nazwę własną. Lista zawodów wolnych określonych w KSH: adwokat, aptekarz, architekt, inżynier budownictwa, biegły rewident, broker ubezpieczeniowy, doradca podatkowy, makler papierów wartościowych, doradca inwestycyjny, księgowy, lekarz, lekarz dentysta, lekarz weterynarii, notariusz, pielęgniarka, położna, radca prawny, rzecznik patentowy, rzeczoznawca majątkowy oraz tłumacz przysięgły.")

25

Spółka komandytowa: Jest to spółka mająca na celu prowadzenie przedsiębiorstwa pod własną nazwą, w której wobec wierzycieli za zobowiązania spółki odpowiadają: - komplementariusz – wspólnik odpowiadający bez ograniczenia (co najmniej jeden), - komandytariusz – wspólnik, którego odpowiedzialność jest ograniczona do wysokości sumy komandytowej (co najmniej jeden). Nazwa spółki: firma spółki powinna zawierać nazwisko jednego lub kilku komplementariuszy oraz dodatkowe oznaczenie: „spółka komandytowa” lub „sp.k.„. Można wskazać nazwę własną i rodzaj działalności. Nazwisko komandytariusza nie może być zamieszczone w firmie spółki.

, - komandytariusz – wspólnik, którego odpowiedzialność jest ograniczona do wysokości sumy komandytowej (co najmniej jeden). Nazwa spółki: firma spółki powinna zawierać nazwisko jednego lub kilku komplementariuszy oraz dodatkowe oznaczenie: „spółka komandytowa lub „sp.k.„. Można wskazać nazwę własną i rodzaj działalności. Nazwisko komandytariusza nie może być zamieszczone w firmie spółki.")

26

Spółka komandytowo-akcyjna:

Jest to spółka osobowa mająca na celu prowadzenie przedsiębiorstwa pod własną nazwą, w której wobec wierzycieli za zobowiązania spółki co najmniej jeden wspólnik odpowiada bez ograniczeń (komplementariusz), a co najmniej jeden wspólnik jest akcjonariuszem. W sprawach nieuregulowanych w dziale o spółce komandytowo-akcyjnej stosuje się: w zakresie stosunku prawnego komplementariuszy odpowiednio przepisy dotyczące spółki jawnej, w pozostałych sprawach – odpowiednio przepisy dotyczące spółki akcyjnej. Kapitał zakładowy powinien wynosić co najmniej PLN. Nazwa spółki: firma powinna zawierać nazwiska jednej lub kilku komplementariuszy oraz dodatkowo oznaczenie: „spółka komandytowo-akcyjna” lub „S.K.A.„. Można wskazać nazwę własną i rodzaj działalności. Nazwisko akcjonariusza nie może być zamieszczane w firmie spółki.

, a co najmniej jeden wspólnik jest akcjonariuszem. W sprawach nieuregulowanych w dziale o spółce komandytowo-akcyjnej stosuje się: w zakresie stosunku prawnego komplementariuszy odpowiednio przepisy dotyczące spółki jawnej, w pozostałych sprawach – odpowiednio przepisy dotyczące spółki akcyjnej. Kapitał zakładowy powinien wynosić co najmniej PLN. Nazwa spółki: firma powinna zawierać nazwiska jednej lub kilku komplementariuszy oraz dodatkowo oznaczenie: „spółka komandytowo-akcyjna lub „S.K.A.„. Można wskazać nazwę własną i rodzaj działalności. Nazwisko akcjonariusza nie może być zamieszczane w firmie spółki.")

27

Spółka z ograniczoną odpowiedzialnością:

Utworzona jest przez jedną albo więcej osób w celu prawnie dopuszczalnym. Wspólnicy nie odpowiadają za zobowiązania spółki. Kapitał zakładowy spółki dzieli na udziały o równej albo nierównej wartości nominalnej. Kapitał zakładowy powinien wynosić co najmniej 5000 PLN. Wkładem do spółki w celu pokrycia udziału może być w części albo w całości wkład niepieniężny (aport). Władzami w sp. z o.o. jest zarząd (prowadzi sprawy spółki i reprezentuje ją), nadzór (prawo kontroli ma każdy wspólnik, rada nadzorcza lub komisja rewizyjna) oraz zgromadzenie wspólników (podejmują uchwały związane z najważniejszymi sprawami spółki. Nazwa spółki: firma może być obrana dowolnie, powinna jednak zawierać dodatkowe oznaczenie „spółka z ograniczoną odpowiedzialnością„, „spółka z o.o.” bądź „sp. z o.o.” Można wskazać rodzaj działalności.

. Władzami w sp. z o.o. jest zarząd (prowadzi sprawy spółki i reprezentuje ją), nadzór (prawo kontroli ma każdy wspólnik, rada nadzorcza lub komisja rewizyjna) oraz zgromadzenie wspólników (podejmują uchwały związane z najważniejszymi sprawami spółki. Nazwa spółki: firma może być obrana dowolnie, powinna jednak zawierać dodatkowe oznaczenie „spółka z ograniczoną odpowiedzialnością„, „spółka z o.o. bądź „sp. z o.o. Można wskazać rodzaj działalności.")

28

Spółka akcyjna: Może ją związać jedna lub więcej osób. Akcjonariusze nie odpowiadają za zobowiązania spółki. Kapitał zakładowy nie może być mniejszy niż PLN. Kapitał zakładowy spółki dzieli się na akcje o równej wartości nominalnej. Władzami w spółce jest zarząd (prowadzi sprawy spółki i reprezentuje ją), nadzór (ustawia się radę nadzorczą, która sprawuje stały nadzór nad działalnością spółki) oraz walne zgromadzenie akcjonariuszy (podejmuje uchwały związane z najważniejszymi sprawami spółki). Nazwa spółki: firmę można obrać dowolną, jednak powinna zawierać oznaczenie „spółka akcyjna” lub „S.A.„. Można wskazać rodzaj działalności.

, nadzór (ustawia się radę nadzorczą, która sprawuje stały nadzór nad działalnością spółki) oraz walne zgromadzenie akcjonariuszy (podejmuje uchwały związane z najważniejszymi sprawami spółki). Nazwa spółki: firmę można obrać dowolną, jednak powinna zawierać oznaczenie „spółka akcyjna lub „S.A.„. Można wskazać rodzaj działalności.")

29

I JEGO CHARAKTERYSTYKA

CECHY RYNKU I JEGO CHARAKTERYSTYKA

30

Cechy rynku: bliski kontakt uczestników – całkowita przejrzystość rynku co do cen i zamiarów poszczególnych uczestników ( doskonała informacja ) duża liczba kupujących i sprzedających, pojedyncza transakcja nie wpływa na warunki, w jakich zawierane są pozostałe transakcje homogeniczność towarów – jednorodność towarów pod względem konsystencji fizycznej i ekonomicznej brak dyskryminacji – kupujący i sprzedający nie są skrępowani przy zakupie żadnymi ograniczeniami ( łatwość wejścia i wyjścia )

")

31

Popyt (ang. demand) – funkcja przedstawiająca kształtowanie się relacji pomiędzy ceną dobra(towary i usługi), a ilością (liczbą sztuk) jaką konsumenci chcą i mogą nabyć w określonym czasie, przy założeniu niezmienności innych elementów charakteryzujących sytuację rynkową (ceteris paribus). Prawo popytu- wraz ze wzrostem ceny danego dobra, zmaleje zapotrzebowanie na dobro, a wraz ze spadkiem ceny zapotrzebowanie wzrośnie. Wielkość popytu – ilość dobra, które konsumenci zechcą zakupić w określonym czasie (np. w ciągu tygodnia, miesiąca, roku) po danej cenie.

po danej cenie.")

32

Podaż (ang. supply) to ilość dóbr, oferowana na rynku przez producentów przy określonej cenie, przy założeniu niezmienności innych elementów charakteryzujących sytuację na rynku (ceteris paribus). Zależność między ceną a podażą przedstawia krzywa podaży. Prawo podaży- wielkość podaży danego towaru się zwiększa, jeśli wzrasta jego cena, natomiast obniżaniu się ceny towarzyszy spadek wielkości podaży. Poziom wielkości podaży, tak jak poziom wielkości popytu nie zależy tylko od ceny towaru.

33

Czynniki kształtujące wielkość podaży:

cena danego dobra, czyli ilość pieniędzy jaką producent otrzymuje ze sprzedaży każdej jednostki tego dobra ceny czynników produkcji, czyli płace, opłaty za energię, czynsz, ceny urządzeń i surowców, procenty od zaciągniętych kredytów – czyli poziom kosztów produkcji technologia, czyli postęp techniczny ceny dóbr substytucyjnych (zamienników) i komplementarnych (uzupełniających) liczba producentów na danym rynku cele przedsiębiorstwa oczekiwania dotyczące zmian cen eksport oraz import wielkość rezerw czynniki przypadkowe, np. pogoda czas, jakim dysponują producenci interwencyjna polityka państwa, dotacje, subwencje, warunki prawne elastyczność podaży

i komplementarnych (uzupełniających) liczba producentów na danym rynku. cele przedsiębiorstwa. oczekiwania dotyczące zmian cen. eksport oraz import. wielkość rezerw. czynniki przypadkowe, np. pogoda. czas, jakim dysponują producenci. interwencyjna polityka państwa, dotacje, subwencje, warunki prawne. elastyczność podaży.")

34

Czynniki wpływające na popyt

cena danego dobra wysokość dochodu moda liczba konsumentów ceny innych dóbr Inne czynniki np.: opinia znajomych

35

Dobra substytucyjne - w ekonomii, znane również jako dobra substytutywne, to towary i usługi spełniające podobne bądź zupełnie pokrywające się funkcje. Mają podobne zastosowanie i podobne właściwości np. masło i margaryna, kredyt i pożyczenie pieniędzy od znajomego. W związku z tym, że dają podobne korzyści, wzajemnie się zastępują. Gdy rośnie popyt na dobro A, maleje popyt na dobro B.

36

Dobra komplementarne to dobra, czyli towary lub usługi wzajemnie się uzupełniające, jedno dobro potrzebuje drugiego do prawidłowego działania, np. komputer i monitor, samochód i benzyna. Jeżeli rośnie popyt na dobro A to popyt na dobro B także wzrasta, oraz analogicznie - jeżeli cena jednego dobra komplementarnego rośnie, wpływając na zmniejszenie popytu, popyt drugiego dobra (komplementarnego względem pierwszego) również maleje. Przykładem jest np. załamanie się rynku silników z dużymi pojemnościami podczas kryzysu paliwowego w USA, kiedy to cena benzyny drastycznie skoczyła.

również maleje. Przykładem jest np. załamanie się rynku silników z dużymi pojemnościami podczas kryzysu paliwowego w USA, kiedy to cena benzyny drastycznie skoczyła..")

37

FORMY RYNKU I ICH CHARAKTERYSTYKA

38

wiele niezależnych firm

Formy rynku – konkurencja doskonała Liczba firm na rynku wiele niezależnych firm Wpływ producentów na ceny brak wpływu, cena jest określana przez rynek Zróżnicowanie produktów minimalne zróżnicowanie; produkty są niemal identyczne Możliwość wejścia na rynek przez nowych producentów bardzo duże możliwości; nie ma barier ograniczających wejście na rynek

39

Konkurencja doskonała oznacza sytuację, w której na rynku jest wielu niezależnych producentów, z których żaden nie jest tak duży, aby mógł decydować o cenie dóbr. Liczba konsumentów jest duża i oni także nie są w stanie wpłynąć na cenę. Obie grupy zaliczyć można do kategorii cenobiorców. Cenodawcą jest natomiast rynek. Wyroby poszczególnych producentów są niemal identyczne i dlatego największy wpływ na decyzje konsumentów mają różnice cenowe. Każdy więc z producentów ma swobodę dotyczącą wejścia lub wyjścia z danego rynku.

40

Formy rynku – konkurencja monopolistyczna

Liczba firm na rynku Wiele firm Wpływ producentów na ceny ograniczony wpływ; na rynku występują liczne substytuty Zróżnicowanie produktów duże zróżnicowanie; produkty są kierowane do różnych segmentów rynku Możliwość wejścia na rynek przez nowych producentów stosunkowo duże możliwości; niewielkie bariery dla wchodzących na rynek Konkurencja monopolistyczna jest formą konkurencji niedoskonałej, występującą między dostawcami zróżnicowanych produktów i posiadających siłę monopolową czyli zdolność do zwiększania cen przez ograniczenie podaży.

41

kilka/ kilkaset dużych firm

Formy rynku Oligopol Liczba firm na rynku kilka/ kilkaset dużych firm Wpływ producentów na ceny duży wpływ, zwłaszcza ze strony tzw. lidera cenowego Zróżnicowanie produktów na niektórych rynkach duże zróżnicowanie, na innych małe Możliwość wejścia na rynek przez nowych producentów niewielkie możliwości wejścia na rynek Oligopol jest formą monopolu częściowego i występuje kiedy rynek opanowany jest przez kilka wielkich firm, konkurujących ze sobą cenowo i jakościowo.

42

Formy rynku - monopol Monopol na rynku występuje wówczas, gdy jest tylko jeden sprzedawca (producent) danego produktu. Produkt taki jest jedyny w swoim rodzaju, nie ma żadnych jego substytutów na rynku. W związku z tym, iż firma działająca na danym rynku nie ma konkurentów, sama decyduje o cenie danego produktu (jest cenodawcą). Cenobiorcą jest z kolei konsument, który nie ma żadnych możliwości wpływania na cenę. Liczba firm na rynku jedna wielka firma Wpływ producentów na ceny bardzo duży wpływ - cenotwórcy Zróżnicowanie produktów brak zróżnicowania – produkty nie posiadają substytutów Możliwość wejścia na rynek przez nowych producentów minimalne możliwości wejścia na rynek; często brak takich możliwości

danego produktu. Produkt taki jest jedyny w swoim rodzaju, nie ma żadnych jego substytutów na rynku. W związku z tym, iż firma działająca na danym rynku nie ma konkurentów, sama decyduje o cenie danego produktu (jest cenodawcą). Cenobiorcą jest z kolei konsument, który nie ma żadnych możliwości wpływania na cenę. Liczba firm na rynku. jedna wielka firma. Wpływ producentów na ceny. bardzo duży wpływ - cenotwórcy. Zróżnicowanie produktów. brak zróżnicowania – produkty nie posiadają substytutów. Możliwość wejścia na rynek przez nowych producentów. minimalne możliwości wejścia na rynek; często brak takich możliwości.")

43

MAJĄTEK PRZEDSIĘBIORSTWA

44

MAJĄTEK PRZEDSIĘBIORSTWA

WŁASNE ŹRÓDŁA FINANSOWANIA DZIAŁALNOŚCI PRZEDSIĘBIORSTWA Posiadane własne zasoby finansowe (środki pieniężne, lokaty bankowe) Posiadane własne zasoby rzeczowe (budynki, grunty, prawa własaności) OBCE ŻRÓDŁA FINANSOWANIA DZIAŁALNOŚCI PRZEDSIĘBIORSTWA Otrzymane do dyspozycji na określony czas i na określonych warunkach (pożyczki, kredyty, dotacje) zasoby finansowe (leasing, najem, dierżawa) rzeczowe (wobec: kontrahentów, pracowników zobowiązania

Posiadane własne zasoby rzeczowe (budynki, grunty, prawa własaności) OBCE ŻRÓDŁA FINANSOWANIA DZIAŁALNOŚCI PRZEDSIĘBIORSTWA. Otrzymane do dyspozycji na określony czas i na określonych warunkach. (pożyczki, kredyty, dotacje) zasoby finansowe. (leasing, najem, dierżawa) rzeczowe. (wobec: kontrahentów, pracowników. zobowiązania.")

45

Przedsiębiorstwo aby prowadzić działalność gospodarczą i osiągać w przyszłości korzyści ekonomiczne musi dysponować zasobami majątkowymi czyli aktywami.

47

ŹRÓDŁA FINANSOWANIA MAJĄTKU FIRMY – PASYWA - KAPITAŁY

48

W toku prowadzonej działalności przedsiębiorstwa ponoszą koszty produkcji, w zamian oczekując określonych korzyści w postaci dochodów z tytułu sprzedaży wyprodukowanych dóbr. Każdy producent dąży do osiągnięcia jak największej różnicy między przychodami ze sprzedaży wytworzonej produkcji, a nakładami na produkcję – to jest zysku.

50

Zysk osiągany przez przedsiębiorstwa zależy przede wszystkim od następujących elementów:

od kosztów produkcji, ilości sprzedanych produktów, ceny sprzedaży. W gospodarce rynkowej ceny kształtują się na rynku a przedsiębiorstwa zachowują szeroko pojętą odrębność.

51

STRATEGIE I ROZWÓJ PRZEDSIĘBIORSTWA

52

Funkcje przedsiębiorstwa można podzielić na:

podstawowe, stanowiące główny przedmiot działalności firmy, jak produkcja, usługi, handel; pomocnicze lub wspomagające, jak zaopatrzenie, logistyka, zatrudnienie, rozwój technologii.

53

PROCES PLANOWANIA W PRZEDSIĘBIORSTWIE

Opracowanie i wybór strategii Planowanie strategiczne Opracowanie planów strategicznych przedsiębiorstwa, biznesu i funkcji Planowanie operacyjne Opracowanie budżetów i harmonogramów System kierowania i kontroli Analiza środowiska Otoczenie bliższe i dalsze Prognozy i scenariusze Analiza potrzeb Cele generalne i polityka przedsiębiorstwa Aspiracje, dążenia, priorytety Analiza przedsiębiorstwa Zasoby i ich kompetencje Zadania do wykonania Mocne i słabe strony, tendencje rozwoju, czynniki sukcesu Szanse i zagrożenia strategiczne

54

Biznesplan to narzędzie planistyczne wykorzystywane przy ocenie opłacalności przedsięwzięć gospodarczych, sporządzane na potrzeby wewnętrzne firmy. Zawiera on następujące elementy: streszczenie biznesplanu – zawiera zwięzłą charakterystykę przedsięwzięcia, główne założenia realizacyjne oraz oczekiwane skutki charakterystykę przedsiębiorstwa – obejmuje krótką historię firmy lub przedsięwzięcia charakterystykę kadry kierowniczej oraz personelu firmy – opisuje umiejętności pracowników, ich wykształcenie, obowiązki osób zarządzających firmą plan marketingowy – obejmuje analizę rynku plan organizacyjny – obejmuje opis planowego zatrudnienia, dostawców, rodzaju prowadzonej księgowości

55

harmonogram realizacji przedsięwzięcia – obejmuje opis czynności niezbędnych do realizacji przedsięwzięcia opis i analizę rynków zbytu, klientów i konkurentów – określa pozycję przedsiębiorstwa na rynku prezentację nowego przedsięwzięcia z jego gruntownym uzasadnieniem plan finansowy – rachunek zysków i strat, arkusz bilansowy, rachunek przepływów środków pieniężnych analizę wrażliwości – określenie ryzyka nowego przedsięwzięcia. załączniki – obejmują szczegółowe tabelaryczne zestawienia i wyliczenia.

56

Rozwój przedsiębiorstwa to: wizja, misja i strategie

57

Misja przedsiębiorstwa, określa zasadniczy powód istnienia danej jednostki i chęć przedsiębiorstwa do bycia postrzeganym na rynku w określony sposób. Wizja firmy to obraz, wyobrażenie firmy w przyszłości, często odzwierciedla marzenia jej właściciela.

58

Celem głównym przedsiębiorstwa jest trwanie na rynku i rozwój.

Cele każdej firmy możemy rozpatrywać w trzech płaszczyznach: - cele społeczne wyrażające się w tworzeniu miejsc pracy, pomnażaniu majątku narodowego - cele przedsiębiorstwa, np. zwiększanie rynku, poprawa rentowności, poszerzenie rynku, zwiększanie sprzedaży - indywidualne cele uczestników przedsiębiorstwa.

61

wartościowe, powinny przynosić wymierne korzyści dla firmy.

CELE POWINNY BYĆ: wartościowe, powinny przynosić wymierne korzyści dla firmy. ambitne, powinny stanowić wyzwanie dla pracowników i szefostwa. realne, czyli możliwe do wykonania obecnymi zasobami firmy. terminowe, ich realizacja musi być umiejscowiona w czasie. wymierne, czyli możliwe do określenia ilościowo. Ze względu na czas realizacji wyróżnia się: cele strategiczne, cele ustalone na najwyższym szczeblu i dla najwyższego kierownictwa organizacji. cele taktyczne, cele ustalone na średnim szczeblu i dla menadżerów średniego szczebla organizacji. Koncentrują się na sposobie działań niezbędnych do osiągnięcia celów strategicznych. cele operacyjne, cele ustalone na najniższym szczeblu i dla menadżerów niższego szczebla organizacji.

62

Celami ciągłymi wszystkich podmiotów gospodarczych są:

Rentowność – zysk brutto lub netto; Pozycja na rynku – udział w rynku w porównaniu z konkurencyjnymi firmami; Ekonomiczność – relacje efektu do nakładu; Stan zasobów – zapewnienie i utrzymanie odpowiedniej kadry, urządzeń, pomieszczeń; Sprawność działania – terminowe i zadowalające klientów reagowanie na ich potrzeby; Innowacje – rozwój zasobów, produktów i usług; Relacje z otoczeniem – poprawa stanu środowiska i jakości życia.

63

Bezpośrednie Pośrednie

Na rozwój i działalność przedsiębiorstwa wpływa jego otoczenie, które można podzielić na: Bezpośrednie Pośrednie Firmy konkurencyjne Ekonomiczne Banki Technologiczne Agencje reklamowe i doradcze Polityczno-prawne Nabywcy Społeczne Pracownicy Międzynarodowe Instytucje ubezpieczeniowe

64

Otoczenie pośrednie ekonomiczne Otoczenie pośrednie technologiczne

Największy wpływ na działalność firmy mają: Wysokość oprocentowania kredytów Stopa inflacji Rentowność produkcji krajowej Poziom cen i integracja przedsiębiorstw System podatkowy Do istotnych czynników należą: Skracanie cykli życia produktów Nowe technologie Branżowe wymagania techniczne Automatyzacja technologii

65

Otoczenie pośrednie polityczno - prawne

Otoczenie pośrednie społeczne Styl życia ludzi Poziom bezrobocia i wynagrodzeń ludności Przyrost naturalny Nacisk na ochronę środowiska Sposoby działania firmy wyznaczają: Regulacje Unii Europejskiej, Sytuacja polityczno-gospodarcza kraju Wymagania prawne dotyczące wyrobów (atesty, dopuszczenia)

")

66

Otoczenie pośrednie międzynarodowe

Konkurencja zagraniczna Kursy walut we współpracy z zagranicznymi dostawcami Integracja z Unią Europejską

67

Czynniki sukcesu firmy

Wysoka jakość produktu Dobrze postrzegana marka firmy Zdolności produkcyjne i kwalifikacje pracowników Elastyczne dostosowywanie się do zmian na rynku i dobre relacje z otoczeniem firmy Dobra sytuacja materialna firmy

68

STRATEGIE ROZWOJU FIRMY

Strategia penetracji rynku – jak zwiększyć sprzedaż na dotychczasowym rynku? Strategia rozwoju produktu – jak sprzedać nowy produkt na dotychczasowym rynku? Strategia dywersyfikacji – jak wprowadzić nowe produkty na nowe rynki? Rozwój rynku – wchodzimy z dotychczasowym produktem na nowe rynki.

69

Funkcjonowanie przedsiębiorstwa to również:

KONTROLA I MONITORING ZARZĄDZANIE FINANSE PRODUKCJA

70

KONROLA I MONITORING

71

ETAPY PROCESU KONTROLI

Kontrola w firmie polega na porównaniu faktycznych efektów pracy z planowanymi. Jeśli występują rozbieżności niekorzystne dla działania podmiotu gospodarczego należy poszukać przyczyn takiego stanu i wprowadzić jak najszybciej działania korygujące. ETAPY PROCESU KONTROLI

72

ZARZĄDZANIE

73

Zarządzanie oznacza realizację działań zmierzających do skutecznego wykorzystania zespołów ludzkich i środków materialnych w celu osiągnięcia zamierzonych efektów.

75

PROCES PRODUKCYJNY

76

Produkcja – zespół działań (operacji, czynności), którego celem jest wykonanie określonych wyrobów w wyniku którego konsument (użytkownik) otrzymuje produkty (wyroby lub usługi). Produkcja to: w ujęciu statystycznym: ogół wytworzonych przez przedsiębiorstwo produktów ekonomii: wytwarzanie dóbr użytkowych dla zaspokojenia popytu konsumentów. w aspekcie zarządzania: proces produkcyjny, powiązane ze sobą i wzajemnie uwarunkowane procesy pracy.

79

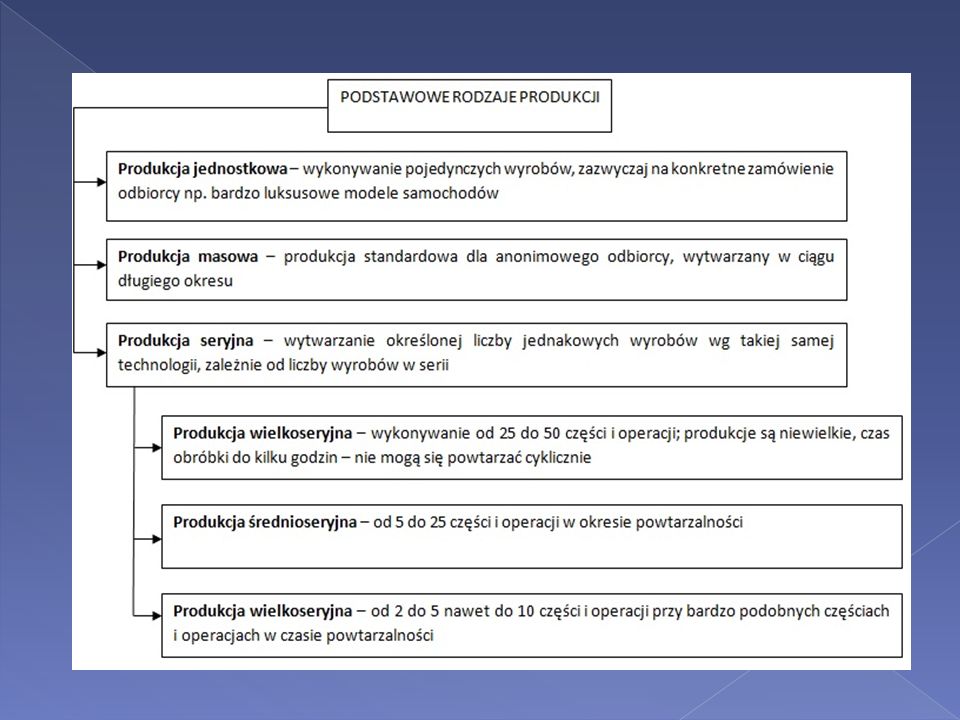

PORÓWNANIE PODSTAW TYPÓW PRODUKCJI

80

Produkcja jednostkowa

Produkcja seryjna Zalety: Wady: Miejsca pracy są tak uporządkowane, aby czas wykonania w optymalnym przypadku odpowiadał poszczególnym czasom pracy Produkcja seryjna zmusza do najbardziej produktywnego działania produkcyjnego Stan półproduktów może zostać zminimalizowany Wymagany wysoki nakład planowania Zdolność dopasowania zakładu do zmiennych warunków rynkowych nie jest możliwy Wysokie obciążenie kosztami stałymi – krytyczna sytuacja dochodowa w przypadku cofnięcia się pracy Produkcja jednostkowa Zalety: Wady: Możliwe jest przystawanie na specjalne życzenia klientów Często wysokie koszty zakładu i przygotowania pracy Wymagani są wykwalifikowani i tym samym drożsi współpracownicy Konieczne są właściwe maszyny i urządzenia produkcyjne, na dłuższą metę trudny do ustalenia program produkcyjny

81

Produkcja masowa Zalety: Wady: Koncentracja na przygotowaniu pracy, procesu wytwórczego oraz sprzedaży na jednym produkcie, produkowanym w dużych ilościach. Możliwość racjonalizacji procesu wytwarzania Możliwie najlepsze wykorzystanie środków produkcji prowadzi do degresji środków trwałych, a co za tym idzie do redukcji kosztów Nieelastyczne przedsiębiorstwo, tzn. linie produktów nie mogą zostać w łatwy sposób przedstawione.

82

ELEMENTY PROCESU PRODUKCYJNEGO

FAZY TECHNOLOGICZNE FAZA PRZYGOTOWAWCZA FAZA WYTWÓRCZA FAZA KOŃCOWA OPERACJA PRODUKCYJNA OPERACJA TECHNOLOGICZNA OPERACJA KONTROLI OPERACJA TRANSPORTU OPERACJA MAGAZYNOWANIA I SKŁADOWANIA OPERACJE

83

Proces produkcyjny Proces wytwórczy Proces badań i rozwoju

Gromadzenie kapitału, prognozowanie i planowanie strategiczne, projektowanie strategii zarządzania, proj. produktu, proj. procesu, proj. lokalizacji Proces dystrybucji i obsługi klienta Zorganizowanie i obsługa sieci sprzedaży, obsługa serwisowa, badania marketingowe Proces wytwórczy Proces wytwórczy podstawowy Wytwarzanie produktu Proces obsługi wytarzania Ochrona i utrzymanie obiektu BHP, obsługa administracyjna Proces wytwórczy pomocniczy Utrzymanie ruchów i remontów, funkcjonowanie infrastruktury

84

Okres roboczy Okres przerw

Okres cyklu produkcyjnego Okres roboczy Okres przerw Operacje technologiczne Procesy naturalne Operacje kontrolne Operacje transportu Okres roboczy, występujący w procesie magazynowania Przerwy, wynikające z organizacji procesu produkcyjnego W związku z obróbką partii Czas oczekiwania w magazynach W oczekiwaniu na zwolnienie stanowiska roboczego Przerwy, wynikające z organizacji dnia roboczego Planowane przerwy między zmianami Przerwy między zmianowe Wolne zmiany i dni wolne od pracy Inne przerwy CYKL PRODUKCYJNY – to okres przebiegu procesu produkcyjnego czyli czas od rozpoczęcia tego procesu do jego zakończenia i przekazania gotowego wyrobu do dyspozycji odbiorcy.

85

FORMY ORGANIZACJI PRODUKCJI

Produkcja nie potokowa - podział procesu na poszczególne operacje oraz wykonywanie każdej operacji na całej partii wyrobów. Produkcja potokowa – jedna z form organizacji produkcji, zaliczana do najbardziej efektywnych metod produkcyjnych. Potokowa forma produkcji to taka forma, w której zadania realizowane są w sposób ciągły.

86

Produkcja potokowa Zalety Wady

przejrzystość i jasność procesu produkcyjnego nieskomplikowana organizacja pracy i produkcji, pełne wykorzystanie czasu pracy, łatwość koordynacji i synchronizacji pracy, zapewnienie rytmicznej i wydajnej pracy, szybkie przygotowanie zawodowe pracowników do wykonywania pracy, krótki czas i niski koszt transportu, łatwość, wysoka sprawność i efektywność kontroli jakości, krotki cykl produkcyjny, zmniejszenie zapasów materiałów i półfabrykatów, zmniejszenie kosztów pracy względnie zawężony zakres produkowanych wyrobów, uzależnienie produkcji od dyscypliny, rytmiczności i jakości pracy stanowisk roboczych, wysokie koszty zakupu i eksploatacji maszyn, automatów i robotów produkcyjnych monotonia pracy oraz konieczność wzbogacania pracy

87

Produkcja nie potokowa

Zalety Wady Skoncentrowane kwalifikacje, Osiąganie wysokiego wykorzystania maszyn i urządzeń. Długi okres oczekiwania na następną operacje, Trudność organizacyjna Możliwość niesprawnego przepływu prac, Powolny przyrost wartości dodanej.

89

FINANSE

90

PRZYCHÓD ZE SPRZEDAŻY = ILOŚĆ SPRZEDANYCH PRODUKTÓW x CENA JEDNOSTKOWA

W wyniku działalności produkcyjnej powstają produkty, które przedsiębiorca sprzedaje na rynku i w ten sposób uzyskuje przychody ze sprzedaży. Przychód ze sprzedaży to należne kwoty otrzymane od odbiorców za sprzedane wyroby, towary lub usługi. PRZYCHÓD ZE SPRZEDAŻY = ILOŚĆ SPRZEDANYCH PRODUKTÓW x CENA JEDNOSTKOWA Koszty to wartość: zużycia składników majątku, pracy ludzkiej, usług obcych i innych wydatków związanych z prowadzeniem działalności przez przedsiębiorstwo.

92

WYNIK FINANSOWY = PRZYCHODY – KOSZTY

WYNIK FINANSOW < 0 STRATA WYNIK FINANSOW > 0 ZYSK BRUTTO ZYSK BRUTTO – PODATEK DOCHODOWY = ZYSK NETTO

93

Analiza progu rentowności firmy

Próg rentowości (tzw. punkt zerowy) określa przy jakiej wielości sprzedaży produktów zostaną pokryte wszystkie poniesione przez firmę koszty (stałe i zmienne) czyli punkt, w którym firma nie osiągnie zysku, ale nie poniesie też strat. Uproszczenia do obliczania progu rentowności: Koszty produkcji są funkcją produkcji Koszty stałe są jednakowe przy każdej wielkości produkcji Jednostkowe koszty sprzedaży są stałe Wielkość produkcji jest równa wielkości sprzedaży

określa przy jakiej wielości sprzedaży produktów zostaną pokryte wszystkie poniesione przez firmę koszty (stałe i zmienne) czyli punkt, w którym firma nie osiągnie zysku, ale nie poniesie też strat. Uproszczenia do obliczania progu rentowności: Koszty produkcji są funkcją produkcji. Koszty stałe są jednakowe przy każdej wielkości produkcji. Jednostkowe koszty sprzedaży są stałe. Wielkość produkcji jest równa wielkości sprzedaży.")

94

Pri – próg rentowności ilościowy

KS – koszty stałe produkcji C – cena wyrobu Kzj – jednostkowy koszt zmienny

95

ZARZĄDZANIE RYZYKIEM Obejmuje szereg działań, procesów, które zmierzają do ograniczenia niepożądanych czynników, następstw. A w przypadku ich pojawienia się, minimalizowanie oddziaływania lub łagodzenia skutków. Możemy wyróżnić kilka rodzajów kryzysów, a właściwie etapy narastania tego kryzysu.

96

Kolejny etap to kryzys płynności

Kolejny etap to kryzys płynności. Na tym etapie sytuacja przedsiębiorstwa jest już bardzo zła, zadłużenie rośnie i grozi utrata zdolności regulowania zobowiązań. W fazie niewypłacalności przedsiębiorstwo przynosi straty, nie jest w stanie regulować zobowiązań i na tym etapie powinno się postawić firmę w stan likwidacji. W miarę upływu czasu kryzys narasta. Zaczyna się od kryzysu strategicznego, gdy kondycja ekonomiczna firmy jest jeszcze dobra, ale zmienia się jej pozycja rynkowa. Symptomami tej fazy mogą być: utrata ważnych klientów lub spadek sprzedaży Kolejnym etapem jest kryzys wyników : następuje pogorszenie sytuacji ekonomicznej, spadek przychodów i zysków, wzrasta stopień zadłużenia firmy.

97

Aż 90% firm ma zdefiniowany model zarządzania ryzykiem, a blisko 86% posiada stanowisko menedżera delegowanego tylko do tego obszaru. Po kryzysie, blisko 65% firm usprawniło swoje systemy raportowania do zarządu i rady nadzorczej. Zarządzanie ryzykiem nigdy wcześniej nie było tak istotnym priorytetem dla najważniejszych organów korporacyjnych wynika z raportu "Global Risk Management Survey" opracowanego przez firmę doradczą Deloitte 2011. Zarządy firm potrzebują szerszej i rzetelnej informacji na temat ryzyka. Jest to niezbędne do podejmowania optymalnych decyzji, które z punktu widzenia całej firmy będą bezpieczne i zgodne z przyjętą strategią biznesową. Rzeczywistość gospodarcza pokazała, że błędne decyzje, a w ich konsekwencji upadek wielu firm, wynikają z braku pełnej informacji dotyczącej ryzyka.

98

BIBLIOGRAFIA E. Niedzielski, A. Łapińska, Zarządzanie firmą, WSiP, 1999 E. Adamowicz, S. Grzegorczyk i inni, Ekonomia bez tajemnic, WSiP, 2004 E. Przydatek, J. Przydatek, Podstawy działalności handlowej, REA, 2010 K. Guzera , J. Mierzejewska-Majcherek, Ekonomia przedsiębiorstw, Wyd. Difin T. Buczyńska, Mikroekonomia, PWN, 2002 Red. M. Noga, Makroekonomia, Akademia Ekonomiczna, Wrocław, 1995 Przepisy prawne – ustawy, kodeksy (wskazane w prezentacji) Zasoby Internetu – elementy graficzne prezentacji Materiały autorskie udostępnione przez opiekuna grupy

Zasoby Internetu – elementy graficzne prezentacji. Materiały autorskie udostępnione przez opiekuna grupy.")

Podobne prezentacje

>")