Pobierz prezentację

1

Teoria perspektywy Daniela Kahnemana i Amosa Tversky`ego

Opracowała Agata Gomuła na podstwaie tekstu Piotra Zielonki

2

Teoria perspektywy Opisuje rzeczywiste zachowania ludzkie. Oceniając dowolna transakcję ludzie przyjmują zawsze jakiś punkt odniesienia, względem którego dokonują swoich ocen i to od niego zależy, czy odbierają coś jako „zysk” czy jako „stratę”, co odgrywa zasadniczą rolę przy wartościowaniu wyników działania.

3

Teoria perspektywy składa się z dwóch głównych części dotyczących:

użyteczności prawdopodobieństw

4

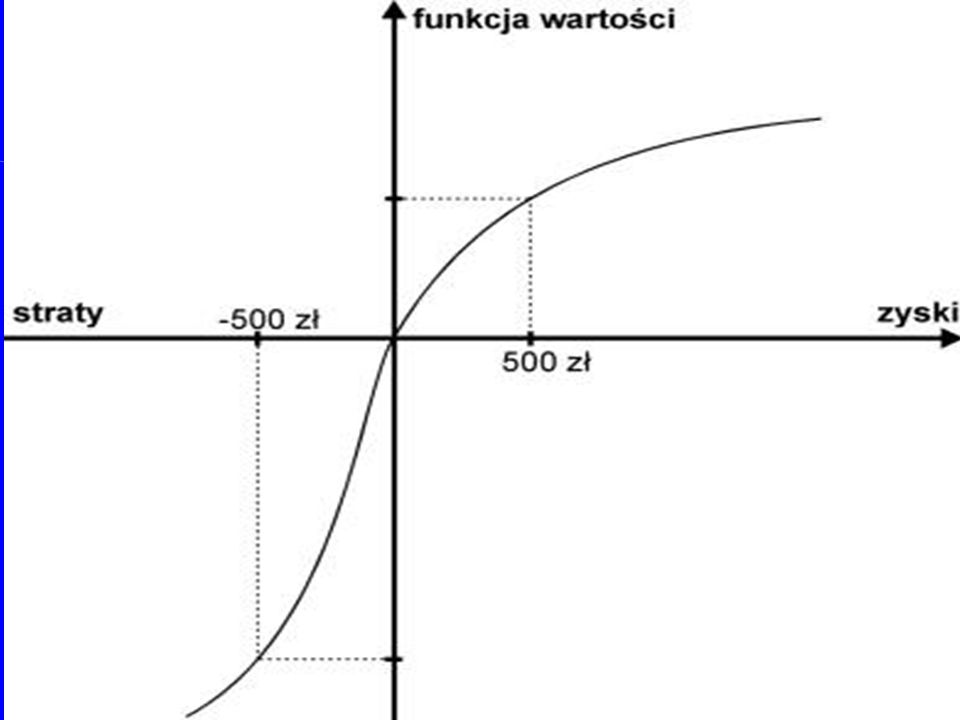

Krzywa wartości dla zysków i strat wg Kahnemana i Tversky’ego.

6

Teoria perspektywy przewiduje, że preferencje decydentów będą zależały od tego jak sformułowany zostanie problem. Jeśli punkt odniesienia dobierzemy tak, że wynik podjętej decyzji odczuwany będzie jako zysk, funkcja wartości będzie wypukła i decydent wykaże awersję do ryzyka. Jeśli natomiast punkt odniesienia ustawimy tak, że wynik podjętej decyzji odczuwany będzie jako strata, decydent wykaże skłonność do ryzyka.

7

Badani proszeni byli o dokonanie wyboru pomiędzy:

A: 50% szansa na wygranie 1000$, B: pewna wygrana w wysokości 500$. Ok 80% respondentów opowiedziała sie za opcją B

8

Badani proszeni byli o dokonanie wyboru pomiędzy:

A: 50% szansa na stratę 1000$, B: pewna strata w wysokości 500$. Przeważająca liczba respondentów opowiedziała się za opcją A

9

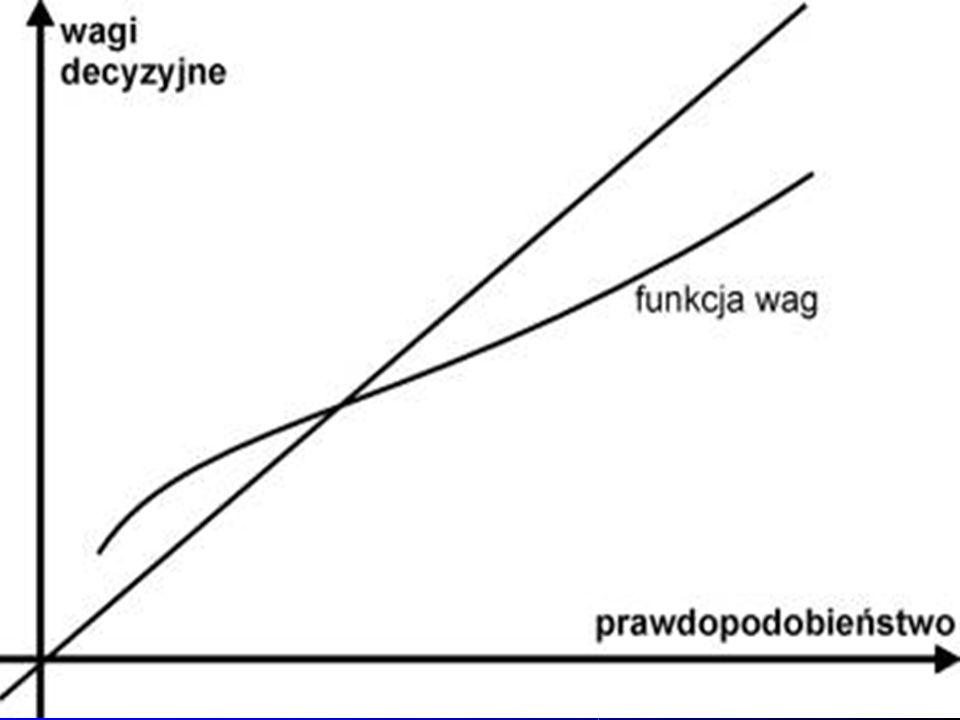

Druga część teorii perspektywy dotyczy sposobu w jaki ludzie szacują prawdopodobieństwa poszczególnych zdarzeń. Kahneman i Tversky zamiast funkcji prawdopodobieństwa wprowadzają funkcję wag decyzyjnych. Wagi te jednak nie zawsze odpowiadają prawdopodobieństwu. Teoria prospektu twierdzi, że ludzie nie doszacowują średnich i wysokich prawdopodobieństw, natomiast przeceniają niskie prawdopodobieństwa.

10

Funkcja wag decyzyjnych

12

Funkcja wartości może być opisana zależnością:

ev= Σw(pi)v(oi) gdzie: ev- oczekiwana funkcja wartości, w(pi)- wagi decyzyjne, v(oi)- funkcja wartości.

v(oi) gdzie: ev- oczekiwana funkcja wartości, w(pi)- wagi decyzyjne, v(oi)- funkcja wartości.")

13

Typowy stosunek ludzi do ryzyka dla strat i dla zysków przy średnim i wysokim oraz bardzo niskim prawdopodobieństwie wypłaty: ZYSK STRATA ŚREDNIE I WYSOKIE AWERSJA SKŁONNOŚĆ WARTOŚCI PRAWDO DO DO PODOBIEŃSTWA RYZYKA RYZYKA BARDZO NISKIE SKŁONNOŚĆ AWERSJA PODOBIEŃSTWA RYZYKA RYZYKA

14

Badani proszeni byli o dokonanie wyboru pomiędzy:

A: 1:1000 szansa na wygranie 5000$, B: pewna wygrana w wysokości 5$. Większość badanych opowiada się za opcją A

15

Badani proszeni byli o dokonanie wyboru pomiędzy:

A: 1:1000 szansa na strate 5000$, B: pewna strata w wysokości 5$. Większość badanych wybierają opcję B

16

Efekt pewności: Wszyscy mamy skłonność do zawyżania bardzo małych prawdopodobieństw. Jeśli na jakiejś sprawie bardzo nam zależy, dużo jesteśmy w stanie dopłacić by zwiększyć prawdopodobieństwo sukcesu z 99% do 100%, chociaż różnica wynosi tylko 1 procent. Działamy szczególnie stanowczo, gdy ów jeden procent to prawdopodobieństwo poniesienia straty.

17

Efekt pseudo pewności

18

Respondenci z pierwszej grupy pytani byli, czy zgodzili by się przyjąć szczepionkę, w 50% chroniącą przed epidemią, na którą zapadnie 20% populacji. Tylko 40% respondentów zgodziło się na przyjęcie szczepionki

19

W drugiej grupie respondentów poinformowano, że istnieją dwie odmiany pewnej choroby, z których każda dotknie 10% populacji. Istnieje szczepionka, która całkowicie chroni przed jedną z tych odmian. W tym przypadku około 60% respondentów zgodziło się skorzystać ze szczepionki.