Pobierz prezentację

This is a modal window.

1

ANALIZA EFEKTYWNOŚCI INWESTYCJI

2

Rodzaje przedsięwzięć inwestycyjnych

Przedsięwzięcia inwestycyjne możemy podzielić na finansowe i realne. Mają one wpływ na działania operacyjne i strategiczne. Proces oceny inwestycji sprowadza się do: zbadania sytuacji, opracowania wariantów inwestycyjnych i kalkulacji ekonomicznej, oceny rozwiązań i wyboru najlepszego, wprowadzenia w życie i kontroli.

3

Rachunek ekonomicznej efektywności inwestycji

to porównanie efektów uzyskanych w okresie eksploatacji ze zrealizowanej inwestycji z nakładami niezbędnymi do ich osiągnięcia. Metody statyczne: okres zwrotu (Pb), księgowa stopa zwrotu (ARR) Metody dynamiczne: zdyskontowany okres zwrotu (DPb), wartość bieżąca netto (NPV), wewnętrzna stopa zwrotu (IRR), zmodyfikowana wartość bieżąca netto (MNPV), zmodyfikowana wewnętrzna stopa zwrotu (MIRR)

, księgowa stopa zwrotu (ARR) Metody dynamiczne: zdyskontowany okres zwrotu (DPb), wartość bieżąca netto (NPV), wewnętrzna stopa zwrotu (IRR), zmodyfikowana wartość bieżąca netto (MNPV), zmodyfikowana wewnętrzna stopa zwrotu (MIRR)")

4

Ocena efektywności inwestycji

Rodzaje metod Charakterystyka Zastosowanie statyczne mają charakter orientacyjny, nie uwzględniają zmian wartości pieniądza w czasie, efekty jak i nakłady ujmowane są według wartości nominalnej, tzn. w takiej wysokości, w jakiej pojawiają się w trakcie funkcjonowania przedsięwzięcia, prostota i komunikatywność do wstępnej selekcji projektów inwestycyjnych, do rozpatrywania projektów typowych dla inwestora do oceny mniejszych inwestycji o stosunkowo krótkim czasie realizacji i eksploatacji

5

Ocena efektywności inwestycji

dynamiczne bardziej precyzyjne, uwzględniają rozłożenie w czasie przewidywanych wpływów i wydatków związanych z daną inwestycją, wykorzystują technikę dyskonta, umożliwiającą sprowadzenie do porównywalności nakładów i efektów realizowanych w różnych okresach czasu, obejmują analizą cały okres funkcjonowania przedsięwzięcia, a więc zarówno okres jego realizacji jak i eksploatacji do oceny skomplikowanych inwestycji o długim czasie realizacji i eksploatacji

6

Okres zwrotu nakładów Odwrotność prostej stopy zwrotu

Pb = 1/stopa zwrotu informuje w ciągu ilu lat inwestor pokryje poniesione wydatki wygenerowanymi zyskami.

7

Algorytm obliczeniowy:

1. Określić czas funkcjonowania przedsięwzięcia inwestycyjnego n, 2. Obliczyć przepływy pieniężne CF dla każdego z rozpatrywanych okresów, 3. Zidentyfikować okresy, w których zakumulowane saldo środków pieniężnych przyjmuje wartość ujemną – ich liczba to okres zwrotu nakładów w latach, 4. Zidentyfikować okres, w którym zakumulowane saldo środków pieniężnych zmienia swą wartość z ujemnej na dodatnią (okres przełamania), 5. Dla tak zidentyfikowanego okresu założyć, że przepływy środków pieniężnych są generowane równomiernie w całym okresie, 6. Obliczyć liczbę miesięcy jako wartość bezwzględną ujemnych przepływów środków pieniężnych w poprzednim okresie odniesionych do przepływów w danym okresie.

, 5. Dla tak zidentyfikowanego okresu założyć, że przepływy środków pieniężnych są generowane równomiernie w całym okresie, 6. Obliczyć liczbę miesięcy jako wartość bezwzględną ujemnych przepływów środków pieniężnych w poprzednim okresie odniesionych do przepływów w danym okresie.")

8

Przykład Hotel AVIA planuje zmodernizować wyposażenie do sprzątania pokoi. Ustal okres zwrotu tej inwestycji, jeśli wiadomo, że: koszt zakupu tego wyposażenia wynosi zł, jego zastosowanie spowoduje oszczędności środków czyszczących, czasu i energii, w wyniku których zysk netto wzrośnie o zł rocznie, stawka amortyzacyjna dla tej grupy urządzeń wynosi 10%.

9

Stopa zwrotu (Rate of Return) = dochód roczny/całkowity nakład inwestycyjny

Dochód może być określany za pomocą różnych kategorii: zysk brutto (zysk przed opodatkowaniem), zysk netto (zysk po opodatkowaniu i obowiązkowych odpisach), zysk netto + odsetki od kredytu, zysk netto + amortyzacja, zysk netto + amortyzacja + odsetki od kredytu

, zysk netto (zysk po opodatkowaniu i obowiązkowych odpisach), zysk netto + odsetki od kredytu, zysk netto + amortyzacja, zysk netto + amortyzacja + odsetki od kredytu.")

10

Interpretacja stopy zwrotu

Stopa zwrotu informuje jaką część nakładu stanowi roczny dochód. Dzięki temu wskaźnikowi można dokonać oceny możliwości finansowych przedsiębiorstwa do zrealizowania wybranej inwestycji.

11

Przeciętna (księgowa) stopa zwrotu nakładów inwestycyjnych (Accounting Rate of Return, Rate of Return) Rozważamy zainwestowanie w firmę, której szacowany zysk netto wynosi zł. Wielkość nakładu wynosi zł. Księgowa stopa zwrotu z tego projektu inwestycyjnego wynosi po podstawieniu do wzoru: ARR = / *100% = 25% Jeżeli porównamy tę wartość z kosztem kapitału naszej firmy i okaże się że jest ona wyższa - to warto zainwestować w takie przedsięwzięcie.

12

ARR ARR = (przeciętny przepływ środków pieniężnych – przeciętny odpis amortyzacyjny)/wartość początkowa inwestycji + końcowa wartość inwestycji (wartość umorzeniowa)

/wartość początkowa inwestycji + końcowa wartość inwestycji (wartość umorzeniowa)")

13

Interpretacja ARR Przeciętna stopa zwrotu informuje jaką część nakładu zostanie pokryta średniorocznym zyskiem. Ujemna wartość ARR oznacza, jaką część nakładu pokryją zyski z jednego roku eksploatacji inwestycji, a dodatnia jaka część rocznego zysku z inwestycji zostanie przeznaczona na inwestycję.

14

Złożone metody oceny przedsięwzięć

podstawowe wielkości finansowe dotyczące projektu inwestycyjnego są realizowane w określonym czasie i mają charakter strumieni (przepływów) pieniężnych, wszystkie wielkości ekonomiczne występujące w rachunku przelicza się na jeden określony moment czasu (moment bazowy) - dyskontowanie

pieniężnych, wszystkie wielkości ekonomiczne występujące w rachunku przelicza się na jeden określony moment czasu (moment bazowy) - dyskontowanie.")

15

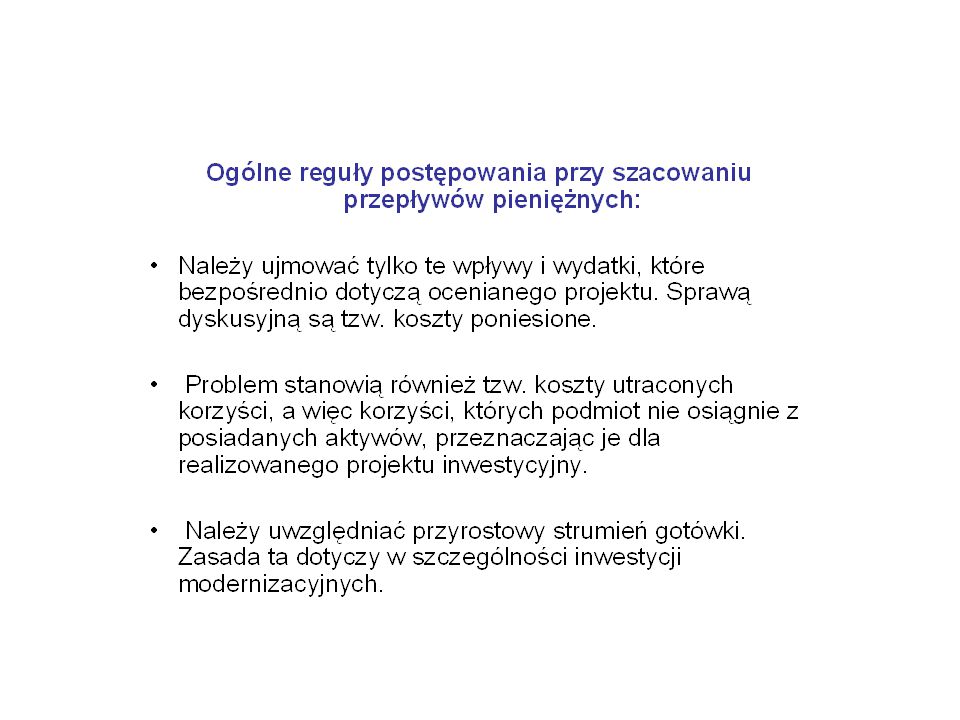

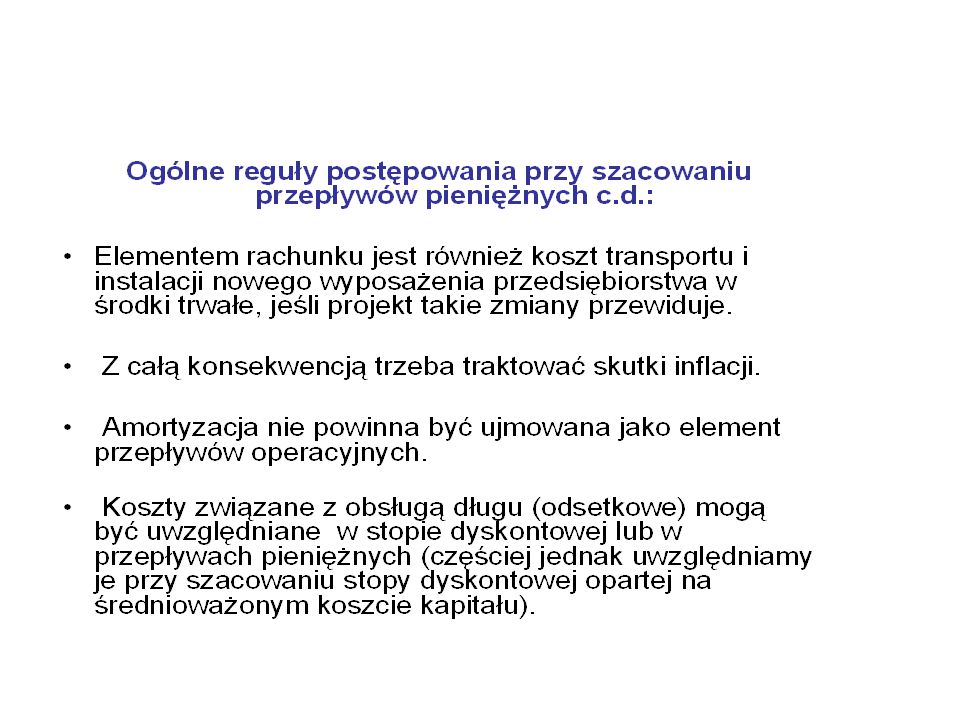

Przepływy pieniężne Rachunek przepływów pieniężnych (Cash Flow) przedstawia przepływy pieniężne, które występowały w przedsiębiorstwie w rozpatrywanym okresie. W rachunku tym wyróżnia się trzy rodzaje przepływów pieniężnych: przepływy z działalności gospodarczej, przepływy z działalności inwestycyjnej, przepływy z działalności finansowej. CF = S- K- P+ A+ L- J gdzie: S – sprzedaż, ` K – koszty, P – podatek, A – amortyzacja, L – wartość likwidacyjna, J – nakład.

przedstawia przepływy pieniężne, które występowały w przedsiębiorstwie w rozpatrywanym okresie. W rachunku tym wyróżnia się trzy rodzaje przepływów pieniężnych: przepływy z działalności gospodarczej, przepływy z działalności inwestycyjnej, przepływy z działalności finansowej. CF = S- K- P+ A+ L- J. gdzie: S – sprzedaż, ` K – koszty, P – podatek, A – amortyzacja, L – wartość likwidacyjna, J – nakład.")

18

Wartość pieniądza w czasie. Dyskonto, stopa dyskonta.

Dyskonto - kwota o jaką należy pomniejszyć oczekiwaną wartość przyszłą kapitału, aby otrzymać jego wartość bieżącą. Kwota ta reprezentuje zmianę wartości pieniądza w czasie. Stosunek dyskonta do wartości przyszłej kapitału stanowi stopę dyskonta (rd). Stopa dyskontowa umożliwia dyskontowanie, czyli przeliczenie przyszłej wartości kapitału na jej wartość bieżącą. PV = FV − D gdzie: PV - wartość bieżąca kapitału (Present Value) FV - wartość przyszła kapitału (Future Value) D - dyskonto

. Stopa dyskontowa umożliwia dyskontowanie, czyli przeliczenie przyszłej wartości kapitału na jej wartość bieżącą. PV = FV − D. gdzie: PV - wartość bieżąca kapitału (Present Value) FV - wartość przyszła kapitału (Future Value) D - dyskonto.")

19

Technika dyskontowania stosuje dwa narzędzia:

1. Współczynnik oprocentowujący - w przypadku gdy moment bazowy znajduje się w przyszłości r - stopa dyskontowa t - liczba okresów

20

Technika dyskontowania cd.:

2. Współczynnik dyskontujący w przypadku gdy chcemy odnieść przyszłe wartości do chwili obecnej

21

Graniczna (min) stopa dyskontowa oczekiwana przez inwestora obejmuje:

1. Spodziewaną stopę inflacji 2. Premię za przedsięwzięcia o minimalnym ryzyku (np. inwestycja w obligacje rządowe) 3. Premię za ryzyko przedsięwzięcia.

3. Premię za ryzyko przedsięwzięcia.")

22

Średni ważony koszt kapitału - WACC

Koszt kapitału przedsiębiorstwa jest średnią ważoną kosztu poszczególnych składników kapitału. Wagami są udziały tych składników w kapitale służącym do finansowania działalności. gdzie, ui – udział i-tego źródła (składnika) kapitału w wartości kapitału ogółem ri – koszt i-tego źródła (składnika) kapitału n – liczba źródeł (składników) kapitału

kapitału w wartości kapitału ogółem. ri – koszt i-tego źródła (składnika) kapitału. n – liczba źródeł (składników) kapitału.")

23

Realny koszt kapitału - dla kapitałów własnych:

- dla kapitałów obcych: gdzie: r- realny koszt kapitału n- nominalny koszt kapitału i- inflacja p- stopa podatku dochodowego

24

PRZYKŁAD : Spółka X finansuje swoją działalność zróżnicowanymi źródłami. -w 40% - zobowiązania długoterminowe -w 10% - kapitał własny uprzywilejowany -w 50% - kapitał własny zwykły Poszczególne kapitały charakteryzują się następującymi kosztami rocznymi: - nominalny koszt pożyczek osiągalnych dla spółki wynosi Kd=12%, - nominalny koszt kapitału własnego uprzywilejowanego Kp=13,68% - nominalny koszt kapitału własnego pochodzącego z zysków zatrzymanych Ks=21% Ponadto: - stopa podatku dochodowego – 19% - inflacja-2% Obliczyć średni ważony koszt kapitału

25

a) realny koszt kapitału obcego

b) realny koszt kapitału własnego uprzywilejowanego c) realny koszt kapitału własnego pochodzącego z zysków zatrzymanych d) średni ważony koszt kapitału WACC=0,407,57%+0,111,45%+0,518,63%=3,028%+1,145%+9,315%= 13,488%=13,49%

realny koszt kapitału własnego uprzywilejowanego. c) realny koszt kapitału własnego pochodzącego z zysków zatrzymanych. d) średni ważony koszt kapitału. WACC=0,407,57%+0,111,45%+0,518,63%=3,028%+1,145%+9,315%= 13,488%=13,49%")

26

Wartość bieżąca netto (NPV)

Wartość bieżąca netto (ang. Net Present Value, w skrócie NPV), także: wartość zaktualizowana netto, jest metodą oceny efektywności ekonomicznej inwestycji. Jako metoda - NPV należy do kategorii metod dynamicznych i jest oparta o analizę zdyskontowanych przepływów pieniężnych przy zadanej stopie dyskonta. Jako wskaźnik - NPV stanowi różnicę pomiędzy zdyskontowanymi przepływami pieniężnymi a nakładami początkowymi i jest dany wzorem: gdzie: NPV - wartość bieżąca netto, CFt - przepływy gotówkowe w okresie t, r - stopa dyskonta, t - kolejne okresy (najczęściej lata) eksploatacji inwestycji

, także: wartość zaktualizowana netto, jest metodą oceny efektywności ekonomicznej inwestycji. Jako metoda - NPV należy do kategorii metod dynamicznych i jest oparta o analizę zdyskontowanych przepływów pieniężnych przy zadanej stopie dyskonta. Jako wskaźnik - NPV stanowi różnicę pomiędzy zdyskontowanymi przepływami pieniężnymi a nakładami początkowymi i jest dany wzorem: gdzie: NPV - wartość bieżąca netto, CFt - przepływy gotówkowe w okresie t, r - stopa dyskonta, t - kolejne okresy (najczęściej lata) eksploatacji inwestycji.")

27

NPV- Wartość bieżąca netto

Stopa dyskontowa (i) IRR NPV

IRR. NPV.")

28

NPV może przyjmować następujące wartości:

NPV > 0 (co oznacza, że stopa zwrotu projektu inwestycyjnego jest wyższa od stopy granicznej – przedsięwzięcie może być zaakceptowane) NPV = 0 (co oznacza to, że stopa zwrotu jest równa stopie granicznej – inwestycja nie zwiększa ani nie zmniejsza wartości firmy, może być jednak przyjęta do realizacji wówczas, gdy inwestycja jest niezbędna dla osiągnięcia celów przedsiębiorstwa takich jak np. unowocześnienie produkcji, umocnienie pozycji rynkowej poprzez oferowanie nowych produktów czy zdobywanie nowych rynków zbytu) NPV < 0 (co oznacza, że stopa zwrotu jest niższa niż stopa graniczna przedsięwzięcie powinno być odrzucone, ponieważ jego realizacja przyniesie jednostce straty finansowe).

NPV = 0 (co oznacza to, że stopa zwrotu jest równa stopie granicznej – inwestycja nie zwiększa ani nie zmniejsza wartości firmy, może być jednak przyjęta do realizacji wówczas, gdy inwestycja jest niezbędna dla osiągnięcia celów przedsiębiorstwa takich jak np. unowocześnienie produkcji, umocnienie pozycji rynkowej poprzez oferowanie nowych produktów czy zdobywanie nowych rynków zbytu) NPV < 0 (co oznacza, że stopa zwrotu jest niższa niż stopa graniczna przedsięwzięcie powinno być odrzucone, ponieważ jego realizacja przyniesie jednostce straty finansowe).")

29

Wewnętrzna stopa zwrotu (IRR)

Metoda wewnętrznej stopy zwrotu (ang. Internal Rate of Return) polega na znalezieniu takiej wartości stopy dyskontowej przy której zaktualizowana wartość netto (NPV), wynosiłaby zero. Stopa dyskontowa o takiej własności nosi nazwę wewnętrznej stopy zwrotu (IRR). IRR jest miarą rentowności inwestycji. Pokazuje rzeczywistą stopę zysku z przedsięwzięcia. Tym większy jest dochód z inwestycji, im większa jego wartość. Z drugiej strony - jest to maksymalna stopa kredytu inwestycyjnego, który pozwoli jeszcze sfinansować projekt bez straty.

polega na znalezieniu takiej wartości stopy dyskontowej przy której zaktualizowana wartość netto (NPV), wynosiłaby zero. Stopa dyskontowa o takiej własności nosi nazwę wewnętrznej stopy zwrotu (IRR). IRR jest miarą rentowności inwestycji. Pokazuje rzeczywistą stopę zysku z przedsięwzięcia. Tym większy jest dochód z inwestycji, im większa jego wartość. Z drugiej strony - jest to maksymalna stopa kredytu inwestycyjnego, który pozwoli jeszcze sfinansować projekt bez straty.")

30

Wewnętrzna stopa zwrotu (IRR)

Wewnętrzna stopa zwrotu obliczana jest ze wzoru: gdzie: r1- stopa dyskontowa dla której NPV jest „mało dodatnie” r2- stopa dyskontowa dla której NPV jest „mało ujemne” NPV1– wartość bieżąca netto dla r1 NPV2– wartość bieżąca netto dla r2 Jeżeli r > IRR, to NPV<0 (inwestycja nieopłacalna) Jeżeli r = IRR, to NPV=0 (inwestycja na granicy opłacalności) Jeżeli r < IRR, to NPV>0 (inwestycja nieopłacalna) Warunkiem akceptacji danego projektu inwestycyjnego jest więc tylko taki poziom IRR, który nie jest niższy od kosztu funduszy użytych do finansowania projektu.

Jeżeli r = IRR, to NPV=0 (inwestycja na granicy opłacalności) Jeżeli r < IRR, to NPV>0 (inwestycja nieopłacalna) Warunkiem akceptacji danego projektu inwestycyjnego jest więc tylko taki poziom IRR, który nie jest niższy od kosztu funduszy użytych do finansowania projektu.")

31

Wyznaczanie IRR i- NPV- NPV+ NPV Stopa dyskontowa i+

>")

>")