Pobierz prezentację

1

Aleksandra Bejger, Anna Oliinykova, Weronika Wojciechowska, Monika Olek, Przemysław Łuczyk, Arleta Madziar Towary akcyzowe

2

Akcyza Jest nakładana na dobra, aby ograniczyć ich spożycie, lub ze względu na wysoką akumulację zysku (niskie koszty produkcji, a wysokie spożycie). Obecnie stała się obszernym i łatwym wpływem pieniędzy dla budżetu państwa poprzez nakładanie na tzw. dobra infrastrukturalne (energia, paliwa itp.) lub konsumowane na masową skalę (np. używki).

. Obecnie stała się obszernym i łatwym wpływem pieniędzy dla budżetu państwa poprzez nakładanie na tzw. dobra infrastrukturalne (energia, paliwa itp.) lub konsumowane na masową skalę (np. używki).")

3

Struktura dochodów z podatku akcyzowego 2010 rok

4

Do towarów akcyzowych zaliczyć możemy m.in.

wyroby energetyczne, energię elektryczna, alkohol i napoje alkoholowe oraz wyroby tytoniowe

5

Ale również karty do gry perfumy samochody osobowe

broń m.in. myśliwska

6

w załączniku nr 1 do ustawy z dnia 23 stycznia 2004 r

w załączniku nr 1 do ustawy z dnia 23 stycznia 2004 r. o podatku akcyzowym znajduje się wykaz wyrobów akcyzowych obejmujący 62 wyroby, w tym 13 objętych obowiązkiem oznaczania znakami akcyzy

7

Stawki podatku akcyzowego

Papierosy: 206,76 zł za każde 1000 sztuk i 31,41% maksymalnej ceny detalicznej; Tytoń do palenia - 141,29 zł za każdy kilogram i 31,41% maksymalnej ceny detalicznej; Susz tytoniowy - 229,32 zł za każdy kilogram jeśli jest oznaczony banderolami; Cygara i cygaretki zł za każdy kilogram.

8

Akty prawne regulujące handel towarami akcyzowymi

Podstawowym aktem prawa wspólnotowego w zakresie podatku akcyzowego w Unii Europejskiej jest dyrektywa Rady 2008/118/WE. Podstawowymi aktami prawnymi regulującymi podatek akcyzowy w Polsce są: 1. ustawa z dnia 6 grudnia 2008 r. o podatku akcyzowym regulująca opodatkowanie podatkiem akcyzowym wyrobów akcyzowych oraz samochodów osobowych, organizację obrotu tymi wyrobami, a także oznaczanie znakami akcyzy, zwana dalej „ustawą"; obowiązuje od 1 marca 2009 2. rozporządzenia Ministra Finansów wydane na podstawie delegacji zawartych w ww. ustawie.

9

Organy podatkowe w zakresie akcyzy

Są nimi: naczelnicy urzędów celnych i dyrektorzy izb celnych Zasada: właściwość miejscową organów podatkowych ustala się ze względu na miejsce wykonywania czynności lub wystąpienia stanu faktycznego, podlegających opodatkowaniu Wyjątek: jeżeli właściwość miejscowa jest na terenie np. dwóch organów podatkowych bierze się pod uwagę adres siedziby/ adres zamieszkania

10

Kompetencje i zadania organów celnych w zakresie kontroli legalności obrotu towarami akcyzowymi

Służba może: kontrolować prawidłowość i terminowość wpłat podatku akcyzowego od niektórych wyrobów, wymierzać i pobierać podatek akcyzowego do przedsibiorców i osób fizycznych, kontrolować i zatrzymywać pojazdy i inne środki transportu oraz statki, kontrolować przedsiębiorstwa w poszukiwaniu nielegalnej lub nieważnej akcyzy. są uprawnione do korzystania z informacji gromadzonych w systemach teleinformatycznych przez organy podatkowe, organy kontroli skarbowej oraz organy Straży Granicznej nakładania zamknięć urzędowych na urządzenia, pomieszczenia, naczynia oraz środki transportu;

12

Kompetencje i zadania organów celnych w zakresie kontroli legalności obrotu towarami akcyzowymi

c.d. wstępu i poruszania się po terenie podmiotu podlegającego kontroli bez potrzeby uzyskania przepustki oraz nie podlegają rewizji osobistej przewidzianej w regulaminie wewnętrznym tego podmiotu. Funkcjonariusze podlegają przepisom o bezpieczeństwie i higienie pracy obowiązującym ten podmiot; przebywania i poruszania się po gruntach bez uzyskiwania zgody ich właścicieli lub użytkowników w czasie bezpośredniego pościgu, również z użyciem psa służbowego, przy czym za wyrządzone szkody przysługuje odszkodowanie według zasad prawa cywilnego (jeżeli nie ma możliwości korzystania z dróg).

.")

13

Na czym polega kontrola służb celnych

Kontrola jest przeprowadzana przez właściwy miejscowo organ Służby Celnej. Funkcjonariusze Służby tak jak inne organy kontroli mogą żądać: żądania udostępniania akt, ksiąg i wszelkiego rodzaju ewidencji i dokumentów związanych z przedmiotem kontroli, w tym dokumentów elektronicznych, oraz do sporządzania z nich odpisów, kopii, wyciągów, notatek, wydruków i udokumentowanego pobierania danych w formie elektronicznej; żądania zamknięcia dokumentacji dotyczącej towarów i czynności podlegających kontroli w celu umożliwienia porównania rzeczywistego stanu ze stanem ewidencyjnym; legitymowania lub ustalania w inny sposób tożsamości osób;

14

Na czym polega kontrola służb celnych c.d.

przeszukiwania osób i pomieszczeń, w tym z użyciem urządzeń technicznych i psów służbowych; przesłuchiwania świadków; zasięgania opinii biegłych; dokonywania oględzin; badania towarów, surowców, półproduktów i wyrobów, w tym pobrania próbek towarów, surowców, półproduktów i wyrobów gotowych w celu ich zbadania; przeprowadzania rewizji towarów, wyrobów i środków transportu, w tym z użyciem urządzeń technicznych i psów służbowych;

15

Na czym polega kontrola służb celnych c.d.

żądania powtórzenia, jeżeli to możliwe, każdej czynności, w wyniku której uzyskuje się dane o przyjmowanych, wydawanych lub wprowadzanych do procesu produkcyjnego surowcach, materiałach, produkcji w toku i półproduktach oraz uzyskanych produktach, wyrobach gotowych i wysokości strat produkcyjnych; uczestniczenia w podlegających kontroli czynnościach, zabezpieczania zebranych dowodów;

16

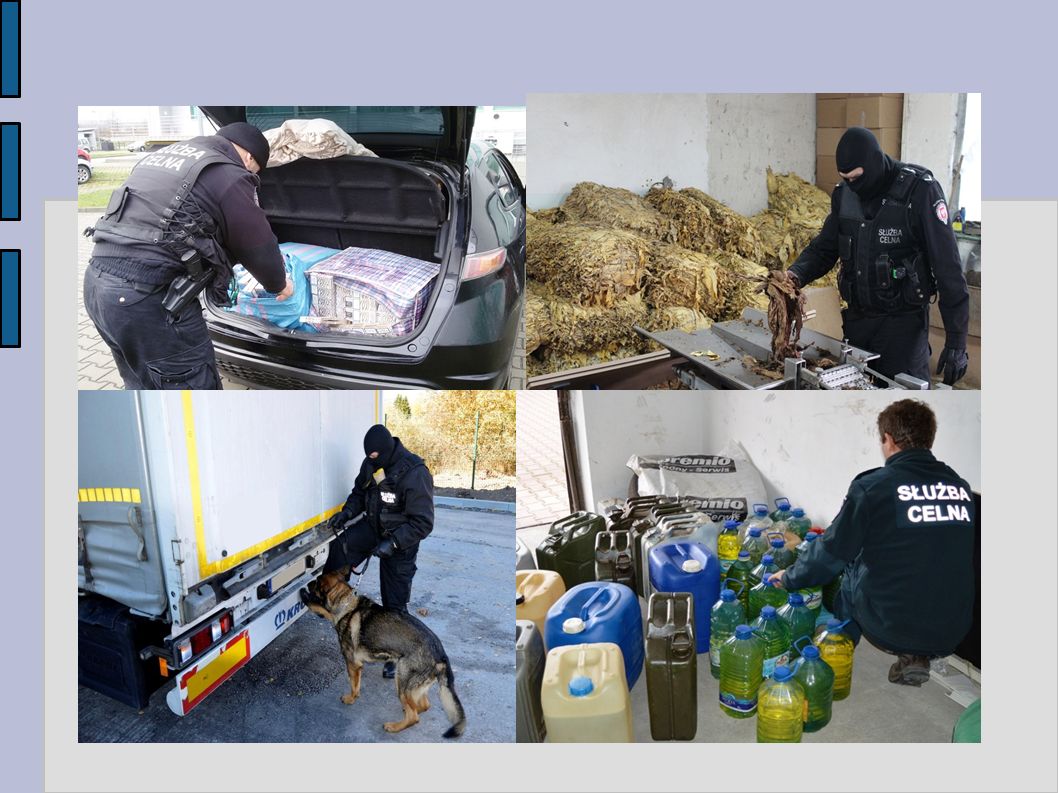

Przemyt towarów akcyzowych

Najczęściej przemycanymi towarami akcyzowymi są: - alkohol - wyroby tytoniowe - paliwa Kraje, z których najczęściej odbywa się przemyt to: - Rosja - Białoruś - Ukraina

17

Średnie ceny paliw w Polsce oraz na Ukrainie i Białorusi, stan na luty 2011.

18

Skala szarej strefy w branży tytoniowej, udział w spożyciu w%.

19

• Wielkość szarej strefy wyrobów spirytusowych szacuje się niemal na 13,7 mln litrów alkoholu (ekwiwalent 27,4 mln butelek wódki). Utracone przychody państwa to nawet 1,5 mld zł; • Produkty spirytusowe pochodzące z nielegalnych źródeł stanowią 9-10 proc. całego rynku mocnych alkoholi; Wartość akcyzy od wyrobów spirytusowych we latach 2007 – 2010, dane w mln zł.

20

Jak tracimy na przemycie towarów akcyzowych

Straty budżetu państwa spowodowane istnieniem szarej strefy w sektorze wyrobów akcyzowych: • Rynek paliwowy - STRATA 3,2 mld zł• Rynek tytoniowy - STRATA 1-1,5 mld zł• Rynek spirytusowy - STRATA 1,4 mld zł

21

Przykłady przemytu towarów akcyzowych

W pierwszym kwartale 2016 roku mundurowi Warmii i Mazur zatrzymali papierosy bez obowiązujących znaków skarbowych akcyzy o wartości zł. Łącznie zdeponowano ponad paczek papierosów pochodzących z przemytu.

22

Wartość zatrzymanych towarów akcyzowych wyniosła blisko 37 000 zł

14 kwietnia 2016 roku funkcjonariusze W-MOSG udaremnili przemyt nielegalnych papierosów i suszu tytoniowego Wartość zatrzymanych towarów akcyzowych wyniosła blisko zł Podróżni nielegalne papierosy pochowali w różnych miejscach swoich pojazdów, m. in. nadkolach, w desce rozdzielczej, w drzwiach, w dachu, pod akumulatorem, w klapie bagażnika a nawet w foteliku dziecięcym.

23

Znalezione w skrytkach papierosy

27 stycznia w Placówce Straży Granicznej w Bezledach ujawniono przemyt wyrobów akcyzowych o wartości ponad zł. Znalezione w skrytkach papierosy

24

21 maja 2016 roku mobilny patrol śląskiej Służby Celnej na autostradzie A-1 zatrzymał do rutynowej kontroli samochód osobowy Renault Twingo Mężczyzna przewoził ponad 21 tys. sztuk ukraińskich papierosów, celnicy oszacowali wartość rynkową przemyconych zza wschodniej granicy papierosów na ponad 14 tys. złotych.

25

Sankcje karne za nielegalny handel towarami akcyzowymi

Wynikające z przepisów Kodeksu karnego skarbowego: kary pozbawienia wolności do 2 lat, do 3 lat i do 5 lat oraz - kara grzywny z zastosowaniem przez sąd stawek dziennych od 10 - do 720, Sąd może orzec dodatkowo zakaz prowadzenia określonej działalności (np.: w zakresie obrotu wyrobami akcyzowymi) od 1 roku d o 5 lat. Przy orzekaniu o karach grzywny sąd najczęściej orzeka także przepadek na rzecz Skarbu Państwa: wyrobów i znaków akcyzowych będących przedmiotem przestępstwa przedmiotów, które służyły lub były przeznaczone do popełnienia przestępstwa skarbowego czyli np.: samochód, którym przewożono papierosy pieniądze za sprzedane nielegalne wyroby

od 1 roku d o 5 lat. Przy orzekaniu o karach grzywny sąd najczęściej orzeka także przepadek na rzecz Skarbu Państwa: wyrobów i znaków akcyzowych będących przedmiotem przestępstwa. przedmiotów, które służyły lub były przeznaczone do popełnienia przestępstwa skarbowego czyli np.: samochód, którym przewożono papierosy. pieniądze za sprzedane nielegalne wyroby.")

26

Kontrola na targowisku miejskim w Człuchowie

WYKRYTO TOWAR O WARTOŚCI 2,5 TYS. ZŁ.

27

WARTOŚĆ ZATRZYMANYCH NIELEGALNYCH ŚRODKÓW WYNOSI OK. 30 TYS.

Wykrycie nielegalnych środków służących do produkcji tzw. dopalaczy przez funkcjonariuszy Oddziału Celnego Pocztowego w Pruszczu Gdańskim WARTOŚĆ ZATRZYMANYCH NIELEGALNYCH ŚRODKÓW WYNOSI OK. 30 TYS.

28

Kontrola łodzi płynącej po Zatoce Gdańskiej.

FUNKCJONARIUSZE WYDZIAŁU MORSKIEGO ZWALCZANIA PRZESTĘPCZOŚCI UDAREMNILI PRZEMYT PAPIEROSÓW BEZ POLSKICH ZNAKÓW AKCYZY O WARTOŚCI 150 TYS. ZŁ

29

Papierosy pod żaglami 37 TYS. SZTUK PAPIEROSÓW O WARTOŚCI PRAWIE 25 TYS ZŁ. , KTÓRE NIE ZOSTAŁY ZGŁOSZONE W TRAKCIE ODPRAWY WEJŚCIOWEJ ŻAGLOWCA

30

Rewizja kontenera w porcie w Gdyni

WYKRYTO TYTOŃ DO FAJEK WODNYCH O WARTOŚCI RYNKOWEJ WYNOSZĄCEJ 1,23 MLN ZŁ.

31

Źródła udaremniono-przemyt-o-wartosci zl funkcjonariuszy-jednoczesnie-dzialalo-w-Wielkopolsce-i- Lubuskim-i-Mazo.html 130,972.html