Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Pojęcie ogólne – polityka celna, prawo celne, cło.

Cła i procedury celne Lubelska Regionalna Sieć Wsparcia Imigrantów Warunki przywozu mienia przez osoby przybywające na terytorium Wspólnot Europejskich Pojęcie ogólne – polityka celna, prawo celne, cło. Lublin 8 luty 2004 r. Dr Piotr Witkowski dr Piotr Witkowski

2

Możliwości rozwijających człowieka, jego poznanie i działanie.

Prawem człowieka jest możliwość swobodnego przemieszczania się w przestrzeni, podróżowania, wolnego i nieskrępowanego wyboru miejsca swego pobytu zamieszkania i pracy. Wartości te są szczególnie cenne w społeczeństwach, które przez całe lata pozbawione były tych dziś oczywistych standardów. Możliwości rozwijających człowieka, jego poznanie i działanie.

3

Warunki bezcłowego przywozu mienia przez osoby przybywające na terytorium Wspólnot Europejskich są świadomą rezygnacją z wpływów budżetowych i odpowiadają preferencjom dla przedsięwzięć, których m. in. znaczenie społeczno – polityczne jest większe niż bieżące korzyści budżetu. Ten społeczny wymiar zwolnień celnych jest swoistego rodzaju zabezpieczeniem socjalnym, prawnym i kulturowym dla zachowania wspólnego dobra, nadrzędności osoby i zbiorowości w życiu społecznym.

4

Warto zaznaczyć, że podstawą dla warunków bezcłowego przywozu mienia przez osoby przybywające na terytorium Wspólnot Europejskich jest konwencja dotycząca ułatwień dla turystyki podpisana 4 czerwca 1954 w Nowym Jorku.

5

W zależności od przyjętego kryterium można dokonać wielu podziałów w szeroko rozumianym prawie celnym – regulującym warunki bezcłowego przywozu towarów na terytorium Wspólnot Europejskich. Najbardziej obiektywnym wydaje się kryterium zakładające szeroką perspektywę interpretacyjną uwzględniającą płaszczyznę podmiotowo-przedmiotową oraz faktyczne przeznaczenie, towaru obejmowanego zwolnieniem celnym.

6

Trzeba zaznaczyć, iż zaprezentowane kryteria wzajemnie się przenikają dając możliwość zwolnienia celnego najczęściej w sytuacji przywozu przez uprzywilejowane osoby, określonych towarów pod warunkiem wykorzystania ich do wskazanych celów na terytorium Wspólnot Europejskich.

7

Zwolnienia celne stosowane są wobec towarów przywożonych z państw trzecich obejmowanych procedurą dopuszczenia do obrotu na wspólnym obszarze celnym. W przypadku procedury dopuszczenia do obrotu zastosowanie zwolnienia celnego uzależnione jest od tego aby obejmowane nią towary były przedmiotem bezpośredniego przywozu z zagranicy lub nadane im było pierwotnie na wspólnym obszarze celnym przeznaczenie celne, nie zmieniające ich statusu prawnego.

8

Podstawą udzielenia zwolnienia celnego jest wniosek zgłaszającego, który powinien być złożony najpóźniej w chwili składania zgłoszenia celnego o objęcie towarów niewspólnotowych procedurą dopuszczenia do obrotu.

9

W przypadku, gdy zwolnienie celne w stosunku do towarów przywożonych z państw trzecich na wspólny obszar celny uzależnione jest od spełniania szczególnych warunków związanych z ich przeznaczeniem przez odbiorcę wówczas powinno być ono udzielane przez organy celne państwa członkowskiego właściwego ze względu na miejsce ich wykorzystania. Zobowiązane zostały one również do podejmowania wszelkich czynności mających na celu monitorowanie prawidłowości wykorzystania towarów objętych zwolnieniem celnym.

10

- przysługujące osobom fizycznych.

Kierując się kryterium podmiotowo – przedmiotowym uwzględniając jednocześnie przeznaczenie bezcłowo przywożonych towarów można dokonać następującego rozróżnienia zwolnień celnych; - przysługujące osobom fizycznych. - związane z prowadzeniem działalności gospodarczej i wykonywaniem zawodu. - udzielane ze względu na działalność o charakterze edukacyjnym, naukowym, kulturowym, medycznym lub charytatywnym. - z wynikające z immunitetów dyplomatycznych i konsularnych oraz udzielane instytucjom publicznym.

11

Zwolnienie od cła przysługuje osobie fizycznej przybywającej z państwa trzeciego w związku z zamiarem stałego pobytu na wspólnym obszarze celnym. Osoba ta powinna faktycznie przenosić swoje dotychczasowe miejsce zamieszkania i przesiedlać się z państwa trzeciego ze swoim dotychczasowym dobytkiem. Okres stałego pobytu w tym państwie powinien wynosić co najmniej 12 miesięcy.

12

Przykładowo mogą być to m. in.

Przedmiotem zwolnienia jest mienie osobiste oznaczające każde mienie przeznaczone na własny użytek osób zainteresowanych lub do zaspokojenia potrzeb ich gospodarstw domowych. Przykładowo mogą być to m. in. - rowery, motocykle, prywatne pojazdy mechaniczne, samoloty ewentualnie łodzie wycieczkowe, - umeblowanie, wyposażenie przeznaczone na własny użytek osób zainteresowanych.

13

Zwolnienie stosowane jest do rzeczy nie zużywających się w trakcie normalnego korzystania.

W przypadku prywatnych środków transportu warunkiem udzielenia zwolnienia celnego jest, użytkowanie ich w okresie co najmniej 6 miesięcy przed opuszczeniem państwa trzeciego.

14

- napojów alkoholowych, tytoniu i wyrobów tytoniowych,

Zwolnienie nie dotyczy; - napojów alkoholowych, tytoniu i wyrobów tytoniowych, - środków transportu przeznaczonych do działalności gospodarczej, - towarów wykorzystywanych w działalności zarobkowej lub zawodowej, innych niż przenośny sprzęt potrzebny do wykonywania zajęcia lub zawodu. Mienie osobiste będące przedmiotem zwolnienia celnego może być przywożone partiami przez uprawnioną osobę i obejmowane procedurą dopuszczenia do obrotu z zastosowaniem zwolnienia celnego w okresie 12 miesięcy od dnia zakończenia pobytu w państwie trzecim.

15

Zwolnienie od cła stosowane jest również w stosunku do osób, które faktycznie rozpoczęły proces przesiedlania przed dniem jego formalnego zakończenia, który wynika z przedstawionych dokumentów potwierdzających pobyt zagraniczny np. wykorzystując ten okres na znalezienie stałego miejsca zamieszkania na wspólnym obszarze celnym. Działania te i wynikające z nich zwolnienie celne może być skuteczne, jeżeli zostaną one zakończone w okresie 6 miesięcy.

16

W odniesieniu do osób przenoszących się na pobyt stały w przewidzianych przepisami prawa okolicznościach prezentowane zwolnienie celne jest udzielane mimo nie zachowania wskazanego uprzednio, terminu 12 miesięcznego pobytu poza terytorium Wspólnot Europejskich. W tych okolicznościach zwolnienie jest stosowane, jeżeli osoba zainteresowana udowodni, że nie miała wpływu na skrócenie tego pobytu natomiast jej zamiarem był dłuższy pobyt, obejmujący co najmniej okres wymagany do zastosowania zwolnienia celnego.

17

Przedstawione zwolnienie może dotyczyć cudzoziemców, posiadających status uchodźcy lub przyznane zostało im prawo azylu zgodnie z obowiązującymi w tym zakresie regulacjami prawnymi. Zwolnienie w tych okolicznościach może być również przyznawane obywatelom państw członkowskich zmuszonych do wyjazdu z miejsca pobytu za zagranica w związku z sytuacjami wyjątkowymi.

18

Wymogiem skuteczności prezentowanego zwolnienia jest nieodstępowanie towarów, wchodzących w zakres zwolnienia celnego. Wymóg ten polega na nie sprzedawaniu, ewentualnie dobrowolnym przeniesieniu własności lub faktycznym użytkowaniu w inny sposób polegający na wynajęciu, użyczeniu, wydzierżawieniu lub innym odstąpieniu przedmiotów należących do objętego zwolnieniem celnym mienia osobistego.

19

Bez znaczenia pozostaje fakt czy warunek nieodstępowania zostanie złamany w wyniku czynności mającej charakter odpłatny lub nieodpłatny. Precyzyjnie określony został okres nieodstępowania rzeczy będących przedmiotem zwolnienia celnego, wynosi on 12 miesięcy.

20

Zwolnione od cła jest przywożona z państw trzecich na wspólny obszar celny wyprawa ślubna i majątek ruchomy, mogą być to rzeczy nowe i używane należące do osoby osiedlającej się w związku z zawarciem małżeństwa. Dla skutecznego zastosowania zwolnienia osoba ta powinna udokumentować, że przebywała poza wspólnym obszarem celnym przez okres 12 miesięcy.

21

Zwolnieniem tym nie mogą być objęte wyroby alkoholowych, tytoń i wyrobów tytoniowych.

Dokumentami potwierdzającymi prawo do korzystania z omawianego zwolnienia celnego są zaświadczenia i dokumenty potwierdzające pobyt zainteresowanej osoby poza wspólnym obszarem celnym np. zaświadczenie potwierdzające zameldowanie oraz potwierdzenie faktu zawarcia małżeństwa.

22

Zwolnienie może być udzielone osobie, która nie przebywała wprawdzie 12 miesięcy poza wspólnym obszarem celnym, ale jest w stanie wykazać, że jej zamiarem był właśnie pobyt w takim, a nawet dłuższym terminie. Rzeczy osobistego użytku będące przedmiotem zwolnienia celnego mogą być przywożone partiami przez uprawnioną osobę i umieszczane pod procedurą dopuszczenia do obrotu przez służby celne w okresie 4 miesięcy od dnia zawarcia związku małżeńskiego.

23

Prezentowane zwolnienie od cła może być udzielane osobom, które zgłosiły przywożone z zagranicy przedmioty przed faktycznym zawarciem związku małżeńskiego. Nie wcześniej jednak, niż dwa miesiące przed tym dniem. W takich okolicznościach warunkiem zastosowania zwolnienia może być złożenia zabezpieczenie na pokrycie ewentualnego długu celnego.

24

Warunkiem skutecznego obowiązywania udzielonego zwolnienia celnego jest nieodstepowanie w okresie 12 miesięcy przedmiotów, które zostały nim objęte. Termin ten liczony jest od dnia umieszczenia zgłoszonych towarów pod procedurą dopuszczenia do obrotu. W przypadku niedotrzymania tego warunku ze względu na sprzedaż, dobrowolne przeniesienie własności w inny sposób, wynajem, użyczenie, wydzierżawienie inne odstąpienie objętych zwolnieniem rzeczy osobistego użytku – bez względu na charakter tej czynność odpłatny lub nieodpłatny – służby celne stosują przepisy związane z długiem celnym, przyjmując elementy kalkulacyjne na dzień złamania przedmiotowego warunku.

25

Przedmiotem prezentowanego zwolnienia celnego są, również rzeczy, zwyczajowo traktowane jako prezenty i upominki ślubne. Do skutecznego zastosowania zwolnienia celnego powinny zostać spełnione on następujące warunki; - przywożone są przez osoby mające stałe miejsce zamieszkania w państwie trzecim. - są to przedmioty przywożone w związku ze ślubem osoby przenoszącej się z państwa trzeciego do Wspólnoty oraz równowartość ich nie może przekraczać 1000 EURO pojedynczego przedmiotu, zwyczajowo traktowanego jako prezenty i upominki ślubne.

26

Zwolnienie celne przysługuje studentom i uczniom w zakresie przywozu z kraju trzeciego strojów szkolnych, rzeczy potrzebnych do nauki oraz używanych przedmiotów przeznaczonych do normalnego wyposażenia pokoju mieszkalnego studenta lub ucznia na wspólnym obszarze celnym.

27

Za rzeczy potrzebne do nauki uważa się przedmioty i sprzęt zwyczajowo wykorzystywany w procesie nauczania, łącznie z urządzeniami elektronicznymi. Strojem szkolnym natomiast jest bielizna osobista, domowa i odzież zarówno nowa jaki i używana.

28

Dokumentami potrzebnymi do udzielenia zwolnienia będą zaświadczenia potwierdzające status studenta lub ucznia, a więc osoby zapisanej zgodnie z obowiązującym regulaminem do odpowiedniej jednostki nauczania i uczestniczącej w pełnym wymiarze w prowadzonych zajęciach dydaktycznych. Zaświadczeniem takim będzie przykładowo dokument ze szkoły lub uczelni potwierdzającej status ucznia lub studenta. Prezentowane zwolnienie przysługuje osobie uprawnionej przynajmniej raz w roku szkolnym.

29

Podróżnemu przyjeżdżającemu z państwa trzeciego na wspólny obszar celny przysługuje zwolnienie celne dotyczące bagażu osobistego. Podróżnym jest każda osoba przybywająca czasowo na terytorium, na którym normalnie nie zamieszkuje, w celach turystycznych, sportowych, handlowych, wzięcia udziału w spotkaniach zawodowych, w celach zdrowotnych, w związku ze studiami itp.

30

Bagażem osobistym w rozumieniu prezentowanego zwolnienia celnego jest cały bagaż podręczny przewożony bezpośrednio przez podróżnego, który może on przedstawić w momencie faktycznego przekroczenia granicy wspólnego obszaru celnego. Przedmiotem zwolnienia celnego mogą być również towary stanowiące bagaż przesyłany, w udokumentowany sposób za pośrednictwem przewoźnika fizycznie nie dostępny dla podróżnego w czasie podróży.

31

Zwolnienie celne jest udzielane przez organy celne pod warunkiem, że ilość i rodzaj przewożonych w bagażu podróżnego towarów nie wskazują na przeznaczenie handlowe. Pojęcie braku przeznaczenia handlowego przejawia się poprzez charakter okazjonalnościowy przywożonych towarów, jak również ich rodzajem, a więc są to towary przeznaczone do własnego, osobistego użytku podróżnego i jego rodziny, ewentualnie są to rzeczy zwyczajowo traktowane jako prezenty.

32

Przedstawiają się one następująco:

Wspólnotowy system zwolnień celnych, uzupełniony o regulacje krajowe wprost wprowadza normy ilościowe na określone towary, które mogą być przywożone wyłącznie poniżej podanych norm. Przedstawiają się one następująco: - napoje alkoholowe o mocy pomiędzy 22% a 80% i więcej - nie więcej niż 1 l., albo napoje alkoholowe o mocy nie przewyższającej 22%, w tym wina musujące i wina wzmocnione – nie więcej niż 2 l, i wina niemusujące – nie więcej, niż 4 l., - piwo – 16 l. - papierosy – nie więcej niż 200 szt. albo cygaretki – nie więcej niż 100 szt., albo cygara – nie więcej niż 50 szt., albo tytoń do palenia – nie więcej niż 250 g. - perfumy –nie więcej niż 50 ml, i wody toaletowe – nie więcej niż 250 ml. - produkty lecznice – w ilościach przeznaczonych na potrzeby osobiste. Łączna wartość towarów przewożonych w bagażu osobistym podróżnego innych niż wymienione we wspólnotowym rozporządzeniu nie może przekraczać równowartości 300 EUR. W przypadku przybycia na terytorium UE transportem lotniczym i morskim do 430 EUR.

33

Przepisy krajowe wprowadziły w zakresie zwolnień celnych przysługujących podróżnemu przybywającemu na terytorium Wspólnot Europejskich liczne ograniczenia. Dotyczą one dwu kategorii podróżnych, po pierwsze przyjeżdżających innym transportem niż morski i lotniczy, po drugie ze względu na miejsce zamieszkania lub wykonywany zawód. W pierwszym przypadku ograniczenie dotyczy wyrobów tytoniowych i przedstawia się następująco; papierosy – 40 szt. lub cygaretki (cygara o masie nie większej niż 3g/szt.) – 20 szt., lub cygara – 10 szt., lub tytoń do palenia – 50 g.

– 20 szt., lub - cygara – 10 szt., lub - tytoń do palenia – 50 g.")

34

W sferze uznania państw członkowskich pozostawiona została możliwość wprowadzenia kolejnych ograniczeń ilościowych i wartościowych związanych z miejscem zamieszkania lub wykonywanym zawodem. Dotyczy to; - podróżnych mieszkających w strefie przygranicznej, - pracowników przekraczających granicę ze względu na pracę zawodową wykonywaną w strefie przygranicznej, - przyjeżdżających na wspólny obszar celny z powodu pracy zawodowej związanej z obsługą środka transportu przeznaczonego do ruchu międzynarodowego.

35

Ograniczenia w tej grupie podróżnych przedstawiają się następująco;

- napoje powstałe w wyniku destylacji i wyroby spirytusowe o mocy objętościowej alkoholu powyżej 22 %, alkohol etylowy nieskażony o mocy objętościowej alkoholu wynoszącej 80 % i więcej – 0,5 litra lub alkohol i napoje alkoholowe o mocy objętościowej alkoholu nieprzekraczającej 22 % - 0,5 litra, i wina niemusujące – 0,5 litra, i piwo – 2 litry. - papierosy – nie więcej niż 20 szt. albo cygaretki – nie więcej niż 15 szt., albo cygara – nie więcej niż 5 szt., albo tytoń do palenia – nie więcej niż 20 g.

36

Osoby zamieszkujące w strefie nadgranicznej mogą skorzystać z szerszego katalogu towarów objętych zwolnieniem celnym jeżeli udowodnią, że nie przyjeżdżają ze strefy nadgranicznej państwa sąsiadującego ze wspólnym obszarem celnym i nie przekraczają granicy w związku z pracą zawodową w zakresie obsługi środków transportu wykorzystywanych w ruchu międzynarodowym. Dowodem w przedstawionej sytuacji mogą być rachunki, faktury wystawione na nazwisko podróżnego, potwierdzające pobyt podróżnego poza strefą nadgraniczną kraju sąsiadującego ze wspólnym obszarem celnym.

37

W ramach zwolnienia celnego może być przywożone, w warunkach określonych we wspólnotowym systemie zwolnień celnych z krajów trzecich na wspólny obszar celny paliwo i smary niezbędne do eksploatacji, znajdujące się w środkach transportu.

38

Środki te mogą być wykorzystywane wyłącznie do funkcjonowania pojazdów, w których zostały przywiezione. Zgodnie z intencją tego zwolnienia nie powinny być one usunięte ze zbiornika, jak również odrębnie składowane, z wyjątkiem sytuacji wynikający z konieczności naprawy pojazdu, w którym były przewożone. Objęte zwolnieniem celnym paliwa i smary nie mogą być również odstępowane, bez względu czy czynność ta ma charakter odpłatny lub nieodpłatny.

39

Do warunków zastosowania przez organy celne tego zwolnienia należy również, aby paliwo było przywożone w przypadku prywatnych pojazdów samochodowych w standartowych zbiornikach lub w przenośnych pojemnikach, do 10 litrów przeznaczonych do użycia w prywatnych pojazdach (powszechnie określanych kanistrami).

.")

40

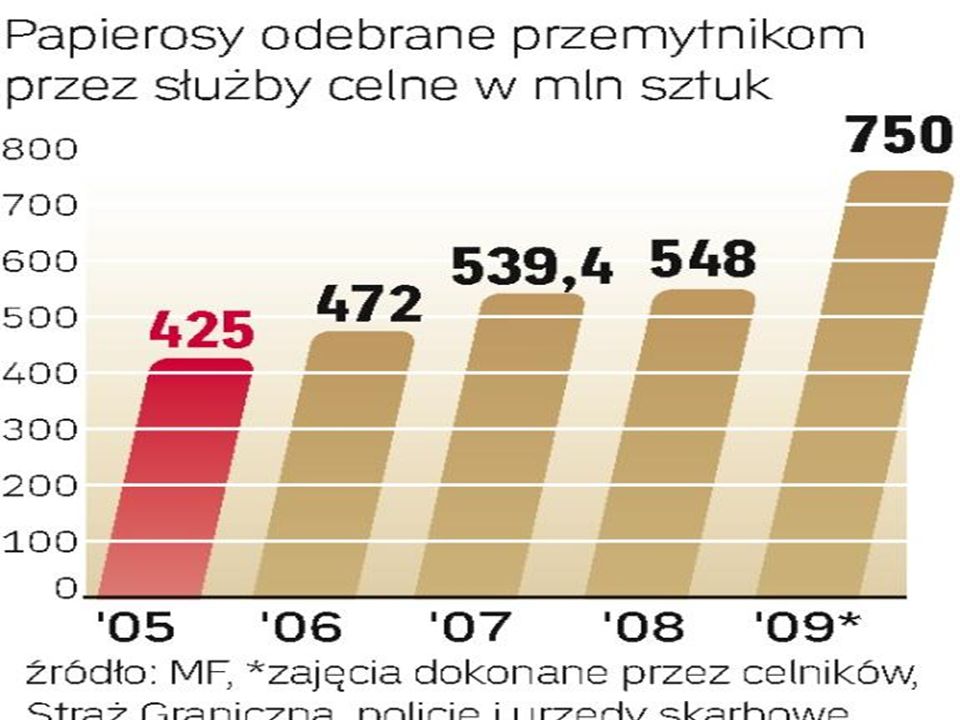

W realiach wschodniej granicy Wspólnot Europejskich problemem związanym z przepływem podróżnych jest kwestia nadużywania możliwości zwolnień celnych przez przybywających na wspólny obszar celny. Przedmiotem najczęstszych jest przywóz towarów akcyzowych oraz ich dystrybuująca na terytorium Wspólnot Europejskich. W pełni obrazują to statystyki dotyczące papierosów przejmowanych przez polskie organy państwowe.

42

Zaprezentowany materiał został przygotowany w oparciu o następujące akty prawne;

- Rozporządzenie Rady (WE) nr 1186/2009 z 16 listopada 2009 r. ustanawiające wspólnotowy system zwolnień celnych, Dz. Urz. Z 2009, L 324/23, - Ustawa z dnia 19 marca 2004, r. prawo celne, Dz. U. z 2004 nr 68, poz. 622 ze zm. - Ustawa z dnia 19 marca 2004 r. przepisy wprowadzające ustawę – prawo celne, Dz. U. z 2004, nr 68, poz. 623 ze zm. - Rozporządzenie Ministra Finansów z dnia 26 kwietnia 2004 r. w sprawie ograniczenia wartości i ilości zwolnionych od należności przywozowych towarów, przywożonych w bagażu osobistym podróżnego, Dz. U. z 2004, Nr 97, poz. 968 ze zm. Wykorzystane zostały w nim również materiały dostępne na stronie polskiej Służby Celnej –

nr 1186/2009 z 16 listopada 2009 r. ustanawiające wspólnotowy system zwolnień celnych, Dz. Urz. Z 2009, L 324/23, - Ustawa z dnia 19 marca 2004, r. prawo celne, Dz. U. z 2004 nr 68, poz. 622 ze zm. - Ustawa z dnia 19 marca 2004 r. przepisy wprowadzające ustawę – prawo celne, Dz. U. z 2004, nr 68, poz. 623 ze zm. - Rozporządzenie Ministra Finansów z dnia 26 kwietnia 2004 r. w sprawie ograniczenia wartości i ilości zwolnionych od należności przywozowych towarów, przywożonych w bagażu osobistym podróżnego, Dz. U. z 2004, Nr 97, poz. 968 ze zm. Wykorzystane zostały w nim również materiały dostępne na stronie polskiej Służby Celnej –")

43

Dziękuję Państwu za uwagę

Podobne prezentacje

, rozporządzenia Ministra Edukacji.>")

rozporządzenia Ministra Edukacji.>")