Pobierz prezentację

1

Ocena efektywności portfela

2

Ocena efektywności zarządzania portfelem Cele zarządzania portfelem: -Osiągnięcie ponadprzeciętnej stopy zwrotu dla danej klasy aktywów (danego poziomu ryzyka), -Pełna dywersyfikacja portfela w celu całkowitej eliminacji ryzyka specyficznego charakterystycznego dla benchmarku

, -Pełna dywersyfikacja portfela w celu całkowitej eliminacji ryzyka specyficznego charakterystycznego dla benchmarku")

3

3 Wskaźniki oceny efektywności zarządzania portfelem Wskaźnik Sharpe’a Wskaźnik Treynora Alfa Jensena

4

Wskaźnik Sharpe’a Zwany też wynagrodzenie za zmienność. Wg Sharpe’a inwestor jest gotów ponosić większe ryzyko, pod warunkiem że otrzymuje w zamian relatywnie wyższe zyski. Miara efektywności wywodzi się więc z równania linii CML:

5

Interpretacja wskaźnika Sharpe’a Jest to iloraz nadwyżkowej stopy zwrotu oraz całkowitego ryzyka portfela. Wskaźnik Sharpe’a udziela trzech zasadniczych informacji: - określa nadwyżkowy zwrot na jednostkę ryzyka, - im wyższa wartość indeksu Sh tym lepiej oceniany portfel, - może służyć do tworzenia rankingów portfeli.

6

Przykład 1 Dane są informacje na temat czterech portfeli inwestycyjnych stopa zwrotuodchylenie standardowe A0,090,16 B0,100,18 C0,140,24 D0,200,30 Wyznacz wskaźniki Sharpe’a i zbuduj ranking portfeli jeśli wiadomo, że stopa wolna od ryzyka wynosi 8%, stopa zwrotu z portfela rynkowego 12%, a odchylenie standardowe stopy zwrotu z portfela rynkowego 20%

8

Wskaźnik Sharpe’a ex ante

9

Wskaźnik Sharpe’a – rewizja 1994 Rewizja wskaźnika dokonana w 1994 roku przez samego autora uwzględnia fakt, że stopa wolna od ryzyka może ulegać zmianie w okresie inwestycji.

10

Zmodyfikowany wskaźnik Sharpe’a (Schwager) Wskaźnik stosowany w przypadku oceny inwestycji opartych na wykorzystaniu dźwigni finansowej.

Wskaźnik stosowany w przypadku oceny inwestycji opartych na wykorzystaniu dźwigni finansowej.")

11

Przykład Podwojenie dźwigni finansowej

12

Indeks Sortino gdzie: R – stopa zwrotu z akcji (portfela) T – wymagana stopa zwrotu DR – downside risk – semiodchylenie standardowe stopy zwrotu z akcji (portfela)

T – wymagana stopa zwrotu DR – downside risk – semiodchylenie standardowe stopy zwrotu z akcji (portfela)")

13

Semiodchylenie standardowe Semiodchylenie standardowe interpretowane jest podobnie jak odchylenie standardowe. Jest to średnie ważone odchylenie od oczekiwanej stopy zwrotu, ale w tym przypadku tylko stóp zwrotu mniejszych od średniej. Inaczej pierwiastek kwadratowy z semiwariancji

14

Wskaźnik Treynora Miernik zaprezentowany w 1965 roku przez Jacka Treynora. Wynagrodzenie za wrażliwość. Wywodzi się z modelu CAPM. Bazą jest linia SML:

15

Interpretacja wskaźnika Treynora Miara Treynora jest ilorazem dodatkowej stopy zwrotu ponad stopę wolną od ryzyka i ryzyka portfela mierzonego betą. Wyższe wartości wskaźnika oznaczają lepsze wyniki zarządzania portfelem. Dodatnie wartości wskaźnika wskazują portfele o stopie zwrotu wyższej od stopy wolnej od ryzyka. Treynor uwzględnia więc w odróżnieniu od Sharpe’a tylko ryzyko systematyczne, co wynika z przyjęcia założenia o doskonałej dywersyfikacji portfela.

16

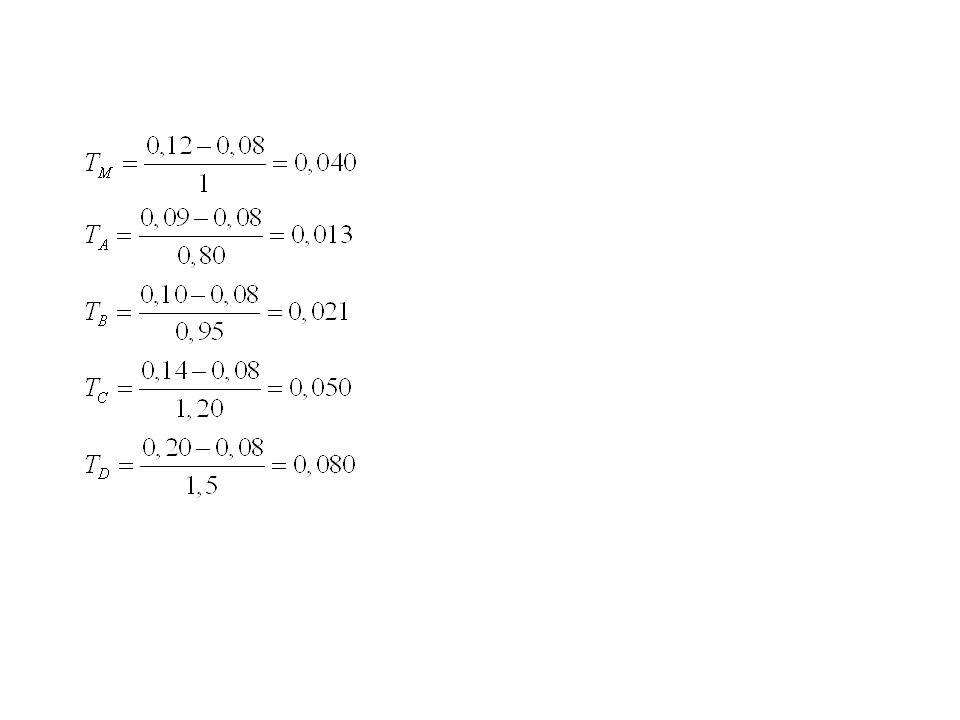

Przykład 2 Dane są informacje na temat czterech portfeli inwestycyjnych stopa zwrotuBeta A0,090,80 B0,100,95 C0,141,20 D0,201,50 Wyznacz wskaźniki Treynora jeśli wiadomo, że stopa wolna od ryzyka wynosi 8% a stopa zwrotu z portfela rynkowego 12%.

18

Interpretacja ujemnych wartości wskaźnika Treynora Ujemne wartości wskaźnika Treynora mogą świadczyć o bardzo złych wynikach zarządzania, albo…..o bardzo dobrych wynikach osiągniętych w trudnych warunkach rynkowych.

19

Przykład 3 stopa zwrotuBeta E0,060,60 Zarządzający osiągnął wynik gorszy niż stopa zwrotu wolna od ryzyka więc wskaźnik Treynora przyjmuje wartość ujemną.

20

Przykład 4 Zarządzający zainwestował znaczną część kapitału w metale szlachetne, których ceny charakteryzują się ujemną korelacją z cenami akcji. stopa zwrotuBeta F0,10-0,40 Mimo, iż wskaźnik Treynora jest ujemny to osiągnięty wynik jest zupełnie dobry, a portfel jest szczególnie atrakcyjny w warunkach recesji na rynku akcji.

21

21 Porównanie wskaźników Współczynnik Treynora wyznacza się w oparciu o współczynnik beta, co oznacza, że uwzględnia się ryzyko systematyczne Współczynnik Sharpe’a ocenia rentowność na podstawie stopy zwrotu oraz dywersyfikacji Dla idealnie zdywersyfikowanego (pozbawionego ryzyka niesystematycznego) portfela obydwa te wskaźniki powinny dawać takie same rankingi portfeli Słabo zdywersyfikowany portfel mógłby mieć wysoki ranking według wskaźnika Treynora, a niski według wskaźnika Sharpe’a

portfela obydwa te wskaźniki powinny dawać takie same rankingi portfeli Słabo zdywersyfikowany portfel mógłby mieć wysoki ranking według wskaźnika Treynora, a niski według wskaźnika Sharpe’a")

22

22 Porównanie wskaźników cd. Wadą obu wskaźników jest to, że nie pokazują absolutnych, a jedynie względne, wartości rentowności portfela. Można na ich podstawie stworzyć ranking portfeli, ale nie da się określić dokładnych różnic w ich rentowności.

23

Obsunięcie kapitału Obsunięcie kapitału (drawdown) – procentowy spadek wartości inwestycji od szczytu do dołka. „Zwykłe” obsunięcie kapitału (drawdown) – pojedynczy spadek wartości inwestycji od ostatniego szczytu do kolejnego dołka. Największe pojedyncze obsunięcie kapitału (largest individual drawdown) – najdłuższa nieprzerwana seria strat w analizowanym okresie. Maksymalne obsunięcie kapitału (maximum drawdown) – największa łączna strata jaką mógł ponieść inwestor w analizowanym okresie (hipotetyczna inwestycja na szczycie notowań i zamknięcie na dołku).

– pojedynczy spadek wartości inwestycji od ostatniego szczytu do kolejnego dołka. Największe pojedyncze obsunięcie kapitału (largest individual drawdown) – najdłuższa nieprzerwana seria strat w analizowanym okresie. Maksymalne obsunięcie kapitału (maximum drawdown) – największa łączna strata jaką mógł ponieść inwestor w analizowanym okresie (hipotetyczna inwestycja na szczycie notowań i zamknięcie na dołku)..")

24

Maximum drawdown - przykład

25

Wskaźnik Calmara

26

Wskaźnik Sterlinga

27

Alfa Jensena Alfa Jensena opracowana w roku 1968, również na bazie modelu CAPM. Miernik dany jest następującym wzorem:

28

Interpretacja alfy Jensena Miara Jensena jest różnicą pomiędzy stopą zwrotu osiągniętą przez zarządzającego portfelem a stopą zwrotu z portfela (na linii SML) o takim samym ryzyku systematycznym, utworzonego z portfela rynkowego z instrumentem wolnym od ryzyka. Dla inwestora najlepszy jest portfel o najwyższej alfie Jensena. Miara Jensena nie jest odpowiednia do porównywania różnych portfeli. Największą wartość poznawczą ma ten miernik dla porównania dwóch inwestycji o takich samych lub zbliżonych wartościach bety. Dla celów porównawczych można stosować miernik zmodyfikowany – iloraz alfy Jensena i Bety.

29

Ilustracja alfy Jensena A’ A B B’ β r C C’

30

Specyfika funduszy hedgingowych Rozkład stóp zwrotu z funduszy hedgingowych często różni się od rozkładu normalnego, stąd tradycyjne miary ryzyka mogą prezentować fałszywy obraz ryzyka Istotne jest uwzględnienie specyfiki rozkładu stóp zwrotu poprzez zbadanie kurtozy i skośności rozkładu

31

Skośność rozkładu Skośność (skewness) – miara symetrii rozkładu statystycznego. Rozkład symetryczny ma skośność równą zero. Ujemna wartość skośności wskazuje na ryzyko poniesienia bardzo dużych strat, dodatnia wartość – możliwość wygenerowania bardzo dużych zysków.

34

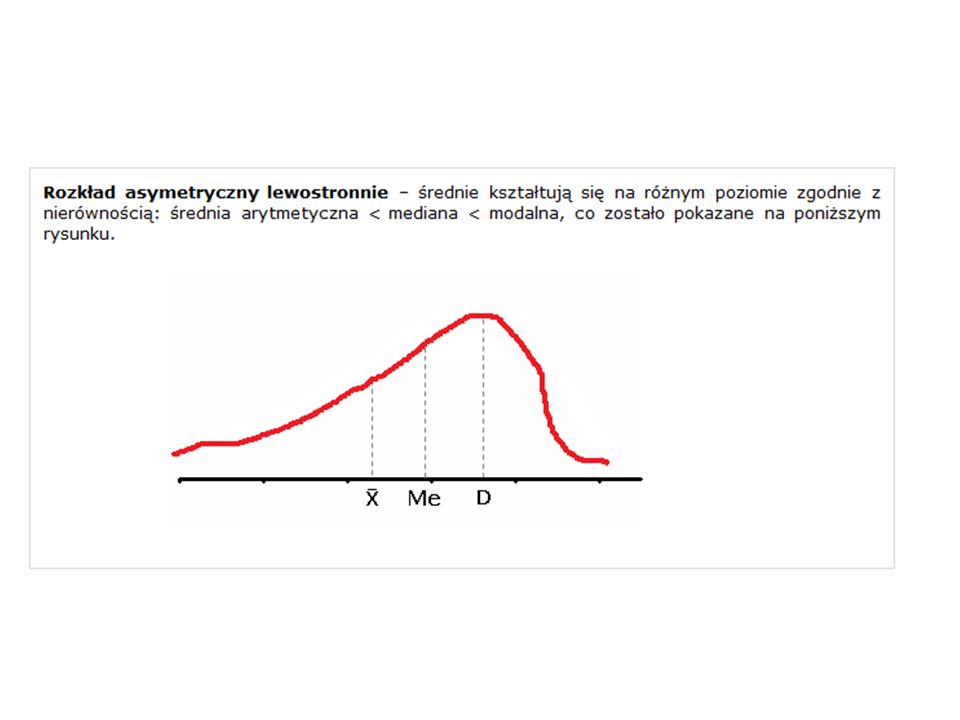

Miary asymetrii (skośności) wskaźnik asymetrii (skośności): gdzie: D – dominanta (moda, modalna), - średnia arytmetyczna wartość wskaźnika asymetrii większa od zera informuje o dodatnim (prawostronnym) kierunku asymetrii rozkładu W s równy zero oznacza rozkład symetryczny W s mniejsze od zera wskazuje asymetrię ujemną (lewostronną)

wskaźnik asymetrii (skośności): gdzie: D – dominanta (moda, modalna), - średnia arytmetyczna wartość wskaźnika asymetrii większa od zera informuje o dodatnim (prawostronnym) kierunku asymetrii rozkładu W s równy zero oznacza rozkład symetryczny W s mniejsze od zera wskazuje asymetrię ujemną (lewostronną)")

35

Miary asymetrii (skośności) współczynnik asymetrii (skośności) informuje jaka część odchylenia standardowego stanowi różnica między średnią arytmetyczną a dominantą znak współczynnika określa kierunek a moduł siłę asymetrii A s zawarty w granicach wskazuje na umiarkowaną asymetrię w przypadku asymetrii prawostronnej A s przyjmuje wartości dodatnie, w przypadku asymetrii lewostronnej A s przyjmuje wartości ujemne.

współczynnik asymetrii (skośności) informuje jaka część odchylenia standardowego stanowi różnica między średnią arytmetyczną a dominantą znak współczynnika określa kierunek a moduł siłę asymetrii A s zawarty w granicach wskazuje na umiarkowaną asymetrię w przypadku asymetrii prawostronnej A s przyjmuje wartości dodatnie, w przypadku asymetrii lewostronnej A s przyjmuje wartości ujemne.")

36

Kurtoza Kurtoza (Kurtosis) – miara prawdopodobieństwa wystąpienia wartości ekstremalnych (pozytywnych i negatywnych) w rozkłądzie. Rozkład normalny ma kurtozę o wartości 3. Wartości kurtozy większe od 3 wskazują na podwyższone prawdopodobieństwo wystąpienia wysokich zysków/strat.

37

Kurtoza – definicja formalna

38

Składniki stopy zwrotu funduszy hedge (absolutnej stopy zwrotu) Stefanini (2006) (Investment Strategies of Hedge Funds): -Tradycyjna beta – czynniki ryzyka są związane z rynkiem akcji, czasem trwania obligacji lub spreadem kredytowym, -Alternatywna beta – czynniki ryzyka: płynność i zmienność cen instrumentów finansowych, korelacje między instrumentami, -Strukturalny współczynnik alfa = alfa strategii – czynniki ryzyka: swoboda regulacji prawnych, brak porównania z benchmarkiem, elastyczność polityki inwestycyjnej, -Alfa umiejętności zarządzającego – czynniki ryzyka: zdolności analityczne zarządzającego, zdolności tworzenia nowych rozwiązań inwestycyjnych, umiejętność zarządzania ryzykiem portfela.

Stefanini (2006) (Investment Strategies of Hedge Funds): -Tradycyjna beta – czynniki ryzyka są związane z rynkiem akcji, czasem trwania obligacji lub spreadem kredytowym, -Alternatywna beta – czynniki ryzyka: płynność i zmienność cen instrumentów finansowych, korelacje między instrumentami, -Strukturalny współczynnik alfa = alfa strategii – czynniki ryzyka: swoboda regulacji prawnych, brak porównania z benchmarkiem, elastyczność polityki inwestycyjnej, -Alfa umiejętności zarządzającego – czynniki ryzyka: zdolności analityczne zarządzającego, zdolności tworzenia nowych rozwiązań inwestycyjnych, umiejętność zarządzania ryzykiem portfela.")

39

Dekompozycja pomiaru efektywności zarządzania (Fama) Efektywność zarządzania = nadwyżkowa stopa zwrotu = ryzyko portfela + selektywność Selektywność – składnik łącznej stopy zwrotu z portfela stanowiący nadwyżkę stopy zwrotu ponad stopę zwrotu z niezarządzanego portfela o analogicznym poziomie ryzyka systematycznego.

Efektywność zarządzania = nadwyżkowa stopa zwrotu = ryzyko portfela + selektywność Selektywność – składnik łącznej stopy zwrotu z portfela stanowiący nadwyżkę stopy zwrotu ponad stopę zwrotu z niezarządzanego portfela o analogicznym poziomie ryzyka systematycznego.")

40

Wskaźnik Famy cd. Efektywność zarządzania = [ryzyko inwestora + ryzyko zarządzającego] + selektywność W przypadku gdy poziom ryzyka pożądany przez inwestora różni się od poziomu ryzyka faktycznie podjętego przez zarządzającego

41

Selektywność netto Selektywność = selektywność netto + dywersyfikacja Dywersyfikacja – miara dodatkowej stopy zwrotu wymaganej dla usprawiedliwienia utraty efektu dywersyfikacji

42

42 Wskaźnik Famy cd. Równanie równowagi między oczekiwanym zwrotem, a ryzykiem dla dowolnego papieru wartościowego j ex-ante: gdzie: jest kowariancją zwrotu z papieru j oraz z rynku M

43

43 Wskaźnik Famy cd. Jeśli zarządzający wierzy, że rynek nie jest efektywny i może dokonać lepszego wyboru to równanie linii SML ex-post, może posłużyć jako benchmark do oceny efektu zarządzania gdzie

44

A’ A A’’ β R RfRf RTRT βTβT βAβA β A’’ R A’ RARA Nadwyżka stopy zwrotu Zwrot z ryzyka inwestora Zwrot z ryzyka zarządzającego Zwrot z selektywności = selektywność brutto Dywersyfikacja Selektywność netto M

45

Dekompozycja efektów zarządzania: ryzyko Część nadwyżki stopy zwrotu wyjaśniana przez betę portfela i premię za ryzyko rynkowe:

46

Dekompozycja efektów zarządzania: ryzyko inwestora Ryzyko inwestora to premia za ryzyko jaka zostałaby zrealizowana gdyby beta portfela była dokładnie równa becie wymaganej przez inwestora

47

Dekompozycja efektów zarządzania: ryzyko zarządzającego Jeśli zarządzający buduje portfel o innym poziomie ryzyka niż poziom wymagany przez inwestora, część premii za ryzyko wynika z dodatkowego ryzyka jakie zaakceptował zarządzający

48

Dekompozycja efektów zarządzania: selektywność Selektywność mierzy część nadwyżki stopy zwrotu nie wyjaśnianą prze betę portfela i premię za ryzyko rynkowe

49

Dekompozycja efektów zarządzania: dywersyfikacja Dywersyfikacja to miara różnicy stopy zwrotu wynikającej z linii CML i stopy zwrotu wynikającej z linii SML. Dla portfela dobrze zdywersyfikowanego wskaźnik ten wynosi 0.

50

Dekompozycja efektów zarządzania: selektywność netto Portfele słabo zdywersyfikowane wykazują dodatni wskaźnik dywersyfikacji. Jeżeli wskaźnik dywersyfikacji jest większy od selektywności brutto (czyli selektywność netto jest ujemna), portfel nie przynosi dostatecznej premii za dodatkowe ryzyko specyficzne.

, portfel nie przynosi dostatecznej premii za dodatkowe ryzyko specyficzne..")

51

Przykład Inwestor posiada portfel zarządzany na zlecenie przez firmę inwestycyjną. Zarządzający portfelem, uznając część instrumentów za niedoszacowane, podjęli dodatkowe ryzyko specyficzny poprzez przeważenie tych instrumentów. Inwestor chce sprawdzić, czy zwiększona ekspozycja na ryzyko przyniosła zamierzony efekt. Parametry portfela wyglądają następująco: Portfel inwestora: R P = 17% σ P =15% β P =1,2 Portfel rynkowy: R M = 14% σ M =10% R F =4%

52

Selektywność netto Selektywność brutto Wskaźnik dywersyfikacji

53

Analiza źródeł efektu zarządzania – (Performance atribution analysis) Zarządzający może podnieść stopę zwrotu z portfela w porównaniu z benchmarkiem poprzez: - optymalną alokację = zdolność wyboru klas aktywów dających lepsze stopy zwrotu niż benchmark - optymalną selekcję – zdolność wyboru instrumentów w ramach danej klasy aktywów, generujących stopy zwrotu niż benchmark dla tej klasy

Zarządzający może podnieść stopę zwrotu z portfela w porównaniu z benchmarkiem poprzez: - optymalną alokację = zdolność wyboru klas aktywów dających lepsze stopy zwrotu niż benchmark - optymalną selekcję – zdolność wyboru instrumentów w ramach danej klasy aktywów, generujących stopy zwrotu niż benchmark dla tej klasy")

54

Składniki efektu zarządzania Wartość dodana zarządzania = Efekt alokacji + Efekt selekcji Efekt alokacji Efekt selekcji

55

Definicje oznaczeń w z równań z poprzedniej planszy: w ai, w pi – udział i-tej klasy aktywów w portfelu zarządzającego (a) i benchmarkowym (p) R ai, R pi – stopa zwrotu z i-tej klasy aktywów w portfelu zarządzającego (a) i benchmarkowym (p) R p – łączna stopa zwrotu z portfela benchmarkowego

i benchmarkowym (p) R ai, R pi – stopa zwrotu z i-tej klasy aktywów w portfelu zarządzającego (a) i benchmarkowym (p) R p – łączna stopa zwrotu z portfela benchmarkowego")

56

Przykład SektorBenchmarkPortfel zarządzającego WagaStopa zwrotuWagaStopa zwrotu Akcje60%8,60%50%9,70% Obligacje30%9,20%38%9,10% Instrumenty rynku pieniężnego 10%5,40%12%5,60% 100%8,46%100%8,98%

57

Atrybucja efektu zarządzania Efekt alokacji Efekt selekcji

1. Energia mechaniczna 2. Praca 3.>")

do zakresu komórek w innym skoroszycie Możliwości efektywnego stosowania odwołań zewnętrznych Odwołania zewnętrzne.>")