Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Teoria arbitrażu cenowego i ocena efektywności portfela

2

Teoria arbitrażu cenowego (Arbitrage pricing Theory – APT) Autor Stephen Ross – 1976 Alternatywa wobec modelu CAPM – Mniejsza liczba założeń stąd lepszy przy porównaniach teoretycznych – Dość trudny do zastosowania w praktyce

Autor Stephen Ross – 1976 Alternatywa wobec modelu CAPM – Mniejsza liczba założeń stąd lepszy przy porównaniach teoretycznych – Dość trudny do zastosowania w praktyce")

3

Założenia modelu APT Rynek kapitałowy jest doskonały (doskonała konkurencja, brak kosztów transakcyjnych itp.) – stąd prawo jednej ceny i arbitraż Inwestorzy mają jednolite oczekiwania Liczba aktywów dostępnych na rynku jest bliska nieskończoności Stochastyczny proces generowania stóp zwrotów z aktywów można opisać liniową funkcją X czynników ryzyka.

– stąd prawo jednej ceny i arbitraż Inwestorzy mają jednolite oczekiwania Liczba aktywów dostępnych na rynku jest bliska nieskończoności Stochastyczny proces generowania stóp zwrotów z aktywów można opisać liniową funkcją X czynników ryzyka.")

4

Model wieloczynnikowy gdzie: r –stopa zwrotu akcji (portfela akcji) α – wyraz wolny równania – oczekiwana stopa zwrotu z akcji gdy wszystkie czynniki ryzyka równe 0 β i – współczynnik wrażliwości stopy zwrotu akcji względem stopy zwrotu i-tego czynnika F i – stopa zwrotu i-go czynnika ε – składnik losowy

α – wyraz wolny równania – oczekiwana stopa zwrotu z akcji gdy wszystkie czynniki ryzyka równe 0 β i – współczynnik wrażliwości stopy zwrotu akcji względem stopy zwrotu i-tego czynnika F i – stopa zwrotu i-go czynnika ε – składnik losowy")

5

Warunki modelu wieloczynnikowego

6

Wartość oczekiwana ryzyka specyficznego jest równa zero Ryzyka specyficzne różnych aktywów są nieskorelowane Ryzyko specyficznego i-go aktywa jest nieskorelowane z czynnikami modelu Czynniki modelu są nieskorelowane

7

Interpretacja modelu wieloczynnikowego Stopa zwrotu z akcji (portfela) zależy w liniowy sposób od stóp zwrotu pewnych czynników Model nie określa jakie to są czynniki Czynniki powinny mieć wpływ na stopy zwrotu z akcji O sile zależności decyduje decydują wartości współczynników wrażliwości Model wieloczynnikowy można traktować jako uogólnienie modelu jednoczynnikowego Sharpe’a

zależy w liniowy sposób od stóp zwrotu pewnych czynników Model nie określa jakie to są czynniki Czynniki powinny mieć wpływ na stopy zwrotu z akcji O sile zależności decyduje decydują wartości współczynników wrażliwości Model wieloczynnikowy można traktować jako uogólnienie modelu jednoczynnikowego Sharpe’a")

8

Identyfikacja czynników modelu Wpływ czynnika na ceny aktywów powinien się przejawiać w ich nieoczekiwanych ruchach Powinny reprezentować efekt niedywersyfikowalny (głównie czynniki makroekonomiczne) Dostępne regularne i dokładne odczyty wartości czynników Zależność powinna być uzasadniona na gruncie teorii ekonomii

Dostępne regularne i dokładne odczyty wartości czynników Zależność powinna być uzasadniona na gruncie teorii ekonomii")

9

Propozycje czynników – Chen, Roll, Ross (1986) Nieoczekiwane zmiany inflacji, Nieoczekiwane zmiany poziomu GNP mierzone poziomem indeksu produkcji przemysłowej, Nieoczekiwane zmiany poziomu zaufania inwestorów wywoływane zmiany poziomu premii za ryzyko kredytowe na rynku obligacji korporacyjnych, Nieoczekiwane przesunięcia krzywej dochodowości.

Nieoczekiwane zmiany inflacji, Nieoczekiwane zmiany poziomu GNP mierzone poziomem indeksu produkcji przemysłowej, Nieoczekiwane zmiany poziomu zaufania inwestorów wywoływane zmiany poziomu premii za ryzyko kredytowe na rynku obligacji korporacyjnych, Nieoczekiwane przesunięcia krzywej dochodowości.")

10

Wykorzystanie indeksów oraz cen spot i futures Krótkoterminowe stopy procentowe Spread krótko i długoterminowych stóp procentowych Indeksy „szerokiego” rynku akcji (S&P 500, NYSE Composite, WIG) Ceny ropy naftowej Ceny złota lub innych metali szlachetnych Kursy walut

Ceny ropy naftowej Ceny złota lub innych metali szlachetnych Kursy walut")

11

Arbitraż w modelu APT Inwestor dysponując określonym, początkowym portfelem papierów wartościowych bada możliwość budowy portfela arbitrażowego, który umożliwi mu zwiększenie stopy zwrotu bez ponoszenia dodatkowego ryzyka.

12

Cechy portfela arbitrażowego Warunek 1 oznacza zerowy nakład netto na budowę portfela, warunek 2 niewrażliwość portfela na działanie wszystkich czynników ryzyka, warunek 3 (przybliżony)niewrażliwość na ryzyko specyficzne.

niewrażliwość na ryzyko specyficzne.")

13

Portfel arbitrażowy cd. Portfel arbitrażowy musi oferować zerową stopę zwrotu, czyli: Jeśli równanie powyższe dla jakiegoś portfela możliwego do utworzenia na rynku nie jest spełnione istnieje możliwość dokonywania arbitrażu. Analogiczne transakcje arbitrażowe będą wykonywane przez wszystkich inwestorów. W ich efekcie ceny akcji podlegających sprzedaży będą spadać, a więc ich oczekiwane stopy zwrotu będą rosnąć. I odwrotnie ceny akcji nabywanych w ramach arbitrażu będą rosnąć, w wyniku czego ich oczekiwane stopy zwrotu będą spadać. Aktywność arbitrażowa będzie trwać dopóki wszystkie możliwości arbitrażu nie zostaną wyeliminowane.

14

Ogólna postać modelu APT W wyniku arbitrażu ustali się liniowa zależność pomiędzy oczekiwanymi stopami zwrotu a wrażliwościami, którą można opisać wzorem: gdzie: λ 0 – stopa wolna od ryzyka λ i – premia za ryzyko z tytułu działania i-go czynnika

15

Wyznaczanie parametrów modelu Do wyznaczenia parametrów modelu można wykorzystać ogólną postać równania modelu odniesioną do konkretnych portfeli akcji:

16

Budowa k+1 portfeli akcji Każdy z pierwszych k portfeli to portfel o jednostkowej wrażliwości na jeden czynnik ryzyka i zerowej wrażliwości na wszystkie pozostałe czynniki. Ostatni portfel jest niewrażliwy na wszystkie czynniki ryzyka (portfel wolny od ryzyka).

..")

17

Wyznaczanie parametrów modelu Możemy zbudować następujący układ równań, którego rozwiązaniem są wartości parametrów modelu:

18

Zadanie 1 Załóż, że portfele A i B są dobrze zdywersyfikowane, zaś stopa zwrotu z aktywów wolnych od ryzyka wynosi 4%. Posiadasz następujące dane o obydwu portfelach: PortfelOczekiwana stopa zwrotuBeta A8%1,00 B6%0,25 Co na podstawie powyższych informacji, zakładając, że do analizy można ożyć jednoczynnikowy model arbitrażu cenowego, powiesz o cenach portfeli A i B A.Obydwa portfele są właściwie wycenione, B.Obydwa portfele są zbyt tanie, C.Obydwa portfele są zbyt drogie, D.Układ cen pomiędzy portfelami A i B stwarza możliwości arbitrażu.

19

Zadanie 2 Rynek znajduje się w stanie równowagi opisanym przez dwuczynnikowy model arbitrażu cenowego. Znane są następujące informacje o trzech dobrze zdywersyfikowanych portfelach akcji: PortfelBeta czynnika 1Beta czynnika 2Oczekiwana stopa zwrotu A1,02,018% B0,01,0 8% C1,00,012% Na podstawie powyższych danych określ ile wynosi stopa zwrotu z aktywów wolnych od ryzyka.

20

Zadanie 3 Na podstawie modelu APT proszę przy pomocy akcji OMV, LOTOS i PKN Orlen stworzyć syntetyczną pozycję w akcji MOL. Zakładamy, że na cenę spółek sektora paliwowego wpływ mają tylko dwa czynniki: cena ropy naftowej i marża rafineryjna zaś inwestorzy mogą bez ograniczeń stosować krótką sprzedaż i nabywać akcje na kredyt. Wrażliwość spółek na oba czynniki ryzyka przedstawia się następująco: OMVLOTOSPKN Orlen MOL Cena ropy1,50,50,1 0,6 Marża rafineryjna0,40,90,6 0,4 A.Udział OMV (- 46%), udział LOTOS (+ 36%), udział PKN Orlen (+ 110%) B. Udział OMV (+ 25%), udział LOTOS (+ 36%), udział PKN Orlen (+ 39%) C.Udział OMV (+ 46%), udział LOTOS (- 36%), udział PKN Orlen (+ 90%) D.Udział OMV (+ 20%), udział LOTOS (+ 50%), udział PKN Orlen (+ 30%)

, udział LOTOS (+ 36%), udział PKN Orlen (+ 110%) B. Udział OMV (+ 25%), udział LOTOS (+ 36%), udział PKN Orlen (+ 39%) C.Udział OMV (+ 46%), udział LOTOS (- 36%), udział PKN Orlen (+ 90%) D.Udział OMV (+ 20%), udział LOTOS (+ 50%), udział PKN Orlen (+ 30%).")

21

21 Wskaźniki oceny efektywności zarządzania portfelem Wskaźnik Sharpe’a Wskaźnik Treynora Alfa Jensena

22

Wskaźnik Sharpe’a Zwany też wynagrodzenie za zmienność. Wg Sharpe’a inwestor jest gotów ponosić większe ryzyko, pod warunkiem że otrzymuje w zamian relatywnie wyższe zyski. Miara efektywności wywodzi się więc z równania linii CML:

23

Interpretacja wskaźnika Sharpe’a Jest to iloraz nadwyżkowej stopy zwrotu oraz całkowitego ryzyka portfela. Wskaźnik Sharpe’a udziela trzech zasadniczych informacji: - określa nadwyżkowy zwrot na jednostkę ryzyka, - im wyższa wartość indeksu Sh tym lepiej oceniany portfel, - może służyć do tworzenia rankingów portfeli.

24

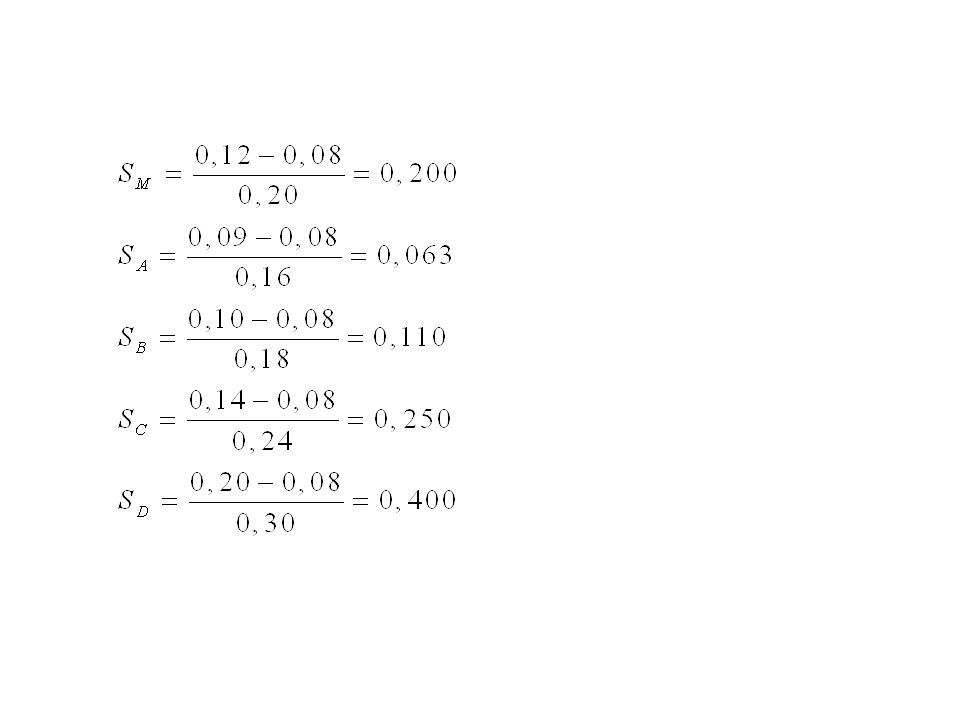

Przykład Dane są informacje na temat czterech portfeli inwestycyjnych stopa zwrotuodchylenie standardowe A0,090,16 B0,100,18 C0,140,24 D0,200,30 Wyznacz wskaźniki Sharpe’a i zbuduj ranking portfeli jeśli wiadomo, że stopa wolna od ryzyka wynosi 8%, stopa zwrotu z portfela rynkowego 12%, a odchylenie standardowe stopy zwrotu z portfela rynkowego 20%

26

Wskaźnik Sharpe’a ex ante

27

Wskaźnik Sharpe’a – rewizja 1994 Rewizja wskaźnika dokonana w 1994 roku przez samego autora uwzględnia fakt, że stopa wolna od ryzyka może ulegać zmianie w okresie inwestycji.

28

Indeks Sortino gdzie: R – stopa zwrotu z akcji (portfela) T – wymagana stopa zwrotu DR – downside risk – semiodchylenie standardowe stopy zwrotu z akcji (portfela)

T – wymagana stopa zwrotu DR – downside risk – semiodchylenie standardowe stopy zwrotu z akcji (portfela)")

29

Semiodchylenie standardowe Semiodchylenie standardowe interpretowane jest podobnie jak odchylenie standardowe. Jest to średnie ważone odchylenie od oczekiwanej stopy zwrotu, ale w tym przypadku tylko stóp zwrotu mniejszych od średniej. Inaczej pierwiastek kwadratowy z semiwariancji

30

Wskaźnik Treynora Miernik zaprezentowany w 1965 roku przez Jacka Treynora. Wynagrodzenie za wrażliwość. Wywodzi się z modelu CAPM. Bazą jest linia SML:

31

Interpretacja wskaźnika Treynora Miara Treynora jest ilorazem dodatkowej stopy zwrotu ponad stopę wolną od ryzyka i ryzyka portfela mierzonego betą. Wyższe wartości wskaźnika oznaczają lepsze wyniki zarządzania portfelem. Dodatnie wartości wskaźnika wskazują portfele o stopie zwrotu wyższej od stopy wolnej od ryzyka. Treynor uwzględnia więc w odróżnieniu od Sharpe’a tylko ryzyko systematyczne, co wynika z przyjęcia założenia o doskonałej dywersyfikacji portfela.

32

Przykład Dane są informacje na temat czterech portfeli inwestycyjnych stopa zwrotuBeta A0,090,80 B0,100,95 C0,141,20 D0,201,50 Wyznacz wskaźniki Treynora jeśli wiadomo, że stopa wolna od ryzyka wynosi 8% a stopa zwrotu z portfela rynkowego 12%.

34

Interpretacja ujemnych wartości wskaźnika Treynora Ujemne wartości wskaźnika Treynora mogą świadczyć o bardzo złych wynikach zarządzania, albo…..o bardzo dobrych wynikach osiągniętych w trudnych warunkach rynkowych.

35

Przykład stopa zwrotuBeta E0,060,60 Zarządzający osiągnął wynik gorszy niż stopa zwrotu wolna od ryzyka więc wskaźnik Treynora przyjmuje wartość ujemną.

36

Przykład Zarządzający zainwestował znaczną część kapitału w metale szlachetne, których ceny charakteryzują się ujemną korelacją z cenami akcji. stopa zwrotuBeta F0,10-0,40 Mimo, iż wskaźnik Treynora jest ujemny to osiągnięty wynik jest zupełnie dobry, a portfel jest szczególnie atrakcyjny w warunkach recesji na rynku akcji.

37

37 Porównanie wskaźników Współczynnik Treynora wyznacza się w oparciu o współczynnik beta, co oznacza, że uwzględnia się ryzyko systematyczne Współczynnik Sharpe’a ocenia rentowność na podstawie stopy zwrotu oraz dywersyfikacji Dla idealnie zdywersyfikowanego (pozbawionego ryzyka niesystematycznego) portfela obydwa te wskaźniki powinny dawać takie same rankingi portfeli Słabo zdywersyfikowany portfel mógłby mieć wysoki ranking według wskaźnika Treynora, a niski według wskaźnika Sharpe’a

portfela obydwa te wskaźniki powinny dawać takie same rankingi portfeli Słabo zdywersyfikowany portfel mógłby mieć wysoki ranking według wskaźnika Treynora, a niski według wskaźnika Sharpe’a")

38

38 Porównanie wskaźników cd. Wadą obu wskaźników jest to, że nie pokazują absolutnych, a jedynie względne, wartości rentowności portfela. Można na ich podstawie stworzyć ranking portfeli, ale nie da się określić dokładnych różnic w ich rentowności.

39

Alfa Jensena Alfa Jensena opracowana w roku 1968, również na bazie modelu CAPM. Miernik dany jest następującym wzorem:

40

Interpretacja alfy Jensena Miara Jensena jest różnicą pomiędzy stopą zwrotu osiągniętą przez zarządzającego portfelem a stopą zwrotu z portfela (na linii SML) o takim samym ryzyku systematycznym, utworzonego z portfela rynkowego z instrumentem wolnym od ryzyka. Dla inwestora najlepszy jest portfel o najwyższej alfie Jensena. Miara Jensena nie jest odpowiednia do porównywania różnych portfeli. Największą wartość poznawczą ma ten miernik dla porównania dwóch inwestycji o takich samych lub zbliżonych wartościach bety. Dla celów porównawczych można stosować miernik zmodyfikowany – iloraz alfy Jensena i Bety.

41

Ilustracja alfy Jensena A’ A B B’ β r C C’

42

Zadanie 4 Odchylenie standardowe stopy zwrotu z portfela P wynosi s = 0,12, współczynnika beta tego portfela wynosi b = 1,1, a wskaźnik Sharpe’a wynosi S = 0,8732. Ile wynosi wskaźnik Treynora dla tego portfela?

43

Zadanie 5 Wskaźnik Jensena dla zarządzanego portfela akcji wynosi 3%. Stopa zwrotu z tego portfela to 18%, a jego współczynnik beta 1,5. Ile wynosi stopa zwrotu z portfela rynkowego jeśli wiadomo, że stopa zwrotu z aktywów wolnych od ryzyka wynosi 6%?

Podobne prezentacje

1. Energia mechaniczna 2. Praca 3.>")

>")

do zakresu komórek w innym skoroszycie Możliwości efektywnego stosowania odwołań zewnętrznych Odwołania zewnętrzne.>")