Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

2

Witam Państwa na wykładzie z podstaw makro- ekonomii, :)…

…")

3

1 R Y N E K P I E N I Ą D Z A

4

3 I. PIENIĄDZ I KORZYŚCI Z JEGO ISTNIENIA

5

4 PIENIĄDZ ■ PIENIĄDZEM jest wszystko to, co spełnia funkcję ŚRODKA WYMIANY, a także jest MIERNIKIEM WAR- TOŚCI i ŚRODKIEM PRZE CHOWYWANIA OSZCZĘD- NOŚCI.

6

5 PIENIĄDZ ■ PIENIĄDZEM jest wszystko to, co spełnia funkcję ŚRODKA WYMIANY, a także jest MIERNIKIEM WAR- TOŚCI i ŚRODKIEM PRZE CHOWYWANIA OSZCZĘD- NOŚCI. Zęby delfina na wyspach Polinezji, tytoń i whisky dawno temu w niektórych stanach USA, papierosy w obozach jenieckich, monety i banknoty w Polsce…

7

6 KORZYŚCI Z ISTNIENIA PIENIĄDZA (FUNKCJE PIENIĄ- DZA)

")

8

7 ŚRODEK WYMIANY W gospodarce, w której jest pieniądz (a nie w gospodarce bez pieniądza, czyli w gospodarce naturalnej, barterowej) łatwiej jest znaleźć partnera do wymiany, transakcja staje się DWUETA- POWA… Więc maleją KOSZTY TRANSAKCYJNE i rozwija się rynek.

łatwiej jest znaleźć partnera do wymiany, transakcja staje się DWUETA- POWA… Więc maleją KOSZTY TRANSAKCYJNE i rozwija się rynek.")

9

8 ZADANIE a) W gospodarce pieniężnej zbieżność zapotrzebowania i oferty uczestników transakcji przestaje być warunkiem koniecznym jej zawarcia. Transakcja zostaje podzielona na etapy. Podaj przyk- ład.

10

9 ZADANIE a) W gospodarce pieniężnej zbieżność zapotrzebowania i oferty uczestników transakcji przestaje być warunkiem koniecznym jej zawarcia. Transakcja zostaje podzielona na etapy. Podaj przyk- ład. Powiedzmy, że Piotr ma jabłko, a potrzebuje rybę. Aby doszło do wymiany, w gospodarce naturalnej Piotr musi spotkać kogoś, kto ma rybę i chce dostać jabłko. Natomiast w gospodarce pieniężnej wystarczy, że Piotr najpierw spotka kogoś, kto szuka jabłka i ma pieniądze, a potem - zapewne już w innym miejscu i czasie - kogoś, kto ma rybę i potrzebuje pieniędzy.

11

10 ZADANIE a) W gospodarce pieniężnej zbieżność zapotrzebowania i oferty uczestników transakcji przestaje być warunkiem koniecznym jej zawarcia. Transakcja zostaje podzielona na etapy. Podaj przyk- ład. Powiedzmy, że Piotr ma jabłko, a potrzebuje rybę. Aby doszło do wymiany, w gospodarce naturalnej Piotr musi spotkać kogoś, kto ma rybę i chce dostać jabłko. Natomiast w gospodarce pieniężnej wystarczy, że Piotr najpierw spotka kogoś, kto szuka jabłka i ma pieniądze, a potem - zapewne już w innym miejscu i czasie - kogoś, kto ma rybę i potrzebuje pieniędzy. b) Dlaczego takie rozbicie transakcji na etapy powoduje zmniej- szenie się kosztów transakcyjnych?

Dlaczego takie rozbicie transakcji na etapy powoduje zmniej- szenie się kosztów transakcyjnych .")

12

11 ZADANIE a) W gospodarce pieniężnej zbieżność zapotrzebowania i oferty uczestników transakcji przestaje być warunkiem koniecznym jej zawarcia. Transakcja zostaje podzielona na etapy. Podaj przyk- ład. Powiedzmy, że Piotr ma jabłko, a potrzebuje rybę. Aby doszło do wymiany, w gospodarce naturalnej Piotr musi spotkać kogoś, kto ma rybę i chce dostać jabłko. Natomiast w gospodarce pieniężnej wystarczy, że Piotr najpierw spotka kogoś, kto szuka jabłka i ma pieniądze, a potem - zapewne już w innym miejscu i czasie - kogoś, kto ma rybę i potrzebuje pieniędzy. b) Dlaczego takie rozbicie transakcji na etapy powoduje zmniej- szenie się kosztów transakcyjnych? W gospodarce pieniężnej Piotrowi jest łatwiej spotkać kogoś chcącego zawrzeć transakcję. ODPOWIEDNIMI KANDYDATA- MI SĄ WSZYSCY POTRZEBUJĄCY JABŁKA I MAJĄCY PIENIĄDZE, A NIE TYLKO CI POTRZEBUJĄCY JABŁKA, KTÓRZY MAJĄ RYBĘ. W drugim etapie transakcji partnerami Piotra stają się POTRZEBUJĄCY PIENIĘDZY POSIADACZE RYBY (A NIE POTRZEBUJĄCY JABŁKA POSIADACZE RYBY). W rezulta- cie, w gospodarce pieniężnej wysiłek Piotra związany z zawar- ciem, jedna po drugiej, dwóch transakcji etapowych jest mniej- szy niż wysiłek niezbędny do zawarcia odpowiedniej transakcji barterowej.

Dlaczego takie rozbicie transakcji na etapy powoduje zmniej- szenie się kosztów transakcyjnych. W gospodarce pieniężnej Piotrowi jest łatwiej spotkać kogoś chcącego zawrzeć transakcję. ODPOWIEDNIMI KANDYDATA- MI SĄ WSZYSCY POTRZEBUJĄCY JABŁKA I MAJĄCY PIENIĄDZE, A NIE TYLKO CI POTRZEBUJĄCY JABŁKA, KTÓRZY MAJĄ RYBĘ. W drugim etapie transakcji partnerami Piotra stają się POTRZEBUJĄCY PIENIĘDZY POSIADACZE RYBY (A NIE POTRZEBUJĄCY JABŁKA POSIADACZE RYBY). W rezulta- cie, w gospodarce pieniężnej wysiłek Piotra związany z zawar- ciem, jedna po drugiej, dwóch transakcji etapowych jest mniej- szy niż wysiłek niezbędny do zawarcia odpowiedniej transakcji barterowej..")

13

12 MIERNIK WARTOŚCI W gospodarce pieniężnej jest mniej cen, co ułatwia rachunki i handel.

14

13 ZADANIE W gospodarce są tylko 4 dobra: A, B, C, D. a) Ile „cen” jest w tej gospodarce, kiedy nie ma pieniądza, a ile, kiedy pieniądz jest?

Ile „cen jest w tej gospodarce, kiedy nie ma pieniądza, a ile, kiedy pieniądz jest .")

15

14 ZADANIE W gospodarce są tylko 4 dobra: A, B, C, D. a) Ile „cen” jest w tej gospodarce, kiedy nie ma pieniądza, a ile, kiedy pieniądz jest? Kiedy nie ma pieniądza, istnieje co najmniej 6 „cen”: A/B; A/C; A/D; B/C; B/D; C/D. „Co najmniej”, bo odwrotności tych stosunków wymiennych także można uznać za ceny. Oczywiście, w gospodarce z pieniądzem istnieją tylko 4 ceny. W przypadku większej liczby dóbr ta różnica staje się bardzo duża. Dobro Gospodarka pieniężna Gospodarka naturalna APAPA A/B; A/C; A/D BPBPB B/C; B/D CPCPC C/D DPDPD

Ile „cen jest w tej gospodarce, kiedy nie ma pieniądza, a ile, kiedy pieniądz jest. Kiedy nie ma pieniądza, istnieje co najmniej 6 „cen : A/B; A/C; A/D; B/C; B/D; C/D. „Co najmniej , bo odwrotności tych stosunków wymiennych także można uznać za ceny. Oczywiście, w gospodarce z pieniądzem istnieją tylko 4 ceny. W przypadku większej liczby dóbr ta różnica staje się bardzo duża. Dobro Gospodarka pieniężna Gospodarka naturalna APAPA A/B; A/C; A/D BPBPB B/C; B/D CPCPC C/D DPDPD.")

16

15 ZADANIE W gospodarce są tylko 4 dobra: A, B, C, D. a) Ile „cen” jest w tej gospodarce, kiedy nie ma pieniądza, a ile, kiedy pieniądz jest? Kiedy nie ma pieniądza, istnieje co najmniej 6 „cen”: A/B; A/C; A/D; B/C; B/D; C/D. „Co najmniej”, bo odwrotności tych stosunków wymiennych także można uznać za ceny. Oczywiście, w gospodarce z pieniądzem istnieją tylko 4 ceny. W przypadku większej liczby dóbr ta różnica staje się bardzo duża. b) Dlaczego większa liczba cen utrudnia wymianę? Dobro Gospodarka pieniężna Gospodarka naturalna APAPA A/B; A/C; A/D BPBPB B/C; B/D CPCPC C/D DPDPD

Ile „cen jest w tej gospodarce, kiedy nie ma pieniądza, a ile, kiedy pieniądz jest. Kiedy nie ma pieniądza, istnieje co najmniej 6 „cen : A/B; A/C; A/D; B/C; B/D; C/D. „Co najmniej , bo odwrotności tych stosunków wymiennych także można uznać za ceny. Oczywiście, w gospodarce z pieniądzem istnieją tylko 4 ceny. W przypadku większej liczby dóbr ta różnica staje się bardzo duża. b) Dlaczego większa liczba cen utrudnia wymianę. Dobro Gospodarka pieniężna Gospodarka naturalna APAPA A/B; A/C; A/D BPBPB B/C; B/D CPCPC C/D DPDPD.")

17

16 ZADANIE W gospodarce są tylko 4 dobra: A, B, C, D. a) Ile „cen” jest w tej gospodarce, kiedy nie ma pieniądza, a ile, kiedy pieniądz jest? Kiedy nie ma pieniądza, istnieje co najmniej 6 „cen”: A/B; A/C; A/D; B/C; B/D; C/D. „Co najmniej”, bo odwrotności tych stosunków wymiennych także można uznać za ceny. Oczywiście, w gospodarce z pieniądzem istnieją tylko 4 ceny. W przypadku większej liczby dóbr ta różnica staje się bardzo duża. b) Dlaczego większa liczba cen utrudnia wymianę? Dobro Gospodarka pieniężna Gospodarka naturalna APAPA A/B; A/C; A/D BPBPB B/C; B/D CPCPC C/D DPDPD Trudniej jest zapamiętać i porównać wszystkie „ceny”. „Bezpośred- ni” stosunek wymienny 2 dóbr, (B/C) 1, może się różnić od stosunku (B/C) 2 wynikającego z relacji A/C i A/B. Powodowane tym spory mogą utrudniać handel.

Ile „cen jest w tej gospodarce, kiedy nie ma pieniądza, a ile, kiedy pieniądz jest. Kiedy nie ma pieniądza, istnieje co najmniej 6 „cen : A/B; A/C; A/D; B/C; B/D; C/D. „Co najmniej , bo odwrotności tych stosunków wymiennych także można uznać za ceny. Oczywiście, w gospodarce z pieniądzem istnieją tylko 4 ceny. W przypadku większej liczby dóbr ta różnica staje się bardzo duża. b) Dlaczego większa liczba cen utrudnia wymianę. Dobro Gospodarka pieniężna Gospodarka naturalna APAPA A/B; A/C; A/D BPBPB B/C; B/D CPCPC C/D DPDPD Trudniej jest zapamiętać i porównać wszystkie „ceny . „Bezpośred- ni stosunek wymienny 2 dóbr, (B/C) 1, może się różnić od stosunku (B/C) 2 wynikającego z relacji A/C i A/B. Powodowane tym spory mogą utrudniać handel..")

18

17 ŚRODEK OSZCZĘDZANIA Łatwiej jest przechowywać wartość…

19

18 Zatem, dzięki istnieniu pieniądza W GOSPODARCE MALEJĄ KOSZTY TRANSAKCYJNE i ROŚNIE EFEKTYWNOŚĆ GOS- PODAROWANIA. Oprócz tych – BEZPOŚREDNICH – korzyści z istnienia pieniądza są jeszcze wynikające z nich korzyści POŚREDNIE.

20

19 KORZYŚCI POŚREDNIE Z ISTNIENIA PIENIĄDZA 1. Pieniądz sprzyja ROZWOJOWI RYNKU…

21

20 KORZYŚCI POŚREDNIE Z ISTNIENIA PIENIĄDZA 1. Pieniądz sprzyja ROZWOJOWI RYNKU, ułatwia SPECJA- LIZACJĘ …

22

21 KORZYŚCI POŚREDNIE Z ISTNIENIA PIENIĄDZA 1. Pieniądz sprzyja ROZWOJOWI RYNKU, ułatwia SPECJA- LIZACJĘ i wzmaga KONKURENCJĘ (efektywność!).

..")

23

22 2. Pieniądz ułatwia porównywanie nakładów i efektów projek- tów inwestycyjnych. Taki RACHUNEK EKONOMICZNY ułatwia EFEKTYWNĄ ALOKACJĘ ZASOBÓW (efektyw- ność!).

..")

24

23 Powiedzmy, że spośród wielu projektów inwestycyjnych chcemy wybrać najlepszy. Wskaźnik efektywności i-tego projektu, Φ i, (grec. fi) równa się: E i – odpowiadające i-temu projektowi efekty (np. 9 900 par sandałów, 3 800 par półbutów, 900 par butów z cholewką itd..). N i – odpowiadające i-temu projektowi nakłady (np. 7 300 godzin ludzkiej pracy, 2 400 m 2 skóry, 520 litrów benzyny itd.). Φi=Φi=

równa się: E i – odpowiadające i-temu projektowi efekty (np par sandałów, par półbutów, 900 par butów z cholewką itd..). N i – odpowiadające i-temu projektowi nakłady (np godzin ludzkiej pracy, m 2 skóry, 520 litrów benzyny itd.). Φi=Φi=.")

25

24 E i – odpowiadające i-temu projektowi efekty (np. 9 900 par sandałów, 3 800 par półbutów, 900 par butów z cholewką itd..). N i – odpowiadające i-temu projektowi nakłady (np. 7 300 godzin ludzkiej pracy, 2 400 m 2 skóry, 520 litrów benzyny itd.). Φi=Φi= Bez pieniądza i cen odpowiednie sumowania i ustalenie współczyn- ników efektywności rozważanych projektów byłoby trudne lub niemożliwe.

. N i – odpowiadające i-temu projektowi nakłady (np godzin ludzkiej pracy, m 2 skóry, 520 litrów benzyny itd.). Φi=Φi= Bez pieniądza i cen odpowiednie sumowania i ustalenie współczyn- ników efektywności rozważanych projektów byłoby trudne lub niemożliwe..")

26

25 O POWSTANIU PIENIĄDZA… Pieniądz powstaje żywiołowo. Funkcje pieniądza zaczyna pełnić jedno z dóbr. UCZESTNICY WYMIANY ZACZYNAJĄ JE PRZYJ- MOWAĆ NIE W CELU BEZPOŚREDNIEGO ZASPOKOJENIA SWOICH POTRZEB KONSUMPCYJNYCH LUB PRODUKCYJ- NYCH, LECZ PO TO, ŻEBY - W RAZIE POTRZEBY – WYMIE- NIĆ JE NA INNE DOBRA.

27

26 O POWSTANIU PIENIĄDZA… O tym, które dobro zostanie pieniądzem, decyduje jego rola w han- dlu i cechy substancji, z jakiej jest wykonane:

28

27 O POWSTANIU PIENIĄDZA… O tym, które dobro zostanie pieniądzem, decyduje jego rola w han- dlu i cechy substancji, z jakiej jest wykonane: TRWAŁOŚĆ

29

28 O POWSTANIU PIENIĄDZA… O tym, które dobro zostanie pieniądzem, decyduje jego rola w han- dlu i cechy substancji, z jakiej jest wykonane: TRWAŁOŚĆ, RZADKOŚĆ

30

29 O POWSTANIU PIENIĄDZA… O tym, które dobro zostanie pieniądzem, decyduje jego rola w han- dlu i cechy substancji, z jakiej jest wykonane: TRWAŁOŚĆ, RZADKOŚĆ, PODZIELNOŚĆ

31

30 O POWSTANIU PIENIĄDZA… O tym, które dobro zostanie pieniądzem, decyduje jego rola w han- dlu i cechy substancji, z jakiej jest wykonane: TRWAŁOŚĆ, RZADKOŚĆ, PODZIELNOŚĆ, JEDNORODNOŚĆ.

32

31 Rodzaje pieniądza Pieniądz może być: -TOWAROWY

33

32 Rodzaje pieniądza Pieniądz może być: -TOWAROWY -SYMBOLICZNY (PRZYMUSOWY) (ang. fiat money )

(ang. fiat money )")

34

33 Rodzaje pieniądza Pieniądz może być: -TOWAROWY -SYMBOLICZNY (PRZYMUSOWY) (ang. fiat money) "Fiat” znaczy po łacinie „niech się stanie”. „Money” znaczy po angielsku „pieniądz”. Termin „fiat money” znaczy zatem: „niech się stanie pieniądz”.

Fiat znaczy po łacinie „niech się stanie . „Money znaczy po angielsku „pieniądz . Termin „fiat money znaczy zatem: „niech się stanie pieniądz ..")

35

34 Rodzaje pieniądza Pieniądz może być: -TOWAROWY -SYMBOLICZNY (PRZYMUSOWY) (ang. fiat money) To jest parafraza łacińskiego zdania „fiat lux” (pol. „niech się stanie światłość”) z Biblii, z pierwszej księgi Pięcioksiągu Mojżeszowego, czyli z Księgi Rodzaju (gr. genesis), która – jak wiadomo - obejmuje m. in. biblijną kosmogonię). Cytuję za Biblią Tysiąclecia: „Ziemia zaś była bezładem i pustkowiem: ciemność była nad powierzchnią bezmiaru wód, a Duch Boży unosił się nad wodami. Wtedy Bóg rzekł: Niechaj się stanie światłość! I stała się światłość. Bóg widząc, że światłość jest dobra, oddzielił ją od ciemności. I nazwał Bóg światłość dniem, a ciemność nazwał nocą. I tak upłynął wieczór i poranek - dzień pierwszy”.

To jest parafraza łacińskiego zdania „fiat lux (pol. „niech się stanie światłość ) z Biblii, z pierwszej księgi Pięcioksiągu Mojżeszowego, czyli z Księgi Rodzaju (gr. genesis), która – jak wiadomo - obejmuje m. in. biblijną kosmogonię). Cytuję za Biblią Tysiąclecia: „Ziemia zaś była bezładem i pustkowiem: ciemność była nad powierzchnią bezmiaru wód, a Duch Boży unosił się nad wodami. Wtedy Bóg rzekł: Niechaj się stanie światłość. I stała się światłość. Bóg widząc, że światłość jest dobra, oddzielił ją od ciemności. I nazwał Bóg światłość dniem, a ciemność nazwał nocą. I tak upłynął wieczór i poranek - dzień pierwszy ..")

36

35 Rodzaje pieniądza Pieniądz może być: -TOWAROWY -SYMBOLICZNY (PRZYMUSOWY) (ang. fiat money) - BEZGOTÓWKOWY (bankowy, wkładowy, żyrowy)

- BEZGOTÓWKOWY (bankowy, wkładowy, żyrowy).")

37

36 II. BANKI W SYSTEMIE FINANSOWYM

38

37 Przypomnij sobie ruch okrężny wydatków i dochodów w gospodar- ce i odpływający w bok strumień oszczędności, S…

39

38 Przypomnij sobie ruch okrężny wydatków i dochodów w gospodar- ce i odpływający w bok strumień oszczędności, S… X I PRZEDSIĘBIORSTWA GOSPODARSTWA DOMOWE Y d = Y 2 - NT Y 2 PAŃSTWO G NT=T d –B Z S C Y 1 = C+I+G+X-Z

40

39 Przypomnij sobie ruch okrężny wydatków i dochodów w gospodar- ce i odpływający w bok strumień oszczędności, S… X I PRZEDSIĘBIORSTWA GOSPODARSTWA DOMOWE Y d = Y 2 - NT Y 2 PAŃSTWO G NT=T d –B Z S C Y 1 = C+I+G+X-Z

41

40 Przemianę oszczędności, S, w inwestycje, I, umożliwia SYSTEM FI- NANSOWY, czyli m. in. RYNKI FINANSOWE i POŚREDNICY FINANSOWI. X I PRZEDSIĘBIORSTWA GOSPODARSTWA DOMOWE Y d = Y 2 - NT Y 2 PAŃSTWO G NT=T d –B Z S C Y 1 = C+I+G+X-Z

42

41 Na RYNKACH FINANSOWYCH handlują pożyczkami – BEZ- POŚREDNIO – oszczędzający i inwestorzy. Np. oszczędzający ku- pują od inwestujących akcje i obligacje.

43

42 Na RYNKACH FINANSOWYCH handlują pożyczkami – BEZ- POŚREDNIO – oszczędzający i inwestorzy. Np. oszczędzający ku- pują od inwestujących akcje i obligacje. Natomiast POŚREDNICY FINANSOWI [np. BANKI, fundusze wspólnego inwestowania (ang. mutual funds)] ułatwiają przepływ pieniędzy od oszczędzających do inwestujących.

] ułatwiają przepływ pieniędzy od oszczędzających do inwestujących..")

44

43 ■ BANKI KOMERCYJNE przechowują pieniądze, płacąc właś- cicielom odsetki. Zgromadzone wkłady pożyczają, za wyższe wy- nagrodzenie, przedsiębiorstwom, konsumentom, państwu.

45

44 2008 Bilans Bank of Hypothetia sporządzony na dzień 31 grudnia 2008 r. (w mln gb) Przyjrzyjmy się uproszczonemu przykładowi bilansu banku…

Przyjrzyjmy się uproszczonemu przykładowi bilansu banku….")

46

Stopa rezerw (r) to relacja zasobu gotówki banku komercyjnego (R) do ulokowanych weń wkładów płatnych na żądanie (D) r=R/D. 45 2008 Bilans Bank of Hypothetia sporządzony na dzień 31 grudnia 2008 r. (w mln gb)

.")

47

46 Prócz banków komercyjnych istnieje także BANK CENTRAL- NY… ■ Bank centralny w imieniu państwa dba o jakość pienią- dza, prowadzi politykę pieniężną, wpływając na wielkość zagregowanych wydatków w gospodarce, pomaga innym bankom i nadzoruje ich działalność.

48

47 Jest wiele miar ilości pieniądza w gospodarce… 1.M 0 = R+C ------------------------------------------------------------------------------ R – Gotówka w kasach banków komercyjnych (ich rezerwy). C – Gotówka w obiegu poza kasami banków. ILE PIENIĄDZA JEST W GOSPODARCE?

49

48 Jest wiele miar ilości pieniądza w gospodarce… 1.M 0 = R+C 2.M 1 = C + D ------------------------------------------------------------------------------ R – Gotówka w kasach banków komercyjnych (ich rezerwy) C – Gotówka w obiegu poza kasami banków D – Wkłady płatne na żądanie (rachunki czekowe, a vista) ILE PIENIĄDZA JEST W GOSPODARCE?

C – Gotówka w obiegu poza kasami banków D – Wkłady płatne na żądanie (rachunki czekowe, a vista) ILE PIENIĄDZA JEST W GOSPODARCE")

50

49 Jest wiele miar ilości pieniądza w gospodarce… 1.M 0 = R+C 2.M 1 = C + D 3.M 2 = M 1 + „małe” wkłady terminowe ------------------------------------------------------------------------------ R – Gotówka w kasach banków komercyjnych (ich rezerwy) C – Gotówka w obiegu poza kasami banków D – Wkłady płatne na żądanie (rachunki czekowe, a vista) ILE PIENIĄDZA JEST W GOSPODARCE?

C – Gotówka w obiegu poza kasami banków D – Wkłady płatne na żądanie (rachunki czekowe, a vista) ILE PIENIĄDZA JEST W GOSPODARCE")

51

50 Jest wiele miar ilości pieniądza w gospodarce… 1.M 0 = R+C 2.M 1 = C + D 3.M 2 = M 1 + „małe” wkłady terminowe 4.M 3 = M 1 + wszystkie wkłady terminowe ------------------------------------------------------------------------------ R – Gotówka w kasach banków komercyjnych (ich rezerwy) C – Gotówka w obiegu poza kasami banków D – Wkłady płatne na żądanie (rachunki czekowe, a vista) ILE PIENIĄDZA JEST W GOSPODARCE?

C – Gotówka w obiegu poza kasami banków D – Wkłady płatne na żądanie (rachunki czekowe, a vista) ILE PIENIĄDZA JEST W GOSPODARCE")

52

51 Jest wiele miar ilości pieniądza w gospodarce… 1.M 0 = R+C 2.M 1 = C + D 3.M 2 = M 1 + „małe” wkłady terminowe 4.M 4 = M 1 + wszystkie wkłady terminowe i oszczędnościowe 5.Jest jeszcze NIBY-PIENIĄDZ (ang. near money), czyli inne bardzo płynne aktywa… ------------------------------------------------------------------------------ R – Gotówka w kasach banków komercyjnych (ich rezerwy) C – Gotówka w obiegu poza kasami banków D – Wkłady płatne na żądanie (rachunki czekowe, a vista) ILE PIENIĄDZA JEST W GOSPODARCE?

, czyli inne bardzo płynne aktywa… R – Gotówka w kasach banków komercyjnych (ich rezerwy) C – Gotówka w obiegu poza kasami banków D – Wkłady płatne na żądanie (rachunki czekowe, a vista) ILE PIENIĄDZA JEST W GOSPODARCE .")

53

52 1. Rekompensatą za malejąca płynność kolejnych rodzajów „M” jest coraz wyższe oprocentowanie.

54

53 1. Rekompensatą za malejąca płynność kolejnych rodzajów „M” jest coraz wyższe oprocentowanie. 2. Granice oddzielające „pieniądz” od „niepieniądza” i poszczególne funkcje spełniane przez pieniądz są płynne… Kiedyś za pieniądz uważano środek wymiany, który nie daje odsetek, lecz jest płynny. Jednak w latach 80. XX w. wkłady płatne na każde żądanie zaczęły dawać oprocentowanie. Podob- nie, możliwe stało się czerpanie płynnej gotówki z wkładów osz- czędnościowych bez straty odsetek.

55

54 DYGRESJA W końcu 2002 r. w USA rozróżniano 4 rodzaje podaży pieniądza: M 1, M 2, M 3, L. (Rekompensatą za ich malejąca płynność jest coraz wyższe oprocen- towanie). M 1 – zasoby wysoce płynnego środka płatniczego (gotówka* plus np. różne nieoprocentowane i oprocentowane wkłady czekowe ) ; (M 1 : 4 190$/os.). M 2 – ten agregat DODATKOWO obejmuje pewne mniej płynne aktywa, np. wkłady oszczędnościowe (trzeba zawiadomić bank o zamiarze ich tran- sferu na rachunek czekowy), małe (do 100 000$) wkłady terminowe (ich wy- cofanie przed uzgodnionym terminem jest karane obniżką odsetek); udzia- ły w funduszach inwestycyjnych rynku pieniądza (czeki wystawiane przez ich właścicieli muszą mieć pewną minimalną wysokość); (M 2 : 20 080$/os.). M 3 – DODATKOWO obejmuje np. duże wkłady terminowe i duże wkłady bankowe dokonywane na indywidualnych warunkach; (M 3 : 29 480$/os.). L – DODATKOWO obejmuje aktywa, które nie są pieniądzem, lecz jego bliskim substytutem (np. obligacje rządu USA dla „małych ciułaczy”; bo- ny skarbowe „krótsze” niż 12 miesięcy). ---------- Zgodnie z danymi FED w 1995 r. w USA na osobę przypadało prawie 1400$ gotów- ki; przeciętny Amerykanin trzymał ok. 100$ gotówki (wielkie ilości gotówki obsługi- wały zatem płatności w „szarej strefie” i za granicą). KONIEC DYGRESJI

. M 1 – zasoby wysoce płynnego środka płatniczego (gotówka* plus np. różne nieoprocentowane i oprocentowane wkłady czekowe ) ; (M 1 : 4 190$/os.). M 2 – ten agregat DODATKOWO obejmuje pewne mniej płynne aktywa, np. wkłady oszczędnościowe (trzeba zawiadomić bank o zamiarze ich tran- sferu na rachunek czekowy), małe (do $) wkłady terminowe (ich wy- cofanie przed uzgodnionym terminem jest karane obniżką odsetek); udzia- ły w funduszach inwestycyjnych rynku pieniądza (czeki wystawiane przez ich właścicieli muszą mieć pewną minimalną wysokość); (M 2 : $/os.). M 3 – DODATKOWO obejmuje np. duże wkłady terminowe i duże wkłady bankowe dokonywane na indywidualnych warunkach; (M 3 : $/os.). L – DODATKOWO obejmuje aktywa, które nie są pieniądzem, lecz jego bliskim substytutem (np. obligacje rządu USA dla „małych ciułaczy ; bo- ny skarbowe „krótsze niż 12 miesięcy) Zgodnie z danymi FED w 1995 r. w USA na osobę przypadało prawie 1400$ gotów- ki; przeciętny Amerykanin trzymał ok. 100$ gotówki (wielkie ilości gotówki obsługi- wały zatem płatności w „szarej strefie i za granicą). KONIEC DYGRESJI.")

56

55 KREACJA PIENIĄDZA PRZEZ BANKI KOMERCYJNE W Hipotecji JEST 5 BANKÓW KOMERCYJNYCH, Hipotecjanie nie preferują żadnego z nich… g = C/D = 0 (Hipotecjanie zdecydowanie wolą D od C!)

")

57

56 KREACJA PIENIĄDZA PRZEZ BANKI KOMERCYJNE W Hipotecji JEST 5 BANKÓW KOMERCYJNYCH, Hipotecjanie nie preferują żadnego z nich… g = C/D = 0 (Hipotecjanie zdecydowanie wolą D od C!) r = R/D = 0,1 (Zdaniem bankierów każde 10 gdybów wkładów na żądanie wy- maga 1 gb rezerwy gotówkowej).

r = R/D = 0,1 (Zdaniem bankierów każde 10 gdybów wkładów na żądanie wy- maga 1 gb rezerwy gotówkowej).")

58

57 KREACJA PIENIĄDZA PRZEZ BANKI KOMERCYJNE W Hipotecji JEST 5 BANKÓW KOMERCYJNYCH, Hipotecjanie nie preferują żadnego z nich… g = C/D = 0 (Hipotecjanie zdecydowanie wolą D od C!) r = R/D = 0,1 (Zdaniem bankierów każde 10 gdybów wkładów na żądanie wy- maga 1 gb rezerwy gotówkowej). W obiegu pojawia się oto 1000 gb DODATKOWEJ GOTÓWKI: ktoś znalazł skarb i ulokował go w Bank of Hypothetia, który przy- stąpił do kreacji pieniądza…

59

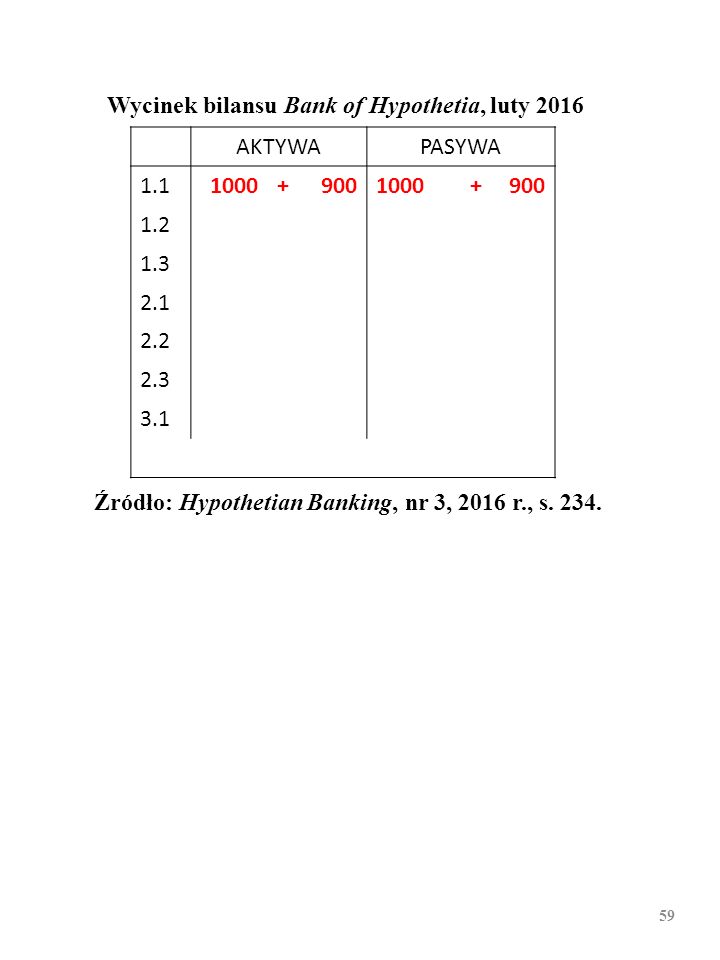

58 Wycinek bilansu Bank of Hypothetia, luty 2016 AKTYWAPASYWA 1.11000 1.2 1.3 2.1 2.2 2.3 3.1 Źródło: Hypothetian Banking, nr 3, 2016 r., s. 234.

60

59 Wycinek bilansu Bank of Hypothetia, luty 2016 AKTYWAPASYWA 1.11000+9001000+900 1.2 1.3 2.1 2.2 2.3 3.1 Źródło: Hypothetian Banking, nr 3, 2016 r., s. 234.

61

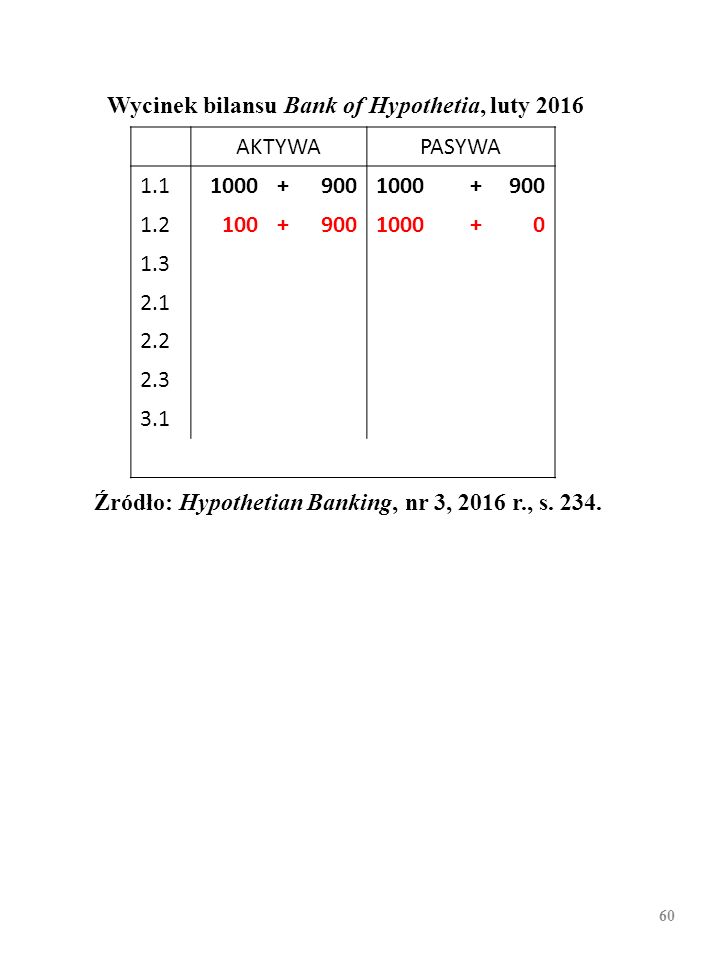

60 Wycinek bilansu Bank of Hypothetia, luty 2016 AKTYWAPASYWA 1.11000+9001000+900 1.2100+9001000+0 1.3 2.1 2.2 2.3 3.1 Źródło: Hypothetian Banking, nr 3, 2016 r., s. 234.

62

61 Wycinek bilansu Bank of Hypothetia, luty 2016 AKTYWAPASYWA 1.11000+9001000+900 1.2100+9001000+0 1.3280+9001180+0 2.1 2.2 2.3 3.1 Źródło: Hypothetian Banking, nr 3, 2016 r., s. 234.

63

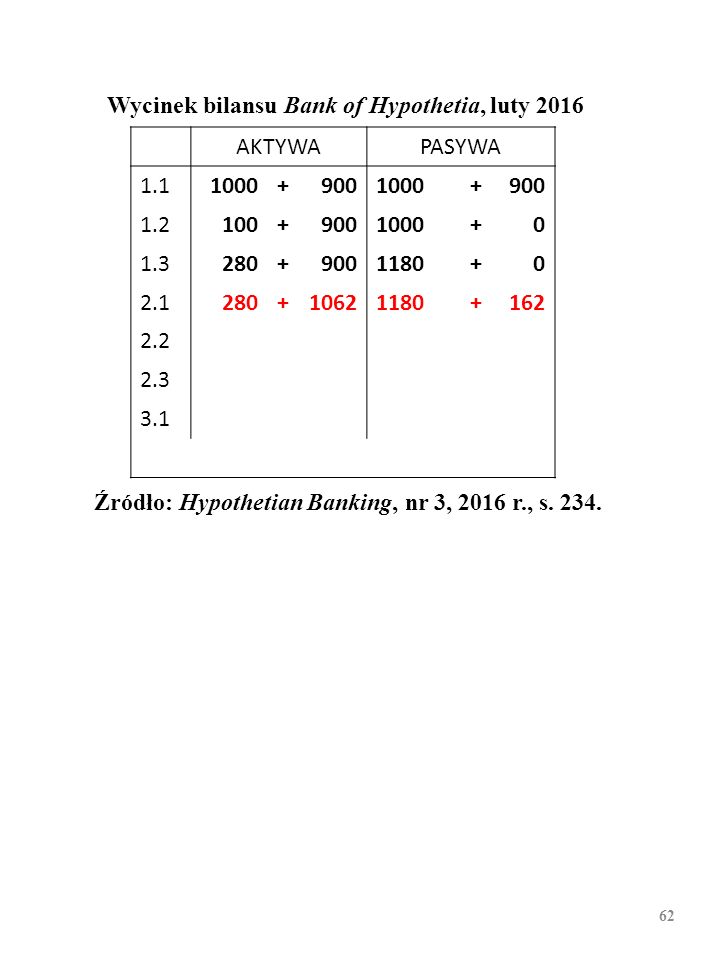

62 Wycinek bilansu Bank of Hypothetia, luty 2016 AKTYWAPASYWA 1.11000+9001000+900 1.2100+9001000+0 1.3280+9001180+0 2.1280+10621180+162 2.2 2.3 3.1 Źródło: Hypothetian Banking, nr 3, 2016 r., s. 234.

64

63 Wycinek bilansu Bank of Hypothetia, luty 2016 AKTYWAPASYWA 1.11000+9001000+900 1.2100+9001000+0 1.3280+9001180+0 2.1280+10621180+162 2.2118+10621180+0 2.3 3.1……………………………………………… …………………………………………………………….... Źródło: Hypothetian Banking, nr 3, 2016 r., s. 234.

65

64 Wycinek bilansu Bank of Hypothetia, luty 2016 AKTYWAPASYWA 1.11000+9001000+900 1.2100+9001000+0 1.3280+9001180+0 2.1280+10621180+162 2.2118+10621180+0 2.3150,4+10621212,4+0 3.1……………………………………………… …………………………………………………………….... Źródło: Hypothetian Banking, nr 3, 2016 r., s. 234.

66

65 AKTYWAPASYWA 1.11000+9001000+900 1.2100+9001000+0 1.3280+9001180+0 2.1280+10621180+162 2.2118+10621180+0 2.3 150,4 +1062 1212,4 +0 3.1……………………………………………… …………………………………………………………….... Ile pieniądza powstało po zakończeniu „2. cyklu kreacji pieniądza” w Bank of Hypothetia?

67

66 AKTYWAPASYWA 1.11000+9001000+900 1.2100+9001000+0 1.3280+9001180+0 2.1280+10621180+162 2.2118+10621180+0 2.3 150,4 +1062 1212,4 +0 3.1……………………………………………… …………………………………………………………….... Ile pieniądza powstało po zakończeniu „2. cyklu kreacji pieniądza” w Bank of Hypothetia? Tyle: C + D 1 = 849,6 gb D 2 = 1212,4 gb TYLKO TEN JEDEN BANK z 1000 gb na naszych oczach „zrobił” 849,6 gb + 1212,4 gb = 2062 gb środka płatniczego!

68

67 A wszystkie 5 banków w Hipotecji? Ile pieniądza są one w stanie stworzyć z 1000 gb gotówki nieoczekiwanie pojawiającej się w obie- gu?

69

68 A wszystkie 5 banków w Hipotecji?

70

69 A wszystkie 5 banków w Hipotecji?

71

70 A wszystkie 5 banków w Hipotecji?

72

71 A wszystkie 5 banków w Hipotecji?

73

72 A to znaczy, że jeśli M0 wzrośnie o ΔM0, to – CETERIS PARIBUS - M1 wzrośnie o: ΔM1=Kp ΔM0!

74

73 ■ MNOŻNIK KREACJI PIENIĄDZA to liczba, która in- formuje, o ile – ceteris paribus – MOŻE * wzrosnąć podaż pieniądza M 1 pod wpływem zwiększenia się podaży pie- niądza M 0 o ΔM 0. --------------- * Warunkiem jest, że „g” i „r” się nie zmienią.

75

74 III. RYNEK PIENIĄDZA

76

75 Pora na analizę działania rynku pieniądza. Po kolei omówimy: 1. POPYT NA PIENIĄDZ (środek płatniczy) na rynku pieniądza. 2. PODAŻ PIENIĄDZA (środka płatniczego) na rynku pienią-dza. 3. RÓWNOWAGĘ na rynku pieniądza i powstawanie STOPY PROCENTOWEJ.

na rynku pieniądza. 2. PODAŻ PIENIĄDZA (środka płatniczego) na rynku pienią-dza. 3. RÓWNOWAGĘ na rynku pieniądza i powstawanie STOPY PROCENTOWEJ..")

77

76 POPYT NA PIENIĄDZ

78

77 POPYT NA PIENIĄDZ Popyt na środek płatniczy powstaje, kiedy gospodarstwa domowe i firmy rezygnują z trzymania części swojego majątku w formie np. nieruchomości, papierów wartościowych i bankowych wkładów oszczędnościowych i trzymają go w formie gotowego do użytku środka płatniczego (KASY TRANSAKCYJNEJ).

..")

79

78 POPYT NA PIENIĄDZ Pomyśl o korzyściach z trzymania pieniądza, M 1 … Główne motywy skłaniające do trzymania pieniądza: -TRANSAKCYJNY

80

79 POPYT NA PIENIĄDZ Pomyśl o korzyściach z trzymania pieniądza, M 1 … Główne motywy skłaniające do trzymania pieniądza: -Transakcyjny -PRZEZORNOŚCIOWY

81

80 POPYT NA PIENIĄDZ Pomyśl o korzyściach z trzymania pieniądza, M 1 … Główne motywy skłaniające do trzymania pieniądza: -Transakcyjny -Przezornościowy -PORTFELOWY Ludzie trzymają pieniądz nie dla jego płynności, lecz z powodu spe- cyficznej kombinacji zyskowności i ryzykowności jego posiadania w porównaniu z innymi aktywami.

82

81 MB M 0 Krańcowa korzyść z trzymania pieniądza, MB (ang. marginal benefit), MALEJE…

, MALEJE…")

83

82 MB M 0 Krańcowa korzyść z trzymania pieniądza, MB (ang. marginal benefit), MALEJE… Zmiany wielkości produkcji w gospodarce zmieniają krańcową korzyść z poszczególnych jednostek pieniądza. MB2 MB1 X

, MALEJE… Zmiany wielkości produkcji w gospodarce zmieniają krańcową korzyść z poszczególnych jednostek pieniądza. MB2 MB1 X.")

84

83 A teraz pomyśl o stratach spowodowanych trzymaniem pieniądza, M 1. Te straty to: 1. REALNA WARTOŚĆ UTRACONEGO OPROCENTOWANIA

85

84 A teraz pomyśl o stratach spowodowanych trzymaniem pieniądza, M 1. Te straty to: 1. REALNA WARTOŚĆ UTRACONEGO OPROCENTOWANIA 2. STRATA WARTOŚCI (SIŁY NABYWCZEJ) M 1 SPOWODOWA-NA INFLACJĄ

M 1 SPOWODOWA-NA INFLACJĄ.")

86

85 Krańcowy koszt trzymania pieniądza, MC (ang. marginal cost), wynosi: i n =i r +π. M MC* 0 MC „MC” wynosi i n =i r +π

87

86 Konfrontacja malejącej krańcowej korzyści z trzymania kolejnych porcji środka płatniczego, MB 1, ze stałym kosztem krańcowym ich trzymania, MC, wyznacza zapotrzebowanie na środek płatniczy, M D. Na rysunku wynosi ono M 1. MB, MC MB 1 0 MDMD M1M1 MC 1

88

87 Zapotrzebowanie na pieniądz jest wprost proporcjonalne do wiel- kości produkcji w gospodarce, Y… MB, MC MB 1 0 MDMD MB 2 M2M2 M1M1 MC* Popyt na pieniądz i jego zmiany

89

88 Zapotrzebowanie na pieniądz jest wprost proporcjonalne do wielkości produkcji w gospodarce, Y… i odwrotnie proporcjonalne do poziomu nominalnej stopy procentowej, i n. MB, MC 0 MDMD MB M1M1 M2M2 MC 1 MC 2 Popyt na pieniądz i jego zmiany

90

89 Zauważ! W POWYŻSZYM UKŁADZIE WSPÓŁRZĘDNYCH zmiany nominalnej stopy procentowej, i n, powodują przesunięcia wzdłuż linii popytu na pieniądz, M D … inin 0 MDMD MDMD M1M1 M2M2 B A

91

90 Zauważ! W powyższym układzie współrzędnych zmiany nominalnej stopy procentowej, i n, powodują przesunięcia wzdłuż linii popytu na pieniądz, M D, a – na przykład - zmiany wielkości produkcji, Y, przesunięcia całej tej linii. 0 MDMD M1M1 M2M2 inin A B

92

91 PODAŻ PIENIĄDZA

93

92 PODAŻ PIENIĄDZA Podażą pieniądza steruje bank centralny… Operacje otwartego rynku Stopa dyskontowa Stopa rezerw minimalnych M 1 =M 0kp=M 0(1+g)/(g+r)

/(g+r)")

94

93 OPERACJE OTWARTEGO RYNKU Stopa dyskontowa stopa rezerw minimalnych M 1 =M 0kp=M 0(1+g)/(g+r) Przykładem jest zakup przez FED bonów skarbowych za 1 mln $ i wzrost aktywów FED (państwowych papierów wartościowych) o 1 mln $. Za te papiery FED płaci czekiem adresowanym do siebie sa- mego. Sprzedawca bonów przekazuje czek swojemu bankowi ko- mercyjnemu, ten wysyła go do FED, a FED zasila jego rachunek w FED kwotą 1 mln $. W efekcie po stronie pasywów bilansu FED wzrost akty- wów FED zostaje zrównoważony wzrostem wkładów banków ko- mercyjnych w FED. Ponieważ depozyty jednych banków komercyjnych w FED mogą być wykorzystywane w celu dokonywania płatności na rzecz innych banków, a także zamieniane na gotówkę, DOCHODZI TU DO TWORZENIA PRZEZ BANK CENTRALNY M 0.

95

94 STOPA REZERW MINIMALNYCH Operacje otwartego rynku Stopa dyskontowa STOPA REZERW MINIMALNYCH M 1 =M 0kp=M 0(1+g)/(g+r) Bank centralny rzadko wykorzystuje stopę rezerw minimalnych w roli narzędzia sterowania ilością pieniądza w gospodarce. Powodem jest jej silny wpływ na zyski banków komercyjnych. Swoje rezerwy obowiązkowe zmuszone są one trzymać w banku centralnym, który – często - nie płaci im za to żadnych odse- tek, co sprawia, że rezerwy te przypominają podatek.

96

95 STOPA DYSKONTOWA Operacje otwartego rynku S TOPA DYSKONTOWA stopa rezerw minimalnych M 1 =M 0kp=M 0(1+g)/(g+r) Stopa dyskontowa (stopa refinansowa) stanowi cenę pożyczek ban- ku centralnego dla banków komercyjnych, cierpiących na chwilowy brak M0. Są to zwykle małe pożyczki (bank centralny odmawia ban- kom komercyjnym, które chcą zbyt często pożyczać od niego M 0 ). Wyjątkiem są sytuacje, gdy bank centralny jest „kredytodawcą os- tatniej instancji” (np. w Stanach w czasie załamania się kursów na giełdzie w 1987 r.). Ogólnie jednak stopa dyskontowa jest dla banku centralnego tylko NARZĘDZIEM SYGNALIZACJI INTENCJI in- nym bankom.

. Wyjątkiem są sytuacje, gdy bank centralny jest „kredytodawcą os- tatniej instancji (np. w Stanach w czasie załamania się kursów na giełdzie w 1987 r.). Ogólnie jednak stopa dyskontowa jest dla banku centralnego tylko NARZĘDZIEM SYGNALIZACJI INTENCJI in- nym bankom..")

97

96 inin M MSMS A/ 0 inin M B/ 0 Podaż pieniądza i jej zmiany Zauważ! W naszym modelu oferowana w gospodarce ilość M 1 NIE ZALEŻY OD STOPY PROCENTOWEJ. Wszak wśród zmiennych decydujących o wielkości M 1 nie ma stopy procentowej: M 1 =M 0kp=M 0(1+g)/(g+r).

/(g+r)..")

98

97 RÓWNOWAGA NA RYNKU PIENIĄDZA, WPŁYW BANKU CENTRALNEGO NA STOPĘ PROCENTOWĄ

99

98 W gospodarce powstaje taka cena środka płatniczego, M 1, czyli sto- pa procentowa, i n, której poziom zapewnia zrównanie się zapo- trzebowania na M 1 z zaoferowana ilością M 1. Dzieje się to na RYNKU PIENIĄDZA. inin 0 M MDMD M*M* E MSMS

100

99 Na przykład, bank centralny zmniejsza podaż pieniądza z M 1 do M 2 (np. sprzedaje papiery wartościowe). Przy dotychczasowym pozio- mie stopy procentowej, i n 1, ludzie chcą trzymać M 1 środka płatni- czego. Jednakże niektórzy mają go za mało (bo za środek płatniczy kupili papiery banku!), więc na M 1 zamieniają oszczędności i pa- piery wartościowe.

. Przy dotychczasowym pozio- mie stopy procentowej, i n 1, ludzie chcą trzymać M 1 środka płatni- czego. Jednakże niektórzy mają go za mało (bo za środek płatniczy kupili papiery banku!), więc na M 1 zamieniają oszczędności i pa- piery wartościowe..")

101

100 Na przykład, bank centralny zmniejsza podaż pieniądza z M 1 do M 2 (np. sprzedaje papiery wartościowe). Przy dotychczasowym pozio- mie stopy procentowej, i n 1, ludzie chcą trzymać M 1 środka płatni- czego. Jednakże niektórzy mają go za mało (bo za środek płatniczy kupili papiery banku!), więc na M 1 zamieniają oszczędności i pa- piery wartościowe. Tanieją obligacje (i akcje), czyli - dla każdego poziomu dochodu osiąganego przez posiadacza tych papierów - rośnie stopa zwrotu z pieniędzy zainwestowanych w ich kupno (stopa procen- towa).

. Przy dotychczasowym pozio- mie stopy procentowej, i n 1, ludzie chcą trzymać M 1 środka płatni- czego. Jednakże niektórzy mają go za mało (bo za środek płatniczy kupili papiery banku!), więc na M 1 zamieniają oszczędności i pa- piery wartościowe. Tanieją obligacje (i akcje), czyli - dla każdego poziomu dochodu osiąganego przez posiadacza tych papierów - rośnie stopa zwrotu z pieniędzy zainwestowanych w ich kupno (stopa procen- towa)..")

102

101 Na przykład, bank centralny zmniejsza podaż pieniądza z M 1 do M 2 (np. sprzedaje papiery wartościowe). Przy dotychczasowym pozio- mie stopy procentowej, i n 1, ludzie chcą trzymać M 1 środka płatni- czego. Jednakże niektórzy mają go za mało (bo za środek płatniczy kupili papiery banku!), więc na M 1 zamieniają oszczędności i pa- piery wartościowe. Tanieją obligacje (i akcje), czyli - dla każdego poziomu dochodu osiąganego przez posiadacza tych papierów - rośnie stopa zwrotu z pieniędzy zainwestowanych w ich kupno (stopa procen- towa). Także banki podnoszą oprocentowanie, usiłując zapobiec wycofywaniu wkładów oszczędnościowych.

. Przy dotychczasowym pozio- mie stopy procentowej, i n 1, ludzie chcą trzymać M 1 środka płatni- czego. Jednakże niektórzy mają go za mało (bo za środek płatniczy kupili papiery banku!), więc na M 1 zamieniają oszczędności i pa- piery wartościowe. Tanieją obligacje (i akcje), czyli - dla każdego poziomu dochodu osiąganego przez posiadacza tych papierów - rośnie stopa zwrotu z pieniędzy zainwestowanych w ich kupno (stopa procen- towa). Także banki podnoszą oprocentowanie, usiłując zapobiec wycofywaniu wkładów oszczędnościowych..")

103

102 Na przykład, bank centralny zmniejsza podaż pieniądza z M 1 do M 2 (np. sprzedaje papiery wartościowe). Przy dotychczasowym pozio- mie stopy procentowej, i n 1, ludzie chcą trzymać M 1 środka płatni- czego. Jednakże niektórzy mają go za mało (bo za środek płatniczy kupili papiery banku!), więc na M 1 zamieniają oszczędności i pa- piery wartościowe. Tanieją obligacje (i akcje), czyli - dla każdego poziomu dochodu osiąganego przez posiadacza tych papierów - rośnie stopa zwrotu z pieniędzy zainwestowanych w ich kupno (stopa procen- towa). Także banki podnoszą oprocentowanie, usiłując zapobiec wycofywaniu wkładów oszczędnościowych. M S ↓→i↑

. Przy dotychczasowym pozio- mie stopy procentowej, i n 1, ludzie chcą trzymać M 1 środka płatni- czego. Jednakże niektórzy mają go za mało (bo za środek płatniczy kupili papiery banku!), więc na M 1 zamieniają oszczędności i pa- piery wartościowe. Tanieją obligacje (i akcje), czyli - dla każdego poziomu dochodu osiąganego przez posiadacza tych papierów - rośnie stopa zwrotu z pieniędzy zainwestowanych w ich kupno (stopa procen- towa). Także banki podnoszą oprocentowanie, usiłując zapobiec wycofywaniu wkładów oszczędnościowych. M S ↓→i↑.")

104

103 A teraz bank centralny zwiększa podaż M 1 (np. skupuje bony skar- bowe). Przy i n 1 ludzie chcą trzymać M 1 pieniądza. Okazuje się jednak, że niektórzy mają M 1 za dużo (bo sprzedali bankowi pa- piery wartościowe!), więc zamieniają M 1 na papiery wartościowe i wkłady oszczędnościowe. 0 M D M M 1 M 2 M1M1 S M S 2 i n 1 i n * E 1 E 2 i n

. Przy i n 1 ludzie chcą trzymać M 1 pieniądza. Okazuje się jednak, że niektórzy mają M 1 za dużo (bo sprzedali bankowi pa- piery wartościowe!), więc zamieniają M 1 na papiery wartościowe i wkłady oszczędnościowe. 0 M D M M 1 M 2 M1M1 S M S 2 i n 1 i n * E 1 E 2 i n.")

105

104 A teraz bank centralny zwiększa podaż M 1 (np. skupuje bony skar- bowe). Przy i n 1 ludzie chcą trzymać M 1 pieniądza. Okazuje się jednak, że niektórzy mają M 1 za dużo (bo sprzedali bankowi pa- piery wartościowe!), więc zamieniają M 1 na papiery wartościowe i wkłady oszczędnościowe. 0 M D M M 1 M 2 M1M1 S M S 2 i n 1 i n * E 1 E 2 i n Na rynku kapitałowym drożeją obligacje (i akcje), czyli - dla każdego poziomu dochodu osiąganego przez posiadacza tych papierów – spada stopa zwrotu z pieniędzy zainwestowanych w ich kupno (stopa procentowa).

. Przy i n 1 ludzie chcą trzymać M 1 pieniądza. Okazuje się jednak, że niektórzy mają M 1 za dużo (bo sprzedali bankowi pa- piery wartościowe!), więc zamieniają M 1 na papiery wartościowe i wkłady oszczędnościowe. 0 M D M M 1 M 2 M1M1 S M S 2 i n 1 i n * E 1 E 2 i n Na rynku kapitałowym drożeją obligacje (i akcje), czyli - dla każdego poziomu dochodu osiąganego przez posiadacza tych papierów – spada stopa zwrotu z pieniędzy zainwestowanych w ich kupno (stopa procentowa)..")

106

105 A teraz bank centralny zwiększa podaż M 1 (np. skupuje bony skar- bowe). Przy i n 1 ludzie chcą trzymać M 1 pieniądza. Okazuje się jednak, że niektórzy mają M 1 za dużo (bo sprzedali bankowi pa- piery wartościowe!), więc zamieniają M 1 na papiery wartościowe i wkłady oszczędnościowe. 0 M D M M 1 M 2 M1M1 S M S 2 i n 1 i n * E 1 E 2 i n Na rynku kapitałowym drożeją obligacje (i akcje), czyli - dla każdego poziomu dochodu osiąganego przez posiadacza tych papierów – spada stopa zwrotu z pieniędzy zainwestowanych w ich kupno (stopa procentowa). W obliczu napływu wkładów oszczędnościowych także banki obniżają oprocentowanie.

. Przy i n 1 ludzie chcą trzymać M 1 pieniądza. Okazuje się jednak, że niektórzy mają M 1 za dużo (bo sprzedali bankowi pa- piery wartościowe!), więc zamieniają M 1 na papiery wartościowe i wkłady oszczędnościowe. 0 M D M M 1 M 2 M1M1 S M S 2 i n 1 i n * E 1 E 2 i n Na rynku kapitałowym drożeją obligacje (i akcje), czyli - dla każdego poziomu dochodu osiąganego przez posiadacza tych papierów – spada stopa zwrotu z pieniędzy zainwestowanych w ich kupno (stopa procentowa). W obliczu napływu wkładów oszczędnościowych także banki obniżają oprocentowanie..")

107

106 A teraz bank centralny zwiększa podaż M 1 (np. skupuje bony skar- bowe). Przy i n 1 ludzie chcą trzymać M 1 pieniądza. Okazuje się jednak, że niektórzy mają M 1 za dużo (bo sprzedali bankowi pa- piery wartościowe!), więc zamieniają M 1 na papiery wartościowe i wkłady oszczędnościowe. 0 M D M M 1 M 2 M1M1 S M S 2 i n 1 i n * E 1 E 2 i n Na rynku kapitałowym drożeją obligacje (i akcje), czyli - dla każdego poziomu dochodu osiąganego przez posiadacza tych papierów – spada stopa zwrotu z pieniędzy zainwestowanych w ich kupno (stopa procentowa). W obliczu napływu wkładów oszczędnościowych także banki obniżają oprocentowanie. M S ↑→i↓

. Przy i n 1 ludzie chcą trzymać M 1 pieniądza. Okazuje się jednak, że niektórzy mają M 1 za dużo (bo sprzedali bankowi pa- piery wartościowe!), więc zamieniają M 1 na papiery wartościowe i wkłady oszczędnościowe. 0 M D M M 1 M 2 M1M1 S M S 2 i n 1 i n * E 1 E 2 i n Na rynku kapitałowym drożeją obligacje (i akcje), czyli - dla każdego poziomu dochodu osiąganego przez posiadacza tych papierów – spada stopa zwrotu z pieniędzy zainwestowanych w ich kupno (stopa procentowa). W obliczu napływu wkładów oszczędnościowych także banki obniżają oprocentowanie. M S ↑→i↓.")

108

107 M 1 jest za dużo i ludzie zamieniają nadwyżki M 1 na pa- piery wartościowe, więc np. cena obligacji wzrasta. Dla każdego poziomu dochodu osiąganego przez posiadacza tych papierów, sto- pa zwrotu od przeznaczonego na ich zakup kapitału maleje. Banki odnotowują wzrost wkładów oszczędnościowych i mogą sobie pozwolić na zmniejszenie ich oprocentowania. inin 0 M M D1 M*M* E MSMS M2M2 M D2 M D ↓→i↓ Natomiast po zmniejszeniu się popytu na pieniądz z M D1 do M D2 przy stopie procentowej i n 2 zapotrzebowanie na pieniądz jest mniejsze od zaoferowanej na rynku ilości pieniądza (M 2 <M*). DYGRESJA

. DYGRESJA.")

109

108 inin 0 M M D2 M*M* E MSMS M1M1 M D1 Spada wtedy cena papierów wartościowych i - dla każde- go poziomu dochodu osiąganego przez posiadacza tych papierów - rośnie stopa zwrotu z inwestycji w ich kupno. Również banki podwyższają oprocentowanie. M D ↑→i↑ Po zwiększeniu się popytu na pieniądz z M D1 do M D2 przy stopie procentowej i n 1 chętni chcą trzymać więcej środka płatniczego, niż po-zwala na to zaoferowana w gospodarce ilość środka płatniczego (M 1 >M*). KONIEC DYGRESJI

. KONIEC DYGRESJI.")

110

109 A zatem bank centralny operacjami otwartego rynku, stopą rezerw minimalnych i stopą dyskontową steruje ilością M 1 w gospodarce. W ten sposób prowadzi POLITYKĘ PIENIĘŻNĄ (monetarną), czyli – poprzez stopę procentową – wpływa na zagregowane wydatki, AE PL, chroniąc gospodarkę przed inflacją lub bezrobociem.

, czyli – poprzez stopę procentową – wpływa na zagregowane wydatki, AE PL, chroniąc gospodarkę przed inflacją lub bezrobociem..")

111

110 Polityka pieniężna banku centralnego może być: EKSPANSYWNA lub RESTRYKCYJNA.

112

111 EKSPANSYWNA polityka pieniężna polega na oddziaływaniu ban- ku centralnego na zagregowane wydatki w gospodarce, AE pl w celu ich ZWIĘKSZENIA. Służy temu zwiększenie ilości pieniądza i obni- żenie stopy procentowej w gospodarce. Ostatecznym celem ekspansywnej polityki pieniężnej jest zwiększenie produkcji i zmniejszenie bezrobocia w gospodarce.

113

112 Natomiast RESTRYKCYJNA polityka pieniężna polega na oddzia- ływaniu banku centralnego na zagregowane wydatki w gospodarce, AE pl w celu ich ZMNIEJSZENIA. Służy temu zmniejszenie ilości pieniądza i podwyższenie stopy procentowej w gospodarce. Ostatecznym celem jest hamowanie inflacji, czyli obrona wartości pieniądza.

114

113 BEZPOŚREDNIA KONTROLA STOPY PROCENTOWEJ Przedstawiony przed chwilą obraz polityki pieniężnej banku cen- tralnego uległ zmianie na początku lat 90. XX wieku.

115

114 Doszło wtedy do wielu tzw. innowacji finansowych (usprawnień w działaniu banków i innych instytucji finansowych). W efekcie roz- różnienie środka płatniczego, M 1, i nieśrodka płatniczego, M 2, M 3 itd., przestało być jednoznaczne. 1. Rachunki czekowe, które wcześniej nie były oprocentowane, za- częły przynosić wysokie odsetki. (M 1 upodobniło się do M 3 ). 2. Umożliwiono wystawianie czeków właścicielom akcji i obligacji, które nabrały płynności środka płatniczego, więc zaczęły być nazy- wane niby pieniądzem (ang. near money). (Podobnie, bankomaty za- częły wypłacać gotówkę z rachunków oszczędnościowych, co nie wpływa na oprocentowanie tych lokat). (M 3 upodobniło się do M 1 ).

. W efekcie roz- różnienie środka płatniczego, M 1, i nieśrodka płatniczego, M 2, M 3 itd., przestało być jednoznaczne. 1. Rachunki czekowe, które wcześniej nie były oprocentowane, za- częły przynosić wysokie odsetki. (M 1 upodobniło się do M 3 ). 2. Umożliwiono wystawianie czeków właścicielom akcji i obligacji, które nabrały płynności środka płatniczego, więc zaczęły być nazy- wane niby pieniądzem (ang. near money). (Podobnie, bankomaty za- częły wypłacać gotówkę z rachunków oszczędnościowych, co nie wpływa na oprocentowanie tych lokat). (M 3 upodobniło się do M 1 )..")

116

115 Ogólnie, M 1, M 2 itd. stały się bliskimi substytutami (można je szyb- ko zamieniać na siebie). W efekcie niemożliwe stało się dokładne kontrolowanie i przewidywanie ich wielkości. Zasadniczo utrudniło to bankom centralnym sterowanie wielkością AE PL i Y w gospodarce.

117

116 Reagując na te zjawiska, w końcu w 1993 r. kierujący FED Alan Greenspan ogłosił, że FED będzie przykładał mniejszą wagę do podaży pieniądza, próbując raczej BEZPOŚREDNIO ustalać stopę procentową w gospodarce. (Takie rozwiązania stosowano w USA już w latach 50. XX w.).

..")

118

117 W praktyce współcześnie bank centralny często kontroluje zatem nie nominalną podaż pieniądza, M S, czego skutkiem jest poziom stopy procentowej, lecz – bezpośrednio – stopę procentową, i, czego skutkiem ubocznym jest wielkość podaży pieniądza w gospodarce. Bank centralny wykorzystuje w tym celu operacje otwartego rynku. NA CZYM POLEGA TAKIE DZIAŁANIE BANKU CEN- TRALNEGO?

119

118 JAK BANK CENTRALNY BEZPOŚREDNIO KONTROLUJE STOPĘ PROCENTOWĄ, i? Przykład: Kiedy rynkowa stopa procentowa, i, spada poniżej pożądanego poziomu i* (i < i*), bank centralny zaciąga na rynku na tyle dużo pożyczek, płacąc za nie oprocentowanie i*, aby rynkowa stopa pro- centowa, i, podniosła się do poziomu i*.

, bank centralny zaciąga na rynku na tyle dużo pożyczek, płacąc za nie oprocentowanie i*, aby rynkowa stopa pro- centowa, i, podniosła się do poziomu i*..")

120

119 ZADANIE 14-dniowa stopa procentowa na rynku międzybankowym wynosi 11,(1)%. Na masową skalę bank centralny zaczął sprzedawać 14- dniowe bony pieniężne po 80, a nie – jak do tej pory – po 90. (Takie bony są odkupywane przez bank centralny po 14 dniach za 100). a) O ile zmieniła się cena za oferowany bankowi centralnemu kredyt na 14 dni?

. a) O ile zmieniła się cena za oferowany bankowi centralnemu kredyt na 14 dni .")

121

120 ZADANIE 14-dniowa stopa procentowa na rynku międzybankowym wynosi 11,(1)%. Na masową skalę bank centralny zaczął sprzedawać 14- dniowe bony pieniężne po 80, a nie – jak do tej pory – po 90. (Takie bony są odkupywane przez bank centralny po 14 dniach za 100). a) O ile zmieniła się cena za oferowany bankowi centralnemu kredyt na 14 dni? Za udzielany sobie 14-dniowy kredyt bankowy bank centralny ofe- ruje teraz 25%, a nie 11,(1)% wynagrodzenia.

. a) O ile zmieniła się cena za oferowany bankowi centralnemu kredyt na 14 dni. Za udzielany sobie 14-dniowy kredyt bankowy bank centralny ofe- ruje teraz 25%, a nie 11,(1)% wynagrodzenia..")

122

121 ZADANIE 14-dniowa stopa procentowa na rynku międzybankowym wynosi 11,(1)%. Na masową skalę bank centralny zaczął sprzedawać 14- dniowe bony pieniężne po 80, a nie – jak do tej pory – po 90. (Takie bony są odkupywane przez bank centralny po 14 dniach za 100). a) O ile zmieniła się cena za oferowany bankowi centralnemu kredyt na 14 dni? Za udzielany sobie 14-dniowy kredyt bankowy bank centralny ofe- ruje teraz 25%, a nie 11,(1)% wynagrodzenia. b) O ile zmieni się 14-dniowa stopa procentowa na rynku między- bankowym?

. a) O ile zmieniła się cena za oferowany bankowi centralnemu kredyt na 14 dni. Za udzielany sobie 14-dniowy kredyt bankowy bank centralny ofe- ruje teraz 25%, a nie 11,(1)% wynagrodzenia. b) O ile zmieni się 14-dniowa stopa procentowa na rynku między- bankowym .")

123

122 ZADANIE 14-dniowa stopa procentowa na rynku międzybankowym wynosi 11,(1)%. Na masową skalę bank centralny zaczął sprzedawać 14- dniowe bony pieniężne po 80, a nie – jak do tej pory – po 90. (Takie bony są odkupywane przez bank centralny po 14 dniach za 100). a) O ile zmieniła się cena za oferowany bankowi centralnemu kredyt na 14 dni? Za udzielany sobie 14-dniowy kredyt bankowy bank centralny ofe- ruje teraz 25%, a nie 11,(1)% wynagrodzenia. b) O ile zmieni się 14-dniowa stopa procentowa na rynku między- bankowym? 14-dniowa stopa procentowa wzrośnie z 11,(1)% do 25%, czyli o prawie 14 p. proc.

. a) O ile zmieniła się cena za oferowany bankowi centralnemu kredyt na 14 dni. Za udzielany sobie 14-dniowy kredyt bankowy bank centralny ofe- ruje teraz 25%, a nie 11,(1)% wynagrodzenia. b) O ile zmieni się 14-dniowa stopa procentowa na rynku między- bankowym. 14-dniowa stopa procentowa wzrośnie z 11,(1)% do 25%, czyli o prawie 14 p. proc..")

124

123 ZADANIE 14-dniowa stopa procentowa na rynku międzybankowym wynosi 11,(1)%. Na masową skalę bank centralny zaczął sprzedawać 14- dniowe bony pieniężne po 80, a nie – jak do tej pory – po 90. (Takie bony są odkupywane przez bank centralny po 14 dniach za 100). a) O ile zmieniła się cena za oferowany bankowi centralnemu kredyt na 14 dni? Za udzielany sobie 14-dniowy kredyt bankowy bank centralny ofe- ruje teraz 25%, a nie 11,(1)% wynagrodzenia. b) O ile zmieni się 14-dniowa stopa procentowa na rynku między- bankowym? 14-dniowa stopa procentowa wzrośnie z 11,(1)% do 25%, czyli o prawie 14 p. proc. c) Dlaczego?

. a) O ile zmieniła się cena za oferowany bankowi centralnemu kredyt na 14 dni. Za udzielany sobie 14-dniowy kredyt bankowy bank centralny ofe- ruje teraz 25%, a nie 11,(1)% wynagrodzenia. b) O ile zmieni się 14-dniowa stopa procentowa na rynku między- bankowym. 14-dniowa stopa procentowa wzrośnie z 11,(1)% do 25%, czyli o prawie 14 p. proc. c) Dlaczego .")

125

124 ZADANIE 14-dniowa stopa procentowa na rynku międzybankowym wynosi 11,(1)%. Na masową skalę bank centralny zaczął sprzedawać 14- dniowe bony pieniężne po 80, a nie – jak do tej pory – po 90. (Takie bony są odkupywane przez bank centralny po 14 dniach za 100). a) O ile zmieniła się cena za oferowany bankowi centralnemu kredyt na 14 dni? Za udzielany sobie 14-dniowy kredyt bankowy bank centralny ofe- ruje teraz 25%, a nie 11,(1)% wynagrodzenia. b) O ile zmieni się 14-dniowa stopa procentowa na rynku między- bankowym? 14-dniowa stopa procentowa wzrośnie z 11,(1)% do 25%, czyli o prawie 14 p. proc. c) Dlaczego? W przeciwnym wypadku nikt nie będzie chciał pożyczać pieniędzy komukolwiek innemu niż bank centralny, gdyż nie będzie to opła- calne.

. a) O ile zmieniła się cena za oferowany bankowi centralnemu kredyt na 14 dni. Za udzielany sobie 14-dniowy kredyt bankowy bank centralny ofe- ruje teraz 25%, a nie 11,(1)% wynagrodzenia. b) O ile zmieni się 14-dniowa stopa procentowa na rynku między- bankowym. 14-dniowa stopa procentowa wzrośnie z 11,(1)% do 25%, czyli o prawie 14 p. proc. c) Dlaczego. W przeciwnym wypadku nikt nie będzie chciał pożyczać pieniędzy komukolwiek innemu niż bank centralny, gdyż nie będzie to opła- calne..")

126

125 Zauważ, że ustalając krótkoterminowe stopy procentowe, bank cen- tralny wpływa jednocześnie na wysokość średnioterminowych i dłu- goterminowych stóp procentowych w gospodarce!

127

126 Wszak na konkurencyjnym rynku pożyczek za sprawą arbitrażu długoterminowa stopa procentowa i krótkoterminowe stopy procentowe dla serii równoważnych pożyczce długoterminowej pożyczek krótkoterminowych zapewniają równą opłacalność pożyczania pieniędzy*. Na przykład koszt zaciągnięcie pożyczki rocznej musi być równy kosztowi zaciągnięcia, jedna po drugiej, dwóch pożyczek półrocznych. ----- * Niespełnienie tego warunku powodowałoby nieopłacalność poży- czania pieniędzy albo na długi albo na krótki termin. W efekcie zmiany popytu i podaży na rynku pożyczek zapewniają spełnienie tego warunku.

128

127

Podobne prezentacje

… 1.>")

…>")