Pobierz prezentację

1

Instrumenty inwestycji pośrednich

2

Formy inwestycji pośrednich na rynku nieruchomości Spółki nieruchomości owe (akcje) Fundusze Inwestycyjne: Jednostki uczestnictwa Certyfikaty inwestycyjne REITs Listy zastawne Papiery wartościowe oparte na kredytach Hipotecznych (Mortgage Backed Securities) Instrumenty pochodne (np. futures na indeksy rynku nieruchomości)

.")

3

Instrument finansowy Kontrakt między dwoma stronami, regulujący zależność finansową Charakter zależności – zależny od rodzaju instrumentu Dłużne Udziałowe

4

Instrumenty 1)Rynkowe – istnieje obrót nimi 2)Instrumenty, dla których nie występuję obrót na rynku (np. depozyty bankowe, kredyty) sekurytyzacja – przekształcenie instrumentu w papier wartościowy rynkowy

sekurytyzacja – przekształcenie instrumentu w papier wartościowy rynkowy.")

5

Instrumenty 1)Transferu kapitału dłużne i udziałowe strona zgłaszająca popyt (short party) na kapitał emituje i sprzedaje instrument (dz. finansowa) stronie dysponującej kapitałem long party (dz.inwestycyjna) 2)Transferu ryzyka strony kontraktu przekazują ryzyko drugiej stronie – instrumenty pochodne 3)Instrumenty hybrydowe

stronie dysponującej kapitałem long party (dz.inwestycyjna) 2)Transferu ryzyka strony kontraktu przekazują ryzyko drugiej stronie – instrumenty pochodne 3)Instrumenty hybrydowe.")

6

Instrumenty Rynku: Pieniężnego dłużne, emitowane na 1 dzień-52 tygodnie Kapitałowego dłużne, udziałowe Instrumentów pochodnych Walutowego

7

Instrumenty rynku pieniężnego Bon skarbowy Bon komercyjny Certyfikat depozytowy Transakcje repo i reverse repo Płatności początkowe i końcowe znane – brak ryzyka ceny O stałym oprocentowaniu (o podstawie odsetkowej) w terminie wykupu płatność wartości nominalnej + odsetki Zerokuponowe (o podstawie dyskontowej) w terminie zawarcia kontraktu płatności wartości nominalnej – dyskonto; w terminie wykupu płatność wartości nominalnej

w terminie wykupu płatność wartości nominalnej + odsetki Zerokuponowe (o podstawie dyskontowej) w terminie zawarcia kontraktu płatności wartości nominalnej – dyskonto; w terminie wykupu płatność wartości nominalnej")

8

Rodzaje instrumentów Bon skarbowy (treasury bill) emitowany przez SP, na (w PL) 13, 26, 52 tygodnie Zerokuponowy Traktowany jako wolny od ryzyka Bon komercyjny (commercial paper) Emitowany przez przedsiębiorstwa Sprzedawany za pośrednictwem banku Zerokuponowy Wyższe ryzyko niż tb Certyfikat depozytowy Emitowany przez bank Możliwy obrót wtórny Instrument o podstawie odsetkowej Transakcja repo i reverse repo Repo (str. krótka), reverse repo (str.długa) Strony kontraktu – banki Rynek międzybankowy B.krótki termin wykupu Str. repo sprzedaje instrumenty (np. bony skarbowe) ze zobowiązaniem odkupienia o ustalonej cenie w terminie wykupu Powszechny sposób finansowania krótkoterminowego

, reverse repo (str.długa) Strony kontraktu – banki Rynek międzybankowy B.krótki termin wykupu Str. repo sprzedaje instrumenty (np. bony skarbowe) ze zobowiązaniem odkupienia o ustalonej cenie w terminie wykupu Powszechny sposób finansowania krótkoterminowego.")

9

Stopa rentowności instrumentów r.pieniężnego Stopa dochodu, stopa zwrotu Stopy oprocentowania na rynku międzybankowym (przeciętne stopy): WIBOR (Warsaw Interbank Offered Rate) kredytów WIBID (Warsaw Interbank Bid Rate) depozytów LIBOR (London Interbank Offered Rate) kredytów w Londynie EURIBOR (Euro Interbank Offered Rate) kredytów w UE

: WIBOR (Warsaw Interbank Offered Rate) kredytów WIBID (Warsaw Interbank Bid Rate) depozytów LIBOR (London Interbank Offered Rate) kredytów w Londynie EURIBOR (Euro Interbank Offered Rate) kredytów w UE")

10

Obligacje (bonds) Instrument dłużny rynku kapitałowego Emitent jest dłużnikiem strony długiej (posiadacza, nabywcy obligacji, obligatariusza) i zobowiązuje się do wykupu obligacji za cenę równą wartości nominalnej oraz odsetek Charakterystyki: Wartość nominalna Termin wykupu Oprocentowanie (stopa kuponów) Terminy płacenia odsetek (okresy odsetkowe) Podział obligacji wg oprocentowania O stałym oprocentowaniu O zmiennym Oprocentowaniu (w tym indeksowane) Zerokuponowe wg emitenta Skarbowe Komunalne Przedsiębiorstw Banków

Instrument dłużny rynku kapitałowego Emitent jest dłużnikiem strony długiej (posiadacza, nabywcy obligacji, obligatariusza) i zobowiązuje się do wykupu obligacji za cenę równą wartości nominalnej oraz odsetek Charakterystyki: Wartość nominalna Termin wykupu Oprocentowanie (stopa kuponów) Terminy płacenia odsetek (okresy odsetkowe) Podział obligacji wg oprocentowania O stałym oprocentowaniu O zmiennym Oprocentowaniu (w tym indeksowane) Zerokuponowe wg emitenta Skarbowe Komunalne Przedsiębiorstw Banków")

11

Obligacje ‘hybrydowe’ Obligacje z ‘dołączonymi prawami’ = instrument dłużny z instrumentem pochodnym Zamienne na akcje (convertible bond) Z prawem wcześniejszego wykupu przez emitenta (callable bond) Z prawem wcześniejszego wykupu przez obligatariusza (putable bond) Przychodowa Katastrofowa

Z prawem wcześniejszego wykupu przez emitenta (callable bond) Z prawem wcześniejszego wykupu przez obligatariusza (putable bond) Przychodowa Katastrofowa")

12

Akcje (stock) Instrument udziałowy rynku kapitałowego Prawa akcjonariusza: współwłasność, prawo głosu na zebraniu akcjonariuszy, dywidenda, prawo poboru, udział w masie likwidacyjnej, prawo kontroli zarządzania Kwit depozytowy (depository receipt) Instrument, emitowany przez bank ‘na podstawie’ posiadanych akcji spółek zagranicznych Warrant subskrypcyjny (warrant) Instrument finansowy emitowany przez spółkę akcyjną, która zobowiązuje się do sprzedaży posiadaczowi akcji z nowej emisji po ustalonej cenie, w określonym momencie. Emitowany na długi okres Sprzedawany dowolnemu inwestorowi

13

Inne instrumenty udziałowe r. kapitałowego Instrumenty o charakterze udziałowym, bez prawa własności – udział w zyskach z realizowanych inwestycji Jednostki uczestnictwa w otwartych funduszach inwestycyjnych Brak obrotu wtórnego; są umarzane, wartość na podstawie wartości aktywów funduszu netto (Net Assets Value, NAV) Certyfikaty inwestycyjne zamkniętych funduszy inwestycyjnych Obrót wtórny certyfikatami; cena zależna od efektywności inwestycji funduszu Certyfikaty indeksowe (Exchange Traded Fund ETF) Emitowany przez instytucję finansową. Cena zależy od wartości wybranego indeksu (np. indeksu giełdowego WIG20). Umarzany

Certyfikaty inwestycyjne zamkniętych funduszy inwestycyjnych Obrót wtórny certyfikatami; cena zależna od efektywności inwestycji funduszu Certyfikaty indeksowe (Exchange Traded Fund ETF) Emitowany przez instytucję finansową. Cena zależy od wartości wybranego indeksu (np. indeksu giełdowego WIG20). Umarzany.")

14

Instrumenty pochodne (derivative instrument) Instrumenty wykreowane dla transferu ryzyka (lata 70te XXw., ochrona przed zmiennością cen na rynkach finansowych, zmiennością kursów walutowych – Bretton Woods, wahania cen surowców – kryzys naftowy) Wartość zależy od instrumentu podstawowego (bazowego, underlying instrument) / indeksu podstawowego ryzyko rynkowe – zmienność wartości instrumentu bazowego zmienność wartości instrumentu bazowego – zmienność wartości instrumentu pochodnego Instrument skonstruowany tak by niekorzystne zmiany wartości instrumentu bazowego – korzystne zmiany wartości instrumentu pochodnego – rekompensowanie strat z instrumentu podstawowego

Instrumenty wykreowane dla transferu ryzyka (lata 70te XXw., ochrona przed zmiennością cen na rynkach finansowych, zmiennością kursów walutowych – Bretton Woods, wahania cen surowców – kryzys naftowy) Wartość zależy od instrumentu podstawowego (bazowego, underlying instrument) / indeksu podstawowego ryzyko rynkowe – zmienność wartości instrumentu bazowego zmienność wartości instrumentu bazowego – zmienność wartości instrumentu pochodnego Instrument skonstruowany tak by niekorzystne zmiany wartości instrumentu bazowego – korzystne zmiany wartości instrumentu pochodnego – rekompensowanie strat z instrumentu podstawowego")

15

Rodzaje instrumentów pochodnych Ze wzg. na charakter relacji między stronami kontraktu niesymetryczne: strona długa nabywa prawo, strona krótka przyjmuje zobowiązanie OPCJE symetryczne: obie strony przyjmują zobowiązanie KONTRAKTY TERMINOWE FORWARD KONTRAKTY TERMINOWE FUTURES KONTRAKTY SWAP

16

Instrumenty pochodne ze wzg na rodzaj indeksu Rodzaj indeksu odzwierciedla rodzaj transferowanego ryzyka Walutowe instrumenty pochodne Instrumenty pochodne na stopę procentową instrumenty pochodne na akcje i indeksy akcji towarowe instrumenty pochodne Kredytowe – indeksem jest premia za ryzyko podmiotu Instrumenty pochodne rynku nieruchomości – indeks rynku nieruchomości

17

Opcje Opcje kupna (call) prawo kupna określonej ilości instrumentu podstawowego po ustalonej cenie w przyszłości Opcje sprzedaży (put) prawo sprzedaży określonej ilości instrumentu podstawowego po określonej cenie w przyszłości Prawo i zobowiązanie Ilość instrumentu podstawowego Ustalona cena kupna/sprzedaży – cena wykonania Ustalony okres – dzień wygaśnięcia

prawo kupna określonej ilości instrumentu podstawowego po ustalonej cenie w przyszłości Opcje sprzedaży (put) prawo sprzedaży określonej ilości instrumentu podstawowego po określonej cenie w przyszłości Prawo i zobowiązanie Ilość instrumentu podstawowego Ustalona cena kupna/sprzedaży – cena wykonania Ustalony okres – dzień wygaśnięcia")

18

Kontrakty terminowe forward i futures Zobowiązanie dwóch stron do przeprowadzenia transakcji kupna/sprzedaży pewnej ilości instrumentu podstawowego w ustalonym dniu po określonej cenie Termin realizacji – wygaśnięcia ustalony Kontrakty na indeksy podstawowe (np. kurs waluty, indeks giełdowy)

.")

19

Kontrakty futures Jedną ze stron jest giełda (izba rozliczeniowa giełdy) Strony długie i krótkie zgłaszają oferty kupna i sprzedaży Rozliczanie odbywa się w każdym dniu roboczym

Strony długie i krótkie zgłaszają oferty kupna i sprzedaży Rozliczanie odbywa się w każdym dniu roboczym")

20

Kontrakty swap Instrument pochodny transferu ryzyka Instrument finansowy w którym każda ze stron dokonuje w ustalonych terminach w przyszłości serii płatności na rzecz drugiej strony kontraktu, i co najmniej jedna seria płatności zależy od wartości indeksu podstawowego Występują głownie na rynkach pozagiełdowych Rodzaj ‘portfela’ kontraktów forward o różnych terminach realizacji Seria płatności zamiast jednej

21

Cechy kontraktu swap Więcej niż jeden ustalony termin – termin rozliczenia Określony indeks podstawowy – odzwierciedla rodzaj ryzyka, do transferu którego swap jest wykorzystywany Płatności netto Zwykle bank jest jedną ze stron kontraktu Swap: na stopę procentową, walutowy, akcyjny, towarowy Credit Default Swap (CDS)

")

22

Swap na stopę procentową Strony A i B kontraktu Wartość nominalna – 1 000 000 zł Termin wygaśnięcia – 5 lat Termin rozliczenia – co pół roku Indeks podstawowy (stopa referencyjna kontraktu) 6-miesięczna stopa WIBOR Ustalona stopa kontraktu – 5% AB 5% WIBOR

6-miesięczna stopa WIBOR Ustalona stopa kontraktu – 5% AB 5% WIBOR")

23

Opcja na kontrakt swap Opcja na swap (swaption) – prawo zawarcia w ustalonym terminie kontraktu swap po ustalonych wartościach zmiennej stopy Opcja call na swap (call swaption) prawo zawarcia kontraktu swap na stopę procentową, w której nabywca opcji otrzymuje płatności według stałej stopy i dokonuje płatności wg zmiennej stopy Opcja put na swap (put swaption) prawo do zawarcia kontraktu swap na stopę procentową, w której nabywca opcji otrzymuje płatności wg zmiennej stopy i dokonuje płatności wg stałej stopy procentowej

– prawo zawarcia w ustalonym terminie kontraktu swap po ustalonych wartościach zmiennej stopy Opcja call na swap (call swaption) prawo zawarcia kontraktu swap na stopę procentową, w której nabywca opcji otrzymuje płatności według stałej stopy i dokonuje płatności wg zmiennej stopy Opcja put na swap (put swaption) prawo do zawarcia kontraktu swap na stopę procentową, w której nabywca opcji otrzymuje płatności wg zmiennej stopy i dokonuje płatności wg stałej stopy procentowej")

24

„Graham Summers z Phoenix Capital Research szacuje, że wartość referencyjna globalnego rynku derywatów wynosi 1,4 biliardów dolarów. W swoim artykule “Poszukiwana Alpha” próbował umieścić tą liczbę w perspektywie: “Jeśli dodać wartość każdej akcji na ziemi, cała wartość rynkowa wyniosłaby około 36 bilionów dolarów. Jeśli przeprowadzić ten sam proces w przypadku obligacji, można uzyskać kapitalizację na poziomie około 72 biliony dolarów. Natomiast umowna wartość rynku instrumentów pochodnych wynosi około 1,4 biliardów dolarów. Zdaję sobie sprawę, że ta liczba brzmi jak coś z kreskówki, więc postaram się umieścić ją w odpowiednim kontekście.” Zagrożenie związane z derywatami dla światowego systemu finansowego jest tak wielkie, że Warren Buffet nazwał je "finansową bronią masowego rażenia". “Papier wartościowy, którego cena uzależniona jest lub pochodzi z jednego lub więcej aktywów bazowych. Derywat sam w sobie jest tylko umową między dwoma lub większej ilości stronami. Jego wartość jest określana przez wahania aktywa bazowego. Najczęściej aktywa to akcje, obligacje, towary, waluty, stopy procentowe i indeksy rynkowe. Większość derywatów charakteryzuje się wysoką dźwignią finansową.” (Investopedia)

.")

25

Instrumenty typowe dla rynku nieruchomości

26

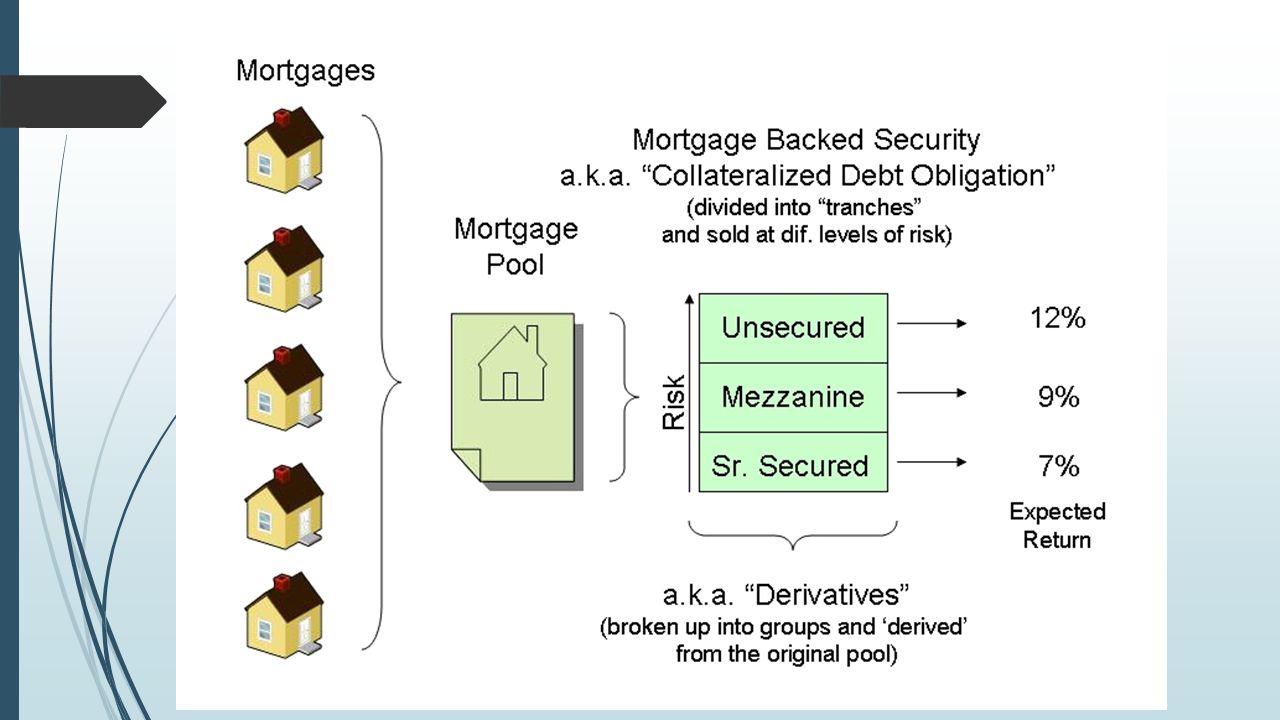

Mortgage Backed Securities Papier wartościowy zabezpieczony hipoteką lub pulą hipotek Grupowane wg ratingów akredytowanych agencji ratingowych kredytowych Periodyczne płatności (podobne do kuponowych) – spłata raty kredytu i odsetek Kredyt hipoteczny (zabezpieczenie) udzielony przez regulowaną instytucję finansową Transfer ryzyka kredytowego na rynek finansowy

– spłata raty kredytu i odsetek Kredyt hipoteczny (zabezpieczenie) udzielony przez regulowaną instytucję finansową Transfer ryzyka kredytowego na rynek finansowy")

27

Typy MBS Pass-trrough (participation certificates PCs) – spłata rat i odsetek, przez emitenta MBS trafia do inwestorów- posiadaczy obligacji Collateralized mortgage obligation (CMOs) – pule hipotek, dzielone na transze wg ryzyka, dojrzałości, rodzaju płatności Ze wzg. na rodzaj kredytowanych nieruchomości: Mieszkaniowe Komercyjne

28

Tworzenie CMOs (CDOs) Pula hipotek CMOs strukturyzowane wg Dojrzałości Kuponów Ryzyka

Pula hipotek CMOs strukturyzowane wg Dojrzałości Kuponów Ryzyka")

30

Rodzaje MBS w zależności od rodzaju kredytu Prime mortgages: najbezpieczniejsze kredyty, wysoka wiarygodność kredytobiorców, pełna weryfikacja zdolności. Alt-A mortgages: wiarygodno kredytobiorcy ale pewne braki (np. słabsze sprawdzenie czy gorsza nieruchomość, lub dochody o zmiennej wysokości z różnych źródeł. Subprime mortgages: słaby scoring kredytowy, brak weryfikacji zdolności.

31

MBS – emitenci w USA Government National Mortgage Association (Ginnie Mae), agenda rządowa, MBS emitowane mają pełną gwarancję rządu USA Federal National Mortgage Association (Fannie Mae) Federal Home Loan Mortgage Corporation (Freddie Mac) – wspierane przez rząd przedsiębiorstwa, częściowe gwarancje rządowe Firmy brokerskie, banki inwestycyjne, deweloperzy emitują MBS, tzw. "private-label"

32

Listy zastawne dłużne papiery wartościowe, wprowadzone przez Ustawę o listach zastawnych i bankach hipotecznych z 29 sierpnia 1997 r. Ustawa definiuje je jako papiery wartościowe reprezentujące wierzytelności pieniężne na sumy oznaczone, płatne we wskazanych terminach. zabezpieczone instrumenty dłużne emitowane przez banki hipoteczne, których podstawę emisji i zabezpieczenie stanowią wierzytelności banku z tytułu udzielonych kredytów, wpisane do rejestru zabezpieczenia listów zastawnych emitent listów zobowiązuje się wobec uprawnionego do spełnienia określonych świadczeń pieniężnych. Świadczenie pieniężne polega na wypłacie odsetek i wykupie listów zastawnych w sposób i w terminach określonych w warunkach emisji. do emisji listów zastawnych uprawnione są jedynie specjalistyczne banki hipoteczne. Listy zastawne stanowią instrument pozyskiwania przez bank hipoteczny, środków pieniężnych niezbędnych do finansowania inwestycji budowlanych w drodze udzielania kredytów hipotecznych.

33

Listy zastawne instrumenty, spełniające kryteria obligacji zabezpieczonych (ang. covered bonds). służą refinansowaniu portfeli kredytowych w długim terminie. W Polsce ich udział w refinansowaniu banków to 0,14 proc. (ok. 20% w całej Unii Europejskiej), a w odniesieniu do aktywów hipotecznych tylko 0,8 proc. Mortgage Backed Securities (asset backed securities), covered bonds, Collateral Debt Obligation

. służą refinansowaniu portfeli kredytowych w długim terminie. W Polsce ich udział w refinansowaniu banków to 0,14 proc. (ok. 20% w całej Unii Europejskiej), a w odniesieniu do aktywów hipotecznych tylko 0,8 proc. Mortgage Backed Securities (asset backed securities), covered bonds, Collateral Debt Obligation.")

34

Listy zastawne – rodzaje Ustawa o bankach hipotecznych i listach zastawnych wprowadza rozróżnienie wg kryterium podstawy emisji: hipoteczne listy zastawne - podstawę emisji stanowią wierzytelności banku hipotecznego zabezpieczone hipotekami (od 2000r.) publiczne listy zastawne - p odstawę emisji stanowią kredyty zabezpieczone do pełnej wysokości wraz z należnymi odsetkami gwarancją lub poręczeniem przez SP, NBP, Europejski Bank Centralny, rządy lub banki centralne państw członkowskich UE, Organizację Współpracy Gospodarczej i Rozwoju z wyłączeniem państw, które restrukturyzują lub restrukturyzowały swoje zadłużenie zagraniczne w ciągu ostatnich 5 lat; lub kredyty udzielonych powyższym podmiotom; kredyty w części zabezpieczone wraz z należnymi odsetkami, gwarancją lub poręczeniem jednostek samorządu terytorialnego oraz kredyty udzielone jednostkom samorządu terytorialnego. (od 2007r.)

.")

35

Listy zastawne Formy listu zastawnego listy zastawne imienne lub na okaziciela. emitowane w formie dokumentu lub w formie zdematerializowanej (elektronicznej) List zastawny jest uważany za papier wartościowy o wysokim poziomie bezpieczeństwa, między innymi poprzez utworzenie przez ustawodawcę wielostopniowego systemu zabezpieczenia interesów ich nabywców (np.. Niski poziom wskaźnika LTV Ważnym elementem tego zabezpieczenia jest powiernik, którego przy każdym banku hipotecznym powołuje Komisja Nadzoru Finansowego. Przedmiotem jego działania jest kontrola i nadzór nad tymi obszarami działalności banku, które są istotne z punktu widzenia terminowego zaspokajania roszczeń wierzycieli z tytułu nabytych papierów wartościowych. konserwatywną metodologię wyceny finansowanych nieruchomości, stanowiących ich zabezpieczenie. Głównym celem bankowości hipotecznej jest pozyskanie długoterminowego kapitału dla finansowania nieruchomości, dlatego są to papiery o pierwotnie długim okresie wykupu. Zapadalność listów zastawnych wynosi od 3 lat.

List zastawny jest uważany za papier wartościowy o wysokim poziomie bezpieczeństwa, między innymi poprzez utworzenie przez ustawodawcę wielostopniowego systemu zabezpieczenia interesów ich nabywców (np.. Niski poziom wskaźnika LTV Ważnym elementem tego zabezpieczenia jest powiernik, którego przy każdym banku hipotecznym powołuje Komisja Nadzoru Finansowego. Przedmiotem jego działania jest kontrola i nadzór nad tymi obszarami działalności banku, które są istotne z punktu widzenia terminowego zaspokajania roszczeń wierzycieli z tytułu nabytych papierów wartościowych. konserwatywną metodologię wyceny finansowanych nieruchomości, stanowiących ich zabezpieczenie. Głównym celem bankowości hipotecznej jest pozyskanie długoterminowego kapitału dla finansowania nieruchomości, dlatego są to papiery o pierwotnie długim okresie wykupu. Zapadalność listów zastawnych wynosi od 3 lat..")

36

Rozwój rynku listów zastawnych

37

Udział listów zastawnych w refinansowaniu portfela mieszkaniowego

38

Rynek listów zastawnych w PL

39

Specyfika banków hipotecznych specjalistyczne instytucje finansowe działające w oparciu o odmienne zasady i regulacje niż banki uniwersalne: koncentracja działalności na finansowaniu rynku nieruchomości konieczność sporządzania wyceny finansowanej nieruchomości wg wartości bankowo-hipotecznej, uwzględniającej tendencje na rynku i określającej jej wartość w perspektywie długookresowej prawo emisji listów zastawnych – papierów dłużnych, refinansujących działalność kredytową przywilej egzekucyjny - bank hipoteczny jako pierwszy ma prawo skorzystać z zabezpieczenia hipotecznego przywilej upadłościowy - w przypadku ogłoszenia upadłości banku, zaspokojenie w pierwszej kolejności roszczeń właścicieli listów zastawnych specjalny tryb sprawowania nadzoru przez KNF i niezależnych powierników - dodatkowe bezpieczeństwo dla klientów

rodzaj pracy,>")

„REITS smell like real estate, look like bonds and walk like equity” Greg Whyte, Analyst, Morgan Stanley.>")