Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Ekonometria Wykład II Modele nieliniowe - metody ich estymacji i praktyczne zastosowania dr hab. Mieczysław Kowerski

2

Modele sprowadzalne i nie sprowadzalne do postaci liniowej

3

Funkcja produkcji

4

Własności funkcji produkcji

5

Izokwanty funkcji produkcji

6

Produkcyjności krańcowe czynników produkcji

7

Własności produkcyjności krańcowych

8

Jednorodność funkcji produkcji

9

Substytucyjność czynników produkcji

10

Elastyczność czynników względem produkcji

11

Charles W. Cobb

12

Paul Howard Douglas

13

Funkcja produkcji Cobb–Douglasa

14

Postać funkcji produkcji Cobb – Douglasa

15

Zależność pomiędzy produkcją a kapitałem i pracą w funkcji Cobb – Douglasa

16

Elastyczność produkcji względem czynników

17

Interpretacja oszacowanych parametrów funkcji Cobb – Douglasa

18

Przybliżony charakter oszacowanych elastyczności

19

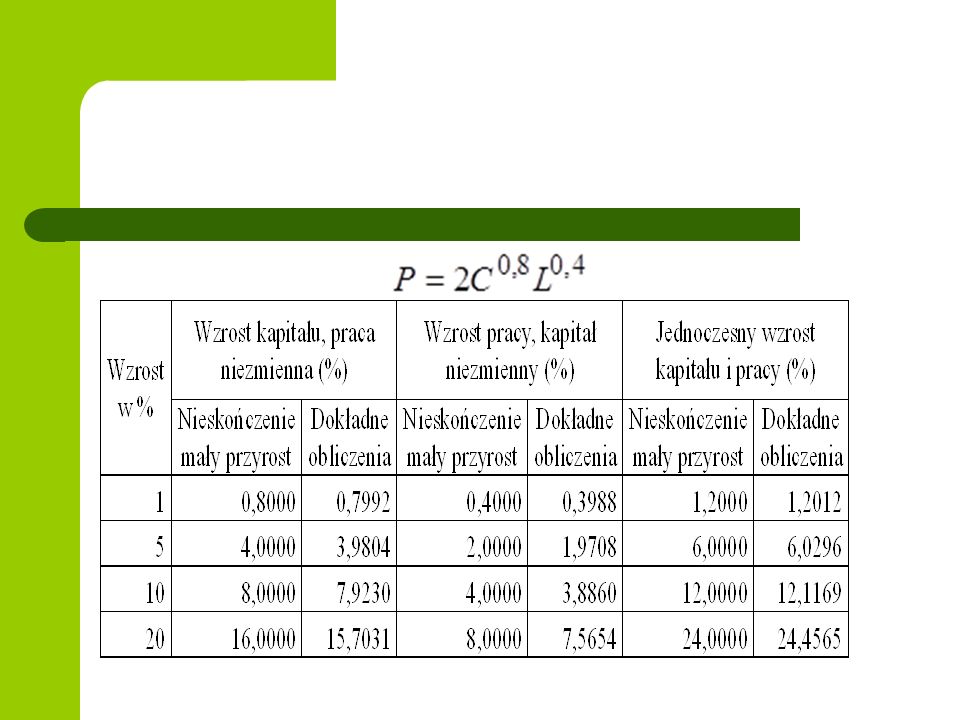

Obliczenie dokładnych wartości elastyczności

20

Dokładne wartości elastyczności

22

Tempo wzrostu produkcji

23

Stopa substytucji czynników produkcji

24

Interpretacja stopy substytucji w funkcji Cobb – Douglasa

25

Postęp techniczny w funkcji produkcji Cobb – Douglasa

26

Rodzaje postępu technicznego

27

Sprowadzanie funkcji Cobb – Douglasa do postaci liniowej

28

Szacowanie parametrów funkcji Cobb–Douglasa

29

Uogólnienie funkcji produkcji Cobb – Douglasa

30

Makroekonomiczna funkcja popytu

31

Postać makroekonomicznej funkcji popytu

32

Elastyczność popytu

33

Elastyczność cenowa popytu

34

Wartości elastyczności cenowej popytu

35

Elastyczność cenowa popytu

36

Elastyczność krzyżowej cenowa popytu

37

Dobra substytucyjne, komplementarne i elastyczność krzyżowa popytu względem ceny

38

Mikroekonomiczne funkcje popytu

39

Prawa Engla

40

Funkcja potęgowa

41

Sprowadzanie funkcji potęgowej do postaci liniowej

42

Funkcja logarytmiczna

43

Funkcja potęgowo - wykładnicza

44

Szacowanie parametrów funkcji potęgowo – wykładniczej

45

Hiperbola klasyczna dla

46

Hiperbola klasyczna dla

47

Szacowanie parametrów hiperboli klasycznej

48

Rodzina krzywych Törnquista (Opracowano na podstawie na podstawie T

Rodzina krzywych Törnquista (Opracowano na podstawie na podstawie T. Stanisz, Funkcje jednej zmiennej , PWN, Warszawa, 1986 , s.169–179)

")

49

Funkcja Törnquista typu zerowego

50

Funkcja Törnquista typu pierwszego

51

Szacowanie parametrów funkcji Törnquista typu pierwszego

52

Funkcja Törnquista typu drugiego

53

Funkcja Törnquista typu trzeciego

54

Funkcja kwadratowa

55

Zależność w kształcie odwróconego U

56

Zależność pomiędzy cyklem konwersji gotówki a rentownością

57

Obliczenie wartości CCC maksymalizującej marżę zysku brutto

58

Liniowa funkcja kosztów całkowitych i hiperboliczna funkcja kosztów jednostkowych

59

Dziękuję za uwagę

Podobne prezentacje

>")