Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Analiza techniczna Przesłanki AT Narzedzia

Interpretacja sygnałów generowanych przez wskaźniki

2

wprowadzenie „Analiza techniczna to badanie zachowań rynku, przede wszystkim przy użyciu wykresów, którego celem jest przewidywanie przyszłych trendów cenowych” (J.J.Murphy) zachowanie rynku akcji to Cena akcji Wolumen Liczba otwartych kontraktów

zachowanie rynku akcji to. Cena akcji. Wolumen. Liczba otwartych kontraktów.")

3

wprowadzenie „Złudne wrażenie przypadkowości stopniowo znika w miarę nabywania umiejętności czytania wykresów” (J.J. Murphy)

")

4

Literatura J. J. Murphy „Analiza techniczna rynków finansowych”

J.D. Schwager „ Analiza techniczna rynków terminowych” M. J. Pring „Podstawy analizy technicznej” S. Achelis „ Analiza techniczna od A do Z” Z. Komar „Sztuka spekulacji” StockCharts.com - ChartSchool

5

Wprowadzenie – założenia AT

Rynek dyskontuje wszystko Ceny podlegają trendom Historia się powtarza

6

Rynek dyskontuje wszystko

Wszystkie czynniki wpływające na cenę akcji (fundamentalne, makroekonomiczne, polityczne, psychologiczne i inne) znajdują pełne odbicie w cenie akcji. Inaczej: wszystkie ważne, cenotwórcze informacje są już uwzględnione w cenie akcji

znajdują pełne odbicie w cenie akcji. Inaczej: wszystkie ważne, cenotwórcze informacje są już uwzględnione w cenie akcji.")

7

Rynek dyskontuje wszystko

Perspektywa fundamentalisty: Cena akcji odzwierciedla relację popytu i podaży: jeżeli istnieje duży popyt na akcję, jej cena rośnie Przyczyną hossy lub bessy na danym rynku są uwarunkowania gospodarcze To nie wykresy same w sobie są przyczyną wzrostów lub spadków cen, one jedynie odzwierciedlają psychologię rynku byka lub niedźwiedzia

8

Rynek dyskontuje wszystko

Perspektywa analityka technicznego: Jeżeli cena akcji rośnie to oznacza, że musi być na nią zwiększony popyt (niezależnie od przyczyn takiego stanu rzeczy, których nie warto badać) Przyczyna wzrostu (bądź spadku) ceny nie jest istotna, gdyż w początkowych stadiach trendu cenowego lub w momentach zwrotnych nikt dokładnie nie wie, dlaczego rynek zachowuje się właśnie w ten sposób. Skoro wszystkie istotne czynniki są już uwzględnione w cenach, to badanie ceny jest „samowystarczalne” (czynniki fundamentalne są także uwzględnione)

Przyczyna wzrostu (bądź spadku) ceny nie jest istotna, gdyż w początkowych stadiach trendu cenowego lub w momentach zwrotnych nikt dokładnie nie wie, dlaczego rynek zachowuje się właśnie w ten sposób. Skoro wszystkie istotne czynniki są już uwzględnione w cenach, to badanie ceny jest „samowystarczalne (czynniki fundamentalne są także uwzględnione)")

9

Analiza techniczna a analiza fundamentalna

Przyjmując przesłankę o zdyskontowaniu w cenach wszystkich informacji, odczytywanie wykresów jest swego rodzaju skróconą formą analizy fundamentalnej. Optymalne zawieranie transakcji możliwe jest tylko na podstawie AT (timing), zawierając transakcję tylko na podstawie AF narażamy się na niekorzystny moment zakupu.

, zawierając transakcję tylko na podstawie AF narażamy się na niekorzystny moment zakupu.")

10

ceny podlegają trendom

Celem badania wykresów jest rozpoznawanie trendów w ich wczesnych stadiach, by dokonywać transakcji zgodnie z ich kierunkiem. Trend wykazuje silniejszą tendencję do kontynuacji niż do zmiany (należy inwestować zgodnie z trendem, dopóki nie pojawią się oznaki jego końca)

")

11

historia się powtarza Analiza zachowań rynku wiąże się badaniem zachowań inwestorów a więc badaniem ludzkiej psychiki. Formacje cenowe pojawiające się od stuleci na wykresach cenowych odzwierciedlają dominujące stany psychiczne uczestników rynku. Ponieważ formacje te sprawdziły się w przeszłości, wnioskuje się, że znajdą potwierdzenie w przyszłości

12

Trend wzrostowy na WIG–u 20 (III 2003 – X 2007)

")

13

Kilkuletni trend spadkowy na WIGu 80 (VII 2007 – III 2009)

")

14

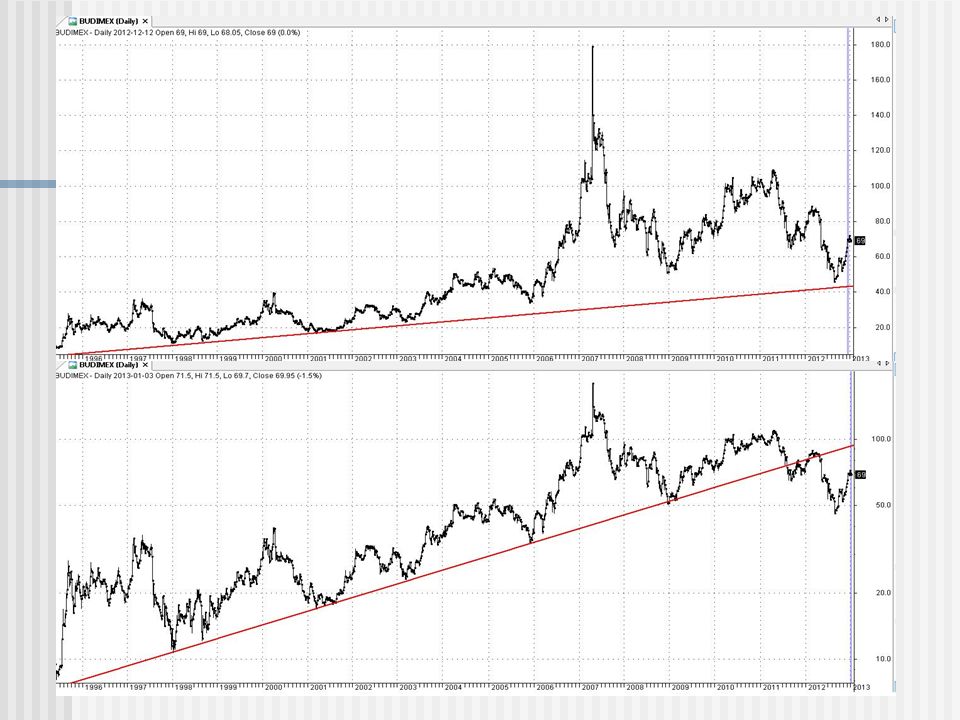

Przykład 10-letniego trendu wzrostowego - PEKAO

15

Brak trendu Spółka American States Water Co.

16

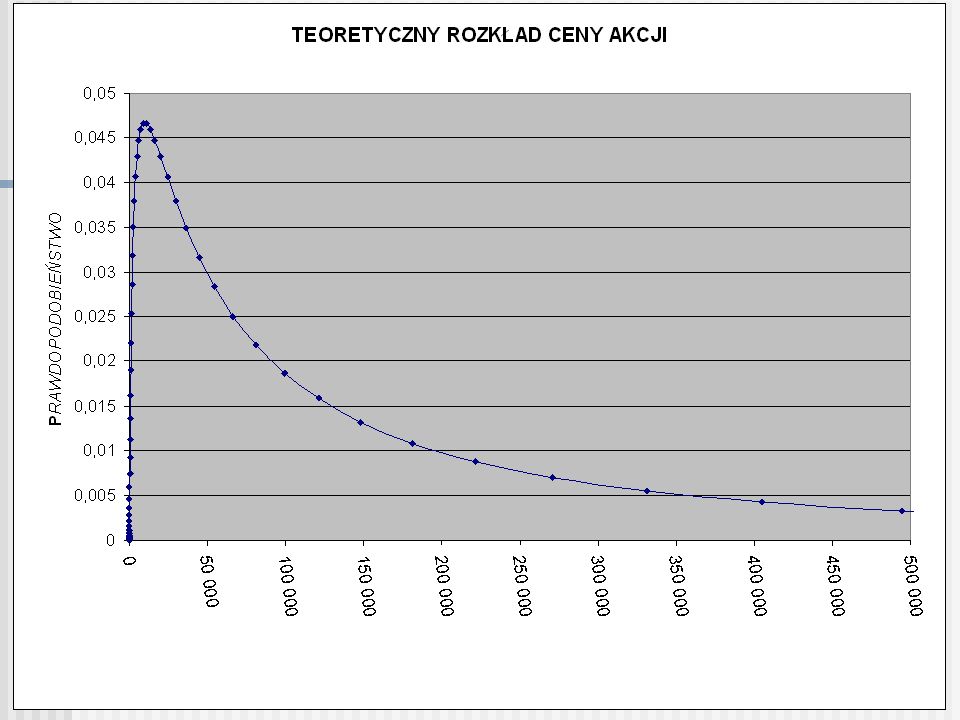

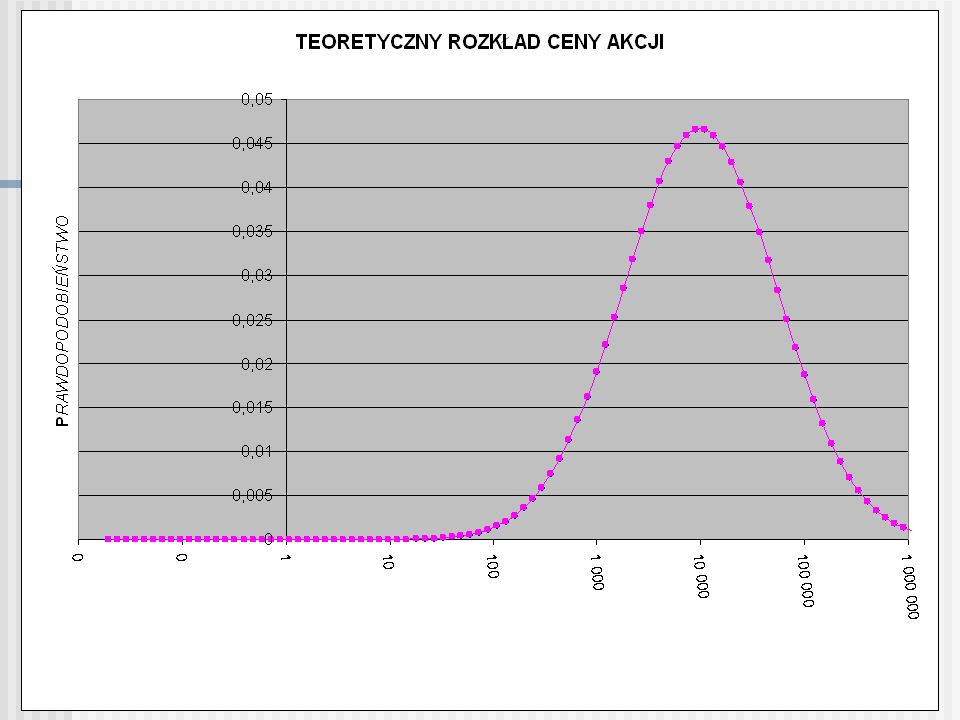

Jednakowe prawdopodobieństwa wzrostu i spadku

Jednakowe prawdopodobieństwa wzrostu i spadku. Losowe wahanie z przedziału (0;1)

")

17

Koncepcja zmian cenowych jako błądzenia losowego

18

Model dwumianowy. Cena końcowa dla 304 etapów: u=1,1; d=0,9 p=0,6

21

Wykres funkcji y=(1,1)n. Oś OY –skala liniowa

n. Oś OY –skala liniowa")

22

Wykres funkcji y=(1,1)n. Oś OY – skala logarytmiczna

n. Oś OY – skala logarytmiczna")

23

Wykres funkcji y=(1,1)n; log (1,1)n=n log 1,1

n; log (1,1)n=n log 1,1")

24

Wykresy funkcji y=(1,1)n oraz y=(1,05)n Oś OY –skala liniowa

n oraz y=(1,05)n Oś OY –skala liniowa")

25

Wykresy funkcji y=(1,1)n oraz y=(1,05)n Oś OY – skala logarytmiczna

n oraz y=(1,05)n Oś OY – skala logarytmiczna")

26

Wykresy funkcji stałych (y=0,1;y=1; y=2;…;y=10). Oś OY – skala liniowa

. Oś OY – skala liniowa")

27

Wykresy funkcji stałych. (y=0,1;y=1; y=2;…;y=10)

Wykresy funkcji stałych. (y=0,1;y=1; y=2;…;y=10). Oś OY– skala logarytmiczna

. Oś OY– skala logarytmiczna.")

28

Wykresy funkcji stałych (y=0,01;y=0,1; y=1;y=2;…;y=10)

Wykresy funkcji stałych (y=0,01;y=0,1; y=1;y=2;…;y=10). Oś OY – skala liniowa

. Oś OY – skala liniowa.")

29

Wykresy funkcji stałych (y=0,01;y=0,1; y=1;y=2;…;y=10)

Wykresy funkcji stałych (y=0,01;y=0,1; y=1;y=2;…;y=10). Oś OY – skala logarytmiczna

. Oś OY – skala logarytmiczna.")

30

Zastosowanie AT Rynki akcji Rynki kontraktów terminowych Rynek obligacji Rynki surowcowe Rynki towarowe Rynki walutowe Rynek nieruchomości

31

Cena (baryłki) ropy naftowej (od czerwca 2005)

ropy naftowej (od czerwca 2005)")

32

Wyprzedzający charakter rynków surowcowych

33

Ujemna korelacja WIG20 i kursu dolara

34

Korelacja indeksów DJIA i TRAN dostrzeżona przez Ch

Korelacja indeksów DJIA i TRAN dostrzeżona przez Ch. Dowa (wyprzedzenie indeksu transportowego)

")

35

Prognozowanie ekonomiczne

Istnienie silnych trendów lub oznaki ich końca są ważnymi wskaźnikami makroekonomicznymi Zachowanie S&P 500 jest traktowane jako wskaźnik wyprzedzający gospodarki amerykańskiej Trendy na rynkach kontraktów surowcowych wyprzedzają koniunkturę w przemyśle (słabość dolara to słabość gospodarki światowej) Trendy na rynkach dają wskazania dla przyszłej inflacji, poziomu zatrudnienia, PKB

Trendy na rynkach dają wskazania dla przyszłej inflacji, poziomu zatrudnienia, PKB.")

36

Szeregi czasowe Szereg czasowy to realizacja procesu stochastycznego, którego dziedziną jest czas. (Jest to ciąg danych, uporządkowanych w czasie, dla których pomiary wykonywane są z dokładnym krokiem czasowym). Wśród składników szeregu czasowego możemy wyróżnić: trend (tendencję rozwojową) wahania koniunkturalne wahania sezonowe wahania cykliczne (giełdowe) wahania przypadkowe

. Wśród składników szeregu czasowego możemy wyróżnić: trend (tendencję rozwojową) wahania koniunkturalne. wahania sezonowe. wahania cykliczne (giełdowe) wahania przypadkowe.")

37

Szeregi czasowe wykrywanie natury zjawiska (np. zmiany cen surowców) reprezentowanego przez sekwencję obserwacji formalny opis, identyfikacja elementów szeregu czasowego prognozowanie przyszłych wartości szeregu czasowego (ASC opiera się na założeniu, że kolejne wartości w zbiorze danych reprezentują kolejne pomiary wykonane w równych odstępach czasu)

")

38

Szeregi czasowe Składowe szeregu czasowego połączone mogą być związkiem addytywnym, multiplikatywnym, addytywno-multiplikatywnym.

39

Ogólny model addytywny szeregu czasowego

Niech {xt}, t =1,2,…,T oznacza szereg czasowy. Wtedy Xt = zt + kt + st + ct + ut gdzie składnik Zt _odpowiada za trend w chwili t kt wielkość związana z cyklem koniunkturalnym st charakteryzuje sezonowość w chwili t ct jest związany z cyklem w chwili t ut jest czynnikiem losowym (zaburzeniem) – zmienną losową o zerowej wartości oczekiwanej (wszystkie ut mają jednakową wariancję i są parami nieskorelowane)

– zmienną losową o zerowej wartości oczekiwanej (wszystkie ut mają jednakową wariancję i są parami nieskorelowane)")

40

Cele AT Identyfikacja trendu głównego, trendów niższego rzędu (linie trendu, kanały trendu, średnie ruchome, wstęgi) Ustalenie poziomów cen atrakcyjnych dla popytu, dla podaży (obszary wsparcia, obszary oporu, linie wsparcia, linie oporu) Pomiar impetu rynku – siły trendu, dojrzałości trendu (oscylatory Momentum, RSI, ROC, MACD) Ustalenie stanów skrajnych, stanów alertowych, stanów neutralnych (oscyl. RSI, CCI) Identyfikacja presji kupujących, presji sprzedających (oscyl. CMF, OBV) Pomiar siły relatywnej papieru wartościowego względem benczmarku Określenie poziomów ceny zakupu, ceny sprzedaży Określenie momentu transakcji

Pomiar impetu rynku – siły trendu, dojrzałości trendu (oscylatory Momentum, RSI, ROC, MACD) Ustalenie stanów skrajnych, stanów alertowych, stanów neutralnych (oscyl. RSI, CCI) Identyfikacja presji kupujących, presji sprzedających (oscyl. CMF, OBV) Pomiar siły relatywnej papieru wartościowego względem benczmarku. Określenie poziomów ceny zakupu, ceny sprzedaży. Określenie momentu transakcji.")

41

Powody skuteczności AT

Koncentracja na cenie akcji, która często wyprzedza rozwój ekonomiczny spółki „koncentracja na przyszłości” Posiadanie informacji o presji kupujących, rozpoznawanie okresu akumulacji – poprzedzającego wzrost Posiadanie informacji o presji sprzedających, rozpoznawanie okresu dystrybucji – poprzedzającego spadki Rozpoznawanie poziomów przy których mobilizuje się kupno oraz poziomów zwiększonej podaży Wskazania momentu zakupu, momentu sprzedaży Historia notowań daje wskazania co do reakcji spółki na istotne wydarzenia, przeszłą i obecną zmienność, historyczne poziomy obrotów, siłę relatywną spółki

42

Narzędzia analizy technicznej

Wykresy: słupkowe, świecowe Linie trendu, linie wsparcia, linie oporu Średnie kroczące (proste, ważone liniowo, ważone wykładniczo) Kanały trendu, Wstęgi (k. Keltnera, wst. Bollingera) Formacje cenowe Oscylatory (bazujące na cenie, obrotach, mieszane) Prognostyczne (wyprzedzające trend) Inercyjne (postępujące za trendem) Systemy transakcyjne

Kanały trendu, Wstęgi (k. Keltnera, wst. Bollingera) Formacje cenowe. Oscylatory (bazujące na cenie, obrotach, mieszane) Prognostyczne (wyprzedzające trend) Inercyjne (postępujące za trendem) Systemy transakcyjne.")

43

Wykres słupkowy

44

Wykresy świecowe Biała świeca

45

Dodawanie świec tego samego typu: formacje: trzech białych żołnierzy, trzy takie same kruki

46

Dodawanie świec objęcie hossy, objęcie bessy

47

Dodawanie świec formacje: przenikania, zasłony ciemnej chmury

48

Wykres świecowy

49

Trend wzrostowy na WIG–u 20 (III 2003 – X 2007 – skala logarytmiczna)

")

50

Przykład zmiennych trendów średnioterminowych

52

Przykład 10-letniego trendu wzrostowego - PEKAO (skala logarytmiczna)

")

53

Linie trendów – skala liniowa

54

Linie trendów - skala logarytmiczna

55

Trendy – skala liniowa

56

WYZNACZANIE LINII TRENDU

57

WYZNACZANIE LINII TRENDU

58

WYZNACZANIE LINII TRENDU

59

Aktualne linie trendu

60

Linie wsparcia, linie oporu w trendzie wzrostowym

61

Linie wsparcia i linie oporu

62

Linia wsparcia

63

Strefy: wsparcia oporu

64

Przełamanie linii wsparcia

65

ŚREDNIE KROCZĄCE (MOVING AVERAGES) ZASTOWANIE

Filtrowanie przypadkowych ruchów cenowych. Wskazywanie trendu głównego (dominującego dla określonego kroku uśredniania). Określanie siły trendu przy pomocy pomiaru kąta nachylenia średniej w stosunku do osi czasu.

. Określanie siły trendu przy pomocy pomiaru kąta nachylenia średniej w stosunku do osi czasu.")

66

OGÓLNA DEFINICJA ŚRENIEJ KROCZĄCEJ RZĘDU n+m+1

Dla szeregu czasowego {xt}, t =1,2,…,T , dla t z przedziału [n+1, T-m] zdefiniujmy sumę ważoną: Nazywamy ją średnią kroczącą rzędu n+m+1 w punkcie t

67

ŚREDNIE KROCZĄCE STOSOWANE W AT

Rozważmy szereg czasowy {xt}, t =1,2,…,T , Dla t z przedziału [ n+1, T ] W analizie technicznej stosujemy najczęściej średnią kroczącą rzędu n+0+1, czyli

68

ŚREDNIA KROCZĄCA PROSTA

n - sesyjna średnia krocząca prosta (Simple Moving Average ) cen akcji, to średnia arytmetyczna cen zamknięcia z ostatnich n sesji. Ostatnią cenę zamknięcia oznaczmy przez x0, cenę z dnia wcześniejszego x -1 itd.. Stosując wzór na średnią kroczącą rzędu n mamy

cen akcji, to średnia arytmetyczna cen zamknięcia z ostatnich n sesji. Ostatnią cenę zamknięcia oznaczmy przez x0, cenę z dnia wcześniejszego x -1 itd.. Stosując wzór na średnią kroczącą rzędu n mamy.")

69

Weighted Moving Average

n -sesyjna średnia krocząca ważona liniowo cen akcji, waga zmienia się wprost proporcjonalnie wraz ze wzrostem n: x0 – ostatnia cena, x-1 - cena dzień wcześniej, itd.

70

ŚREDNIE KROCZĄCE SMA i LWMA

(bardziej syntetycznie)

")

71

ŚREDNIE KROCZĄCE / wykładnicze EXPOTENTIAL WEIGHTED MOVING AVERAGES

EMA jest także kroczącą średnią ważoną, przy czym stosowane wagi zmieniają się wykładniczo. Nadaje ona największą wagę cenie ostatniej lub krócej

72

Średnie kroczące – wygładzanie, podążanie za trendem

73

ŚREDNIE KROCZĄCE, Oscylator MACD - porównanie sygnałów (stockcharts

ŚREDNIE KROCZĄCE, Oscylator MACD - porównanie sygnałów (stockcharts.com)

")

74

Sygnały płynące z dwóch średnich kroczących (stockcharts.com)

")

75

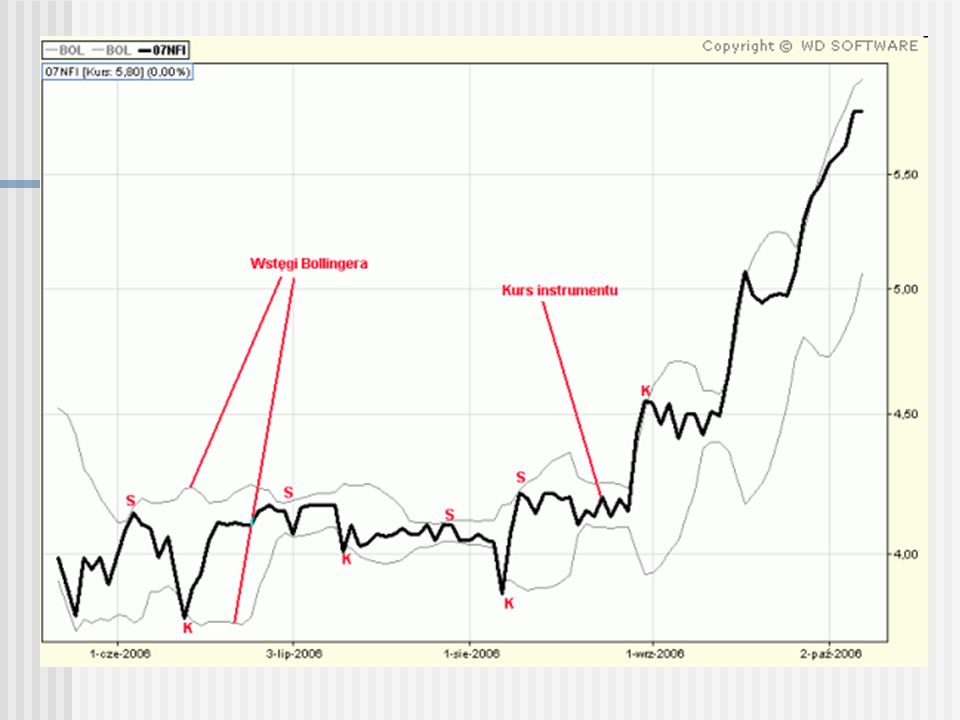

Wstęgi Bollingera. Konstrukcja i zastosowanie

Wskaźnik opiera się na średniej kroczącej, zwykle 20 – sesyjnej, prostej. Dla każdej sesji oba punkty wstęgi (górny i dolny) oddalone są od średniej o dwa odchylenia standardowe cen zamknięcia z ostatnich 20 sesji. Szerokość wstęgi mierzy zmienność cen. W okresie zwiększającej się zmienności linie wstęgi oddalają się od siebie (zbliżają się w okresie niskiej zmienności)

oddalone są od średniej o dwa odchylenia standardowe cen zamknięcia z ostatnich 20 sesji. Szerokość wstęgi mierzy zmienność cen. W okresie zwiększającej się zmienności linie wstęgi oddalają się od siebie (zbliżają się w okresie niskiej zmienności)")

76

Konstrukcja „linia środkowa” – (na ogół) 20 sesyjna prosta średnia krocząca z ceny akcji (lub kursu indeksu), Górna wstęga = linia środkowa + 2 * odchylenie standardowe cen z ostatnich 20 sesji (lub kursów indeksu) Dolna wstęga = linia środkowa - 2 * odchylenie standardowe cen z ostatnich 20 sesji (lub kursów indeksu)

Dolna wstęga = linia środkowa - 2 * odchylenie standardowe cen z ostatnich 20 sesji (lub kursów indeksu)")

77

Wstęga Bollingera (różowy)

")

78

Wstęgi Bollingera Sygnał kupna (K) zostaje wygenerowany, gdy linia kursu spada poniżej dolnego ograniczenia wstęgi lub zbliża się do niej (dolna szara linia). Sygnał sprzedaży (S) zostaje wygenerowany, gdy kurs przebija górne ograniczenie wstęgi lub zbliża się do niej (górna szara linia).

zostaje wygenerowany, gdy linia kursu spada poniżej dolnego ograniczenia wstęgi lub zbliża się do niej (dolna szara linia). Sygnał sprzedaży (S) zostaje wygenerowany, gdy kurs przebija górne ograniczenie wstęgi lub zbliża się do niej (górna szara linia).")

80

Kanały cenowe Ustalając bieżące wartości linii 20 – dniowego kanału, bierzemy pod uwagę 20 dniowy okres zakończony dzień wcześniej.

81

Upper Channel Line: 20-day high Lower Channel Line: 20-day low Centerline:(20-day high + 20-day low)/2

/2")

82

Kanały cenowe

83

Interpretacja Kanały Cenowe mogą być użyte do identyfikacji

momentów odwrócenia trenu (trend reversals) poziomów wykupienia/ wyprzedania (overbought/oversold levels) w obrębie trendu głównego (wzrostowego, spadkowego bądź horyzontalnego) Przebicie górnej linii kanału oznacza niezwykle silny rynek i może być sygnałem początku trendu wzrostowego. (Przebicie dolnej – spadkowego)

poziomów wykupienia/ wyprzedania (overbought/oversold levels) w obrębie trendu głównego (wzrostowego, spadkowego bądź horyzontalnego) Przebicie górnej linii kanału oznacza niezwykle silny rynek i może być sygnałem początku trendu wzrostowego. (Przebicie dolnej – spadkowego)")

84

Zielone strzałki – sygnał rozpoczęcia trendu wzrostowego, czerwone – spadkowego (whipsaw – fałszywy sygnał)

")

85

Wyprzedanie, wykupienie

Skuteczne wykorzystanie stanów wykupienia/wyprzedania zależy od prawidłowej identyfikacji głównego trendu. Jeśli jest on rosnący można wykorzystać stan wykupienia w trendzie podrzędnym (sprzedaż akcji) Krótkoterminowe stany wyprzedania następują po korektach spadkowych głównego trendu (można wykorzystać te stany na zakupy) Warto analizować kanały cenowe w różnych ujęciach czasowych (np.. tygodniowe i dzienne). Tygodniowe pokazują trend wyższego rzędu, dzienne – niższego – mogą być wykorzystane przez inwestorów krótkoterminowych.

Krótkoterminowe stany wyprzedania następują po korektach spadkowych głównego trendu (można wykorzystać te stany na zakupy) Warto analizować kanały cenowe w różnych ujęciach czasowych (np.. tygodniowe i dzienne). Tygodniowe pokazują trend wyższego rzędu, dzienne – niższego – mogą być wykorzystane przez inwestorów krótkoterminowych.")

86

Wyprzedanie w rosnącym trendzie głównym

Wyprzedanie w rosnącym trendzie głównym. Stany wyprzedania po korektach spadkowych– zielone strzałki

87

Narzędzie - Keltner Channel

Keltner Channel jest wyznaczony przez 3 linie. Linie zewnętrzne wyznaczają obszar, gdzie z dużym prawdopodobieństwem powinien przebywać wykres ceny Jeżeli wykres znajdzie się nad górną linią to oznacza, że ceny są „za wysokie” pod dolną - „za niskie" w stosunku do pewnej średniej kroczącej.

88

Narzędzie Keltner Channel - przykład

89

Narzędzie - Keltner Channel

W nowszej wersji Kanału Keltnera linią środkową jest (zwykle) 20-okresowa EMA. Dla każdego dnia punkty linii górnej i dolnej leżą w tej samej odległości od średniej wykładniczej. Odległość ta to wielokrotność (typowo - dwukrotność) wskaźnika zmienności ATR (zazwyczaj o długości 10).

20-okresowa EMA. Dla każdego dnia punkty linii górnej i dolnej leżą w tej samej odległości od średniej wykładniczej. Odległość ta to wielokrotność (typowo - dwukrotność) wskaźnika zmienności ATR (zazwyczaj o długości 10).")

90

Wskaźnik zmienności ATR Average True Range

Obliczanie wskaźnika ATR(14) Current ATR = [(Prior ATR x 13) + Current TR] / 14 the first 14-day ATR is the average of the daily TR values for the last 14 days Current True Range (Current TR) is defined as the greatest of the following: current High less the current Low absolute value of current High less the previous Close absolute value of current Low less the previous Close

Current ATR = [(Prior ATR x 13) + Current TR] / 14. the first 14-day ATR is the average of the daily TR values for the last 14 days. Current True Range (Current TR) is defined as the greatest of the following: current High less the current Low. absolute value of current High less the previous Close. absolute value of current Low less the previous Close.")

91

ATR - własności ATR nie wskazuje kierunku ruchu jak MACD czy RSI.

ATR wskazuje zmienność, wielkość współczynnika zależy od ceny konkretnej akcji Silnym ruchom cen towarzyszy duża wartość TR, a zatem także ATR – szczególnie na początku ruchu. ATR może być użyty do mierzenia „entuzjazmu” kryjącego się za ruchem w górę bądź przełamaniem trendu wzrostowego. Wzrost ATR może oznaczać wzmożoną presję kupujących (w przypadku przełamania trendu spadkowego) lub sprzedających (bearish reversal)

lub sprzedających (bearish reversal)")

92

Wykres ceny oraz wskaźnika ATR dla spółki Google

93

Wykres ceny oraz wskaźnika ATR dla spółki MSFT

94

Porównanie Kanału Keltnera ze Wstęgą Bollingera

95

OSCYLATORY Skuteczne narzędzia przy trendach bocznych, wrażliwe na niewielkie wahania cen lub indeksów Informują o sytuacjach skrajnych o tzw. „wykupieniu” bądź „wyprzedaniu” impecie rynku (fazie trendu) dywergencji (rozbieżności) z trendem cenowym

dywergencji (rozbieżności) z trendem cenowym.")

96

Dywergencje Dywergencja pozytywna

Kolejne minima lokalne oscylatora leżą coraz wyżej przy spadkowym trendzie ceny Dywergencja negatywna Kolejne maksima lokalne oscylatora leżą coraz niżej przy wzrostowym trendzie ceny Dywergencje stanowią ostrzeżenie przed możliwością zmiany trendu cenowego

97

Przykład / momentum(10) (widoczne dywergencje)

(widoczne dywergencje)")

98

OSCYLATORY – zachowanie, stosowanie

Wskaźniki o charakterze pomocniczym, ich analiza powinna być podporządkowana analizie trendu mniej istotne na początku trendu, bardziej istotne pod jego koniec Punkty zwrotne na oscylatorach (ekstrema lokalne) są zgodne z takimi samymi punktami na wykresie cenowym lub je wyprzedzają, niektóre oscylują wokół poziomu zerowego, inne wahają się w zakresie od 0 do 100.

są zgodne z takimi samymi punktami na wykresie cenowym lub je wyprzedzają, niektóre oscylują wokół poziomu zerowego, inne wahają się w zakresie od 0 do 100.")

99

OSCYLATORY – interpretacja

Jeżeli oscylator przyjmuje ekstremalne wartości w swym zakresie, to można się spodziewać korekty lub konsolidacji bądź też zmiany trendu Jeżeli oscylator przebywa w dolnym zakresie wahań – ogólne wskazanie zaleca kupno. W chwili przebywania w górnym zakresie – sprzedaż Dla oscylujących wokół poziomu zerowego – przejście z „-” na „+” jest sygnałem kupna Zmiana znaku w odwrotnym kierunku – sygnał sprzedaży

100

Mierzenie impetu. Momentum

M = V – V-n V – ostatnia cena zamknięcia V-n - cena zamknięcia sprzed n-dni Stosowany jest często okres 10 dniowy Zwiększanie n powoduje zmniejszenie zakresu wahań oscylatora, liczba generowanych sygnałów jest mniejsza

101

Mierzenie impetu: tempa wzrostów i spadków

Opadająca linia impetu poniżej poziomu zerowego oznacza przybierający na sile trend spadkowy Płaska linia impetu poniżej poziomu zerowego oznacza stabilny trend spadkowy Wzrastająca linia impetu poniżej poziomu zerowego oznacza słabnący trend spadkowy

102

Wykres ceny = trend liniowy + cykl (12) Momentum o długościach: 3, 6, 12, 24

Momentum o długościach: 3, 6, 12, 24")

103

Wykres ceny = przesunięta sinusoida (64) Momentum o długościach: 5, 9, 14, 30, 64

Momentum o długościach: 5, 9, 14, 30, 64")

104

Przykład / Porównanie momentum(7) z momentum(10)

z momentum(10)")

105

Oscylator MACD Moving Average Convergence / Divergence Wskaźnik MACD opiera się na różnicy dwóch średnich ruchomych o różnych długościach. Krótkoterminowa MACD jest (zwykle) różnicą średnich 12-sesyjnej (odjemna) oraz 26 sesyjnej (odjemnik) Linią sygnalną jest wtedy średnia krocząca z 9 sesji z wartości samego wskaźnika. Najczęściej do MACD stosuje się średnie wykładnicze

różnicą średnich 12-sesyjnej (odjemna) oraz 26 sesyjnej (odjemnik) Linią sygnalną jest wtedy średnia krocząca z 9 sesji z wartości samego wskaźnika. Najczęściej do MACD stosuje się średnie wykładnicze.")

106

Krzywa MACD i linia sygnalna

Podstawowa interpretacja zakłada generowanie sygnałów na podstawie przebicia przez MACD linii sygnalnej. Przebicie z dołu tej linii w strefie wartości ujemnych jest sygnałem kupna, przebicie z góry linii sygnalnej w strefie wartości dodatnich traktowane jest jako sygnał sprzedaży. Potwierdzeniem sygnałów jest odpowiednie przełamanie poziomu równowagi – czyli wyjście MACD ponad poziom zerowy w przypadku sygnału kupna, zejście poniżej zera w przypadku sygnału sprzedaży

107

Wyraźne trendy- przecięcia średnich ruchomych dają bardziej wiarygodne sygnały niż przecięcia linii sygnalnej

108

Ruch boczny – wiele sygnałów, po których brak zdecydowanego trendu

109

RSI (relative strength index) DEF2

100 RSI = 1 + RS średnia wartość wzrostu cen zamknięcia z n ostatnich sesji RS = średnia wartość spadku cen zamknięcia z n ostatnich sesji Licznik jest sumą wszystkich wzrostów w ujęciu walutowym lub punktowym, podzieloną przez n Mianownik jest sumą wszystkich spadków w ujęciu walutowym lub punktowym, podzieloną przez n Najczęściej n=14 Im krótszy okres (mniejsze n) tym oscylator jest bardziej czuły na zmiany ceny

tym oscylator jest bardziej czuły na zmiany ceny.")

110

RSI / stosowanie Do transakcji krótkoterminowych stosuje się n=9

Do transakcji długoterminowych stosuje się n=21 lub 28 RSI oscyluje w przedziale (0; 100) Wartości powyżej 70 to stan „wykupienia” Wartości poniżej 30 to stan „wyprzedania” Przebicie od góry linii 70 jest sygnałem sprzedaży Przebicie od dołu linii 30 jest sygnałem kupna

Wartości powyżej 70 to stan „wykupienia Wartości poniżej 30 to stan „wyprzedania Przebicie od góry linii 70 jest sygnałem sprzedaży. Przebicie od dołu linii 30 jest sygnałem kupna.")

111

RSI DYWERGENCJA miedzy RSI a CENĄ w momencie gdy oscylator przyjmuje wartości powyżej 70 lub poniżej 30 stanowi poważne ostrzeżenie o możliwości zmiany trendu. Wskazywanie dywergencji jest jedną z najistotniejszych zalet tego wskaźnika Analizę RSI stosuje się łącznie z analizą trendu oraz średnich kroczących

112

RSI 14 / przykład negatywnej dywergencji Brak wyraźnego sygnału przed dwumiesięczną hossą

113

RSI 15 – sygnał kupna

114

RSI 15 – sygnał sprzedaży

115

Stochastic Fast - szybki oscylator stochastyczny

C – ostatnia cena zamknięcia Max(H,n) – maksimum z najwyższych wartości cen z ostatnich n okresów Min (L,n) – minimum z najniższych wartości cen z ostatnich n okresów 100* [C - Min (L,n)] %K = Max(H,n) - Min (L,n) %D = EMA( %K, 3) . Zatem %D jest 3-okresową wykładniczą średnią kroczącą

– maksimum z najwyższych wartości cen z ostatnich n okresów. Min (L,n) – minimum z najniższych wartości cen z ostatnich n okresów. 100* [C - Min (L,n)] %K = Max(H,n) - Min (L,n) %D = EMA( %K, 3) . Zatem %D jest 3-okresową wykładniczą średnią kroczącą.")

116

Stochastic Fast – szybki oscylator stochastyczny

%K mierzy relację procentową ceny zamknięcia do całego zakresu cenowego w ustalonym okresie Wartości osiągane przez wskaźnik: Wartości wysokie, > 70 oznaczają cenę zamknięcia bliską górnej granicy zakresu wahań Wartości niskie, < 30 oznaczają cenę zamknięcia bliską dolnej granicy zakresu wahań %D nosi nazwę szybkiego oscylatora stochastycznego EMA(%D,3) – wolny oscylator stochastyczny

– wolny oscylator stochastyczny.")

117

Stochastic Fast – szybki oscylator stochastyczny

Wskaźnik spopularyzowany przez uczestników rynków terminowych (z użyciem krótkiego przedziału czasu branego do obliczeń). Główna linia oscylatora to %K Wygładzona postać %K to %D. Przyjmuje się, że wyjście linii %K ponad %D w obszarze wyprzedania jest sygnałem kupna zaś przejście %K poniżej %D w obszarze wykupienia - sygnałem sprzedaży. Dodatkowo poszukiwane są dywergencje linii %D względem wykresu cenowego.

. Główna linia oscylatora to %K. Wygładzona postać %K to %D. Przyjmuje się, że wyjście linii %K ponad %D w obszarze wyprzedania jest sygnałem kupna. zaś przejście %K poniżej %D w obszarze wykupienia - sygnałem sprzedaży. Dodatkowo poszukiwane są dywergencje linii %D względem wykresu cenowego.")

118

Stochastic Fast %K – linia czerwona, %D - niebieska

119

Stochastic Fast - dolny panel %K – szary, %D - czerwony

120

OBV / On Balance Volume OBV wprowadził Joe Granville w 1963, w książce „Granville's New Key to Stock Market Profits”. Wskaźnik był jednym z pierwszych i najbardziej popularnych mierzących dodatni i ujemny przepływ gotówki Dzienna wartość obrotu jest dodawana do wartości OBV z dnia poprzedniego, gdy cena zamknięcia papieru wzrasta, natomiast jest odejmowana, gdy cena spada. Jeżeli cena pozostaje niezmieniona, także OBV nie zmienia się. Jako wartość początkową można przyjąć dowolną liczbę

121

OBV – ilustracja wykres ceny, wolumenu, OBV

122

OBV – charakterystyka, stosowanie

Jeśli cena jest w trendzie wzrostowym rosnący OBV jest potwierdzeniem trendu (rosnący popyt jest warunkiem „zdrowego” tj. umotywowanego trendu) W przypadku rosnącej ceny i spadającego OBV mamy do czynienia z negatywna dywergencją, co stanowi ostrzeżenie przed możliwością zakończenia trendu wzrostowego. Wartość liczbowa OBV nie jest istotna, ważny jest kierunek zmian oraz ewentualny trend OBV oraz relacja do ceny

W przypadku rosnącej ceny i spadającego OBV mamy do czynienia z negatywna dywergencją, co stanowi ostrzeżenie przed możliwością zakończenia trendu wzrostowego. Wartość liczbowa OBV nie jest istotna, ważny jest kierunek zmian oraz ewentualny trend OBV oraz relacja do ceny.")

123

OBV – charakterystyka, stosowanie

Wykres OBV jest porównywany z wykresem ceny w aspekcie potwierdzenia lub dywergencji Okazuje się,że OBV ma własność wyprzedzania ceny Rosnący OBV wskazuje, że wolumen w dniach charakteryzujących się wzrostem ceny przewyższa wolumen w dniach spadkowych. Oznacza to przewagę strony popytowej oraz możliwą akumulację akcji w „silnych rękach”. Taka sytuacja skłania innych inwestorów do nabywania akcji, co sprzyja wzrostowi jej ceny

124

OBV – przykład potwierdzenia trendu

125

Pozytywna dywergencja na OBV Wcześniejsze pokonanie oporu na wykresie OBV

126

Wyprzedzający charakter OBV

127

Formacje cenowe H&S (głowa i ramiona)

")

128

Kształtowanie się formacji głowy i ramion Ruch powrotny do linii BD Możliwy jeszcze powrót nad linię BD będącą teraz linią oporu oraz trend boczny

129

Ukształtowana formacja głowy i ramion

130

Formacja podwójnego szczytu

131

Formacja podwójnego dna

132

Formacje cenowe. Trójkąt zwyżkujący wdsoftware.com/pl/encyklopedia-at/

133

Klin zniżkujący http://www.wdsoftware.com/pl/encyklopedia-at/

134

Chorągiewka http://www.wdsoftware.com/pl/encyklopedia-at/

135

formacja głowy i ramion – przykład (BZWBK)

")

136

Formacja podwójnego szczytu

137

Trójkąty, kliny w trendzie spadkowym

138

Flaga, trójkąt

139

Luki cenowe

140

Luki cenowe luka ucieczki

141

Formacje świecowe odwrócony młot, spadająca gwiazda

142

Formacja przenikania – zapowiedź wzrostu

143

Gwiazdy: wieczorna, poranna (odwrócenie trendu)

")

144

Trendy główne Dopóki każda kolejna zwyżka trendu głównego osiąga nowy szczyt a każda zniżka trendu wtórnego zatrzymuje się na wyższym poziomie niż poprzednia zniżka, to mamy do czynienia z głównym trendem zwyżkującym, czyli hossą Dopóki każda kolejna zniżka trendu głównego osiąga nowe dno a każda zwyżka trendu wtórnego zatrzymuje się na poziomie niższym niż poprzednia zwyżka, to mamy do czynienia z głównym trendem zniżkującym, czyli bessą

145

Trendy główne, trendy wtórne

Dla inwestora o długim horyzoncie czasowym kluczowa jest identyfikacja trendu głównego (może pominąć trendy niższego rzędu) Gracz giełdowy jest zainteresowany identyfikacją trendów wtórnych

Gracz giełdowy jest zainteresowany identyfikacją trendów wtórnych.")

146

Teoria Dowa trzy rodzaje trendów

Trendy główne (primary trends) wtórne (secondary trends) podrzędne (minor trends) Trendy główne – od kilkunastu miesięcy do kilkunastu lat, zmieniają ceny co najmniej o 20% Wtórne - od 3 tygodni do kilku miesięcy, „korygują” trend główny ich przebieg może sygnalizować nadchodzącą zmianę trendu głównego Podrzędne – od kilku godzin do kilku tygodni, nie mają większego znaczenia

wtórne (secondary trends) podrzędne (minor trends) Trendy główne – od kilkunastu miesięcy do kilkunastu lat, zmieniają ceny co najmniej o 20% Wtórne - od 3 tygodni do kilku miesięcy, „korygują trend główny. ich przebieg może sygnalizować nadchodzącą zmianę trendu głównego. Podrzędne – od kilku godzin do kilku tygodni, nie mają większego znaczenia.")

147

Trendy wtórne Trendy podrzędne

Wtórne trendy zniżkujące korygują hossę Wtórne trendy zwyżkujące korygują bessę Trendy wtórne „zabierają ” od 1/3 do 2/3 poprzedniej zmiany (Ruch korekcyjny wynosi często 50%) Trend wtórny może (choć bardzo rzadko) znieść całą zwyżkę trenu głównego Czas trwania – standardowo – od 3 tygodni do 3 miesięcy Trendy wtórne są kompozycją trendów podrzędnych (zwykle trzech)

Trend wtórny może (choć bardzo rzadko) znieść całą zwyżkę trenu głównego. Czas trwania – standardowo – od 3 tygodni do 3 miesięcy. Trendy wtórne są kompozycją trendów podrzędnych (zwykle trzech)")

148

Hossa – bull market Hossa dzieli się na trzy fazy - trzy ruchy zwyżkujące Pierwszy ruch jest zdominowany dużą dozą pesymizmu po okresie bessy, jest reakcją na niedowartościowanie rynku. Zwyżce towarzyszą negatywne informacje okołorynkowe. Większość obserwatorów patrzy z nedowierzaniem na rosnące indeksy. Panuje powszechne przekonanie o nieuchronnym pogłębieniu spadków

149

Hossa – the bull market Druga zwyżka wiąże się z polepszającym się klimatem biznesowym. Rosną zyski przedsiębiorstw. Zmniejsza się bezrobocie. Zdaniem większości – najgorszy okres został przezwyciężony (ta faza powinna być najbardziej zyskowna dla techników). Trzecią zwyżkę charakteryzuje przesadny optymizm w dyskontowaniu przyszłości. Zwyżce towarzyszą pozytywne informacje okołorynkowe. Informacje o hossie docierają do szerokiej publiczności. Większość inwestorów rozważa tylko zakupy akcji. Firmy emitują nowe serie akcji

. Trzecią zwyżkę charakteryzuje przesadny optymizm w dyskontowaniu przyszłości. Zwyżce towarzyszą pozytywne informacje okołorynkowe. Informacje o hossie docierają do szerokiej publiczności. Większość inwestorów rozważa tylko zakupy akcji. Firmy emitują nowe serie akcji.")

150

Bessa – the bear market Bessa dzieli się także na 3 fazy spadkowe

W pierwszej zbywają akcje najbardziej zorientowani, którzy dostrzegli przewartościowanie i brak perspektyw na większe zyski spółek. Drugą fazę charakteryzuje paniczna wyprzedaż akcji, zniżki nabierają tempa. Po kuluminacji wyprzedaży następuje korekcyjna zwyżka trendu wtórnego. Trend wtórny może mieć postać trendu bocznego. Trzeciej fazie spadków towarzyszy postępujący pesymizm tych, którzy byli przekonani, że kupili „w dołku” oraz tych , którzy przetrzymali akcje do tej pory. Fazie towarzyszą negatywne wiadomości okołorynkowe. Panuje przekonanie, że akcje nie mają żadnej wartości.

151

Obroty potwierdzają trend główny Volume goes with trend

W czasie hossy wolumen wzrasta wraz ze zwyżką ceny akcji maleje w czasie zniżki. To samo dotyczy trendów wtórnych W czasie bessy wolumen wzrasta wraz ze spadkiem ceny akcji i maleje przy wzrostach

152

Trend horyzontalny może zastępować trendy wtórne

Ceny wahają się w granicach –5% do +5% Następuje tymczasowa równowaga popytu i podaży Im dużej drwa, im mniejsze są wahania, tym ważniejsze jest wybicie z tzw. „bazy” Trend horyzontalny może dotyczyć jednej ze średnich

153

Ceny zamknięcia Inercja trendu

Ważne są tylko ceny zamknięcia, wahania w trakcie dnia mają znaczenie drugorzędne Trend jest kontynuowany, dopóki nie ma sygnału jego zmiany Sygnał zmiany trendu może wystąpić w każdej chwili, dopóki jednak nie następuje należy „szanować” istniejący trend

154

BUDOWA ZWYŻKOWEGO TRENDU GŁÓWNEGO ( TRENDY WTÓRNE – CZERWONE)

")

155

Ciąg Fibonacciego Ciąg Fibonacciego: 1, 1, 2, 3, 5, 8,13, 23,…

Rekurencyjnie: ao=1; a1=1; an= an-1 + an-2 Okazuje się że: Uzyskana liczba jest tzw. złotym podziałem

156

Ciąg Fibonacciego / własności

157

Liczby „zniesienia Fibonacciego” (Fibonacci retracement)

Liczbę 23,6068 % uważa się za najmniejsze zniesienie ostatniej fali wzrostowej przez falę korekcyjną. Zatem cena akcji spada o 23,6068 % całego wzrostu wynikającego fali wzrostowej Najczęściej to zniesienie zawarte jest w przedziale (38,1966 %; 61,8034 %)

")

158

zniesienie Fibonacciego po fali wzrostowej

159

Mierzenie korekcyjnego wzrostu po fali spadkowej zniesieniem Fibonacciego

160

Punkty zwrotne w okolicy linii zniesienia Fibonacciego

161

Teoria fal Elliota Rosnący rynek akcji podlega powtarzającemu się rytmowi pięciofalowej fazy wzrostu, po której następuje trójfalowa faza spadku. Pełny cykl składa się więc z ośmiu fal Fale fazy wzrostów - oznaczone liczbami 1, 3 i 5 – zwane są falami impulsu - natomiast fale 2 i 4, biegnące w kierunku przeciwnym do trendu wzrostowego, zwane są falami korygującymi. Kiedy pięciofalowa faza wzrostu dobiega końca, zaczyna się faza trójfalowej korekty. Fale tej fazy oznaczone są odpowiednio literami a, b, c. Na spadkowym rynku faza spadku ma strukturę pięciofalową, zaś wzrostu - trójfalową.

162

Teoria fal Elliota – zastosowanie

Teoria FE służy do identyfikacji aktualnego miejsca w całym cyklu, ma zatem istotną wartość prognostyczną, przy założeniu jej prawdziwości i prawidłowego oznaczenia zaistniałych fal Ruchy korekcyjne (korekty) nigdy nie składają się z 5 fal. Jeżeli w czasie hossy pojawi się 5 falowy ruch korekcyjny, to oznacza on pierwszą z 3 fal spadkowych. W bessie pojawienie się 5 falowej zwyżki powinno oznaczać falę wzrostową nowego cyklu

nigdy nie składają się z 5 fal. Jeżeli w czasie hossy pojawi się 5 falowy ruch korekcyjny, to oznacza on pierwszą z 3 fal spadkowych. W bessie pojawienie się 5 falowej zwyżki powinno oznaczać falę wzrostową nowego cyklu.")

163

Teoria fal Elliota – pełny cykl rynku wzrostowego (fale stopnia II)

")

164

Teoria fal Elliota – pełny cykl rynku wzrostowego ( fale stopnia III)

")

165

Teoria fal Elliota – pełny cykl rynku wzrostowego – (fale stopnia IV)

")

166

Charakterystyka poszczególnych fal

Fala 1 jest na ogół najkrótsza w porównaniu z pozostałymi Początkowo wydaje się, że obserwowany ruch cen jest jedynie chwilowym odbiciem po długotrwałej tendencji spadkowej. Jeżeli fala pierwsza powstaje w ramach głównych formacji odwrócenia trendu, ma ona dynamiczny charakter. Akcje kupują inwestorzy instytucjonalni (Inwestorzy indywidualni wstrzymują się z zakupami) Fala 2 - z reguły - znosi całą pierwszą falę bądź jej istotną część. Ruch korekcyjny w dół zatrzymuje się zazwyczaj powyżej poziomu rozpoczęcia fali pierwszej. Akcje ponownie kupują inwestorzy instytucjonalni, natomiast inwestorzy mniej doświadczeni zamykają swoje stratne pozycje, oczekując dalszego znaczącego pogorszenia koniunktury

Fala 2 - z reguły - znosi całą pierwszą falę bądź jej istotną część. Ruch korekcyjny w dół zatrzymuje się zazwyczaj powyżej poziomu rozpoczęcia fali pierwszej. Akcje ponownie kupują inwestorzy instytucjonalni, natomiast inwestorzy mniej doświadczeni zamykają swoje stratne pozycje, oczekując dalszego znaczącego pogorszenia koniunktury.")

167

Charakterystyka poszczególnych fal

Fala trzecia jest najczęściej najdłuższa i cechuje się dynamicznym wzrostem Analiza techniczna generuje wiarygodne i silne sygnały kupna Fali tej towarzyszy najwyższy wolumen obrotów Rynek notuje przyśpieszenie dynamiki wzrostu, czemu towarzyszą luki cenowe Często fala trzecia jest falą wydłużoną Nigdy fala trzecia nie jest najkrótsza w układzie pięciu fal wzrostowych. Wszystkie główne wskaźniki makroekonomiczne potwierdzają rozwój gospodarki.

168

Zarzuty „zewnętrzne” wobec AT

Formacje cenowe są raczej wytworem wyobraźni niż rzeczywistym bytem (niejednoznaczność interpretacji) AT funkcjonuje jako samospełniająca się przepowiednia: fale zakupów bądź sprzedaży są konsekwencją pojawienia się formacji, którą zna większość uczestników rynku Wykresy cenowe wskazują przeszłość nie zaś przyszłość Istnienie trendów nie jest oczywiste – twierdzą zwolennicy błądzenia losowego (random walk theory)

AT funkcjonuje jako samospełniająca się przepowiednia: fale zakupów bądź sprzedaży są konsekwencją pojawienia się formacji, którą zna większość uczestników rynku. Wykresy cenowe wskazują przeszłość nie zaś przyszłość. Istnienie trendów nie jest oczywiste – twierdzą zwolennicy błądzenia losowego (random walk theory)")

169

Zarzuty - dyskusja Ad.1 (niejednoznaczność interpretacji)

Analiza wykresów jest faktycznie w dużym stopniu subiektywna i niejednoznaczna. Istnieje dość duża tolerancja w identyfikacji typowych formacji cenowych. Występowanie różnic interpretacyjnych jest zjawiskiem częstym

170

Zarzuty - dyskusja Ad.2 (samospełniająca się przepowiednia) Konsekwencją w/w różnic są różne decyzje inwestycyjne. Inwestorzy różnią się także upodobaniami odnoszącymi się do faz wejścia na rynek a także horyzontem czasowym inwestycji. Obecność graczy dziennych osłabia efekt samospełniającej się przepowiedni Hossa i bessa mogą utrzymać się dłuższy czas tylko przy odpowiednich relacjach popytu i podaży. Jednakowe reakcje analityków technicznych nie są w stanie wywołać hossy czy bessy.

Konsekwencją w/w różnic są różne decyzje inwestycyjne. Inwestorzy różnią się także upodobaniami odnoszącymi się do faz wejścia na rynek a także horyzontem czasowym inwestycji. Obecność graczy dziennych osłabia efekt samospełniającej się przepowiedni. Hossa i bessa mogą utrzymać się dłuższy czas tylko przy odpowiednich relacjach popytu i podaży. Jednakowe reakcje analityków technicznych nie są w stanie wywołać hossy czy bessy.")

171

Zarzuty - dyskusja Faktycznym problemem są komputerowe systemy transakcyjne – podobnie zaprogramowane, wykonują automatycznie te same zlecenia przyczyniając się do gwałtownych ruchów indeksów w górę lub w dół. Ad.3 (przeszłość a nie przyszłość) Metody AT mają wiele wspólnego z wnioskowaniem i prognozowaniem statystycznym, które zakłada ekstrapolację na podstawie danych historycznych. Wnioskowanie w AT odbywa się w sposób mniej sformalizowany (np. nie są podawane prawdopodobieństwa błędów). Analiza wykresów jest pewną formą analizy szeregów czasowych, jest zatem zgodna z nowoczesnym kanonem tworzenia prognoz ekonometrycznych

Metody AT mają wiele wspólnego z wnioskowaniem i prognozowaniem statystycznym, które zakłada ekstrapolację na podstawie danych historycznych. Wnioskowanie w AT odbywa się w sposób mniej sformalizowany (np. nie są podawane prawdopodobieństwa błędów). Analiza wykresów jest pewną formą analizy szeregów czasowych, jest zatem zgodna z nowoczesnym kanonem tworzenia prognoz ekonometrycznych.")

172

Zarzuty - dyskusja Ad.4 (istnienie trenów) Krytycy założenia o istnieniu trendów stwierdzają całkowitą przypadkowość i nieprzewidywalność ruchu cen (nie istnieje żadne „prawo serii”). Według hipotezy o efektywności rynku ceny oscylują wokół rzeczywistej wartości danego towaru czy akcji. Trudność formalnego wykrycia jakichś formacji cenowych, czy trendu nie jest dowodem, że one nie istnieją Odpowiedzią zwolenników AT są badania empiryczne – wykazujące istnienie trendów oraz przynoszące zyski systemy transakcyjne oparte na tym założeniu

Krytycy założenia o istnieniu trendów stwierdzają całkowitą przypadkowość i nieprzewidywalność ruchu cen (nie istnieje żadne „prawo serii ). Według hipotezy o efektywności rynku ceny oscylują wokół rzeczywistej wartości danego towaru czy akcji. Trudność formalnego wykrycia jakichś formacji cenowych, czy trendu nie jest dowodem, że one nie istnieją. Odpowiedzią zwolenników AT są badania empiryczne – wykazujące istnienie trendów oraz przynoszące zyski systemy transakcyjne oparte na tym założeniu.")

173

Słabości „wewnętrzne” AT

Możliwość różnych interpretacji tych samych formacji cenowych a także sytuacji technicznej spółki płynącej ze wskaźników Dobór optymalnych parametrów musi nastąpić indywidualnie dla każdej spółki (indeksu) – brak uniwersalnych parametrów Indywidualne, psychiczne nastawienie analityka („bycze” bądź „niedźwiedzie”) wpływa na interpretację danych

– brak uniwersalnych parametrów. Indywidualne, psychiczne nastawienie analityka („bycze bądź „niedźwiedzie ) wpływa na interpretację danych.")

174

Problemy „wewnętrzne” w AT

Opóźnienie w działaniu wielu indykatorów, powodujące zwiększenia ryzyka w zajęciu pozycji na rynku Częsty brak pewności postawionej prognozy, konieczność oczekiwania na potwierdzenia sygnałów Występujące nierzadko sprzeczności generowanych sygnałów przez różne wskaźniki Konieczność dokonania syntezy płynącej z interpretacji wielu analizowanych składników AT- bardziej „sztuka interpretacji” niż obiektywne wnioskowanie

Podobne prezentacje

Stochastic Fast, Stochastic Slow Commodity Channel Index – CCI Average Directional Index (ADX) Directional Movement Index DMI On Balance.>")