Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Analiza sprzedaży firmy SVPlus PRZYGOTOWAŁ : TOMASZ KAŁUGA RADOM, DN. 28.12.2015

2

Plan prezentacji: 1. Wprowadzenie - opis sytuacji, cel analizy 2. Przychody - struktura, przebieg w czasie - klienci, - rynek, - sprzedawane towary 3. Zyski i marże 4. Koszty. 5. Podsumowanie 6. Rekomendacje. 2. 3. Koszty

3

WPROWADZENIE Firma, działa na rynku sprzedaży hurtowej od 10lat. Główną działalnością, jaką firma się zajmuje jest dystrybucja słodyczy, dla sklepów ogólnospożywczych działających w kanale tradycyjnym. Podany przykład prezentacji oparty jest na danych autentycznych. Firma SVPlus jest typem firmy małej, jednosobowej działalności gospodarczej, generującą roczne przychody w wysokości ok. 500tys. Od roku 2010, firma zaczyna tracić rynek. Powodów może być kilka. Poniższa analiza ma na celu odkrycie przyczyn takiego stanu rzeczy i wydanie rekomendacji, co do dalszych działań. Zacznę od sytuacji ogólnej, a więc wpływu rynku, na którym działa firma, na jej działalność. Produkty SVPlus zalicza się do rynku FMCG. Firma sprzedaje kilka grup towarowych. Podstawowymi grupami towarowymi, które SVPlus sprzedaje, są ciastka na wagę /luzem/, ciastka paczkowane, cukierki na wagę, lizaki, gumy, batony, zapalniczki i kilka jeszcze innych mniej znaczących kategorii. Rosnące znaczenie sklepów samoobsługowych wypiera produkty sprzedawane luzem z rynku. Uproszczoną strukturę sprzedaży wg grup towarowych przedstawia Wykres 1 Struktura sprzedaży.

5

Jak widać w sprzedaży w znacznym stopniu przeważają towary na wagę 72% sprzedaży. W pewnym raporcie, który dalej przytoczę znalazłem, że udział sprzedaży pieczywa cukierniczego / do takiego należą ciastka na wagę/ jest dominujący w handlu tradycyjnym – stanowi 68%. Śmiem twierdzić, że ciastka na wagę mogą mieć ten udział w okolicy 90%, ponieważ w dyskontach jest to grupa towarowa niespotykana, a w hipermarketach występuje rzadko. Produkty, które sprzedaje SVPlus należą do grupy produktów FMCG /szybkorotujących/. Niestety same ciastka na wagę są bardzo słabo monitorowaną grupą na rynku, żeby dało się je wyodrębnić jaki stanowią udział, czy to wartościowy, czy ilościowy w tym rynku. Możemy jednak dość dokładnie przyjrzeć się kształtowaniu się sprzedaży produktów FMCG w sklepach spożywczych małych, średnich i dużych, które są klientami SVPlus.

6

Tabela 2. Przychdy SVPlus w latach 2005-2014 SPRZEDAŻ LATA2005200620072008200920102011201220132014 styczeń45 47546 65550 67352 10052 84753 26945 74347 18246 46743 087 luty37 99640 31142 03743 83143 71944 65342 33947 31039 49841 428 marzec37 79346 07950 65237 54052 02755 04348 13650 01838 91440 843 kwiecień42 45028 46636 80853 16637 00448 31241 87237 36447 04830 522 maj41 75746 35945 42351 99843 74450 00548 94247 60848 08045 072 czerwiec36 49541 98337 57838 98747 51545 64549 71445 14140 41636 726 lipiec36 41735 49445 76947 99747 75442 11949 00947 15742 95941 565 sierpień44 82845 92449 23746 89039 55841 13452 69238 36343 43037 121 wrzesień40 72146 78147 15349 57153 59559 39149 39950 65643 35743 029 październik43 66050 73055 04558 88751 21055 44752 82859 70350 38847 594 listopad45 22149 41449 96347 37648 13348 68547 84448 46041 61638 731 grudzień22 96726 07421 61629 74127 81628 32121 00022 77823 00025 302 SUMA475 780504 270531 954558 081544 922572 025549 518541 740505 172471 020 DYNAMIKA ZMIAN6,0%5,5%4,9%-2,4%5,0%-3,9%-1,4%-6,8% Ilość klientów aktywnych w roku767475 697269686474

7

Wykres 2. Kształtowanie się przychodów SVPlus i dynamika zmian

8

Wykres 2 i Tabela 2, prezentują jak kształtowały się przychody firmy w poszczególnych latach. Można zauważyć, że firma miała swoją najlepszą passę w latach 2008-2011. Od 2012 roku obroty firmy spadają. Klientami firmy SVPlus są sklepy spożywcze z segmentu małe, średnie i duże z systemem obsługi tradycyjnym – ladowym i samoobsługowym. Sklepy te w ostatnich latach są pod silną presją handlu nowoczesnego, szczególnie ekspansywnego rozwoju dyskontów. 1. Przychody

9

Wykres 3. Kształtowanie się przychodów w roku - sezonowość

10

Wykres obrazujący sezonowość pokazuje wzrost zainteresowania produktami w okresie jesiennym. Poza tym przychody w ciągu roku kształtują się na poziomie 40-50 tys. Jedynie w grudniu są zawsze mniejsze /okres świąteczny/ oraz czasami w kwietniu /również okres świąteczny/. Czasami też w czerwcu i lipcu przychody znajdują się poniżej dolnej granicy przedziału. Głównymi klientami SVPlus są sklepy spożywcze, handlu tradycyjnego, część też samoobsługowych, małe, średnie, duże i kilka supermarketów. Poniżej tabela definiująca rodzaje sklepów

11

Centra Handlowepow. 5000m2 stanowią odrębny budynek z lokalami handlowymi Hipermarketywielkopowierzchniowe sklepy samoobsługowe, znacznie większe od supermarketów (powyżej 2500 m – zwykle o powierzchni np. 9000 m 2), oferujące szeroki asortyment żywności (ok. 50% asortymentu), jak i wyrobów nieżywnościowych Supermarketystosunkowo duże (300-2500 m, zwykle o powierzchni np. 2000 m ), tanie, niskomarżowe sklepy samoobsługowe, oferujące swym klientom bogaty asortyment żywności (ok. 70% asortymentu) Skelpy dyskontowesklepy o powierzchni 300-1000 m2, sprzedają stale standardowe artykuły po obniżonych cenach Sklepy specjalistyczneprowadzą sprzedaż głębokiego asortymentu w ramach wąskiej linii produktów, zapewniając najwyższy poziom usług Sklep spożywczy dużysklep o powierzchni 100-300 m2 Sklep spożywczy średnisklep o powierzchni 40-100 m2 Sklep spożywczy małysklep o powierzchni do 40 m2 Tabela 1. Definicje sklepów

, oferujące szeroki asortyment żywności (ok. 50% asortymentu), jak i wyrobów nieżywnościowych Supermarketystosunkowo duże ( m, zwykle o powierzchni np m ), tanie, niskomarżowe sklepy samoobsługowe, oferujące swym klientom bogaty asortyment żywności (ok. 70% asortymentu) Skelpy dyskontowesklepy o powierzchni m2, sprzedają stale standardowe artykuły po obniżonych cenach Sklepy specjalistyczneprowadzą sprzedaż głębokiego asortymentu w ramach wąskiej linii produktów, zapewniając najwyższy poziom usług Sklep spożywczy dużysklep o powierzchni m2 Sklep spożywczy średnisklep o powierzchni m2 Sklep spożywczy małysklep o powierzchni do 40 m2 Tabela 1. Definicje sklepów.")

12

Tabela 3. Ilość klientów – dawniej i obecnie SklepyIlość LATA 2007-2012AktualnieZmiana małe6157-7% średnie2618-31% duże19205% supermarkety4525% SUMY110100-9%

13

Wykres 4. Powody utraty klientów w ostatnich dwóch latach

14

Wykres 4. Obecna struktura portfela klientów

15

Wykres 5. Udział w przychodach, dla różnych sklepów

16

Wykres 6. Udział w przychodach w zależności od położenia sklepu

17

Jak widzimy firma straciła kilku klientów. Nie ma tutaj danych odnośnie pozyskiwania nowych, ponieważ można powiedzieć, że jest rotacja, jaka występuje na rynkach nasyconych konkurencją. Jedni zamykają sklepy, na ich miejsce przychodzą nowi. Analiza na Wykresie 4, monitoruje powody utraty klientów. Jak widać firma straciła 31 % sklepów średnich. Duże sklepy i supermarkety dają sobie lepiej radę na rynku. Powody rezygnacji sklepów z dostaw SVPlus, są dość wyraźne – ceny. Niektóre sklepy są zamykane. Firma jest mała, nie kupuje towarów bezpośrednio, nie ma dużych obrotów, więc nie posiada też siły przetargowej. Brakuje tu wyraźnie możliwości zaoferowania klientowi jakiejś wartości dodanej do biznesu, skoro te same produkty klient może kupić 3%-10% taniej, jeśli pofatyguje się sam do hurtowni stacjonarnych. W poprzednich latach, wartością dodaną dla klientów była oszczędność czasu, wygoda, unikatowe produkty, a poza tym dobra koniunktura nie zmuszała właścicieli sklepów spożywczych do szukania towarów we własnym zakresie. Obecnie rynek się rozwinął i te same produkty można kupić taniej w kilku miejscach. Silna konkurencja wymusza na klientach SVPlus poszukiwania tanich towarów w celu przetrwania. Długofalowe relacje ulegją osłabieniu, kiedy każdy uczestnik rynku walczy o przetrwanie.

18

Można zauważyć, że obecnie większość sklepów SVPlus to sklepy małe i duże. Nie jest to dobra wiadomość, gdyż do tej pory to właśnie małe sklepy, które stanowią 57% portfela klientów firmy radzą sobie na rynku najgorzej. Ratunkiem są sklepy duże, które stanowią 20% klientów, są dość odporne na trudną sytuację rynkową, nadal chętnie korzystają z usług SVPlus i generują 33% przychodów. Drugie 33% to oczywiście ryzykowne sklepy małe. Przychody nie są specjalnie skupione na jednym rodzaju klienta, ale jak widać bezpieczniejszą przystań SVPlus dają sklepy duże i supermarkety. Jeśli chodzi o podział przychodów, ze względu na teren działalności sklepów to przychody rozkładają się podobnie. Dominują miasta i małe miejscowości.

19

Analizując rynek FMCG, możemy przyjrzeć się dokładniej klientom SVPlus, aby znaleźć odpowiedź na pytanie dlaczego ich siła nabywcza ulega osłabieniu, a im mniejszy sklep, tym bardziej narożony jest na ryzyko zamknięcia. Sytuacja taka utrzymuje się i z roku na rok, ma coraz większy wpływ na sklepy.

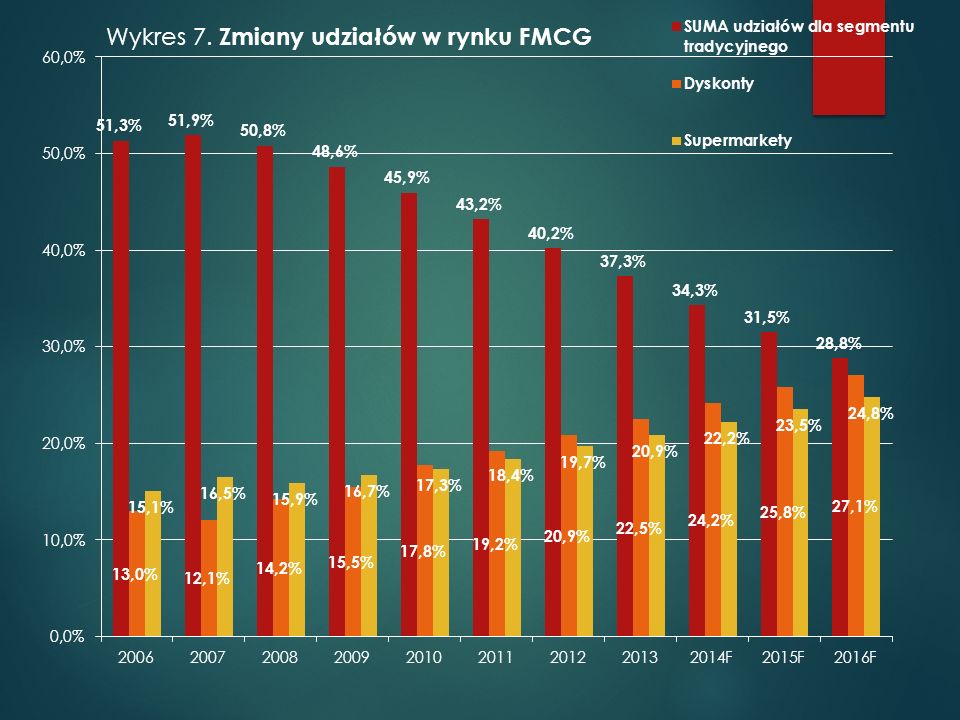

20

Lata200620072008200920102011201220132014F2015F2016F Hipermarkety14,7%13,4%13,2%13,0%12,9% 13,0%13,1% 13,2% Supermarkety15,1%16,5%15,9%16,7%17,3%18,4%19,7%20,9%22,2%23,5%24,8% Dyskonty13,0%12,1%14,2%15,5%17,8%19,2%20,9%22,5%24,2%25,8%27,1% Duże sklepy8,3%9,0%9,4%9,2%8,7%8,5%8,0%7,7%7,3%7,0%6,6% Średnie sklepy22,6%23,1%23,7%22,7%21,0%20,0%18,7%17,4%16,0%14,6%13,4% Małe sklepy20,4%19,8%17,7%16,7%16,2%14,7%13,5%12,2%11,0%9,9%8,8% SUMA udziałów dla segmentu tradycyjnego51,3%51,9%50,8%48,6%45,9%43,2%40,2%37,3%34,3%31,5%28,8% Inne5,9%6,1%5,9%6,2% 6,1%6,0% Wartość rynku FMCG w mld125300128800153800170400182300192300201600211600223500235100247300 Dynamika rynku FMCG2,8%19,41%10,8%7,0%5,5%4,8%5,0%5,6%5,2% http://wiadomoscihandlowe.pl/2013/04/na-ekspansji-dyskontow-najbardziej-traca-sklepy- sredniej-wielkosci/#!prettyPhoto Tabela 2. Udziały poszczególnych podmiotów sprzedaży detalicznej w rynku FMCG.

22

Wykres 8. Dynamika zmian udziałów w rynku FMCG dla różnych sklepów

23

Jak wynika z powyższych wykresów, handel tradycyjny zaczął szybko tracić udział w porównaniu z handlem nowoczesnym, ale też dzieje się to za przyczyną wzrostu udziałów sklepów sieciowych, dyskontów i supermarketów. Hipermarkety również nie zwiększają udziału w rynku produktów FMCG. Potwierdzeniem zachodzących zmian niech będzie jeszcze poniższy wykres przedstawiający dynamikę zmian udziałów w rynku FMCG dla poszczególnych rodzajów sklepów. Czerwona linia pokazuje dynamikę zmian dla całego rynku FMCG. Jest to dodatnia dynamika, co z pewnością jest korzystne dla wszystkich uczestników rynku. Należy zauważyć wpływ wielkości powierzchni sklepu na jego przychody. Przychody dużych sklepów, które występują w strukturze naszego klienta SVPlus, nie są tak wrażliwe na presję zabierania udziałów rynkowych przez dyskonty i supermarkety.

25

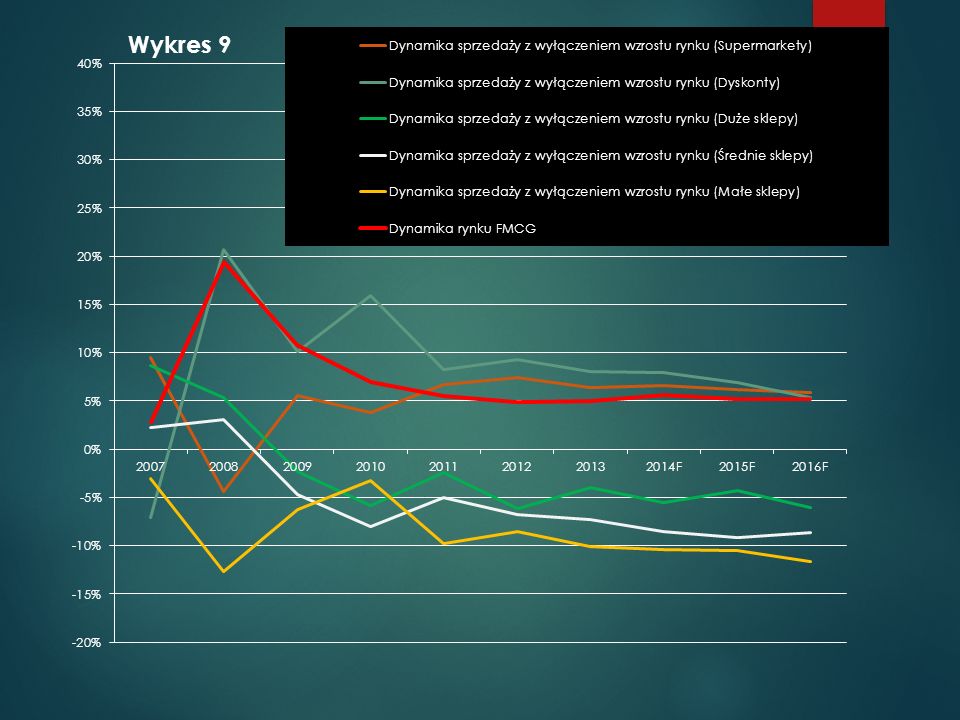

Na wykresie 9, przedstawiłem dynamikę zmian sprzedaży artykułów FMCG, w różnych sklepach, ale wyłączyłem wpływ rosnącego rynku FMCG na sklepy, tak żeby wyniki zależne były jedynie od zmiany udziału. Wykres jeszcze bardziej udowadnia słabnący rynek małych, prywatnych sklepów.

27

Wykres 11. Ilość sklepów ogólnospożywczych

28

Wykres 12. Powierzchnia sprzedażowa supermarkety powierz. 400-2499m2

30

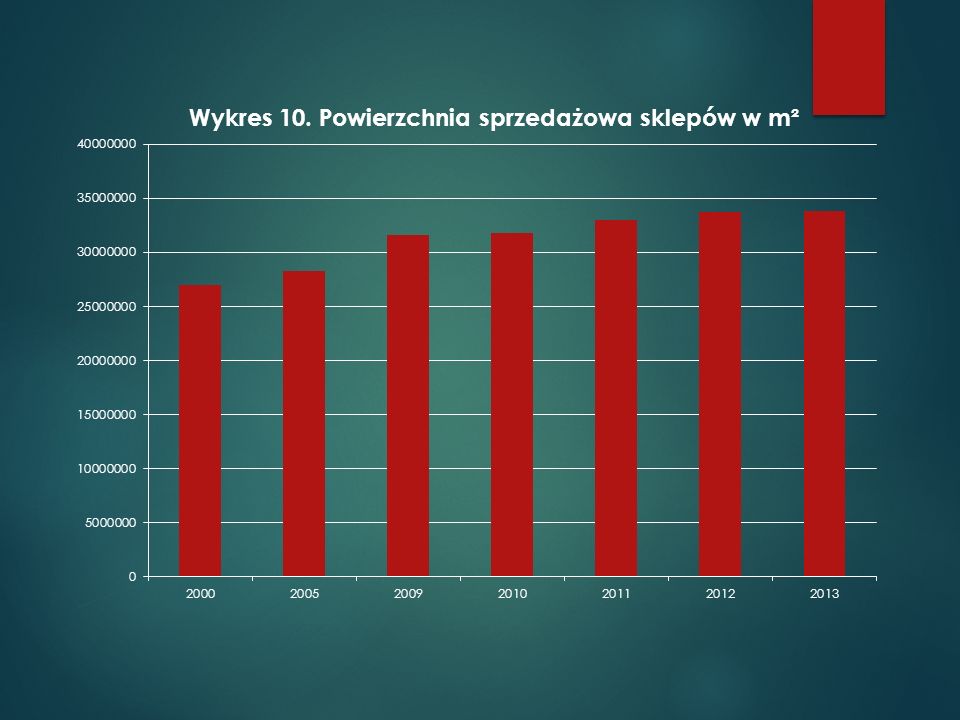

Z powyższych wykresów można wyciągnąć następujące wnioski: 1. Handel tradycyjny traci udział w rynku na rzecz dyskontów i supermarketów. 2. Rośnie powierzchnia sprzedażowa sklepów, natomiast maleje ich ilość. 3. Rynek FMCG ma wciąż dynamikę dodatnią, co wpływa pozytywnie na wszystkich uczestników rynku. 4. Dyskonty i supermarkety utrzymują wysoką, dodatnią dynamikę wzrostu udziału w rynku. 5. Handel tradycyjny również zwiększa powierzchnię, ale nie tak szybko jak supermarkety i dyskonty. Dane do powyższych wykresów zostały zaczerpnięte ze stron GUS – rynek wewnętrzny

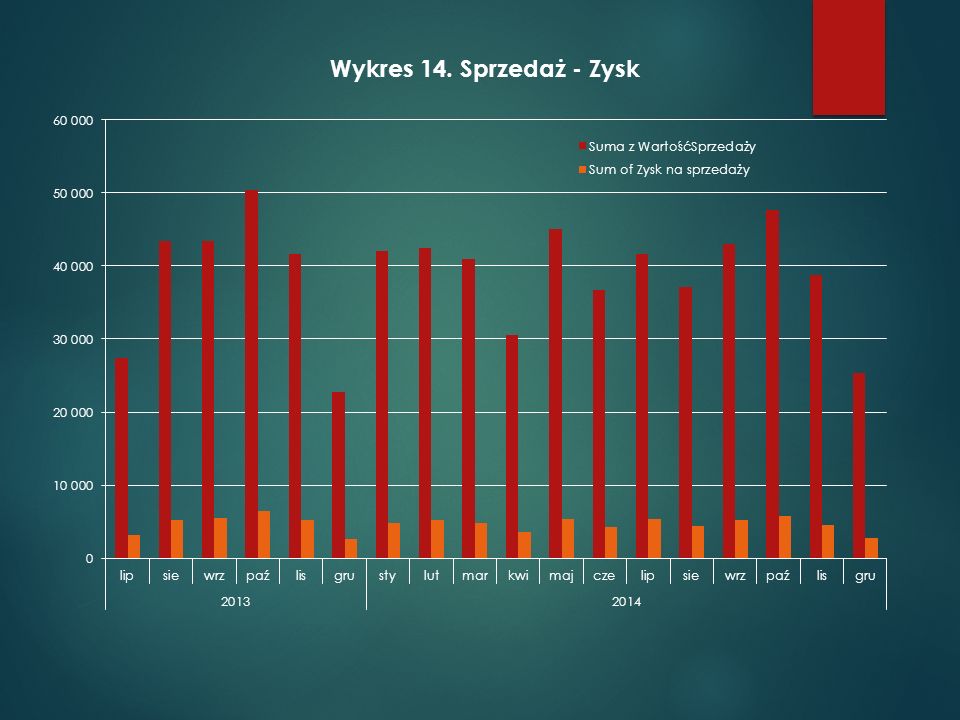

32

Wykres 14 sprzedaż – zysk w czasie. Z tego wykresu w zasadzie nic nowego się nie dowiemy, ale wykres ten zamieszczony w dodatkowym pliku excel ma możliwość filtrowania danych według: dat, rodzaju towaru, cen i producentów. Znalazłem za pomocą niego ciekawą rzecz jaką jest bardzo dynamiczny wzrost sprzedaży pewnego, nowego produktu producenta Dieta. Jak dowiedziałem się produkty są z zupełnie innego segmentu, zaliczane są w analizach do grupy inne, a są to produkty prozdrowotne. Myślę, że jest to jeden z kierunków dywersyfikacji asortymentu, który można by wdrożyć w firmie. Jest też kilku producentów, których towary kupowane są bezpośrednio i widać na tych produktach wyższą rentowność.

34

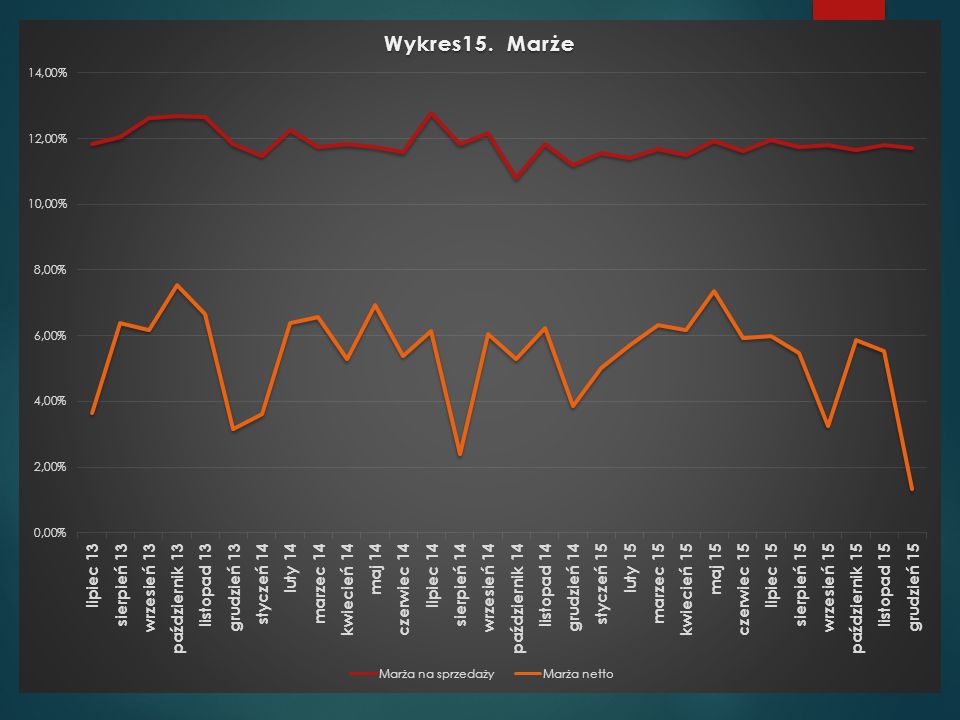

Marża na sprzedaży, kształtuje się przez cały okres na zbliżonym poziomie. Można wpływać na jej kształtowanie poprzez: - zakupy bezpośrednio u producenta - stosowanie odpowiedniej polityki udzielania rabatów klientom - nacisk na sprzedaż i promowanie towarów z wyższą marżą Firma stosuje tego typu działania w miarę możliwości. Firma posiada ograniczenia w postaci niewielkich obrotów, natomiast minimum logistyczne producentów, często jest takie, że istnieje ryzyko nie sprzedania partii przed upływem terminu ważności. Dotychczasowe decyzje w tym zakresie nie wpłynęły znacząco na poprawę marży, co widać na wykresie.

35

Marża netto, uzależniona jest ściśle od wielkości poniesionych kosztów pozostałych i ewentualnych strat. Spadki marży pojawiają się zwykle w tych miesiącach, w których firma poniosła zwiększone wydatki na naprawę środków trwałych.

36

Wykres 16. Zyski

37

Wykres 17. Zysk brutto - przychody

38

Zysk brutto, uzależniony jest głównie od przychodów, gdyż marża brutto kształtuje się na zbliżonym poziomie, co widać na powyższym wykresie. Zysk netto, tak jak i marża netto będzie ściśle związany z kosztami pozostałymi, co będzie zauważalne na kolejnych wykresach.

39

Koszty pozostałe Głównymi kosztami jakie firma ponosi są towary zakupione do dalszej odsprzedaży i koszty pozostałe. Koszty towarów już właściwie zostały omówione, są możliwości zwiększania zysków dzięki bezpośrednim zakupom i odpowiedniej polityce rabatowej i sprzedażowej. Koszty pozostałe. W skład kosztów pozostałych wchodzą: - Ubezpieczenie ZUS, - Wydatki na paliwo i materiały eksploatacyjne dla środka trwałego, - Naprawy środka trwałego - Usługi telekomunikacyjne - Materiały biurowe - Środki czystości

40

Wykres 17. Średnie miesięczne koszty pozostałe

41

Koszty pozostałe w firmie są raczej kosztami niezbędnymi. Trudno tu doszukiwać się możliwości ich redukcji. Przez większość okresu badanego kształtują się na poziomie zbliżonym, po za zwiększonymi wydatkami okresowymi na środki trwałe.

42

PODSUMOWANIE: Przedstawiona analiza jest badaniem wstępnym zachodzących zmian, w celu określenia możliwych kierunków poprawy sytuacji. Analiza nie wyczerpuje tematu, a wręcz jest wstępem do dalszych badań. Poruszonych zostało tutaj kilka wątków, które mogą być punktem zaczepienia do rozwoju zmian. Sytuacja małej firmy, z ograniczonymi zasobami finansowymi, na takim rynku nie jest łatwa. Widzę kilka możliwości zmian, które nie wymagają dużych nakładów finansowych, ale należy się spodziewać dalszej presjii sytuacji zewnętrznej. Jeśli chodzi o poszczególne, zbadane pozycje wpływające na wynik, za najważniejszą uznałbym przychody i marże. Szczególnie należałoby się zastanowić na strategią działania w obliczu uciekającej siły nabywczej na rzecz supermarketów i dyskontów.

43

GŁÓWNE PRZYCZYNY SPADKU PRZYCHODÓW SVPLUS, WEDŁUG SIŁY WPŁYWU: 1. Spadek przychodów i rentowności klientów: sklepów spożywczych małych, średnich i dużych, z systemem obsługi tradycyjnym i samoobsługowym. Bezpośrednią przyczyną tego stanu jest silna konkurencja w postaci zagranicznych, dużych sieci dyskontowych: Lidl, Biedronka i inne. 2. Wycofywanie z rynku towarów /ciastka na wagę/, które stanowią główne źródło zysku dla SV Plus. 3. Konkurecja cenowa w postaci silnych kapitałowo firm sieciowych, jak i lokalnych dużych hurtowni. 4. Konkurencja ze strony cukierni lokalnych oferujących szerszy poziom obsługi /wymiana towarów niesprzedanych i codzienne wizyty/. 5. Moda na zdrowie i spadek spożycia cukru i wyrobów cukieniczych.

44

6. Mniejsza ilość klientów w sklepach, powoduje, że towary takie jak: ciastka sprzedawane na wagę częściej ulegają zniszczeniu i są to dla sklepów straty. 7. Ciastka luzem, po otwarciu, wystawione na bezpośrednie działanie czynników zewnętrznych w ciągu kilku dni tracą świeżość. Dodatkowo narażone są na inne, niepożądane składniki zawarte w powietrzu, jak kurz, różne zanieczyszczenia, wilgoć, co skłania klientów do rezygnacji z tej grupy towarowej. 8. Ciastka luzem są czasochłonne podczas sprzedaży. Szanse: 1. Ciastka luzem są jednym z tych towarów unikatowych, których nie oferują sieci zagraniczne i dyskonty /poza nielicznymi wyjątkami/. 2. Ciastka luzem, wciąż oferują niższą cenę, niż te same produtky paczkowane. 3. Ciastka luzem, to produkty wyjątkowe, które posiadają wyjątkową właściwość przyciągania klienta do sklepu. 4. Ciastka luzem sprzedawane są w szerokim asortymencie rodzajowym i często przyciągają klientów nowościami.

45

Dla sklepów: Ostatecznie decyzja o tym, czy prowadzić ten asortyment w sklepie powinna być indywidualna dla każdego sklepu. Należy przeznaczyć powierzchnie na zrobienie ekspozycji dla tej grupy towarowej, a następnie testować w ciągu kilku miesięcy sprzedaż dokonując rachunku zysków i strat. Wyznacznikiem powinien być zysk z przydzielonej powierzchni, w relacji do zysków z innych grup towarowych.

46

REKOMENDACJE: 1. Firma powinna ustalić strategię działania i monitorować jej realizację. 2. W strategii należy znaleźć wartość, jaką firma będzie dostarczała swoim klientom /oszczędność czasu, wygoda, specyficzne towary/. 3. Dobrym posunięciem w takim przypadku byłoby wstawienie ekspozytorów własnych do sklepów. 4. Firma powinna szukać partnera strategicznego – producenta, którego produkty będzie sprzedawała. 5. Firma powinna mocniej zdywesyfikować asortyment, aby zmniejszyć udział w sprzedaży brandu, który być może odejdzie z rynku /tu warto zastanowić się nad dobrze rokującą grupą produktów prozdrowotnych/. 6. Rozwijanie współpracy z producentami, zmniejszy koszt kupowanych towarów i poprawi zyski.

47

7. Firma powinna skupić się na poszukiwaniu klientów sklepów dużych, ewentualnie supermarketów. 8. Firma powinna poszukać własnego, unikalnego know how, wartości dodanej, dzięki której ceny dla klientów nie będą, aż tak ważne np. produkowane towary mogą być pakowane w opakowania SVPlus, strona internetowa z darmowym wsparciem dla klientów współpracujących.

48

DZIĘKUJĘ ZA UWAGĘ Jeśli analiza Ci się podoba daj znać za pomocą like Mile widziane będą również krytyczne, konstruktywne uwagi, chętnie od analityków z dużym doświadczeniem – proszę pisać w komentarzach bądź na e-mail: pasja.tk41@interia.pl

Podobne prezentacje

ogół rzeczywistych jednostek, o których chcemy uzyskać informacje.>")

>")

do zakresu komórek w innym skoroszycie Możliwości efektywnego stosowania odwołań zewnętrznych Odwołania zewnętrzne.>")

, to nie inwestowanie w budowę dróg, świetlic, boisk sportowych, szkół czy tworzenie linii produkcyjnych - to INWESTYCJA.>")