Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Usługi rozliczeniowe i Krajowa Izba Rozliczeniowa

2

Formy rozliczeń pieniężnych między dłużnikiem a wierzycielem są uzależnione od:

Wykorzystywanego w tym celu pieniądza (gotówkowy, bezgotówkowy, elektroniczny) Uczestniczących podmiotów (dłużnik, wierzyciel, bank dłużnika, bank wierzyciela, izba rozliczeniowa, bank centralny) Kwoty rozliczenia: rozliczenia wysokokwotowe (w Polsce powyżej 1 mln PLN, w strefie euro 50 tys.EUR) lub rozliczenia detaliczne Czasu niezbędnego do zrealizowania całego cyklu rozliczeniowgo (system off-line – opóźnienia pomiędzy operacjami, system on-line – czas rzeczywisty).

Uczestniczących podmiotów (dłużnik, wierzyciel, bank dłużnika, bank wierzyciela, izba rozliczeniowa, bank centralny) Kwoty rozliczenia: rozliczenia wysokokwotowe (w Polsce powyżej 1 mln PLN, w strefie euro 50 tys.EUR) lub rozliczenia detaliczne. Czasu niezbędnego do zrealizowania całego cyklu rozliczeniowgo (system off-line – opóźnienia pomiędzy operacjami, system on-line – czas rzeczywisty).")

3

Rozliczenia bezgotówkowe

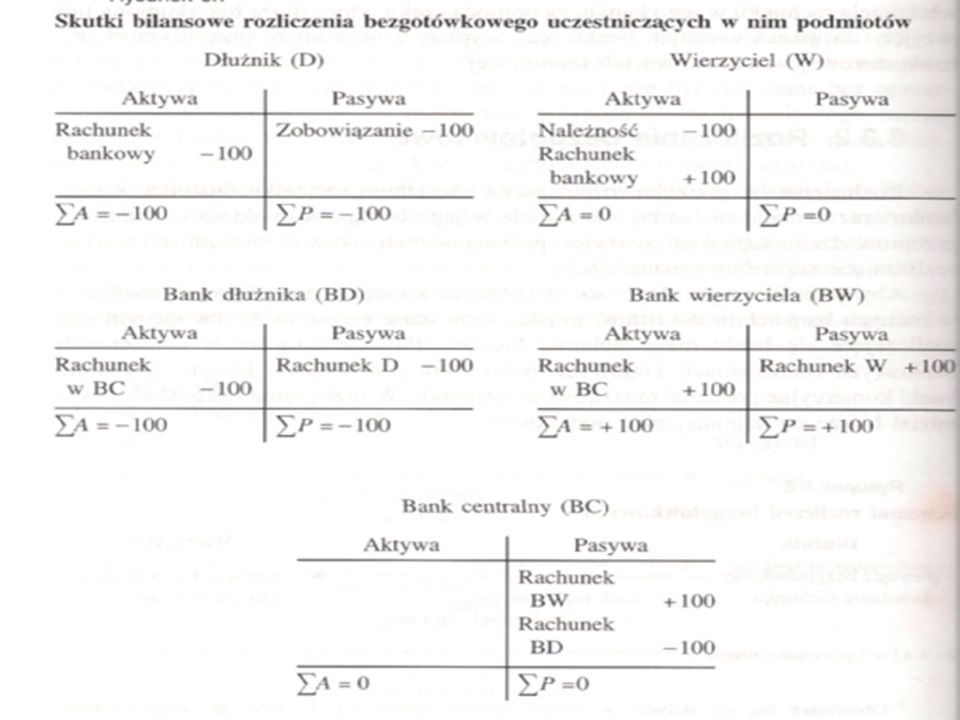

RB polega na obciążeniu rachunku dłużnika w jego banku oraz uznaniu rachunku wierzyciela w jego banku. Warunki konieczne przeprowadzania RB: Posiadanie rachunków rozliczeniowych przez obie strony transakcji Funkcjonowanie banku korespondenta (bank centralny), który prowadzi rachunki banków biorących udział w transakcji.

, który prowadzi rachunki banków biorących udział w transakcji.")

4

Schemat rozliczeń bezgotówkowych

Dłużnik Wierzyciel - Pieniądz bezgotówkowy Pieniądz bezgotówkowy Obciążenie rachunku polecenie przelewu Uznanie rachunku czek rozliczeniowy inne W RB bierze udział co najmniej pięć podmiotów: Wierzyciel Dłużnik Bank wierzyciela Bank dłużnika Bank banków

6

Formy rozliczeń bezgotówkowych

Polecenie przelewu Polecenie zapłaty Rozliczenie za pomocą czeku Rozlicznie za pomocą karty kredytowej lub debetowej Bankowe inkaso dokumentów (faktur) Faktoring Okresowe rozliczenie saldami (kompensacyjne)

Faktoring. Okresowe rozliczenie saldami (kompensacyjne)")

7

Może być wykonywane przez bank w formie usługi stałych zleceń

Polecenie przelewu PP jest dyspozycją wydaną bankowi przez właściciela rachunku obciążenia jego rachunku określoną kwotą i uznania tą kwotą rachunku wskazanego poleceniu. Inicjuje dłużnik Może być wykonywane przez bank w formie usługi stałych zleceń Może być składane na standardowym formularzu lub przy zastosowaniu technik elektronicznych. Podstawą wystawienia pp jest istnienie pokrycia u trasata. Powinno być zrealizowane w tym samym dniu lub w następnym dniu roboczym po przyjęciu jeżeli stan r-ku dłużnika na to pozwala.

9

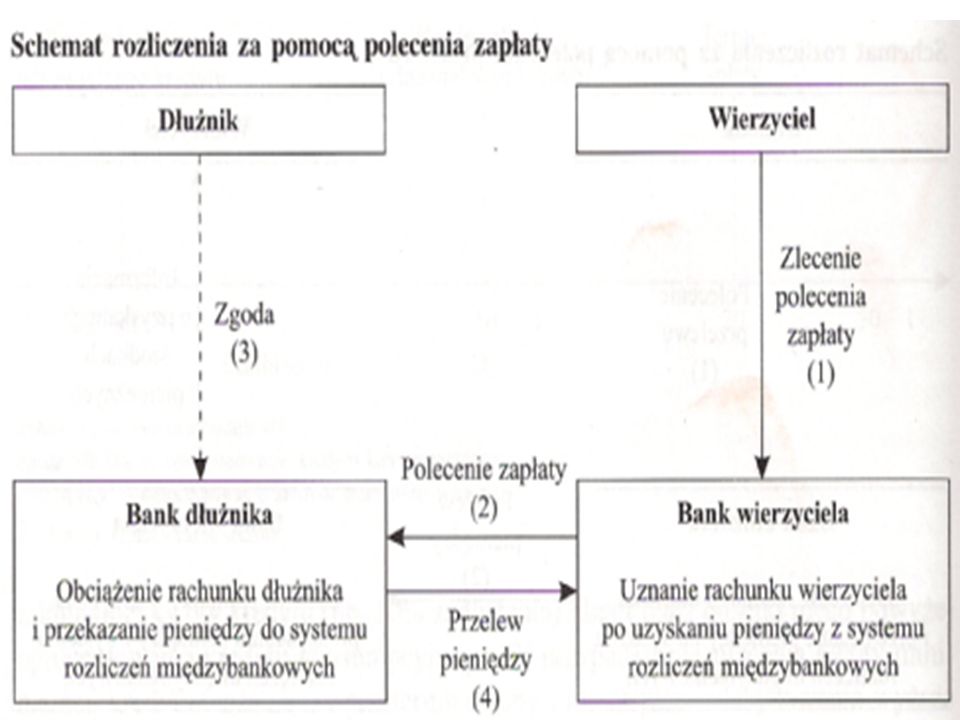

Polecenie zapłaty Jest dyspozycją wydana przez wierzyciela bankowi dłużnika na obciążenie rachunku dłużnika i uznanie rachunku wierzyciela. Inicjowane przez wierzyciela Wymaga umowy banku dłużnika i banku wierzyciela o wzajemnym honorowaniu poleceń zapłaty oraz zgody na wykonanie polecenia wydanego przez dłużnika. Prawo ogranicza możliwość wykorzystania PZ do rozliczania określonych umów (umowa o pracę) oraz maksymalną kwotę rozliczenia (10 tys. Euro dla dłużników - osób fizycznych i 100 tys. Euro dla podmiotów prawnych) PZ ma zastosowanie głównie przy rozliczeniach bezspornych.

oraz maksymalną kwotę rozliczenia (10 tys. Euro dla dłużników - osób fizycznych i 100 tys. Euro dla podmiotów prawnych) PZ ma zastosowanie głównie przy rozliczeniach bezspornych.")

11

Rozliczenie za pomocą czeku

Gotówkowe stanowią dyspozycję wystawcy czeku udzieloną jednostce banku do obciążenia jego r-ku kwotą, na którą czek został wystawiony oraz wypłaty tej kwoty osobie wskazanej w treści czeku (imienny) lub okazicielowi (na okaziciela). Rozrachunkowy stanowi dyspozycję wystawcy czeku udzieloną jednostce banku prowadzącego jego r-k do obciążenia tego r-ku kwotą, na którą czek został wystawiony i oraz uznania tą kwotą r-ku osoby wskazanej w treści czeku. Mogą mieć wyłącznie formę papierową.

lub okazicielowi (na okaziciela). Rozrachunkowy stanowi dyspozycję wystawcy czeku udzieloną jednostce banku prowadzącego jego r-k do obciążenia tego r-ku kwotą, na którą czek został wystawiony i oraz uznania tą kwotą r-ku osoby wskazanej w treści czeku. Mogą mieć wyłącznie formę papierową.")

12

Rozliczenia międzybankowe

Rachunek LORO jest rachunkiem innego banku w danym banku, np. banku zagranicznego w banku krajowym Rachunek NOSTRO jest rachunkiem danego banku w innym banku np. rachunek banku krajowego w banku zagranicznym – występuje w aktywach. Rachunek LORO banku prowadzącego jest jednocześnie rachunkiem NOSTRO banku posiadającego rachunek. Rozliczenie dokonuje się poprzez obciążenie rachunku NOSTRO banku dłużnika w banku wierzyciela bądź uznanie rachunku LORO banku dłużnika w banku wierzyciela. W rozliczeniach krajowych – wszystkie banki posiadają rachunki NOSTRO w banku centralnym. Aktywa Pasywa Nasze rachunki w innych bankach - NOSTRO Rachunki innych banków u nas – LORO

13

Rozliczenia międzybankowe

15

Krajowa Izba Rozliczeniowa

16

Misja KIR S.A. „Wspieramy kreowanie nowoczesnej i innowacyjnej gospodarki realizując bezpieczną i niezawodną elektroniczną wymianę informacji, w tym w zakresie rozliczeń międzybankowych". KIR S.A. została powołana w 1991 r. z inicjatywy 16 największych banków, w tym Narodowego Banku Polskiego oraz Związku Banków Polskich Swoje usługi kieruje do instytucji bankowych, finansowych, dużych przedsiębiorstw z sektora telekomunikacyjnego i energetycznego, firm działających w obszarze e-commerce oraz administracji państwowej Izba opracowuje i wprowadza na rynek innowacyjne rozwiązania z dziedziny wymiany informacji elektronicznej, które wywierają znaczący wpływ na tworzenie polskiej e-gospodarki

17

Ogólna charakterystyka działalności KIR S.A.

KIR S.A. realizuje międzybankowe, bezgotówkowe transakcje płatnicze system ELIXIR® (dla płatności w walucie krajowej) i EuroELIXIR (dla płatności krajowych i transgranicznych w euro) w 2007 r. KIR S.A. po raz pierwszy rozliczyła ponad 1 mld transakcji płatniczych jest jedną z największych europejskich izb rozliczeniowych jako pierwsza firma w Polsce i jedna z pierwszych w Europie zaoferowała usługi podpisu elektronicznego SZAFIR. Od 2003 r. na mocy decyzji Ministra Gospodarki KIR S.A. jest kwalifikowanym podmiotem świadczącym usługi certyfikacyjne w zakresie wydawania certyfikatów kwalifikowanych oraz znaczników czasu.

i EuroELIXIR (dla płatności krajowych i transgranicznych w euro) w 2007 r. KIR S.A. po raz pierwszy rozliczyła ponad 1 mld transakcji płatniczych. jest jedną z największych europejskich izb rozliczeniowych. jako pierwsza firma w Polsce i jedna z pierwszych w Europie zaoferowała usługi podpisu elektronicznego SZAFIR. Od 2003 r. na mocy decyzji Ministra Gospodarki KIR S.A. jest kwalifikowanym podmiotem świadczącym usługi certyfikacyjne w zakresie wydawania certyfikatów kwalifikowanych oraz znaczników czasu.")

18

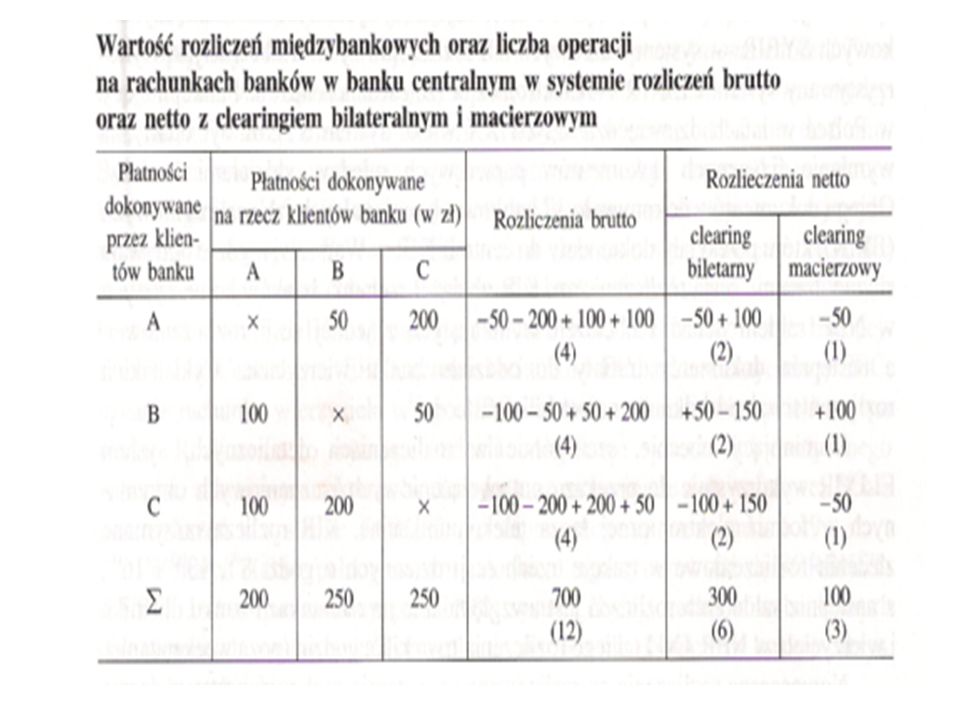

KIR stosuje w rozliczeniach międzybankowych clearing macierzowy (wartość rozliczeń międzybankowych w 2007 r. wynosiła około 640 mld zł) W 2007 r. w systemie Elixir rozliczały się 53 banki

19

Usługi rozliczeniowe System rozliczeniowy, odpowiadający angielskiemu pojęciu „clearing system” określa się jako „zbiór procedur, za pomocą których instytucje finansowe prezentują i wymieniają dane oraz dokumenty związane z przekazywaniem funduszy lub papierów wartościowych do innych instytucji finansowych.” Systemy rozliczeniowe ELIXIR oraz EuroELIXIR prowadzone przez KIR zawierają mechanizm służący do obliczenia wzajemnych należności i zobowiązań poszczególnych uczestników wraz z mechanizmem gwarancji rozrachunku. Należności i zobowiązania wynikające z rozliczeń w ramach systemu rozliczeniowego regulowane są w ramach systemu rozrachunkowego (settlement system) prowadzonego przez NBP

prowadzonego przez NBP.")

20

Elixir System ELIXIR® umożliwia wymianę komunikatów rozliczeniowych przeznaczonych do obsługi uznaniowych i obciążeniowych instrumentów płatniczych oraz komunikatów nie podlegających rozliczeniu, przeznaczonych do przekazywania informacji oraz realizacji reklamacji i kontroli ELIXIR® to przede wszystkim system rozliczeń dokonywanych pomiędzy uczestnikami izby pozwala na rozliczanie komunikatów wymienianych pomiędzy poszczególnymi jednostkami wewnątrz danego uczestnika Izba oferuje uczestnikom bezpłatną aplikację ELIXIR-OK, która m.in. weryfikuje poprawność komunikatów i przygotowuje je do wysyłki do aplikacji centralnej systemu

21

KIR rozlicza otrzymane zlecenia w trakcie 3 sesji dziennych

Saldo tych rozliczeń jest uwzględniane na rachunkach banku dłużnika i wierzyciela w NBP

22

Harmonogram sesji Elixir

Każdego dnia roboczego odbywają się 3 sesje rozliczeniowe w systemie ELIXIR®: poranna (I), popołudniowa (II) i wieczorna (III). Niektóre komunikaty są rozliczane są tylko w ramach wybranych sesji.

, popołudniowa (II) i wieczorna (III). Niektóre komunikaty są rozliczane są tylko w ramach wybranych. sesji.")

23

Express Elixir Express ELIXIR to system przelewów natychmiastowych dostępny 24h na dobę, 7 dni w tygodniu. Dzięki niemu środki są przekazywane z jednego konta bankowego na drugie, prowadzone w innym banku, w kilkanaście sekund. To najszybszy i całkowicie bezpieczny rodzaj przelewu. Przesyłane pieniądze nie opuszczają systemu bankowego – środki do rozliczania płatności w systemie Express ELIXIR zdeponowane są w Narodowym Banku Polskim. Operatorem systemu Express ELIXIR jest Krajowa Izba Rozliczeniowa S.A., przetwarzająca prawie wszystkie przelewy międzybankowe w Polsce. W systemie Express ELIXIR środki przekazywane są bezpośrednio z konta nadawcy na konto odbiorcy przelewu, bez wykorzystania kont pośredników. Przesyłane pieniądze nie opuszczają systemu bankowego i są objęte gwarancją Krajowej Izby Rozliczeniowej S.A. Poza Polską, jedynie klienci banków w Wielkiej Brytanii i Szwecji mogą korzystać z równie nowatorskiego systemu rozliczeń.

24

Dostępność i rozwój systemu Express Elixir w bankach

Pełna dostępność usługi przelewu Express ELIXIR jest ustalana regulaminem banku. Oznacza to, że nie zawsze będzie on realizowany zgodnie z założeniami i możliwościami systemu. Usługa musi być również dostępna zarówno w banku nadawcy, jak i odbiorcy przelewu. Rozwój systemu Express ELIXIR następuje dynamicznie. Krajowa Izba Rozliczeniowa wprowadziła usługę w czerwcu 2012 r. i w krótkim czasie zainteresowanie nią zadeklarowało ponad 30 banków. Zakłada się, że w roku z przelewu Express ELIXIR będzie mogło korzystać ok 75% klientów banków w Polsce.

25

Usługi SWIFT S.W.I.F.T. SCRL (ang. Society for Worldwide Interbank Financial Telecommunication Limited Liability Cooperative Society) jest międzynarodową organizacją dostarczającą bezpieczne i zestandaryzowane usługi w zakresie przesyłania komunikatów finansowych pomiędzy bankami i innymi instytucjami finansowymi drogą telekomunikacyjną SWIFT oferuje bankom i innym uczestnikom rynku finansowego: SWIFTSolutions - poprawiające zarządzanie płynnością, zapewniające standaryzację i automatyzację procesów biznesowych: SWIFTNet Cash Reporting – dostęp do informacji o rachunkach w czasie rzeczywistym SWIFTNet Exceptions and Investigations – automatyzacja obsługi procesu reklamacji pozwalająca na osiągnięcie dużych oszczędności SWIFTNet Funds – standaryzacja i automatyzacja wszystkich procesów powiązanych z obsługą funduszy inwestycyjnych SWIFTNet Accord – centralne uzgadnianie, raportowanie i obsługa wyjątków dla potwierdzeń transakcji rynku pieniężnego

jest międzynarodową organizacją dostarczającą bezpieczne i zestandaryzowane usługi w zakresie przesyłania komunikatów finansowych pomiędzy bankami i innymi instytucjami finansowymi drogą telekomunikacyjną. SWIFT oferuje bankom i innym uczestnikom rynku finansowego: SWIFTSolutions - poprawiające zarządzanie płynnością, zapewniające standaryzację i automatyzację procesów biznesowych: SWIFTNet Cash Reporting – dostęp do informacji o rachunkach w czasie rzeczywistym. SWIFTNet Exceptions and Investigations – automatyzacja obsługi procesu reklamacji pozwalająca na osiągnięcie dużych oszczędności. SWIFTNet Funds – standaryzacja i automatyzacja wszystkich procesów powiązanych z obsługą funduszy inwestycyjnych. SWIFTNet Accord – centralne uzgadnianie, raportowanie i obsługa wyjątków dla potwierdzeń transakcji rynku pieniężnego.")

26

Z usług SWIFT korzysta ponad 8000 użytkowników na całym świecie

Z usług SWIFT korzysta ponad 8000 użytkowników na całym świecie. Są nimi banki, brokerzy/maklerzy, menadżerowie inwestycyjni oraz podmioty infrastruktury rynkowej w obszarach płatności, papierów wartościowych, operacji skarbowych i handlowych BIC (Bank Identifer Code) powstał w celu ułatwienia automatycznego przetwarzania komunikatów elektronicznych. SWIFT pełni funkcję organu rejestrującego dla identyfikatorów BIC SWIFT odpowiada za przyznawanie identyfikatorów instytucjom finansowym oraz ich publikację (

powstał w celu ułatwienia automatycznego przetwarzania komunikatów elektronicznych. SWIFT pełni funkcję organu rejestrującego dla identyfikatorów BIC. SWIFT odpowiada za przyznawanie identyfikatorów instytucjom finansowym oraz ich publikację (")

27

BIC składa się z trzech lub, opcjonalnie, czterech elementów:

BBBB CC LL AAA BBBB - stanowi czteroznakowy kod instytucji finansowej CC - stanowi dwuznakowy kod kraju LL - stanowi dwuznakowy kod lokalizacji jednostki (oddziału) instytucji finansowej AAA - stanowi nieobowiązkowy, trzyznakowy kod jednostki (oddziału) instytucji finansowej

instytucji finansowej. AAA - stanowi nieobowiązkowy, trzyznakowy kod jednostki (oddziału) instytucji finansowej")

28

Kod banku (BBBB) jest przydzielany przez tzw

Kod banku (BBBB) jest przydzielany przez tzw. organ rejestrujący i powinien jednoznacznie identyfikować instytucję w sektorze usług finansowych. Każda jednostka (oddział) instytucji finansowej powinna być reprezentowana przez taki sam kod banku niezależnie od lokalizacji geograficznej. Kod kraju (CC) jest używany do identyfikacji kraju, w którym dana instytucja ma siedzibę i musi być zgodny z normą ISO. Kod lokalizacji (LL) identyfikuje region i/lub miasto, w którym instytucja finansowa ma siedzibę. Kod jednostki (oddziału) (AAA) instytucji finansowej jest nieobowiązkowy i może być użyty do identyfikacji konkretnej jednostki (oddziału).

jest przydzielany przez tzw. organ rejestrujący i powinien jednoznacznie identyfikować instytucję w sektorze usług finansowych. Każda jednostka (oddział) instytucji finansowej powinna być reprezentowana przez taki sam kod banku niezależnie od lokalizacji geograficznej. Kod kraju (CC) jest używany do identyfikacji kraju, w którym dana instytucja ma siedzibę i musi być zgodny z normą ISO. Kod lokalizacji (LL) identyfikuje region i/lub miasto, w którym instytucja finansowa ma siedzibę. Kod jednostki (oddziału) (AAA) instytucji finansowej jest nieobowiązkowy i może być użyty do identyfikacji konkretnej jednostki (oddziału).")

29

Przykład identyfikatora BIC banku działającego na terenie Polski podłączonego do sieci SWIFT:

PKOPPLPWLBL

Podobne prezentacje

na rynku gazowym dr Jerzy Baehr, Senior Partner w WKB Wierciński Kwieciński Baehr dr hab. Jakub Pokrzywniak,>")

>")