Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Podatek dochodowy od osób fizycznych

2016 ( Niniejsze opracowanie przygotowane zostało na podstawie m.in. : meritum podatki 2014, 2015, 2016, ABC Wolters Kluwer business Warszawa 2014/2015/2016 r. Prawo podatkowe pod red. P. Smoleń C.H. BECK 2015 oraz materiałów dydaktycznych Pana dr Piotra Pomorskiego dostępnych na )

")

2

Uwagi wprowadzające: Opodatkowanie dochodu ( przychodu) polskich podatników - osób fizycznych zasadniczo uregulowane zostało w dwóch podstawowych aktach prawnych: Ustawie o podatku dochodowym od osób fizycznych oraz Ustawie o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne Przepisy pierwszej z nich stanowią podstawową formę opodatkowania tym podatkiem . Natomiast drugiej wprowadzają uproszczone -zryczałtowane formy opodatkowania przychodów osób fizycznych : Ryczałt od przychodów ewidencjonowanych Kartę podatkową Zryczałtowany podatek dochodowy od osób duchownych

polskich podatników - osób fizycznych zasadniczo uregulowane zostało w dwóch podstawowych aktach prawnych: Ustawie o podatku dochodowym od osób fizycznych oraz. Ustawie o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne. Przepisy pierwszej z nich stanowią podstawową formę opodatkowania tym podatkiem . Natomiast drugiej wprowadzają uproszczone -zryczałtowane formy opodatkowania przychodów osób fizycznych : Ryczałt od przychodów ewidencjonowanych. Kartę podatkową. Zryczałtowany podatek dochodowy od osób duchownych.")

3

USTAWA Z DNIA 26 LIPCA 1991 R. O PODATKU DOCHODOWYM OD OSÓB FIZYCZNYCH

(Dz. U. z 2012 r. poz. 361)

")

4

!Kategorie dochodów (przychodów) niepodlegających opodatkowaniem u.p.d.o.f.

Przychody wyłączone z opodatkowania ( art. 2 u.p.d.o.f.) Dochody zwolnione od tego podatku (art. 21, 52, 52a, 52c, 52d i 52e u.p.d.o.f.) Dochody, od których na podstawie przepisów Ordynacji podatkowej zaniechano poboru podatku ( art. 22§1 o.p.)

Dochody zwolnione od tego podatku (art. 21, 52, 52a, 52c, 52d i 52e u.p.d.o.f.) Dochody, od których na podstawie przepisów Ordynacji podatkowej zaniechano poboru podatku ( art. 22§1 o.p.)")

5

Podatnicy podatku dochodowego od osób fizycznych -Podmiot podatku-

Osoby fizyczne ( status osoby fizycznej uzyskuje się z chwilą urodzenia) Wspólnicy spółek niemających osobowości prawnej ( czyli spółek cywilnych (art. 869 k.c.) oraz spółek osobowych prawa handlowego : jawnych ( art k.s.h.),partnerskich ( art k.s.h.), komandytowych ( art k.s.h.) i komandytowo-akcyjnych ( art k.s.h.) !!! Spółki komandytowo-akcyjne od 1 stycznia 2014 r. stały się podatnikami podatku dochodowego od osób prawnych. Zmiany wprowadziła ustawa z dnia 8 listopada 2013 r. o zmianie ustawy o podatku dochodowym od osób prawnych, ustawy o podatku dochodowym od osób fizycznych oraz ustawy o podatku tonażowym (Dz. U. poz. 1387). Oznacza to podwójne opodatkowanie zysków SKA z działalności gospodarczej (19 % CIT plus 19 % PIT od dywidend).

Wspólnicy spółek niemających osobowości prawnej ( czyli spółek cywilnych (art. 869 k.c.) oraz spółek osobowych prawa handlowego : jawnych ( art k.s.h.),partnerskich ( art k.s.h.), komandytowych ( art k.s.h.) i komandytowo-akcyjnych ( art k.s.h.) !!! Spółki komandytowo-akcyjne od 1 stycznia 2014 r. stały się podatnikami podatku dochodowego od osób prawnych. Zmiany wprowadziła ustawa z dnia 8 listopada 2013 r. o zmianie ustawy o podatku dochodowym od osób prawnych, ustawy o podatku dochodowym od osób fizycznych oraz ustawy o podatku tonażowym (Dz. U. poz. 1387). Oznacza to podwójne opodatkowanie zysków SKA z działalności gospodarczej (19 % CIT plus 19 % PIT od dywidend).")

6

! Pamiętajmy, że pomimo iż śmierć powoduje ustanie bytu prawnego osoby fizycznej, to jednak nie oznacza to, że tym samym wygasają jej prawa i obowiązki w tym podatku. Kwestię sukcesji podatkowej osób fizycznych regulują przepisy art o.p. Przykład: Jan Kowalski złożył rozliczenie podatkowe za 2015 r., z którego wynikała nadpłata w wysokości 800 zł. Jednak przed otrzymaniem tej kwoty zmarł. Nadpłata ta podlega dziedziczeniu i przysługuje jego spadkobiercom.

7

Przepisy u.p.d.o.f. wprowadzają pewne zróżnicowanie w opodatkowaniu osób fizycznych ze względu na:

miejsce zamieszkania (nieograniczony/ograniczony obowiązek podatkowy; umowy o unikaniu podwójnego opodatkowania) ich wiek ( opodatkowanie małoletnich) stan cywilny i rodzinny ( wspólne opodatkowanie małżonków, opodatkowanie osób samotnie wychowujących dzieci) rodzaj uzyskanego dochodu ( przychodu)

ich wiek ( opodatkowanie małoletnich) stan cywilny i rodzinny ( wspólne opodatkowanie małżonków, opodatkowanie osób samotnie wychowujących dzieci) rodzaj uzyskanego dochodu ( przychodu)")

8

Ad. 1 Nieograniczony i ograniczony obowiązek podatkowy

Pytanie: Czy zakresem polskiego podatku dochodowego powinny objęte być tylko dochody krajowe, czy również te uzyskiwane poza granicami kraju?

9

Rozróżnienie między ograniczonym i nieograniczonym obowiązkiem podatkowym ma istotne znaczenie dla opodatkowania podatkiem dochodowym od osób fizycznych. Podmioty podlegające nieograniczonemu obowiązkowi podatkowemu płacą bowiem podatek dochodowy od całości swoich dochodów bez względu na miejsce położenia źródeł przychodów. Natomiast podmioty podlegające ograniczonemu obowiązkowi podatkowemu zasadniczo płacą podatek dochodowy tylko od dochodów uzyskanych na terytorium Polski

10

Nieograniczony obowiązek podatkowy:

Zgodnie z art. 3 ust. 1 u.p.d.o.f., osoby fizyczne , jeśli mają miejsce zamieszkania na terytorium Polski, podlegają obowiązkowi podatkowemu od całości swoich dochodów ( przychodów) bez względu na miejsce położenia źródeł przychodów. Podstawowym kryterium przesądzającym o rodzaju obowiązku podatkowego w podatku PIT jest zatem miejsce zamieszkania. Zgodnie zaś z art. 3 ust. 1a u.p.d.o.f. za osobę mającą miejsce zamieszkania na terytorium Polski i podlegającą nieograniczonemu obowiązkowi podatkowemu uważa się osobę fizyczną, która: 1. posiada na terytorium Polski centrum interesów osobistych i gospodarczych ( ośrodek interesów życiowych –tzw. kryterium zobiektywizowane) lub 2. Przebywa na terytorium Polski dłużej niż 183 dni w roku podatkowym

bez względu na miejsce położenia źródeł przychodów. Podstawowym kryterium przesądzającym o rodzaju obowiązku podatkowego w podatku PIT jest zatem miejsce zamieszkania. Zgodnie zaś z art. 3 ust. 1a u.p.d.o.f. za osobę mającą miejsce zamieszkania na terytorium Polski i podlegającą nieograniczonemu obowiązkowi podatkowemu uważa się osobę fizyczną, która: 1. posiada na terytorium Polski centrum interesów osobistych i gospodarczych ( ośrodek interesów życiowych –tzw. kryterium zobiektywizowane) lub. 2. Przebywa na terytorium Polski dłużej niż 183 dni w roku podatkowym.")

11

Podsumowując ! Jeśli dana osoba fizyczna ma miejsce zamieszkania na terytorium Rzeczypospolitej Polskiej, podlega obowiązkowi podatkowemu od całości swoich dochodów bez względu na miejsce położenia źródeł przychodów. Taki podatnik objęty jest wówczas nieograniczonym obowiązkiem podatkowym.

12

Vaclav Havranek mieszka z matką w Hajduszoboszlo. W maju 2002 r

Vaclav Havranek mieszka z matką w Hajduszoboszlo. W maju 2002 r. wyjechał do Polski, gdzie zaczął pracować w polskiej firmie informatycznej. W marcu 2003 r. Kupił w Polsce mieszkanie, a w czerwcu 2003 r. ożenił się z Polką. W kwietniu 2004 r. przyszło na świat ich dziecko. W takiej sytuacji – stosując kryterium zobiektywizowane można przyjąć, że Vaclaw Havranek ….

13

Przebywa w Polsce z zamiarem stałego pobytu

.. Przebywa w Polsce z zamiarem stałego pobytu . Tak więc zgodnie z definicją nieograniczonego obowiązku podatkowego, całość jego dochodów bez względu na miejsce położenia źródeł przychodów będzie podlegać opodatkowaniu w Polsce! * Kryterium zobiektywizowane - polega na tym, że przeciętny obserwator może wyciągnąć wniosek, że określona miejscowość jest głównym ośrodkiem działalności danej osoby fizycznej ( post. SN z 7 czerwca 1983 r. II UR 4/83

14

Marta Litzhof jest obywatelką Księstwa Lichtensteinu

Marta Litzhof jest obywatelką Księstwa Lichtensteinu. W okresie 1 marca - 1 czerwca 2015 r. oraz 1 września - 31 grudnia 2015 r. przebywała w Polsce. Oznacza to, że zgodnie z obowiązującymi od 1 stycznia 2007 r. przepisami, podlegała ona nieograniczonemu obowiązkowi podatkowemu w Polsce –przebywała bowiem w Polsce dłużej niż 183 dni.

15

Jak rozstrzyga się w Polsce spory z innymi państwami o rezydencję danej osoby?

16

Zgodnie z art. 4a u.p.d.o.f. przepisy dotyczące nieograniczonego obowiązku podatkowego stosuje się z uwzględnieniem umów w sprawie unikania podwójnego opodatkowania, których stroną jest Polska. Oznacza to, że w myśl art. 4 ust. 2 Modelu Konwencji OECD, ewentualne spory między państwami o rezydencję danej osoby rozstrzyga się, stosując kolejne reguły kolizyjne

17

1. Pierwszym kryterium jest posiadanie stałego ogniska domowego ( wówczas mniejszą wagę przywiązujemy do intencji danej osoby, a większe znaczenie mają okoliczności faktyczne) 2. W przypadku posiadania dwóch miejsc zamieszkania w obu państwach – decydujące znaczenie ma kryterium ściślejszego powiązania osobistego i gospodarczego – ośrodek interesów życiowych. W takiej sytuacji należy wziąć pod uwagę przede wszystkim stosunki rodzinne i towarzyskie, a także zatrudnienie, działalność polityczną i kulturalną oraz ewentualne miejsce działalności gospodarczej lub miejsce, z którego dana osoba zarządza swoim mieniem.

18

3. Jeżeli nie można ustalić, w którym państwie dana osoba ma ośrodek interesów życiowych, albo jeżeli nie posiada ona stałego miejsca zamieszkania w żadnym z państw, to uważa się ją za mającą miejsce zamieszkania w tym z państw, w których zwykle przebywa ( należy wówczas stosować metodę porównawczą powyżej jednego roku podatkowego) 4. Jeżeli osoba przebywa w obu państwach lub nie przebywa zazwyczaj w żadnym z nich, to uważa się ją za mającą miejsce zamieszkania w tym z państw, z którego jest obywatelem. 5. W myśl ostatniego kryterium, jeżeli dana osoba jest obywatelem obydwu państw lub nie jest obywatelem żadnego z nich, to właściwe organy obu państw rozstrzygną sprawę w drodze wzajemnego porozumienia.

19

Ograniczony obowiązek podatkowy

Podstawowym kryterium przesądzającym o ograniczonym obowiązku podatkowym w podatku dochodowym od osób fizycznych jest brak miejsca zamieszkania na terytorium Polski. ( Nierezydentami są zatem osoby fizyczne niespełniające kryterium rezydenta) Od 1 stycznia 2007 r. ustawodawca doprecyzował także pojęcia dochodów ( przychodów) nierezydentów uzyskiwanych na terytorium Polski ( art3 ust. 2b u.p.d.o.f. )

Od 1 stycznia 2007 r. ustawodawca doprecyzował także pojęcia dochodów ( przychodów) nierezydentów uzyskiwanych na terytorium Polski ( art3 ust. 2b u.p.d.o.f. )")

20

Umowy o unikaniu podwójnego opodatkowania

Zasady dotyczące nieograniczonego i ograniczonego obowiązku podatkowego nie eliminują sytuacji gdy dany dochód (przychód) ma zostać opodatkowany zarówno w państwie rezydencji ( miejsca zamieszkania) podatnika, jak i w państwie (położenia) źródła danego dochodu ( przychodu). Inaczej: sytuacja gdy rezydent w tym samym roku osiągnął dochody objęte podatkiem dochodowym na terenie jurysdykcji podatkowej dwóch państw. W takiej sytuacji zwykle zastosowanie mają umowy o unikaniu podwójnego opodatkowania. Polska zawarła 91 takich umów.

ma zostać opodatkowany zarówno w państwie rezydencji ( miejsca zamieszkania) podatnika, jak i w państwie (położenia) źródła danego dochodu ( przychodu). Inaczej: sytuacja gdy rezydent w tym samym roku osiągnął dochody objęte podatkiem dochodowym na terenie jurysdykcji podatkowej dwóch państw. W takiej sytuacji zwykle zastosowanie mają umowy o unikaniu podwójnego opodatkowania. Polska zawarła 91 takich umów.")

21

Przykład: Dwaj bracia Oscar i David Dominguez mają odrębne miejsca zamieszkania . Oscar w Meksyku, a David w Brazylii. W okresie styczeń-październik 2015 r. przebywali w Polsce, gdzie pracowali w restauracji „ Kuchnie Świata”. Zgodnie z definicją ograniczonego obowiązku podatkowego, ich dochody z pracy będą podlegać opodatkowaniu w Polsce. Różnica polega na tym, że Oscar skorzysta z postanowień polsko-meksykańskiej umowy o unikaniu podwójnego opodatkowania, natomiast dochód Davida zasadniczo może zostać opodatkowany dwa razy: w Polsce i w Brazylii. Dotychczas bowiem Polska i Brazylia nie zawarły umowy o unikaniu podwójnego opodatkowania.

22

Metody unikania podwójnego opodatkowania:

Jeżeli podatnik podlegający nieograniczonemu obowiązkowi podatkowemu ( mający zamieszkanie na terytorium Polski) uzyskuje zarówno dochody ze źródeł przychodów położonych w Polsce, jak i za granicą może dojść do podwójnego opodatkowania tego samego dochodu ( w Polsce i za granicą). W takiej sytuacji zwykle zastosowanie mają umowy o unikaniu podwójnego opodatkowania. W Polskiej u.p.d.o.f. przyjęto dwa warianty :

uzyskuje zarówno dochody ze źródeł przychodów położonych w Polsce, jak i za granicą może dojść do podwójnego opodatkowania tego samego dochodu ( w Polsce i za granicą). W takiej sytuacji zwykle zastosowanie mają umowy o unikaniu podwójnego opodatkowania. W Polskiej u.p.d.o.f. przyjęto dwa warianty :")

23

Metody unikania podwójnego opodatkowania:

1) metodę wyłączenia z progresją ( podatek rezydulany należny od rezydenta – wylicza się tylko od dochodów krajowych, ale zamiast stawki krajowej, przewidzianej w polskiej ustawie, stosuje się indywidualnie obliczoną stawkę wyższą, ustaloną jako iloraz podatku od łącznych dochodów dzielonych przez sumę łącznych dochodów : stawka ta ma charakter progresywny i jest ona tym wyższa , im więcej dochodów podatnik uzyskał za granicą lub 2) metodę odliczenia proporcjonalnego ( w tym przypadku podatek rezydualny oblicza się od połączonych dochodów polskich i zagranicznych: podatek ten można jednak pomniejszyć o kwotę podatku zapłaconego za granicą od zagranicznych dochodów. Niemniej to zmniejszenie może nastąpić tylko w analogicznej proporcji do tej , którą stanowi dochód zagraniczny w sumie wszystkich rocznych dochodów podatnika)

metodę wyłączenia z progresją ( podatek rezydulany należny od rezydenta – wylicza się tylko od dochodów krajowych, ale zamiast stawki krajowej, przewidzianej w polskiej ustawie, stosuje się indywidualnie obliczoną stawkę wyższą, ustaloną jako iloraz podatku od łącznych dochodów dzielonych przez sumę łącznych dochodów : stawka ta ma charakter progresywny i jest ona tym wyższa , im więcej dochodów podatnik uzyskał za granicą. lub. 2) metodę odliczenia proporcjonalnego ( w tym przypadku podatek rezydualny oblicza się od połączonych dochodów polskich i zagranicznych: podatek ten można jednak pomniejszyć o kwotę podatku zapłaconego za granicą od zagranicznych dochodów. Niemniej to zmniejszenie może nastąpić tylko w analogicznej proporcji do tej , którą stanowi dochód zagraniczny w sumie wszystkich rocznych dochodów podatnika)")

24

! O tym, która z tych dwóch metod jest stosowana, decydują przepisy umowy bilateralnej między Polską a innym krajem. Korzystniejsza dla podatnika jest metoda wyłączenia progresywnego, zwłaszcza w sytuacji , gdy w Polsce nie osiągnął on żadnych dochodów.

25

Sposób obliczenia podatku metodą wyłączenia z progresją:

Krok 1. do dochodów podlegających opodatkowaniu podatkiem dochodowym dodaje się dochody zwolnione od tego podatku na podstawie umów o unikaniu podwójnego opodatkowania i od sumy tych dochodów oblicza się podatek według skali podatkowej Krok 2. Ustala się stopę procentową tego podatku do tak obliczonej sumy dochodów Krok 3. Ustaloną w powyższy sposób stopę procentową stosuje się do dochodu podlegającego opodatkowaniu podatkiem dochodowym

26

Ogólny wzór na metodę wyłączenia z progresją :

A) dochód polski + dochód zagraniczny = Podstawa opodatkowania B) podstawa opodatkowania x stawka ( art. 27 PIT) = podatek C) Podatek B\ Podstawę A = Stawka ( wyrażona w % do dwóch miejsc po przecinku) D) stawka % x dochód polski = PIT

dochód polski + dochód zagraniczny = Podstawa opodatkowania. B) podstawa opodatkowania x stawka ( art. 27 PIT) = podatek. C) Podatek B\ Podstawę A = Stawka ( wyrażona w % do dwóch miejsc po przecinku) D) stawka % x dochód polski = PIT.")

27

Przykład obliczania podatku metodą wyłączenia z progresją:

Jan Kowalski, mający miejsce zamieszkania na terytorium Polski, osiągnął w 2015 r. dochód opodatkowany na zasadach ogólnych w wysokości zł oraz dochód osiągnięty na Ukrainie w wysokości zł, zwolniony od podatku na podstawie przepisów polsko-ukraińskiej umowy o unikaniu podwójnego opodatkowania. Zgodnie z art. 27 ust. 8 u.p.d.o.f. podatek należy obliczyć w następujący sposób ?

28

A) 45 000 + 20 000 = 65 000 zł ( podstawa opodatkowania)

B) x 18% - 556,02 = zł (podatek) C) / = 17,14% (stawka) D) 17,14% x = zł ( PIT wg metody wyłączenia z progresją) Warto zwrócić uwagę, że jeżeli opodatkowaniu podlegałby jedynie dochód uzyskany w Polsce to wówczas równanie przebiegałoby w inny sposób: x 18% - 556,02 = 7544 zł A zatem porównanie obu tych kwot wskazuje , że dochody osiągnięte za granicą, mimo iż są w tym wypadku zwolnione z opodatkowania w Polsce – to jednak wywierają istotny wpływ na wysokość zobowiązania podatkowego

x 18% - 556,02 = zł (podatek) C) / = 17,14% (stawka) D) 17,14% x = zł ( PIT wg metody wyłączenia z progresją) Warto zwrócić uwagę, że jeżeli opodatkowaniu podlegałby jedynie dochód uzyskany w Polsce to wówczas równanie przebiegałoby w inny sposób: x 18% - 556,02 = 7544 zł. A zatem porównanie obu tych kwot wskazuje , że dochody osiągnięte za granicą, mimo iż są w tym wypadku zwolnione z opodatkowania w Polsce – to jednak wywierają istotny wpływ na wysokość zobowiązania podatkowego.")

29

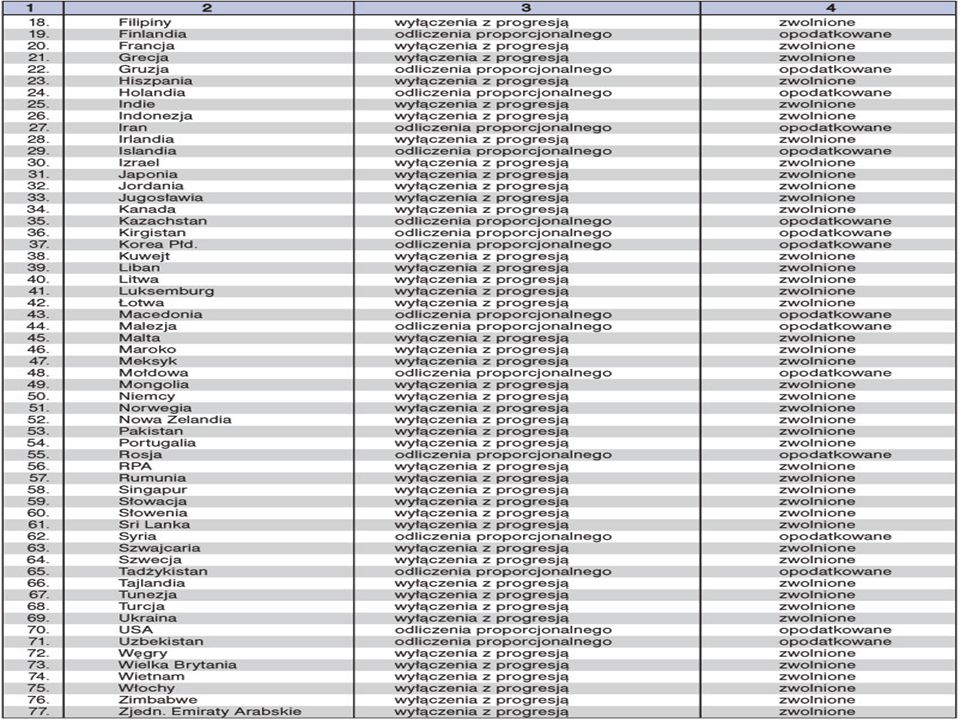

Metodę wyłączenia z progresją przewidują między innymi umowy o unikaniu podwójnego opodatkowania zawarte przez Polskę z następującymi państwami: Albanią, Austrią, Chinami, Chorwacją, Cyprem, Czechami, Danią, Estonią, Francją, Finlandią, Grecją, Hiszpanią, Indonezją, Irlandią, Japonią, Kanadą, Kuwejtem, Litwą, Luksemburgiem, Łotwą, Niemcami, Norwegią, Portugalią, Republiką Południowej Afryki, Rumunią, Słowacją, Słowenią, Szwecją, Tunezją, Turcją, Ukrainą, Węgrami, Wielką Brytanią i Irlandią Północną oraz Włochami.

30

Metoda odliczenia proporcjonalnego

Druga z metod unikania podwójnego opodatkowania w odróżnieniu od wcześniejszej ( wyłączenia z progresją) nie powoduje zwolnienia dochodów osiągniętych za granicą z opodatkowania w Polsce. Tym samym dochody takie powinny być wykazane w zeznaniu rocznym na zasadach ogólnych. Metoda ta pozwala jednak na odliczenie od podatku obliczonego od łącznej sumy kwoty podatku zapłaconego za granicą.

nie powoduje zwolnienia dochodów osiągniętych za granicą z opodatkowania w Polsce. Tym samym dochody takie powinny być wykazane w zeznaniu rocznym na zasadach ogólnych. Metoda ta pozwala jednak na odliczenie od podatku obliczonego od łącznej sumy kwoty podatku zapłaconego za granicą.")

31

Sposób obliczenia podatku metodą odliczenia proporcjonalnego

Zgodnie z art. 27 ust. 9 u.p.d.o.f. jeśli podatnik , mający miejsce zamieszkania w Polsce, osiąga dochody z tytułu działalności wykonywanej zagranicą lub ze źródeł przychodów tam się znajdujących, a umowa o unikaniu podwójnego opodatkowania nie stanowi o zastosowaniu metody wyłączenia z progresją, dochody te łączy się z dochodami ze źródeł przychodów położonych na terytorium Polski. W tym przypadku odlicza się kwotę równą podatkowi zapłaconemu w obcym państwie. Odliczenie to nie może jednak przekroczyć tej części podatku obliczonego przed dokonaniem odliczenia, która proporcjonalnie przypada na dochód uzyskany w państwie obcym.

32

Ogólny wzór na metodę odliczenia proporcjonalnego :

A) dochód polski + dochód zagraniczny = podstawa opodatkowania B)podstawa x stawka polska = podatek C) dochód zagraniczny/podstawę = wyrażony w % udział dochodu zagranicznego w ogólnej sumie dochodów D) podatek B x % udziału dochodu zagranicznego = maksymalna kwota podatku , która może podlegać odliczeniu

dochód polski + dochód zagraniczny = podstawa opodatkowania. B)podstawa x stawka polska = podatek. C) dochód zagraniczny/podstawę = wyrażony w % udział dochodu zagranicznego w ogólnej sumie dochodów. D) podatek B x % udziału dochodu zagranicznego = maksymalna kwota podatku , która może podlegać odliczeniu.")

33

Przykład: Jan Kowalski , mający miejsce zamieszkania na terytorium Polski, osiągnął w 2015 r. dochód opodatkowany na zasadach ogólnych w wysokości zł oraz dochód osiągnięty w Szwecji w wysokości zł. Od dochodu osiągniętego w Szwecji zapłacił podatek w wysokości zł. Na mocy postanowień polsko-szwedzkiej umowy o unikaniu podwójnego opodatkowania do dochodu osiągniętego w Szwecji stosuje się metodę odliczenia proporcjonalnego. Zgodnie z art. 27 ust. 9 u.p.d.o.f. podatek należy obliczyć w następujący sposób ?

34

A) zł ( dp +dz = Po) B)14,839,02 x 32% ( – ) = zł C) / = 66% ( udział dochodu zagranicznego w ogólnej sumie dochodu) D) x 66% = zł ( maksymalna kwota podatku, która może podlegać odliczeniu) - Zgodnie z metodą odliczenia proporcjonalnego, odliczeniu podlega jedynie kwota zł. Należy bowiem podkreślić, że jeżeli podatek zapłacony za granicą jest niższy od wyliczonego limitu, podlega odliczeniu w całości. Jeśli natomiast jest wyższy, podlega odliczeniu tylko do wysokości limitu. Tym samym Jan Kowalski zapłaci w Polsce podatek w wysokości zł ( – zł)

/ = 66% ( udział dochodu zagranicznego w ogólnej sumie dochodu) D) x 66% = zł ( maksymalna kwota podatku, która może podlegać odliczeniu) - Zgodnie z metodą odliczenia proporcjonalnego, odliczeniu podlega jedynie kwota zł. Należy bowiem podkreślić, że jeżeli podatek zapłacony za granicą jest niższy od wyliczonego limitu, podlega odliczeniu w całości. Jeśli natomiast jest wyższy, podlega odliczeniu tylko do wysokości limitu. Tym samym Jan Kowalski zapłaci w Polsce podatek w wysokości zł ( – zł)")

35

Metodę odliczenia proporcjonalnego przewiduje się między innymi w umowach o unikaniu podwójnego opodatkowania zawartych przez Polskę z następującymi państwami: Armenią, Australią, Belgią, Chile, Danią, Egiptem, Finlandią, Gruzją, Holandią, Iranem, Islandią, Kazachstanem, Kirgistanem, Koreą Południową, Luksemburgiem, Macedonia, Mołdową, Rosją, Stanami Zjednoczonymi, Syrią, Tadżykistanem i Uzbekistanem.

38

Ulga Abolicyjna Zgodnie z art. 27g u.p.d.o.f. podatnicy podlegający nieograniczonemu obowiązkowi podatkowemu w Polsce , uzyskujący dochody poza terytorium Polski, w państwie z którym Polska zawarła niekorzystną umowę o unikaniu podwójnego opodatkowania ( bądź w ogóle nie zawarło żadnej umowy o unikaniu podwójnego opodatkowania) maja prawo do odliczenia w zeznaniu rocznym kwoty stanowiącej różnicę między podatkiem określonym przy zastosowaniu metody odliczenia proporcjonalnego a kwotą podatku , która byłaby należna od uzyskanych przez nich dochodów przy zastosowaniu do nich wyłączenia z progresją jako metody uniknięcia podwójnego opodatkowania

maja prawo do odliczenia w zeznaniu rocznym kwoty stanowiącej różnicę między podatkiem określonym przy zastosowaniu metody odliczenia proporcjonalnego a kwotą podatku , która byłaby należna od uzyskanych przez nich dochodów przy zastosowaniu do nich wyłączenia z progresją jako metody uniknięcia podwójnego opodatkowania.")

39

Ogólny wzór na Ulgę Abolicyjną:

PIT wg. metody odliczenia proporcjonalnego minus PIT wg. metody wyłączenia z progresją = wynik czyli kwota, którą można odliczyć w zeznaniu rocznym.

40

Przykład : Pan Tomasz pracował w Polsce gdzie w roku podatkowym zarobił zł oraz w USA gdzie zarobił zł ( podatku w USA zapłaciła zł) – oblicz czy przysługuje mu ulga abolicyjna ( a jeżeli tak to w jakim rozmiarze)

– oblicz czy przysługuje mu ulga abolicyjna ( a jeżeli tak to w jakim rozmiarze)")

41

I w pierwszej kolejności należy obliczyć PIT metodą odliczenia proporcjonalnego

A ) = zł B) ( – ) x 32% = zł C) / = 95% D) 95% x = zł( kwota maksymalnego odliczenia – w takiej sytuacji odliczamy podatek zapłacony w USA który nie przekracza limitu a więc zł ) E) – = zł ( PIT wg metody odliczenia)

= zł. B) ( – ) x 32% = zł. C) / = 95% D) 95% x = zł( kwota maksymalnego odliczenia – w takiej sytuacji odliczamy podatek zapłacony w USA który nie przekracza limitu a więc zł ) E) – = zł ( PIT wg metody odliczenia)")

42

II metoda wyłączenia z progresją

= ( – ) x 32% = zł 54 670/ = 26,03% 26,03% x = zł ( PIT wg metody wyłączenia) Rozwiązanie ( PITO – PITW : – ) = zł – ulga abolicyjna , którą można odliczyć od podatku w zeznaniu rocznym. E) (PITO) – (ulga abolicyjna) = zł (PIT) (Reasumując ulga abolicyjna równoważy obie metody unikania podwójnego opodatkowania sprowadzając wynik do identycznej wartości)

x 32% = zł / = 26,03% 26,03% x = zł ( PIT wg metody wyłączenia) Rozwiązanie ( PITO – PITW : – ) = zł – ulga abolicyjna , którą można odliczyć od podatku w zeznaniu rocznym. E) (PITO) – (ulga abolicyjna) = zł (PIT) (Reasumując ulga abolicyjna równoważy obie metody unikania podwójnego opodatkowania sprowadzając wynik do identycznej wartości)")

43

DIETY

44

Zwykle pracując za granicą otrzymujemy wynagrodzenie w walucie kraju w którym pracujemy. Chcąc pomniejszyć podstawę opodatkowania a co za tym idzie również wysokość należnego podatku musimy pamiętać o art. 21 ust. 1 pkt 20 u.p.d.o.f. który wskazuje, że wolna od podatku jest część przychodów osób mieszkających w Polsce a przebywających ( pracujących) czasowo za granicą. Wówczas wysokość takiego odliczenia za każdy dzień pobytu za granicą, w którym podatnik pozostawał w stosunku służbowym, stosunku pracy, nakładczej oraz spółdzielczym stosunku pracy odpowiada 30% diety, określonej w przepisach w sprawie wysokości oraz warunków ustalenia należności przysługujących pracownikowi zatrudnionemu w państwowej lub samorządowej jednostce sfery budżetowej z tytułu podróży służbowej poza granicami kraju z zastrzeżeniem ust. 15 art. 21 u.p.d.o.f. Innymi słowy, podatnicy, którzy pracują za granicą a podlegają opodatkowaniu w Polsce mogą od podstawy opodatkowania odliczyć kwotę równą 30% diety za każdy dzień pobytu za granicą – zasady te obowiązują od 1 stycznia 2007 r.

czasowo za granicą. Wówczas wysokość takiego odliczenia za każdy dzień pobytu za granicą, w którym podatnik pozostawał w stosunku służbowym, stosunku pracy, nakładczej oraz spółdzielczym stosunku pracy odpowiada 30% diety, określonej w przepisach w sprawie wysokości oraz warunków ustalenia należności przysługujących pracownikowi zatrudnionemu w państwowej lub samorządowej jednostce sfery budżetowej z tytułu podróży służbowej poza granicami kraju z zastrzeżeniem ust. 15 art. 21 u.p.d.o.f. Innymi słowy, podatnicy, którzy pracują za granicą a podlegają opodatkowaniu w Polsce mogą od podstawy opodatkowania odliczyć kwotę równą 30% diety za każdy dzień pobytu za granicą – zasady te obowiązują od 1 stycznia 2007 r..")

45

Aby obliczyć wysokość diet możliwych do odjęcia od dochodu zagranicznego musimy w pierwszej kolejności: 1) ustalić liczbę dni w których podatnik przebywał za granicą i podlegał tam np. stosunkowi pracy 2) następnie należy ustalić 30% diety w zależności od kraju w którym praca była wykonywana ( niezbędna jest tu treść Rozporządzenie Ministra Pracy i Polityki Społecznej z dnia 29 stycznia 2013 r. w sprawie należności przysługujących pracownikowi zatrudnionemu w państwowej lub samorządowej jednostce sfery budżetowej z tytułu podróży służbowej ) 3) W celu ustalenia podstawy opodatkowania kwotę wynagrodzenia uzyskanego z zagranicy zmniejszamy o wysokość diet i tak ustaloną podstawę przeliczamy na złotówki według kursu z dnia otrzymania lub pozostawienia do dyspozycji podatnika wynagrodzenia

ustalić liczbę dni w których podatnik przebywał za granicą i podlegał tam np. stosunkowi pracy. 2) następnie należy ustalić 30% diety w zależności od kraju w którym praca była wykonywana ( niezbędna jest tu treść Rozporządzenie Ministra Pracy i Polityki Społecznej z dnia 29 stycznia 2013 r. w sprawie należności przysługujących pracownikowi zatrudnionemu w państwowej lub samorządowej jednostce sfery budżetowej z tytułu podróży służbowej ) 3) W celu ustalenia podstawy opodatkowania kwotę wynagrodzenia uzyskanego z zagranicy zmniejszamy o wysokość diet i tak ustaloną podstawę przeliczamy na złotówki według kursu z dnia otrzymania lub pozostawienia do dyspozycji podatnika wynagrodzenia.")

46

Pan Jarosław Kowalski z zawodu informatyk o specjalizacji robotyka i automatyka z ramienia firmy Bumar wyjechał do Nowego Jorku gdzie od marca do lipca r. pracował jako główny programista projektu bezzałogowych samolotów zwiadowczych „ Predator” ( Drapieżnik). Za pobyt w USA otrzymał wynagrodzenie w kwocie USA / za każdy miesiąc pracy. Oraz zapłacił podatek w wysokości USA. ( zł) Po powrocie do kraju otrzymał kolejny kontrakt który zagwarantował mu dochody od sierpnia do grudnia na poziomie zł/ za każdy miesiąc. Oblicz podatek PIT wiedząc, że Polskę ze Stanami Zjednoczonymi łączy umowa o unikaniu podwójnego opodatkowania zwana odliczeniem proporcjonalnym. Kwota diety : 59 USA .

47

Należy policzyć dni w poszczególnych miesiącach:

Marzec – 31 dni x 59 USA x 30 % = 549 USA Kwiecień – 30 dni x 59 USA x 30% = 531 USA Maj – 31 dni x 59 USA x 30% = 549 USA Czerwiec – 30 dni x 59 USA x 30% = 531 USA Lipiec – 31 dni x 59 USA x 30 % = 549 USA = USA ( kwota o którą można pomniejszyć wysokość przychodu uzyskanego za granicą jeszcze przed przeliczeniem jej za zł)

")

48

Dochód uzyskany za granicą:

USA – USA = USA USA x 3,19 ( kurs dolara z r.) = zł Dochód uzyskany w Polsce : 5 000 x 5 miesięcy = zł

= zł. Dochód uzyskany w Polsce : x 5 miesięcy = zł.")

49

I : Metoda odliczenia proporcjonalnego

A) zł zł = zł B) % ( – zł) = zł (podatek) C) / = 85% ( ustalony udział dochodów zagranicznych w ogólnej sumie dochodów) D) 85% x zł = zł ( kwota maksymalnego odliczenia) Rozwiązanie: zł – = zł ( PIT wg metody odliczenia proporcjonalnego)

zł zł = zł. B) % ( – zł) = zł (podatek) C) / = 85% ( ustalony udział dochodów zagranicznych w ogólnej sumie dochodów) D) 85% x zł = zł ( kwota maksymalnego odliczenia) Rozwiązanie: zł – = zł ( PIT wg metody odliczenia proporcjonalnego)")

50

Ustal ulgę abolicyjną PIT wg. metody odliczenia proporcjonalnego minus PIT wg. metody wyłączenia z progresją = wynik czyli kwota, którą można odliczyć w zeznaniu rocznym.

51

II Wyłączenie z progresją :

-//- zł/ = 24,87% 24,87% x = zł ( PIT wg wyłączenia)

")

52

6 562 zł (PIT wg metody odliczenia) - 6 218 zł (PIT wg metody wyłączenia z progresją) = 344 zł

Rozwiązanie : od podatku wyliczonego metodą odliczenia proporcjonalnego odejmujemy ulgę abolicyjną: – 344 zł = (podatek do zapłaty)

")

53

Ad. 2 Opodatkowanie małoletniego

Osoba małoletnia to osoba, która nie osiągnęła jeszcze pełnoletności. Zgodnie z art. 10 k.c. – pełnoletność uzyskuje się z chwilą ukończenia 18 lat albo zawarcia związku małżeńskiego.

54

Na mocy art. 7 ust. 1 u.p.d.o.f. –zasadniczo dochody małoletnich dzieci własnych i przysposobionych podlegające opodatkowaniu w Polsce dolicza się do dochodów rodziców lub osób samotnie wychowujących dzieci. Jeżeli natomiast małżonkowie-rodzice dziecka podlegają odrębnemu opodatkowaniu, to dochód małoletniego dziecka dolicza się do ich dochodów po połowie. Jeżeli zaś małżonkowie-rodzice dziecka korzystają z możliwości wspólnego opodatkowania, wtedy dochód dziecka sumuje się z dochodami rodziców. Od zasady przewidującej doliczanie dochodu dziecka do dochodów rodziców ustawa przewiduje pewne wyjątki: I tak małoletnie dzieci od dochodów z: pracy, stypendiów ( z wyjątkiem stypendiów zwolnionych z opodatkowania na podstawie art. 21 ust. 1 pkt. 39 i 40b u.p.d.o.f.) oraz przedmiotów oddanych im do swobodnego użytku, oraz w sytuacji gdy rodzicom nie przysługuje prawo pobierania pożytków ze źródeł przychodów dzieci –zobowiązane są do złożenia zeznania rocznego i rozliczenia się z podatku

oraz przedmiotów oddanych im do swobodnego użytku, oraz w sytuacji gdy rodzicom nie przysługuje prawo pobierania pożytków ze źródeł przychodów dzieci –zobowiązane są do złożenia zeznania rocznego i rozliczenia się z podatku.")

55

16 letni Jan Kowalski uzyskiwał dochody z następujących źródeł:

zł ( ze stosunku pracy w celu przygotowania zawodowego) zł ( z tytułu wynajmu mieszkania odziedziczonego po zmarłym ojcu). - W takiej sytuacji Jan Kowalski powinien samodzielnie złożyć zeznanie roczne od dochodów wymienionych w pkt ... Natomiast dochód wymieniony w pkt ….. Podlega doliczeniu do dochodu jego matki

zł ( z tytułu wynajmu mieszkania odziedziczonego po zmarłym ojcu). - W takiej sytuacji Jan Kowalski powinien samodzielnie złożyć zeznanie roczne od dochodów wymienionych w pkt ... Natomiast dochód wymieniony w pkt ….. Podlega doliczeniu do dochodu jego matki.")

56

Odpowiedź: W stosunku do dochodu wymienionego w pkt 1 ( zł ze stosunku pracy w celu przygotowania zawodowego) – Jan Kowalski powinien samodzielnie złożyć zeznanie roczne. Natomiast w stosunku do dochodu nr 2 ( zł tytułem wynajmu mieszkania odziedziczonego po zmarłym ojcu podlega doliczeniu do dochodu jego matki ! Małoletnie dzieci od dochodów : 1) z pracy 2) ze stypendiów ( z wyjątkiem stypendiów zwolnionych z opodatkowania na podstawie art. 21 ust. 1 pkt 39 i 40b u.p.d.o.f. oraz 3) przedmiotów oddanych im do swobodnego użytku, oraz 4) w sytuacji gdy rodzicom nie przysługuje prawo pobierania pożytków ze źródeł przychodów dzieci - zobowiązane są do złożenia zeznania rocznego i rozliczania się z podatku dochodowego

– Jan Kowalski powinien samodzielnie złożyć zeznanie roczne. Natomiast w stosunku do dochodu nr 2 ( zł tytułem wynajmu mieszkania odziedziczonego po zmarłym ojcu podlega doliczeniu do dochodu jego matki. ! Małoletnie dzieci od dochodów : 1) z pracy. 2) ze stypendiów ( z wyjątkiem stypendiów zwolnionych z opodatkowania na podstawie art. 21 ust. 1 pkt 39 i 40b u.p.d.o.f. oraz. 3) przedmiotów oddanych im do swobodnego użytku, oraz. 4) w sytuacji gdy rodzicom nie przysługuje prawo pobierania pożytków ze źródeł przychodów dzieci. - zobowiązane są do złożenia zeznania rocznego i rozliczania się z podatku dochodowego.")

57

Ad. 3 Wspólne opodatkowanie małżonków

Instytucja wspólnego opodatkowania małżonków stanowi wyjątek od zasady przewidzianej w art. 6 ust. 1 u.p.d.o.f. –zgodnie z którą małżonkowie podlegają odrębnemu opodatkowaniu od osiąganych przez nich dochodów. Ustawodawca – biorąc jednak pod uwagę specyfikę małżeństwa –przewidział w tym zakresie możliwość skorzystania ze wspólnego opodatkowania małżonków.

58

Warunki skorzystania z tego mechanizmu:

Co do zasady, oboje małżonkowie powinni być rezydentami ( od 2008 r. rozszerzono przywilej wspólnego opodatkowania również na małżeństwa, gdzie jedno albo oboje małżonkowie są nierezydentami – o ile 75% puli wszystkich przychodów zostało uzyskanych na terytorium RP oraz posiadania przez podatników tzw. Certyfikatu rezydencji czyli zaświadczenia o miejscu zamieszkania na terytorium UE, EOG lub Szwajcarii) Małżeństwo musi trwać przez cały rok podatkowy ( niemniej wdowy i wdowcy mogą rozliczać się, wykorzystując dochody współmałżonka, który zmarł w trakcie roku podatkowego lub w okresie między końcem roku podatkowego a terminem złożenia zeznania rocznego (1 stycznia-30 kwietnia roku rozliczeniowego) Pomiędzy małżonkami musi istnieć bezudziałowa wspólność majątkowa , przez cały rok podatkowy. Żaden z pragnących się wspólnie rozliczyć małżonków nie może wybrać opodatkowania podatkiem liniowym ( art. 30c u.p.d.o.f.) na zasadach ryczałtu od przychodów ewidencjonowanych lub poprzez kartę podatkową ( jedynie wybór ryczałtu od przychodów uzyskiwanych z najmu lub dzierżawy rzeczy nie wyklucza możliwości zastosowania wspólnego opodatkowania pozostałych dochodów małżonków

Małżeństwo musi trwać przez cały rok podatkowy ( niemniej wdowy i wdowcy mogą rozliczać się, wykorzystując dochody współmałżonka, który zmarł w trakcie roku podatkowego lub w okresie między końcem roku podatkowego a terminem złożenia zeznania rocznego (1 stycznia-30 kwietnia roku rozliczeniowego) Pomiędzy małżonkami musi istnieć bezudziałowa wspólność majątkowa , przez cały rok podatkowy. Żaden z pragnących się wspólnie rozliczyć małżonków nie może wybrać opodatkowania podatkiem liniowym ( art. 30c u.p.d.o.f.) na zasadach ryczałtu od przychodów ewidencjonowanych lub poprzez kartę podatkową ( jedynie wybór ryczałtu od przychodów uzyskiwanych z najmu lub dzierżawy rzeczy nie wyklucza możliwości zastosowania wspólnego opodatkowania pozostałych dochodów małżonków.")

59

Jan Kowalski ma miejsce zamieszkania w Warszawie, Anna Nowak ma miejsce zamieszkania w Żyrardowie. W grudniu 2014 r. Anna i Jan zawarli związek małżeński a w maju 2015 r. zawarli w formie aktu notarialnego umowę rozszerzającą wspólność ustawową. Anna Kowalska uzyskała w roku 2015 r. przychód z tytułu wynajmu mieszkania, od którego opłacała ryczałt, natomiast Jan Kowalski otrzymywał wynagrodzenie ze stosunku pracy. Jan Kowalski zmarł w grudniu 2015 r. Czy Państwo Kowalscy mogą skorzystać ze wspólnego opodatkowania małżonków ? Przeanalizujmy kolejno poszczególne warunki:

60

1) – Miejsce zamieszkania – Tak ( oboje małżonkowie mają miejsce zamieszkania na terenie Polski ! Od 1 stycznia 2008 r. małżonkowie ( z których jeden jest nierezydentem, a drugi rezydentem Polski) w przypadku gdy osiągneli w Polsce co najmniej 75% wszystkich uzyskanych w roku podatkowym opodatkowanych przychodów, będą mogli opodatkować swoje dochody na identycznych zasadach jakie dotyczą polskich rezydentów ) 2) – Wspólność majątkowa – Tak ( umowa z maja 2014 r. została zawarta w odpowiedniej formie – akt notarialny i nie wyłącza wspólności majątkowej) 3) Pozostawanie w związku małżeńskim przez cały rok podatkowy – Tak ( związek małżeński trwał co prawda niepełny rok podatkowy, ale zgodnie z art. 6a ust 1 pkt. 1 u.p.d.o.f. wspólne opodatkowanie jest możliwe gdy związek małżeński został zawarty przed rozpoczęciem roku podatkowego a jeden małżonków umiera w trakcie jego trwania.) 4) Niekorzystanie przez któregokolwiek z małżonków ze zryczałtowanych form opodatkowania ( przewidzianych w przepisach u.z.p.d.) lub podatku liniowego – Tak ( Anna Kowalska korzysta co prawda z uproszczonej formy opodatkowania dochodów z najmu, ale zgodnie z art. 6 ust. 9 u.p.d.of. – fakt ten, nie wyklucza wspólnego opodatkowania)

– Wspólność majątkowa – Tak ( umowa z maja 2014 r. została zawarta w odpowiedniej formie – akt notarialny i nie wyłącza wspólności majątkowej) 3) Pozostawanie w związku małżeńskim przez cały rok podatkowy – Tak ( związek małżeński trwał co prawda niepełny rok podatkowy, ale zgodnie z art. 6a ust 1 pkt. 1 u.p.d.o.f. wspólne opodatkowanie jest możliwe gdy związek małżeński został zawarty przed rozpoczęciem roku podatkowego a jeden małżonków umiera w trakcie jego trwania.) 4) Niekorzystanie przez któregokolwiek z małżonków ze zryczałtowanych form opodatkowania ( przewidzianych w przepisach u.z.p.d.) lub podatku liniowego – Tak ( Anna Kowalska korzysta co prawda z uproszczonej formy opodatkowania dochodów z najmu, ale zgodnie z art. 6 ust. 9 u.p.d.of. – fakt ten, nie wyklucza wspólnego opodatkowania)")

61

Wzór na wspólne opodatkowanie małżonków:

Podwójny podatek od połowy sumy swoich dochodów ( z uwzględnieniem ulg) POP m + POP ż PIT w = 2 x [ x stawka ] 2 ….gdzie: PIT w - podatek wspólny POP m – dochód roczny męża po odliczeniu ulg od dochodu POP ż – dochód roczny żony po odliczeniu ulg od dochodu Stawka – jedna z dwóch podanych w tabeli z art. 27 (tj. 18% lub 32%).

POP m + POP ż. PIT w = 2 x [ x stawka ] 2. ….gdzie: PIT w - podatek wspólny. POP m – dochód roczny męża po odliczeniu ulg od dochodu. POP ż – dochód roczny żony po odliczeniu ulg od dochodu. Stawka – jedna z dwóch podanych w tabeli z art. 27 (tj. 18% lub 32%).")

62

Jan Kowalski i Andrzej Nowak pracują w dużej firmie doradczej

Jan Kowalski i Andrzej Nowak pracują w dużej firmie doradczej. W ciągu roku podatkowego uzyskali dochód po tyś zł. Jan Kowalski rozlicza się wspólnie z żoną , która nie uzyskała przychodów w roku podatkowym podlegających opodatkowaniu na zasadach ogólnych ( zajmuje się wychowywaniem syna i prowadzeniem domu ). Natomiast Andrzej Nowak jest kawalerem i nie może skorzystać z preferencyjnych form opodatkowania. Oblicz podatek PIT dla Jana Kowalskiego i Andrzeja Nowaka dostosowując się do przedstawionego stanu faktycznego:

. Natomiast Andrzej Nowak jest kawalerem i nie może skorzystać z preferencyjnych form opodatkowania. Oblicz podatek PIT dla Jana Kowalskiego i Andrzeja Nowaka dostosowując się do przedstawionego stanu faktycznego:")

63

Jan Kowalski ( rozlicza się wspólnie z żoną)

Zgodnie ze wzorem : Kwota zł jest dzielona przez 2, co daje kwotę zł Od kwoty zł obliczamy podatek zgodnie ze skalą, czyli : , % x ( – zł) = ,06 zł Uzyskaną kwotę mnożymy przez 2 -Zatem po zaokrągleniu podatek wynosi : zł

= ,06 zł. Uzyskaną kwotę mnożymy przez 2. -Zatem po zaokrągleniu podatek wynosi : zł.")

64

Natomiast Andrzej obliczy podatek zgodnie ze skalą , w wysokości: , % ( – zł) = zł Podsumowując: Porównanie obu sytuacji pokazuje, że Jan Kowalski dzięki preferencyjnemu opodatkowaniu zaoszczędził kwotę zł ( Dla uproszczenia w przykładzie pominięto wszystkie odliczenia od dochodu i od podatku)

")

65

Ad. 3.1 Opodatkowanie osób samotnie wychowujących dzieci

Doprecyzowanie pojęcia „ osoby samotnie wychowującej dzieci” wraz z warunkami jakie trzeba spełnić aby zastosować preferencyjne opodatkowanie osób samotnie wychowujących dzieci zostało określone w art. 6 ust. 4 u.p.d.o.f. zgodnie z którym: Za osobę samotnie wychowująca dzieci należy uznać rodzica lub opiekuna prawnego będącego: panną, kawalerem, wdową, wdowcem, rozwódką, rozwodnikiem, osobą pozostającą w separacji, osobą której małżonek został pozbawiony praw rodzicielskich lub odbywa karę pozbawienia wolności. ( katalog zamknięty) Jeżeli ten rodzic lub opiekun prawny w roku podatkowym samotnie wychowuje dzieci: małoletnie bez względu na ich wiek jeśli zgodnie z odrębnymi przepisami otrzymywały zasiłek pielęgnacyjny lub rentę socjalną Do ukończenia 25 roku życia jeśli się uczą a nie uzyskały dochodów opodatkowanych według skali podatkowej ( art. 27 u.p.d.o.f.) oraz z odpłatnego zbycia papierów wartościowych ( art. 30b u.p.d.o.f.) w łącznej wysokości przekraczającej kwotę stanowiącą iloraz kwoty zmniejszającej podatek oraz stawki podatku , określonych w pierwszym przedziale skali podatkowe (3091 zł) z wyjątkiem renty rodzinnej.

Jeżeli ten rodzic lub opiekun prawny w roku podatkowym samotnie wychowuje dzieci: małoletnie. bez względu na ich wiek jeśli zgodnie z odrębnymi przepisami otrzymywały zasiłek pielęgnacyjny lub rentę socjalną. Do ukończenia 25 roku życia jeśli się uczą a nie uzyskały dochodów opodatkowanych według skali podatkowej ( art. 27 u.p.d.o.f.) oraz z odpłatnego zbycia papierów wartościowych ( art. 30b u.p.d.o.f.) w łącznej wysokości przekraczającej kwotę stanowiącą iloraz kwoty zmniejszającej podatek oraz stawki podatku , określonych w pierwszym przedziale skali podatkowe (3091 zł) z wyjątkiem renty rodzinnej.")

66

Schemat wspólnego opodatkowania:

Samotnie wychowujący dzieci płacą podwójny podatek od połowy swoich dochodów ( po potrąceniu ulg od dochodu) POP opiekuna PIT = 2 x ( x stawka ) 2

POP opiekuna. PIT = 2 x ( x stawka ) 2.")

67

Rozliczenie z dzieckiem w pytaniach i odpowiedziach

1. Podatniczka wychowuje samotnie 23-letnie uczące się dziecko, które uzyskało dochód ze stosunku pracy w Niemczech, gdzie jako metoda unikania podwójnego opodatkowania funkcjonuje wyłączenie z progresją. Czy ma prawo rozliczyć się wspólnie z dzieckiem? Jeżeli pełnoletnie uczące się dziecko uzyskało dochody ze stosunku pracy z zagranicy, to bez względu na to jaka metoda unikania podwójnego opodatkowania będzie miała zastosowanie, rodzic traci prawo do rozliczenia się jako osoba samotnie wychowująca dziecko, jeżeli te dochody (łącznie z ewentualnymi dochodami z Polski podlegającymi opodatkowaniu na zasadach określonych w art. 27 lub art. 30b) przekroczą kwotę 3089,00 zł. 2. Do jakiego rodzaju szkół musi uczęszczać pełnoletnie dziecko, żeby rodzić mógł skorzystać ze wspólnego rozliczenia? Regulacje prawne stanowią, że wspólne rozliczenie z dzieckiem przysługuje rodzicowi, który samotnie wychowuje dziecko m.in. do ukończenia 25 roku życia uczące się w szkołach, o których mowa w przepisach o systemie oświaty, przepisach o szkolnictwie wyższym lub w przepisach regulujących system oświaty lub szkolnictwo wyższe obowiązujących w innym niż Rzeczpospolita Polska państwie. Do takich szkół należą np.: uniwersytety, licea ogólnokształcące, kolegia nauczycielskie i nauczycielskie kolegia języków obcych, wyższe szkoły oficerskie. 3. Czy fakt, że 22-letnie dziecko jest na studiach zaocznych, wyklucza podatnika z możliwości preferencyjnego podatkowania? Studia wieczorowe, zaoczne, eksternistyczne (inaczej „niestacjonarne”) zostały wymienione w ustawie Prawo o szkolnictwie wyższym (art. 258 ust. 1 ustawy - Prawo o szkolnictwie wyższym). Zatem, jeżeli dziecko kształci się tym systemem - przysługuje prawo wspólnego opodatkowania. 4. Podatniczka wychowuje 24-letnie dziecko, które kształci się na studiach doktoranckich. Czy może się rozliczyć jako osoba samotnie wychowująca dziecko (przy spełnieniu pozostałych warunków)? Z preferencyjnego opodatkowania może skorzystać również rodzic, którego dziecko (do ukończenia przez nie 25 lat) uczy się w szkole wyższej (w rozumieniu ustawy – Prawo o szkolnictwie wyższym lub przepisów regulujących system oświaty lub szkolnictwo wyższe obowiązujących w innych niż RP państwie) w tym również na studiach doktoranckich. Ustawa nie zawęża bowiem pojęcia „uczenia się” - do studiów magisterskich. 5. Czy aby skorzystać z preferencyjnego rozliczenia z dzieckiem, należy je samotnie wychowywać przez cały rok podatkowy? Nie. Wystarczy, że rodzić wychowuje samotnie dziecko przez 1 dzień w roku (przy spełnieniu pozostałych warunków).

przekroczą kwotę 3089,00 zł. 2. Do jakiego rodzaju szkół musi uczęszczać pełnoletnie dziecko, żeby rodzić mógł skorzystać ze wspólnego rozliczenia Regulacje prawne stanowią, że wspólne rozliczenie z dzieckiem przysługuje rodzicowi, który samotnie wychowuje dziecko m.in. do ukończenia 25 roku życia uczące się w szkołach, o których mowa w przepisach o systemie oświaty, przepisach o szkolnictwie wyższym lub w przepisach regulujących system oświaty lub szkolnictwo wyższe obowiązujących w innym niż Rzeczpospolita Polska państwie. Do takich szkół należą np.: uniwersytety, licea ogólnokształcące, kolegia nauczycielskie i nauczycielskie kolegia języków obcych, wyższe szkoły oficerskie. 3. Czy fakt, że 22-letnie dziecko jest na studiach zaocznych, wyklucza podatnika z możliwości preferencyjnego podatkowania Studia wieczorowe, zaoczne, eksternistyczne (inaczej „niestacjonarne ) zostały wymienione w ustawie Prawo o szkolnictwie wyższym (art. 258 ust. 1 ustawy - Prawo o szkolnictwie wyższym). Zatem, jeżeli dziecko kształci się tym systemem - przysługuje prawo wspólnego opodatkowania. 4. Podatniczka wychowuje 24-letnie dziecko, które kształci się na studiach doktoranckich. Czy może się rozliczyć jako osoba samotnie wychowująca dziecko (przy spełnieniu pozostałych warunków) Z preferencyjnego opodatkowania może skorzystać również rodzic, którego dziecko (do ukończenia przez nie 25 lat) uczy się w szkole wyższej (w rozumieniu ustawy – Prawo o szkolnictwie wyższym lub przepisów regulujących system oświaty lub szkolnictwo wyższe obowiązujących w innych niż RP państwie) w tym również na studiach doktoranckich. Ustawa nie zawęża bowiem pojęcia „uczenia się - do studiów magisterskich. 5. Czy aby skorzystać z preferencyjnego rozliczenia z dzieckiem, należy je samotnie wychowywać przez cały rok podatkowy Nie. Wystarczy, że rodzić wychowuje samotnie dziecko przez 1 dzień w roku (przy spełnieniu pozostałych warunków).")

68

6. Czy prowadzenie działalności gospodarczej przez dziecko albo przez rodzica wyklucza możliwość wspólnego rozliczenia? Warunkiem preferencyjnego opodatkowania jako osoba samotnie wychowująca dziecko jest to, ażeby ani do rodzica, ani do dziecka, nie miały zastosowania przepisy art. 30c (podatek liniowy), ustawy o zryczałtowanym podatku dochodowym (z wyjątkiem opodatkowania ryczałtem od przychodów ewidencjonowanych osiąganych przychodów z tytułu umowy najmu, podnajmu, dzierżawy, poddzierżawy lub innych umów o podobnym charakterze, jeżeli umowy te nie są zawierane w ramach prowadzonej pozarolniczej działalności gospodarczej) i ustawy o podatku tonażowym. O ile więc działalność gospodarcza prowadzona przez rodzica bądź dziecko będzie opodatkowana na ogólnych zasadach, to istnieje możliwość rozliczenia się jako osoba samotnie wychowująca. 7. Czy fakt, że rodzic ma dziecko, które ma już własne dziecko, wyklucza go z możliwości zastosowania preferencyjnego rozliczenia jako osoba samotnie wychowująca dziecko? Nie. O ile są spełnione pozostałe warunki ustawowe, to rodzic może się rozliczyć jako osoba samotnie wychowująca dziecko. Sam fakt posiadania przez dziecko własnego dziecka nie jest przesłanką, która wyklucza zastosowanie takiego rozliczenia. 8. Podatniczka wychowuje samotnie małoletnie dziecko. W trakcie 2013 r. zamieszkała z konkubentem, który jednak nie jest drugim rodzicem dziecka. Czy podatniczka traci możliwość wspólnego opodatkowania z dzieckiem? Nie. Za osobę samotnie wychowującą dzieci uważa się jednego z rodziców albo opiekuna prawnego, jeżeli osoba ta jest panną, kawalerem, wdową, wdowcem, rozwódką, rozwodnikiem albo osobą, w stosunku do której orzeczono separację w rozumieniu odrębnych przepisów. Za osobę samotnie wychowującą dzieci uważa się również osobę pozostającą w związku małżeńskim, jeżeli jej małżonek został pozbawiony praw rodzicielskich lub odbywa karę pozbawienia wolności. W opisanym w pytaniu stanie faktycznym można uznać, iż dziecko jest wychowywane samotnie przez jednego z rodziców. 9. Wobec rodziców został orzeczony rozwód. W trakcie roku dziecko przebywa u obojga rodziców. Które z nich ma prawo do preferencyjnego rozliczenia? Jeżeli w trakcie roku dziecko przebywa u obojga rodziców, to prawo do preferencyjnego rozliczenia przysługuje temu z rodziców, który faktycznie wychowuje dziecko (wskazanemu w orzeczeniu o separacji lub wyroku orzekającym rozwód); nie ma znaczenia czy dziecko przebywa u niego przez cały rok czy tylko przez część roku. Jeżeli jednak podatnik udowodni, że dziecko przebywało u niego (czyli, że to on je wychowywał), mimo, iż w orzeczeniu o separacji lub w wyroku orzekającym rozwód osobą wskazaną jest małżonek, (np. tenże małżonek przebywa za granicą lub pracuje i mieszka w innym mieście niż dziecko), to podatnik ma prawo do preferencyjnego rozliczenia się z dzieckiem.

, ustawy o zryczałtowanym podatku dochodowym (z wyjątkiem opodatkowania ryczałtem od przychodów ewidencjonowanych osiąganych przychodów z tytułu umowy najmu, podnajmu, dzierżawy, poddzierżawy lub innych umów o podobnym charakterze, jeżeli umowy te nie są zawierane w ramach prowadzonej pozarolniczej działalności gospodarczej) i ustawy o podatku tonażowym. O ile więc działalność gospodarcza prowadzona przez rodzica bądź dziecko będzie opodatkowana na ogólnych zasadach, to istnieje możliwość rozliczenia się jako osoba samotnie wychowująca. 7. Czy fakt, że rodzic ma dziecko, które ma już własne dziecko, wyklucza go z możliwości zastosowania preferencyjnego rozliczenia jako osoba samotnie wychowująca dziecko Nie. O ile są spełnione pozostałe warunki ustawowe, to rodzic może się rozliczyć jako osoba samotnie wychowująca dziecko. Sam fakt posiadania przez dziecko własnego dziecka nie jest przesłanką, która wyklucza zastosowanie takiego rozliczenia. 8. Podatniczka wychowuje samotnie małoletnie dziecko. W trakcie 2013 r. zamieszkała z konkubentem, który jednak nie jest drugim rodzicem dziecka. Czy podatniczka traci możliwość wspólnego opodatkowania z dzieckiem Nie. Za osobę samotnie wychowującą dzieci uważa się jednego z rodziców albo opiekuna prawnego, jeżeli osoba ta jest panną, kawalerem, wdową, wdowcem, rozwódką, rozwodnikiem albo osobą, w stosunku do której orzeczono separację w rozumieniu odrębnych przepisów. Za osobę samotnie wychowującą dzieci uważa się również osobę pozostającą w związku małżeńskim, jeżeli jej małżonek został pozbawiony praw rodzicielskich lub odbywa karę pozbawienia wolności. W opisanym w pytaniu stanie faktycznym można uznać, iż dziecko jest wychowywane samotnie przez jednego z rodziców. 9. Wobec rodziców został orzeczony rozwód. W trakcie roku dziecko przebywa u obojga rodziców. Które z nich ma prawo do preferencyjnego rozliczenia Jeżeli w trakcie roku dziecko przebywa u obojga rodziców, to prawo do preferencyjnego rozliczenia przysługuje temu z rodziców, który faktycznie wychowuje dziecko (wskazanemu w orzeczeniu o separacji lub wyroku orzekającym rozwód); nie ma znaczenia czy dziecko przebywa u niego przez cały rok czy tylko przez część roku. Jeżeli jednak podatnik udowodni, że dziecko przebywało u niego (czyli, że to on je wychowywał), mimo, iż w orzeczeniu o separacji lub w wyroku orzekającym rozwód osobą wskazaną jest małżonek, (np. tenże małżonek przebywa za granicą lub pracuje i mieszka w innym mieście niż dziecko), to podatnik ma prawo do preferencyjnego rozliczenia się z dzieckiem.")

69

10. Czy w przypadku, kiedy dochód osiąga jedynie dziecko, rodzic może się z nim wspólnie rozliczyć?

Jeżeli rodzic nie uzyskuje dochodu opodatkowanego według skali podatkowej, a dochód taki uzyskuje małoletnie dziecko i spełnione są warunki do preferencyjnego opodatkowania, rodzic może rozliczyć się wspólnie z dzieckiem. Inaczej w przypadku dziecka pełnoletniego - jest ono bowiem zobowiązane do samodzielnego rozliczenia swoich dochodów. Jeżeli więc rodzic nie ma dochodów, to nie może rozliczyć się jako osoba samotnie wychowująca dziecko. 11. Czy pobyt jednego z rodziców w areszcie tymczasowym daje możliwość, aby drugi z rodziców opodatkował się jako osoba samotnie wychowująca dziecko? Jeżeli jeden z rodziców przebywa w areszcie tymczasowym - drugi z rodziców nie może rozliczyć się jako osoba samotnie wychowująca. Możliwość taką daje jedynie faktyczne odbywanie kary pozbawienia wolności. 12. Czy w przypadku, kiedy rodzic samotnie wychowujący dziecko złożył już odrębne zeznanie podatkowe (bez skorzystania z preferencyjnego rozliczenia), może złożyć korektę i rozliczyć się wspólnie z dzieckiem? Tak. Rodzic, który rozliczył się sam, a miał prawo do preferencyjnego rozliczenia, może do dnia, w którym upływa termin określony dla złożenia zeznania (30 kwietnia) dokonać korekty i rozliczyć się jako osoba samotnie wychowująca dziecko. 13. Czy rodzicowi wychowującemu samotnie pełnoletnie dziecko, które otrzymuje zasiłek pielęgnacyjny a jednocześnie uzyskało w 2013 r. dochody z pracy w wysokości przekraczającej kwotę zł, przysługuje możliwość preferencyjnego rozliczenia dochodów w zeznaniu podatkowym? Tak. Preferencyjny sposób rozliczenia przysługuje rodzicom wychowującym samotnie dzieci: 1) małoletnie, 2) bez względu na ich wiek, które zgodnie z odrębnymi przepisami otrzymywały zasiłek (dodatek) pielęgnacyjny lub rentę socjalną, 3) do ukończenia 25 lat uczące się w szkołach, o których mowa w przepisach o systemie oświaty lub w przepisach o szkolnictwie wyższym lub w przepisach regulujących system oświaty lub szkolnictwo wyższe obowiązujących w innych niż RP państwie, jeżeli w roku podatkowym nie uzyskały dochodów, podlegających opodatkowaniu na zasadach określonych w art. 27 lub art. 30b ww. ustawy w łącznej wysokości przekraczającej kwotę zł, z wyjątkiem renty rodzinnej. Jeżeli na dziecko pobierany jest zasiłek pielęgnacyjny (od r. również dodatek pielęgnacyjny lub renta socjalna), to rodzic ma prawo do opodatkowania dochodów w sposób przewidziany dla osób samotnie wychowujących dzieci, niezależnie od wysokości innych dochodów dziecka.

, może złożyć korektę i rozliczyć się wspólnie z dzieckiem Tak. Rodzic, który rozliczył się sam, a miał prawo do preferencyjnego rozliczenia, może do dnia, w którym upływa termin określony dla złożenia zeznania (30 kwietnia) dokonać korekty i rozliczyć się jako osoba samotnie wychowująca dziecko. 13. Czy rodzicowi wychowującemu samotnie pełnoletnie dziecko, które otrzymuje zasiłek pielęgnacyjny a jednocześnie uzyskało w 2013 r. dochody z pracy w wysokości przekraczającej kwotę zł, przysługuje możliwość preferencyjnego rozliczenia dochodów w zeznaniu podatkowym Tak. Preferencyjny sposób rozliczenia przysługuje rodzicom wychowującym samotnie dzieci: 1) małoletnie, 2) bez względu na ich wiek, które zgodnie z odrębnymi przepisami otrzymywały zasiłek (dodatek) pielęgnacyjny lub rentę socjalną, 3) do ukończenia 25 lat uczące się w szkołach, o których mowa w przepisach o systemie oświaty lub w przepisach o szkolnictwie wyższym lub w przepisach regulujących system oświaty lub szkolnictwo wyższe obowiązujących w innych niż RP państwie, jeżeli w roku podatkowym nie uzyskały dochodów, podlegających opodatkowaniu na zasadach określonych w art. 27 lub art. 30b ww. ustawy w łącznej wysokości przekraczającej kwotę zł, z wyjątkiem renty rodzinnej. Jeżeli na dziecko pobierany jest zasiłek pielęgnacyjny (od r. również dodatek pielęgnacyjny lub renta socjalna), to rodzic ma prawo do opodatkowania dochodów w sposób przewidziany dla osób samotnie wychowujących dzieci, niezależnie od wysokości innych dochodów dziecka.")

70

Anna Kowalska jest wdową, samotnie wychowującą syna, który 19 marca 2015 r. skończył 25 lat. Chłopiec otrzymuje rentę rodzinną po zmarłym ojcu, studiuje na Uniwersytecie w Białymstoku, gdzie otrzymuje stypendium za wyniki w nauce. Dodatkowo podczas wakacji pracując na umowę zlecenie zarobił 2500 zł. Czy Anna Kowalska może skorzystać z preferencyjnego opodatkowania? Przeanalizujmy poszczególne warunki

71

1) Osoba samotnie wychowująca dziecko

1) Osoba samotnie wychowująca dziecko ? Tak ( Anna Kowalska jest wdową) 2) Dziecko do 25 roku – Tak ( ustawa nie stawia wymogu, by dziecko „ mieściło” się w limicie wieku przez cały rok podatkowy) 3) Szkoła – Tak ( Uniwersytet w Białymstoku jest państwową szkołą wyższą w rozumieniu ustawy Prawo o szkolnictwie wyższym) 4) Dochody dziecka – Tak ( stypendium za wyniki w nauce podlega zwolnieniu na mocy art. 21 ust. 1 pkt 39 u.p.d.o.f. renta rodzinna stanowi wyjątek, o którym mowa w art. 6 ust. 4 pkt 3 u.p.d.o.f. – natomiast dochód w wysokości 2500 zł nie przekracza kwoty „wolnej od podatku” tj zł

Osoba samotnie wychowująca dziecko Tak ( Anna Kowalska jest wdową) 2) Dziecko do 25 roku – Tak ( ustawa nie stawia wymogu, by dziecko „ mieściło się w limicie wieku przez cały rok podatkowy) 3) Szkoła – Tak ( Uniwersytet w Białymstoku jest państwową szkołą wyższą w rozumieniu ustawy Prawo o szkolnictwie wyższym) 4) Dochody dziecka – Tak ( stypendium za wyniki w nauce podlega zwolnieniu na mocy art. 21 ust. 1 pkt 39 u.p.d.o.f. renta rodzinna stanowi wyjątek, o którym mowa w art. 6 ust. 4 pkt 3 u.p.d.o.f. – natomiast dochód w wysokości 2500 zł nie przekracza kwoty „wolnej od podatku tj zł")

72

Jak prawidłowo obliczyć podatek dochodowy od osób fizycznych posiadających status rezydentów zgodnie z przepisami u.p.d.o.f. ?

73

1) określić podatnika/podatników tego podatku ( np. os

1) określić podatnika/podatników tego podatku ( np. os. fizyczna ;wspólne opodatkowanie małżonków; samotny opiekun) 2) Wybrać właściwy system obliczania PIT ( kumulacja/liniowy) 3) Wiedzieć co to są koszty uzyskania przychodów i jakie mamy ich rodzaje 4) Wiedzieć jakie są ulgi od dochodu a jakie od podatku i właściwie je stosować. Pamiętaj: W podatku dochodowym od osób fizycznych generalnie obowiązują dwie podstawowe zasady dotyczące przedmiotu opodatkowania: Opodatkowaniu podatkiem dochodowym od osób fizycznych podlegają wszelkiego rodzaju dochody, z wyjątkiem dochodów zwolnionych z tego podatku ( art. 21, 52, 52a, 52c, 52d i 52e u.p.d.o.f.) Jeśli podatnik uzyskuje dochody z więcej niż jednego źródła –przedmiotem opodatkowania w danym roku podatkowym jest suma dochodów z wszystkich źródeł przychodów.

określić podatnika/podatników tego podatku ( np. os. fizyczna ;wspólne opodatkowanie małżonków; samotny opiekun) 2) Wybrać właściwy system obliczania PIT ( kumulacja/liniowy) 3) Wiedzieć co to są koszty uzyskania przychodów i jakie mamy ich rodzaje. 4) Wiedzieć jakie są ulgi od dochodu a jakie od podatku i właściwie je stosować. Pamiętaj: W podatku dochodowym od osób fizycznych generalnie obowiązują dwie podstawowe zasady dotyczące przedmiotu opodatkowania: Opodatkowaniu podatkiem dochodowym od osób fizycznych podlegają wszelkiego rodzaju dochody, z wyjątkiem dochodów zwolnionych z tego podatku ( art. 21, 52, 52a, 52c, 52d i 52e u.p.d.o.f.) Jeśli podatnik uzyskuje dochody z więcej niż jednego źródła –przedmiotem opodatkowania w danym roku podatkowym jest suma dochodów z wszystkich źródeł przychodów.")

74

Pojęcia które musimy zrozumieć aby prawidłowo obliczyć podatek:

1. Przychód: art. 11 ust. 1 u.p.d.o. f. praca podatnika, majątek, inne źródła ( przychodem w PIT jest jakakolwiek kwota pieniężna brutto, będąca wyrazem prowadzonej działalności, aktywności finansowej, gospodarczej, zawodowej, otrzymywana regularnie lub sporadycznie) 2. Dochód: nadwyżka przychodu nad kosztami uzyskania ( przeciwieństwem dochodu jest strata , czyli sytuacja , gdzie w danym okresie rozliczeniowym koszty były wyższe od przychodu) 3. Koszty: czyli wydatki poniesione w celu osiągnięcia przychodu lub zachowania albo zabezpieczenia źródła przychodu a które nie zostały wymienione w art. 23 u.p.d.o.f. - rzeczywiste ( gdy odlicza się wydatki w pełnej , rzeczywistej wysokości) -szacunkowe ( oszacowanie dochodów przez podatnika) - ryczałtowe ( gdy odlicza się wydatki z góry określonej przez ustawodawcę kwocie np. ze stosunku pracy ( do odliczenia stała kwota 1335 zł rocznych kosztów) przychody z działalności wykonywanej osobiści ( np. umowa zlecenia gdzie koszty stanowią 20%) 4. Ulgi od dochodu: Składki na ubezpieczenie społeczne ( ZUS) Darowizny na rzecz organizacji pożytku publicznego, na cele kultu religijnego ( 6% rocznego dochodu podatnika) lub związane z honorowym oddawaniem krwi Darowizny na charytatywno-opiekuńczą działalność kościołów ( nie limitowane) Rehabilitacyjna ( wydatki na cele rehabilitacyjne - nielimitowane, odliczenie objęte rocznym limitem do zł np. na zakup psa przewodnika, wydatki na lekarstwa – odjęcie 100 zł od faktycznych wydatków na lekarstwa dokonanych w danym miesiącu ( kwota która pozostaje to ulga rehabilitacyjna)

2. Dochód: nadwyżka przychodu nad kosztami uzyskania ( przeciwieństwem dochodu jest strata , czyli sytuacja , gdzie w danym okresie rozliczeniowym koszty były wyższe od przychodu) 3. Koszty: czyli wydatki poniesione w celu osiągnięcia przychodu lub zachowania albo zabezpieczenia źródła przychodu a które nie zostały wymienione w art. 23 u.p.d.o.f. - rzeczywiste ( gdy odlicza się wydatki w pełnej , rzeczywistej wysokości) -szacunkowe ( oszacowanie dochodów przez podatnika) - ryczałtowe ( gdy odlicza się wydatki z góry określonej przez ustawodawcę kwocie np. ze stosunku pracy ( do odliczenia stała kwota 1335 zł rocznych kosztów) przychody z działalności wykonywanej osobiści ( np. umowa zlecenia gdzie koszty stanowią 20%) 4. Ulgi od dochodu: Składki na ubezpieczenie społeczne ( ZUS) Darowizny na rzecz organizacji pożytku publicznego, na cele kultu religijnego ( 6% rocznego dochodu podatnika) lub związane z honorowym oddawaniem krwi. Darowizny na charytatywno-opiekuńczą działalność kościołów ( nie limitowane) Rehabilitacyjna ( wydatki na cele rehabilitacyjne - nielimitowane, odliczenie objęte rocznym limitem do zł np. na zakup psa przewodnika, wydatki na lekarstwa – odjęcie 100 zł od faktycznych wydatków na lekarstwa dokonanych w danym miesiącu ( kwota która pozostaje to ulga rehabilitacyjna)")

75

Koszty kwalifikowane ( dawna ulga technologiczna) – skierowana do przedsiębiorców którzy dokonali zakupu wiedzy ( m.in. know how) Z tytułu oszczędzania na indywidualnych kontach zabezpieczenia społecznego ( IKE) Zwrot nienależnie pobranych świadczeń ( art. 26 ust. 1 pkt 5 u.p.d.o.f.) Odsetkowa ( osoby, którym w latach został udzielony kredyt ( pożyczka) na sfinansowanie inwestycji mającej na celu zaspokojenie własnych potrzeb mieszkaniowych przysługuje, na zasadach określonych w u.p.d.o.f. w brzmieniu przed nowelizacją , prawo do odliczenia wydatków określonych w umowie o kredyt (pożyczkę) zawartej przed 1 stycznia 2007, nie dłużej jednak niż do 31 grudnia 2027 r.) Internetowa ( proszę uważać na wyjątki)

Zwrot nienależnie pobranych świadczeń ( art. 26 ust. 1 pkt 5 u.p.d.o.f.) Odsetkowa ( osoby, którym w latach został udzielony kredyt ( pożyczka) na sfinansowanie inwestycji mającej na celu zaspokojenie własnych potrzeb mieszkaniowych przysługuje, na zasadach określonych w u.p.d.o.f. w brzmieniu przed nowelizacją , prawo do odliczenia wydatków określonych w umowie o kredyt (pożyczkę) zawartej przed 1 stycznia 2007, nie dłużej jednak niż do 31 grudnia 2027 r.) Internetowa ( proszę uważać na wyjątki)")

76

5. Ulgi od podatku: Odliczenie z tytułu składek na ubezpieczenie zdrowotne ( NFZ) : Kwota składki na ubezpieczenie zdrowotne została określona w przepisach ustawy o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych. Na mocy jej art. 79 wynosi ona 9%. Jednak zgodnie z brzmieniem art. 27b ust. 2 u.p.d.o.f. kwota, o którą zmniejsza się podatek z tego tytułu, nie może przekroczyć 7,75% podstawy wymiaru tej składki ulga rodzinna na wychowanie dzieci ulga abolicyjna 1% Wpłaty na OPP

: Kwota składki na ubezpieczenie zdrowotne została określona w przepisach ustawy o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych. Na mocy jej art. 79 wynosi ona 9%. Jednak zgodnie z brzmieniem art. 27b ust. 2 u.p.d.o.f. kwota, o którą zmniejsza się podatek z tego tytułu, nie może przekroczyć 7,75% podstawy wymiaru tej składki. ulga rodzinna na wychowanie dzieci. ulga abolicyjna. 1% Wpłaty na OPP.")

77

Skala podatkowa –art. 27 u.p.d.o.f.

Podstawa obliczenia podatku w złotych 1. Podatek wynosi do kwoty : 18 % minus kwota zmniejszająca podatek 556 zł 02 gr 2. Podatek wynosi ponad kwotę : zł 02 gr + 32 % nadwyżki ponad zł

78

Istnieją dwa systemy obliczania podatku dochodowego

Istnieją dwa systemy obliczania podatku dochodowego. Sposób klasyczny, zwany metodą kumulacji oraz system obliczania podatku tzw. Metodą liniową ( przychód lub dochód z danego źródła jest mnożony przez stawkę liniową (jedyną i niezmienną) – tego przychodu i tego podatku nie można sumować z innymi przychodami. ! Aby odróżnić dwa powyższe systemy obliczenia podatku dochodowego , wystarczy zapamiętać, że ustawodawca wyliczył w katalogu zamkniętym listę przychodów objętych metodą liniową. Ma ona zatem charakter wyjątku od generalnej reguły, jaką jest kumulacja dochodów.

– tego przychodu i tego podatku nie można sumować z innymi przychodami. ! Aby odróżnić dwa powyższe systemy obliczenia podatku dochodowego , wystarczy zapamiętać, że ustawodawca wyliczył w katalogu zamkniętym listę przychodów objętych metodą liniową. Ma ona zatem charakter wyjątku od generalnej reguły, jaką jest kumulacja dochodów.")

79

Jak obliczać PIT liniowy? (uwaga! zamknięty katalog przychodów)

Art. Przedmiot Stawka Algorytm 30/1/2 Wygrane w grach / konkursach 10% Stawka x przychód = PIT 30/1/14 Wypłaty z IKZE 29/1/3-4 Nierezydenci – zagraniczne przedsiębiorstwa żeglugi powietrznej i morskiej (uwaga! 29/4) 30/1/5a Drobne zlecenia / dzieła ( do 200 zł z jednej umowy) 18% 30 F Dochody zagranicznej spółki kontrolowanej przez rezydenta 19% Stawka x dochód = PIT 30 E Sprzedaż nieruchomości 30 C Pozarolnicza DG v działy specjalne (D – ZUS)x 19% - NFZ = PIT 30 A „Kapitały” Stawka x (dochód v przychód) = PIT 30 B „Giełda” 29/1/1-2 Nierezydenci: działalność wykonywana osobiście, prawa autorskie, usługi reklamowe, księgowe, prawnicze 20% 30/1/5 Wynagrodzenie informatorów Policji, kontroli skarbowej, ABW, AW, CBA, SG, SC 30/1/7 Nieujawnione źródła przychodu 75% 30/1/7a Gromadzenie oszczędności na >1 IKE (6) Podatki dochodowe

30/1/5a. Drobne zlecenia / dzieła ( do 200 zł z jednej umowy) 18% 30 F. Dochody zagranicznej spółki kontrolowanej przez rezydenta. 19% Stawka x dochód = PIT. 30 E. Sprzedaż nieruchomości. 30 C. Pozarolnicza DG v działy specjalne. (D – ZUS)x 19% - NFZ = PIT. 30 A. „Kapitały Stawka x (dochód v przychód) = PIT. 30 B. „Giełda 29/1/1-2. Nierezydenci: działalność wykonywana osobiście, prawa autorskie, usługi reklamowe, księgowe, prawnicze. 20% 30/1/5. Wynagrodzenie informatorów Policji, kontroli skarbowej, ABW, AW, CBA, SG, SC. 30/1/7. Nieujawnione źródła przychodu. 75% 30/1/7a. Gromadzenie oszczędności na >1 IKE. (6) Podatki dochodowe.")

80

Dwie nowe stawki liniowe w 2016 roku

Art. 30 ust. 1 pkt. 15 Z tytułu odszkodowań przyznanych na podstawie przepisów o zakazie konkurencji, jeżeli zobowiązaną do zapłaty odszkodowania jest spółka, w której Skarb Państwa, jednostka samorządu terytorialnego, związek jednostek samorządu terytorialnego, państwowa osoba prawna lub komunalna osoba prawna dysponują bezpośrednio lub pośrednio większością głosów na zgromadzeniu wspólników albo na walnym zgromadzeniu, (…..), w części, w której wysokość odszkodowania przekracza wysokość wynagrodzenia otrzymanego przez podatnika z tytułu umowy o pracę lub umowy o świadczenie usług wiążącej go ze spółką w okresie sześciu miesięcy poprzedzających pierwszy miesiąc wypłaty odszkodowania - W WYSOKOŚCI 70% TEJ CZĘŚCI NALEŻNEGO ODSZKODOWANIA; Art. 30 ust. 1 pkt. 16 Z tytułu określonych w umowie o pracę lub umowie o świadczenie usług zarządzania zawartej ze spółką, o której mowa w pkt 15, odpraw lub odszkodowań z tytułu skrócenia okresu wypowiedzenia umowy o pracę lub umowy o świadczenie usług zarządzania lub rozwiązania jej przed upływem terminu, na który została zawarta, w części, w której ich wysokość przekracza trzykrotność miesięcznego wynagrodzenia otrzymanego przez podatnika z tytułu umowy o pracę lub umowy o świadczenie usług zarządzania wiążącej go ze spółką - W WYSOKOŚCI 70% NALEŻNEJ ODPRAWY LUB ODSZKODOWANIA. [6] Podatki dochodowe

, w części, w której wysokość odszkodowania przekracza wysokość wynagrodzenia otrzymanego przez podatnika z tytułu umowy o pracę lub umowy o świadczenie usług wiążącej go ze spółką w okresie sześciu miesięcy poprzedzających pierwszy miesiąc wypłaty odszkodowania - W WYSOKOŚCI 70% TEJ CZĘŚCI NALEŻNEGO ODSZKODOWANIA; Art. 30 ust. 1 pkt. 16 Z tytułu określonych w umowie o pracę lub umowie o świadczenie usług zarządzania zawartej ze spółką, o której mowa w pkt 15, odpraw lub odszkodowań z tytułu skrócenia okresu wypowiedzenia umowy o pracę lub umowy o świadczenie usług zarządzania lub rozwiązania jej przed upływem terminu, na który została zawarta, w części, w której ich wysokość przekracza trzykrotność miesięcznego wynagrodzenia otrzymanego przez podatnika z tytułu umowy o pracę lub umowy o świadczenie usług zarządzania wiążącej go ze spółką - W WYSOKOŚCI 70% NALEŻNEJ ODPRAWY LUB ODSZKODOWANIA. [6] Podatki dochodowe.")

81

Działalność gospodarcza:

Trzy metody do wyboru: 1. Klasyczna ( metoda kumulacji) 2. Liniowa ( przychód z działalności gospodarczej jest pomniejszony o koszty i składki ( jako jedyne z ulg) a obliczony w ten sposób dochód jest objęty stawką liniową 19% 3. Ryczałtową ( gdy podatnik rezygnuje z PIT i przechodzi na odrębne zasady opodatkowania kartą podatkową lub ryczałtem od przychodów ewidencjonowanych)

2. Liniowa ( przychód z działalności gospodarczej jest pomniejszony o koszty i składki ( jako jedyne z ulg) a obliczony w ten sposób dochód jest objęty stawką liniową 19% 3. Ryczałtową ( gdy podatnik rezygnuje z PIT i przechodzi na odrębne zasady opodatkowania kartą podatkową lub ryczałtem od przychodów ewidencjonowanych)")

82

(Podstawa Obliczenia Podatku)

Jak obliczać PIT „kumulowany” ? ( tzw. PIT na zasadach ogólnych) 1. Przychód MINUS koszty = Dochód 2. W ten sposób obliczam dochody ze wszystkich źródeł podlegających kumulacji 3. Dodaję dochody do siebie, otrzymuję podstawę opodatkowania 4. Podstawa opodatkowania MINUS ulgi od dochodu = POP (Podstawa Obliczenia Podatku) 5. Podstawiam POP do tabeli podatkowej z art. 27 i obliczam podatek 6. Od podatku odejmuję ulgi od podatku; Otrzymuję 7. Od obliczam 1 % wpłaty na pożytek publiczny i ją odejmuję 8. Wynikiem jest PIT, który porównuję z sumą pobranych / wpłaconych zaliczek 9. PIT > zaliczki = niedopłata podatku nadpłata podatku PIT < zaliczki =

1. Przychód MINUS koszty. = Dochód. 2. W ten sposób obliczam dochody ze wszystkich źródeł podlegających kumulacji. 3. Dodaję dochody do siebie, otrzymuję podstawę opodatkowania. 4. Podstawa opodatkowania MINUS ulgi od dochodu = POP. (Podstawa Obliczenia Podatku) 5. Podstawiam POP do tabeli podatkowej z art. 27 i obliczam podatek. 6. Od podatku odejmuję ulgi od podatku; Otrzymuję 7. Od obliczam 1 % wpłaty na pożytek publiczny i ją odejmuję. 8. Wynikiem jest PIT, który porównuję z sumą pobranych / wpłaconych zaliczek. 9. PIT > zaliczki = niedopłata podatku. nadpłata podatku. PIT < zaliczki =")

83

Jak obliczać PIT „liniowy”? Inaczej : co nie podlega kumulacji

Liniowa dla przedsiębiorców: PIT dg = 19 % ( P dg – K dg – ZUS) - NFZ Art. 30 C - dochody z działalności gospodarczej = stawka 19%

- NFZ. Art. 30 C - dochody z działalności gospodarczej = stawka 19%")

84

Jan Kowalski osiągnął w roku 2015 r

Jan Kowalski osiągnął w roku 2015 r. łączny dochód w wysokości zł. Zatem podatek od jego dochodów wynosi ??

85

Zgodnie z art. 27 u.p.d.o.f. stosujemy II przedział skali podatkowej 14, 839,02 zł + 32% x ( – 85, 528 ) = 14,839, 02 zł zł = zł (PIT)

= 14,839, 02 zł zł = zł (PIT) .")

86

Pan Karol posiada następujące tytuły przychodu:

Umowa o pracę ( Pm 6000 zł ; ZUSm 1000 zł; Puzm 700 zł) Umowa o dzieło : zł ( jednorazowo) Dywidendy z akcji Fabet S.A zł ( rocznie) Zbycie akcji spółki Cersanit : zł Wygrana w Lotto : zł Oblicz należny podatek PIT

Umowa o dzieło : zł ( jednorazowo) Dywidendy z akcji Fabet S.A zł ( rocznie) Zbycie akcji spółki Cersanit : zł. Wygrana w Lotto : zł. Oblicz należny podatek PIT.")

87

Przede wszystkim musimy ustalić, które dochody (przychody) nie podlegają kumulacji ? : a więc pkt C , D , E Dlaczego dywidendy z akcji ( pkt C) ? – dywidendy czyli dochody z kapitału są opodatkowane stawką liniową zwykłą 19% a więc nie podlegają kumulacji ( 19% x 1500 zł = 285 zł (PIT) Dlaczego zbycie akcji ( pkt D) ? – zbycie akcji jako dochody z giełdy opodatkowane są stawką liniową 19% a więc nie podlegają kumulacji ( 19% x zł) = 1900 zł (PIT) Dlaczego wygrana w Lotto ( pkt E) ? – Przychody z Loterii opodatkowane są stawką liniową zwykłą 10% ( 10% x zł = zł (PIT) ) – Uwaga –istnieje pogląd, który stanowi, iż od wygranej należy odjąć kwotę wolną od podatku tzn zł. Jednakże nie jest to opinia w pełni dominująca)

– dywidendy czyli dochody z kapitału są opodatkowane stawką liniową zwykłą 19% a więc nie podlegają kumulacji ( 19% x 1500 zł = 285 zł (PIT) Dlaczego zbycie akcji ( pkt D) – zbycie akcji jako dochody z giełdy opodatkowane są stawką liniową 19% a więc nie podlegają kumulacji ( 19% x zł) = 1900 zł (PIT) Dlaczego wygrana w Lotto ( pkt E) – Przychody z Loterii opodatkowane są stawką liniową zwykłą 10% ( 10% x zł = zł (PIT) ) – Uwaga –istnieje pogląd, który stanowi, iż od wygranej należy odjąć kwotę wolną od podatku tzn zł. Jednakże nie jest to opinia w pełni dominująca)")

88

Źródło: praca (etat) TYP STOSUNEK PRACY, SŁUŻBOWY STOSUNEK PRACY,

SPÓŁDZIELCZY STOSUNEK PRACY, PRACA NAKŁADCZA PRZYCHODY Obliczane według metody k a s o w e j [ = liczą się kwoty faktycznie otrzymane przez podatnika – przede wszystkim WYPŁACONE wynagrodzenie czy inne należności z tego tytułu] KOSZTY Ryczałtowe, zależą od ilości pracodawców i tego, czy do choćby jednego z nich dojeżdżaliśmy przekraczając granice administracyjne miejscowości Wyższe koszty - tylko dla tych, którzy udowodnią je imiennymi biletami okresowymi System obliczeń KUMULACJA MIESCIĘCZNIE ROCZNIE 1 PRACODAWCA 111, 25 zł 1335 zł 1 PRACODAWCA + DOJAZD 139,06 zł 1668 zł > 1 PRACODAWCA 111,25 zł 2002 zł > 1 PRACODAWCA + DOJAZD 139, 06 zł 2502 zł (6) Podatki dochodowe

Podatki dochodowe.")

89

Źródło: praca (zlecenie / dzieło)

TYP DZIAŁALNOŚĆ WYKONYWANA OSOBIŚCIE ( art.13) – m.in. przychody z umów o dzieło i umów zlecenia, przychody sportowców, sędziów sportowych, innych przedstawicieli wolnych zawodów, przychody biegłych, płatników, inkasentów PRZYCHODY Obliczane metodą kasową KOSZTY Ryczałtowe według stawki 20% przychodu Z wyjątkiem tzw. drobnych zleceń i umów o dzieło nie przekraczających 200 zł OD JEDNEGO PŁATNIKA = wówczas nie liczy się kosztów, tylko od razu pobiera się zryczałtowany 18% PIT System obliczeń KUMULACJA (6) Podatki dochodowe

– m.in. przychody z umów o dzieło i umów zlecenia, przychody sportowców, sędziów sportowych, innych przedstawicieli wolnych zawodów, przychody biegłych, płatników, inkasentów. PRZYCHODY. Obliczane metodą kasową. KOSZTY. Ryczałtowe według stawki 20% przychodu. Z wyjątkiem tzw. drobnych zleceń i umów o dzieło nie przekraczających 200 zł OD JEDNEGO PŁATNIKA. = wówczas nie liczy się kosztów, tylko od razu pobiera się zryczałtowany 18% PIT. System obliczeń. KUMULACJA. (6) Podatki dochodowe.")

90

Pozostałe źródła dochodu ( przychodu) podlegać będą kumulacji – a więc :

A) Umowa o pracę ( Przychód – koszty = dochód) : 6000 x 12m - Ko 1335 zł = zł + B) Umowa o dzieło ( Przychód – koszty = dochód) – jako przychody z działalności wykonywanej osobiście podlega kumulacji z tym, że koszty ich uzyskania okrelone są procentowo 20% ( zł – Ko 20% = (dochód) = Rozwiązanie : łączymy ze sobą dochody z poszczególnych źródeł przychodów odejmujemy możliwe ulgi od dochodu aby utworzyć Podstawę Obliczenia Podatku – jakie w tym wypadku przysługują nam ulgi ? Ulga na ZUS ( 1000 zł x 12m = zł) A więc mamy zł ( Podstawa opodatkowania) – ZUS ( )= zł ( Podstawa obliczenia podatku ) Wchodzimy zatem w I przedział skali z art. 27 u.p.d.o.f. ( 18% x zł – 556,02 = (podatek) zł – ulga od podatku ( PUZ – 700 zł x 12m = 8400 zł) = 4483 zł – 1% (OP) = 44,83 zł