Pobierz prezentację

1

Gruszecka Aleksandra FIR II Finanse przedsiębiorstw

2

Czym jest leasing ? W praktyce leasing jest usługą oferowaną przez wyspecjalizowane firmy zwane "Leasingodawcami" i polega na finansowaniu nabycia środków trwałych (samochodów, maszyn, urządzeń itd.) na zlecenie klienta - "Leasingobiorcy". Umożliwia więc pozyskiwanie dóbr inwestycyjnych nie w drodze zakupu, lecz na zasadzie odpłatnego użytkowania. Regulacja prawna umowy leasingu została wprowadzona do Kodeksu Cywilnego dopiero 9 grudnia 2000r

na zlecenie klienta - Leasingobiorcy . Umożliwia więc pozyskiwanie dóbr inwestycyjnych nie w drodze zakupu, lecz na zasadzie odpłatnego użytkowania. Regulacja prawna umowy leasingu została wprowadzona do Kodeksu Cywilnego dopiero 9 grudnia 2000r.")

3

Leasing według Kodeksu Cywilnego

Przez umowę leasingu finansujący zobowiązuje się, w zakresie działalności swego przedsiębiorstwa, nabyć rzecz od oznaczonego zbywcy na warunkach określonych w tej umowie i oddać tę rzecz korzystającemu do używania albo używania i pobierania pożytków przez czas oznaczony, a korzystający zobowiązuje się zapłacić finansującemu w uzgodnionych ratach wynagrodzenie pieniężne, równe co najmniej cenie lub wynagrodzeniu z tytułu nabycia rzeczy przez finansującego (art. 7091 Kodeksu Cywilnego).

.")

4

Leasing według MSR Umowa leasingowa jest to umowa, na mocy której w zamian za opłatę lub serię opłat Leasingodawca przekazuje Leasingobiorcy prawo do użytkowania danego składnika aktywów przez uzgodniony okres.

5

Przepisy prawne normujące umowę leasingu

• Kodeks Cywilny (Art – 70918) • Ustawa o podatku dochodowym od osób fizycznych • Ustawa o podatku dochodowym od osób prawnych • Ustawa o podatku od towarów i usług

• Ustawa o podatku dochodowym od osób fizycznych. • Ustawa o podatku dochodowym od osób prawnych. • Ustawa o podatku od towarów i usług.")

6

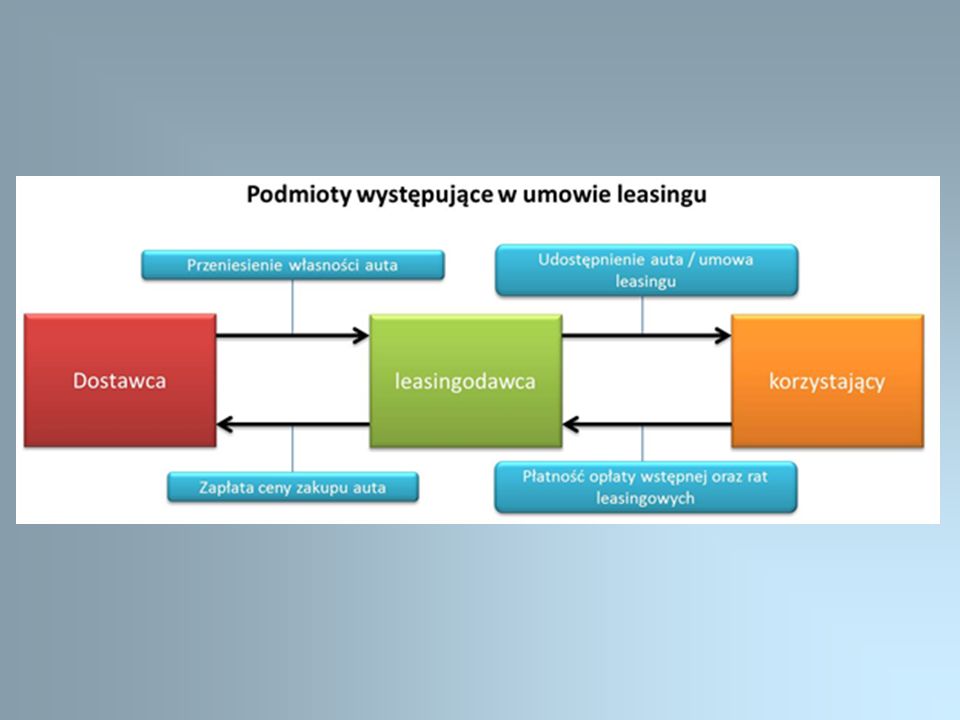

Strony umowy Leasingodawca (finansujący) - osoba prowadząca działalność leasingową we własnym imieniu, zarobkowo, w sposób ciągły i zorganizowany Leasingobiorca (korzystający) - każda osoba fizyczna, prawna, jednostka organizacyjna nieposiadająca osobowości prawnej. Leasingobiorca nie musi być przedsiębiorcą tak jak leasingodawca

- każda osoba fizyczna, prawna, jednostka organizacyjna nieposiadająca osobowości prawnej. Leasingobiorca nie musi być przedsiębiorcą tak jak leasingodawca.")

7

Zbywający (dostawca) - to osoba, od której finansujący nabywa własność rzeczy. Finansujący obowiązany jest wydać korzystającemu razem z rzeczą odpis umowy ze zbywającym lub odpisy innych posiadanych dokumentów dotyczących tej umowy, w szczególności odpis dokumentu gwarancyjnego co do jakości rzeczy, otrzymanego od zbywającego lub producenta.

9

Przedmiot umowy Przedmiotem leasingu (świadczenia finansującego) mogą być tylko rzeczy (ruchomości i nieruchomości). Natomiast samo oznaczenie w umowie rzeczy ruchomej powinno być zindywidualizowane. Przedmiotem leasingu mogą być także rzeczy złożone (np. maszyny i urządzenia stanowiące ciąg technologiczny. Leasingiem nie mogą być prawa (np. majątkowe prawa autorskie, udziały w spółce, papiery wartościowe). Przedmiotem świadczenia nie może być także przedsiębiorstwo, czy gospodarstwo rolne. Istnieją jednak w tym przedmiocie pewne odstępstwa od reguły (por art.39 i nast. Ustawy O prywatyzacji Przedsiębiorstw Państwowych) na zasadzie Lex specialis (przepis szczególny) w stosunku do Kodeksu Cywilnego.

mogą być tylko rzeczy (ruchomości i nieruchomości). Natomiast samo oznaczenie w umowie rzeczy ruchomej powinno być zindywidualizowane. Przedmiotem leasingu mogą być także rzeczy złożone (np. maszyny i urządzenia stanowiące ciąg technologiczny. Leasingiem nie mogą być prawa (np. majątkowe prawa autorskie, udziały w spółce, papiery wartościowe). Przedmiotem świadczenia nie może być także przedsiębiorstwo, czy gospodarstwo rolne. Istnieją jednak w tym przedmiocie pewne odstępstwa od reguły (por art.39 i nast. Ustawy O prywatyzacji Przedsiębiorstw Państwowych) na zasadzie Lex specialis (przepis szczególny) w stosunku do Kodeksu Cywilnego.")

10

Najważniejsze cechy umowy leasingu

• Umowa leasingu powinna być, pod rygorem nieważności zawarta na piśmie • Suma rat do spłaty uzgodnionych pomiędzy Leasingodawcą a Leasingobiorcą musi być co najmniej równa cenie zakupu przedmiotu leasingu • Po stronie Leasingobiorcy leży obowiązek dokonywania na własny koszt napraw, przeglądów i konserwacji przedmiotu leasingu oraz płacenia podatków związanych z własnością i posiadaniem rzeczy

11

Najważniejsze cechy umowy leasingu

• Z chwilą zawarcia przez Leasingodawcę umowy sprzedaży z Dostawcą, na Leasingobiorcę przechodzą wszystkie uprawnienia związane z rękojmią i gwarancją. Wyjątkiem jest możliwość odstąpienia od umowy sprzedaży, które to uprawnienie przysługuje wyłącznie Leasingodawcy • Do obowiązków Leasingobiorcy należy terminowa płatność rat, zgodnie z zaakceptowanym przez niego harmonogramem. W przypadku opóźnień w płatnościach rat lub ich braku, Leasingodawcy przysługuje prawo do wypowiedzenia umowy i zwrotu przedmiotu leasingu

12

Typy leasingu

13

• Leasing operacyjny • Leasing finansowy • Leasing zwrotny • Leasing konsumencki • Leasing złotówkowy • Leasing denominowany w walucie obcej • Leasing uproszczony • Leasing zerowy • Leasing lewarowy (refinansowy) • Leasing lombardowy

• Leasing lombardowy.")

14

Leasing operacyjny Przy tej formie umowy przedmiot leasingu zaliczany jest do składników majątkowych leasingodawcy (np. firmy leasingowej). Obowiązek dokonywania odpisów amortyzacyjnych należy zatem do niego. Natomiast kosztami uzyskania przychodu korzystającego z przedmiotu umowy są raty leasingowe, do których doliczany jest podatek VAT oraz opłata wstępna. Suma ustalonych w umowie opłat, pomniejszona o należny podatek VAT, odpowiadać musi co najmniej wartości początkowej środków trwałych. Po zakończeniu okresu trwania umowy leasingobiorca ma prawo do wykupu użytkowanego przedmiotu.

. Obowiązek dokonywania odpisów amortyzacyjnych należy zatem do niego. Natomiast kosztami uzyskania przychodu korzystającego z przedmiotu umowy są raty leasingowe, do których doliczany jest podatek VAT oraz opłata wstępna. Suma ustalonych w umowie opłat, pomniejszona o należny podatek VAT, odpowiadać musi co najmniej wartości początkowej środków trwałych. Po zakończeniu okresu trwania umowy leasingobiorca ma prawo do wykupu użytkowanego przedmiotu.")

15

Leasing finansowy Wybierając ten rodzaj umowy leasingowej podatnik musi wiedzieć, iż przedmiot leasingu zostanie zaliczony do składników majątkowych leasingobiorcy, więc przeciwnie do leasingu operacyjnego, to na nim spoczywa obowiązek dokonywania odpisów amortyzacyjnych. Dodatkowo do kosztów uzyskania przychodów korzystający może jedynie zaliczyć część odsetkową raty leasingowej. Podatek VAT natomiast należy uiścić w całości z góry przy pierwszej racie tuż po odbiorze przedmiotu. Warto wspomnieć, że klient staje się właścicielem przedmiotu leasingu automatycznie po wpłacie ostatniej raty.

17

• Leasing zwrotny - występuje, gdy firma posiada liczne środki trwałe, nie posiada jednak gotówki, której potrzebuje; może wtedy oddać część majątku trwałego firmie leasingowej w zamian za gotówkę i wziąć te środki w leasing; dzięki takiemu zabiegowi firma ma jednorazowy zastrzyk gotówki. • Leasing konsumencki (prywatny) - przeznaczony dla osób nieprowadzących działalności gospodarczej. Produkt ten jest wciąż mało znany na rynku polskim i stanowi zaledwie 2% rynku w Polsce • Leasing złotówkowy - Umowa leasingu złotówkowego to umowa, w której zarówno wartość przedmiotu leasingu, jak i wszelkie rozliczenia w ramach tej umowy, określone są w walucie polskiej. • Leasing zerowy - odmiana leasingu operacyjnego charakteryzująca się tym, że suma wszystkich opłat leasingowych jest równa cenie netto przedmiotu leasingu

- przeznaczony dla osób nieprowadzących działalności gospodarczej. Produkt ten jest wciąż mało znany na rynku polskim i stanowi zaledwie 2% rynku w Polsce. • Leasing złotówkowy - Umowa leasingu złotówkowego to umowa, w której zarówno wartość przedmiotu leasingu, jak i wszelkie rozliczenia w ramach tej umowy, określone są w walucie polskiej. • Leasing zerowy - odmiana leasingu operacyjnego charakteryzująca się tym, że suma wszystkich opłat leasingowych jest równa cenie netto przedmiotu leasingu.")

18

• Leasing denominowany w walucie obcej - umowa leasingu denominowanego w walucie obcej (leasingu walutowego) to umowa, w której wartość przedmiotu leasingu określona jest w danej walucie obcej (np. w EURO) stanowiącej jednostkę rozrachunkową danej umowy. Wszelkie płatności dokonywane są tu nadal w walucie polskiej, z tym że wysokość określonych świadczeń ustalona jest pierwotnie w walucie umowy i przeliczana na złotówki po kursie wynikającym z zapisów umowy. • Leasing uproszczony - odmiana leasingu operacyjnego lub kapitałowego i charakteryzuje się minimalnymi wymaganiami formalnymi w stosunku do leasingobiorcy. Składa on tylko dokumenty ewidencyjne firmy.

19

• Leasing lewarowy (refinansowy) - występujący głównie przy transakcjach o dużej wartości, uczestniczą w niej trzy podmioty gospodarcze: leasingobiorca, leasingodawca i pożyczkodawca, którym jest najczęściej bank udzielający leasingodawcy wsparcia finansowego z przeznaczeniem na sfinansowanie transakcji. • Leasing lombardowy - Leasingodawca otrzymuje na wstępie współpracy od Leasingobiorcy gotówkę w wysokości do 50% wartości przedmiotu leasingu co przyczynia się do obniżenia wymagań w stosunku do Leasingobiorcy, a w konsekwencji również sprzyja uproszczeniu procedury leasingowej.

20

Biorąc pod uwagę liczbę stron biorących udział w transakcji leasingowej wyróżnia się:

• leasing pośredni (w transakcji uczestniczą więcej niż dwie strony, tzn. między producentem a użytkownikiem występuje wyspecjalizowane przedsiębiorstwo leasingowe) • leasing bezpośredni (gdy producent zawiera umowę bezpośrednio z użytkownikiem)

• leasing bezpośredni (gdy producent zawiera umowę bezpośrednio z użytkownikiem)")

21

Zalety leasingu

22

Aspekt podatkowy – możliwość zwiększenia kosztów uzyskania przychodu

Leasing nie ogranicza możliwości skorzystania z tradycyjnych form finansowania inwestycji Łagodniejsze wymogi formalne niż w przypadku kredytu bankowego Krótki okres decyzyjny i krótszy czas uruchamiania finansowania Możliwość dostosowania harmonogramu spłat do indywidualnych potrzeb Korzystającego, na przykład sezonowych przychodów Leasing to możliwość pokrywania kosztów użytkowania, a konsekwencji zakupu urządzeń z bieżących przychodów firmy W przypadku problemów finansowych możliwość przeniesienia praw i obowiązków korzystającego z leasingu na osobę trzecią.

23

Należności leasingowe

24

Należności, które ponosi korzystający z tytułu leasingu

• wpłata początkowa • opłaty leasingowe • opłaty manipulacyjne • prowizje • depozyt zabezpieczający • odsetki • składka ubezpieczeniowa za przedmiot leasingu • refundacja podatku od środków transportu • koszty windykacji i monitoringu • inne koszty i należności do jakich zapłacenia lub zrefundowania korzystający jest zobowiązany na podstawie umowy leasingu, ogólnych warunków, przepisów prawa lub zawiadomienia otrzymanego od finansującego

25

Raty leasingowe Za użytkowanie obiektu leasingobiorca płaci w określonych terminach raty leasingowe składające się z dwóch części: składnika kapitałowego odzwierciedlającego wartość użytkowanego obiektu przypadającego na okres leasingu i składnika odsetkowego, stanowiącego wynagrodzenie dla leasingodawcy.

26

Essentialia negotii (istota czynności prawnej) umowy leasingu

1. zobowiązanie leasingodawcy do nabycia rzeczy od oznaczonej osoby i na warunkach określonych w umowie leasingu 2. zobowiązanie leasingodawcy do oddania rzeczy nabytej leasingobiorcy do używania albo używania i pobierania pożytków przez czas oznaczony 3. zobowiązanie leasingobiorcy do zapłaty na rzecz leasingodawcy w uzgodnionych ratach wynagrodzenia pieniężnego, które jest co najmniej równe cenie nabytej rzeczy

27

Umowa leasingu

28

Co powinno znaleźć się w umowie leasingu?

• Zobowiązanie się finansującego do nabycia określonej rzeczy od oznaczonej osoby, na warunkach określonych w umowie leasingu, • Obowiązek finansującego do oddania rzeczy korzystającemu na czas oznaczony, • Zobowiązanie się korzystającego do zapłacenia finansującemu wynagrodzenia w ustalonych ratach.

29

Rozwiązanie umowy Zgodnie z kodeksem cywilnym rozwiązanie umowy leasingowej jest dopuszczalne z powodu okoliczności za które finansujący nie ponosi odpowiedzialności. Przepis nie określa więc, czy są to powody finansowe czy utrata zapotrzebowania na leasingowany przedmiot przez przedsiębiorstwo. Jest to jednak niekorzystne dla Korzystającego gdyż jeżeli umowa leasingu wygasła z przyczyn po stronie Korzystającego finansujący może żądać od korzystającego natychmiastowego zapłacenia wszystkich przewidzianych w umowie a niezapłaconych rat, pomniejszonych o korzyści, jakie finansujący uzyskał wskutek ich zapłaty przed umówionym terminem i wygaśnięcia umowy leasingu oraz z tytułu ubezpieczenia rzeczy, a także naprawienia szkody

30

Przyczyny rozwiązania umowy

1. Mimo upomnienia na piśmie korzystający narusza obowiązek utrzymywania rzeczy w należytym stanie (nie dokonuje konserwacji, napraw). 2. Mimo upomnienia na piśmie korzystający w sposób niezgodny z przeznaczeniem używa rzeczy i pobiera z niej pożytki (np. czyni w rzeczy zmiany niewynikające z przeznaczenia rzeczy). 3. Mimo upomnienia na piśmie nie usuwa zmian dokonanych w rzeczy bez zgody finansującego. 4. Leasingobiorca oddaje rzecz do używania osobie trzeciej bez zgody leasingodawcy. 5. Korzystający dopuszcza się zwłoki z zapłatą co najmniej jednej raty leasingowej i bezskutecznie upłynął dodatkowy termin wyznaczony przez finansującego.

. 2. Mimo upomnienia na piśmie korzystający w sposób niezgodny z przeznaczeniem używa rzeczy i pobiera z niej pożytki (np. czyni w rzeczy zmiany niewynikające z przeznaczenia rzeczy). 3. Mimo upomnienia na piśmie nie usuwa zmian dokonanych w rzeczy bez zgody finansującego. 4. Leasingobiorca oddaje rzecz do używania osobie trzeciej bez zgody leasingodawcy. 5. Korzystający dopuszcza się zwłoki z zapłatą co najmniej jednej raty leasingowej i bezskutecznie upłynął dodatkowy termin wyznaczony przez finansującego.")

31

Zakończenie umowy Z chwilą zakończenia stosunku leasingowego powstaje obowiązek zwrotu rzeczy finansującemu. Rzecz powinna być zwrócona w stanie nie pogorszonym, z zastrzeżeniem że korzystąjacy nie odpowiada za zużycie rzeczy będące rezultatem prawidłowego jej używania.

32

Pojęcia związane z leasingiem

33

Wartość wykupu Zwana również wartością końcową lub rezydualną. Jest ustalana na etapie przygotowywania umowy leasingowej i stanowi koszt wykupu za jaki leasingobiorca może nabyć przedmiot po zakończeniu umowy. Jest to różnica wartości początkowej przedmiotu leasingu i sumy kosztów amortyzacyjnych powstałych w trakcie użytkowania przedmiotu.

34

Tarcza podatkowa To zmniejszenie obciążeń podatkowych firmy leasingobiorcy w wyniku poniesionych kosztów uzyskania przychodu, np. dokonanych przez firmę inwestycji wymagających kupna środków trwałych.

35

Releasing Ponowna umowa leasingu danego środka trwałego. Releasing może być zawarty w celu dalszego korzystania z przedmiotu leasingu. Przy releasingu suma opłat przewidzianych w umowie leasingu będzie odpowiadała co najmniej wartości rynkowej środka trwałego z dnia zawarcia następnej umowy leasingu.

36

Cesja Cesja umowy leasingu umożliwia korzystającemu (cedent) odstąpienie praw do umowy i przekazanie przedmiotu leasingu osobie (firmie) trzeciej (cesjonariusz). Cesjonariusz, po zaakceptowaniu przez finansującego, staje się nowym korzystającym i kontynuuje spłatę rat leasingowych. Cedent i Cesjonariusz mogą umówić się pomiędzy sobą na zapłatę wynagrodzenia (odstępne) za przekazanie praw do umowy.

odstąpienie praw do umowy i przekazanie przedmiotu leasingu osobie (firmie) trzeciej (cesjonariusz). Cesjonariusz, po zaakceptowaniu przez finansującego, staje się nowym korzystającym i kontynuuje spłatę rat leasingowych. Cedent i Cesjonariusz mogą umówić się pomiędzy sobą na zapłatę wynagrodzenia (odstępne) za przekazanie praw do umowy.")

37

Full Service Leasing Full Service Leasing (FSL) jest leasingiem z pełną obsługą, oferowanym przy leasingu lub wynajmie długoterminowym samochodów. W racie leasingu zawarte jest nie tylko finansowanie, ale także koszt usług dodatkowych świadczonych przez leasingodawcę takich, jak ubezpieczenie, obsługa serwisowa, wymiana opon, itp.

jest leasingiem z pełną obsługą, oferowanym przy leasingu lub wynajmie długoterminowym samochodów. W racie leasingu zawarte jest nie tylko finansowanie, ale także koszt usług dodatkowych świadczonych przez leasingodawcę takich, jak ubezpieczenie, obsługa serwisowa, wymiana opon, itp.")

38

TOIP Tabela Opłat i Prowizji to (zazwyczaj) załącznik do umowy leasingowej zawierający stawki opłat manipulacyjnych za czynności dodatkowe świadczone przez finansującego.

załącznik do umowy leasingowej zawierający stawki opłat manipulacyjnych za czynności dodatkowe świadczone przez finansującego.")

39

Firmy leasingowe

40

Główne korzyści dla przedsiębiorców zainteresowanych leasingiem

• Raty leasingowe zaliczane są do kosztów uzyskania przychodu firmy i pomniejszają podatek • Uzyskanie leasingu jest prostsze niż uzyskanie kredytu • Mniej formalności niż przy kredycie • Umowa leasingowa nie obciąża zdolności kredytowej firmy

41

Podstawowe kryteria dla firm zainteresowanych leasingiem

• Firma powinna istnieć na rynku od 6 m-cy • Firma nie powinna zalegać w opłacaniu składek ZUS • Firma powinna terminowo płacić podatki wobec US • Firma powinna wykazywać przychód lub brak przychodu dokumentować wydatkami na inwestycje

42

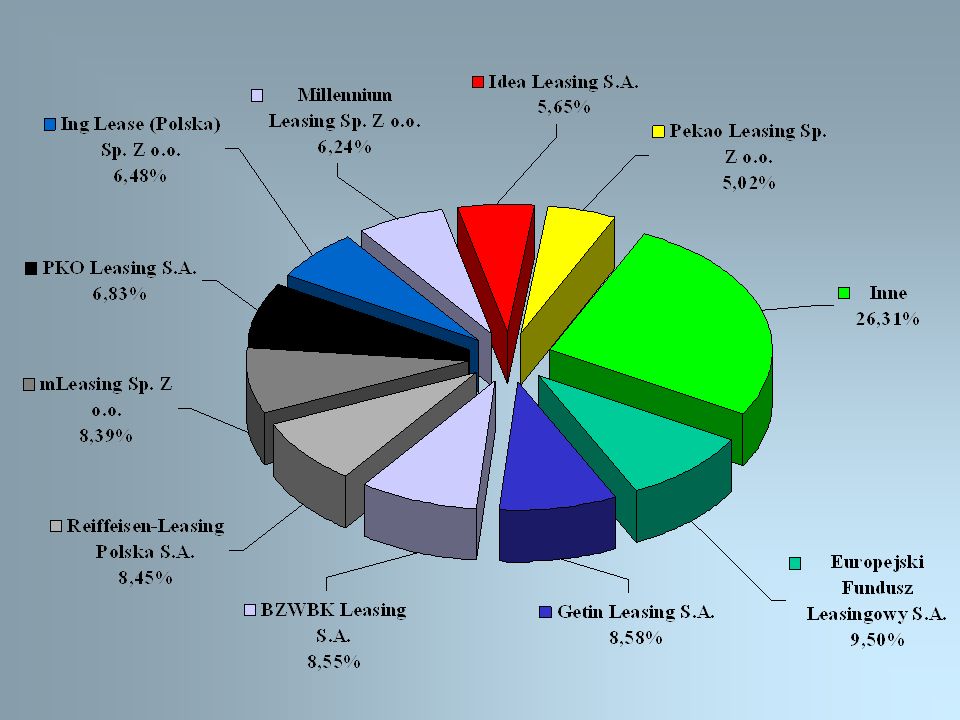

Udział 10 czołowych firm w rynku leasingu ruchomości i nieruchomości po III kwartale 2015r

44

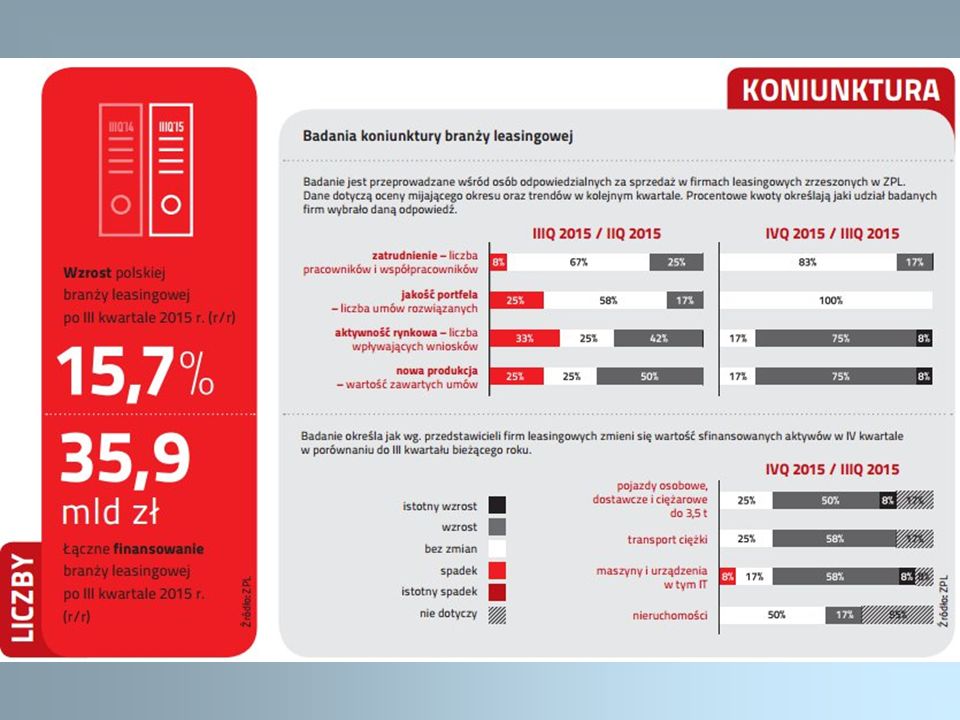

Polski rynek leasingu

47

Branża leasingu - porównanie

13% 21,3% 15,7% * Dane na III kwartał 2015

48

Przykładowe zadania

49

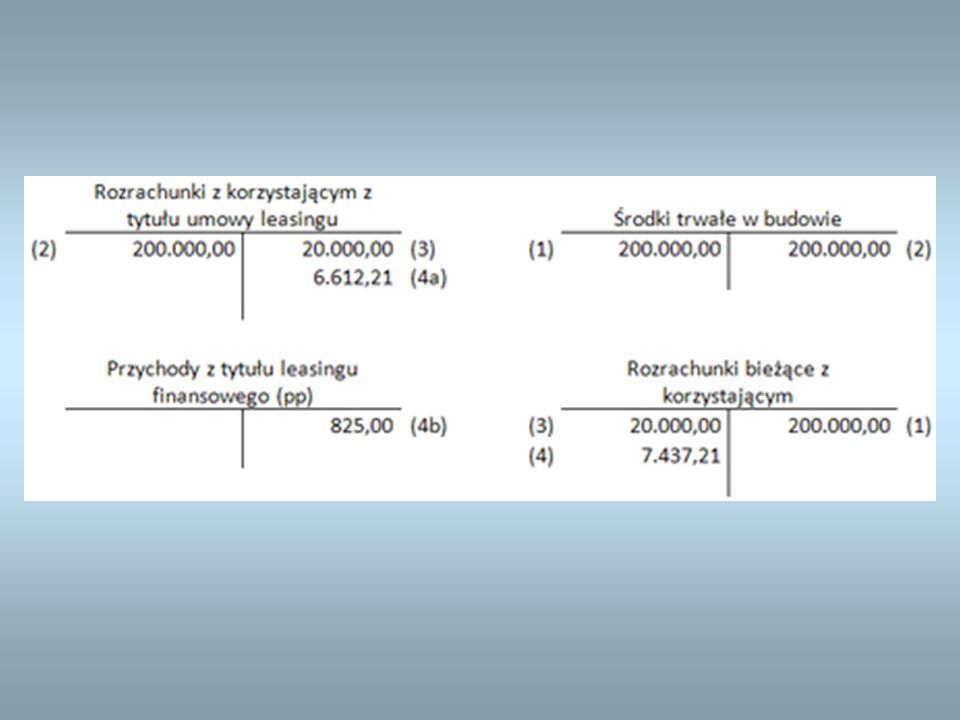

Przykład 1 Spółka X sprzedała Spółce Y maszynę za cenę sprzedaży netto ,00 PLN ustaloną w wysokości wartości godziwej maszyny. Następnie Spółka Y jako finansujący zawarła umowę leasingu zwrotnego finansowego w ujęciu bilansowym i podatkowym. Określona w umowie wartość inwestycji leasingowej netto wynosi ,00 PLN; maszyna została przekazana do używania korzystającemu w styczniu Korzystający zapłacił opłatę wstępną w wysokości 10% wartości przedmiotu leasingu tj ,00 PLN. Z umowy wynika, że opłaty leasingowe obejmują 23 raty leasingowe w wysokości netto 7.437,21 PLN każda. Korzystającemu przysługuje prawo nabycia przedmiotu po zakończeniu umowy, wartość wykupu wynosi 10% wartości przedmiotu leasingu tj ,00 PLN. Do podziału opłaty na część kapitałową i odsetkową przyjęto metodę IRR. Należy zaksięgować u finansującego operacje gospodarcze za styczeń, luty Dla uproszczenia pominięto kwestie związane z podatkiem od towarów i usług. Operacje gospodarcze 1) Nabycie maszyny od Spółki X w kwocie ,00 PLN; 2) Przekazanie przedmiotu leasingu korzystającemu ,00 PLN; 3)Ujęcie opłaty wstępnej ,00 PLN; 4) Zaksięgowanie pierwszej opłaty leasingowej w kwocie 7.437,21 PLN; a)Ujęcie części kapitałowej w kwocie 6.612,21 PLN; b)Ujęcie części odsetkowej w kwocie 825,00 PLN;

Nabycie maszyny od Spółki X w kwocie ,00 PLN; 2) Przekazanie przedmiotu leasingu korzystającemu ,00 PLN; 3)Ujęcie opłaty wstępnej ,00 PLN; 4) Zaksięgowanie pierwszej opłaty leasingowej w kwocie 7.437,21 PLN; a)Ujęcie części kapitałowej w kwocie 6.612,21 PLN; b)Ujęcie części odsetkowej w kwocie 825,00 PLN;")

51

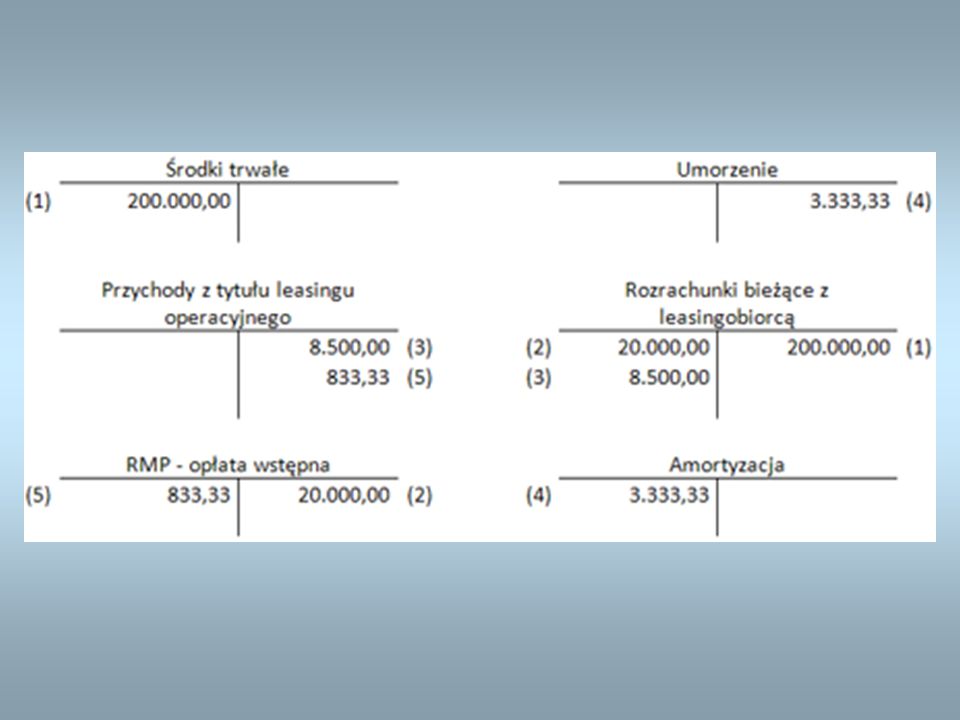

Przykład 2 Spółka X sprzedała Spółce Y maszynę za cenę sprzedaży netto ,00 PLN ustaloną w wysokości wartości godziwej maszyny. Następnie Spółka Y jako finansujący zawarła umowę leasingu zwrotnego operacyjnego w ujęciu bilansowym i podatkowym. Maszyna została przyjęta do ewidencji środków trwałych finansującego w styczniu Przyjęta stawka amortyzacji bilansowej i podatkowej wynosi 20%. Korzystający zapłacił opłatę wstępną w wysokości 10% wartości przedmiotu leasingu tj ,00 PLN. Z umowy wynika, że opłaty leasingowe obejmują 24 raty leasingowe w wysokości netto 8.500,00 PLN każda. Należy zaksięgować u finansującego operacje gospodarcze za styczeń, luty Dla uproszczenia pominięto kwestie związane z podatkiem od towarów i usług. Operacje gospodarcze 1) Nabycie maszyny od Spółki X w kwocie ,00 PLN; 2) Ujęcie opłaty wstępnej ,00 PLN; 3) Zaksięgowanie pierwszej opłaty leasingowej w kwocie 8.500,00 PLN; 4) Zaksięgowanie amortyzacji za luty w kwocie 3.333,33 PLN; 5) Rozliczenie opłaty wstępnej za luty w kwocie 833,33 PLN.

Nabycie maszyny od Spółki X w kwocie ,00 PLN; 2) Ujęcie opłaty wstępnej ,00 PLN; 3) Zaksięgowanie pierwszej opłaty leasingowej w kwocie 8.500,00 PLN; 4) Zaksięgowanie amortyzacji za luty w kwocie 3.333,33 PLN; 5) Rozliczenie opłaty wstępnej za luty w kwocie 833,33 PLN.")

53

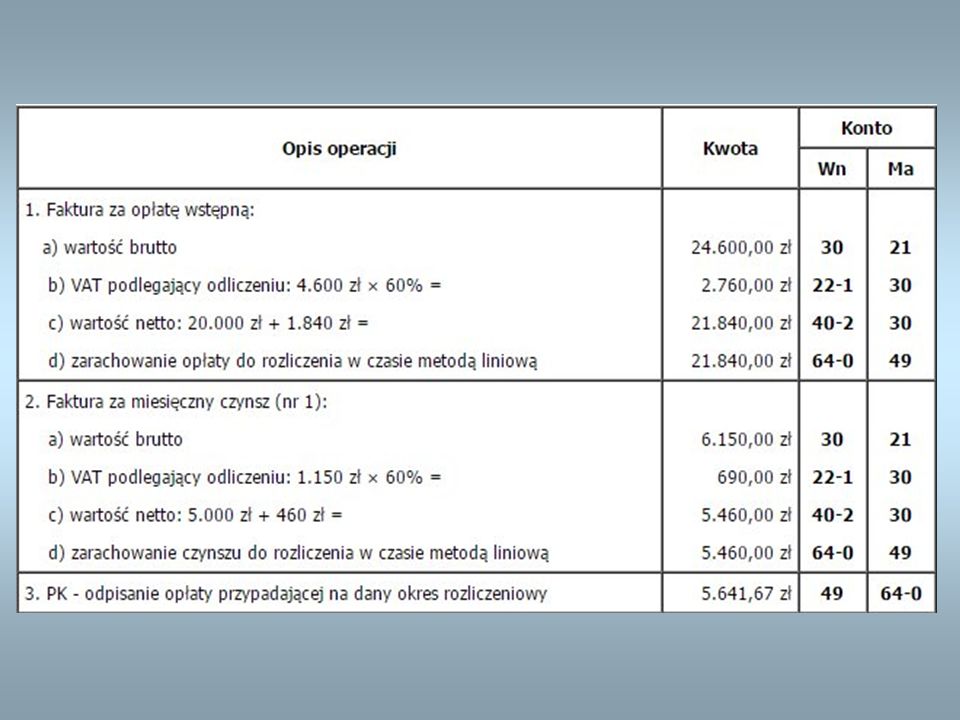

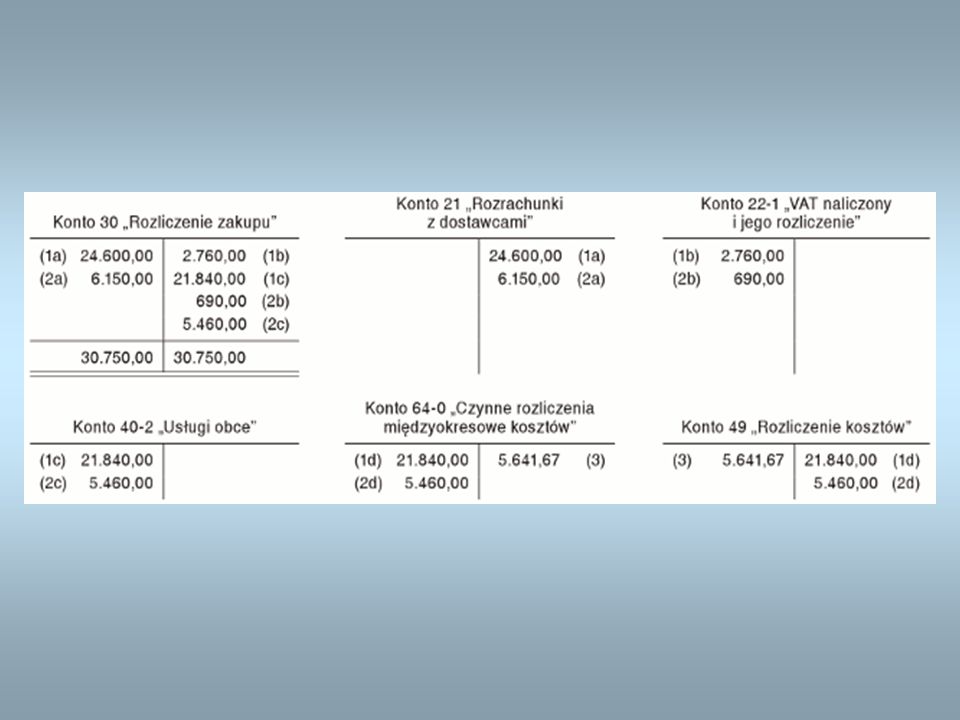

Przykład 3 1. Jednostka "X" zawarła umowę leasingu operacyjnego samochodu osobowego na 3 lata. Przedmiot umowy służy podstawowej działalności operacyjnej. Z umowy wynika obowiązek zapłaty opłaty wstępnej w kwocie: zł + VAT: 4.600 zł oraz opłat podstawowych w wysokości: 4. Jednostka, zgodnie z polityką rachunkowości, do umów leasingu stosuje KSR nr 5, a koszty działalności podstawowej ujmuje na kontach zespołu 4. 5. Opłaty wpływające na wynik finansowy w każdym roku obowiązywania umowy, ustalone metodą równomierną, wynoszą: a) opłata wstępna z niepodlegającym odliczeniu VAT: zł + 1.840 zł : 3 lata = 7.280 zł/rok, b) opłata podstawowa z niepodlegającym odliczeniu VAT: zł + 31.260 zł : 3 lata = zł/rok, c) razem: zł/rok + zł/rok = zł/rok, d) miesięczna opłata wynosi: zł : 12 m-cy = 5.641,67 zł/m-c. 6. Faktura dotycząca pierwszej raty czynszu zawierała następujące dane: wartość netto (5.000 zł), VAT 23% (1.150 zł), kwotę do zapłaty (6.150 zł).

opłata wstępna z niepodlegającym odliczeniu VAT: zł zł : 3 lata = zł/rok, b) opłata podstawowa z niepodlegającym odliczeniu VAT: zł zł : 3 lata = zł/rok, c) razem: zł/rok zł/rok = zł/rok, d) miesięczna opłata wynosi: zł : 12 m-cy = 5.641,67 zł/m-c. 6. Faktura dotycząca pierwszej raty czynszu zawierała następujące dane: wartość netto (5.000 zł), VAT 23% (1.150 zł), kwotę do zapłaty (6.150 zł).")

>")