Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Ekonometria Metody estymacji parametrów strukturalnych modelu i ich interpretacja dr hab. Mieczysław Kowerski

2

Zapis liniowego modelu ekonometrycznego

3

Zmienna objaśniana w zapisie macierzowym

4

Zmienne objaśniające w zapisie macierzowym

5

Parametry strukturalne w zapisie macierzowym

6

Składnik losowy w zapisie macierzowym

7

Estymacja parametrów modelu ekonometrycznego

8

Metoda najmniejszych kwadratów (MNK)

")

9

Założenia metody najmniejszych kwadratów

10

Klasyczna metoda najmniejszych kwadratów (KMNK)

")

11

Interpretacja założenia 1

12

Interpretacja założenia 2

13

Interpretacja założenia 3

14

Interpretacja założenia 3 c.d.

15

Interpretacja założenia 4

16

Interpretacja założenia 5

17

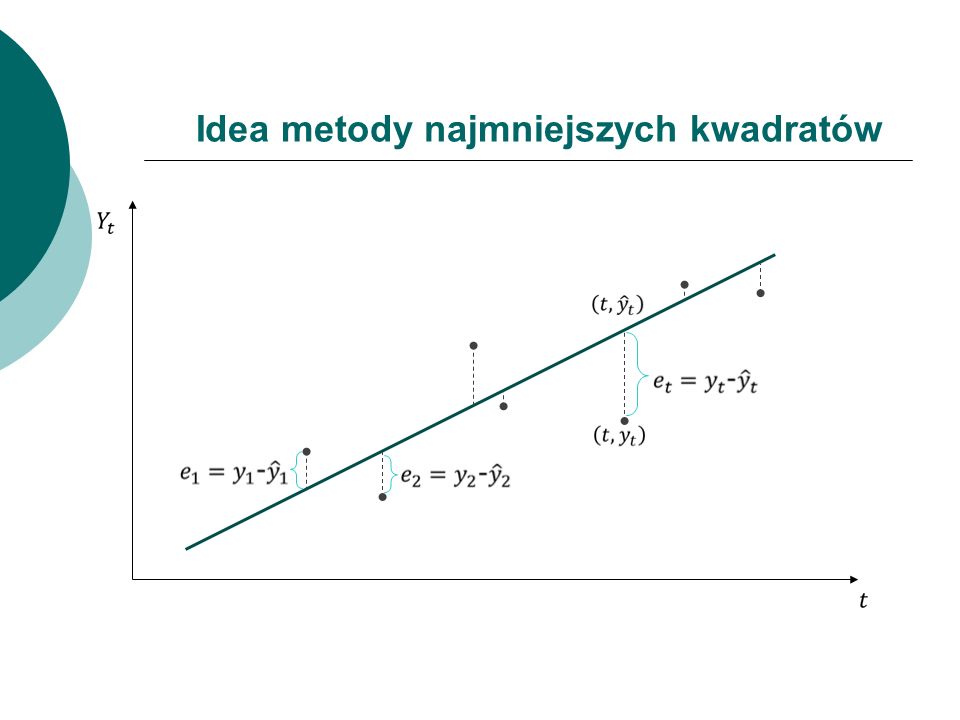

Idea metody najmniejszych kwadratów

19

Twierdzenie 1 (Gaussa – Markowa)

")

20

Twierdzenie 2

21

Dziękuję za uwagę

Podobne prezentacje

>")